KAJIAN EKO N O M I REGIO N AL

PRO VIN SI KALIM AN TAN BARAT

TRIW U LAN I-2010

Kelompok Kaji an, Statistik dan Survey (KKSS)

Kantor Bank Indonesi a Pontianak

Kajian Ekonomi Regional Kalimantan Barat merupakan gambaran tent ang

kondisi perekonomian dan perbankan Provinsi Kalimantan Barat pada t riw ulan

I-2010. Kajian ini meliput i perkembangan ekonomi, inf lasi, perbankan,

ketenagakerjaan, sist em pembayaran, keuangan daerah dan prospek perekonomian

di t riw ulan mendatang.

Selain it u, unt uk lebih memberikan informasi mengenai keadaan

perekonomian di Provinsi Kalimant an Barat , laporan ini dilengkapi juga dengan

boks yang berisi inf ormasi khusus yang berkait an dengan perekonomian at au

kegiatan unt uk pengembangan perekonomian Kalimant an Barat .

Kami sadar pembuat an kajian ini masih belum sempurna, dan menjadi tekad

kami unt uk t erus berupaya memperbaikinya, terutama sisi kualitasnya. Unt uk it u

masukan, sumbangan pemikiran dan koreksi dari pembaca akan merupakan sebuah

sumbangan yang besar bagi kami di masa mendat ang. Kepada inst ansi yang telah

membant u dalam penyediaan dat a, sepert i BPS, Dinas Perindust rian dan

Perdagangan, Dinas Pert anian, Dinas Perkebunan, Dinas Pendapat an Daerah, Dinas

Tenaga Kerja, PT. Angkasapura, Badan Koperasi UKM Kerjasama Promosi dan

Invest asi (BAKOM APIN), BP3TKI, dan Pemerint ah Daerah Propinsi Kalimant an Barat ,

sert a pihak lain yang t idak dapat kami sebutkan disini, kami mengucapkan t erima

kasih.

Selamat membaca dan semoga bermanf aat .

Pont ianak, 3 M ei 2010 BANK INDONESIA PONTIANAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GRAFIK ... vii

RINGKASAN EKSEKUTIF ... 1

Perkembangan Ekonomi Makro Regional ... 1

Perkembangan Inf lasi Daerah ... 1

Perkembangan Perbankan Daerah ... 2

Perkembangan Keuangan Daerah ... 2

Perkembangan Sist em Pembayaran ... 3

Perkembangan Ket enagakerjaan Daerah Dan Kesejahteraan M asyarakat ... 3

Perkiraan Ekonomi dan Inf lasi Daerah ... 4

BAB I PERKEM BANGAN EKONOM I ... 7

1.1 Kajian Umum ... 7

1.2 Sisi Permint aan ... 7

A. Konsumsi ... 8

B. Ekspor – Impor ... 9

B.1. Ekspor Non M igas ... 10

B.2. Impor Non M igas ... 12

C. Invest asi ... 13

1.3 Sisi Penaw aran . ... 14

A. Sekt or Pert anian ... 15

B. Sekt or Perdagangan, Hot el dan Rest oran ... 16

C. Sekt or Indust ri Pengolahan ... 17

D. Sekt or Lainnya ... 18

2.1 Gambaran Umum . ... 23

2.2 Inf lasi Tahunan ... 24

2.3 Inf lasi Triwulanan ... 24

2.3.1 Kelompok Bahan Makanan ... 25

2.3.2 Kelompok Makanan Jadi, M inuman, Rokok dan Tembakau 27 2.3.3 Kelompok Perumahan, Air, List rik, Gas, dan Bahan Bakar . 28 2.3.4 Kelompok Sandang ... 29

2.3.5 Kelompok Kesehat an ... 30

2.3.6 Kelompok Pendidikan, Rekreasi dan Olahraga ... 31

2.3.7 Kelompok Transport asi, Komunikasi dan Jasa Keuangan .. 32

2.4 Disagregasi Inf lasi ... 33

2.4.1 Fundament al ... 34

2.4.2 Fakt or Non Fundament al ... 35

BAB III PERKEM BANGAN PERBANKAN DAERAH ... 37

3.1 St rukt ur Perbankan di Kalimant an Barat . ... 37

3.2 Bank Umum ... 37

3.2.1 Perkembangan Indikat or Bank Umum ... 38

3.2.2 Penghimpunan Dana Pihak Ket iga ... 39

3.2.3 Perkembangan Penyaluran Kredit ... 41

3.2.4 Resiko Kredit ... 45

3.3 Perkembangan Perbankan Syariah ... 47

3.4 Perkembangan Bank Perkreditan Rakyat (BPR) ... 48

Boks 2 : Quick Survey Persepsi Dampak ACFTA Terhadap Debit ur Perbankan Kalimant an Barat ... 50

BAB IV PERKEM BANGAN KEUANGAN DAERAH ... 52

4.1 APBD 2009 ... 52

4.2 Realisasi APBD 2009 ... 53

BAB V PERKEM BANGAN SISTEM PEM BAYARAN ... 55

5.1 Sist em Pembayaran Tunai... 55

5.1.1 Perput aran Uang Tunai ... 55

5.1.4 Penemuan Uang Palsu ... 59

5.2 Sist em Pembayaran Non Tunai ... 60

5.2.1 Transaksi Kliring ... 60

5.2.2 Transaksi Real Time Gross Set t lement (RTGS) ... 61

BAB VI PERKEM BANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN M ASYARAKAT ... 62

6.1 Ket enagakerjaan. ... 62

6.2 Kesejahteraan ... 63

BAB VII PERKIRAAN EKONOM I DAN INFLASI DAERAH ... 64

7.1 Prospek Pertumbuhan Ekonomi. ... 64

7.2 Inf lasi.. ... 65

Tabel 1.1 Pert umbuhan PDRB Dari Sisi Permint aan ... 8

Tabel 1.2 Ekspor 10 Komodit i Ut ama Kalimant an Barat ... 10

Tabel 1.3 Impor 10 Komodit i Utama Kalimantan Barat ... 12

Tabel 1.4 Perset ujuan Proyek Baru, Alih St at us dan Perluasan PM A dan PM DN selama Triw ulan I-2010... ... 14

Tabel 1.5 Pert umbuhan PDRB M enurut Sekt or Ekonomi... . 14

Tabel 1.6 Perkembangan Produksi CPO dan TBS Provinsi Kalbar ... 16

Tabel 1.7 Perkembangan Ekspor Karet Provinsi Kalbar ... 16

Tabel 1.8 Realisasi Penanaman dan Pemanenan IUPHHK-Hut an Tanaman Provinsi Kalbar ... 16

Tabel 2.1 Inf lasi Triw ulanan di Kalimantan Barat Menurut Kelompok Barang Dan Jasa ... 25

Tabel 2.2 Inf lasi Triw ulanan di Kalimantan Barat Menurut Fakt or Penyebabnya... 34

Tabel 3.1 Perkembangan Indikat or Bank Umum di Kalimant an Barat ... 38

Tabel 3.2 Jumlah Kredit dan Pangsa Kredit Bank Umum menurut Kabupaten di Kalimant an Barat... 44

Tabel 3.3 Jumlah Kredit dan NPL Gross Bank Umum menurut Kabupat en di Kalimantan Barat ... 47

Tabel 4.1 Perbandingan APBD Propinsi Kalimant an Barat Tahun 2009 dan 2010 ... 53

Tabel 4.2 Laporan Realisasi APBD Kalimant an Barat 2009 ... 54

Tabel 5.1 Kegiat an Penukaran Uang Kecil ... 57

Tabel 5.2 Kegiat an Kas Keliling ... 58

Tabel 5.3 Pemberian Tanda Tidak Berharga ... 59

Tabel 5.4 Perkembangan Temuan Uang Palsu ... 60

Tabel 5.5 Kegiat an Kliring ... 60

Tabel 5.6 Transaksi Keuangan melalui RTGS ... 61

Graf ik 1.1 Perkembangan PDRB Kalimant an Barat ... 7

Graf ik 1.2 Survei Konsumen ... 8

Graf ik 1.3 Ekspektasi Konsumen ... 8

Graf ik 1.4 Penjualan Kendaraan Bermot or ... 9

Graf ik 1.5 Penjualan List rik ... 9

Graf ik 1.6 Perkembangan Ekspor Impor Kalimant an Barat ... 10

Graf ik 1.7 PDB Jepang ... 11

Graf ik 1.8 PDB Korea Selat an ... 11

Graf ik 1.9 Negara Utama Tujuan Ekspor ... 11

Graf ik 1.10 Kredit Invest asi Perbankan ... 13

Graf ik 1.11 Ekspektasi Kondisi Ekonomi ... 13

Graf ik 1.12 Pangsa PDRB menurut Sekt or Ekonomi ... 15

Graf ik 1.13 Arus Bongkar M uat Barang ... 17

Graf ik 1.14 Kredit Sekt or Perdagangan Hot el dan Rest oran ... 17

Graf ik 1.15 Pajak Hot el ... 17

Graf ik 1.16 Pajak Rest oran ... 17

Graf ik 1.17 Ekspor M anufakt ur ... 18

Graf ik 1.18 Arus Penumpang ... 18

Graf ik 1.19 Kredit Sekt or Angkutan ... 18

Graf ik 1.20 Ret ribusi Pajak Reklame ... 19

Graf ik 1.21 Ret ribusi Pajak Hiburan ... 19

Graf ik 1.22 SKDU Sub Sekt or Bank ... 20

Graf ik 1.23 Aset Perbankan Kalbar ... 20

Graf ik 1.24 Penyaluran Semen ... 20

Graf ik 1.25 Kredit Sub Sekt or Bangunan ... 20

Graf ik 2.1 Inf lasi Tahunan Kalimant an Barat dan Nasional ... 23

Graf ik 2.2 Inf lasi Triw ulanan Kalimant an Barat dan Nasional ... 23

Graf ik 2.3 Inf lasi Bulanan Kalimant an Barat dan Nasional ... 23

Graf ik 2.4 Inf lasi Tahunan dan Andil Inf lasi Kalimantan Barat Kelompok Barang dan Jasa ... 24

Kelompok Bahan M akanan ... 26

Graf ik 2.7 Inf lasi dan Triw ulanan Kelompok Bahan M akanan Kota Pont ianak dan Singkawang ... 27

Graf ik 2.8 Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulanan I-2010 menurut Kelompok M akanan Jadi ... 27

Graf ik 2.9 Inf lasi Triw ulanan Kelompok Makanan Jadi Kot a Pont ianak dan Singkaw ang ... 28

Graf ik 2.10 Inf lasi dan Andil Inf lasi Kalimant an Barat Triwulan I-2010 menurut Kelompok Perumahan ... 29

Graf ik 2.11 Inf lasi Triw ulanan Kelompok Perumahan Kot a Pont ianak dan Singkaw ang ... 29

Graf ik 2.12 Inf lasi dan Andil Inf lasi Kalimant an Barat Triwulan I-2010 menurut Kelompok Sandang ... 30

Graf ik 2.13 Inf lasi Triw ulanan Kelompok Sandang Kot a Pont ianak dan Singkaw ang ... 30

Graf ik 2.14 Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulanan I-2010 menurut Kelompok Kesehatan ... 31

Graf ik 2.15 Inf lasi Triw ulanan Kelompok Kesehat an kot a Pont ianak dan Singkaw ang ... 31

Graf ik 2.16 Inf lasi dan Andil Inf lasi Kalimant an Barat Triw ulan I-2010 menurut Kelompok Pendidikan ... 32

Graf ik 2.17 Inf lasi Triwulanan Kelompok Pendidikan kot a Pont ianak dan Singkaw ang ... 32

Graf ik 2.18 Inf lasi dan Andil Inf lasi Kalimantan Barat Triw ulanan I-2010 menurut Kelompok Transpor ... 33

Graf ik 2.19 Inf lasi Triw ulanan Kelompok Transpor Kota Pont ianak dan Singkaw ang ... 33

Graf ik 2.20 Perkembangan Inf lasi dan Ekspektasi Harga M enurut Pelaku Usaha di Kalimantan Barat ... 34

Graf ik 2.21 Perkembangan Inf lasi dan Ekspektasi Harga M enurut Konsumen di Kalimant an Barat ... 34

Graf ik 2.22 Perkembangan Inflasi Negara M it ra Dagang ... 35

Graf ik 2.23 Perkembangan Harga Komodit as Gula dan Emas Int ernasional ... 35

Barat ... 35

Graf ik 3.1 St rukt ur Aset Perbankan di Kalimant an Barat ... 37

Graf ik 3.2 Perkembangan Aset Bank Umum menurut Kelompok Bank di

Kalimantan Barat (M iliar Rupiah) ... 39

Graf ik 3.3 Perkembangan Jenis DPK Bank Umum di Kalimant an Barat ... 39

Graf ik 3.4 Perkembangan Suku Bunga DPK menurut Jenis Simpanan Bank di

Kalimantan Barat ... 39

Graf ik 3.5 Perkembangan Jenis DPK Bank Umum menurut Kelompok Bank di

Kalimantan Barat ... 40

Graf ik 3.6 Perkembangan DPK Bank Umum menurut Golongan Pemilik di

Kalimantan Barat ... 40

Graf ik 3.7 Perkembangan DPK Bank Umum menurut Golongan Pemilik di

Kalimantan Barat ... 40

Graf ik 3.8 Perkembangan Jenis Kredit Bank Umum menurut Kelompok Bank

di Kalimant an Barat... 41

Graf ik 3.9 Perkembangan Kredit Bank Umum menurut Jenis Penggunaan di

Kalimantan Barat ... 41

Graf ik 3.10 Perkembangan Pert umbuhan Tahunan Kredit Bank Umum

menurut Jenis Penggunaan di Kalimantan Barat ... 41

Graf ik 3.11 Pangsa Kredit Bank Umum menurut Sekt or Ekonomi di Kalimantan

Barat ... 42

Graf ik 3.12 Perkembangan Kredit MKM Bank di Kalimantan Barat ... 43

Graf ik 3.13 Perkembangan Kredit M KM Bank Umum menurut Jenis

Penggunaan di Kalimant an Barat ... 43

Graf ik 3.14 Perkembangan Kredit Bank Umum menurut menurut Lokasi

Proyek dan Lokasi Kant or di Kalimantan Barat ... 44

Graf ik 3.15 Perkembangan NPL Gross Kredit Bank Umum di Kalimant an Barat

(M iliar Rupiah) ... 45

Graf ik 3.16 Perkembangan NPL Gross Kredit Bank Umum Pemerintah di

Kalimantan Barat ... 45

Graf ik 3.17 Perkembangan NPL Gross Kredit Bank Umum Sw ast a Nasional di

Kalimantan Barat ... 45

Graf ik 3.18 Perkembangan NPL Gross Kredit Bank Umum di Kalimant an Barat

menurut Sekt or Ekonomi ... 46

Graf ik 3.20 Perkembangan NPL Gross Kredit M KM Bank Umum di Kalimant an Barat (M iliar Rupiah) ... 47

Graf ik 3.21 Perkembangan Bank Syariah di Kalimant an Barat... 47

Graf ik 3.22 Perkembangan NPF Bank Syariah di Kalimant an Barat ... 48

Graf ik 3.23 Perkembangan BPR di Kalimant an Barat ... 48

Graf ik 3.24 Perkembangan NPL Gross dan Total Kredit BPR di Kalimantan Barat ... 49

Graf ik 3.25 Perkembangan Pangsa Kredit menurut Jenis Penggunaan di Kalimantan Barat (M iliar Rupiah) ... 50

Graf ik 5.1 Posisi Kas Dan Aliran Uang Tunai ... 55

Graf ik 5.2 Perkembangan Inflow , PTTB dan Rasio PTTB t erhadap Inf low... 59

Graf ik 6.1 Perkembangan NTP ... 63

Graf ik 6.2 Perkembangan Indeks Harga Petani Peternakan ... 63

Graf ik 7.1 Ekspektasi Kondisi Ekonomi ... 65

Graf ik 7.2 Korelasi Indeks Penghasilan saat ini dan Ekspekt asi Penghasilan .... 65

Graf ik 7.3 Ekspektasi Perubahan Harga Umum ... 66

5. `

Perkem bang an Ekonom i M akro Regional

Perekonomian Kalimant an Barat pada t riw ulan I-2010 diperkirakan

tumbuh pada kisaran 4,81% (y-o-y), jauh meningkat dibandingkan dengan

pert umbuhan t riw ulan yang sama t ahun sebelumnya sebesar 2,96% (y-o-y). Dari

sisi permint aan, eskpansi pert umbuhan t erut ama disebabkan oleh membaiknya

konsumsi rumah tangga sert a kinerja ekspor.

Dari sisi permint aan, komponen yang dominan dalam pembent ukan

PDRB Kalimant an Barat triw ulan I-2010 diperkirakan berasal dari pengeluaran

konsumsi rumah tangga, ekspor dan investasi dimana masing-masing memiliki

pangsa sebesar 57,97% , 31,26% dan 25,93% dari t otal PDRB. Sementara it u,

devisa regional at as perdagangan luar negeri Kalbar pada t riw ulan laporan

diperkirakan meningkat sebagai dampak kenaikan yang cukup drastis at as

ekspor Kalbar.

Respon sekt oral t erhadap percepat an di sisi permint aan, t ercermin pada

peningkatan nilai tambah di hampir semua sekt or. Lima sekt or yang

diperkirakan akan mengalami ekspansi t ahunan tert inggi adalah sektor

angkutan dan komunikasi sebesar 13,64% , diikut i sekt or pert ambangan dan

penggalian 7,41%, sekt or perdagangan, hotel, dan rest oran sebesar 6,39% ,

sekt or list rik, gas dan air minum 6,30% , dan sekt or jasa-jasa 4,79% .

Perkem bang an Inflasi Daerah

Laju inflasi t ahunan Kalimant an Barat1

pada t riw ulan I-2010 sebesar

5,46% (y-o-y) at au meningkat dibandingkan inf lasi t riw ulan IV-2009 yang

sebesar 4,23% . M eningkat nya harga secara umum pada t riw ulan I-2010 karena

kebijakan pemerintah dan f akt or musiman yaitu rangkaian perayaan Imlek, Cap

Go M eh dan Sembahyang Kubur (Ceng Beng).

Komponen inf lasi int i melambat pada t riw ulan I-2010, sement ara

komponen volatile f oods dan administered prices mengalami inf lasi

dibandingkan t riw ulan sebelumnya. Komponen inf lasi int i (core inf lat ion) yang

1

Gabungan dari inf lasi dua kot a yait u Pontianak dan Singkaw ang dengan bobot yang disesuaikan

disebabkan f akt or f undamental melambat selama dua t riw ulan terakhir menjadi

sebesar 0,41% (q-t -q) pada t riwulan I-2010. Sement ara beberapa kebijakan

pemerint ah dan cuaca perairan yang buruk mengakibat kan komponen volat ile

f oods mengalami inf lasi sebesar 7,15%. Imbas dari rangkaian hari besar

masyarakat Tionghoa selama t riw ulan I-2010 membuat harga tiket pesawat

yang masuk dalam komponen administ ered prices mengalami inf lasi sebesar

2,57% .

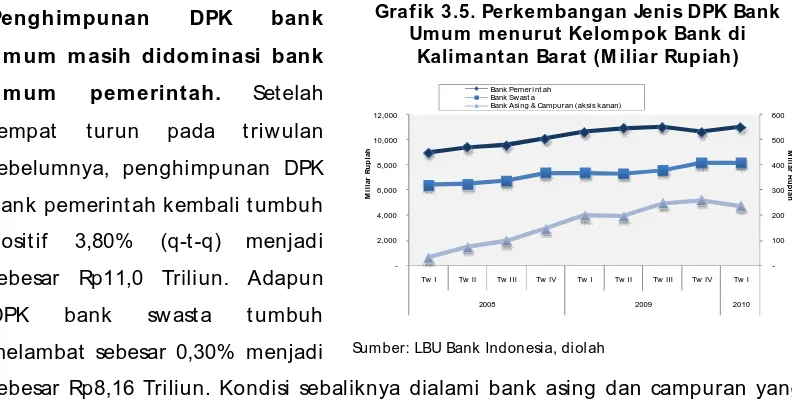

Perkem bang an Perbankan Daerah

Secara umum, aset perbankan (bank umum dan BPR) Kalimant an Barat

hingga t riw ulan I-2010 t umbuh sebesar 8,26% dibandingkan tahun sebelumnya.

Dari sisi akt iva, pert umbuhan aset t ersebut t erut ama didukung meningkat nya

pert umbuhan kredit t ahunan yang mencapai 32,59% . Sement ara dari sisi pasiva

didukung oleh meningkat nya jumlah dana pihak ket iga yang secara tahunan

tumbuh sebesar 7,16%. Fakt or pendukung lainnya adalah bert ambahnya

jaringan kant or selama t riwulan I-2010 yang meliput i peningkatan st at us 2

kant or cabang pembant u (KCP) menjadi Kant or Cabang (KC) dan beroperasinya

1 BPR baru.

Pangsa penyaluran kredit Usaha Mikro, Kecil dan M enengah (UMKM )

hingga triwulan I-2010 mencapai 77,12% dari tot al kredit yang disalurkan bank

umum, at au mencapai Rp.9,1 Triliun. Jumlah kredit UM KM t ersebut t umbuh

sebesar 3,37% (q-t -q). Berdasarkan skala nominalnya, pangsa t erbesar kredit

UM KM di Kalimant an Barat adalah kredit kecil yait u sebesar 52,08% dari t ot al

penyaluran kredit MKM . Selanjut nya adalah pangsa kredit menengah sebesar

24,14% , dan sisanya atau 23,79% adalah pangsa kredit mikro. Secara

triwulanan, kredit mikro mengalami kont raksi sebesar -2,77% (q-t -q)

dibandingkan t riw ulan sebelumnya. Sement ara kredit kecil dan kredit

menengah mengalami pert umbuhan masing-masing sebesar 6,74% dan 2,76%

at au melambat dibandingkan triwulan sebelumnya.

Perkem bang an Keuangan Daerah

Anggaran Penerimaan Belanja Daerah (APBD) Provinsi Kalbar 2010

meningkat hingga 9,67% menjadi Rp1,68 t riliun dibandingkan APBD 2009

sebesar Rp1,52 t riliun. Kenaikan ini dipengaruhi oleh kenaikan pada sisi belanja

Sedangkan penerimaan dit argetkan meningkat hingga 5,44% menjadi Rp1,56

triliun akibat kenaikan t arget penerimaan pada pos Pendapatan Asli Daerah.

Def isit yang t imbul akibat selisih belanja yang lebih besar dari pada penerimaan

akan dit ut up dari Sisa Lebih Perhit ungan Anggaran di t ahun 2009 yang

mencapai Rp135 miliar.

Realisasi penerimaan/pendapatan Propinsi Kalimant an Barat sampai dengan akhir t ahun 2009 tercat at sebesar Rp1.558 miliar, at au mecapai 96,17% dari t arget anggaran pendapat an daerah 2009-P sebesar Rp1.620 miliar. Penerimaan pendapat an t erbesar berasal dari dana alokasi umum yang mencapai Rp745 miliar atau 45,8% dari tot al penerimaan selama t ahun 2009. Penerimaan pajak daerah menyusul berikutnya dengan angka penerimaan hingga Rp451 miliar dengan prosent ase pencapaian t arget anggaran hingga 104,24% . Pencapaian ini t idak terlepas dari sumbangan penerimaan pajak dan bea balik nama kendaraan bermot or yang masing-masing mencapai Rp162 miliar dan 168 miliar.

Perkem bangan Sist em Pem bayaran

Selama t riw ulan I-2010, rat a-rat a bulanan aliran uang t unai yang masuk

(inf low) ke dalam kas KBI Pont ianak t ercat at t urun 10,41% (q-t -q), yait u dari

Rp162 miliar pada t riwulan IV-2009 menjadi Rp145 miliar. Sementara it u,

rata-rat a bulanan aliran uang kartal yang keluar (out f low ) t urun dari Rp382 miliar di

triwulan IV-2009 menjadi Rp141 miliar pada periode laporan at au t urun sebesar

63,07% .

Nilai transaksi kliring selama t riw ulan I-2010 t ercatat meningkat t ipis

1,71% menjadi Rp.4.770 miliar (q-t -q). Jumlah t ersebut berasal dari kliring

penyerahan sebesar Rp4.731 miliar dengan peningkatan 1,74% dibandingkan

triwulan IV-2009.

Perkem bang an Ketenagakerjaan Daerah dan Kesejaht eraan M asyarakat

Berdasarkan laporan BP3TKI Pont ianak, jumlah Tenaga Kerja Indonesia

(TKI) legal asal Kalimant an Barat yang disalurkan oleh perusahaan PJTKI

Kalimantan Barat selama t riw ulan I-2010 t ercatat sebanyak 1.671 orang dengan

rincian 239 orang merupakan TKI t ransit (berasal dari luar daerah Kalimant an

Tingkat kesejahteraan pet ani Kalbar yang diindikasikan dari Nilai Tukar

Pet ani (NTP) hingga bulan Februari 2010 menunjukkan kondisi yang melemah.

Namun NTP t ersebut masih berada di at as bat as angka 100 yang art inya t ingkat

penghasilan pet ani masih lebih t inggi dibandingkan t ingkat pengeluarannya.

Dat a dari BPS Provinsi Kalbar menunjukkan NTP bulan Februari 2010 sedikit

turun menjadi 101,22 dari 101,93 di Desember 2009.

Perkiraan Ekonom i dan Inf lasi Daerah

Perekonomian Kalimantan Barat pada t riw ulan II-2010 diperkirakan

t umbuh moderat dibandingkan dengan t riw ulan yang sama t ahun sebelumnya

dengan kisaran 4,0 s/d 5,0% . Dari sisi permint aan, sumber ut ama pelemahan

berasal dari kegiat an invest asi dan konsumsi pemerint ah yang t umbuh

melambat . Iklim usaha yang kembali memburuk akibat rencana kenaikan harga

TDL dan realisasi belanja daerah yang t ersendat akibat perset ujuan APBD yang

terlambat menjadi beberapa f akt or penyebabnya.

Tekanan harga secara umum di kot a Pont ianak pada triwulan

mendat ang diperkirakan bergerak melambat dibandingkan t riwulan

sebelumnya dan berada pada kisaran 0,00% -1,00% (qt q). Bahkan unt uk kot a

Singkaw ang diperkirakan akan mengalami def lasi, yait u pada kisaran -3% -1,5%

(qt q). Dengan berlalunya perayaan hari besar Imlek, Cap Go M eh, dan

sembahyang kubur di triwulan I-2010, harga sejumlah komodit i akan kembali

2010 Tw .1 Tw .2 Tw .3 Tw .4 Tw .1

M AKRO

Indeks Harga Konsumen Kot a Pont ianak 152,79 114,90 174,38 117,48 121,61 120,54 123,56

Indeks Harga Konsumen Kot a Singkaw ang n.a 116,55 116,99 115,94 118,77 117,89 122,08

Laju Inf lasi Tahunan (% -yoy) Kot a Pontianak 8,56 11,19 9,52 5,61 5,92 4,91 5,71

Laju Inf lasi Tahunan (% -yoy) Kot a Singkawang n.a n.a n.a n.a 2,21 1,92 4,35

PDRB - harga konst an (miliar Rp) 26.262 27.683 7.100 6.964 7.247 7.664 7.438

- Pert anian 6.677 7.056 1.953 1.673 1.762 1.837 2.014

- Pert ambangan & Penggalian 351 383 101 103 105 102 109

- Indust ri Pengolahan 4.820 4.909 1.200 1.208 1.250 1.295 1.230

- List rik, Gas & Air Bersih 113 118 31 31 31 31 33

- Bangunan 2.063 2.196 564 571 587 605 581

- Perdagangan, Hot el & Rest oran 6.183 6.505 1.680 1.690 1.725 1.774 1.787

- Pengangkut an & Komunikasi 1.839 2.089 549 562 583 670 624

- Keuangan, Persew aan & Jasa 1.264 1.351 340 345 351 361 352

- Jasa 2.953 3.076 682 781 853 988 714

Pert umbuhan PDRB (yoy % ) 7,31 3,01 5,22 5,05 5,39 5,52

Nilai Ekspor Nonmigas (USD Jut a) 714 899 88 116 116 126 169

Volume Ekspor Nonmigas (ribu Ton) 6.424 6.530 1.561814 1.883 2.435 2.521

Nilai Import Nonmigas (USD Jut a) 86 95 13 10 19 13 21

Volume Im port Nonmigas (ribu Ton) 102 93 10 13 8 14 17

Sumber Dat a : BPS dan Ban k Indonesia

* Prediksi Bank Indonesia

2008 TABEL INFLASI DAN PDRB

2009

2010 Tw .1 Tw .2 Tw .3 Tw .4 Tw .1

PERBANKAN

Bank Umum :

Tot al Aset (Rp Triliun) 12,44 15,21 17,73 20,39 21,02 21,81 21,81 22,73 22,75

DPK (Rp Triliun) 10,45 12,79 14,99 17,57 18,13 18,41 18,79 19,00 19,40

- Giro(Rp Triliun) 1,85 2,60 2,91 2,81 10,58 4,12 3,91 3,06 3,95

- Deposit o (Rp Triliun ) 3,51 4,11 4,11 5,66 7,35 5,67 5,92 5,23 5,78

- Tabung an (Rp Triliun) 5,09 6,08 7,97 9,10 0,20 8,62 8,96 10,70 9,67

Kredit (Rp Triliun) - berdasarkan lokasi proyek* 6,61 7,58 9,99 12,32 12,32 13,15 13,54 14,82 14,35

- M odal Kerja 2,55 2,62 3,66 4,82 4,83 8,46 4,46 4,91 3,90

- Invest asi 2,31 2,85 3,20 3,15 3,33 4,48 3,93 4,23 4,10

- Konsumsi 1,75 2,12 3,13 4,35 4,51 0,21 5,15 5,69 6,35

Kredit (Rp Triliun) - berdasarkan lokasi kan t or 4,96 5,49 6,98 9,38 9,60 10,11 10,60 11,46 11,80

- M odal Kerja 1,97 2,08 2,57 3,30 3,22 6,94 3,61 8,10 3,59

- Invest asi 1,45 1,58 1,63 2,10 2,21 2,98 2,30 3,31 2,95

- Konsumsi 1,54 1,84 2,77 3,99 4,17 0,19 4,68 0,05 5,26

- LDR (% ) 47,44 42,92 46,55 53,39 52,94 54,90 56,39 60,33 60,82

Kredit UM KM (Rp Triliun ) 3,54 4,15 5,40 7,23 7,43 7,87 8,26 8,80 9,10

Kredit M ikro (< Rp50 jut a) (Triliun Rp) 1,60 1,90 1,96 2,11 2,13 2,15 2,20 2,23 2,17

- Kredit M od al Kerja 0,37 0,36 0,26 0,30 0,31 0,32 0,33 0,35 0,34

- Kredit Invest asi 0,11 0,17 0,11 0,10 0,11 0,12 0,13 0,13 0,15

- Kredit Konsumsi 1,13 1,37 1,59 1,71 1,71 1,71 1,74 1,75 1,68

- - -

-Kredit Kecil (Rp50 jut a < X Rp500 jut a) (Triliun 1,01 1,14 1,90 3,12 3,42 3,78 4,06 4,44 4,74

- Kredit M od al Kerja 0,41 0,48 0,60 0,83 0,88 0,96 0,99 1,03 0,92

- Kredit Invest asi 0,26 0,26 0,25 0,22 0,21 0,23 0,25 0,27 0,41

- Kredit Konsumsi 0,34 0,40 1,05 2,08 2,33 2,59 2,82 3,15 3,41

- - -

-Kredit M enengah (Rp500 jut a < X Rp5 miliar) (Tr 0,93 1,11 1,55 2,00 1,88 1,94 2,00 2,14 2,20

- Kredit M od al Kerja 0,63 0,71 0,97 1,26 1,19 1,29 1,33 1,39 1,32

- Kredit Invest asi 0,23 0,33 0,46 0,58 0,56 0,55 0,55 0,61 0,73

- Kredit Konsumsi 0,07 0,07 0,12 0,16 0,13 0,11 0,12 0,14 0,15

Tot al Kredit M KM (Triliun Rp ) 0,00 4,15 5,40 7,23 0,01 7,87 8,26 8,80 9,10

NPL M KM gross (% ) 3,20 2,63 3,40 2,20 2,59 3,10 2,55 2,18 2,47

NPL M KM net (% ) n.a n.a n.a n.a n.a n.a n.a n.a n.a

BPR :

Tot al Aset (Rp M illiar) 180,23 308,93 403,13 510,93 525,14 534,70 560,26 577,36 571,73

DPK (Rp M illiar) 138,03 246,95 319,15 399,09 419,64 429,70 456,42 469,74 472,09

- Tabung an (Rp M illiar) 61,87 88,04 135,70 143,84 140,77 155,76 188,95 191,67 273,25

- Deposit o (Rp M illiar) 76,16 158,91 183,45 255,25 278,88 273,94 267,47 278,07 198,84

Kredit (Rp M illiar) - berdasarkan lokasi kant or 117,07 172,86 214,63 281,16 269,07 294,01 305,38 309,05 304,64

- M odal Kerja 40,19 60,55 80,80 104,11 101,79 105,28 106,36 108,05 103,98

- Invest asi 21,71 16,52 15,15 30,36 31,35 33,43 33,88 36,51 35,42

- Konsumsi 55,18 95,79 118,69 146,69 135,93 155,29 165,14 164,49 165,23

Tot al Kredit UMKM (Rp M illiar) 117,07 172,86 214,63 281,16 269,07 294,01 305,38 309,05 304,64

Rasio NPL Gross (% ) 7,04 7,79 5,77 5,87 6,56 6,17 6,10 6,05 6,55

Rasio NPL Net (%) n.a n.a n.a n.a n.a n.a n.a n.a n.a

LDR (% ) 84,82 70,00 67,25 70,45 64,12 68,42 66,91 65,79 64,53

Sumber: LBU Bank Indonesia * Data hin gga bul an Februari 2010

2009 2008

INDIKATOR

TABEL PERBANKAN

5. `

1.1. Kajian Um um

Perekonomian Kalimantan Barat pada triwulan I-2010 diperkirakan t umbuh

pada kisaran 4,81% (y-o-y), jauh meningkat dibandingkan dengan pert umbuhan

t riw ulan yang sama tahun sebelumnya sebesar 2,96% (y-o-y). Dari sisi permint aan,

eskpansi pert umbuhan t erutama disebabkan oleh membaiknya konsumsi rumah

t angga sert a kinerja ekspor. Dengan membaiknya kondisi ekonomi dunia paska

krisis keuangan ekonomi global di t ahun sebelumnya, daya beli masyarakat pun

berangsur pulih sejalan dengan membaiknya kinerja beberapa sekt or usaha

regional, t erut ama sekt or berorient asi ekspor. Dari sisi penaw aran, ekspansi

t erbesar diperkirakan t erjadi pada sekt or angkut an dan komunikasi disusul oleh

sekt or pedagangan, hot el, dan rest oran dan sekt or indust ri pengolahan. Sement ara

it u, sekt or pert anian masih menduduki peringkat pert ama sebagai kont ribut or

PDRB Kalbar t riw ulan I-2010, disusul oleh sekt or perdagangan, hot el, dan rest oran

sert a sekt or pertambangan.

Grafik 1.1. Perkembangan PDRB Kalimantan Barat

6000000 6500000 7000000 7500000 8000000

Q1/08 Q2/08 Q3/08 Q4/08 Q1/09 Q2/09 Q3/09 Q4/09 Q1/10

Per iode

Ju

ta R

p

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00%

GDP (y-o-y) Grow th (y-o-y)

1.2. Sisi Perm int aan

Dari sisi permint aan, komponen yang dominan dalam pembent ukan PDRB

Kalimantan Barat triwulan I-2010 diperkirakan berasal dari pengeluaran konsumsi

rumah t angga, ekspor dan invest asi dimana masing-masing memiliki pangsa sebesar

57,97% , 31,26% dan 25,93% dari t ot al PDRB. Sement ara it u, devisa regional at as

BAB

perdagangan luar negeri Kalbar pada t riwulan laporan diperkirakan meningkat

sebagai dampak kenaikan yang cukup drast is at as ekspor Kalbar.

juta Rp

No. Jenis Penggunaan 2010* Grow th (yoy) TW I TW II TW III TW IV TW I TW I-10

1 Peng. Konsum si Rum ahtangga 3.759.203 3.797.609 3.895.142 3.947.909 4.311.654 14,70%

2 Peng. Konsum si Lem baga 65.817 67.629 69.769 70.929 74.856 13,73%

3 Peng. Konsum si Pem erintah 756.290 889.722 961.244 1.147.148 791.475 4,65%

4 Pem bentukan M odal Tetap 1.875.727 1.884.316 1.907.057 1.967.780 1.928.558 2,82%

5 Perubahan Stok 386.573 -8.327 96.352 315.191 -82.646 -121,38%

6 Ekspor Barang dan Jasa 2.008.152 2.270.700 2.278.461 2.133.506 2.324.973 15,78%

7 Dikurangi Im por Barang dan Jas 1.755.312 1.924.783 1.926.645 1.935.317 1.910.776 -4,46%

PDRB 7.096.450 6.976.867 7.281.379 7.647.147 7.438.094 4,81%

Sumber : * Prediksi BI (diolah)

Tabel 1.1. Pertumbuhan PDRB Dari Sisi Permintaan

2009

A. Konsum si

Pert umbuhan konsumsi rumah t angga pada triw ulan laporan diperkirakan

t umbuh meningkat sebesar 14,70% (y-o-y), lebih t inggi dibandingkan dengan

pert umbuhan t riwulan I-2009 sebesar 11,18% (y-o-y). Percepat an ini dipengaruhi

oleh membaiknya daya beli masyarakat , terut ama rumah t angga dalam sekt or

perkebunan, sejalan dengan membaiknya harga jual komodit i karet dan saw it .

Disamping it u, adanya penyesuaian renumerasi PNS sert a kenaikan Upah M inimum

Propinsi (UM P) ikut memberikan dampak yang signif ikan t erhadap t ingkat

pendapat an masyarakat .

Dari sisi survei, indikasi percepat an konsumsi secara keseluruhan tercermin

pada sejumlah indeks survei konsumen yang menunjukkan t rend meningkat .

M embaiknya pola konsumsi t ersebut tercermin pada t rend pergerakan indeks

pembelian barang tahan lama dan indeks ekspekt asi konsumen dalam sat u t ahun

t erakhir .

Graf ik 1.2. Survei Konsum en

0

Kondi si E konomi T abungan Penghas il an Level Optimis

Level Pesimis

Sedangkan beberapa prompt indikat or yang mendukung adanya

percepat an konsumsi rumah t angga di t riwulan I-2010 ant ara lain peningkat an

t rend penjualan kendaraan bermot or dan konsumsi list rik sepert i t ercermin dalam

graf ik dibaw ah ini.

Sedangkan, pengeluaran konsumsi pemerint ah mengindikasikan adanya

perlambatan khususnya t erhadap belanja modal, karena perset ujuan Anggaran

Penerimaan dan Belanja Daerah (APBD) 2010 di t ingkat DPRD mengalami

ket erlambat an sehingga angka pert umbuhan konsumsi pemerint ah t umbuh

melambat sebesar 4,65% (y-o-y). Dat a dari Bidang Akunt ansi Propinsi Kalbar

mencat at bahw a realisasi belanja daerah sampai dengan bulan Maret 2010 baru

mencapai Rp78 miliar atau 4,69% dari alokasi belanja daerah 2010. Prosent ase

t ersebut lebih rendah dibandingkan realisasi buan M aret 2009 yang mencapai

8,94% at au mencapai Rp136,5 miliar. Hampir seluruh realisasi belanja di t riw ulan

laporan diperunt ukkan kepada pengeluaran rut in atau belanja pegaw ai, sepert i

gaji dan biaya maint enance gedung.

B. Ekspor - Im por

Sampai dengan bulan Februari 2010, kinerja perdagangan luar negeri non

migas Kalimant an Barat mengalami surplus sebesar USD 79,5 jut a, yang berasal dari

ekspor non migas sebesar USD 95,9 jut a dan impor non migas sebesar USD 16,4 jut a.

Surplus perdagangan luar negeri ini meningkat drast is 58,97% dibandingkan

dengan surplus di periode yang sama tahun sebelumnya sebesar USD 50,0 jut a. Sumber : D ispenda Pr opinsi Kalbar

0,00

Graf ik 1.4. Penjualan Kendaraan Bermot or

B.1. Ekspor Non M igas

Hingga bulan Februari 2010, ekspor non migas Propinsi Kalimant an Barat

mengalami peningkat an dibandingkan dengan periode yang sama tahun

sebelumnya. Jika pada periode Januari s/d Februari 2009, ekspor non migas t ercatat

sebesar USD 55,8 juta, maka pada periode Januari s/d Februari 2010 t ercat at sebesar

USD 95,9 jut a, atau naik 72% , kont ras dibandingkan dengan pert umbuhan periode

yang sama t ahun sebelumnya yang t urun sebesar 62,65% .

(USD)

COMM ODITY 2010

TW I TW II TW III TW IV TW I*

Rubber and articles thereof 40.620.921 42.884.328 29.396.970 27.393.721 32.910.748 Ores, slag and ash 17.170.495 31.665.540 43.023.912 51.393.257 29.553.604 Wood and articles of w ood 27.006.233 34.723.403 34.661.734 38.236.826 28.869.036 Ships,boats and f loating structures 0 3.149.874 0 0 2.123.871 Fish,crustaceans,moluscs,oth.invert 1.716.859 1.193.366 1.264.904 1.562.795 657.889 Furniture,bedding,lamps illum.signs 593.198 415.344 354.112 421.549 443.945 Res. and w aste f rom food industries 273.543 355.581 760.672 392.219 307.556

Dairy produce 0 212.424 163.359 264.234 297.353

Oil seeds, grains, seeds and fruits 344.649 368.921 320.682 255.881 254.833

OTHERS 640.931 733.373 6.310.801 6.280.546 471.968

Jum lah 88.366.829 115.702.153 116.257.145 126.201.028 95.890.804

Sumb er : BI diolah (* data hingga Feb 2010)

Tabel 1.2. Ekspor 10 Kom oditi Utam a Kalim antan Barat

2009

Berdasarkan komodit asnya, ekpor non migas Kalimant an Barat masih

didominasi oleh komodit as karet , bijih logam, dan produk kayu olahan. Unt uk

karet , pada periode ini mengalami lonjakan hingga 72,00% sejalan dengan

meningkat nya permint aan dari Jepang dan Korea Selat an. Kondisi yang t idak jauh

berbeda juga t erjadi pada permintaan ekspor produk bijih logam dan

eks-primadona Kalimant an Barat , yait u kayu olahan, yang masing-masing naik

Grafik 1.6. Perkembangan Ekspor Impor Kalimantan Barat

-20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000 160.000.000 180.000.000

Tw4-08 Tw1-09 Tw2-09 Tw3-09 Tw4-09 Tw1-10*

Sumber : BI (diolah) ; ket *: data hingga Feb 10 Ribu USD

149,31% dan 80,89% (y-o-y). M embaiknya kondisi ekonomi dari masing-masing

negara pengimpor adalah sat u alasan meningkat nya permint aan barang dari

Kalimantan Barat .

Berdasarkan negara t ujuan ekspor, hingga bulan Februari 2010, negara

RRC, Jepang, dan Korea Selatan menjadi negara ut ama t ujuan ekspor non migas

dari Kalimantan Barat . China merupakan negara pembeli utama dengan komposisi

mencapai 54,27% at au senilai USD 52,0 juta dengan komodit as ekspor ut amanya

adalah bauksit . Disusul oleh Jepang yang nilai ekspornya mencapai USD 15,0 juta

at au 15,6% dari seluruh nilai ekspor non migas Kalimant an Barat dengan komoditas

t erbesar berupa kayu olahan, sert a Korea Selatan sebesar USD 8,1 juta atau 8,45%

dari nilai ekspor non migas dengan komodit as terbesar adalah karet.

Graf ik 1.7. GDP Jepang Grafik 1.8. GDP Korea Selatan

Grafik 1.9. Negara Utama Tujuan Ekspor

55%

16% 8%

3% 3%

1% 1%

1%

3%

9%

R.R.C JAPAN

SOUTH KOREA SINGAPORE

INDIA TAIWAN

GERMANY UNITED KINGDOM

B.2. Im por Non M igas

Sement ara it u, impor Kalimant an Barat melonjak hingga 185,41% (y-o-y),

kont ras dibandingkan dengan periode yang sama t ahun sebelumnya yang t urun

54,57% (y-o-y). Dilihat dari komodit inya, pengaruh yang cukup signif ikan

disumbangkan oleh kenaikan impor mesin, boiler dan gula. M embaiknya kinerja

perkebunan kelapa saw it menjadikan kebut uhan akan mesin boiler ikut

meningkat. Sement ara impor gula, selain f akt or biaya yang lebih murah, f akt or

wakt u dist ribusi atau pengiriman yang jauh lebih cepat adalah alasan mengapa

impor dari M alaysia lebih memungkinkan dibandingkan bila harus dikirim dari

pulau Jaw a.

(USD)

COM MODITY 2010

TW I TW II TW III TW IV TW I*

Nuclear react.,boilers,mech. appli. 6.631.227 2.332.045 1.971.917 4.514.255 6.404.395

Sugars and sugars conf ectionery. 0 0 0 0 3.169.480

Elect. machinery, sound rec., tvetc 15.380 61.354 76.671 160.846 974.716

Organic chemicals 214.550 468.545 384.903 1.323.113 957.611

Fish,crustaceans,moluscs,oth.invert 493.175 602.377 565.913 702.528 651.450 Plastics and articles thereof 23.106 556.254 483.133 376.861 543.620 Zinc and articles thereof 372.298 272.424 548.091 709.840 510.406 Edible vegetables and certains root 498.866 428.173 243.444 386.892 455.764 Ships,boats and floating structures 453.198 490.110 11.596.734 1.605.622 388.164

OTHERS 4.075.424 4.883.267 3.328.415 3.663.753 2.339.859

JUMLAH 12.777.225 10.094.549 19.199.221 13.443.709 16.395.464

Sumber : BI diolah (*Data hingga Feb ruari 2010)

Tabel 1.3. Impor 10 Komoditi Utama Kalimantan Barat

2009

Berdasarkan negara asal barang, impor non migas Kalimant an Barat t erbesar

hingga Februari 2010 diduduki oleh M alaysia yang mencapai 43,47% dari t otal nilai

impor Kalbar. Thailand menduduki peringkat kedua dengan pangsa impor sebesar

23,19% dan China di posisi ket iga sebesar 11,53% . Tingginya impor dari M alaysia ini

t idak t erlepas dari kondisi geografis w ilayah Kalbar yang berbatasan langsung

dengan M alaysia sehingga kebut uhan bahan pokok, sepert i gula, akan lebih mudah

dan ef isien jika langsung diimpor dari sana. Sedangkan impor dari Thailand

sebagian besar merupakan bahan kimia organik yang banyak digunakan sebagai

bahan pendukung pertanian.

Sement ara it u, impor barang dari China masih berupa mesin dan boiler yang

walaupun jumlahnya t elah berkurang namun t et ap diminat i karena f akt or harga

yang relat if lebih murah dibandingkan dengan negara lain, seperti Jepang dan

C. Invest asi

Sement ara it u, kegiatan invest asi di Kalimantan Barat pada t riw ulan I-2010

diprediksi bergerak moderat, yakni sebesar 2,82% (y-o-y), lebih rendah

dibandingkan dengan pert umbuhan t riw ulan yang sama t ahun sebelumnya sebesar

4,91% (y-o-y). Perlambat an pert umbuhan ini disebabkan oleh t urunnya opt imisme

pengusaha t erhadap dukungan pemerint ah daerah dalam membangun sarana

inf rastrukt ur di masa depan akibat perset ujuan APBD 2010 yang t erlambat . Nilai

t ukar rupiah yang t erapresiasi dengan cepat t erhadap dolar juga menjadi hambat an

t ersendiri bagi invest or asing unt uk segera menanamkan modalnya karena biaya

invest asi yang menjadi lebih mahal.

Dari sisi pembiayaan, melemahnya invest asi ant ara lain tercermin pada

out st anding kredit invest asi oleh sekt or perbankan yang t umbuh moderat

dibandingkan outst anding kredit di t riw ulan I-2009. Sampai dengan bulan Maret

2010, pert umbuhan kredit berdasarkan lokasi kant or t umbuh 33,46% (y-o-y), lebih

rendag dibandingkan pert umbuhan t riw ulan yang sama t ahun sebelumnya sebesar

40,60% (y-o-y).

Perkembangan iklim usaha yang melambat juga dapat dilihat dari

perkembangan rencana investasi yang t ercermin dari data perset ujuan proyek baru,

alih st at us dan perluasan usaha pada t riw ulan I-2010 yang bert ambah sebanyak 3

proyek unt uk perset ujuan investasi asing (PM A) senilai USD 61,4 jut a dan Rp154

miliar, t urun dibanding t riw ulan I-2009 yang mencapai USD 808,9 juta. Dari ket iga

proyek tersebut diperkirakan akan menyerap t enaga kerja kurang lebih sebanyak

1.154 orang yang sebagian besar akan bergelut dalam industri kelapa saw it dan

karet . Sedangkan perset ujuan proyek baru PM DN yang di t riw ulan I-2009 t erdapat

-Grafik 1.10. Kredit Invest asi Perbankan

S umber: S urv ei Kons umen BI Pontianak 0

Level P es imis

dua proyek dengan nilai invest asi sebesar Rp16,5 miliar, maka di t riw ulan laporan

belum ada PM DN yang mendaf t ar.

NO. BIDANG USAHA NILAI JUMLAH

PROYEK ASING INDONESIA

PMA

1 Perkebunan Kelapa Sawit USD 38,4 juta 1 - 800

Rp 154,9 miliar 1 250

2 Industri Karet Remah USD 23 juta 1 - 104

PMDN

-Tabel 1.4. Persetujuan Proyek Baru, Alih Status dan Perluasan PMA dan PMDN

TENAGA KERJA

Sumber : BKPM Kalbar (diolah)

selama triwulan I-2010

1.3. Sisi Penaw aran

Respon sekt oral t erhadap percepatan di sisi permint aan, t ercermin pada

peningkatan nilai t ambah di hampir semua sekt or. Lima sekt or yang diperkirakan

akan mengalami ekspansi t ahunan tert inggi adalah sekt or angkut an dan

komunikasi sebesar 13,64%, diikut i sekt or pert ambangan dan penggalian 7,41% ,

sekt or perdagangan, hot el, dan rest oran sebesar 6,39% , sekt or list rik, gas dan air

minum 6,30% , dan sekt or jasa-jasa 4,79% .

yoy (%)

No. Sektor Ekonomi 2010

TW I TW II TW III TW IV TW I*

1. Pertanian 1,13 3,93 6,02 7,91 3,13

2. Pertambangan dan penggalian 6,99 9,08 9,73 8,01 7,41 3. Industri pengolahan (1,20) 1,85 2,35 1,45 2,47 4. Listrik, gas dan air minum 7,75 7,16 4,26 0,55 6,30

5. Bangunan 4,38 6,56 7,87 9,16 3,02

6. Perdagangan, Hotel dan Restoran 3,61 6,27 5,95 3,92 6,39 7. Pengangkutan dan Komunikasi 8,77 9,14 9,57 8,70 13,64

8. Keuangan 4,39 4,42 4,30 3,82 3,59

9. Jasa-jasa 7,87 9,41 4,50 3,06 4,79

PDRB 2,96 5,41 5,55 5,15 4,81

Sumber : *Prediksi BI (diolah)

TABEL 1.5. Pertumbuhan PDRB Menurut Sektor Ekonomi

2009

Secara nominal, nilai PDRB t ahunan Kalimant an Barat t riwulan I-2010

(berdasarkan harga konst an 2000) diperkirakan mencapai Rp7.438 miliar dengan

sekt or yang paling besar menyumbang nilai PDRB t ersebut adalah sekt or pert anian

dengan nominal sebesar Rp2.063 miliar (27,73% ), diikuti dengan sekt or

perdagangan sebesar Rp1.762 miliar (23,69% ), dan sekt or indust ri pengolahan

Grafik 1.12. Pangsa PDRB Menurut Sektor Ekonomi

27,73%

1,46%

16,65% 0,44%

7,64% 23,69%

8,16%

4,72% 9,50%

Pertanian Pertambangan dan penggalian Industri pengolahan Listrik, gas dan air minum Bangunan Perdagangan, Hotel dan Restoran Pengangkutan dan Komunikasi Keuangan

Jasa-jasa

A. Sekt or Pert anian

Pada t riw ulan I-2010, kinerja sekt or pert anian diperkirakan mengalami

ekspansi sebesar 3,13% (y-o-y), lebih t inggi dibandingkan dengan pert umbuhan

t riw ulan yang sama tahun sebelumnya sebesar 1,13% . Fakt or penyebabnya adalah

membaiknya iklim usaha pada subsekt or t anaman pangan dan subsekt or

perkebunan. Berdasarkan ARAM I-2010 dari BPS Propinsi Kalbar, luas panen dan

produksi t anaman padi periode Januari s/d April 2010 diperkirakan masing-masing

mencapai 282.402 Ha dan 841.845 t on. Angka t ersebut sedikit meningkat

dibandingkan Angka Sementara (ASEM ) 2009 periode Januari s/d April 2009 yang

t ercat at masing-masing sebesar 269.817 Ha dan 787.069 t on.

Sub sekt or t anaman perkebunan diperkirakan juga akan mengalami

lonjakan pert umbuhan hingga 8,69% (y-o-y). Dibandingkan dengan t riw ulan yang

sama t ahun sebelumnya sebesar 4,89% , angka pert umbuhan sub sekt or t anaman

perkebunan ini meningkat hampir dua kali lipat . Percepat an pert umbuhan dalam

sub sekt or perkebunan ini lebih banyak dipengaruhi oleh peningkatan produkt if it as

kelapa sawit akibat harga dan permint aan CPO dunia yang telah meningkat .

Dengan alasan yang sama, produksi karet lokal juga mengalami t rend yang

Tahun CPO (kg) TBS (kg)

Tw I-2008 169.739.473 765.881.863 Tw I-2009 160.393.593 743.545.571 Tw I-2010 183.383.330 845.753.796 Growth 2009 (yoy) 14,33% 13,75%

Sumber : Dinas Perkebunan Propinsi Kalbar (diolah) Tabel 1.6

Prov. Kalbar Tahun Triwulan I periode 2008 s/d 2010 Perkembangan Produksi CPO dan TBS

Tahun Karet (kg)

Tw I-2008 24.938.580

Tw I-2009 41.051.860

Growth 2009 (yoy) 64,61%

Sumber : KADIN Prov Kalbar (diolah)

Tabel 1.7

Prov. Kalbar Tahun Triwulan I periode 2009 s/d 2010 Perkembangan Ekspor Karet

Sement ara it u, sub sektor Perikanan deperkirakan t umbuh melambat sebesar

1,67% (y-o-y) akibat t idak adanya kenaikan yang signifikan t erhadap jumlah

armada kapal dan t ambak budidaya. Tidak jauh berbeda, kinerja sub sekt or

pert ernakan diperkirakan juga t umbuh melambat sebesar 2,07% (y-o-y) akibat

penurunan produksi ternak unggas, yakni jenis ayam ras pedaging.

Sedangkan sub sekt or kehut anan diperkirakan mengalami kont raksi 2,36%

(y-o-y) akibat proses peremajaan yang belum opt imal. Tercat at t arget pemanenan

t ahun 2010 mengalami penurunan sebagai respon dari hasil penanaman/reboisasi

t ahun-t ahun sebelumnya yang belum seluruhnya siap di panen. Salah sat u prompt

idikat ornya adalah t ingkat pemanenan hut an t anaman indust ri (HTI) selama

t riwulan laporan yang t urun menjadi 25,5 juta m3, jauh lebih rendah dibandingkan

pemanenan triwulan I-2009 sebesar 47,7 juta m3.

NO TAHUN PENANAMAN PEMANENAN

LUAS (Ha) m3

1 I-2007 2.002,32 146.488.330,00

2 I-2008 2.446,63 1.130.570,00

3 I-2009 1.337,22 47.697.150,00

4 I-2010 1.117,27 25.528.580,00

Sumber : Dinas Kehutanan Propinsi Kalbar (diolah)

Tabel 1.8 REALISASI PENANAMAN DAN PEMANENAN IUPHHK-HUTAN TANAMAN DI PROPINSI KALBAR

B. Sekt or Perdagangan, Hot el, dan Rest oran

Sekt or Perdagangan, Hot el dan Rest oran diperkirakan masih akan

menduduki posisi kedua dalam komposisi st rukt ur perekonomian Kalimant an Barat ,

t ercat at t umbuh 3,61% (y-o-y), pert umbuhan di t riw ulan I-2010 diperkirakan

meningkat dan akan t umbuh sebesar 6,39% (y-o-y).

Dilihat dari sub sekt ornya, pada t riw ulan I-2010 ini sub sekt or perdagangan

besar dan eceran merupakan sub sekt or yang memiliki kont ribusi t erbesar hingga

97,01% dari t otal PDRB sekt or perdagangan, hot el dan rest oran. Pada t riw ulan

laporan, pert umbuhan subsekt or perdagangan diperkirakan naik sebesar 6,36%

(y-o-y). Pert umbuhan subsekt or perdagangan diindikasikan oleh prompt indikat or

peningkat an arus bongkar muat di pelabuhan Pont ianak. Sedangkan kredit

perbankan t erhada sekt or perdagangann masih menunjukkan t rend yang

meningkat w alaupun mengalami sedikit perlambat an.

Sement ara it u, sub sekt or hot el dan sub sektor rest oran diperkirakan juga

t umbuh meningkat masing–masing sebesar 5,11% dan 8,69% , lebih t inggi

dibandingkan dengan pert umbuhan t riw ulan I-2009 yang masing-masing sebesar

4,80% dan 8,21% . Hal ini dapat diindikasikan dari prompt indikat or ret ribusi pajak

hot el dan pajak rest oran selama t riw ulan I-2010 yang mengalami pert umbuhan

dengan t rend meningkat .

S u mbe r: P e l i nd o P o n ti an a k

Graf ik 1.13. Arus Bongkar M uat Barang

S u mbe r : L B U B I (di i o l ah )

Graf ik 1.14. Kredit Sekt or Perdagangan, Hot el dan Rest oran

Sumber: Dis penda Kota Pontianak

-Graf ik 1.15. Pajak Hot el

Sumber: Dispenda Kota Pontianak

C. Sekt or Indu st ri Pengolahan

Kinerja sekt or Indust ri pengolahan pada t riw ulan laporan diperkirakan

t umbuh meningkat sebesar 2,47% (y-o-y), lebih t inggi dibandingkan dengan

pert umbuhan di t riw ulan yang sama t ahun sebelumnya sebesar -1,20% . Beberapa

prompt indikat or seperti ekspor barang manufakt ur, dan hasil survei SKDU t riw ulan

I-2010 menunjukkan perbaikan.

Sumber: EDW BI (diolah)

-Grafik 1.17. Ekspor Manufaktur

Tahun

SBT

Tw I-2009

(11,78)

Tw I-2010

(2,27)

Selisih

9,51

Sumber : BI Pontianak

Tabel 1.9

Sektor Industri Pengolahan Provinsi Kalbar

Survei Kegiatan Dunia Usaha

D. Sekt or Lainnya

Sekt or pengangkut an dan komunikasi mengalami percepat an pert umbuhan

13,64% (y-o-y). Sub sekt or ut ama penyumbang pert umbuhan berasal dari sub

sekt or pengangkut an yang naik 9,90% (y-o-y) akibat akt ivit as ekonomi yang

membaik paska krisis ekonomi global. Kondisi ini t ercermin dari promt indikat or

arus penumpang pelabuhan laut dan udara sert a kredit sekt or angkut an yang

mengalami peningkat an dalam sat u t ahun t erakhir.

Su mb er: Pe lind o Po ntian ak da n Ang k a sa Pura (d iola h)

Grafik 1.18. Arus Penumpang

Su mb er : LBU BI ( diio lah )

Kre dit Sektor Ang ku tan gr owth

Grafik 1.19. Kredit Sektor Angkutan

Sement ara it u, pada sub sekt or t elekomunikasi diproyeksikan akan

mengalami ekspansi yang cukup t inggi hingga 29,14% (y-o-y), meningkat

ini t idak t erlepas dari dampak globalisasi bidang t elekomunikasi yang semakin

dibut uhkan masyarakat Kalbar, baik unt uk kebut uhan komunikasi semata maupun

unt uk kebut uhan bisnis.

Kinerja sekt or jasa-jasa yang menduduki posisi kelima penyumbang PDRB

Kalbar diperkirakan bergerak dengan laju pert umbuhan yang sedikit melambat

sebesar 4,79% (y-o-y) akibat perlambatan pada realisasi belanja pemerintah. Prompt

indikat ornya ant ara lain pajak reklame t riw ulan I-2010 yang mengalami

pelambat an. Sedangkan pajak hiburan menjadi penopang pert umbuhan unt uk

sekt or jasa-jasa melalui jasa sw asta.

Kinerja sekt or Keuangan, persew aan dan jasa perusahaan pada t riw ulan

I-2010 diperkirakan t umbuh melambat sebesar 3,59% (y-o-y), lebih rendah

dibandingkan dengan t riw ulan yang sama tahun sebelumnya yang tumbuh 4,39%

(y-o-y). Perlambat an pert umbuhan sektor keuangan ini sedikit banyak dipengaruhi

oleh perkembangan asset sub sektor bank yang t umbuh moderat sepert i t erlihat

dalam pert umbuhan t ot al aset posisi akhir bulan M aret 2010 sebesar 8,25% (y-o-y),

lebih rendah dibandingkan dengan pert umbuhan asset di periode yang sama t ahun

sebelumnya sebesar 16,68% (y-o-y). Penurunan suku bunga kredit yang berlanjut

kepada penurunan net int erest margin ikut memberikan andil terhadap

perlambat an aset perbankan. Disamping it u, perkembangan sub sekt or bank juga

t erlihat dari hasil Survei Kegiatan Dunia Usaha (SKDU) t riw ulan I-2010 dimana

kegiatan usaha bank memiliki nilai saldo bersih t ert imbang normal sebesar 0,26,

melemah dibandingkan dengan nilai saldo bersih t ert imbang di t riw ulan I-2009

yang memiliki angka 1,15. Sumber: Dispenda Kota Pontianak

-Graf ik 1.20. Retribusi Pajak Reklame

Sumber: Dispenda Kota Pontianak

Sement ara it u, sejalan dengan kegiatan invest asi yang melambat, sekt or

bangunan ikut t erkena dampaknya. Kinerja sekt or bangunan pada t riw ulan I-2010

diperkirakan t umbuh melambat sebesar 3,02% (y-o-y). Prompt indikat or pendukung

t ercermin dari pert umbuhan t ransaksi penyaluran semen oleh dist ribut or dan

pert umbuhan kredit dalam sekt or bangunan posisi M aret 2010 yang t umbuh

melambat menjadi 3,42 dari 77,10% (y-o-y) di bulan yang sama t ahun sebelumnya.

Sement ara it u, sekt or pert ambangan dan penggalian yang memiliki pangsa

relat if kecil t erhadap PDRB, yait u hanya sebesar 1,46%, diperkirakan mengalami

ekspansi hingga 7,41% (y-o-y) akibat pemint aan yang meningkat dari China.

Percepatan ini t ercermin dari prompt indikat or pert umbuhan ekspor bauksit yang

sampai dengan bulan Februari 2010 t ercat at naik sebesa 29,20% , kontras dengan

pert umbuhan periode yang sama t ahun sebelumnya yang t urun -30,70% .

Sekt or lainnya yang juga relat if kecil pangsanya terhadap PDRB, yait u sekt or

List rik, Gas dan Air Bersih, mengalami perlambat an pert umbuhan 6,30% (y-o-y).

Dibandingkan t ahun sebelumnya angka t ersebut lebih rendah dimana pada

t riw ulan I-2009 t umbuh sebesar 7,75% (y-o-y). Fakt or pendorongnya berasal dari

subsekt or list rik dengan nilai PDRB yang meningkat sebesar 8,95% (y-o-y) sebagai -1

I-09 II-09 III-09 IV-09 I-10

Sumber: SKDU Bank Indonesia

S

Graf ik 1.22. SKDU Sub Sekt or Bank

S u mbe r: LB U B I (di o l a h)

Triliun Rupia h %

8 ,00

Graf ik 1.23. Aset Perbankan Kalbar

Sumber: Disperindag Provinsi Kalbar

-Graf ik 1.24. Penyaluran Semen

S u mbe r: LB U B I (d i ol a h )

Tr iliun Rupiah %

-2 0,0 0

dampak penyesuaian peningkatan jumlah pelanggan. Sedangkan subsekt or air

t umbuh melambat sebesar 0,35% dibandingkan dengan t riw ulan yang sama t ahun

Boks 1: Quick Survey Dampak ACFTA Terhadap Komoditas Unggulan Kalimantan Barat

Untuk melihat kondisi riil sektor unggulan Kalimantan Barat saat ini terkait peluang dan ancaman menghadapi perdagangan bebas ASEAN-China, KBI Pontianak di baw ah koordinasi KKBI Banjarmasin melakukan Quick Survey.

Responden Quick Survey Dampak ACFTA di w ilayah KBI Pontianak adalah perusahaan-perusahaan yang bergerak di bidang perkebunan dengan komoditas utama karet dan kelapa saw it:

No. Komoditas

Kapasitas Produksi/ Tahun

(Ton)

Jumlah Karyaw an

(orang)

1. Karet 113.000 7.766

2. Kelapa

Saw it 476.000 8,764

Implementasi ACFTA terhadap komoditas unggulan Kalbar yaitu Karet dan Kelapa Saw it disambut baik oleh pengusaha. Cina merupakan pasar produk karet dan kelapa saw it Kalbar.

Tidak ada dampak negatif yang dirasakan dari segi input karena semua bahan baku berasal dari dalam negeri. Begitu pula halnya dengan penurunan nilai ekspor dan pengurangan tenaga kerja.

Beberapa perusahaan kelapa saw it bahkan merencanakan investasi pada mesin-mesin pabrik untuk meningkatkan kapasitas produksi sebagai persiapan mengatisipasi lonjakan permintaan yang diperkirakan akan terjadi seiring implementasi ACFTA.

1.

2.1. Gam baran Um um

Laju inf lasi t ahunan Kalim ant an Barat1 pada triw ulan I-2010 sebesar 5,46%

(y-o-y) atau m eningkat dibandingkan inf lasi t riw ulan IV-2009 yang sebesar

4,23% . Kondisi tersebut lebih besar dibandingkan inf lasi nasional periode yang

sama yait u sebesar 3,43% (Graf ik 2.1). Set elah sempat mengalami def lasi pada

t riw ulan sebelumnya, Kalimant an Barat mengalami inf lasi t riw ulanan cukup t inggi

pada t riwulan I-2010 yait u sebesar 2,69% (q-t -q). Sement ara inf lasi t riw ulanan

nasional sebesar 0,99% atau mengalami kenaikan dengan besaran yang lebih kecil

dibandingkan inf lasi triwulanan Kalimant an Barat (Graf ik 2.2).

Graf ik 2.1. Inf lasi Tahunan Kalimantan Barat dan Nasional

8.17

Nasi onal Kal bar

Sum ber: BPS Kalbar, diolah

Ket erang an: * per hit ungan i nf lasi t ahun dasar 2007 * * t ermasu k i nf lasi t ahunan kot a Singkaw an g

Graf ik 2.2. Inf lasi Triw ulanan Kalimantan Barat dan Nasional

3.41

Sumber: BPS Kalbar, di olah

Ket erangan: * perhit ungan inf l asi menggunakan t ahun dasar 2007 t ermasuk kot a Si ngkaw ang

Dit injau secara bulanan, t ren

inf lasi Kalim ant an Barat

pada t riw ulan I-2010

berbentuk V-shape,

sem ent ara inf lasi nasional

m enunjukkan t ren m enurun

(Grafik 2.3). Pada bulan

Januari, inf lasi Kalimant an

Barat adalah 1,29% (m-t -m)

sement ara inf lasi nasional

1 Gabungan dari inf lasi dua kot a yait u Pontianak dan Singkaw ang dengan bobot yang disesuaikan Graf ik 2.3. Inf lasi Bulanan

Kalimant an Barat dan Nasional

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2009 2010

Nasio nal -0.07 0.21 0.22 -0.310.04 0.11 0.45 0.56 1.05 0.19 -0.03 0.33 0.84 0.30 -0.14 Kalbar 1.00 1.03 -0.53 -0.26 0.03 0.49 1.34 0.63 1.33 -0.51 -1.11 0.77 1.29 0.53 0.85

-1.00 0.00 1.00 2.00

% (m -t -m )

Sumber: BPS Kalbar, diolah

Ket erang an: * perhit ungan i nf lasi menggunakan t ah un dasar 2007 t ermasuk kot a Si ngkaw ang

BAB

sebesar 0,84% . Pada bulan Februari inf lasi Kalimantan Barat melambat 0,53% ,

namun masih lebih besar dibandingkan inf lasi nasional yang sebesar 0,30% . Pada

bulan Maret , inf lasi Kalimantan Barat kembali menguat menjadi sebesar 0,85% ,

sebaliknya terjadi def lasi pada t ingkat nasional sebesar -0,14% (Graf ik 2.3).

M eningkat nya harga secara um um pada t riw ulan I-2010 karena kebijakan

pem erint ah dan f akt or m usim an yait u perayaan Im lek, Cap Go M eh dan

Sem bahyang Kubur (Ceng Beng). Kebijakan pemerintah menaikkan Harga

Pokok Pembelian (HPP) gabah kering sebesar 10% bersamaan dengan bergesernya

masa panen berperan besar meningkat kan inf lasi komodit as beras yang bobot nya

sangat t inggi t erhadap inf lasi Kalimantan Barat . Sement ara inflasi pada kelompok

t ranspor, komunikasi dan jasa keuangan dipicu oleh kenaikan harga t iket angkut an

udara t erkait perayaan budaya masyarakat Tionghoa.

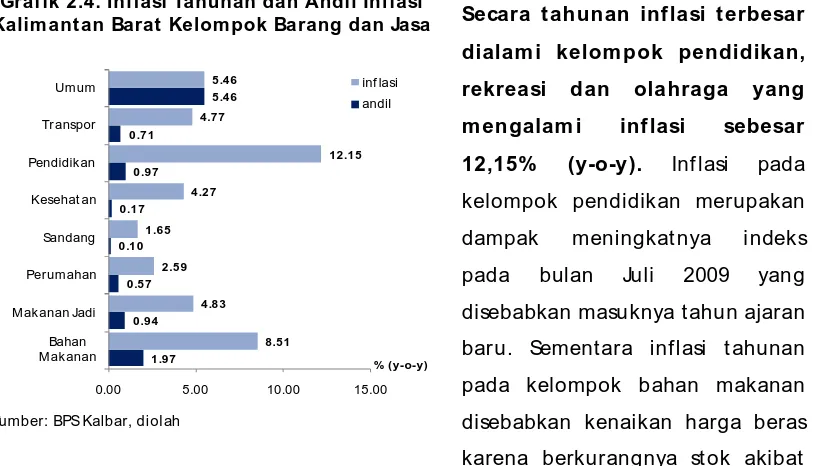

2.2. Inf lasi Tahunan

Secara t ahunan inf lasi t erbesar

dialam i kelompok pendidikan,

rekreasi dan olahraga yang

m engalam i inf lasi sebesar

12,15% (y-o-y). Inf lasi pada

kelompok pendidikan merupakan

dampak meningkat nya indeks

pada bulan Juli 2009 yang

disebabkan masuknya t ahun ajaran

baru. Sementara inflasi t ahunan

pada kelompok bahan makanan

disebabkan kenaikan harga beras

karena berkurangnya st ok akibat

bergesernya musim panen. Adapun pada kelompok makanan jadi, inflasi dipicu

oleh kenaikan harga gula dan cukai rokok.

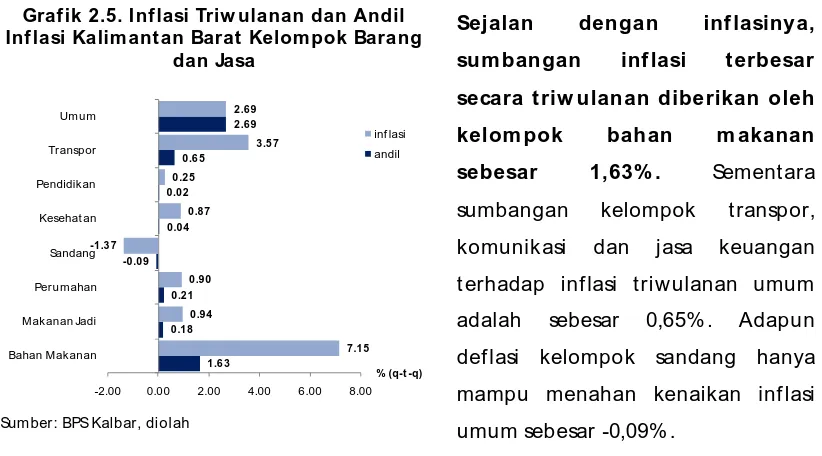

2.3. Inf lasi Triw ulanan

Inf lasi triw ulan I-2010 terjadi pad a enam dari t ujuh kelom pok barang dan

jasa yang disurvei. Kelompok bahan makanan mengalami inf lasi paling t inggi

yait u sebesar 7,15% (q-t -q) dibandingkan kelompok lainnya. Kelompok dengan

Graf ik 2.4. Inflasi Tahunan dan Andil Inflasi Kalim ant an Barat Kelompok Barang dan Jasa

1.97

0.00 5.00 10.00 15.00

Bahan

inf lasi t ert inggi kedua adalah kelompok t ranspor, komunikasi dan jasa keuangan

yait u sebesar 3,57% . Kecuali kelompok sandang yang mengalami def lasi, keempat

kelompok lainnya mengalami inf lasi dengan besaran minimal (dibaw ah 1% ).

Tabel 2.1 Inf lasi Triw ulanan di Kalimant an Barat M enurut Kelom pok Barang dan Jasa (% -qt q)

2010

1 Bahan M akanan 9.01 5.81 1.18 1.38 2.88 -0.46 6.02 -4.02 7.15

2 M akanan jadi, minuman, rokok dan t embakau 5.36 1.56 1.30 2.15 3.18 1.13 2.03 0.65 0.94

3 Perumahan, air, list rik, gas dan bahan bakar 3.08 3.89 5.06 1.11 1.28 0.47 0.79 0.41 0.90

4 Sandang 1.68 2.72 1.99 1.23 3.66 -0.36 0.76 2.63 -1.37

5 Kesehatan 1.36 1.87 2.96 1.98 1.12 1.74 0.41 1.20 0.87

6 Pendidikan, rekreasi dan olahraga 0.43 0.00 6.75 0.37 0.05 1.17 9.59 0.70 0.25

7 Transpor, komunikasi dan jasa keuangan 0.34 7.96 4.51 -6.41 -2.42 -0.47 3.60 -1.87 3.57

Umum 4.21 4.22 3.12 0.07 1.49 0.25 3.32 -0.85 2.69 Tw I

Sum ber: BPS Kalbar, diolah

Ket erang an: * per hit ungan i nf lasi menggun akan t ahun dasar 2007 t ermasuk kot a Si ngkaw ang

Sejalan dengan inf lasinya,

sum bangan inf lasi t erbesar

secara t riw ulanan diberikan oleh

kelom pok bah an m akanan

sebesar 1,63% . Sementara

sumbangan kelompok t ranspor,

komunikasi dan jasa keuangan

t erhadap inf lasi triwulanan umum

adalah sebesar 0,65% . Adapun

def lasi kelompok sandang hanya

mampu menahan kenaikan inf lasi

umum sebesar -0,09% .

2.3.1. Kelom p ok Bahan M akanan

Kelom pok bahan m akanan m engalam i inf lasi t ert inggi dari t ujuh kelom pok

yang disurvei. Dari sebelas sub kelompok bahan makanan, sub kelompok yang

mengalami inf lasi t erbesar adalah sub kelompok sayur-sayuran sebesar 25.98% .

Lima sub kelompok lain yang mengalami inf lasi t riwulan hingga di atas 5% adalah

sub kelompok ikan segar (11,37% ), kacang-kacangan (10,77% ), padi-padian,

umbi-umbian dan hasilnya (8,82% ), bumbu-bumbuan (8,67% ), dan lemak dan minyak

Graf ik 2.5. Inf lasi Triw ulanan dan Andil Inf lasi Kalim ant an Barat Kelompok Barang

dan Jasa

-2.00 0.00 2.00 4.00 6.00 8.00

Bahan Makanan

(7,30% ). Komodit as yang menjadi penyebab inf lasi pada sub kelompok

sayur-sayuran adalah sawi hijau. Pada kondisi normal, sawi hijau merupakan sayur-sayuran yang

sangat digemari oleh masyarakat Tionghoa. Pada acara perayaan budaya

masyarakat Tionghoa sepert i Imlek dan Cap Go M eh, konsumsi saw i hijau

meningkat t ajam sedangkan pasokannya t erbat as.

Faktor cuaca buruk di w ilayah perairan Pontianak selam a bulan Januari dan

Februari m enjadi pem icu m eningkatnya harga komodit as sub kelom pok

ikan segar. Badan M et eorologi Geof isika dan Klimat ologi (BM KG) Pont ianak

bahkan mengeluarkan peringat an dini agar masyarakat w aspada t erhadap kondisi

gelombang t inggi yang diperkirakan mencapai 4 met er di w ilayah perairan

Pont ianak dan Nat una. Hal t ersebut menyebabkan mayorit as nelayan memilih

unt uk t idak melaut sehingga pasokan ikan laut berkurang dan harga ikan naik.

Andil inf lasi t ert inggi pada

triw ulan I-2010 diberikan oleh

sub kelom pok padi, um bi dan

hasil-hasilnya yait u sebesar

0,50% (Grafik 2.6). Inf lasi sub

kelompok padi, umbi dan

hasil-hasilnya disebabkan oleh

bergesernya musim panen dan

banjir akibat cuaca ekst rem di

beberapa sentra beras di pulau

Jaw a. M eskipun dikenal sebagai

sent ra pert anian, namun

produkt ivit as pert anian padi di

Kalimantan Barat masih rendah,

sehingga harus mendat angkan

sekit ar 30.000 t on beras per bulan

unt uk memenuhi konsumsi masyarakat . Beras t ersebut didat angkan dari Jakarta,

Semarang, Surabaya dan M akassar. Fakt or lainnya adalah keput usan pemerintah

unt uk menaikkan Harga Pokok Pembelian (HPP) gabah kering pet ani sebesar 10%.

Andil sub kelom pok sayur-sayuran, yang m engalam i inf lasi t ertinggi,

adalah sebesar 0,47% . Sub kelompok lain yang juga memberikan andil inf lasi

Graf ik 2.6. Inf lasi dan Andil Inflasi Kalimant an Barat Triw ulan I-2010 menurut

Kelompok Bahan M akanan

1 .6 3

-5.00 0.00 5.00 10.0015.0020.0025.0030.00

BAHAN MAKANAN Telur, Susu dan Hasil-hasilnya Sayur-sayuran

t inggi adalah ikan segar yait u sebesar 0,46%. Sement ara andil t iga sub kelompok

yang mengalami deflasi masing-masing adalah daging dan hasil-hasilnya (-0,05% ),

buah-buahan (-0,02% ), dan ikan diaw et kan (-0,01% ). Secara keseluruhan andil

kelompok bahan makanan t erhadap inf lasi umum t riw ulan I-2010 adalah sebesar

1,63% .

Inf lasi kelom pok bahan m akanan di

kot a Sing kaw ang lebih besar

dibandingkan di kot a Pont ianak. Di

kot a Pont ianak, sub kelompok yang

mengalami inflasi hingga di at as 10%

adalah sayur-sayuran (27,90% ),

kacang-kacangan (14,25% ), ikan segar

(10,91% ) serta padi, umbi dan

hasil-hasilnya (10,39% ). Sement ara di kot a

Singkaw ang, sub kelompok dengan

inf lasi t inggi, di at as 10% , adalah

sayur-sayuran (18,57% ), ikan segar (14,16% )

sert a daging dan hasil-hasilnya

(13,33% ).

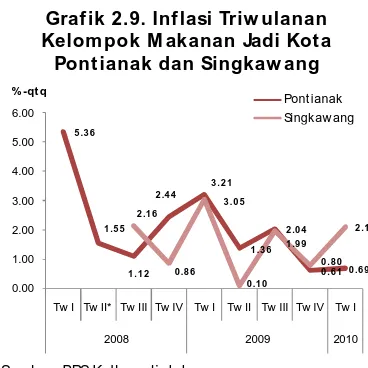

2.3.2. Kelom pok M akanan Jadi, M inum an, Rokok dan Tem bakau

Inf lasi kelom pok m akanan jadi,

m inum an, rokok dan t em bakau

pada triw ulan I-2010 sebesar 0,94%

(q-t -q). Dua sub kelompok yang

mengalami peningkatan inf lasi

dibandingkan t riw ulan sebelumnya

adalah minuman t idak beralkohol

(1,97% ) sert a t embakau dan minuman

beralkohol (1,92% ). Sementara inf lasi

sub kelompok makanan jadi melambat

(0,18% ).

Keput usan pem erint ah m enaikkan cukai rokok yang m ulai berlaku pad a 1

Graf ik 2.7. Inf lasi Triw ulanan Kelompok Bahan M akanan Kota Pont ianak dan

Singkaw ang

Sum ber: BPS Kalbar, diolah

Ket erangan: * perhit ungan i nf lasi m enggunakan t ahun dasar 2007

Graf ik 2.8. Inflasi dan Andil Inf lasi Kalimant an Barat Triw ulan I-2010 m enurut Kelom pok M akanan Jadi

0 .18 Minuman t idak beralkohol Tembakau dan minuman beralkohol

% -qt q inf lasi andil

M ent eri Keuangan (PM K) Nomor 181/PM K.011/2009 t entang Tarif Cukai Hasil

Tembakau pada t anggal 16 November 2009, pemerint ah menaikkan besaran t arif

cukai t ahun 2010 sebesar Rp.15-35 tergant ung jenisnya. Jenis rokok yang tercatat

mengalami kenaikan harga yaitu rokok kret ek f ilt er, rokok kret ek, dan rokok put ih

dengan andil inf lasi sekit ar 0,013% -0,020%. Secara keseluruhan, andil inf lasi

kelompok makanan jadi, minuman, rokok dan tembakau terhadap inf lasi t riwulan

I-2010 adalah sebesar 0,18% .

Inf lasi t riw ulanan kelom pok m akanan

jadi, m inum an, rokok dan t em bakau

di kot a Pont ianak dan Singkaw ang

m enin gkat . Seluruh sub kelompok yang

disurvei mengalami inf lasi. Sub kelompok

dengan inf lasi t ert inggi di kot a Pont ianak

adalah minuman t idak beralkohol sebesar

1,84% . Di kot a Singkaw ang, sub kelompok

t embakau dan minuman beralkohol

mengalami inf lasi sebesar 4,53% . Inf lasi

sub kelompok t ersebut dipicu oleh

perayaan budaya masyarakat Tionghoa

yait u Imlek dan Cap Go M eh.

2.3.3. Kelom pok Perum ahan, Air, List rik, Gas, dan Bahan Bakar

Inf lasi kelom pok perum ahan, air, listrik, gas dan bahan bakar di

Kalim ant an Barat pada t riw ulan I-2010 sebesar 0,90% (q-t -q) dengan andil

terhadap inf lasi umum sebesar 0,21% . Sub kelompok penyelenggaraan rumah

t angga mengalami inf lasi t ert inggi sebesar 1,07% . Komodit as barang yang

menyebabkan inf lasi adalah sabun cuci bat angan dan pengharum cucian. Beberapa

komodit as jasa sepert i upah pembant u rumah t angga dan biaya sew a rumah

biasanya mengalami penyesuaian (kenaikan) set iap aw al t ahun.

Inf lasi sub kelom pok bahan bakar, penerangan dan air dipicu oleh

penarikan BBM bersubsidi dalam rangka program konversi m inyak t anah

ke gas elpiji. Kenaikan harga minyak tanah diperkirakan mempunyai sumbangan

t erhadap inflasi umum t riw ulan I-2010 sebesar 0,04% hingga 0,05% . Perlu sosialisasi

Graf ik 2.9. Inf lasi Triw ulanan Kelom pok M akanan Jadi Kot a

Pont ianak dan Singkaw ang

5 .3 6

Sum ber: BPS Kalbar, di ol ah

yang lebih baik oleh Pemerint ah Daerah, Dinas ESDM dan Pertamina agar

masyarakat menggunakan gas elpiji unt uk bahan bakar sehari-hari.

Inf lasi kelom pok perum ahan, air, listrik dan bahan bakar di kot a Pont ianak

m eningkat sedan gkan di kot a Singkaw ang m elambat . Inf lasi kelompok

perumahan di kota Pont ianak dipicu oleh kenaikan t iga sub kelompok, yait u

penyelenggaraan rumah t angga (1,21% ), biaya t empat t inggal (1,20% ) dan bahan

bakar, penerangan dan air (1,01% ). Hanya sub kelompok perlengkapan rumah

t angga (0,33% ) yang melambat . Sement ara di kota Singkaw ang, inflasi t ert inggi

dialami sub kelompok bahan bakar, penerangan dan air (0,47% ). Sementara sub

kelompok yang mengalami def lasi yait u biaya tempat t inggal (-0,19% ).

2.3.4. Kelom pok Sandang

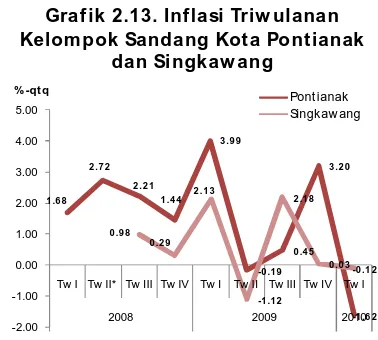

Kelom pok sandang m enjadi sat u-sat unya kelom pok yang m engalam i

def lasi pada t riw ulan I-2010. Pemicu def lasi adalah sub kelompok barang pribadi

dan sandang lain yang mengalami deflasi hingga 5,84% (q-t -q). Penyebabnya

adalah melemahnya harga emas perhiasan sejalan dengan melemahnya harga emas

dunia. Sement ara sub kelompok yang mengalami inf lasi tert inggi adalah sandang

anak-anak sebesar (0,47% ). Andil kelompok sandang t erhadap inf lasi umum sebesar

-0,09% .

Kot a Pont ianak m encat at def lasi lebih besar (-1,62% ), dibandingkan

dengan def lasi kot a Singkaw ang (-0,12% ). Sejalan dengan def lasi gabungan

provinsi, def lasi di kedua kot a berasal dari sub kelompok sandang dan barang

Graf ik 2.10. Inflasi dan Andil Inf lasi Kalimant an Barat Triw ulan I-2010

menurut Kelompok Perumahan

0.21

0.00 0.50 1.00 1.50

PERUMAHAN, AIR, LISTRIK, GAS DAN BAHAN BAKAR

Biaya temp at tingg al Bah an b akar, peneran gan d an air Perleng kapan rumah tangg a Penyelengg araan rumah tang ga

% -qt q inf lasi andil

Sum ber: BPS Kalbar, diolah

Graf ik 2.11. Inf lasi Triw ulanan Kelom pok Perum ahan Kot a Pont ianak dan Singkaw ang

3 .0 8

Sum ber: BPS Kalbar, di ol ah