INDONESIAN ECONOMIC

REVIEW AND OUTLOOK

Kata Pengantar

Selamat membaca

Muhammad Edhie Purnawan

Head of Researcher

Macroeconomic Dashboard

Selamat datang di IERO edisi keempat tahun 2016. Di penghujung

tahun 2016 ini, kami mengangkat tema Outlook 2017. Tema

ini kami pilih dalam rangka menyajikan pandangan ke depan

mengenai perekonomian Indonesia di tahun 2017 nanti.

IERO terbagi ke dalam sepuluh bagian. Pada bagian pertama

hingga bagian keenam akan disajikan review perekonomian

Indonesia dalam tiga bulan terakhir. Pada bagian ketujuh akan

membahas perkembangan ekonomi global dan perkembangan

komoditas. Pada bagian kedelapan, redaksi akan menyajikan

dua artikel opini yakni “Meninjau Perekonomian Global dari

Punggung Raksasa” dan “Kredibilitas APBN 2017”. Pada bagian

kesembilan dan kesepuluh, redaksi akan membahas proyeksi

dan prospek perekonomian Indonesia. Secara khusus, dalam

proyeksi ekonomi akan menyajikan GAMA Leading Economic Indicator (GAMA LEI), yang

merupakan instrumen proyeksi perekonomian satu kuartal ke depan yang dikembangkan

secara autentik oleh tim Macroeconomic Dashboard. GAMA LEI masih terus mengalami

penyempurnaan seiring waktu.

DAFTAR ISI

1

2

2

4

5

5

6

9

9

11

11

12

13

13

15

15

16

16

16

17

18

18

20

22

Ringkasan Eksekutif

...

A.Perkembangan Perekonomian dan Fiskal

...

1.Pertumbuhan Ekonomi Indonesia Melemah...

2.

Struktur Anggaran Ditetapkan Ekspansif

...

B.Pasar Finansial dan Sektor Moneter

...

1.Nilai Tukar Menguat, Cadangan Devisa Naik

...

2.Utang Luar Negeri (ULN) Indonesia Menurun, Indikator Sustainabilitas Utang Menunjukkan

Tanda Perbaikan, Total SBN Outstanding Meningkat Dibayangi Senimen Negaif Eksternal....

C.Sektor Perbankan

...

1.

Sistem Perbankan Indonesia Secara Keseluruhan Berada dalam Kondisi Stabil.

...

D. Inlasi dan Ketenagakerjaan...

1. Inlasi Turun...

2.Kondisi Kemiskinan Membaik...

E.Neraca Pembayaran Indonesia

...

1.

Neraca Pembayaran Indonesia Mengalami Kenaikan Surplus

...

F.Indikator Krisis

...

1

Tekanan di Sektor Perbankan Indonesia Memburuk...

G.Perkembangan Ekonomi Global dan Pasar Komoditas

...

1.

Pertumbuhan Ekonomi Baik Negara Maju Meningkat Sedangkan Pertumbuhan Negara-

Negara Berkembang Relaif Bervariasi

...

2.

Indeks Komoditas Naik...

H.GAMA Leading Economic Indicator (GAMA LEI)

...

I.Isu Terkini

...

Meninjau Perekonomian Global dari Punggung Raksasa...

Kredibilitas APBN 2017...

DAFTAR ISTILAH

Anggaran Pendapatan dan Belanja Negara

Anggaran Pendapatan dan Belanja Negara Perubahan

Bank Indonesia

Biaya Operasional terhadap Pendapatan Operasional

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko

Gabungan Industri Kendaraan Bermotor Indonesia

Gadjah Mada Leading Economic Indicator

Indonesian Bond Pricing Agency

Indonesia Crude Price

Inter Dealer Market Agency Indonesian Rupiah

Indonesian Global Bond Clean Price Index Jakarta Interbank Spot Dollar Rate Kredit Konsumsi

Kredit Modal Kerja

Liquidity Assets Ratio Loan to Deposit Ratio

Lembaga Non-proit Pembantu Rumah Tangga

Organization of The Petroleum Exporting Countries

Rancangan Anggaran Pendapatan dan Belanja Negara

Real Effective Exchange Rate

Right Hand Side (Sumbu vertikal kanan)

RINGKASAN EKSEKUTIF

Pertumbuhan ekonomi Indonesia di kuartal-III 2016 hanya mencapai 5,02 persen secara

year on year—

lebih lambat 0,16

percentage point

dibandingkan dengan pertumbuhan pada kuartal sebelumnya saat

perekonomian tumbuh 5,18 persen

y-o-y

. Turunnya pertumbuhan ekonomi di kuartal-III 2016 ini terjadi

di seluruh lapangan usaha. Dilihat dari sisi pengeluaran, komponen belanja LNPRT tumbuh tertinggi pada

(6,65 persen

year on year

). Pemicu lain dari turunnya pertumbuhan ini adalah menyusutnya realisasi belanja

pemerintah selama periode Juli hingga September 2016.

Per akhir Desember 2016, indikator penjualan menunjukkan penurunan. Angka penjualan mobil turun

22 ribu unit, sedangkan penjualan semen turun 236 ton dibandingkan November 2016. Hal ini salah satunya

dipicu oleh turunnya ekspektasi konsumen selama periode November–Desember 2016. Inlasi umum juga

tercatat menurun dibandingkan dengan November 2016. Secara internal, sisi permintaan sedang melemah.

Di sektor publik, pemerintah mengurangi anggaran subsidi hingga 22,5 triliun rupiah di APBN 2017.

Penurunan subsidi ini salah satunya disebabkan oleh pengurangan subsidi BBM serta subsidi listrik. Pemerintah

mulai menargetkan subsidi secara terarah dan terbatas dengan sistem penyaluran tertutup kepada penerima

tertentu. Target penerimaan negara turun 72,2 triliun rupiah, mempertimbangkan ekonomi domestik yang

diperkirakan hanya mampu tumbuh terbatas akibat lesunya perekonomian global.

Angka kemiskinan di Indonesia menunjukkan perbaikan. Per September 2016, persentase penduduk

miskin turun ke angka 11,13 persen. Ini merupakan yang paling rendah selama setidaknya empat tahun

terakhir.

Di sektor moneter, rupiah relatif stabil per Desember 2016 tetapi terindikasi mengalami pelemahan

sepanjang kuartal-IV 2016. Ini terjadi seiring sentimen pasar yang timbul pasca terpilihnya Donald Trump

sebagai presiden AS. Rupiah kembali terapresiasi dan overvaluasinya pun meningkat dibandingkan

kuartal-III 2016.

Di sisi eksternal, cadangan devisa Indonesia per Desember 2016 naik 4,39 persen secara

month to

month.

Sepanjang tahun, cadangan devisa menunjukkan tren peningkatan—mengindikasikan menguatnya

perekonomian Indonesia secara eksternal. Ini didukung dengan statistik Utang Luar Negeri (ULN) yang

membaik sejak Oktober 2016. Indeks komoditas mengalami kenaikan, sekaligus merupakan yang teringgi

sepanjang tahun 2016.

Surplus Neraca Pembayaran Indonesia (NPI) pun meningkat dan lebih tinggi 163,88 persen

q-t-q.

Neraca

transaksi modal dan inansial pada kuartal-III 2016 bersaldo positif sebesar 9,4 miliar dolar AS.

Sektor perbankan berada dalam kondisi yang sehat. Meski begitu,

Banking Pressure Index

memburuk,

sehingga tindakan kehati-hatian masih sangat diperlukan karena struktur aset dan permodalan sektor

perbankan di Indonesia melemah. Begitu juga dengan

Exchange Market Pressure Index

yang disinyalir

memiliki kecenderungan meningkat meskipun lebih rendah dibandingkan bulan November 2016.

Terakhir, GAMA LEI pada edisi kali ini menunjukkan adanya kecenderungan kenaikan terbatas siklus

perekonomian Indonesoa pada kuartal-IV 2016. Hal ini didukung oleh beberap faktor, di antaranya adalah

faktor musiman dan kenaikan harga komoditas global serta masuknya dana repatriasi sebagai hasil dari

A. PERKEMBANGAN PEREKONOMIAN DAN FISKAL

1. Pertumbuhan Ekonomi Indonesia Melemah

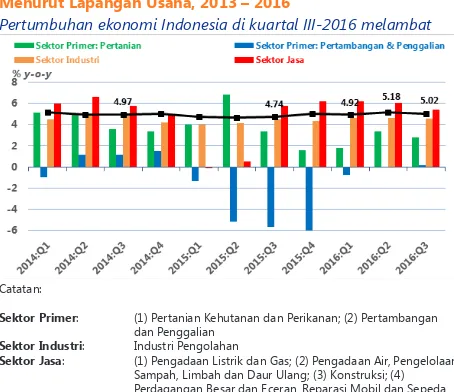

Gambar 1 Pertumbuhan PDB atas Dasar Harga Konstan Menurut Lapangan Usaha, 2013 – 2016

Pertumbuhan ekonomi Indonesia di kuartal III-2016 melambat

Catatan:

Sektor Primer: (1) Pertanian Kehutanan dan Perikanan; (2) Pertambangan dan Penggalian

Sektor Industri: Industri Pengolahan

Sektor Jasa: (1) Pengadaan Listrik dan Gas; (2) Pengadaan Air, Pengelolaan Sampah, Limbah dan Daur Ulang; (3) Konstruksi; (4) Perdagangan Besar dan Eceran, Reparasi Mobil dan Sepeda Motor; (5) Transportasi dan Pergudangan; (6) Penyediaan Akomodasi dan Makan Minum; (7) Informasi dan Komunikasi; (8) Jasa Keuangan dan Asuransi; (9) Real Estat; (10) Jasa Perusahaan; (11) Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib; (12) Jasa Pendidikan; (13) Jasa Kesehatan dan Kegiatan Sosial; (14) Jasa Lainnya. Sumber: BPS dan CEIC (2016)

Pertumbuhan ekonomi Indonesia tercatat sebesar 5,02 persen secara year on year pada kuartal-III 2016. Ini mengindikasikan perlambatan sebesar 0,16 percentage point bila dibandingkan dengan kuartal-II 2016 saat perekonomian tumbuh 5,18 persen. Meski begitu, bila dibandingkan dengan kuartal yang sama, baik tahun 2014 (4,97 persen) maupun tahun 2015 (4,74 persen), capaian pertumbuhan di kuartal ini masih lebih baik. Secara umum, gerak tren pertumbuhan terlihat meningkat sepanjang tahun 2016.

Perlambatan pertumbuhan terjadi di seluruh lapangan

usaha. Pertumbuhan sektor primer, secara keseluruhan, melambat dari 2,06 persen yoy menjadi 1,83 persen yoy per kuartal-III 2016. Kabar baiknya, subsektor pertambangan dan penggalian pulih dari pertumbuhan negatif (-0,09 persen) pada kuartal-II 2016 menjadi kembali positif (0,13 persen). Di sisi lain, pertumbuhan sektor manufaktur dan sektor jasa sama-sama turun. Pertumbuhan sektor manufaktur melambat dari 4,64 persen ke 4,56 persen. Sementara itu, pertumbuhan sektor jasa turun dari 6,02 ke 5,43 persen.

Berbeda dengan tren sebelumnya, subsektor jasa informasi dan komunikasi menjadi subsektor dengan

pertumbuhan tertinggi pada kuartal-III 2016. Subsektor ini mencatatkan pertumbuhan sebesar 9.20 persen secara

year on year—tertinggi dibandingkan sektor lainnya. Ini berbeda dengan kondisi kuartal sebelumnya, yakni saat subsektor jasa keuangan dan asuransi tumbuh tertinggi (13,59 persen) di kuartal-II 2016. Subsektor lainnya yang juga menonjol adalah subsektor transportasi dan pergudangan (8,20 persen) dan subsektor jasa perusahaan (6,59 persen).

Gambar 2 Pertumbuhan PDB atas Dasar Harga Konstan Menurut Pengeluaran, 2013 – 2016

Pos pengeluaran belanja LNPRT kembali tumbuh tertinggi di kuartal-III 2016

Sumber: BPS dan CEIC (2016)

Dibandingkan pos-pos pengeluaran lainnya, pengeluaran

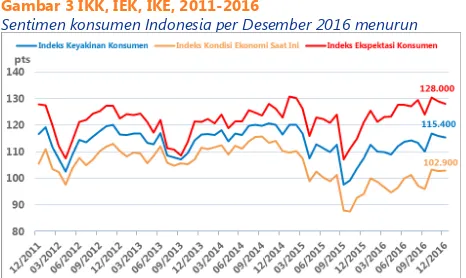

Gambar 3 IKK, IEK, IKE, 2011-2016

Sentimen konsumen Indonesia per Desember 2016 menurun

Sumber: Bank Indonesia Dan CEIC (2017) Per Desember 2016, Index Keyakinan Konsumen (IKK) dan

Index Ekspektasi Konsumen (IEK) turun, sementara Index Kondisi Ekonomi saat ini (IKE) meningkat. IKK turun 0,5 ke level 115,40 poin dibandingkan November 2016 ketika nilai indeks berada di level 115,90, sedangkan IEK turun 1 poin dari level 129 (November 2016) ke level 128 (December 2016). Di sisi lain, IKE meningkat 0,1 poin dari level 102,8 (November 2016) ke level 102,9 (December 2016). Meskipun IKK Dan IEK turun secara bersamaan, secara umum, sentimen konsumen Indonesia masih berada di level optimis (di atas level 100).

Gambar 4 Penjualan Motor, Penjualan Mobil, Penjualan

Semen, 2011–2016

Penjualan mobil Dan semen meningkat per akhir Desember 2016

Sumber: Astra International, GAIKINDO, Asosiasi Semen Indonesia (2017)

Per akhir Desember 2016, angka penjualan mobil dan

Tabel 1 Ringkasan Realisasi APBN dan APBN 2017, 2015–2017

Target penerimaan dan belanja negara pada 2017 turun, sementara

deisit anggaran naik

Uraian

2015 2016 2017

APBNP R e a l i s a s i Unaudited APBN APBNP RAPBN APBNP

Pendapatan Negara 1,761.6 1,505.4 1,822.5 1,786.2 1,737.6 1.750,3 Pendapatan dalam negeri 1,758.3 1,494.10 1,820.5 1,784.2 1,735.3 1.748,9 Penerimaan Perpajakan 1,489.3 1,240.40 1,546.7 1,539.2 1,495.9 1.498,9

Penerimaan Negara Bukan Pajak 269.1 253.70 273.8 245.1 240.4 250

Penerimaan Hibah 3.3 11.3 2.0 2.0 1.4 1,4

Belanja Negara 1,984.1 1,797.9 2,095.7 2,082.9 2,070.5 2080,5

Belanja pemerintah pusat 1,319.5 1,174.5 1,325.6 1,306.7 1,310.4 1315,5 Transfer ke daerah dan dana desa 664.6 623.0 770.2 776.3 552.1 704,9

Surplus/(Deisit) anggaran -225.5 -292.2 -273.2 -296.7 -332.8 -330,2

% Surplus/(Deisit) terhadap PDB -1.90 -2.50 -2.20 -2.40 -2.41 -2,41

Sumber: Kementerian Keuangan dan BPK (2017)

2. Struktur Anggaran Ditetapkan Ekspansif

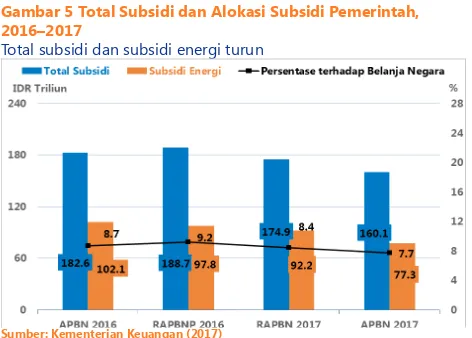

Gambar 5 Total Subsidi dan Alokasi Subsidi Pemerintah, 2016–2017

Total subsidi dan subsidi energi turun

Sumber: Kementerian Keuangan (2017)

Pada APBN 2017, total anggaran subsidi pemerintah turun

22,5 triliun dari 182,6 pada APBN 2016 menjadi 160,1 triliun

pada APBN 2017. Rendahnya anggaran belanja subsidi pada APBN kali ini disebabkan oleh turunnya anggaran subsidi BBM dari semula 43,7 triliun pada APBN-P 2016 menjadi 32,3 triliun pada APBN 2017. Senada dengan subsidi BBM, subsidi listrik turun sebesar 5,7 triliun dari 50,7 triliun (APBN-P 2016) menjadi 45,0 triliun (APBN 2017). Penurunan anggaran untuk subsidi energi ini salah satunya dilaksanakan dengan mengimplementasikan subsidi BBM LPG Tabung 3 kilogram secara tertutup. Pemberian subsidi ini ditentukan secara spesiik kepada penerima tertentu yang menjadi sasaran kebijakan subsidi, di satu sisi untuk menjadikan pemberian subsidi lebih tepat sasaran dan mencegah pembengkakan anggaran akibat besarnya subsidi BBM seperti pada tahun-tahun sebelumnya.

Target penerimaan negara pada APBN 2017 turun 72,2

triliun dari semula 1.822,5 triliun (APBN 2016) menjadi

B. Pasar Finansial dan Sektor Moneter

1.Nilai Tukar Menguat, Cadangan Devisa Naik

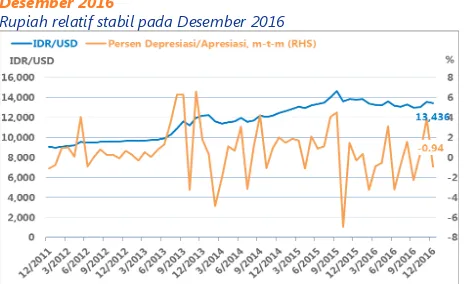

Gambar 6 Kurs Rupiah terhadap Dolar AS*, Desember 2011 – Desember 2016

Rupiah relatif stabil pada Desember 2016

Catatan: * = mulai Mei 2013, data kurs menggunakan JISDOR Bank Indonesia Sumber: Bank Indonesia dan CEIC (2016, diolah)

Pada Desember 2016 kurs rupiah terhadap dollar AS tercatat berada pada Rp 13.436/US$. Nilai ini terapresiasi 0,94 persen m-t-m namun terdepresiasi 3,37 persen q-t-q . Selama kuartal IV-2016, terdapat indikasi rupiah mengalami pelemahan. Tabel 2 menunjukkan depresiasi rupiah yang dimulai sejak Oktober 2016 dan memuncak pada November 2016. Meskipun rupiah mengalami apresiasi pada bulan Desember, namun nilai rupiah bulan Desember tidak sekuat nilai rupiah pada September 2016. Ketidakpastian pasca terpilihnya Donald Trump sebagai presiden AS menjadi salah satu alasan utama dibalik depresiasi rupiah ini. Secara rata-rata rupiah berada pada level Rp 13.329,83/ US$ selama tahun 2016. Nilai rata-rata rupiah ini lebih rendah dibandingkan dengan nilai rupiah yang ditetapkan dalam asumsi makro pada RAPBN 2016, yaitu Rp 13.900/US$.

Tabel 2 Perkembangan Depresiasi Rupiah, September 2016‒

Desember 2016

Bulan Nilai Tukar Rp/US$ September 12.998 Oktober 13.051 November 13.563 Desember 13.436

Gambar 7 Real Effective Exchange Rate, Desember 2011 – Desember 2016

Rupiah mengalami apresiasi dibandingkan dengan basket mata uang lainnya

Sumber: BIS dan CEIC (2016, diolah) Rupiah kembali terapresiasi terhadap grup mata uang

Gambar 8 Cadangan Devisa, Desember 2011 – Desember 2016

Cadangan devisa mengalami kenaikan

Sumber: Bank Indonesia dan CEIC (2016)

Cadangan devisa Indonesia pada Desember 2016 tercatat berada pada US$ 116,36 miliar. Nilai cadangan devisa ini meningkat 4,39 persen m-t-m dan 0,59 q-t-q. Program pengampunan pajak yang dilakukan oleh pemerintah (taxamnesty) merupakan salah satu alasan utama kenaikan cadangan devisa. Selain itu ketidakpastian iklim perekonomian di negara maju juga berkontribusi terhadap kenaikan cadangan devisa Indonesia pada Desember 2016. Besarnya cadangan devisa pada Desember 2016 cukup untuk membiayai impor dan utang pemerintah selama 8,4 bulan—lebih tinggi dari standar kecukupan internasional yakni 3 bulan.

Cadangan Devisa Indonesia selama tahun 2016 secara rata-rata berada pada US$ 109,9 miliar. Selama tahun 2016 cadangan devisa Indonesia memiliki tren peningkatan. Dari sisi internal, keberhasilan program tax amnesty yang dilaksanakan oleh pemerintah, turut berkontribusi terhadap tren peningkatan cadangan devisa Indonesia. Adapun dari sisi eksternal beberapa kejadian penting turut memengaruhi kenaikan cadangan devisa Indonesia, seperti keluarnya Inggris dari Uni Eropa (Brexit), masih relatif rendahnya federal funds rate yang ditetapkan Bank Sentral Amerika (The Fed) dan ancaman krisis bank yang masih menghantui zona Eropa (seperti Italia dan Jerman—lihat artikel Opini pada IERO No.3/Tahun V/September/2016 dan recent development di website macroeconomicdashboard.com).

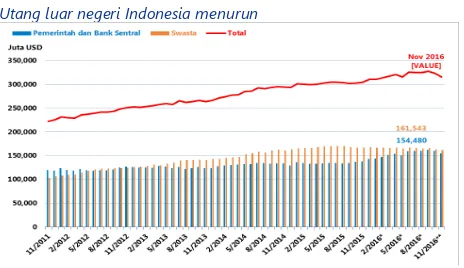

2. Utang Luar Negeri (ULN) Indonesia Menurun, Indikator Sustainabilitas Utang Menunjukkan Tanda Perbaikan,

Total SBN Outstanding Meningkat Dibayangi Sentimen Negatif Eksternal

Gambar 9 Utang Luar Negeri Indonesia, November 2011– November 2016**

Utang luar negeri Indonesia menurun

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2016)

Jumlah total utang luar negeri (ULN) Indonesia pada

November 2016 adalah US$316,023 juta, menurun 2,3 persen

m-t-m atau naik 1,8 persen y-o-y dengan penurunan utang

pemerintah dan swasta sejak Oktober 2016. ULN swasta menurun 3,2 persen y-o-y atau 1,31 persen m-t-m. ULN sektor publik (pemerintah dan bank sentral) menurun 3,33 persen m-t-m atau meningkat 7,73 persen y-o-y. Penurunan ULN disebabkan perlambatan jumlah penarikan utang baru pemerintah dan swasta. Bank Indonesia memandang perkembangan ULN pada November 2016 masih cukup sehat.

Utang luar negeri swasta melanjutkan tren penurunan yang telah terjadi sejak awal tahun 2016. Tren swasta untuk melakukan pembayaran lebih awal atas utang-utangnya masih berlanjut hingga penghujung tahun 2016. Selain itu, sektor swasta masih mengalami tekanan akibat lesunya permintaan produksi barang dan jasa sehingga mereka cenderung mengurangi penerbitan ULN baru. Penurunan utang luar negeri swasta mengurangi paparan Indonesia terhadap risiko valuta asing, akan tetapi, di sisi lain hal ini menunjukkan lemahnya pertumbuhan produksi sektor swasta.

Utang luar negeri publik tumbuh sejalan dengan target

Pasar Finansial dan Sektor Moneter

Gambar 10 Utang luar negeri Indonesia berdasarkan jangka

waktunya (remaining maturity) November 2011 – November 2016**

Utang luar negeri jangka panjang swasta dan publik menurun

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2016)

ULN Indonesia masih didominasi oleh utang jangka panjang

dan sektor swasta. Pada November 2016, posisi ULN jangka panjang dan ULN jangka pendek adalah US$ 259.775 juta dan US$ 56.249 juta, secara berurutan. ULN jangka panjang menyumbang 82 persen dari total ULN outstanding Indonesia. Persentase tersebut masih sama dengan pangsa ULN tahun sebelumnya. Sedangkan berdasarkan kelompok peminjam, pangsa sektor swasta dari keseluruhan ULN merupakan mayoritas. Sektor swasta memiliki pangsa 51 persen dalam ULN Indonesia, menurun dibandingkan satu tahun sebelumnya yang sebesar 55 persen. Tren penurunan pangsa ULN swasta ditekan oleh lesunya permintaan produksi barang dan jasa selama tahun 2016.

Sektor swasta mencatatkan pertumbuhan ULN jangka pendek

yang cukup tinggi. ULN jangka panjang swasta terus mengalami penurunan sedangkan ULN jangka pendeknya mengalami peningkatan tipis. ULN jangka panjang swasta berkurang 2,5 persen m-t-m atau turun 8,2 persen y-o-y. ULN jangka pendek swasta meningkat 1,4 persen m-t-m atau meningkat 10,9 persen y-o-y. ULN sektor swasta terkonsentrasi pada sektor keuangan, industri pengolahan, pertambangan, serta listrik, gas, dan air bersih yang menyumbang 76,8 persen dari keseluruhan ULN sektor swasta.

Sektor publik mencatatkan pengurangan posisi ULN jangka pendek yang tinggi dan pertumbuhan ULN jangka panjang

yang moderat. Pada November 2016, ULN jangka pendek sektor publik mengalami penurunan 13,1 persen m-t-m atau 29,5 persen y-o-y. ULN jangka panjang sektor publik turun 2,8 persen m-t-m atau naik 15,3 persen y-o-y. Sektor publik masih memilih ULN jangka panjang sebagai sumber pembiayaannya dibandingkan memilih ULN jangka pendek yang dapat meningkatkan paparan risiko luar negeri Indonesia.

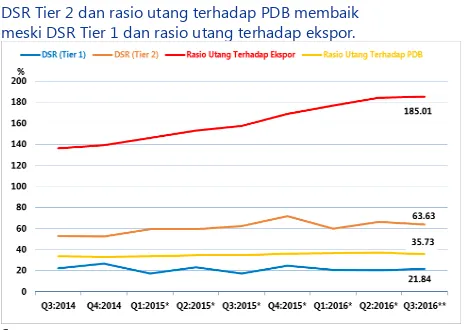

Gambar 11 Indikator Utang Luar Negeri Indonesia (%) Kuartal III-2014 – Kuartal III-2016

DSR Tier 2 dan rasio utang terhadap PDB membaik meski DSR Tier 1 dan rasio utang terhadap ekspor.

Catatan:

Debt service ratio Tier 1 merupakan rasio pembayaran pokok dan bunga atas utang jangka panjang dan pembayaran bunga atas utang jangka pendek terhadap penerimaan ekspor.

Debt service ratio Tier 2 merupakan rasio pembayaran pokok dan bunga atas utang dalam rangka investasi langsung selain dari anak perusahaan di luar negeri, serta pinjaman dan utang dagang kepada non-ailiasi, terhadap penerimaan ekspor.

Sumber: Statistik Utang Luar Negeri Bank Indonesia (2016) Secara garis besar, indikator sustainabilitas utang luar negeri

Gambar 12 SBN Outstanding dan Kepemilikan Berdasarkan Entitias, Desember 2011 – Desember 2016

SBN outstanding Indonesia meningkat dan masih dinominasi oleh pemilik asing

Sumber: Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kementerian Keuangan (2017)

Jumlah SBN outstanding terus meningkat dengan mayoritas berupa SBN yang dapat diperdagangkan. Pada Desember 2016, jumlah total SBN adalah Rp2.780,86 miliar, meningkat 1,78 persen m-t-m atau 15,3 persen y-o-y. SBN yang dapat diperdagangkan adalah sebesar Rp2.542,69 miliar atau 91,4 persen dari total SBN outstanding Indonesia. SBN yang tidak dapat diperdagangkan adalah sebesar Rp238.16 miliar atau hanya 8,6 persen dari total SBN outstanding.

Kepemilikan SBN masih didominasi oleh asing. Pada Desember 2016, asing memiliki Rp665,810 triliun SBN tradeable Indonesia atau 55,51 persen total SBN tradeable. Besarnya kepemilikan asing atas SBN menandakan capital light dapat menjadi permasalahan serius apabila kondisi perekonomian dan return atas SBN Indonesia dipandang kurang menarik dibandingkan negara-negara lain. Pemerintah memegang Rp134,25 triliun atau 11,19 persen total SBN tradeable Indonesia. Sedangkan bank domestik memiliki Rp399,46 triliun atau 33,30 persen total SBN tradeable.

Gambar 13 Yield SBN Indonesia Desember 2011 – Desember 2016

Imbal hasil SBN Indonesia mengalami rebound terbatas akibat pengaruh eksternal

Sumber: CEIC (2017)

C. SEKTOR PERBANKAN

1. Sistem Perbankan Indonesia Secara Keseluruhan Berada dalam Kondisi Stabil

Gambar 14 Perkembangan pertumbuhan Dana Pihak ketiga (DPK) Bank Umum, November 2015 –November 2016

Pertumbuhan Dana Pihak Ketiga (DPK) pada November 2016 meningkat

Sumber: Otoritas Jasa Keuangan (2016) Dana Pihak Ketiga (DPK) bank umum pada bulan November

2016 tumbuh sebesar 8,4 persen secara y-o-y. DPK bank umum pada bulan November 2016 berada pada Rp 4.733 triliun. Pertumbuhan dana pihak ketiga tercatat lebih tinggi 1,9 percentage points (pp). Secara parsial, tabungan masih mencatatkan pertumbuhan tertinggi dibandingkan giro dan simpanan berjangka/deposito (tumbuh 12,5 persen pada November 2016, y-o-y nilai ini lebih tinggi 0,01 pp dibandingkan bulan sebelumnya. Disisi lain giro dan deposito juga mengalami peningkatan pertumbuhan, masing-masing sebesar 3,4 persen dan 2,3 persen. Adapun DPK dalam bentuk valas mengalami pertumbuhan negatif 2,87 y-o-y namun tumbuh positif 3,55 dibandingkan bulan sebelumnya.

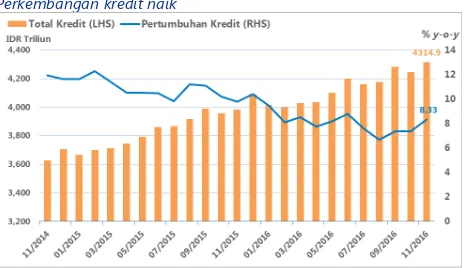

Gambar 2 Perkembangan Kredit Bank Umum, November 2014–November 2016

Perkembangan kredit naik

Sumber: Otoritas Jasa keuangan (2016) Pada bulan November 2016, total penyaluran kredit Bank

Gambar 15 Perkembangan Capital Adequacy Ratio (CAR) per kelompok bank Juli 2011 – Juli 2016

Secara umum CAR bank-bank di Indonesia masih berada dalam kondisi yang aman.

Sumber: Otoritas Jasa Keuangan dan CEIC (2016)

Kecukupan modal bank-bank di Indonesia pada November

2016 umumnya masih terjaga. Adapun rata-rata CAR dari

berbagai jenis bank di Indonesia pada November 2016 (tidak termasuk Bank Asing Konvensional/Foreign Own Bank) tercatat sebesar 21,92 persen. Terdapat 4 kelompok bank yang memiliki nilai CAR dibawah rata-rata yaitu Bank Persero (State Owned Banks, 21,16 persen), BUSN Devisa Konvensional (Foreign Exchange Commercial Banks, 20,68 persen), Bank Campuran Konvensional (Joint Venture Banks, 21,1 persen) dan BPD Konvensional (Regional Development Banks, 20,53 persen) yang merupakan terendah diantara semua kelompok bank. Akan tetapi secara umum nilai CAR bank-bank di Indonesia masih diatas standar nilai CAR yaitu 8 persen.

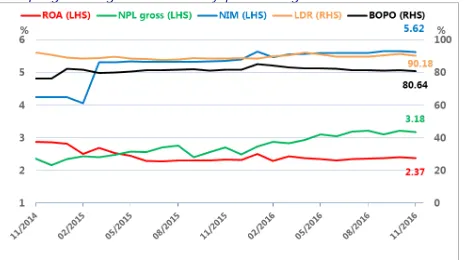

Gambar 16 Kinerja Bank Umum November 2014 – November

2016

Terdapat penurunan proitabilitas, risiko kredit masih harus dijaga dan fungsi sebagai intermediary perlu dtingkatkan

Sumber: Bank Indonesia dan Otoritas Jasa Keuangan (2016)

D. INFLASI DAN KEMISKINAN

1. Inlasi Turun

Gambar 17 Tingkat Inlasi, Desember 2011–Desember 2016

Inlasi turun di akhir tahun

Sumber: BPS dan CEIC, diolah (2017)

Per Desember 2016, inlasi umum tercatat sebesar 3,02 persen

secara y-o-y. Ini lebih rendah bila dibandingkan November 2016 maupun Desember 2015 ketika inlasi umum tahunan tercatat masing-masing sebesar 3,58 persen dan 3,35 persen. Inlasi inti tercatat tetap sebesar 3,07 persen seperti November 2016, tetapi lebih rendah dibandingkan Desember 2015 ketika inlasi inti sebesar 3,95. Catatan inlasi inti pada Desember 2016 ini merupakan yang paling rendah selama beberapa tahun terakhir. Sementara itu, komponen inlasi harga diatur pemerintah dan komponen harga bergejolak masing-masing sebesar 0,21 persen dan 5,92 persen.

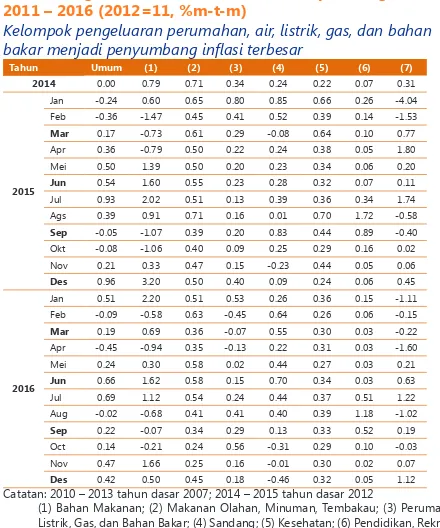

Tabel 3 Tingkat Inlasi Berdasarkan Kelompok Pengeluaran,

2011 – 2016 (2012=11, %m-t-m)

Kelompok pengeluaran perumahan, air, listrik, gas, dan bahan bakar menjadi penyumbang inlasi terbesar

Tahun Umum (1) (2) (3) (4) (5) (6) (7)

2014 0.00 0.79 0.71 0.34 0.24 0.22 0.07 0.31

2015

Jan -0.24 0.60 0.65 0.80 0.85 0.66 0.26 -4.04 Feb -0.36 -1.47 0.45 0.41 0.52 0.39 0.14 -1.53 Mar 0.17 -0.73 0.61 0.29 -0.08 0.64 0.10 0.77 Apr 0.36 -0.79 0.50 0.22 0.24 0.38 0.05 1.80 Mei 0.50 1.39 0.50 0.20 0.23 0.34 0.06 0.20 Jun 0.54 1.60 0.55 0.23 0.28 0.32 0.07 0.11 Jul 0.93 2.02 0.51 0.13 0.39 0.36 0.34 1.74 Ags 0.39 0.91 0.71 0.16 0.01 0.70 1.72 -0.58 Sep -0.05 -1.07 0.39 0.20 0.83 0.44 0.89 -0.40 Okt -0.08 -1.06 0.40 0.09 0.25 0.29 0.16 0.02 Nov 0.21 0.33 0.47 0.15 -0.23 0.44 0.05 0.06 Des 0.96 3.20 0.50 0.40 0.09 0.24 0.06 0.45

2016

Jan 0.51 2.20 0.51 0.53 0.26 0.36 0.15 -1.11 Feb -0.09 -0.58 0.63 -0.45 0.64 0.26 0.06 -0.15 Mar 0.19 0.69 0.36 -0.07 0.55 0.30 0.03 -0.22 Apr -0.45 -0.94 0.35 -0.13 0.22 0.31 0.03 -1.60 Mei 0.24 0.30 0.58 0.02 0.44 0.27 0.03 0.21 Jun 0.66 1.62 0.58 0.15 0.70 0.34 0.03 0.63 Jul 0.69 1.12 0.54 0.24 0.44 0.37 0.51 1.22 Aug -0.02 -0.68 0.41 0.41 0.40 0.39 1.18 -1.02 Sep 0.22 -0.07 0.34 0.29 0.13 0.33 0.52 0.19 Oct 0.14 -0.21 0.24 0.56 -0.31 0.29 0.10 -0.03 Nov 0.47 1.66 0.25 0.16 -0.01 0.30 0.02 0.07 Des 0.42 0.50 0.45 0.18 -0.46 0.32 0.05 1.12 Catatan: 2010 – 2013 tahun dasar 2007; 2014 – 2015 tahun dasar 2012

(1) Bahan Makanan; (2) Makanan Olahan, Minuman, Tembakau; (3) Perumahan, Listrik, Gas, dan Bahan Bakar; (4) Sandang; (5) Kesehatan; (6) Pendidikan, Rekreasi, dan Olah Raga; (7) Transportasi, Komunikasi, dan Jasa Keuangan

Sumber: BPS dan CEIC (2017)

Desember 2016, inlasi umum tercatat sebesar 0,42 persen

m-t-m—turun sedikit dibandingkan November 2016 (0,47 persen) maupun Desember 2015 (0,96 persen). Inlasi kelompok

2. Kondisi Kemiskinan Membaik

Gambar 18 Jumlah dan Persentase Penduduk Miskin, September 2012–September 2016

Per September 2016, proil kemiskinan di Indonesia membaik

Sumber: Badan Pusat Statistik (2016)

Per September 2016, jumlah penduduk miskin di Indonesia berkurang 250 ribu orang dari semula 28,01 juta orang (Maret 2016) menjadi 27,76 juta orang (September 2016). Angka ini juga masih lebih rendah bila dibandingkan dengan kondisi pada September 2015 ketika jumlah penduduk miskin Indonesia tercatat sebanyak 28,51 juta orang. Selama empat tahun terakhir, jumlah penduduk miskin kali ini merupakan salah satu yang paling rendah setelah capaian pada September 2014 (27,73 juta orang). Sementara itu, persentase penduduk miskin di Indonesia per Sepetember 2016 ini sebesar 11,3 persen—menurun dibandingkan Maret 2016 (11,20 persen). Angka ini merupakan yang terendah selama setidaknya empat tahun terakhir.

Gambar 19 Garis Kemiskinan, Inlasi Garis Kemiskinan, dan Inlasi Umum, September 2012–September 2016

Garis kemiskinan meningkat, sementara inlasi garis kemiskinan

turun

Sumber: Badan Pusat Statistik (2016)

E. NERACA PEMBAYARAN INDONESIA

1. Neraca pembayaran Indonesia mengalami kenaikan surplus

Gambar 20 Neraca Pembayaran Indonesia Kuartal III-2013 – Kuartal III-2016

Neraca Pembayaran Indonesia mengalami peningkatan surplus

Sumber: Bank Indonesia dan CEIC (2016) Neraca Pembayaran Indonesia (NPI) pada kuartal-III 2016

kembali mengalami peningkatan surplus. NPI mengalami surplus sebesar US$ 5,27 miliar, lebih tinggi 163,88 persen q-t-q.

Surplus neraca tranksaksi modal dan inansial mengalami kenaikan, di sisi lain terjadi pengurangan deisit pada neraca tranksaksi berjalan. Neraca tranksaksi modal dan inansial pada kuartal-III 2016 bersaldo positif sebesar US$ 9,4 miliar, meningkat sebesar 24,77 persen q-t-q dan 4.671,57 persen y-o-y. Meningkatnya investasi langsung dari luar negeri—pada kuartal III-2016 investasi langsung bersaldo positif sebesar US$ 5,2 miliar, nilai ini lebih tinggi 79 persen q-t-q dan meroket 394,73 persen y-o-y—menjadi pendorong utama peningkatan neraca tranksaksi modal dan inansial. Sama seperti periode-periode sebelumnya, neraca tranksaksi berjalan kembali mencatatkan saldo deisit. Adapun deisit neraca tranksaksi berjalan pada kuartal III-2016 mengalami penurunan sebesar 8,16 persen q-t-q. Deisit pada saldo Pendapatan primer masih menjadi penyebab utama dari negatifnya saldo neraca tranksaksi berjalan.

Gambar 21 Neraca Transaksi Berjalan Kuartal III-2013 –

Kuartal III-2016

Deisit neraca transaksi berjalan mengecil

Sumber: Bank Indonesia dan CEIC (2016)

Deisit neraca jasa-jasa di kuartal III-2016 mengalami penurunan dari USD 2,20 miliar menjadi USD 1,53 miliar.

Deisit neraca jasa-jasa tersebut menurun sebesar 30,1 persen q-t-q, dan 27,5 y-o-y. Deisit pada jasa transportasi kembali menjadi faktor utama penyebab deisit neraca jasa-jasa. Pada kuartal III-2016, saldo jasa transportasi tercatat mengalami deisit sebesar US$ 1,35 miliar, walaupun deisit ini mengecil 1,23 persen dibandingkan kuartal II-2016. Selain itu, membengkaknya saldo jasa bisnis lainnya—yang meningkat 72 persen q-t-q menjadi US$ 0,83 miliar—juga turut berkontribusi terhadap deisit neraca jasa-jasa.

Deisit neraca pendapatan primer mengalami pendalaman

sedangkan surplus neraca pendapatan sekunder menurun. Pada kuartal III-2016 deisit neraca pendapatan primermengalami pendalaman sebesar 1,54 persen q-t-q dan 9,71 y-o-y. Pembayaran atas investasi asing, baik berupa investasi langung (foreign direct investment atau FDI) maupun portofolio, merupakan salah satu faktor utama yang menyebabkan peningkatan deisit neraca pendapatan primer. Adapun besaran pembayaran atas investasi tercatat sebesar US$ 8,1 miliar. Selain itu besarnya deisit neraca pendapatan primer ini juga didorong oleh penurunan pendapatan atas investasi sebesar 17.3 persen dibandingkan kuartal lalu. Pada sisi lainnya, saldo neraca pendapatan sekunder pada kuartal III-2016 menurun sebesar 17,07 persen dibandingkan kuartal II-III-2016. Penurunan surplus neraca pendapatan sekunder ini diakibatkan oleh beberapa hal seperti: menurunnya saldo penerimaan transfer personal (turun 3.35 persen q-t-q) yang diikuti dengan peningkatan pembayaran transfer personal (naik 0,83 persen q-t-q).

Gambar 22 Neraca Transaksi Modal dan Finansial Kuartal III-2013 – Kuartal III-2016

Neraca Tranksaksi Modal dan Finansial mengalami lonjakan.

Sumber: Bank Indonesia dan CEIC (2016)

Neraca invetasi portofolio pada kuartal III-2016 berada pada US$ 6490 miliar. Nilai investasi portofolio pada kuartal III-2016 lebih rendah 21,6 persen q-t-q. Pada kuartal III-2016 saldo kewajiban berupa surat utang yang menjadi tanggung jawab pemerintah berkurang 55,48 persen q-t-q menjadi US$ 6.965 juta. Hal ini merupakan motor utama penurunan neraca investasi portofolio. Apabila hal ini diakibatkan oleh penurunan minat pasar terhadap obligasi pemerintah, hal ini perlu diwaspadai. Adapun kewajiban sektor swasta, khusunya modal ekuitas (saham di bursa efek), mengalami pertumbuhan sebesar 145,43 persen dibandingkan kuartal II-2016. Hal ini mengindikasikan masih menariknya pasar saham Indonesia di mata para investor asing.

F. Indikator Krisis

1. Tekanan pada Pasar Valuta Asing Cenderung Meningkat pada Desember 2016

Gambar 23 Indeks Tekanan Pasar Valuta Asing, Desember 2000 – Desember 2016 (skala 0-100)

Tekanan di pasar valuta asing memiliki kecenderungan meningkat walaupun lebih rendah dibandingkan bulan November 2016

Sumber: Bank Indonesia dan CEIC (2017, diolah)

Exchange Market Pressure Index merupakan indikator yang menggambarkan kondisi terkini tekanan pada pasar valuta asing (valas). Indeks ini disusun dari komposit tiga variabel yaitu nilai tukar rupiah terhadap USD, cadangan devisa, dan suku bunga JIBOR. Semua data dalam frekuensi bulanan dan telah dinormalisasi menggunakan metode yang diterapkan oleh Kaminsky, Lizondo, dan Reinhart (1998,1999). Nilai indeks berada pada rentang skala 0 – 100. Nilai yang semakin mendekati 100 menunjukkan peningkatan tekanan yang diterima oleh pasar valas. Sebaliknya, nilai yang semakin mendekati 0 menunjukkan pengurangan tekanan yang diterima oleh pasar valas.

Tekanan di pasar uang cenderung meningkat, namun masih dalam batas aman. EMPI pada Desember 2016 tercatat berada pada 42,51 poin. Nilai ini lebih rendah 8,62 poin dibandingkan nilai EMPI pada November 2016. Akan tetapi, apabila dibandingkan dengan kuartal III-2016 (September 2016), tekanan pada pasar uang Desember 2016 lebih tinggi 10,65 poin. Hal ini menunjukkan adanya kecenderungan peningkatan EMPI, walaupun masih dalam batas yang relatif aman—terpaut jauh dari ambang batas pertama yaitu 63,77 poin. Meskipun cadangan devisa mengalami peningkatan (naik masing-masing 4,4 persen m-t-m dan 0.6 persen m-t-m), melemahnya rupiah pasca terpilihnya Donald Trump sebagai Presiden Amerika Serikat merupakan salah satu penyebab utama peningkatan tekanan di pasar uang. Pada Desember 2016 rupiah tercatat berada pada Rp 13.436/US$ nilai ini terdepresiasi 3,4 persen q-t-q.

2. Tekanan di Sektor Perbankan Indonesia Memburuk

Gambar 24 Indeks Tekanan Perbankan formula EMPI, 2013– 2016

Sumber: BI dan CEIC (2016)

Gambar 25 Indeks Tekanan Perbankan formula FSI, 2013– 2016

Sumber: BI dan CEIC (2016)

Banking Pressure Index (BPI) adalah indikator yang menunjukkan tekanan yang terjadi di sektor perbankan. BPI dihitung dengan memperhitungkan tiga indikator sektor perbankan yakni Capital Adequacy Ratio (CAR), Nonperforming Loan (NPL), dan Liquidity Assets Ratio (LAR). Seluruh data yang digunakan memiliki frekuensi bulanan dan diolah dengan menggunakan dua macam formula, yaitu formula yang mengacu pada perhitungan Exchange Market Pressure Index (EMPI) dan formula yang mengacu pada perhitungan Financial Stability Index (FSI). Nilai indeks berada pada rentang 0 – 100, menunjukkan bahwa semakin dekat nilai indeks ke angka 0 semakin besar tekanan yang terjadi di sektor perbankan, vice versa.

G. PERKEMBANGAN EKONOMI GLOBAL DAN PASAR KOMODITAS

1. Pertumbuhan Ekonomi Baik Negara Maju Meningkat Sedangkan Pertumbuhan Negara-Negara Berkembang

Relatif Bervariasi

Tabel 4 Pertumbuhan Ekonomi Riil Kuartal III-2015 – Kuartal III-2016 (% y-o-y)

Beberapa negara berkembang berhasil keluar dari resesi, pertumbuhan negara maju relatif stabil

Negara Maju

Amerika Serikat 2.98 2.24 1.88 1.57 1.28 1.65 ↑ Uni Eropa 2.22 2.10 2.12 1.84 1.82 1.92 ↑ Jepang 1.72 2.13 1.16 0.32 0.90 1.02 ↑ Britania Raya 2.40 1.85 1.70 1.79 1.96 2.25 ↑

Emerging Market

Tiongkok 7.00 6.90 6.80 6.70 6.70 6.70 —

India 7.47 7.58 7.24 7.95 7.09 7.26 ↑ Brasil -2.90 -4.53 -5.82 -5.39 -3.56 -2.86 ↑ Rusia 0.49 -0.64 -0.74 -1.16 -1.31 -0.57 ↑ Afrika Selatan -2.00 0.30 0.40 -1.20 3.50 0.20 ↓

Indonesia 4.66 4.74 5.04 4.91 5.19 5.02 ↓

Kawasan Arah

Perubahan Kuartal II Kuartal III Kuartal IV Kuartal I Kuartal II Kuartal III

2015 2016

Catatan: Kawasan Uni Eropa mencakup 28 negara yaitu Belanda, Belgia, Italia, Jerman, Luksemburg, Perancis, Britania Raya, Denmark, Irlandia, Yunani, Portugal, Spanyol, Austria, Finlandia, Swedia, Republik Ceko, Estonia, Hongaria, Latvia, Lituania, Malta, Polandia, Siprus, Slovenia, Slowakia, Bulgaria, Rumania, Kroasia.

Sumber: CEIC Generate (2016)

Seluruh negara maju dalam observasi kami mengalami

peningkatan tingkat pertumbuhan. Raksasa dunia, Amerika Serikat (AS), tumbuh 0,37 pp lebih tinggi dibandingkan kuartal II-2016. Peningkatan pertumbuhan ini diduga akan meningkatkan probabilitas kenaikan suku bunga acuan bank sentral AS (federal fund rate). Adapun Britania Raya (BR) tumbuh 0,29 pp lebih tinggi dibandingkan kuartal sebelumnya. Capaian pertumbuhan BR ini cukup mengejutkan mengingat beberapa ekonom mengekspektasikan BR mengalami penurunan tingkat pertumbuhan pasca Brexit. Bahkan di antara negara-negara maju dalam kelompok amatan, BR mencatatkan pertumbuhan tertinggi. Pada sisi lainnya Uni Eropa dan Jepang juga berhasil mencapai pertumbuhan lebih tinggi dibandingkan kuartal sebelumnya, masing-masing sebesar 0,1 pp dan 0,12 pp.

Pertumbuhan negara-negara berkembang cukup bervariasi.

Pada kuartal III-2016 Tiongkok mencatatkan pertumbuhan sebesar 6,7 persen. Sejak awal 2016, selama tiga kuartal berturut-turut pertumbuhan Tiongkok stagnan di level 6,7 persen. Stagnasi pada pertumbuhan Tiongkok ini dikhawatirkan akan berdampak buruk bagi negara-negara berkembang lainnya. Salah satu raksasa Asia lainnya, India, tumbuh 0,17 pp lebih tinggi dibanding kuartal II-2016. Adapun Brasil dan Rusia menunjukkan pergerakan keluar dari resesi, hal ini ditunjukkan dengan peningkatan pertumbuhan pada kuartal III-2016—Brasil meningkat 0,7 pp dan Rusia 0,74 pp. Afrika Selatan kembali tumbuh lebih rendah (menurun 3,3 pp dibandingkan kuartal sebelumnya), apabila hal ini terus berlanjut, maka dikhawatirkan Afrika Selatan akan kembali mengalami resesi. Adapun Indonesia, tumbuh 0,17 pp lebih rendah dibandingkan kuartal II-2016.

2. Indeks Komoditas Naik

Gambar 26 Indeks Komoditas, 2013–2016

Indeks komoditas untuk beberapa jenis barang naik tinggi

Sumber: Bank Dunia (2016)

Mayoritas indeks harga komoditas mengalami kenaikan tertingginya selama tahun 2016 di bulan Desember 2016.

Beberapa indeks komoditas seperti komoditas logam (commodity metals price index) dan komoditas minyak mentah (crude oil price index) mencapai pertumbuhan tertingginya selama 2016 di bulan Desember 2016. Adapun indeks bahan mentah agrikultur (agricultural raw materials index) mengalami salah satu peningkatan tertingginya di bulan Desember 2016 (agricultural raw materials index tertinggi tercatat pada bulan November 2016 yaitu 117,43 angka indeks).

H. Gama Leading Economic Indicator (GAMA LEI)

Gambar 27 GAMA Leading Economic Indicator (GAMA LEI)

Perbaikan ekonomi global dan domestik masih dibayangi oleh ketidakpastian

Sumber: Estimasi Tim Mandiri Macroeconomic Dashboard (2017) GAMA Leading Economic Indicator merupakan model early

warning system untuk memprediksi arah pergerakan siklus ekonomi satu kuartal ke depan. Outlook atas perekonomian satu kuartal ke depan didapatkan dengan membandingkan pergerakan indeks komposit GAMA LEI dan pergerakan siklus ekonomi. Pergerakan siklus ekonomi didapatkan dengan mengekstrak komponen siklikal dari data PDB Indonesia kuartalan sesuaian musiman (seasonally adjusted data). Pergerakan GAMA LEI akan mendahului pergerakan siklus PDB karena ia berisi kumpulan indikator pendahulu siklus bisnis. Gambaran kondisi perekonomian kuartal IV-2016 ke depan akan tercermin dalam pergerakan indeks GAMA LEI pada periode kuartal III-2016 dan sebelumnya. Akan tetapi, harap dicermati bahwa kondisi perekonomian makro dapat berubah sewaktu-waktu. Tim Mandiri Macroeconomic Dashboard terus menyempurnakan metode penghitungan indeks komposit GAMA LEI untuk mendapatkan outlook ekonomi yang semakin akurat. Sejak 2012, model GAMA LEI telah berhasil memprediksi arah pergerakan siklus ekonomi dengan tingkat akurasi 80 persen.

Indeks komposit GAMA LEI dihasilkan dengan menggabungkan uraian komponen siklikal atas variabel – variabel makro ekonomi yang merupakan indikator pendahulu dari siklus bisnis. Variabel penyusun indeks komposit GAMA LEI memiliki signiikansi

sebagai variabel yang pergerakannya secara teoretis sejalan dan mendahului siklus bisnis. Berbagai variabel makro seperti penjualan mobil, konsumsi semen, produksi komoditas perkebunan, jumlah kedatangan wisatawan, serta variabel – variabel pasar keuangan seperti kapitalisasi pasar, indeks harga saham BEI, indeks komposit NYSE, dan indeks komposit SZSE menjadi beberapa variabel kandidat penyusun indeks GAMA LEI. Setelah melalui rangkaian pengujian statistik, terpilihlah beberapa variabel yang berkorelasi atas nilai siklus PDB di tingkat kelambanan positif. Kumpulan variabel tersebut menyusun indeks komposit GAMA LEI dengan pembobotan yang didapatkan dari nilai korelasi parsialnya dengan siklus PDB. Nilai indeks GAMA LEI yang berada di atas 100 menunjukkan kondisi yang baik atau prospektif sedangkan nilai indeks yang berada di bawah 100 menunjukkan kondisi kurang baik atau depresi.

Hasil prediksi GAMA LEI pada edisi ini menunjukkan adanya kecenderungan kenaikan terbatas siklus perekonomian (PDB)

Indonesia pada kuartal IV 2016. Seperti yang ditunjukkan gambar 1, GAMA LEI pada kuartal IV tahun 2016 menunjukkan kenaikan kembali (rebound) setelah sebelumnya mengalami penurunan. Kenaikan tersebut masih terbatas mengingat indeks GAMA LEI hanya menunjukkan perubahan sebesar 0,1458 poin q-t-q menjadi 100,7358 poin. Hal ini menunjukkan kemungkinan siklus PDB untuk berada pada kondisi prospektif dan meningkat tipis dari kuartal III tahun 2016.

Prediksi kenaikan terbatas laju pertumbuhan ekonomi ini didukung oleh perbaikan kondisi perekonomian global, kenaikan

I. Isu Terkini

Meninjau Perekonomian Global dari Punggung Raksasa

Oleh: Geraldo Sihotang Peneliti Macroeconomic Dashboard Fakultas Ekonomika dan Bisnis UGM

Tahun 2016 merupakan tahun yang berat bagi dunia. Beberapa masalah perekonomian kerap merundung beberapa negara-negara dunia, baik negara maju maupun negara berkembang. Rendahnya performa perekonomian Tiongkok, menurunnya produktivitas AS, serta kemelut politik global merupakan masalah-masalah utama perekonomian dunia selama tahun 2016.

Tiongkok: Menurunnya Permintaan

Raksasa Asia, Tiongkok, tumbuh stagnan pada level 6,7 persen selama tiga kuartal berturut-turut (lihat tabel 1). Menurunnya performa perekonomian Tiongkok ini berimbas pada lesunya harga-harga komoditas selama tahun 2016. Pada tahun 2016, secara rata-rata indeks harga komoditas berada pada 99,16 poin, nilai ini lebih rendah 10,1 persen dibandingkan tahun 2015. Menurunnya harga-harga komoditas ini berimbas pada perekonomian negara-negara berkembang lainnya. Sebagai contoh, pada tahun 2016, secara rata-rata Brasil tumbuh negatif 3,93 persen tiap kuartal. Bahkan, tiga dari lima grup negara-negara emerging markets BRICS (Brazil, Russia, India, China, and South Africa) mengalami pertumbuhan negatif pada tahun 2016 (lihat tabel 1).

Negara Maju

Amerika Serikat 2.24 1.88 1.57 1.28 1.65 1.90 ↑ 1.60

Uni Eropa 2.10 2.12 1.84 1.82 1.92 1.91 ↑ 1.87

Jepang 2.13 1.16 0.32 0.90 1.06 1.61 ↑ 0.97

Britania Raya 1.85 1.70 1.79 1.96 2.25 2.16 ↑ 2.04

Emerging Market

Tiongkok 6.90 6.80 6.70 6.70 6.70 6.80 — 6.73

India 7.58 7.24 7.95 7.09 7.26 — — 7.43

Brasil -4.53 -5.82 -5.39 -3.56 -2.86 — — -3.94

Rusia -0.64 -0.74 -1.16 -1.31 -0.57 — — -1.01

Afrika Selatan 0.30 0.40 -1.20 3.50 0.20 — — 0.83

Indonesia 4.74 5.04 4.91 5.19 5.01 4.94 ↓ 5.01

Rata-Rata Tahunan

Kawasan Arah

Perubahan Kuartal

III Kuartal IV Kuartal I Kuartal II Kuartal

III Kuartal III

2015 2016

Tabel 1. Pertumbuhan Kuartalan beberapa negara-negara dunia Sumber: CEIC (2017) dan Trading Economics (2017)

AS: Produktivitas yang Rendah

Adapun negara-negara maju mencatatkan pertumbuhan yang relatif stabil. Jepang dan Uni Eropa rata-rata tumbuh masing-masing 0,89 persen dan 1,87 persen tiap kuartal. Adapun Inggris berhasil tumbuh stabil pasca Brexit—selama tahun 2016 Inggris tumbuh rata-rata 2,04 persen tiap kuartal.

Sementara itu, raksasa dunia Amerika Serikat (AS) tumbuh rata-rata 1,60 setiap kuartal selama tahun 2016. Meskipun AS mampu tumbuh dengan cukup stabil, akan tetapi selama 2016 AS mengalami penurunan produktivitas. Hal ini dapat dilihat melalui indeks produktivitas industri AS (Industrial Production Index/IPI) dan tingkat utilisasi/penggunaan kapital (utilization rate) yang mengalami tren penurunan (lihat graik 1). Secara rata-rata IPI AS pada tahun 2016 tercatat sebesar 104,17 poin. Capaian ini lebih rendah dibandingkan tahun 2015 yaitu 105,21 poin. Hal yang sama juga terjadi dengan tinggal utilisasi kapital, pada tahun 2016 rata-rata tingkat utilisasi kapital AS berada pada 75,35 persen, lebih rendah 1,32 bp dibandingkan tahun sebelumnya. Bahkan dibandingkan dengan negara-negara maju lainnya, tingkat utilisasi kapital Amerika merupakan yang terendah. Jepang, Uni Eropa dan Inggris secara rata-rata memiliki utilisasi kapital masing-masing sebesar 86 persen, 81,5 persen, dan 80,7 persen pada tahun 2016. Apabila terus berlanjut, rendahnya produktivitas ini dapat berakibat pada kurang kompetitifnya AS dibandingkan dengan negara-negara lainnya.

seperti perdagangan bebas dan sumber tenaga kerja dari negara-negara Uni Eropa lainnya.

Kejutan kedua datang dari publik AS yang memilih Donald J. Trump sebagai Presiden AS ke-45. Dalam kampanyenya, Trump kerap kali menggaungkan program-program kontroversial yang akan dilaksanakannya, antara lain (1) keluar dari perjanjian dagang trans pasiik (trans-paciic partnership/TPP), (2) menetapkan tarif perdagangan yang tinggi atas Tiongkok, (3) menurunkan pajak serta peningkatan pengeluaran pemerintah, dan (4) membatasi arus masuk imigran asing ke AS. Kebijakan-kebijakan ini dikhawatirkan akan membawa dampak buruk bagi perekonomian AS.

Tough Year Ahead

Tahun 2017 akan menjadi tahun yang berat bagi kita. Beberapa masalah dan tantangan akan dihadapi dunia pada tahun ini, seperti rendahnya pertumbuhan ekonomi negara-negara dunia dan meningkatnya risiko dari AS. Akan tetapi, bukan berarti 2017 tidak memberi peluang sama sekali. Mulai merangkak naiknya harga komoditas merupakan salah satu peluang utama yang dimiliki oleh Indonesia.

Pemerintah Tiongkok mengekpektasikan pertumbuhan sebesar 6,5 persen pada tahun 2017. IMF juga mengekspektasikan tingkat pertumbuhan yang sama dengan ekspektasi pemerintah Tiongkok. Adapun Bloomberg memperkirakan Tiongkok akan tumbuh 6,4 persen pada tahun 2017. Ekspektasi pertumbuhan ini lebih rendah dibandingkan capaian pertumbuhan Tiongkok pada 2016, yaitu rata-rata 6,7 persen per kuartal. Penurunan pertumbuhan tentu akan berdampak pada negara-negara berkembang lainnya, khususnya pada performa perekonomian Indonesia.

Risiko global dari AS juga semakin meningkat. Kebijakan iskal ekspansioner Trump dikhawatirkan akan meningkatkan utang pemerintah AS yang sudah sangat besar (US$ 19,6 triliun atau 104,7 persen dari PDB). Untuk menarik minat investor, pemerintah AS harus meningkatkan suku bunga obligasinya. Selain itu, The Fed juga akan mengantisipasi hal ini dengan meningkatkan suku bunga kebijakannya (federal funds rate)—ingat, kebijakan iskal yang ekpansioner akan mendorong inlasi, sehingga untuk mengantisipasinya The Fed akan meningkatkan suku bunga. Peningkatan suku bunga AS akan membuat aset-aset keuangan di AS menjadi lebih menarik dibandingkan di negara lainnya—termasuk Indonesia. Hal ini dikhawatirkan akan membalikkan dana dari negara berkembang ke AS.

Kebijakan perdagangan Trump juga merupakan sumber risiko bagi perekonomian global. Kebijakan proteksionisme Trump dikhawatirkan akan memicu perang perdagangan (trade war). Sebuah riset yang dilakukan oleh Peterson Institute for International Economics1 memperkirakan bahwa apabila trade war antara AS dengan rekan dagangnya terjadi, perekonomian AS akan tereduksi

hingga 9,5 persen pada tahun 2019. Perlu diperhatikan bahwa dengan rendahnya produktivitas AS saat ini, trade war akan membuat perekonomian AS semakin worse-off. Apabila hal ini benar-benar terjadi, dunia akan kembali mengalami resesi. Selain itu, proteksi perdagangan juga bermakna ekspor negara berkembang ke AS akan mengalami penurunan. Implikasi penurunan pertumbuhan ekonomi akan dirasakan oleh negara-negara berkembang partner dagang utama Amerika Serikat.

Tabel 2. Oil Supply, Oil Demand, dan Oil Balance Sumber: CEIC( 2017)

Tahun 2017 tidak hanya memberi tantangan namun juga peluang. Salah satu peluang bagi negara berkembang adalah mulai naiknya harga-harga komoditas. Minyak mentah merupakan salah satu komoditas perdagangan terpenting, bahkan pergerakan harga minyak mampu mendorong pergerakan harga barang lainnya. Pada graik 2 dapat terlihat bahwa selama tahun 2015 dan awal 2016 penawaran minyak lebih tinggi dibandingkan permintaan minyak, sehingga oil balance tercatat positif. Akan tetapi pada akhir 2016, negara-negara anggota OPEC sepakat untuk menurunkan produksi minyak. Oleh karena itu, untuk pertama kalinya sejak 2013 permintaan minyak sama dengan penawaran minyak. Dampaknya adalah harga minyak mengalami kenaikan (pada akhir 2016 harga minyak menyentuh US$ 50/barrel setelah sepanjang tahun bertahan pada US$ 45/barrel). Apabila kenaikan harga minyak ini terus terjadi, maka harga-harga komoditas lainnya diperkirakan akan mengalami peningkatan. Peningkatan harga-harga komoditas ini akan menjadi sumber pertumbuhan ekspor bagi negara-negara berkembang penghasil komoditas.

Kredibilitas APBN 2017

Oleh: Prabaning Tyas Peneliti Macroeconomic Dashboard Fakultas Ekonomika dan Bisnis UGM

Menyambut tahun 2017, formulasi anggaran ditetapkan ekspansif. Target deisit anggaran naik 0,06 percentage point ke 2,41 persen dari Produk Domestik Bruto (PDB). Meski begitu, pemerintah tampak lebih hati-hati dengan menurunkan target penerimaan sekitar 2 persen ke 1.750,3 triliun rupiah. Hal ini dilandasi oleh asumsi perekonomian yang hanya mampu tumbuh terbatas hingga ke 5,1 persen secara year on year sepanjang tahun 2017. Di pos belanja, pengeluaran ditargetkan sebesar 2.080,5 triliun rupiah—turun tipis dibandingkan belanja pada APBN-P 2016 sebesar 2.082,9 triliun rupiah. Postur anggaran yang seperti ini merupakan indikasi akan kesadaran pemerintah bahwa target penerimaan yang feasible dapat menekan risiko pembengkakan deisit.

Pentingnya Target Penerimaan dan Penyerapan Anggaran yang Kredibel

Tahun 2015 silam memberikan pelajaran berharga bagi pemerintah. Deisit anggaran pada waktu itu mencapai 2,8 persen terhadap PDB—meleset jauh dari pagu APBN-P 2015 yang hanya sebesar 1,9 persen. Sebabnya, realisasi penerimaan pajak dan penerimaan total masing-masing hanya mencapai 83,3 persen dan 85,4 persen dari pagu APBN-P 2015, padahal penyerapan anggaran belanja mencapai 91,2 persen. Target penerimaan yang tinggi mendorong pemerintah untuk memotong belanja, sehingga menurunkan daya stimulus APBN untuk merangsang pertumbuhan ekonomi.

Hingga November 2016, gap antara realisasi penerimaan dan realisasi serapan belanja mencapai 5 persen, suatu catatan yang perlu mendapat perhatian karena terlihat mulai mendekati gap realisasi penerimaan dan serapan belanja pada tahun 2015 (5,8 persen). Meski begitu, kita masih perlu melihat data realisasi terbaru per Desember 2016 untuk menarik kesimpulan lebih jauh mengenai performa iskal tahun 2016. Sementara waktu, postur APBN 2017 diyakini lebih kredibel, dengan asumsi pemerintah melakukan koreksi atas target penerimaan dan serapan belanja yang kurang realistis pada APBN 2015 dan APBN 2016.

Penghematan Subsidi Energi dan Sistem Distribusi Tertutup

Salah satu fokus kebijakan pada APBN 2017 adalah melanjutkan eisiensi subsidi energi, terutama subsidi LPG 3 kilogram. Ini tampak dari turunnya anggaran subsidi energi hingga sebesar 20 persen dibandingkan APBN-P 2016 menjadi 77,3 triliun rupiah. Kebijakan ini dilandasi pemikiran bahwa subsidi LPG 3 kilogram selama ini tidak tersalurkan secara tepat sasaran, sehingga berisiko membebani APBN. Akibat subsidi, disparitas harga antara LPG 3 kilogram dan LPG 12 kilogram melebar—menyebabkan terjadinya peralihan konsumsi masyarakat.

Dalam hal ini, pemerintah dihadapkan pada beberapa opsi. Opsi pertama adalah menerapkan secara bertahap sistem distribusi tertutup, seperti yang sudah direncanakan. Melalui sistem ini, penerima subsidi dibatasi hanya sebanyak 2,6 juta Rumah Tangga Miskin (RTM) dan 2,3 juta usaha mikro. Opsi kedua adalah mempersempit selisih harga LPG 3 kilogram dan LPG 12 kilogram dengan cara intervensi harga secara menyeluruh. Penerapan sistem distribusi tertutup tentu memerlukan pelaksanaan teknis yang cukup rumit— timbul biaya administrasi tambahan. Meskipun terasa lebih hemat, opsi kedua bukannya tanpa risiko. Intervensi harga secara menyeluruh (baik mengurangi subsidi LPG 3 kilogram maupun menurunkan harga LPG 12 kilogram) berpotensi meningkatkan kemiskinan. Bila dilihat dari perspektif ini, maka kita bisa katakan bahwa pemerintah cenderung menunjukkan fokus kebijakan pro-poor dengan memilih opsi pertama. Tapi perlu diingat, eisiensi operasional di lapangan akan sangat krusial bagi capaian akhir skema ini. Execution failure pada sistem distribusi tertutup dapat membuka ruang bagi praktik spekulasi yang justru menyebabkan distorsi harga menjadi lebih parah.

Secara umum, tren pemangkasan subsidi energi ini masih akan terus berlanjut, seperti terlihat pada Tabel 1. Alokasi subsidi energi pada APBN 2017 merupakan yang terendah sejak tahun 2011 (255,6 triliun).

Tabel 1. Perkembangan Belanja Subsidi Energi Indonesia, 2013‒2017

Sumber: Kementerian Keuangan RI (2017)

Komitmen Belanja Infrastruktur hingga Ke Daerah

Isu Terkini

adalah untuk memastikan kepatuhan pemerintah daerah dalam memanfaatkan DTU yang mereka terima.

Ambisi pemerintah untuk meningkatkan belanja infrastruktur ini bisa dimengerti, karena harapannya, ketika belanja produktif naik, maka perekonomian dapat tumbuh lebih cepat. IMF memperkirakan bahwa pengalihan alokasi anggaran untuk belanja infrastruktur mampu meningkatkan pertumbuhan ekonomi jangka panjang hingga 1,4 percentage point.1 Pertanyaannya, sampai seberapa jauh

belanja infrastruktur perlu ditingkatkan? Berdasarkan Straub dan Terada-Hagiwara mengungkapkan bahwa best-practice di dunia saat ini salah satunya adalah belanja infrastruktur yang mencapai 10 persen dari PDB—seperti halnya Tiongkok dan Vietnam.2 Negara Asia

Tenggara lainnya—termasuk Indonesia—masih mengejar di level 5 hingga 6 persen dari PDB.

Maksud di Balik Mandat Belanja Infrastruktur Daerah

Disebutkan sebelumnya bahwa melalui UU Nomor 18 Tahun 2016, seperempat dari DTU—yang terdiri dari Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH)—wajib dialokasikan untuk belanja infrastruktur daerah. Mekanisme pengaturan semacam ini sebenarnya adalah upaya pemerintah pusat untuk memodiikasi karakteristik DTU sebagai block grants, yaitu jenis dana transfer yang penggunaannya sepenuhnya diserahkan kepada penerima (dalam hal ini adalah pemerintah daerah tingkat I dan II). Dengan karakteristik semacam itu, block grants biasanya menimbulkan disinsentif bagi pemerintah daerah untuk mengoptimalkan Pendapatan Asli Daerah (PAD) karena DTU yang diperoleh dapat digunakan untuk mensubstitusi pajak daerah. Ini lalu berkembang menjadi dependensi iskal terhadap pemerintah pusat.

Dengan adanya regulasi melalui UU Nomor 18 Tahun 2016 tadi, karakteristik DTU sebagai block grants dimodiikasi agar memiliki itur matching grants, yakni jenis dana transfer yang penggunaannya ditentukan oleh pihak donor (dalam hal ini pemerintah pusat). Matching grants diyakini dapat meminimalisasi permasalahan moral hazard yang kerap menjadi isu dalam hubungan keuangan antarunit pemerintahan, karena penggunaannya lebih terarah dan minim ruang untuk disalahgunakan. UU APBN 2017 dan UU Nomor 18 Tahun 2016 adalah indikasi bahwa visi pemerintah pusat sudah far-reaching—maksudnyabukan hanya memperhatikan permasalahan alokasi belanja, tetapi juga membenahi mekanisme iskal antara pemerintah pusat dan pemerintah daerah.

Ke Mana Arahnya? Peluang dan Tantangan

Secara umum, postur anggaran di dalam APBN 2017 dapat dirumuskan ke dalam empat poin: 1) Perumusan target penerimaan dan serapan belanja yang lebih attainable, 2) rasionalisasi subsidi, 3) Penguatan belanja infrastruktur, dan 4) Improvisasi desentralisasi iskal. Beberapa tahun ke depan, iscal stance (posisi iskal) pemerintahan kali ini diperkirakan masih akan sama. Eisiensi subsidi akan diikuti oleh peningkatan anggaran infrastruktur, anggaran kesehatan, dan anggaran pendidikan. Penghematan belanja K/L (Kementerian dan Lembaga) juga menjadi salah satu pos penghematan yang diandalkan pemerintah. Proil utang pemerintah adalah salah satu catatan yang perlu mendapat perhatian. Pada APBN 2017, rasio utang Indonesia terhadap PDB mencapai 28,2 persen—tertinggi sejak 2010. Spending reform yang dicanangkan pemerintah untuk membiayai belanja produktif perlu dilakukan secara hati-hati untuk menghindari penggerusan produktivitas investasi domestik, apalagi debt monetization yang justru kontraproduktif terhadap misi pemerintah untuk melaksanakan formulasi kebijakan iskal yang growth-friendly. Untuk itu, agar kredibel, APBN perlu bukan hanya memuat struktur anggaran yang bijak, tapi juga realistis agar tidak mengancam solvabilitas negara.

J. ECONOMIC OUTLOOK

Seperti yang telah dijabarkan dalam bagian economic outlook IERO edisi lalu (kuartal-III 2016), tahun 2016 membawa banyak sekali kejutan bagi perekonomian Indonesia. Situasi politik global yang cenderung tidak menentu diperkirakan akan terus berlangsung hingga tahun 2017. Hal ini membawa Indonesia seperti “terombang-ambing” keadaan eksternal. Indonesia, sebagai small open economy akan mudah terdampak rencana kebijakan perdagangan internasional Amerika Serikat yang bersifat proteksionis. Sayangnya, hingga saat ini, pemerintahan baru negara tersebut belum memberikan detil mengenai bentuk kebijakannya sehingga kita hanya bisa menebak-nebak tanpa dapat mempersiapkan terlebih dahulu.

Sumber kekhawatiran kedua berasal dari Tiongkok. Perekonomian Tiongkok memiliki signiikansi yang tinggi terhadap pergerakan ekonomi domestik melalui jalur perdagangan. Sebagai negara yang mengambil porsi 17 persen total perdagangan internasional Indonesia, perlambatan pertumbuhan ekonomi Tiongkok terancam dapat menurunkan permintaan ekspor Indonesia. Walaupun hingga Kuartal III-2016 Tiongkok masih tumbuh konsisten sebesar 6,7 persen, ia hanya ditopang oleh stimulus dan investasi pembangunan infrastruktur oleh pemerintah. Keadaan tersebut tidak sustainable sehingga banyak pihak mulai mengantisipasi pertumbuhan ekonomi Tiongkok yang semakin melambat di tahun-tahun yang akan datang.

Akan tetapi, tidak semua hal merupakan berita buruk bagi tahun 2017. Harga komoditas pangan primer, batu bara, minyak mentah, dan logam mulia mengalami kenaikan pada akhir tahun 2016 setelah selama hampir 1 tahun mengalami penurunan. Hal ini merupakan kabar baik bagi produsen komoditas primer, terutama bagi para eksportir. Kenaikan harga minyak bumi dapat membantu memulihkan industri tambang minyak yang sempat terpuruk selama tahun 2014 – 2016. Selain itu, hal ini juga mengisyaratkan bahwa pergerakan ekonomi global sedang menuju arah perbaikan pada tahun-tahun yang akan datang.

MACROECONOMIC DASHBOARD

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

Pertamina Tower Lt. 4 Ruang 4.4

Jl. Humaniora No.1 Bulaksumur, Yogyakarta 55281

Telp: +62 274 548 517 ext 373

Fax: +62 274 551 208

Email: [email protected]

Website: www.macroeconomicdashboard.com

INDONESIAN ECONOMIC REVIEW AND OUTLOOK

TIM MACROECONOMIC DASHBOARD

Geraldo Sihotang

Research Assistant & Web Admin

[email protected] +62 274 548 517 ext 373

Saiful Alim Rosyadi Research Assistant

[email protected] +62 274 548 517 ext 373

M. Edhie Purnawan Head of Researcher

[email protected] +62 274 548 517 ext 373

Prabaning Tyas Research Assistant

[email protected] +62 274 548 517 ext 373

Aswanudin Hamid Layout