Suid-Afrika se nasionale finansiële rekening : 1980-1992

Bebas

66

0

0

Teks penuh

(2) SUID-AFRIKA SE NASIONALE FINANSIELE REKENING:. 1980-1992. deur. DANIEL H. MEYER. SKRIPSIE voorgele ter gedeeltelike vervulling van die vereistes vir die graad. MAGISTER IN DIE EKONOMIESE EN BESTUURSWETENSKAPPE in. EKONOMIE aan die. RANDSE AFRIKAANSE UNIVERSlTEIT STUDIELEIER: Prof P.J. Nieuwenhuizen Johannesburg Augustus 1995.

(3) DANKBETUIGINGS. My dank en waardering aan die volgende persone en instansies by die skryf van die skripsie:. Prof P.I. Nieuwenhuizen, my studieleier, vir die voorreg om hierdie studie onder sy leiding te kon onderneem.. Mnr Anton Casteleijn, vir sy tyd, aanbevelings en belangstelling en my ander koUegas in die Ekonomiese Departement vir hul hulp en ondersteuning.. Mev Elize Nieuwenhuizen vir haar hulp met die woordverwerking.. Mev Naomi Botha vir haar bydrae tot die taalkundige versorging van die studie.. Geldelike bystand en gebruik van rekenaartoerusting en ander fasiliteite van die SuidAfrikaanse Reserwebank word hiermee erken. Menings wat in hierdie werk uitgespreek word, is die van die outeur en moet nie beskou word as 'n weergawe van die menings of gevolgtrekkings van die Suid-Afrikaanse Reserwebank nie.. Ten slotte, my vrou, Amanda, en ons kinders, Renier en Donnae, vir die opoffering, begrip en geduld..

(4) INHOUDSOPGAWE. Lys van figure. . ~. Lys van tabelle. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... ii. HOOFSTUK EEN Probleemstelling en metode van ondersoek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 1. 1.1. Probleemstelling. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... 1. 1.2. Metode van ondersoek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... 2. HOOFSTUK TWEE Geskiedkundige ontwikkeling van die nasionale finansiele rekening . . . . . . . . . . . . . . . . . . . .. 4. 2.1. Inleiding. .. 4. 2.2. Die ontstaan en ontwikkeling van die nasionale finansiele rekening . . . . . . . . . . . . . . .. 5. 2.3. Ontwikkeling van die nasionale finansiele rekening in Suid-Afrika. 6. 2.4. Samevatting. .. 7. HOOFSTUK DRIE 'n Teoretiese beskrywing van die nasionale finansiele rekening. 8. 3.1. Inleiding. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 8. 3.2. Die struktuur van die stelsel. .. 9. .. 9. 3.2.1 Konsepte en defmisies 3.2.1.1. Bronne en aanwending van fondse. .. 9. 3.2.1.2. Wie-skuld-vir-wie-grondslag. .. 11. 3.2.1.3. Waardasie en tydstip van aantekening .. . . . . . . . . . . . . . . . . . . . . . . . . .. 12. 3.2.2 Skakel tussen die inkome- en produkrekeninge en die finansiele rekening. .. 12. 3.2.3 Sektorklassifikasie. .. 15. 3.2.3.1. Klassifisering van die buitelandse sektor. 16. 3.2.3.2. Klassifisering van die algemene owerheid . . . . . . . . . . . . . . . . . . . . . . . ". 16.

(5) 3.2.3.3. Klassifisering van die finansiele tussengangers . . . . . . . . . . . . . . . . . . . . . .. 17. 3.2.3.4. Klassifisering van die nie-finansiele korporatiewe sakeondememings. .. 18. 3.2.3.5. Klassifisering van die huishoudingsektor. .. 18. .. 19. 3.2.4 Transaksieklassifikasie 3.3. Samevatting. 22. HOOFSTUK VIER. Die finansiele struktuur as tussenganger. ........................................................................ 25. 4.1. Inleiding. .. 25. 4.2. Besparing en investering per sektor. .. 26. 4.3. Finansieringsoorskot of -tekort. .. 29. 4.4. Gebruikers van die stelsel. .. 31. .. 32. 4.4.1.1. Ander monetere instelIings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 32. 4.4.1.2. Versekeraars en aftreefondse. .. 35. 4.4.2 Openbare korporatiewe sektor. .. 38. 4.4.3 Private korporatiewe sektor. .. 41. 4.4.4 Huishoudingsektor. .. 43. 4.4.1 Finansiele tussengangers. 4.5. Sektor-tot-sektor vloei van fondse. .. 45. 4.6. Samevatting. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 48. HOOFSTUK VYF. Samevatting . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 54. BmLIOGRAFIE. 56.

(6) -i -. LYS VAN FIGURE. Figuur 4.5. Sektor-tot-sektor vloei van fondse vir die jaar 1992 . . . . . . . . . . . . . . . . . ... 47.

(7) - ii -. LYS VAN TABELLE. Tabel4.2. Besparing en investering deur binnelandse sektore, 1980 tot 1992. ". Tabe14.3. Sektorale finansieringsaldo's, 1980 tot 1992. TabeI4.4.1.1. Ander monetere instellings: vloei van fondse vir die jare 1980, 1985, 1990, 1991. 30. en 1992. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. Tabel 4.4.1.2. 36. Openbare korporatiewe sektor: vloei van fondse vir die jare 1980, 1985, 1990, 1991 en 1992.. Tabe14.4.3. 39. Privaat korporatiewe sektor: vloei van fondse vir die jare 1980, 1985, 1990, 1991 en 1992. Tabe14.4.4. 33. Versekeraars en aftreefondse: vloei van fondse vir die jare 1980, 1985, 1990, 1991 en 1992.. TabeI4.4.2. 27. ". 42. Huishoudingsektor: vloei van fondse vir die jare 1980, 1985, 1990, 1991 en 1992. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... 44.

(8) SUMMARY Title. South Africa's National Financial Account (1980-1992). Candidate. Daniel H. Meyer. Supervisor. Prof P.J. Nieuwenhuizen. Degree. Masters in Commerce. Department. Economics. Language. Afrikaans. University. Randse Afrikaanse Universiteit. The main purpose of this study is to illustrate, within the framework provided by South Africa's national fmancial account, the ways whereby funds are transferred from finance-surplus sectors to fmance-deficit, or net borrowing sectors, and at the same time to point out the changes in fmancial investment portfolios which occur over time.. The national fmancial account forms part of an integrated system of economic accounts. The flow-of-funds accounting system brings the main fmancial activities in the economy into focus by setting them in statistical relation with one another and with the more familiar national income and expenditure accounts.. After the Second World War a worldwide revival of monetary policy occurred which revived interest in monetary and other fmancial variables as important determinants conditioning economic behaviour and shaping economic events. In this context the flow-of-funds accounting system was developed in the United States of America.. The structure of the financial account for South Africa is based on the system outlined in the United .Nations' System of National Accounts (SNA). The account distinguishes between 11 sectors and covers 32 non-fmancial and fmancial transaction items that provide for the integration of income and product flows with the more detailed financial flows of each sector. The flows are presented in the form of a matrix with the sources and uses of funds of each sector shown as columns and the transaction items appearing as rows.. The allocation of the available savings has an effect on the economic growth of a country..

(9) Savings are the ultimate source of domestic finance and, consequently, also of finance for fixed investment. In analysing the results for the thirteen-year period from 1980 to 1992, it was found that the private non-fmancial corporate sector and households were financing-surplus sectors, which could fmance their own investment during this period. The public corporate enterprises sector was mainly a fmancing-deficit sector, relying on borrowing from surplus sectors in order to meet the fmancial requirements of its investment programmes. Financial intermediaries had relatively small fmancing-surpluses reflecting the fact that their main function is to ensure that funds, that are surplus to the needs of any particular sector at any time, are properly channelled to the borrowing sectors. The study also focuses on the means by which the savings-deficit sectors fmance the excess of their investment in real assets over saving, together with the behaviour of the savings-surplus sectors and the way in which they invest in fmancial assets.. ----x----.

(10) - 1-. HOOFSTUK EEN PROBLEEMSTELLING EN METODE VAN ONDERSOEK. 1.1. PROBLEEMSTELLING. Die oogmerk met hierdie studie is om die wyse waarvolgens fondse vanaf finansieringsoorskotna fmansieringstekortsektore gekanaliseer word, en finansiele beleggingsportefeuljes oor tyd aangepas word, binne die raamwerk van die nasionale finansiele rekening van Suid-Afrika aan te dui.. Die aanwending van fmansieringsoorskotte, die fmansiering van fmansieringstekorte en portefeuljeherskikkings is verantwoordelik vir die finansiele vloeie tussen verskillende sektore van die ekonomie. Die nasionale finansiele rekening voorsien 'n statistiese raamwerk waarbinne die herskikking van portefeuljes en finansiele vloeie ontleed lean word. Die inligting oor sektore en transaksieposte kan gebruik word om finansiele en nie-finansiele verwantskappe sowel as die . finansiele wisselwerking tussen sektore te identifiseer en te ontleed.. In die lig van die. institusionele raamwerk van die rekeninge, kan die uitwerking van veranderings in die optrede van hierdie instellings, in besonder die van finansiele instellings, en die evolusie van die finansiele struktuur oor tyd, waargeneem word.. In vandag se tye is dit bykans ongehoord dat iemand nie 'n bankrekening van die een of ander aard het nie, en tjekboeke, kredietkaarte en ander fmansieringsfasiliteite word algemeen gebruik. Tegnologiese vooruitgang en die gepaardgaande finansiele innovasie het aanleiding gegee tot die algemene beskikbaarheid van 'n magdom finansiele fasiliteite en instrumente vir huishoudings, die privaatsektor en owerheidsinstellings. Deur middel van rekenaartegnologie kan komplekse en omvangryke transaksies binne 'n betreklike kort tydperk volvoer word.. Die ekonomiese prestasie van die land in die geheel word onder andere deur die doelmatigheid van die finansiele stelsel bepaal. Met die sosio-ekonomiese omwentelinge wat in Suid-Afrika plaasvind, is dit belangrik om te weet in watter mate die finansiele stelsel aan die behoeftes van.

(11) -2deelnemers voldoen.. 'n Goed-ontwikkelde finansiele stelsel kan vlakke van besparing en. investering verhoog. en verskaf aansporing vir. die allokasie van. die. beskikbare. fmansieringsbronne waar hulle die hoogste opbrengs lewer. Die finansiele stelsel fasiliteer dus effektiewe kapitaalakkumulasie, een van die vernaamste dryfvere van ekonomiese groei. Die nasionale finansiele rekening, oftewel die vloei-van-fondserekening, soos oor die algemeen daarna verwys word, bied 'n oorhoofse raamwerk wat in een tot twee bladsye die interverhoudinge tussen institusionele sektore en transaksiekategoriee in die binnelandse of nasionale ekonomie toon.. 1.2. METODE VAN ONDERSOEK. Die metode van ondersoek in hierdie studie behels 'n teoretiese beskrywing van Suid-Afrika se nasionale finansiele rekening en 'n empiriese ontleding van die land se finansiele struktuur wat aan die hand van hierdie rekening gedoen word.. Die tydperk van ontleding is van 1980 tot 1992 en die klem val op jaarlikse data soos gepubliseer in Suid-Afrika se Nasionale Finansiele Rekening, 1970 -1992, wat as bylaag tot die Kwartaalblad van Desember 1994 van die Suid-Afrikaanse Reserwebank verskyn het. In hoofstuk twee word kortliks gekyk na die ontstaan en ontwikkeling van die nasionale finansiele rekening. In die eerste deel van die hoofstuk word die ontstaan van die rekening in die VSA beskou en in die laaste deel van die hoofstuk word die ontwikkeling van die rekening in Suid-Afrika bespreek.. Hoofstuk drie bied 'n teoretiese omskrywing van die struktuur en samestelling van die nasionale finansiele rekening soos dit in Suid-Afrika daar uitsien. Dit is belangrik om die struktuur van die rekening te bespreek alvorens 'n praktiese ontleding gedoen word van die inligting wat in die nasionale finansiele rekening vervat is. In die eerste deel van die hoofstuk word sekere konsepte en defmisies, insluitendedie skakeling tussen die reele en finansiele bedrywigheid binne die rekening gehanteer. In die laaste deel van die hoofstuk word die sektorindeling en daarna.

(12) -3-. die transaksie-indeling van die rekening bespreek.. Hoofstuk vier behels 'n empiriese ontleding van die finansiele vloeiproses wat begin by die inkome-. en. produkrekeninge. wat. kapitaalfmansieringsrekening uitwys.. die. finansieringsoorskotte. en. -tekorte. in. die. Om in die investeringsbehoeftes van tekortsektore te. voorsien, moet fondse 6f regstreeks of deur middel van finansiele tussengangers bekom word. 'n Ontleding van vyf sektore, naamlik ander monetere instellings, versekeraars en aftreefondse, die openbare korporatiewe sektor, die privaat korporatiewe sektor, en die huishoudingsektor word gedoen. Laastens word 'n opsommende vloeidiagram van die sektor-tot-sektorvloeie vir die jaar 1992, wat 'n goeie aanduiding van die interverhouding tussen sektore gee, bespreek.. Hoofstuk vyf is samevattend van die bevindinge van die studie.. 'n Belangrike oogmerk van die studie is om aan die leser 'n idee te gee van die grondbeginsels van die nasionale finansiele rekening van Suid-Afrika.. ----x----.

(13) -4-. HOOFSTUK TWEE GESKlEDKUNDIGE ONTWIKKELING VAN DIE NASIONALE FINANSIELE REKENING. 2.1. INLEIDING. Die oogmerk met hierdie hoofstuk is om 'n kort geskiedkundige oorsig van die ontstaan en ontwikkeling van die nasionale finansiele rekening te gee.. Die nasionale finansiele rekening word deur die Reserwebank (1994c:7) omskryf as "nasionaal" omdat die rekening deel is van die geintegreerde stelsel van nasionale ekonomiese rekeninge wat aIle sektore van die nasionale ekonomie omvat; en "fmansieel" omdat dit finansiele vloeie in teenstelling met nie-finansiele of reele ekonomiese bedrywigheid identifiseer.. Binne die. nasionale finansiele rekening word die inkome- en produkrekeninge dus met die finansiele rekening in verband gebring.. Die ekonomiese prestasie van 'n land word gewoonlik gemeet deur die inkome- en produkgroothede as maatstaf te gebruik, terwyl die vloeie van fondse ter finansiering van die reele bedrywigheid geignoreer word. Die finansiering van die reele bedrywigheid is belangrik aangesien 'n goed-ontwikkelde finansiele stelsel vlakke van besparing en investering verhoog en dus lei tot die meer doelmatige toedeling van beskikbare bronne.. Volgens Powelson (1960:216) was ekonomiese analise gedurende die dertiger- en veertigerjare noodgedwonge meer op die nasionale inkome- en produkrekeninge toegespits, omdat meer regstreekse maatreels nodig was om produksie en die toedeling van goedere en dienste te beplan. Gedurende die dertigerjare het die depressie monetere beleid relatief ondoeltreffend gelaat en gedurende die veertigerjare is monetere beleid opsygeskuif om die fmansiering van die oorlog te fasiliteer.. Gedurende die vyftigerjare was daar egter behoefte aan 'n beter begrip van. finansiele ordening en monetere rekeningkunde..

(14) -52.2. DIE ONTSTAAN EN ONTWIKKELING VAN DIE NASIONALE FINANSIELE REKENING. Na die Tweede Wereldoorlog is die sentrale bankwese herontdek as 'n onontbeerlike instrument van ekonomiese beleid namate nasies regoor die wereld meer vertroue gekry het in monetere beleid en die gebruik van kredietinstrumente om die grootte en rigting van die nasionale inkome te beinvloed. Tesame met die herontdekking was daar 'n herevaluering van die funksies van die sentrale bankwese en die normale werksaamhede wat met die funksies gepaard gaan. Young (1957:323) wys daarop dat die herevaluering die klem weer eens geplaas het op "... central banking's urgent need for objective norms of reference - quantitative norms in the form of statistical statements of approximate reliability". Die vloei-van-fondse-rekeningkunde het sy ontstaan gehad in die VSA, as 'n uitvloeisel van die na-oorlogse klimaat. Net na die Tweede Wereldoorlog het die Raad van Direkteure van die Federale Reserwestelsel die omvattende optekening van die vloei van betalings en ontvangste deur die VSA se ekonomie aangemoedig, in die hoop "... that this would better inform the management of monetary policy" (Bank of England, 1974:7).. Die pionierswerk is deur. Copeland ondemeem wat 'n sektorale stelsel van geldvloeirekeninge vir die Verenigde State se ekonomie opgestel het.. Sy boek, A Study of Moneyflows in the United States, is in 1952. gepubliseer (Bain, 1973:1055). Volgens Bain (1973:1056) word Copeland se werk gesien as die eerste betekenisvolle bydrae tot die vloei-van-fondse analise aangesien hy nie net 'n stel geldvloeirekeninge vir die VSA aangebied het - wat hy as 'n altematief vir die nasionale rekeninge uitgedink het nie - maar ook getoon het hoe die rekeninge gebruik kan word om gebeure in die ekonomie te vertolk. Na dievoltooiing van Copeland se studie is die verantwoordelikheid vir die voorbereiding van die vloei-van-fondserekeninge in die VSA deur die Federale Reserweraad oorgeneem. Veranderinge is aangebring om die "money flows"-stelsel na 'n vloei-van-fondse-stelsel te omskep ten einde die finansiele rekening en die nasionale inkome- en produkrekeninge te integreer en die fokus op transaksies in spesifieke finansiele markte te plaas. Die hoofoogmerk, naamlik die voorsiening van statistiese beskrywings van finansiele gedrag, het egter dieselfde gebly (Bain, 1973:1056; Uys, 1984:10). In 1955 publiseer die Raad van Direkteure hul eerste.

(15) .'. -6verslag onder die opskrif Flow of Funds in the United States, 1939-1953 (Bank of England, 1974:7). Die verslag het die patroon van die voorbereiding van die vloei-van-fondse-statistiek in die VSA gevestig.. Ander lande het mettertyd die VSA se voorbeeld gevolg en hul eie nasionale finansiele rekeninge opgestel met aanpassings vir elkeen se onderskeie behoeftes en finansiele struktuur.. 2.3. ONTWIKKELING VAN DIE NASIONALE FINANSIELE REKENING IN SUID-AFRIKA. Volgens Uys (1992:22) is die pionierswerk in die samestelling van die nasionale finansiele rekening vir Suid-Afrika in 1962 deur Van Staden gedoen. Sy studie het as oogmerk gehad om gegewens vir 'n monetere ontleding te kry en die netto finansiele beleggingsaldo vir die verskillende sektore saam te stel ten einde skakeling van die inkome- en produkrekeninge met die finansiele rekeninge moontlik te maak. As gevolg van die beperkte omvang van data het hy gekonsentreer op die hoofsektore van die ekonomie, naamlik die owerheidsektor, die banksektor en ander finansiele sektore.. Die ontstaan en ontwikkeling van Suid-Afrika se huidige stelsel van nasionale finansiele rekeninge soos dit deur die Reserwebank saamgestel is, het die Verenigde Volke se nasionale rekeninge-handleiding (die SNA-handleiding) van 1968 as grondslag (Uys, 1984:23). Sedert Van Staden se werk, het die beskikbaarheid van finansiele data beduidend verbeter en is 'n geintegreerde stelsel van finansiele rekeninge vir Suid-Afrika moontlik gemaak.. Die nasionale finansiele rekening vir Suid-Afrika vir die jaarlikse vloeie vir die tydperk 1970 1979 is in 1981 vir die eerste keer deur die Reserwebank gepubliseer. Die eerste kwartaallikse data vir die jaar 1992, is as 'n bylae tot die Kwartaalblad van Desember 1994 gepubliseer. Sektortabelle is in die publikasie vir die eerste keer afsonderlik gepubliseer. Uit die gegewens kon 'n meer akkurate aanduiding van elke sektor se bronne en aanwending van fondse verkry word. Die toedrag van sake vergelyk met die gekonsolideerde nasionale finansiele rekening wat slegs die som van elke sektor se transaksies aandui..

(16) -72.4. SAMEVATTING. Die oogmerk met hierdie hoofstuk was om 'n geskiedkundige agtergrond oor die ontstaan en ontwikkeling van die nasionale finansiele rekening te gee.. Nasionale inkome- en produkrekeninge verskaf slegs gedeeltelike inligting oor die ekonomiese bedrywigheid aangesien die proses waardeur fondse vanaf besparing na investering vloei ontbreek. Vloei-van-fondse-rekeninge verskaf inligting oor die finansiele vloeie waarmee reele bedrywigheid gefinansier word.. Die konsep van vloei-van-fondse-rekeningkunde het na die Tweede Wereldoorlog ontstaan toe daar wereldwyd opnuut 'n klemverskuiwing was na monetere beleid en die beheer oor kredietinstrumente ten einde die grootte en rigting van die nasionale inkome te beinvloed. Die konsep het in die VSA ontstaan en is ontwikkel na aanleiding van die Federale Reserwestelsel se behoefte aan inligting oor die vloei van betalings en ontvangste deur die Amerikaanse ekonomie, in die hoop dat dit die toepassing van monetere beleid sou verbeter. Copeland het die eerste betekenisvolle bydrae tot die ontleding van die vloei van fondse gemaak toe hy 'n stel geldvloeirekeninge vir die Amerikaanse ekonomie aangebied het. Mettertyd het die klem van geldvloeie na finansiele vloeie verskuif en is 'n formele vloei-van-fondsestelsel deur die Federale Reserweraad ontwikkel. In Suid-Afrika is die pionierswerk in die samestelling van die nasionale finansiele rekening in 1962 deur Van Staden gedoen. Die huidige Suid-Afrikaanse stelsel van nasionale finansiele rekeninge is gebaseer op die Verenigde Volke se nasionale rekeninge-handleiding van 1968, en is in 1981 vir die eerste keer deur die Reserwebank gepubliseer.. ----x----.

(17) -8-. HOOFSTUK DRIE 'N TEORETIESE BESKRYWING VAN DIE NASIONALE FINANSIELE REKENING. 3.1. INLEIDING. Die oogmerk met hierdie hoofstuk is om die beginsels wat die grondslag van die nasionale finansiele rekening vorm, weer te gee. 'n Teoretiese beskrywing van die tegniese samestelling, sowel as die sektor- en transaksie-indeling van die stelsel van nasionale finansiele rekeninge van Suid-Afrika word aangebied.. Die aanwending van fmansieringsoorskotte, die fmansiering van fmansieringstekorte en portefeuljeherskikkings is verantwoordelik vir die finansiele vloeie tussen verskillende sektore van die ekonomie.. Suid-Afrika se nasionale finansiele rekening voorsien 'n geslote. gekonsolideerde raamwerk waarbinne die vloei van fondse binne die nasionale ekonomie aangedui word. Die verskillende finansiele bedrywighede van die ekonomie word in verhouding tot mekaar, sowel as in verhouding tot die nie-finansiele bedrywighede, wat inkome en produksie genereer, gebring binne 'n raamwerk wat volgens Bain (1973: 1055) ontwerp is om "... a systematic, comprehensive and consistent description and analysis of the facts" te gee. Gowland (1991:128) omskryf die vloei-van-fondserekening soos volg: "The flow of funds, as its name implies, describes the funds which are transferred (that is, flow) from one economic agent to another as a result of those financial transactions which take place within a given period, such as a year." Die nasionale finansiele rekening verskaf inligting oor die verandering in die wie-skuld-vir-wie-posisie, voortspruitend uit die oordrag van fondse van een institusionele sektor na 'n ander, soos weerspieel in die finansiele transaksies wat binne 'n gegewe tydperk plaasvind..

(18) -93.2. DIE STRUKTUUR VAN DIE STELSEL. 3.2.1 KONSEPTE EN DEFINISIES. 3.2.1.1. BRONNE EN AANWENDING VAN FONDSE. Van Home (1990:21) beskryf die vloei-van-fondserekening as 'n stelsel van sosiale rekeninge wat die ekonomie in 'n aantal sektore verdeel en waarin 'n bron-en-aanwending-van-fondsestaat vir elke sektor saamgestel word. Sodanige bron-en-aanwending-van-fondsestate is afkomstig uit balansstate wat vir die verskillende sektore opgestel word (Reserwebank, 1994c: 10). Dit gaan hier dus om veranderings in bates en laste as gevolg van transaksies tussen sektore. Die tydperk waarin die beweging van fondse gemeet word, is gewoonlik kwartaalliks of jaarliks.. Bates is die aanwending van fondse terwyl besparing en die aangaan van laste bronne van fondse. is. Fondse word aangewend om bates (reeel of fmansieel) te koop en word verkry deur eie besparing of die aangaan van lastetransaksies met ander sektore. Reele en finansiele transaksies word afsonderlik van mekaar binne elke bron-en-aanwending-van-fondsestaat hanteer.. Indien reele of nie-finansiele transaksies vir eers geignoreer word, kan 'n finansiele bron-en-. aanwending-van-fondsestaat vir elke sektor afgelei word wat nie noodwendig hoef te balanseer nie, aangesien dit uit gedeeltelike eerder as volledige balansstate afgelei is. 'n Sektor verkry finansiele bronne van fondse deur 'n toename in sy laste - naamlik deur ' n toename in lenings; deur finansiele bates te verkoop; of deur ontsparing. Finansiele aanwendings van fondse vir 'n sektor lei tot 'n toename in sy finansiele batebesit. Fondse kan gebruik word om finansiele bates te koop, met ander woorde lenings aan ander; om sy voorraad aan geld op te bou (oppotting); of om. uitstaande skuld terug te betaal. . Die aangaan van laste behels uitsluitlik finansiele transaksies terwyl die verkryging van bates transaksies in reele of finansiele bates mag behels. Die koop van kapitaalgoedere is net soveel 'n aanwending van fondse as die koop van aandele of effekte.. Benewens finansiele bronne en aanwendings van fondse sal 'n sektor dus waarskynlik ook nie-. finansie;« bronne en aanwendings vanfondse he. Veranderinge in reele bates oor tyd, naamlik.

(19) - 10 die verkryging van kapitaalgoedere, word gewoonlik as reele (in plaas van finansiele) investering beskryf.. Reele bates verskyn slegs op een balansstaat, naamlik die van die eienaar. Laste, daarenteen moet as gevolg van hul skuldnatuur noodwendig die bestaan van finansiele bates van gelykstaande bedrag op ander sektore se balansstate impliseer. Soortgelyk dui elke finansiele bate - met ander woorde dit wat aan die sektor toekom - op die bestaan van 'n soortgelyke bedrag op ander se balansstate. Die verwantskap word deur Powelson (1960:214) beskryf as: "Every fmancial asset is someone else's liability, and this equality lies at the core of the flow-offunds accounting equations.". Elke bron van fondse moet dus in verband gebring word met 'n aanwending van fondse. As'n sektor 'n inkomste ontvang en spaar, is die ontvangs van inkome (of besparing) 'n bron van fondse wat gebruik kan word om kontant en deposito's, naamlik finansiele bates, uit te brei.. Totale bronne en aanwending van fondse vir 'n sektor balanseer sodra finansiele sowel as niefinansiele bronne en aanwendings van fondse bymekaargetel word. Wanneer al die sektore se bron en aanwending van fondse langs mekaar geplaas word, verkry ons die vloei-van-fondsematriks vir die ekonomie as geheel.. Die konvensies wat van toepassing is op die vloei-van-fondserekening word soos volg deur Gowland (1991:131) beskryf:. enige sektor se bronne en aanwending van fondse moet balanseer;. volgens rekenkundige konvensie volg dit dat bates gelyk moet wees aan laste, of die verandering in bates moet gelyk wees aan die verandering in laste;. die aankoop van bates moet gelyk wees aan die verkoop daarvan (oftewel die som van netto verkryging moet gelyk wees aan nul);. hieruit volg dat die som van die finansiele surplusse van die sektore binne die vloei-van-.

(20) - 11 -. fondsematriks gelyk moet wees aan nul, solank daar 'n buitelandse sektor is.. Die nasionale finansiele rekening is dus 'n geslote of gebalanseerde stelsel van rekeninge wat beteken dat die totale bronne van fondse gelyk moet wees aan die totale aanwending van fondse vir elke.sektor en vir die ekonomie as geheel. Die geslote aard van die rekenkundige raamwerk vereis derhalwe 'n stelsel van vier inskrywings, naamlik vir elke aanwending van een sektor moet daar 'n gelykwaardige bron in 'n ander sektor wees en vir elke verandering in een pos van 'n sektor se rekening moet daar 'n gelykwaardige verandering in 'n ander pos van daardie sektor se rekening bestaan (Reserwebank, 1994c:9). Die nasionale finansiele rekening dek dus aIle transaksies - betalings sowel as ontvangste - gelyktydig, wat beklemtoon dat " ... everything depends on everything else in the economy to some extent." (Taylor, 1963:249).. 3.2.1.2. WlE-SKULD-VIR-WIE-GRONDSLAG. Soos reeds voorheen aangedui is, is elke finansiele instrument 'n bate of 'n eis vir een party en terselfdertyd 'n las of verpligting vir 'n ander party.. Met die samestelling van die nasionale. finansiele rekening word die beginsel gevolg dat transaksievloeie op 'n 'wie-skuld-vir-wie'grondslag binne die raamwerk saamgestel word, dit wil se die verandering in die skuldlas van een sektor ten opsigte van 'n ander (Reserwebank, 1994c:9).. Dit is belangrik om daarop te let dat, in die fmale aanbieding van die resultate, die finansiele rekening slegs die soorte finansiele bates uitwys wat deur instellings aangewend word om bates te verkry of laste aan te gaan. Die finansiele rekening dui nie aan met wie die transaksies aangegaan is nie, sodat aan die ontleder slegs 'n twee-dimensionele oorsig van finansiele transaksies gebied word - slegs die herskikking van bates en/of laste word aangedui terwyl die vraag: 'van wie aan wie' nie beantwoord word nie (System of National Accounts, 1993:257).. Alhoewel inligting oor sektor-tot-sektorvloeidata ontbreek, bied die rekening steeds die voordeel dat dit die finansiele bates waarmee leensektore tekorte fmansier, sowel as die bates wat oorskotsektore aanwend om hul surplusse toe te deel, uitwys..

(21) - 12 3.2.1.3. WAARDASIE EN TYDSTIP VAN AANTEKENING. Die aantekening van transaksies tussen sektore behoort teen transaksiewaarde en ten tye van die oordrag van eienaarskap aangeteken te word. Dit beteken dat transaksies gelyktydig deur albei partye teen dieselfde waarde, naamlik die prys waarteen die bates bekom of van die hand gesit word, met die uitsondering van diensfooie en ander transaksiekoste, aangeteken moet word. Volgens die Reserwebank (1994c:1O) sou die oomblik wanneer die betaling geklaar is en die krediteur beheer oor die fondse verkry, die aangewese tydstip wees om sodanige transaksie aan te teken. Aangesien die gegewens wat in die samestelling van die finansiele rekening gebruik word afkomstig is van balansstaatdata vir die verskillende sektore kan afwykings as gevolg van verskille in klassifikasie, waardasie of rekenkundige praktyk weI voorkom, wat die taak van die opstellers bemoeilik en die herwaardasie van bates mag noodsaak (Reserwebank, 1994c:10; Bain, 1973:1062).. 2.3.2 SKAKEL TUSSEN DIE INKOME- EN PRODUKREKENINGE EN DIE FINANSIELE REKENING Die nasionale finansiele rekening bied 'n enkele statistiese panorama van sowel finansiele as reele bedrywighede wat die geldaard van die bedrywigheid met die produkaard skakel. Dit behels 'n organisering van data soos beskikbaar vanaf die betalingsbalans, monetere ontledings, die nasionale inkome- en produkrekeninge, ensovoorts, wat die belangrike feit illustreer dat " ... in a market economy, the flow of credit and money affects all activities and, in turn, all activities affect the flow of credit and money." (Young, 1957:324).. Waar die nasionale inkome- en produkrekeninge die reele kant van die ekonomie, naamlik produksie, verbruik en investering hanteer, verskaf die finansiele rekening inligting oor die fmansiering van bogenoemde. Hoewel die nasionale rekeninge en die nasionale finansiele rekening verskillende sieninge van die ekonomie se globale bedrywighede verskaf, moet hulle nie as substitute of mededingers van mekaar gesien word nie. Van Horne (1990:20) se dit is.

(22) - 13 eerder die geval dat: "flow-of-funds accounts are a companion to national-income accounts.". Die nasionale rekeninge kan beskryf word as rekeninge van ekonomiese prestasie wat die volle spektrum van produksie, verbruik, besparing en investering, in sowel heersende as konstante pryse meet. Die nasionale finansiele rekening het 'n ander oogmerk, naamlik om die totale vloei van transaksies in huidige produk, bestaande bates en finansiele eise teen heersende pryse te beskryf. Ruiltransaksies, interne transaksies en transaksiekoste word as 'n reel uitgesluit, terwyl slegs kontant- en krediettransaksies getoon word. Die vloei-van-fondserekening fokus derhalwe hoofsaaklik op die werk wat geld en krediet doen in die klaring van markte asook die struktuur van die finansiele bates en laste wat oorbly na sodanige klaring (Young, 1957:328). Aksies in die markte vind plaas waar besluitnemende eenhede reageer op 'n verskeidenheid van verpligtinge van die verlede asook huidige aansporings wat besteding of investering tot gevolg het.. In Suid-Afrika word drie soorte nasionale inkome- en produkrekeninge saamgestel, naamlik 'n produksierekening, 'n inkome- en uitgawerekening en die kapitaalfmansieringsrekening (Reserwebank, 1994c:7). Die kapitaalfmansieringsrekening vorm die skakel tussen die "reele" en "finansiele" vloeie in die ekonomie en weerspieel gegewens oor die finansiering van bruto binnelandse investering. Die skakel tussen die reele en finansiele vloeie word voorsien deur die feit dat besparing - wat uit die kapitaalfmansieringsrekening vloei - gebruik moet word om 6f nie-finansiele 6f finansiele bates, insluitend kontant, te kry. Indien besparing negatief is, moet die oorskot van verbruik bo besteebare inkome gefmansier word deur die verkoop van bates of die aangaan van laste. Net so is kapitaaloordragte wat ontvangbaar is, bedoel vir die ontvanger om bates te verkry of sy laste af te los, terwyl kapitaaloordragte wat betaalbaar is impliseer dat bates afgestaan moet word.. Indien netto besparing en kapitaaloordragte van 'n sektor nie deur die akkumulasie van niefinansiele. bates. uitgeput. word. nie,. gee. dit. aanleiding. tot. 'n. oorskot. op. die. kapitaalfmansieringsrekening. Eweneens, indien netto besparing en kapitaaloordragte van 'n sektor onvoldoende is om die netto akkumulasie van nie-finansiele bates te finansier, sal 'n tekort.

(23) - 14 op die kapitaalfinansieringsrekening ontstaan. Die oorskot of tekort verteenwoordig die sektor se behoefte om netto lenings toe te staan of netto lenings aan te gaan en is die balanserende item wat oorgedra word vanaf die kapitaalfmansieringsrekening na die finansiele rekening, waar dit as die fmansieringsaldo getoon word (Reserwebank, 1994c:7). Die finansieringsaldo toon die bronne van fondse wat beskikbaar is, of ontbreek, en wat deur middel van finansiele transaksies uitgeleen kan word, of van ander sektore geleen moet word.. Sommige sektore is netto leners van fondse, terwylander netto uitleners van fondse is. Oorskotsektore kan hul oorskot aan fondse deur middel van finansiele transaksies aan ander beskikbaar stel. Die kanalisering van fondse van besparingsoorskot- na besparingstekortsektore word in die finansiele rekeninge uiteengesit en reflekteer die veranderings in die portefeulje van finansiele instrumente wat persone en instellings benut om geld te leen, uit te leen of te hou.. Die finansiele rekening het nie 'n balanserende item wat na 'n ander rekening oorgedra word nie, maar die netto saldo van die finansiele rekening, dit wil se die finansiele beleggingsaldo, is in omvang gelyk aan die balanserende item van die kapitaalfmansieringsrekening, dit wil se die fmansieringsaldo (Reserwebank, 1994c:8).. Die skakeling tussen die twee balanserende. saldo's is 'n belangrike aspek van die vloei-van-fondsestelsel en voorsien volgens die System of National Accounts (1993:222) 'n geheelbeeld van die akkurate meting van die rekeninge, hoewel daar in die praktyk verskille mag voorkom as gevolg van metingsprobleme. Die inkome- en produkrekeninge en die finansiele rekening word afsonderlik en deur middel van verskillende databronne bereken, wat aanleiding tot verskille kan gee. Hoe beter die rekonsiliasie tussen die twee rekeninge is, hoe beter is die kwaliteit en betroubaarheid van die rekeninge.. Nasionale inkome- en produkrekeninge verskaf dus data oor die hoeveelheid besparing, maar gee nie inligting oor hoe die besparing aangewend word nie. Die proses waarbinne fondse van besparing na investering vloei, ontbreek. Ten einde die inligting te verkry, moet teruggeval word op vloei-van-fondsedata..

(24) - 15 -. 3.2.3 SEKTORKLASSIFIKASIE. 'n Belangrike aspek van enige rekeningkundige stelsel wat berus op die vloei van fondse, is die verdeling van die ekonomie in 'n aantal werkbare sektore - die groepering en samevoeging van ekonomiese eenhede met soortgelyke gedrag.. Aangesien die beweging van fondse op 'n sektorale basis gemonitor word, is dit belangrik dat onafhanklike besluitnemende eenhede op 'n konsekwente wyse geidentifiseer en slegs aan 'n enkele spesifieke sektor toegewys word. Die bepalende faktor by die samestelling van sektore is dus homogeniteit. Die ekonomiese eenhede wat in 'n spesifieke sektor ingesluit word, moet derhaIwe sekere gemeenskaplike eienskappe op die gebied van die ekonomiese bedrywigheid en besluitneming toon (Uys,1992:23).. Van Home (1990:21) beklemtoon die feit dat dit belangrik is dat die groepering in sektore omvattend genoeg moet wees om aIle ekonomiese eenhede in te sluit. Die maksimum aantal sektore word beperk tot die totale aantal operasionele eenhede in die ekonomie en die minimum aantaI werkbare sektore is twee, aangesien fondse nie in een sektor aIleen - naamlik die ekonomie in die geheel - kan vloei nie. Indien daar te veeI sektore is, word die ontleding van die wisselwerking tussen sektore omslagtig; indien te min, word die verhoudings tussen die verskillende ekonomiese eenhede moontlik weggesteek.. Vir die land as geheel, is besparing altyd gelyk aan investering, maar feitlik nooit vir 'n enkele sektor nie. Enige bepaalde sektor mag meer of minder investeer as wat dit bespaar of meer of minder leen as wat dit uitleen. By implikasie dui tekortsektore, wat meer investeer as waartoe hulle in staat is, dus noodwendig op die bestaan van ander oorskotsektore aangesien hulle verplig is om fondse van elders te verkry (Ritter, 1963:229). As gevolg van die geslote aard van die vloei-van-fondsematriks moet die tekortsektor sy tekort fmansier deur die aangaan van lenings, deur ontsparing of deur die verkope van sekuriteite.. Dit impliseer weer die bestaan van. oorskotsektore om die uitleen, oppotting of aankope van die sekuriteite te doen. Eweneens impliseer oorskotsektore, wat meer bespaar as wat hulle investeer, die bestaan van ander tekortsektore..

(25) - 16 Die nasionale finansiele rekening toon dus watter ekonomiese groepe die huidige nasionale uitset koop asook watter groepe die huidige rykdom en eise tot rykdom koop. Die rekening help met die nasporing van die vloei van besparingsfondse vanaf die oorskot- na die tekorteenhede en toon waar die geld of krediet vandaan kom om sowel uitset- as bate-aankope te maak ten einde die veranderinge in kontantbalanse en skuldposisies verstaanbaar te maak.. In Suid-Afrika se nasionale finansiele rekening word elf institusionele sektore onderskei wat in vyf bree kategoriee, naamlik die buitelandse sektor, 'n algemene owerheidsektor, 'n finansieletussengangersektor, korporatiewe sake-ondernemings en 'n huishoudingsektor, verdeel word.. 3.2.3.1. KLASSIFISERING VAN DIE BUITELANDSE SEKTOR. In 'n omvattende stelsel van nasionale rekeninge moet die vloei-van-fondserekening met die rekeninge van die res van die wereld geskakel word. Die normale prosedure is om die res van die wereld as 'n addisionele sektor te klassifiseer waarvan die finansieringsoorskot gelyk is aan die betalingsbalanstekort op die lopende rekening (Bain, 1973: 1059).. Die som van die. binnelandse netto leningsbehoefte moet dus gelyk wees aan die ekonomie se netto lenings aan of vanaf die res van die wereld (System of National Accounts, 1993:243). Die buitelandse sektor bestaan uit alle persone, organisasies en bates wat in lande anders as Suid-Afrika gevestig is. Suid-Afrika word gedefmieer as die Rand Monetere gebied, uitgesluit Botswana, Lesotho, Swaziland en Namibie en bestaan uit die Republiek van Suid-Afrika sowel as die voormalige onafhanklike enselfregerende nasionale state binne die grense van Suid-Afrika,. 3.2.3.2. KLASSIFISERING VAN DIE ALGEMENE OWERHEID. Die algemene owerheid bestaan uit twee sub-sektore, naamlik die sentrale regering, insluitende die provinsiale administrasies en die plaaslike owerhede.. Die sub-sektor sentrale regering bestaan onder andere uit die staatsdepartemente, departementele sake-ondernemings, bestaansbeveiligingsfondse en die voormalige owerhede van die onafhanklike en selfregerende state binne die grense van Suid-Afrika. Die nege provinsiale administrasies van.

(26) - 17 Suid-Afrika naamlik KwaZulu/Natal, Noord-Kaap, Noordelike Provinsie, Noord-Wes, OosKaap, Mpumalanga, Vrystaat, Gauteng en Wes-Kaap word in die sektor ingesluit.. Plaaslike owerhede vorm 'n sub-sektor van die algemene owerheid, hoofsaaklik omdat hulle fmansieel betreklik onafhanklik van die sentrale regering staan. Hulle het ook onafhanklike toegang tot die kapitaalmark en hul skuldinstrumente vorm 'n belangrike element van die land se. finansiele. batestruktuur. (Uys,. 1992:27).. Die. sub-sektor. sluit. munisipaliteite,. streeksdiensterade, streekwaterdienskorporasies en plaaslike waterrade in.. 3.2.3.3. KLASSIFISERING VAN DIE FINANSIELE TUSSENGANGERS. Aangesien finansiele transaksies die belangrikste funksie van finansiele instellings is, word hulle in aparte sektore en sub-sektore verdeel ten einde die breer perspektief uit te druk.. Die. finansiele tussengangers is belangrik in 'n stelsel van finansiele rekeninge aangesien hulle die vloei van fondse vanaf die finansieringsoorskot- na die fmansieringstekortsektore in die ekonomie fasiliteer. Vyf sub-sektore word as finansiele tussengangers geidentifiseer, naamlik die monetere owerheid; ander monetere instellings; die Openbare Beleggingskommissarisse; versekeraars en aftreefondse; en ander finansiele instellings.. Die monetere owerheid bestaan uit die sentrale bank, naamlik die Suid-Afrikaanse Reserwebank, en die Korporasie vir Openbare Deposito's (KOD).. Ander monetire instellings bestaan uit die banke, onderlinge banke, die Land- en landboubank en die Postbank. Die Openbare Beleggingskommissarisse as finansiele tussenganger, wat langertermynfondse vanaf instellings in die openbare sektor ontvang en die fondse namens hulle in sekuriteite van die openbare sowel as die privaatsektor bele, word as 'n aparte sub-sektor geidentifiseer.. Versekeraars en aftreefondse word volgens Uys (1992:30) as 'n aparte sub-sektor van die breer finansieletussengangersektor geklassifiseer aangesien hul vemaamste laste die unieke eienskap.

(27) - 18 het dat dit as hoofinstrumente vir persoonlike kontraktuele besparing dien.. Versekeraars en. pensioenfondse is ook belangrike institusionele beleggers in die kapitaalmark. Versekeraars sluit kort- sowel as langtermynversekeraars in, asook die Multilaterale Motorvoertuigongelukkefonds sowel as die Herversekeringsfonds vir Uitvoerkrediet en Buitelandse Beleggings. Pensioenfondse omvat die privaat self-geadministreerde sowel as die staats-geadministreerde pensioen- en voorsorgfondse.. Die oorblywende sub-sektor staan bekend as ander finansiele instellings en sluit 'n verskeidenheid van instellings in wat die gemeenskaplike eienskap het dat hulle as tussengangers optree deur fondse te ontvang met die uitsluitlike doel om die fondse uit te leen of te bele (Uys, 1992:31).. Effektetrusts, deelnemingsverbandskemas, fmansieringsmaatskappye, die. Leningsfonds vir Plaaslike Besture en die verskeie behuisingsfondse en die Ontwikkelingsbank van Suider-Afrika word as deel van die sub-sektor gereken.. 3.2.3.4. KLASSIFISERING. VAN DIE NIE-FINANSIELE. KORPORATIEWE. SAKEONDERNEMINGS. Binne die sektor vir nie-finansiele korporatiewe sakeondememings word onderskei tussen die privaat korporatiewe sektor en die openbare korporatiewe sektor.. Privaatsektormaatskappye sluit onder andere genomineerde maatskappye, trustmaatskappye en kooperasies sowel as die mynhuise en houermaatskappye in.. Openbare ondememings omvat owerheidsondememings soos die Nasionale Padfonds, niefinansiele openbare korporasies soos Telkom en Transnet, en die landboubeheerrade.. 3.2.3.5 .. KLASSIFISERING VAN DIE HUISHOUDINGSEKTOR. Huishoudings word as 'n aparte sektor aangedui aangesien hulle die fmale verbruikers in die ekonomie en die uiteindelike eienaars van alle bates is (Uys, 1992:32). Die sektor bestaan.

(28) - 19 hoofsaaklik uit individue ell families, maar sluit ook welsynsorganisasies, hulpverenigings en privaat trusts in.. 3.2.4 TRANSAKSIEKLASSIFIKASIE. Benewens die verskaffing van inligting ten opsigte van die uiteindelike bronne en aanwending van fondse verskaf die vloei-van-fondserekening 'n magdom van inligting oor die spesifieke finansiele instrumente waardeur besparing vloei. Die inligting is belangrik vir die ontleding van die bedrywighede van die geld- en kapitaalmark en identifiseer watter sektore deur middel van watter instrumente fmansier en watter sektore die instrumente hou.. Die oogmerk met die klassifisering van finansiele bate- en lastetransaksies is volgens die System of National Accounts (1993:251): "... to facilitate the analysis of transactions of institutional units and is a framework for assessing the sources and uses of financing and degree of liquidity for these units." Die klassifikasie van transaksies verskaf dus 'n raamwerk vir die ontleding van die beskikbare beleggingskanale en bronne van fmansiering, sowel as die graad van likwiditeit en solvabiliteit van die verskillende institusionele sektore (Reserwebank, 1994c:9).. Die identifisering en klassifikasie van finansiele transaksies het volgens die System of National Accounts (1993:244) steeds ingewikkelder geword aangesien finansiele innovasie tot die ontwikkeling en vermenigvuldiging van nuwe en ingewikkelde finansiele instrumente gelei het wat beter aan die behoeftes van beleggers wat betref looptyd, opbrengs, risikovermyding en ander faktore, voldoen.. Die System of National Accounts (1993:244) omskryf die voorwaardes vir die identifisering van finansiele transaksies soos volg:. Finansiele bates moet eerstens van nie-finansiele of tasbare bates onderskei word. Sommige instrumente is gekoppel aan die pryse van kommoditeite wat die onderskeid tussen finansiele en nie-finansiele bates bemoeilik..

(29) - 20 -. Finansiele transaksies moet onderskei word van ander veranderinge wat die bestaan, volume en waarde van finansiele bates mag beinvloed, soos herwaardasies wat gegrond is op veranderinge in pryse of wisselkoerse.. Transaksies in finansiele bates moet onderskei word van finansiele handelinge wat voorwaardelike eerder as werklike finansiele bates, soos sommige atgeleide instrumente, bevat. Solank as wat daar nie 'n markwaarde aan die afgeleide instrument gekoppel word en dit nie transaksies in die onderliggende bates vereis nie, word dit nie in die finansiele rekening aangeteken nie. Transaksies word slegs in die finansiele rekening aangeteken wanneer 'n werklike finansiele bate geskep word of wanneer so 'n bate van eienaar verwissel.. In die nasionale finansiele rekening vir Suid-Afrika word daar, afgesien van die saldo-poste, vier inkome- en produkrekeninge of nie-finansiele paste geidentifiseer, terwyl 24 finansiele transaksieposte getoon word. Volgens die Reserwebank (l994c:9) word die transaksies in die nasionale finansiele rekening volgens soort instrument, die graad van likwiditeit en die omstandighede waarin die transaksie aanvanklik plaasvind, geidentifiseer en geklassifiseer. Die volledige uitleg van transaksieposte is soos volg:. Inkome- en produkrekeningeposte: netto besparing; voorsiening vir waardevermindering; kapitaaloordragte; en brute investering..

(30) - 21 -. Finansiele transaksieposte: goud- en ander buitelandse reserwes; kontant en onmiddellik opeisbare monetere deposito's; kort- en middeltermyn monetere deposito's; langtermyn monetere deposito's; deposito's by ander finansiele instellings; deposito's by ander instellings; skatkiswissels; ander wissels; lenings en voorskotte van banke; handelskrediet en korttermynlenings; korttermynstaatseffekte; langtermynstaatseffekte; regeringsobligasies; effekte van plaaslike owerhede; effekte van openbare ondernemings; ander skuldbriewe en voorkeuraandele; gewone aandele; buitelandse tak- en hoof'kantoorsaldo's; langtermynlenings; verbandlenings; ledebelang in aftree- en versekeringsfondse; bedrae ontvangbaar of betaalbaar; ander bates/laste; en 'n sluitpos'.. Dit is belangrik om daarop te let dat 'n gemeenskaplike klassifikasie van instrumente verseker dat die rye vir aIle sektore dieselfde is sodat sektore op 'n gelyksoortige basis vergelyk kan word.. Die klassifikasie van spesifieke tipes finansiele instrumente in die vloei-van-fondse-. Hoofsaaklik om ongeidentifiseerde verskille tussen die nasionale inkome- en produkrekeninge en die finansiele rekening aan te suiwer. 1.

(31) - 22 matriks, soos staatseffekte of effekte van plaaslike owerhede, dra ook daartoe by dat die finansiele wisselwerking tussen sektore maklik in groter detail ontleed kan word in terme van watter oorskotsektore watter spesifieke tekortsektore regstreeks of onregstreeks finansier.. 3.3. SAMEVATTING. Die oogmerk met hierdie hoofstuk was om 'n teoretiese beskrywing te gee van die beginsels wat die grondslag van die nasionale finansiele rekening van Suid-Afrika vorm ten einde sekere konsepte en strukturele verhoudings wat eie aan die nasionale finansiele rekening van SuidAfrika is, te identifiseer.. Soos Gowland (1991: 128) aandui, voorsien die nasionale finansiele rekening inligting oor die oordrag van fondse van een ekonomiese agent na 'n ander, soos weerspieel in die finansiele transaksies wat binne 'n gegewe tydperk plaasvind.. Die nasionale finansiele rekening is 'n. geslote of gebalansseerde stelsel van rekeninge wat beteken dat die totale bronne van fondse (laste), vir individuele sektore sowel as vir die ekonomie in die geheel, gelyk moet wees aan die totale aanwending van fondse (bates). Die individuele state van die bronne en aanwending van fondse dui op die veranderinge wat oor 'n tydperk in sektore se reele sowel as finansiele posisies plaasvind. Elke bron van fondse word in verband gebring met 'n aanwending van fondse, met ander woorde wat een sektor as 'n bron van fondse aandui moet deur 'n ander as 'n aanwending van fondse aangedui word. Wanneer al die sektore se state langs mekaar geplaas word, verkry ons die vloei-van-fondsematriks vir die ekonomie as 'n geheel.. Transaksies word op 'n wie-skuld-vir-wie-grondslag binne die raamwerk saamgestel, hoewel die fmale gekonsolideerde resultate slegs die herskikking van bates en/of laste aandui terwyl die vraag 'van wie aan wie' nie beantwoord word nie.. Die gegewens wat in die samestelling van die finansiele .rekening gebruik word, is afkomstig van balansstaatdata. Die aspek skep probleme aangesien transaksies nie altyd korrek geklassifiseer, waardeer of op dieselfde tydstip aangeteken word nie..

(32) - 23 -. Reele ekonomiese bedrywighede, soos produksie, verbruik en investering kan lei tot situasies waarin sekere eenhede of sektore oorskotfondse bo hul vereistes akkumuleer, terwyl ander sektore tekorte aan fondse mag ondervind om investeringsprojekte te ondemeem.. Deur. finansiele transaksies met mekaar aan te gaan word fondse van die een sektor na die ander gekanaliseer en sodoende word hul portefeuljes van bates en laste aangepas na gelang van hul behoeftes.. Die skakeling tussen die reele en finansiele vloeie ontstaan vanwee die feit dat besparing - wat uit die kapitaalfmansieringsrekening voortvloei - gebruik moet word om of nie-finansiele 6f finansiele bates, insluitende kontant, te verkry.. Binne die finansiele rekeninge word die. kanalisering van fondse van besparingsoorskot- na besparingstekortsektore uiteengesit en word veranderings in die hele verskeidenheid finansiele instrumente waardeur persone en instellings geld leen, uitleen of hou, aangedui. Die nasionale finansiele rekeninge verteenwoordig dus 'n uitbreiding van die nasionale ekonomiese rekeningkunde in soverre dit inligting oor die finansiele bedrywighede in die ekonomie bykomstig tot die nasionale inkome- en produkvloeie verskaf.. Die verdeling van die ekonomie in 'n werkbare aantal sektore is 'n belangrike aspek van enige rekenkundige stelsel vir die vloei van fondse. Vloei-van-fondsedata laat nie die ontleding van die gedrag van individuele of klein groepe van ekonomiese eenhede toe nie, maar bied weI 'n ontleding van ekonomiese eenhede waarvan die gedrag taamlik homogeen is. In die nasionale finansiele rekening vir Suid-Afrika word die nasionale ekonomie of volkshuishouding in elf institusionele sektore verdeel, naamlik die buitelandse sektor, die monetere owerheid, ander monetere instellings, die Openbare Beleggingskommissarisse, versekeraars en aftreefondse, ander finansiele instellings, sentrale en provinsiale regerings, plaaslike owerhede, die openbare korporatiewe sektor, die private korporatiewe sektor en huishoudings.. Benewens die verskaffmg van inligting ten opsigte van die uiteindelike bronne en aanwendings van fondse verskaf die vloei-van-fondserekening ook inligting oor die spesifieke finansiele instrumente waardeur besparing vloei. Die rekening toon elke sektor se transaksies in goedere, bates, geld en krediet binne 'n konsekwent gedefmieerde klassifIkasiestelsel aan. Hieruit word dit duidelik hoe die besparingsoorskot en -tekortsektore hul fondse aangewend of van ander sektore aangevul het en deur middel van welke finansiele instrumente.. In Suid-Afrika se.

(33) - 24 nasionale finansiele rekening word vier inkome- en produkrekeninge of nie-finansiele poste en 24 finansiele transaksieposte geidentifiseer.. Uit die aard van die omvattende en konsekwente dekking van die nasionale finansiele rekening, word grotendeels verseker dat die gedrag van sekere dele van die finansiele stelsel nie geignoreer of misgekyk word nie. 'n Samevattende matriks, soos die nasionale finansiele rekening, bied dus die voordeel dat dit 'n algemene oorsig van die ekonomie in een oogopslag bied. Ongeag probleme soos dat dit nie intra-sektorale vloeie en transaksies met spesifieke teenpartye identifiseer nie, bied dit die voordeel dat die gevolge van veranderings in die bedrywighede van institusionele sektore en die evolusie van die finansiele struktuur oor tyd, waargeneem kan word.. ----x----.

(34) - 25 -. HOOFSTUK VIER DIE FINANSIELE STRUKTUUR AS TUSSENGANGER. 4.1. INLEIDING. Die oogmerk met hierdie hoofstuk is om die finansiele gedrag van sekere geidentifiseerde individuele sektore ·gedurende die tydperk 1980 - 1992 te ontleed ten einde aanpassings in hulle beleggingsportefeuljes en die onderlinge vraag- en aanbodvloei van fondse tussen die verskillende sektore aan te dui. Soos in die probleemstelling aangedui is, is die oogmerk met hierdie studie om binne die raamwerk van die nasionale finansiele rekening aan te dui op watter wyse fondse vanaf die oorskot- na die tekortsektore gekanaliseer word en hoe veranderinge in finansiele beleggingsportefeuljes oor tyd plaasvind.. Die nasionale finansiele rekening van Suid-Afrika maak dit moontlik om finansiele transaksies met die nasionale inkome- en produkrekeninge te integreer en gevolglik kan finansiele gedrag in die ontleding van ekonomiese aangeleenthede ingeweef word. Bain (1973: 1066) merk op dat die vloei-van-fondsestatistiek die voordeel bied dat dit onder andere:. 'n grondslag skep vir kommentaar op die gedrag van finansiele markte in die onlangse verlede;. 'n raamwerk bied vir die ontleding van kapitaalmarkgedrag; en. die gedrag van spesifieke sektore of finansiele markte in die ekonomie aandui, waar dit toon hoe besteding gefmansier word en hoe veranderinge in die volume en koste van fondse die gedrag van uiteindelike leners en uitleners beinvloed.. Die nasionale finansiele rekening bied dus 'n statistiese raamwerk waarbinne portefeuljeherskikkings en finansiele vloeie ontleed kan word. Die inligting oor sektore en transaksieposte kan gebruik word vir die opspoor en ontleding van finansiele en nie-finansiele verwantskappe.

(35) - 26 sowel as finansiele interverwantskappe tussen sektore. In die lig van die institusionele raamwerk van die rekeninge kan die uitwerking van veranderings in die optrede van die instellings, in besonder die van finansiele instellings, en die evolusie van die finansiele struktuur oor tyd, waargeneem word.. 4.2. BESPARING EN INVESTERING PER SEKTOR. Die eerste poste in die nasionale finansiele rekening van Suid-Afrika word verkry uit die nasionale inkome- en produkrekeninge en is netto besparing. en. voorsiening. vir. waardevermindering (saam dus bruto besparing), en bruto investering.. Binne die rekening word die ekonomie in elf sektore verdeel waarvan elke sektor se bedrywigheid deur verskillende oogmerke gekenmerk word. Die besparing en investering van vyf van die vemaamste binnelandse institusionele sektore, naamlik finansiele instellings, algemene owerheid,. openbare ondernemings,. privaat. korporatiewe ondememings en. huishoudings, word in tabel4.2 in verhouding tot die bruto binnelandse produk aangedui. Die tabel toon die verdeling van die sektore se besparing en investering in verhouding tot die bruto binnelandse produk oor 'n tydperk van dertien jaar, met gemiddeldes wat vir die verskillende vyfjaartydperke van 1980 tot 1984 en 1985 tot 1989 bereken is.. 'n Individuele sektor kan net soveel as sy huidige besparing investeer, maar hy kan ook meer investeer as wat hy spaar en derhalwe in tekort wees, of meer spaar as wat hy investeer en dus oor oorskotfondse beskik.. 'n Oorskot of tekort van bruto besparing bo bruto investering. weerspieel gewoonlik in watter mate 'n betrokke sektor oorskotfondse beskikbaar het vir ander tekortsektore of in watter mate die betrokke sektor fondse vanaf ander oorskotsektore benodig..

(36) - 27 -. Tabel4.2. Besparing en Investering deur Binnelandse Sektore: 1980 tot 1992 As persentasie van BBP teen heersende pryse Bruto besparing 1990. Bruto investering 1991. 1980-84. 1985-89. 1990. 1991. 1992. Gem. Gem. 1,8. 0,7. 1,7. 1,8. 1,4. 1,4. -1,4. -4,0. 3,5. 2,9. 2,7. 2,4. 2,4. 3,9. 4,2. 2,4. 8,3. 4,9. 3,1. 3,2. 2,7. 12,3. 10,1. 9,3. 10,9. 11,5. 7,0. 7,1. 6,9. 7,0. 5,3. 5,9. 4,0. 4,5. 6,0. 3,9. 3,4. 3,0. 2,9. 2,4. 26,1. 23,2. 19,5. 18,9. 17,0. 27,9. 20,0. 17,6. 16,9. 15,9. 82323. 174913. 276060. 310074. 340963. 82323. 174913. 276060. 310074. 340963. 1980-84. 1985-89. Gem. Gem. 1,3. 1,7. 1,9. 2,3. 1,8. -1,0. -0,4. 4,3. 4,2. ondememings. 13,4. Huishoudings Totaal. 1992. Finansiele. instellings Algemene owerheid Openbare ondememings Privaat. korporatiewe. BBP heersend. Bron:. Suid-Afrikaanse Reserwebank: Said-Afrika se Nasionale Finansiele Rekening, 1970-1992: Bylaag tot die Desember 1994 Kwartaalblad. Bladsye B-20 tot B-53. BBP syfers verkry van die Suid-Afrikaanse Reserwebank: Kwartaalblad, verskeie uitgawes. Bladsy S-94.. Die belangrikste bronne van besparing in die ekonomie is privaat korporatiewe ondememings en die huishoudingsektor. Besparing deur privaat ondememings het vir die tydperk 1980 - 1984 gemiddeld 13,4 persent van die bruto binnelandse produk beloop, maar daama beduidend afgeneem tot 9,3 persent en 10,9 persent vir 1991 en 1992 onderskeidelik.. Oor dieselfde. tydperk het hul investering net soveel of selfs sterker gedaal sodat hul besparing in 1992 amper 4 persent meer as hul investeringsbehoefte was, in vergelyking met gemiddeld 2 persent vir die tydperk 1980-84. Besparing deur huishoudings het na 'n afname in 1990 toegeneem tot 6 persent van die bruto binnelandse produk in 1992, terwyl hul investering sedert 1980 konsekwent afgeneem het. Dit het tot gevolg gehad dat hul besparingsoorskot geleidelik toegeneem het en in 1992 was dit 3,6 persent groter as hul investeringsbehoefte.. Openbare ondememings, wat owerheidsondememings en nie-finansiele openbare korporasies insluit, se winsgewendheid, en derhalwe besparing, word gewoonlik deur hul eie effektiwiteit.

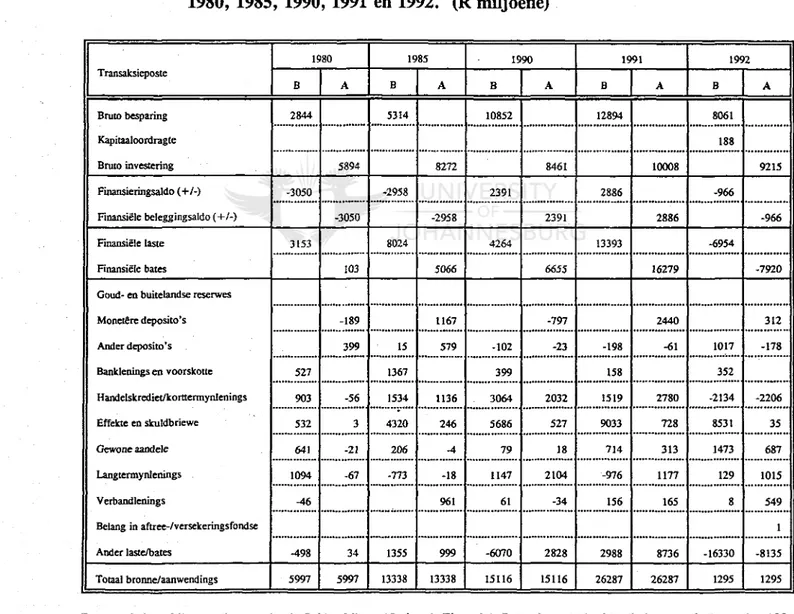

(37) - 28 sowel as owerheidsbeleid rakende hul doelwitte en verantwoordelikhede bepaal. Bruto besparing deur openbare ondememings, wat hoofsaaklik uit voorsiening vir waardevermindering bestaan, het van 1980 tot 1992 'n dalende neiging getoon en het in 1992 slegs 2,4 persent van die bruto binnelandse produk bedra. Investering deur openbare ondememings het van 'n hoe gemiddeld van 8,3persent in die vroee tagtigerjare tot 'n minder beduidende 2,7 persent van die bruto binnelandse produk in 1992 gedaal. Openbare ondememings se investering was gewoonlik groter as hul besparing en, met uitsondering van 1990 en 1991, was hulle dus athanklik van oorskotsektore om investeringsfondse te bekom.. Die hoofoogmerk van finansiele instellings as tussengangersektor is om die vloei van fondse vanaf die fmansieringsoorskot- na die fmansieringstekortsektore te fasiliteer, en derhalwe is dit te verstane dat hulle nie beduidende vlakke van besparing en investering sal toon nie. Wat egter weI opmerklik is, is dat investering deur finansiele instellings van 'n gemiddeld van 0,7 persent van die bruto binnelandse produk vir die tydperk 1980 tot 1984 verdubbel het tot 1,4 persent in 1992. Dit dui veral op die versekeraars se toenemende investering in vaste eiendom wat deur Jacobs (1992: 18) bevestig word waar hy ook noem dat hulle nie net in winkels, kantore en woonstelle bele nie, maar ook in industriele geboue, sodat hulle 'n bydrae tot die kommersiele sowel as industriele infrastruktuur lewer. Besparing deur finansiele instellings was oor die tydperk net ietwat meer as genoegsaam om in hul eie investeringsbehoeftes te voorsien.. Besparing deur die algemene owerheid, wat die sentrale regering en provinsiale sowel as plaaslike owerhede insluit, word afgelei uit hul inkomste uit eiendom, direkte en indirekte belastings, minus verbruiksbesteding, netto oordragte wat ontvang is en rente wat op staatskuld betaal is (Jacobs, 1992:9). As gevolg van 'n verswakking in die algemene owerheid se finansies het hulle besparing sedert 1984 negatief geword en, om aan hul investeringsbehoefte te voldoen, het hulle 'n netto lener van fondse vanaf ander oorskotsektore geword.. In totaal gesien, het die verhouding van bruto binnelandse besparing tot bruto binnelandse produk van gemiddeld 26,1 persent in die vroee tagtigerjare en 23,2 persent in die laat tagtigerjare tot 17,0 persent in 1992 afgeneem.. Die afname in die binnelandse. besparingsverhouding was te wyte aan ontsparing deur die algemene owerheid en laer besparing deur veral die privaat sowel as openbare ondememings.. Bruto binnelandse investering het.

(38) - 29 soortgelyk vanaf vlakke bokant 20 persent in die tagtigerjare tot 15,9 persent in 1992 gedaal. Die daling in bruto binnelandse investering was egter skerper as die van bruto binnelandse besparing, sodat die binnelandse sektore sedert 1985 'n finansieringsoorskot weerspieel het en derhalwe as netto voorsiener van fondse aan die buitelandse sektor opgetree het.. Tabel 4.2 wys dus op die interathanklikheid, maar tog ook skeiding tussen besparing en investering.. Finansiele instellings, openbare en privaat ondememings en huishoudings se. besparing vir 1992 het tesame ongeveer 21 persent van die bruto binnelandse produk bedra, terwyl hul investering slegs ongeveer 13,5 persent van die bruto binnelandse produk bedra het. Die algemene owerheid het 'n negatiewe bydrae tot die finansiering van sy eie investering gemaak en was athanklik van die oorskotbesparingsfondse wat in die ander sektore gegenereer is.. 4.3. FINANSIERINGSOORSKOT OF -TEKORT. Uit bruto besparing en bruto investering kan daar 'n oorskot of tekort van besparing in verhouding tot investering vir die binnelandse ekonomie in die geheel asook vir elke afsonderlike sektor bepaal word. Die mate waartoe privaat ondememings se besparing hul investering in tabel 4.2 oorskry, is dus 'n aanduiding van hul finansieringsoorskotposisie.. Die oorskotte en tekorte (met 'n negatiewe teken) van a1 die sektore, insluitende die buiteland, vir die jare 1980 tot 1992 word in tabel4.3 aangedui en is afgelei uit die inligting wat in tabel 4.2 vervat is.. Die belangrikheid van die privaat korporatiewe sektor en huishoudings as. oorskotsektore, wat nie net hul eie bruto investering oor die tydperk kon finansier nie, maar ook as bronne van finansieringsfondse vir ander sektore van die ekonomie opgetree het, word in tabel 4.3 aangedui. Die tabel dui op die dominante posisie van die regeringsektor (algemene owerheid en openbare ondememings) as 'n netto lener van fondse van die oorskotsektore..

(39) - 30 Tabel4.3. Sektorale Finansieringsaldo's, 1980 tot 1992 As persentasie van BBP teen heersende pryse Finansieringsoorskot ( +) of -tekort (-) 1980-84. 1985-89. Gem. Gem. Finansiele instellings. 0,6. Algemene owerheid Openbare ondememings. 1990. 1991. 1992. 0,0. 0,1. 0,9. 0,4. -1,7. -3,9. -3,0. -3,8. -6,4. -4,0. -0,7. 0,9. 0,9. -0,3. Private korporatiewe ondememings. 2,0. 5,3. 3,0. 2,4. 3,9. Huishoudings. 1,3. 2,5. 1,0. 1,6. 3,6. Buiteland. 1,8. -3,2. -1,9. -2,0. -1,2. .. Bron:. Afgelei uit tabel 4.2 (bruto besparing minus bruto investering). Finansiele instellings het sedert 1980 'n klein netto oorskotposisie gehandhaaf. Die sektor se oorskotposisie is egter klein indiendit met die volume van hul finansiele bate- en lastetransaksies vergelyk word, wat hul belangrikheid as tussengangers tussen die primere spaarders en uiteindelike gebruikers van fondse bevestig. Soos deur die Reserwebank (l994c: 12) uitgewys is, het Suid-Afrika as 'n snel-ontwikkelende land in die verlede in 'n betekenisvolle mate op die fmansieringsoorskot van die buitelandse sektor gesteun ten einde binnelandse besparing aan te vul ter fmansiering van die bruto binnelandse investering. Sedert 1985 het die buitelandse sektor egter 'n tekortsektor geword, wat as 'n surplus op die lopende rekening' van Suid-Afrika se betalingsbalans weerspieel word.. Volgens Uys (1984:153) kom die saldo op die lopende rekening van Suid-Afrika se betalingsbalans voor as die besparing van buitelanders ten opsigte van hul lopende transaksies met inwoners van Suid-Afrika - 'n plusteken indien Suid-Afrika 'n tekort, en 'n minusteken indien Suid-Afrika 'n surplus op die lopende rekening van die betalingsbalans toon. 2.

(40) - 31 Omdat die nasionale finansiele rekening 'n sluitende stelsef is, is die som van die oorskotte altyd gelyk aan die som van die tekorte en sal die som van aIle vloeie, insluitende die met die buitelandse sektor, vir die jare dus balanseer.. Die sektorale fmansieringsoorskotte of -tekorte dien as skakel tussen die bekende nasionale inkome- en produkrekeninge en die groot verskeidenheid vloei van fondse in die finansiele markte. Transaksies in finansiele eise poog om aan te dui hoe die sektorale oorskotte of tekorte, voortspruitend uit die nie-finansiele bedrywigheid,. gefinansier is.. Sektore met 'n. besparingsoorskot kan addisionele finansiele bates koop of skuld terugbetaal, terwyl tekortsektore meer moet leen of finansiele bates moet afstaan. Bain (1981:24) wys daarop dat die sektorale fmansieringsoorskotte en -tekorte aandui tot watter mate die finansiele stelsel fondse binne bree sektore van die ekonomie rondskuif.. 4.4. GEBRUIKERS VAN DIE STELSEL. Hoewel elke sektor se netto aandeel in en sy netto bydrae tot die vloei van fondse slegs gelyk is aan sy netto fmansieringsoorskot of -tekort, is sy totale fmansieringsbehoefte gewoonlik groter as die verskil tussen bruto besparing en bruto investering.. 'n Onderneming het nie slegs. fmansiering nodig om sy vaste kapitaalbates te koop nie, maar het ook spesiale soorte fondse nodig om die onderneming glad te laat funksioneer. Selfs'n oorskotsektor kan addisionele fondse van 'n besondere aard nodig he vir die gladde funksionering van sy bedrywighede. Dus, benewens die .grondliggende investeringsfmansieringsbehoefte of soeke na beleggingsmoontlikhede vir die oorskotbesparing, is daar 'n voortdurende behoefte om beleggingsportefeuljes by veranderde toestande in die finansiele markte aan te pas. Vervolgens word daar in meer besonderhede gelet op die finansiele beleggingsgedrag van die gebruikers van die finansiele stelse1.. Wat van een sektor na'n ander sektor vloei is ewe groot vir die gewende sowel as die nemende sektor. 3.

(41) - 32 -. 4.4.1 FINANSIELE TUSSENGANGERS. Leners en uitleners van fondse, as gebruikers van die finansiele stelsel, is afhanklik van die fasiliteite en dienste wat deur flnansiele instellings en markte verskaf word.. Institusionele. eenhede met oorskotfondse kan regstreekse transaksies met eenhede met 'n vraag na fondse. aangaan, maar die transaksies word gewoonlik ontmoedig deur hoe transaksiekoste, 'n gebrek aan inligting en verskillende vereistes tussen leners en uitleners. In die opsig het finansiele tussengangers soos banke en ander depositonemende instellings, ontstaan, ten einde die vloei van fondse van een deel van die ekonomiese stelsel na 'n ander te bewerkstellig.. In 'n konsepdokument van die Verenigde Nasies se System of National Accounts (1990:398) word gese dat finansiele tussengangers twee afsonderlike kategoriee finansiele transaksies met twee verskillende kategoriee van institusionele eenhede aangaan. Aan die een kant ontvang hulle fondse deur deposito's te aanvaar, met ander woorde, hulle vergroot hulle laste deur finansiele transaksies aan te gaan met sektore, soos huishoudings, wat fondse mag he om te bele. Aan die ander kant voorsien hulle fondse deur ander finansiele transaksies aan te gaan waardeur hulle lenings aan ander institusionele eenhede beskikbaar stel of effekte, wissels en ander sekuriteite koop. Op die wyse omskep hulle die fondse wat hulle ontvang in ander soorte fondsevloeie wat beter inpas by die vereistes van leners. In die nasionale finansiele rekening van Suid-Afrika word vyf finansiele tussengangersektore. onderskei waarvan twee van die groter sektore, naamlik ander monetere instellings en versekeraars en aftreefondse, in die volgende afdeling bespreek word.. 4.4.1.1. ANDER MONETERE INSTELLINGS. Die sektor monetere instellings is normaalweg 'n finansieringsoorskotsektor soos weerspieel in die positiewe finansieringsaldo's in tabel 4.4.1.1.. TabeI4.4.l.1 is 'n gekondenseerde weergawe van die gewone tabel van die nasionale finansiele rekening en die kolomme verteenwoordig die balansstaatvloeie of bronne en aanwending van.

(42) - 33 fondse (aangedui as onderskeidelik: B en A in die tabel) vir die onderskeiejare. Besparing en aankoop van reele bates word in die boonste deel van die rekening getoon en netto aankope of verkope van finansiele instrumente in die onderste deel. Sodoende toon die pare kolomme in die matriks die sektor se nie-finansiele vloeie en finansiele transaksies in die onderskeie instrumente, en die rye toon die netto resultaat van al die transaksies vir elke finansiele instrument wat gedurende die tydperk deur die sektor in daardie pos aangeteken is.. TabeI4.4.1.1 Ander Monetere Instellings: Vloei van Fondse vir die Jare 1980, 1985, 1990, 1991 en 1992. (R miljoene). 1Brute besparing. 1980. 1985. I I I I I B. A. 445. ................ .a. . . . . . . . . . . . .. B. A. 2084 ................. . . . . . . . . . . . .u. •. 1990. I. B. 1991. A. I. B. I. 1992. I. A. I. B. A. I. 1535 1721 2533 ................. ................. ................. ................. ................. ................ Kapitaaloordragte Bruto investering Finansieringsaldo( +1-). 96 349. Finansiele beleggingsaldo( +1-) Finansiele laste. 6561. Goud- en buitelandse reserwes. 5928. 1134 1884. 9421. 71. 2037. 1128 2037. 1134 30325. 593. 1129 17134. 13940. 6910. 11305. 31459. 15977. 18262. 145. 598. -531. 593. 446. 785. 8700. 285. 18288. 2422. 110. 22143. 897. 4578. -847. 17335. -127. -120. 239. Handelskredietlkorttermynlenings. 496. 401. 47. Ander deposito's Bankleningsen voorskone. 1884 349. Finansiele bates. Moneteredeposito' s. 200. 850 -73. 13937. 226. 3535. 63. 1920. 390. 6338. 198. -2892. -46. -3933. -29. Effekte en skuldbriewe. 50. 202. 872. 1861. 199. 1198. -1737. 5282. 1336. 1337. Gewone aandele. 20. 209. 23. 454. 34. 187. -557. -385. 266. 947. Langterrnynlenings. -8 292 I -42 542 98 176 7 I ...................................................................................................................................................................... 2197. 2050. Verbandlenings. 7287. 10721. 12127. Belang in aftree-/versekeringsfondse Ander laste/bates Totaal bronne/aanwendings. Bron:. 500. 519. -1072. 984. 4924. 9193. -3341. -2924. 2060. 736. 7006. 7006. 11505. 11505. 31860. 31860. 16473. 16473. 18855. 18855. Suid-Afrikaanse Reserwebank: Suid-Afrika se Nasionale Finansiele Rekening, 1970-1992: Bylaag tot die Desember 1994 Kwartaalblad. Bladsye B-20, B-30, B-40, B-42, B-52.. Die belangrikheid van monetere instellings as finansiele tussenganger kom na vore indien die omvang van hul finansiele fondsevloeie met hul reele bedrywigheid vergelyk word. Vir 1980,.

(43) - 34 1985 en 1990 is onderskeidelik 1,4 persent, 1,7 persent en 1,3 persent van hul totale bronne van fondse vir bruto investering aangewend, waarna dit toegeneem het tot 3,0 persent en 3,1 persent in 1991 en 1992. Meer as 98 persent van hul fondse is in 1980 aangewend vir die verkryging van finansiele bates, terwyl die verhouding ietwat afgeneem het tot 96,9 persent vir 1992.. Deposito's is uiteraard monetere instellings se vernaamste bron van fondse. Die deposito's sluit kontantdeposito's en kort-, middel- en langtermyndeposito's in en, met die uitsondering van langtermyndeposito's, weerspieel dit die mate waartoe monetere instellings betrokke is as geldskeppers, 'n rol wat hulle saam met die monetere owerheid vervul (Uys, 1984:156). Hul vernaamste beleggingsposte is verbandlenings en banklenings en voorskotte terwyl kleiner beleggings in aandele en effekte en skuldbriewe ook voorkom.. Monetere instellings het in 1992 'n bruto besparing van Rl,7 miljard gebruik om 'n bruto investering van RO,6 miljard te fmansier, wat aanleiding gegee het tot 'n finansieringsoorskot van Rl, 1 miljard. Tesame daarmee het hulle 'n verdere R17, 1 miljard geleen en dit gebruik om finansiele bates ter waarde van R18,3 miljard te koop. Hul bruto besparing en geleende fondse het gesamentlik R18,9 miljard bedra waarmee hulle bruto investering en die verkryging van finansiele bates van dieselfde omvang gefmansier het.. Monetere instellings se hoofbronne van fondse vir 1992 was monetere deposito's ten bedrae van R17,3 miljard, terwyl. RO~3. miljard en Rl,3 miljard in die vorm van aandelekapitaaluitgiftes en. uitgiftes van vaste rentedraende sekuriteite bekom is. Fondse ten bedrae van R2,1 miljard is uit ander lastetransaksies bekom, terwyl handelskrediet en korttermynlenings van R3,9 miljard (hoofsaaklik aan die privaat korporatiewe sektor) terugbetaal is.. Aan die aanwendingskant het monetere instellings hul invloei van R17, 1 miljard en fmansieringsoorskot van Rl,1 miljard in 1992 hoofsaaklik in die vorm van verbandlenings ten bedrae van R12, 1 miljard uitbetaal. Die invloei is soos volg aangewend: RO,4 miljard vir gouden buitelandse reserwes; RO,9 miljard vir monetere deposito's; Rl,9 miljard as bankvoorskotte; en Rl,3 miljard en RO,9 miljard is onderskeidelik in skuldbriewe en gewone aandele bele.. Indien monetere instellings se bronne en aanwending van fondse vergelyk word met die totale.

Gambar

Dokumen terkait

Die jongste wetlike omskrywing van •n verbeteringskool is soos volg: "•n Verbeteringskool is •n skool wat deur die Minister van Nasionale Opvoeding opgerig word vir die opname~

{ 2 tie Indiwiduele Skaal vir Algeruene In·telllgensie vir Suid- Afrikaanse kinJers, opg::;stel deur die Navorsings-buro vir opvoed- kundige en Ma.atska.plike Navorsing, word ook

In die lig van die voorgaande word die mening gehuldig dat, tensy daar omvangryke en duidelike wysigings aan die bewoording van regte in die Handves en in ander wetgewing aangebring

Aangesien Islamitiese reg nie uitdruklik deur wetgewing erken word nie, word vir doeleindes van hierdie bespreking aanvaar dat Islamitiese reg as vreemde reg beskou word.. 4 2 Die

Handelsbanke in Suid-Afrika soos die geval ook in die res van die wêreld was het hoofsaaklik banknote gedruk en uitgereik SA Reserwebank, S.a.a:1 wat gerugsteun is deur goud in terme

Hierdie drie faktore kan beskou word as subkriteria vir die beoordeling van suksesvolle aanpassing by Antarktiese toestande.. Die afgelope vyftien jaar is Suid-Afrikaanse Nasionale

In die heersende klimaat vandag in Suid-Afrika verlekker baie mense hulle in uitsprake "dat die Afrikaanse kerke in besluite van vergaderings en in afvaardigings by die owerheid veel

enige onderneming of besigheid wat onder die beheer van ‘n openbare skool bedryf word vir doeleindes van die aanvulling van die hulpbronne van die skool soos in artikel 36 beoog nie,