1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Infrastruktur adalah fasilitas-fasilitas fisik yang dikembangkan atau dibutuhkan oleh publik untuk memenuhi kebutuhan dalam lingkup sosial dan ekonomi. Secara teknik, infrastruktur dirancang dalam sistem sehingga memberikan pelayanan publik yang penting. Infrastruktur berdasarkan wujudnya dibagi dua yaitu infrastruktur fisik dan infrastruktur organisasi. Infrastruktur fisik seperti jalan, jembatan, bandara, pelabuhan, infrastruktur telekomunikasi, infrastruktur kelistrikan, sekolah, rumah sakit, ruang muka publik, dan lain-lain. Sementara infrastruktur organisasi biasanya berupa kebijakan, baik kebijakan pemerintah atau kebijakan perusahaan.

Objek penelitian yang dipilih penulis adalah perusahaan yang terdaftar dalam sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia. Hal ini karena proyek pembangunan infrastruktur nasional yang direncanakan sejalan peluncuran program Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) 2011 – 2025 pada 20 Mei 2011, baru mencapai Rp 397,7 triliun dari target Rp 2.000 triliun dan banyak meninggalkan proyek yang belum selesai sampai dengan kuartal III - 2014. Oleh karena itu, tahun selanjutnya proyek pembangunan masih akan sangat besar, sehubungan dengan penyelesaian proyek-proyek yang mangkrak (investasi.co.id, diakses 8 November 2015).

Tahun 2014 di masa pemerintahan presiden baru, Joko Widodo memprioritas pembangunan infrastruktur di wilayah Indonesia hingga tahun 2019. Pembangunan tersebut tidak lagi terpusat di pulau Jawa melainkan dari wilayah barat hingga timur Indonesia. Tahun 2015 pembangunan infrastruktur telah direncanakan pengerjaannya. Infrastruktur yang dibangun meliputi pembangunan bendungan, pelabuhan, bandara, jalan tol, jalan perbatasan, ketersediaan energi,

2

komunikasi, sanitasi dan sarana umum lainnya. Hal tersebut menjadikan sektor ini sebagai sektor nomor satu dari tiga sektor yang sahamnya diincar investor.

Dalam Bursa Efek Indonesia, sektor Infrastruktur, Utilitas & Transportasi merupakan satu dari sembilan sektor yang terdaftar dan termasuk dalam kelompok Tertiary Sector (Sektor ketiga) dengan aktivitas utama adalah jasa. Sektor Infrastruktur, Utilitas & Transportasi dibedakan menjadi lima subsektor yaitu: 1. Subsektor Energi

2. Subsektor Jalan Tol, Bandara, Pelabuhan 3. Subsektor Telekomunkasi

4. Subsektor Transportasi

5. Subsektor Konstruksi Non Bangunan,

sampai dengan tahun 2015 sektor ini terdiri dari 52 perusahaan terdaftar dengan rincian pada Lampiran 1.

1.2 Latar Belakang Penelitian

Pertumbuhan pasar konstruksi nasional terus meningkat dari tahun ke tahun seiring tingginya kebutuhan pembangunan infrastruktur di Tanah Air. Industri konstruksi merupakan salah satu bidang yang memegang peranan penting dalam pembangunan nasional untuk memenuhi kebutuhan sarana dan prasarana. Selain itu kontribusi industri ini juga mempengaruhi pertumbuhan ekonomi, yang bisa dilihat dari distribusi PDB atas harga berlaku menurut bidang usaha. Kontribusi nilai tambah bruto atas dasar harga berlaku yang diciptakan oleh industri konstruksi mengalami pertumbuhan sejak tahun 2011 hingga tahun 2015. Hal tersebut tidak sama seperti industri lain yang mayoritas kontribusi nilai tambah bruto terhadap PDB nya berfluktuasi atau bahkan mengalami penurunan yang dapat dilihat pada Tabel 1.1

Tabel 1.1 Distribusi PDB Indonesia atas Harga Berlaku Tahun 2010 – 2015

Industri 2011 2012 2013 2014 2015

Pertanian, Kehutanan, dan

Perikanan 13,51% 13,37% 13,39% 13,38% 14,23% (bersambung)

3 (sambungan Tabel 1.1)

Industri 2011 2012 2013 2014 2015

Pertambangan 11,81% 11,61% 10,95% 9,82% 7,90% Industri Pengolahan 21,76% 21,45% 20,98% 21,02% 20,81% Pengadaan Listrik & Gas 1,17% 1,11% 1,04% 1,08% 1,11% Pengadaan Air, Pengelolaan

Sampah dan Daur Ulang 0,08% 0,08% 0,08% 0,07% 0,07%

Konstruksi 9,09% 9,35% 9,51% 9,88% 9,95%

Real Estate 2,79% 2,76% 2,77% 2,79% 2,87%

Perdagangan Mobil & Motor 13,61% 13,21% 13,27% 13,38% 13,22%

Transportasi 3,53% 3,63% 3,87% 4,27% 4,76%

Jasa Keuangan&Asuransi 3,46% 3,72% 3,87% 3,88% 3,94% Jasa Perusahaan 1,46% 1,48% 1,52% 1,57% 1,64% Jasa Pendidikan 2,97% 3,14% 3,25% 3,29% 3,32% Jasa Kesehatan dan Kegiatan

Sosial 0,98% 1,00% 1,01% 1,03% 1,04%

Jasa lainnya 1,44% 1,42% 1,47% 1,55% 1,65%

Informasi dan Komunikasi 3,60% 3,61% 3,58% 3,50% 3,52% Administrasi Pemerintahan &

Jaminan Sosial 3,89% 3,95% 3,90% 3,84% 3,81% Pajak Dikurang Subsidi Atas

Produk 1,99% 2,16% 2,50% 2,50% 3,06%

Penyediaan Akomodasi dan

Makan Minum 2,86% 2,93% 3,04% 3,14% 3,11%

PRODUK DOMESTIK

BRUTO 100% 100% 100% 100% 100%

sumber : BPS, data yang telah diolah

Berdasarkan data pada Tabel 1.1, industri konstruksi merupakan urutan lima besar sektor yang menyumbang nilai tambah bruto dibandingkan 16 industri lainnya. Persentase sumbangan berada pada angka 9,13% hingga 9,95% selama tahun 2010 sampai 2015. Kenaikan ini menunjukkan peranan strategis industri konstruksi sebagai penggerak ekonomi nasional dari segi pembangunan infrastruktur. Pembangunan infrastruktur kini tak lagi terpusat di pulau Jawa (Javacentris) melainkan tersebar mulai dari wilayah barat hingga wilayah ujung timur Indonesia (Indonesiacentris) dan tersebar dari berbagai sektor mulai dari jalan tol, pengolahan limbah, kilang, jalur kereta, hingga infrastruktur

4

telekomunikasi. Daftar proyek terlampir dalam Lampiran 2 (sumber: nasional.sindonews.com, diakses 27 Januari 2016).

Di tahun 2015 proyek infrastruktur mulai direncanakan pembangunannya, proyek tersebut meliputi 13 bendungan baru, Program Sejuta Rumah, Bandara, Pelabukan, Jalan Tol Trans Jawa, Jalan Tol Trans Sumatera, jalan Perbatasan, jalan Kawasan di Indonesia Timur, dan jalan Kawasan Perbatasan Papua (sumber: finance.detik.com, diakses 2 Februari 2016). Dari banyaknya proyek tersebut, pemerintah memprioritaskan 10 proyek pembangunan yang mayoritas tersebar di wilayah Sumatra, Jawa, dan Kalimantan dengan rincian sebagai berikut:

1. Revitalisasi 3 bandara skala kecil dan menengah. Tiga bandara ini merupakan proyek percontohan dari rencana pengembangan 10 bandara, yang berlokasi di Bandara Raden Inten II-Lampung, Bandara Mutiara-Palu dan Bandara Labuan Bajo-Komodo.

2. Jalan Tol Sumatera yakni Medan-Binjai, Palembang-Indralaya, Pekanbaru-Dumai, dan Bekauheni-Tebanggi Besar. Nilai investasi empat ruas jalan ini mencapai Rp30 triliun.

3. Transmisi listrik di Sumatera sebesar 500.000 Volt senilai Rp 35 triliun. Transmisi ini dibutuhkan untuk menalirkan listrik dari PLTU Sumatera Selatan ke wilayah utara Sumatera

4. Transmisi listrik High Voltage Direct Current (HVDC) Interkoneksi Sumatera Jawa (ISJ) dengan nilai investasi Rp20 triliun.

5. Pembangunan Kilang Minyak Bontang dengan kapasitas minimum 235 ribu per hari senilai Rp60 triliun.

6. Moda Kereta Api Kalimantan Timur untuk pengangkutan barang. Proyek ini sudah diminati serius oleh investor Rusia. Nilai investasi untuk proyek ini diperkirakan mencapai USD 3,5 miliar atau sekitar Rp 4,5 triliun.

7. Jalan Tol Balikpapan-Samarinda dengan investasi Rp11,4 triliun.

8. Pengelolaan Air Minum Semarang Barat dengan nilai investasi Rp765 miliar. 9. Kereta api ekspres Bandara Soekarno Hatta dengan nilai investasi Rp24 triliun. 10. Proyek Listrik Tenaga Uap (PLTU) Batang, Jawa Tengah senilai Rp40 triliun

5 (sumber: ekonomi.metrotvnews.com, diakses 2 Februari 2016)

Melihat peluang atas pengerjaan proyek-proyek infrastruktur tersebut, Dr. Aviliani seorang ekonom Institute for Development of Economics and Finance (INDEF) menyebutkan bahwa sektor infrastruktur adalah sektor pertama dari tiga sektor yang sahamnya akan menjadi incaran investor terkait program pemerintah. Kedua adalah sektor yang terkait dengan gaya hidup, dikarenakan meningkatnya golongan kelas ekonomi atas. Ketiga adalah sektor yang berkaitan dengan farmasi sebab didukung adanya program kesehatan BPJS (sumber: bisnis.tempo.co, diakses 7 Februari 2016).

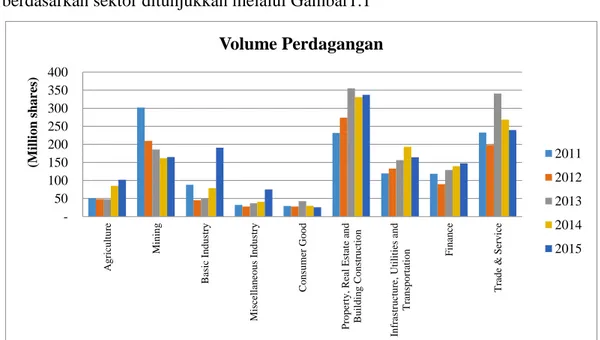

Perusahaan pada sektor tertentu yang memiliki harga saham yang baik dapat meningkatkan minat investor untuk menanamkan modal mereka, sehingga membuat investor melakukan transaksi di pasar modal. Transaksi di pasar modal dapat dilihat berdasarkan volume perdagangan yang terjadi. Menurut Conroy et al.(Hendrawaty,2010) volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar. Adapun volume perdagangan saham berdasarkan sektor ditunjukkan melalui Gambar1.1

Gambar 1.1 Diagram Batang Volume Perdagangan Saham Berdasar Sektor di BEI Tahun 2011 – 2015

(sumber : IDX Statistic Book, data yang telah diolah)

50 100 150 200 250 300 350 400 Agr icultu re M ini n g B as ic Indus tr y M is ce ll ane ous I ndus tr y C ons um er G ood P rope rty, R ea l E state a n d B uil ding C ons tr u ct ion In fr as tr uc tur e, Util it ies a nd T ra ns por tation F ina nc e T ra de & S er vi ce (M il li o n sh a re s) Volume Perdagangan 2011 2012 2013 2014 2015

6

Berdasarkan gambar 1.1 dapat dilihat bahwa tingginya volume perdagangan saham, mayoritas didominasi oleh sektor Property, Real Estate & Building Construction. Sementara sektor yang konsisten mengalami kenaikan volume perdagangan saham setiap tahunnya ditunjukan oleh sektor Infrastruktur, Utilitas & Transportasi. Hal tersebut ditunjukkan dengan grafik yang terus meningkat sejak 2011 hingga 2014, meskipun nilainya masih dibawah sektor property dan mengalami penurunan pada 2015. Saat ini transaksi atas saham-saham sektor infrastruktur, utilitas & transportasi masih kurang menarik perhatian, dan masih banyak perusahaan yang aktivitas perdagangan sahamnya tidur. Hanya beberapa saham perusahaan unggul di sektor infrastruktur, utilitas & transportasi yang memiliki tren bagus, seperti saham Perusahaan Gas Negara (Persero) Tbk : PGAS pada subsektor energi, saham Jasa Marga (Persero) Tbk : JSMR pada subsektor tol, bandara, pelabuhan dan sejenisnya, saham PT Telekomunikasi Indonesia (Persero) Tbk : TLKM pada subsektor telekomunikasi dan saham PT. Solusi Tunas Pratama Tbk (TBIG) pada subsektor konstruksi non bangunan. Namun gambar 1.1 memproyeksikan bahwa sektor Infrastruktur, Utilitas & Transportasi memiliki peluang bagus yang dapat menimbulkan ketertarikan bagi pihak investor untuk berinvestasi.

Indeks harga saham yang yang terdapat di BEI salah satunya Indeks Harga Saham Gabungan (IHSG), merupakan salah satu pedoman bagi investor dalam berinvestasi di pasar modal, khususnya saham. Indeks ini mencerminkan kondisi harga saham biasa dan harga saham preferen dari perusahaan tercatat di BEI (sumber: www.idx.co.id, diakses 27 Oktober 2015). Naik turunnya IHSG sangat bergantung kepada pergerakan harga saham di bursa. Apabila pergerakan harga saham secara umum bagus dan naik, maka IHSG akan naik juga. Begitupun sebaliknya, bila pergerakan harga saham kurang bagus atau turun maka IHSG pun akan ikut turun. Adapun pergerakan IHSG sepanjang tahun 2011-2015 ditunjukkan melalui Gambar 1.2

7 Gambar 1.2 Diagram Garis Indeks Harga Saham Gabungan 2011 – 2015

(sumber : IDX Statistic Book, data yang telah diolah)

Gambar 1.2 menunjukkan bahwa pasar modal Indonesia sepanjang tahun 2011-2015 cukup mengalami fluktuasi kearah yang positif. IHSG tahun 2011 tumbuh secara signifikan sebesar 1,03% menjadi 3821,99 dari akhir Desember 2010. Selanjutnya di tahun 2012 kembali meningkat sebesar 12,94% dari tahun 2011. IHSG tahun 2013 menurun sebesar 0.98% dari tahun 2012. IHSG tahun 2014 meningkat 22,29%, sedangkan di akhir Desember 2015 IHSG kembali menurun sebesar 12,13%. Reuters (Saputra&Manurung, 2013: 62) mengungkapkan, fenomena ini terus mendorong kenaikan harga saham yang tercatat di Bursa Efek Indonesia, sebab banyak analis percaya bahwa tren ini masih dapat diharapkan untuk kemajuan sebagai perekonomian Indonesia ke arah yang positif .

Kegiatan investasi yang dilakukan seorang investor untuk menginvestasikan dananya dalam saham adalah untuk mendapatkan return (keuntungan) berupa dividen dan capital gain (Bodie et al., 2009:47). Namun, investor disamping mengharapkan keuntungan juga harus memperhatikan risiko yang dapat menimbulkan kerugian. Salah satu risikonya yaitu kesalahan dalam mengira dan mengidentifikasi harga saham yang beredar. Untuk mengidentifikasi saham, sangat diperlukan menentukan nilai intrinsik saham yang dimaksud apakah menunjukkan harga benar (fair) atau mispriced. Maka dari itu cara yang paling umum adalah melakukan valuasi untuk memprediksi nilai saham yang akan dibeli.

3821,99 4316,69 4274,17 5226,94 4593,01 0 1000 2000 3000 4000 5000 6000 2011 2012 2013 2014 2015

Indeks Harga Saham Gabungan

per Akhir Tahun

8

Valuasi terhadap saham berguna untuk mengetahui nilai wajar suatu perusahaan. Nilai wajar perusahaan kemudian digunakan untuk menghitung harga saham, serta dapat digunakan untuk melakukan strategi investasi dalam mengantisipasi risiko yang dihadapi. Dengan melakukan valuasi investor mengetahui kapan waktu yang tepat untuk membeli (buy), menjual (sell) ataupun menyimpan (hold) saham. Maka dari itu alasan penelitan tentang valuasi saham diharapkan dapat menyediakan informasi sebelum menjadi keputusan investasi agar investor tidak membayar lebih untuk aset dari nilai wajar nya.

Valuasi saham dapat dilakukan dengan menggunakan metode Discounted Cash Flow (DCF) dan metode Relative Valuation. Mengutip pendapat Halim (2005:20) “nilai wajar perusahaan menjadi ukuran yang sangat penting bagi investor untuk mengambil keputusan dalam membeli saham suatu perusahaan.” Dalam menilai harga wajar suatu saham perusahaan dapat digunakan perhitungan dari arus kas perusahaan tersebut. Mengutip pendapat Koller, (2005:105) “We can value the company’s operations and subtract the value of all non equity financial claims (e.g.,debt), or we can value the equity cash flows directly”. Hal serupa juga dikatakan oleh Demarzo (2008: 286) bahwa “The valuation principle implies that to value any security, we must determine the expected cash flows that an investor will receive from owning. We begin our analysis of stock valuation by considering the cash flows for an investor.” Selain itu berdasarkan penelitian Damodaran (2002) dilakukan valuasi karena persepsi nilai harus didukung dengan realita yang menyiratkan bahwa harga yang dibayar untuk aset harus mencerminkan arus kas. Berdasarkan keempat konsep tersebut, dalam melakukan valuasi terhadap saham perusahaan salah satunya dapat dilakukan dengan menilai langsung arus kas atas ekuitas.

Maka dalam penelitian ini, metode valuasi DCF yang digunkan yaitu Free Cash Flow to Equity (FCFE). Alasan penelitian valuasi harga saham menggunakan FCFE karena :

1. Pola perhitungan FCFE dianggap lebih mencerminkan perusahaan yang sebenarnya. Hal tersebut karena setiap perusahaan mempunyai arus kas, dimana

9 nilai suatu aset dimasa sekarang berasal dari jumlah seluruh arus kas perusahaan baik yang nilai nya positif maupun negatif.

2. Hasil uji statistik yang menyatakan bahwa ada hubungan linear antara nilai intrinsik saham yang dihitung mengguakan metode FCFE dengan harga saham yang terbentuk di bursa. Sehingga metode FCFE layak untuk digunakan dalam melakukan valuasi saham.

Beberapa penelitian terdahulu yang melakukan valuasi harga saham dengan mengaplikasikan metode FCFE yaitu dalam skripsi Ariyanto (2012), penelitian menguji kemampuan metode valuasi dalam memperkirakan harga wajar saham di BEI sehingga meminimalisisr kerugian yang mungkin dederita investor, menggunakan constant growth FCFE menghasilkan 18 perusahaan dinilai overvalued dan 15 dinilai undervalued. Farooq & Thyagaraja (2014), menyimpulkan FCFE berguna bagi perusahaan yang tidak membayar dividen atau dalam kasus di mana dividen secara signifikan lebih tinggi atau lebih rendah dari FCFF. Sebagaimana kasus pada perusahaan publik di US tidak membayar dividen, membuat penggunaan dividend discount models menjadi sulit diterapkan. Sehingga praktisi cenderung menyukai FCFF/FCFE discount model. Hal ini mendukung keadaan penelitian saat ini karena melakukan valuasi pada perusahaan sektor-sektor infrastruktur, utilitas & transportasi dimana perusahaan yang terdaftar di sektor tersebut mayoritas tidak membagikan dividen.

Selanjutnya dari metode Relative Valuation, alasan penelitian menggunakan Price Earning Ratio (PER) karena :

1. PER merefleksikan mood sekarang berkaitan dengan pasar ( Asnawi & Wijaya, 2010:135)

2. PER adalah metode yang memiliki penyimpangan paling rendah berdasarkan indikator RSME, yang berarti metode PER adalah metode valuasi harga saham yang dinilai baik dalam mengestimasi nilai wajar saham (Noor, 2014).

Penelitian terdahulu yang mengaplikasikan metode PER diantaranya Nuraini (2014) mengemukakan bahwa PER merupakan aspek paling menarik dalam analisis keuangan, karena keunggulannya yaitu mudah dan sederhana dalam penerapannya. Penelitiannya menunjukkan pertumbuhan laba suatu perusahaan sebesar 1% akan

10

menyebabkan kenaikan PER saham perusahaan tersebut sebesar 2,3%. Jaiprakash (2014), melakukan penelitian menggunakan Price Earning Ratio berbagai versi (seperti trailing, forward, operating dan Shiller’s). Penelitian menyimpulkan bahwa valuasi saham adalah konsep yang sangat penting dan relevan dalam membantu investor.

Adapun objek penelitian ini adalah perusahaan yang terdaftar dalam sektor Infrastruktur, Utilitas & Transportasi di Bursa Efek Indonesia. Hal ini dipilih karena tren pembangunan proyek infrastruktur yang terus menjadi prioritas pemerintah Indonesia saat ini, namun aktivitas perdagangan saham perusahaan-perusahaan pada sektor ini masih kurang aktif. Maka dari itu penulis tertarik untuk melakukan valuasi harga saham dengan mengacu pada harga saham tahun 2011 sampai 2015 dan laporan keuangan perusahaan yang telah diaudit untuk tahun 2011 sampai dengan tahun 2015 dengan judul: ANALISIS VALUASI HARGA SAHAM DENGAN FREE CASH FLOW TO EQUITY (FCFE) DAN PRICE EARNING RATIO (PER) (Studi pada Sektor Infrastruktur, Utilitas & Transportasi yang terdaftar di BEI periode 2011 – 2015 )

1.3 Perumusan Masalah

Proyek infrastruktur nasional terus menjadi perhatian pemerintah. Hal tersebut memberi peluang kepada investor untuk berinvestasi pada perusahaan-perusahaan go public yang mendukung pembangunan infrastruktur, seperti perusahaan yang terdaftar di BEI pada sektor infrastruktur, utilitas & transportasi. Dalam berinvestasi, investor memiliki risiko kesalahan dalam mengira dan mengidentifikasi harga saham yang beredar di pasar modal. Berdasarkan hasil penelitian terdahulu oleh Farooq & Thyagaraja (2014), diketahui bahwa metode valuasi FCFE merupakan metode yang paling diandalkan untuk memperoleh nilai wajar perusahaan.

Dan, hasil literatur dari penelitian Nuraini (2014), diketahui bahwa metode lain yang lebih mudah untuk melakukan valuasi saham yaitu Price Earning Ratio (PER). Maka dengan itu penelitian ini melakukan valuasi saham menggunakan dua pendekatan. Valuasi saham metode diskonto arus kas menggunakan Free Cash

11 Flow to Equity (FCFE) dan valuasi relatif menggunakan Price Earning Ratio (PER).

1.4 Pertanyaan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang sudah dijelaskan sebelumnya, maka pertanyaan penelitian ini sebagai berikut :

1. Bagaimana harga saham perusahaan sektor infrastruktur, utilitas & transportasi BEI periode 2011-2015 menggunakan metode valuasi Free Cash Flow to Equity (FCFE) ?

2. Bagaimana harga saham perusahaan sektor infrastruktur, utilitas & transportasi BEI periode 2011-2015 berdasarkan metode valuasi Price Earning Ratio (PER) ?

3. Berdasarkan metode valuasi, apakah kondisi harga saham tiap-tiap perusahaan sektor infrastruktur, utilitas & transportasi BEI berada dalam kategori undervalued, fair valued atau overvalued terhadap harga saham di pasar ? 1.5 Tujuan Penelitian

Tujuan yang ingin dicapai pada penelitian ini , yaitu :

1. Untuk mengetahui harga saham tiap perusahaan sektor infrastruktur, utilitas & transportasi berdasarkan metode valuasi Free Cash Flow to Equity (FCFE) 2. Untuk mengetahui harga saham tiap perusahaan sektor infrastruktur, utilitas &

transportasi berdasarkan metode valuasi Price Earning Ratio (PER)

3. Untuk mengetahui kondisi harga saham masing-masing perusahaan sektor infrastruktur, utilitas & transportasi dari hasil valuasi

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat kepada pihak yang berkepentingan dilihat dari 2 aspek sebagai berikut :

1.6.1 Aspek Teoritis

1. Studi ini memberikan pengetahuan mengenai valuasi harga saham dengan metode Free Cash Flow to Equity (FCFE) dan Price Earning Ratio (PER) bagi perusahaan sektor infrastruktur, utilitas & transportasi.

12

2. Studi ini selanjutnya berguna untuk menentuan keputusan dalam investasi saham. Diantaranya keputusan untuk membeli, menahan atau menjual saham berdasarkan kategori hasil valuasi saham (undervalued, fairvalued atau overvalued).

3. serta diharapkan temuan-temuan yang diperoleh dapat memperkaya wacana ilmiah mengenai metode valuasi FCFE dan metode PER.

1.6.2 Aspek Praktis

Informasi yang diperoleh dari hasil penelitian ini, diharapkan dapat berguna bagi: 1. Investor, dalam menganalisis harga saham di Bursa Efek Indonesia dalam

membuat keputusan investasi.

2. Perusahaan, dalam menjelaskan harga saham di bursa, sehingga metode ini dapat digunakan untuk menentukan harga saham pada saat right issue, akuisisi, transaksi merger, ataupun pada saat IPO.

3. Peneliti selanjutnya, sebagai bahan referensi yang berhubungan dengan metode valuasi FCFE dan PER.

1.7 Ruang Lingkup Penelitian

Penelitian ini adalah tentang mengukur nilai intrinsik perusahaan pada sektor infrastruktur, utilitas & transportasi yang terdaftar di BEI, untuk mengetahui apakah harga pasar saham perusahaan-perusahaan tersebut dalam kategori undervalued , overvalued atau fair.

1.7.1 Lokasi dan Objek Penelitian

Agar penelitian ini dapat memberikan pemahaman yang terarah, maka penulis membatasi ruang lingkup pada :

1. Lokasi penelitian adalah Bursa Efek Indonesia (BEI) melalui website resmi (www.idx.co.id).

2. Objek penelitian adalah perusahaan go public sektor infrastruktur, utilitas & transportasi di Bursa Efek Indonesia tahun 2011 – 2015.

13 1.7.2 Waktu dan Periode Penelitian

Penelitian ini dilakukan di tahun 2016, kurang lebih sejak bulan Februari sampai dengan bulan Juni. Adapun periode penelitian yaitu dari 2011 sampai 2015.

1.8 Sistematika Penulisan Tugas Akhir

Pembahasan dalam penelitian ini dibagi menjadi lima bab yang terdiri dari beberapa sub-bab. Adapun sistematika penulisan penelitian ini secara garis besar adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini berisi gambaran umum objek penelitian, latar belakang masalah, perumusan masalah, tujuan penelitian, kegunaan penelitian secara teoritis dan praktis, ruang lingkup penelitian yang menjelaskan dengan rinci batasan dan cakupan penelitian, serta sistematika penulisan secara umum.

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Pada bab ini berisi rangkuman teori yang akan digunakan sebagai acuan dasar bagi penelitian, khususnya mengenai valuasi saham menggunakan metode Free Cash Flow to Equity (FCFE) dan Price Earning Ratio (PER). Pada bab ini juga menguraikan penelitian terdahulu sebagai acuan penelitian, serta pengembangan kerangka pemikiran yang membahas rangkaian pola pikir untuk menggambarkan masalah penelitian.

BAB III METODE PENELITIAN

Pada bab ini menjelaskan mengenai karakteristik penelitian, alat pengumpulan data, tahapan pelaksanaan penelitian, populasi dan sampel, pengumpulan data dan sumber data, validitas dan teknik analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini hasil penelitian serta pembahasannya diuraikan secara kronologis sesuai perumusan masalah, sehingga menjawab pertanyaan penelitian. Uraian tersebut diantaranya berisi proyeksi laporan keuangan serta metode valuasi harga

14

saham berdasarkan teori yang telah dipaparkan di BAB II. Yaitu tentang pembahasan analisis valuasi harga saham dengan Free Cash Flow To Equity (FCFE) dan Price Earning Ratio (PER) pada sektor infrastruktur yang terdaftar di BEI periode 2011 – 2015 dan melakukan pengujian hasil valuasi dengan harga saham yang beredar di bursa.

BAB V KESIMPULAN DAN SARAN

Pada bab ini berisi kesimpulan dan saran dari analisis yag dibuat dan pembahasan pada bab sebelumnya. Serta berisi rekomendasi bagi investor, trader, dan pihak lain yang menggunakan metode valuasi dalam menganalisis saham sehubungan dengan keputusan investasi yang akan dibuat.