PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP KINERJA KEUANGAN

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mendapatkan bukti empiris terhadap pengujian pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap nilai perusahaan (Tobin’s Q)

“Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Coperate Governance Sebagai Variabel Pemoderasi.”...

Dengan ini saya menyatakan bahwa skripsi dengan judul : “PENGARUH KINERJA LINGKUNGAN TERHADAP KINERJA KEUANGAN DENGAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI

Dengan judul : PENGARUH KINERJA KEUANGAN, KAPITALISASI PASAR DAN UKURAN PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (Studi Pada Perusahaan

bagi peneliti dalam melakukan penelitian dengan judul “Pengaruh Ukuran Perusahaan, Profitabilitas, dan Leverage Terhadap Pengungkapan Corporate Social Responsibility

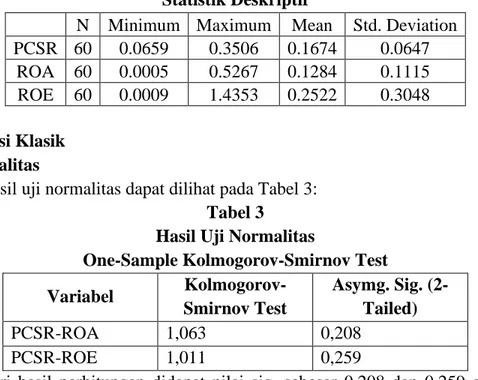

Berdasarkan hasil penelitian yang telah dilakukan tentang pengaruh pengungkapan corporate social responsibility terhadap kinerja keuangan perusahaan (ROA, ROE

Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial dengan Pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel

Erwin Saraswati, Ak., CPMA., CSRS., CA ABSTRAK Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh pengungkapan Corporate Social Responsibility CSR dalam laporan tahunan