No Daftar: 271/UN40.7.D1/LT/2015

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENGALAMAN AUDITOR DAN ETIKA

PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

(Studi Pada Auditor di Kantor Akuntan Publik di Kota Bandung)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: MELANI SARASWATI

1106019

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENGALAMAN AUDITOR DAN ETIKA

PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

(Studi Pada Auditor di Kantor Akuntan Publik di Kota Bandung)

Oleh Melani Saraswati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Melani Saraswati 2015 Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi Undang-Undang.

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

(Studi Pada Auditor di Kantor Akuntan Publik di Kota Bandung)

Oleh: Melani Saraswati

Pembimbing: Indah Fitriani, SE., M.Ak., Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah pengalaman auditor berpengaruh positif atau tidak terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung dan untuk mengetahui apakah etika profesi berpengaruh positif atau tidak terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung. Data yang digunakan adalah data primer yang diperoleh dari 48 auditor di Kantor Akuntan Publik di Kota Bandung. Metode yang digunakan dalam penelitian ini adalah metode kombinasi kuantitatif dan kualitatif dengan model penelitian sequential explanatory dimana digunakan data primer berupa kuesioner dan wawancara. Analisis yang digunakan adalah analisis korelasi Pearson Product Moment dengan IBM SPSS 20 for windows untuk menguji hipotesis apakah pengalaman auditor berpengaruh positif terhadap penyelesaian dilema etika dan apakah etika profesi berpengaruh positif terhadap penyelesaian dilema etika. Hasil penelitian ini menunjukkan bahwa pengalaman auditor berpengaruh positif terhadap penyelesaian dilema etika dan etika profesi berpengaruh positif terhadap penyelesaian dilema etika.

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF AUDITORS EXPERIENCE AND PROFESSIONAL ETHICS TOWARD COMPLETION OF ETHICAL DILEMMA

(Study on Auditors in Public Accountant Firms in Bandung)

By : Melani Saraswati

Supervisor : Indah Fitriani, SE., M.Ak., Ak

ABSTRACT

This study aims to determine whether auditors experience give a positive effect or not toward completion of ethical dilemma in Public Accountant Firms in Bandung and to determine whether proffesional ethics give a positive effect or not toward completion of ethical dilemma in Public Accountant Firms in Bandung. Data used are primary data collected from 48 auditors at Public Accountant Firms in Bandung. The method used in this study is a mixed method of quantitative and qualitative with sequential explanatory research model which is used primary data in the form of questionnaire and interview. Analysis of the data used is the analysis of Pearson Product Moment with IBM SPSS 20 for windows to test the hypotheses is that auditors experience give a positive effect to completion of ethical dilemma and proffesional ethics give a positive effect to completion of ethical dilemma. The results show that auditors experience has positive influence toward completion of ethical dilemma while proffesional ethics has positive influence toward completion of ethical dilemma.

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ABSTRACT

KATA PENGANTAR...i

UCAPAN TERIMAKASIH...ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN...ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 7

1.4 Kegunaan penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS...8

2.1 Kajian Pustaka ... 8

2.1.1 Audit ... 8

2.1.1.1 Pengertian Audit ... 8

2.1.1.2 Jenis-jenis Audit ... 8

2.1.1.3 Standar Audit ... 10

2.1.1.4 Jenis-jenis Auditor ... 11

2.1.1.5 Kantor Akuntan Publik ... 12

2.1.1.6 Jasa yang Dihasilkan Akuntan Publik ... 14

2.1.2 Pengalaman Auditor ... 15

2.1.3 Etika Profesi ... 18

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5 Pengalaman Auditor dan Dilema Etika ... 23

2.1.6 Etika Profesi dan Dilema Etika ... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Pemikiran ... 27

2.4 Hipotesis ... 30

BAB III OBJEK DAN METODE PENELITIAN ... 31

3.1 Objek Penelitian ... 31

3.2 Metode Penelitian... 31

3.2.1 Desain Penelitian ... 31

3.2.2 Definisi dan Operasionalisasi Variabel ... 32

3.2.2.1 Definisi Variabel...32

3.2.2.2 Operasionalisasi Variabel...33

3.2.3 Populasi dan Sampel Penelitian ... 34

3.2.3.1 Populasi Penelitian ... 34

3.2.3.2 Sampel Penelitian ... 34

3.2.4 Teknik Pengumpulan Data ... 35

3.2.5 Uji Instrument Penelitian ... 36

3.2.5.1 Uji Validitas ... 36

3.2.5.2 Uji Reliabilitas ... 37

3.2.6 Teknik Analisis Data...38

3.2.7 Uji Asumsi Klasik ... 40

3.2.7.1 Uji Normalitas Data ... 40

3.2.8 Uji Hipotesis...41

3.2.8.1 Hipotesis Statistik...41

3.2.8.2 Uji Hipotesis...41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...44

4.1 Hasil Penelitian...44

4.1.1 Tinjauan Umum Tentang Subjek Penelitian...44

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.2 Profil Kantor Akuntan Publik...46

4.1.1.3 Struktur Organisasi Kantor Akuntan Publik...52

4.1.1.4 Data Responden...52

4.1.2 Deskripsi Data Variabel Penelitian...55

4.1.2.1 Pengujian Validitas Instrumen...55

4.1.2.3 Pengujian Reliabilitas Instrumen...57

4.1.2.4 Deskripsi Variabel Pengalaman Auditor...59

4.1.2.5 Deskripsi Variabel Etika Profesi...60

4.1.2.6 Deskripsi Variabel Penyelesaian Dilema Etika...62

4.1.2.7 Uji Normalitas Data...64

4.1.2.8 Analisis Korelasi...65

4.1.2.9 Hasil Wawancara...67

4.2 Pembahasan...68

4.2.1 Pengaruh Pengalaman Auditor terhadap Penyelesaian Dilema...69

4.2.2 Pengaruh Etika Profesi terhadap Penyelesaian Dilema Etika...71

BAB V KESIMPULAN DAN SARAN...73

5.1 Kesimpulan...73

5.2 Saran...73

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Kasus KAP dan AP di Kota Bandung yang dikenakan sanksi ... 4

Tabel 2.1 Level dan Tanggung Jawab Akuntan Publik ... 13

Tabel 2.2 Penelitian Terdahulu ... 25

Tabel 3.1 Tabel Operasionalisasi Variabel ... 33

Tabel 3.2 Bobot Skor Jawaban Kuesioner ... 38

Tabel 3.3 Format Tabulasi ... 39

Tabel 3.4 Interpretasi Skor ... 40

Tabel 3.5 Interpretasi Koefisien Korelasi...42

Tabel 4.1 Daftar KAP di Kota Bandung yang Menerima Kuesioner...46

Tabel 4.2 Jenis Kelamin Responden...52

Tabel 4.3 Usia Responden...53

Tabel 4.4 Pendidikan Terakhir Responden...53

Tabel 4.5 Lama Bekerja Responden...54

Tabel 4.6 Tempat Bekerja Responden...54

Tabel 4.7 Hasil Uji Validitas Variabel Etika Profesi...56

Tabel 4.8 Hasil Uji Validitas Variabel Penyelesaian Dilema Etika...57

Tabel 4.9 Hasil Uji Reliabilitas...58

Tabel 4.10 Rekapitulasi Jawaban Variabel Pengalaman Auditor...59

Tabel 4.11 Rekapitulasi Jawaban Variabel Etika Profesi...60

Tabel 4.12 Rekapitulasi Jawaban Variabel Penyelesaiaan Dilema Etika...62

Tabel 4.13 Hasil Uji Normalitas...68

Tabel 4.14 Hasil Perhitungan Uji Hipotesis 1...65

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Lampiran 2 Tabulasi Data

Lampiran 3 Output Pengujian SPSS Lampiran 4 Hasil wawancara

Lampiran 5 Formulir Frekuensi Bimbingan

Lampiran 6 Lembar Pengesahan Usulan Penelitian

Lampiran 7 Lembar Persetujuan Perbaikan (Revisi) Draft Usulan Penelitian Lampiran 8 Matriks Perbaikan Seminar Usulan Penelitian

Lampiran 9 Lembar Pengesahan Sidang

Lampiran 10 Lembar Persetujuan Perbaikan (Revisi) Sidang Lampiran 11 Matriks Perbaikan Sidang

Lampiran 12 Surat Permohonan Izin Penyebaran kuesioner Lampiran 13 Surat Pemberian Izin Penelitian

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Berkembangnya dunia bisnis saat ini mengakibatkan persaingan antar perusahaan semakin meningkat serta masalah yang muncul menjadi semakin kompleks. Hal ini menyebabkan informasi akuntansi sangat dibutuhkan oleh banyak pihak. Oleh sebab itu, profesi akuntan memiliki peranan penting dalam perekonomian dan kelancaran pelaksanaan bisnis. Akuntan berperan dalam peningkatan kualitas dan kredibilitas informasi keuangan, serta mendorong peningkatan good corporate governance. Salah satu tugas yang paling sentral yang biasa dilakukan adalah jasa atestasi atau pemeriksaan.

Sejak terkuaknya malapraktik bisnis manipulasi keuangan yang melibatkan akuntan dan menunjukkan bahwa akuntan telah melanggar prinsip dasar etika profesi mereka sebagai seorang akuntan, membuat masyarakat mempertanyakan kredibilitas profesi akuntan. Padahal, profesi ini mendapat kepercayaan dari publik untuk membuktikan kewajaran suatu laporan keuangan perusahaan. Kepercayaan masyarakat perlu dipulihkan kembali dan hal itu sepenuhnya tergantung pada praktek profesional yang dijalankan oleh para akuntan saat ini. Pengambilan keputusan atas laporan keuangan klien sangat dipengaruhi oleh sikap dan perilaku akuntan terutama ketika akuntan sedang mengalami dilema etika.

Dilema etika merupakan situasi yang dihadapi oleh seseorang dimana ia harus mengambil keputusan tentang perilaku yang tepat (Arens, 2011:100). Sehubungan dengan keadaan tersebut, seorang akuntan dalam melaksanakan tugasnya harus berlandaskan pada standar moral dan etika profesi yang telah ditetapkan.

2

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

publik/auditor dalam Standar Profesional Akuntan Publik tahun 2013 seksi 200.18, bahwa auditor harus mematuhi prinsip dasar yaitu integritas, objektivitas, kompetensi dan kecermatan profesional, kerahasiaan, dan perilaku profesional. Dilema etika dapat terjadi ketika munculnya ketidaksepakatan antara auditor dengan klien mengenai aspek fungsi dan tujuan dari pemeriksaan audit. Konflik audit akan berkembang ketika auditor harus mengungkapkan suatu informasi akan tetapi klien tidak menginginkan informasi tersebut dipublikasikan. Dalam keadaan ini, klien dapat mempengaruhi proses audit yang dilakukan oleh auditor. Klien dapat menekan auditor untuk melakukan tindakan yang melanggar standar pemeriksaan. Dalam keadaan seperti ini, auditor dihadapkan pada pilihan-pilihan keputusan yang saling bertentangan terkait dengan aktivitas pemeriksaan yang dilakukannya. Apabila auditor memenuhi tuntutan klien, maka auditor tersebut telah melanggar standar pemeriksaan dan kode etik profesinya. Akan tetapi, apabila auditor memutuskan untuk tidak memenuhi tuntutan klien, maka ia akan mendapat tekanan atau bahkan pemutusan hubungan kerja dengan klien tersebut.

3

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dulu adalah salah satu perusahaan akuntan Big Five. Setelah Andersen jatuh pada tahun 2002, KPMG mengakuisisi unit perusahaan ini di Jepang, kemudian berganti nama menjadi Asahi & Co. Sejak saat itu, audit Olympus diambil alih oleh Asahi & Co. KPMG masih menjadi auditor untuk Olympus hingga tahun 2009 yang kemudian pada akhir tahun beralih ke Ernest & Young. Selama 8 tahun KPMG melakukan audit, perusahaan akuntan ternama itu tidak mengungkapkan terjadinya masalah dalam pemberian opini atas laporan keuangan selama mengaudit laporan keuangan perusahaan tersebut. (m.detik.com, 08 November 2011)

Di Indonesia juga terjadi contoh kasus audit mengenai dilema etika yang dihadapi KAP di Indonesia. Audit KAP Eddi Pianto & Rekan terhadap PT.Telkom adalah salah satunya. Kasus berawal dari penolakan KAP Haryanto Sahari & Rekan untuk memberikan laporan audit sebelumnya sebagai acuan audit. KAP Eddi Pianto & Rekan mengalami kesulitan untuk mendapatkan penjelasan atas audit sebelumnya, sehingga terjadi keterlambatan pelaporan keuangan dan konsekuensi dari keterlambatan tersebut adalah pemberian sanksi terhadap KAP Eddi Pianto & Rekan. Hal ini membuktikan bahwa auditor harus bersikap profesional serta dapat mengambil keputusan yang cepat dan tepat pada saat mengalami dilema etika (Gde Herry, 2013)

4

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

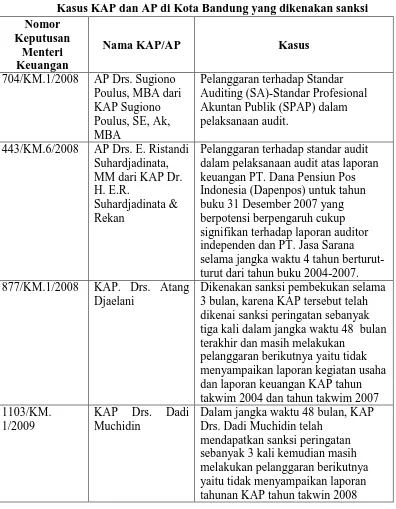

Kasus pelanggaran terhadap profesi akuntan publik juga terjadi di Kota Bandung, yakni dengan dibekukannya izin beberapa KAP dan Akuntan Publik (AP) yang dijelaskan dalam uraian dibawah ini:

Tabel 1.1

Kasus KAP dan AP di Kota Bandung yang dikenakan sanksi Nomor

Keputusan Menteri Keuangan

Nama KAP/AP Kasus

704/KM.1/2008 AP Drs. Sugiono Poulus, MBA dari

443/KM.6/2008 AP Drs. E. Ristandi Suhardjadinata, dalam pelaksanaan audit atas laporan keuangan PT. Dana Pensiun Pos Indonesia (Dapenpos) untuk tahun buku 31 Desember 2007 yang berpotensi berpengaruh cukup signifikan terhadap laporan auditor independen dan PT. Jasa Sarana selama jangka waktu 4 tahun berturut-turut dari tahun buku 2004-2007. 877/KM.1/2008 KAP. Drs. Atang

Djaelani

Dikenakan sanksi pembekukan selama 3 bulan, karena KAP tersebut telah dikenai sanksi peringatan sebanyak tiga kali dalam jangka waktu 48 bulan terakhir dan masih melakukan

pelanggaran berikutnya yaitu tidak menyampaikan laporan kegiatan usaha dan laporan keuangan KAP tahun takwim 2004 dan tahun takwim 2007 1103/KM.

1/2009

KAP Drs. Dadi Muchidin

Dalam jangka waktu 48 bulan, KAP Drs. Dadi Muchidin telah

5

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1140/KM.1/200

9

AP Drs. Dadi Muchidin

Sesuai dengan ketentuan Pasal 71 ayat (3) Peraturan Menteri Keuangan bahwa izin AP Pemimpin KAP dibekukan apabila izin usaha KAP dibekukan.

Sumber: data yang telah diolah dari finance.detik.com

Kasus-kasus yang terjadi pada auditor selaku pihak yang independen tidak akan terjadi apabila auditor memiliki kemampuan untuk mematuhi dan menerapkan nilai-nilai etika profesinya. Oleh karena itu, dengan terjadinya kasus tersebut diharapkan dapat memberikan kesadaran untuk lebih memperhatikan etika dalam melaksanakan pekerjaan profesi akuntansi. Karena seorang profesional akuntansi, hendak melaksanakan tugasnya berdasar pada kode etik standar profesi yang telah ditetapkan, karena kode etik merupakan pedoman yang wajib dilaksanakan oleh setiap profesi termasuk auditor. Bekerja dengan berlandaskan pada kode etik, dapat berpengaruh pada pertimbangan etik yang kan diambil ketika auditor sedang mengalami dilema etika.

Salah satu determinan penting untuk melakukan pertimbangan dalam pengambilan keputusan adalah faktor yang secara unik berhubungan dengan individu pengambil keputusan dan variabel-variabel yang merupakan hasil dari proses sosialisasi dan pengembangan masing-masing individu. Faktor individu tersebut adalah pengalaman dan etika profesi.

6

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penting dalam memprediksi kinerja akuntan publik, sehingga pengalaman menjadi salah satu persyaratan dalam memperoleh ijin menjadi akuntan publik.

Faktor lain yang dapat mempengaruhi auditor dalam melakukan pertimbangan saat menghadapi dilema etika adalah etika profesi. Sebagai seorang profesional, auditor harus melaksanakan setiap penugasannya dengan menjunjung tinggi seluruh prinsip etika. Jika tidak memenuhi salah satu dari prinsip tersebut, maka auditor akan diragukan dan tidak berhasil dalam penugasannya. Penelitian mengenai etika profesi yang dilakukan oleh Muawanah dan Indriantoro (2001) menyatakan bahwa etika profesi berpengaruh secara signifikan terhadap perilaku auditor eksternal dalam situasi konflik audit. Berbeda dengan penelitian sebelumnya, penelitian Maghfirah Gusti dan Syahril Ali (2008) menyebutkan bahwa etika tidak mempunyai hubungan yang signifikan dengan ketepatan pemberian opini auditor. Ketepatan pemberian opini auditor merupakan salah satu hasil auditor setelah melakukan pertimbangan atas deteksi kecurangan yang dilakukan.

Penelitian yang dilakukan oleh Anggun Pribadi Prasetyo (2010) menyebutkan bahwa pengalaman auditor tidak memiliki pengaruh terhadap perilaku auditor dalam situasi konflik audit. Sedangkan penelitian yang dilakukan oleh Harry Try Putuhardja (2014) menunjukkan bahwa pengalaman berpengaruh terhadap penyelesaian dilema etika.

Adanya perbedaan hasil penelitian diantara penelitian terdahulu menjadi dasar bagi penulis untuk melakukan penelitian kembali mengenai pengaruh pengalaman dan etika profesi terhadap penyelesaian dilema etika. Selain itu, belum adanya penelitian mengenai objek yang diangkat merupakan salah satu alasan penulis ingin melakukan penelitian ini. Adapun perbedaan penelitian ini dengan penelitian terdahulu yaitu penulis memilih KAP di Bandung sebagai objek penelitian karena memiliki karakteristik dan tingkat rintangan yang dihadapi berbeda dibandingkan dengan KAP yang ada di kota lain.

7

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Auditor dan Etika Profesi Terhadap Penyelesaian Dilema Etika (Studi Pada Auditor Di Kantor Akuntan Publik Di Kota Bandung) ”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan yang akan dikemukakan dalam penelitian ini adalah sebagai berikut:

1. Apakah pengalaman auditor berpengaruh positif terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung?

2. Apakah etika profesi berpengaruh positif terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung?

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penulis melakukan penelitian ini adalah untuk membuktikan dugaan dan memberikan kesimpulan mengenai berpengaruh positif atau tidak pengalaman auditor dan etika profesi terhadap penyelesaian dilema etika pada auditor di Kantor Akuntan Publik di Kota Bandung.

1.3.2 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan sebelumnya, maka tujuan dari penelitian ini adalah untuk:

1. Mengetahui apakah pengalaman auditor berpengaruh positif atau tidak terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung.

2. Mengetahui apakah etika profesi berpengaruh positif atau tidak terhadap penyelesaian dilema etika di Kantor Akuntan Publik di Kota Bandung. 1.4 Kegunaan penelitian

Adapun kegunaan hasil penelitian baik secara teoritis maupun praktis adalah sebagai berikut:

1. Kegunaan Teoritis

8

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Kegunaan Praktis

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau variabel. Objek penelitian ditemukan melekat pada subjek penelitian (Suharsimi Arikunto, 2010:118). Objek penelitian merupakan sasaran dengan tujuan dan kegunaan untuk mendapatkan data tertentu. Penelitian ini akan menguji sejauh mana Pengalaman Auditor dan Etika Profesi berpengaruh terhadap Penyelesaian Dilema Etika.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Arikunto (2010:90) menyatakan bahwa desain penelitian adalah rencana atau rancangan sebagai ancar-ancar kegiatan yang akan dilaksanakan. Sedangkan metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan tertentu dan kegunaan tertentu (Sugiyono, 2013:1)

Dalam penelitian ini, penulis menggunakan metode penelitian kombinasi (mixed methods). Menurut Sugiyono (2011:397), metode penelitian kombinasi

(mixed methods) adalah perpaduan antara metode penelitian kualitatif dan

kuantitatif. Sebagai sebuah metode penelitian, mixed methods berfokus pada pengumpulan, penganalisisan, dan pancampuran data kuantitatif dan kualitatif dalam suatu penelitian tunggal. Alasan mengapa peneliti menggunakan metode kombinasi ini adalah sebagai sarana konfirmasi lebih lanjut informasi yang telah diperoleh peneliti sehingga menghasilkan temuan-temuan yang lebih valid.

Menurut Creswell (Sugiyono: 406-407) pembagian tipe dalam penelitian mixed methods dapat dibagi menjadi dua model utama yakni sequential (urutan)

32

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(campuran kuantitatif dan kualitatif secara berimbang) dan model concurrent embedded (campuran penguatan/metode kedua memperkuat metode pertama).

Berdasarkan pembagian tipe penelitian mixed methods, penulis menggunakan desain tipe sequential explanatory (model urutan pembuktian). Desain tipe ini dilakukan dalam waktu yang berbeda. Pada penelitian ini, pengumpulan data dan analisis data urutan pertama dilakukan dengan menggunakan metode kuantitatif dan pengumpulan data dan analisis data menggunakan metode kualitatif ada pada urutan kedua. Jadi, metode kualitatif pada penelitian ini adalah sarana konfirmasi pembuktian mengenai hasil penelitian yang dihasilkan menggunakan metode kuantitatif.

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1 Definisi Variabel

Menurut Sugiyono (2013:2) “Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Variabel dapat diartikan sebagai hal yang menjadi objek pengamatan penelitian atau sering juga dikatakan sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Berdasarkan judul yang telah dikemukakan sebelumnya yaitu Pengaruh Pengalaman Auditor dan Etika Profesi terhadap Penyelesaian Dilema Etika, maka terdapat tiga variabel yang akan diuji dalam penelitian ini, yaitu:

1. Pengalaman Auditor sebagai variabel independen pertama (X1)

Menurut Mulyadi (2002:24) pengalaman auditor adalah akumulasi gabungan dari semua yang diperoleh melalui interaksi.

2. Etika Profesi sebagai variabel independen kedua (X2)

Etika profesi merupakan prinsip moral atau aturan yang digunakan untuk mengatur perilaku anggotanya yang akan menjadi panduan standar untuk mengatasi berbagai keragaman tindakan etis anggota profesi karena latar belakang yang berbeda (Ludigdo, 2007:55).

33

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Arens (2011:100), dilema etika adalah situasi yang dihadapi oleh seseorang di mana ia harus mengambil keputusan tentang perilaku yang tepat.

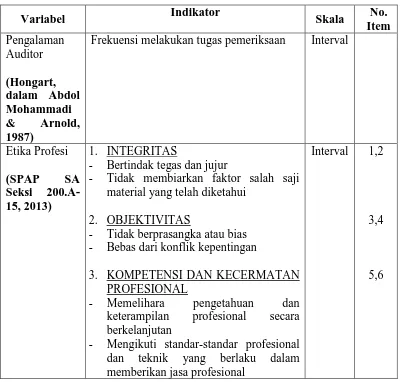

3.2.2.2 Operasionalisasi Variabel

Untuk memudahkan penulis dalam meneliti setiap variabel yang ada, maka pada operasionalisasi variabel, variabel-variabel yang telah disebutkan di atas dikembangkan ke dalam beberapa sub variabel dan indikator – indikator yang dijabarkan dalam bentuk kuesioner yang akan dijawab oleh responden. Untuk memahami lebih jelas mengenai variabel - variabel tersebut, maka operasionalisasi variabel dalam penelitian ini dijabarkan pada tabel dibawah ini :

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Indikator Skala No.

Item

1. Frekuensi melakukan tugas pemeriksaan Interval

Etika Profesi (SPAP SA Seksi 200.A-15, 2013)

1. INTEGRITAS

- Bertindak tegas dan jujur

- Tidak membiarkan faktor salah saji material yang telah diketahui

2. OBJEKTIVITAS

- Tidak berprasangka atau bias - Bebas dari konflik kepentingan

3. KOMPETENSI DAN KECERMATAN

PROFESIONAL

- Memelihara pengetahuan dan keterampilan profesional secara berkelanjutan

- Mengikuti standar-standar profesional dan teknik yang berlaku dalam memberikan jasa profesional

Interval 1,2

3,4

34

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4. KERAHASIAAN

- Menghormati kerahasiaan informasi yang diperoleh

- Tidak mengungkapkan informasi apapun pada pihak ketiga tanpa izin yang benar

5. PERILAKU PROFESIONAL

- Patuh pada hukum dan perundang-undangan yang relevan

- Menghindari tindakan yang dapat mendiskreditkan profesi

1. Memperoleh fakta yang relevan 2. Mengidentifikasi isu-isu etis

berdasarkan fakta

3. Menentukan pihak yang akan terpengaruh akibat dari dilema etika dan bagaimana setiap pihak atau kelompok itu terpengaruhi

4. Mengidentifikasi berbagai alternatif yang tersedia dalam menyelesaikan dilema etika

5. Mengidentifikasi konsekuensi yang mungkin terjadi dari setiap alternatif 6. Memutuskan tindakan yang tepat

Interval 1,2

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi Penelitian

35

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

auditor yang bekerja di KAP di Kota Bandung yang diperoleh dari hasil pra penelitian adalah sebanyak 224 auditor.

3.2.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono 2013:62). Dari populasi tersebut tidak semua populasi dijadikan sampel. Pada penelitian ini dengan menggunakan probability sampling. Teknik yang digunakan adalah Proportionate Stratified Sampling yaitu

pengambilan anggota sampel dari populasi yang memiliki anggota yang tidak homogen dan berstrata secara proporsional (Sugiyono, 2012:118). Kuesioner dibagi secara proporsional sesuai dengan jumlah auditor dalam suatu KAP. Secara keseluruhan, peneliti menyebar 85 kuesioner kepada auditor yang bekerja di KAP di Kota Bandung. Akan tetapi, kuesioner yang kembali adalah sebanyak 48 kuesioner sebagaimana terlampir dalam lampiran. Maka dari itu, tingkat pengembalian kuesioner adalah sebesar 56,47%.

3.2.4 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Pengertian data primer menurut Sugiyono (2012:193) adalah “Sumber data yang

langsung memberikan data kepada pengumpul data”. Data yang digunakan

sebagai dasar dalam penelitian ini sebagai dasar untuk menguji hipotesis adalah data yang diperoleh langsung dari subjek yang diteliti. Pada penelitian ini akan digunakan dua sumber data primer, yaitu :

1. Kuesioner

36

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kuesioner dilakukan secara langsung oleh reponden dengan memberi tanda pada jawaban yang telah disediakan. Kuesioner yang diberikan kepada responden telampir dalam lampiran karya ilmiah ini.

2. Wawancara

Menurut Sugiyono (2011:194) wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti. Teknik wawancara yang akan digunakan pada penelitian ini adalah wawancara terstruktur. Wawancara ini dilakukan kepada 2 auditor yang berasal dari KAP yang berbeda. Wawancara terkait dengan masalah turnover di KAP dan mengenai penyelesaian dilema etika.

3.2.5 Uji Instrument Penelitian

Uji instrument penelitian merupakan suatu cara untuk mengukur, mengolah dan menganalisis data. Analisis data merupakan proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca, dipahami dan diinterpretasikan. Data yang akan dianalisis merupakan data hasil survey dari lapangan (kuesioner).

Pengumpulan data dalam penelitian ini dilakukan melalui kuesioner, maka diperlukan suatu alat ukur atau skala tes yang valid dan dapat diandalkan, agar kesimpulan penelitian tidak keliru dan tidak memberikan gambaran yang jauh berbeda dengan keadaan yang sebenarnya.

Data yang diperoleh dari hasil pengisian kuesioner selanjutnya akan dianalisis dengan menghitung masing – masing skor dari setiap pernyataan sehingga didapat kesimpulan mengenai kondisi setiap item instrument pernyataan pada objek yang diteliti.

3.2.5.1 Uji Validitas

Menurut Sugiyono (2012:172), “valid berarti instrument tersebut dapat

digunakan untuk mengukur apa yang harusnya diukur.” Uji validitas digunakan

37

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji validitas dalam penelitian ini menggunakan analisis item, yaitu mengkorelasikan setiap butir skor. Jika ada item yang tidak memenuhi syarat, maka item tersebut tidak akan diteliti lebih lanjut. Syarat yang harus dipenuhi memiliki kriteria sebagai berikut :

a. Jika r = 0.30 atau diatas 0.30, maka item-item pernyataan dari kuesioner adalah valid

b. Jika r ≠ 0.30 atau dibawah 0.30, maka item-item pernyataan dari kuesioner

adalah tidak valid

Sedangkan untuk mendapatkan nilai validitasnya sendiri, pada penelitian ini digunakan rumus pearson product moment sebagai berikut:

� = ∑ − ∑ ∑

√[ ∑ 2− ∑ 2][ ∑ 2− ∑ 2]

Sumber: Sugiyono (2013:248) Keterangan:

r = Koefisien korelasi antara X dan Y

n = Banyak responden atau sampel dari variabel X, Y dari hasil kuesioner

∑ = jumlah skor untuk indikator X

∑ = jumlah skor untuk indikator Y 3.2.5.2 Uji Reliabilitas

Apabila alat ukur telah dinyatakan valid, maka selanjutnya alat ukur tersebut harus dilakukan uji reliabilitasnya. Menurut Suharsimi Arikunto

(2010:221) “Reliabilitas menunjuk pada satu pengertian bahwa suatu instrumen

cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena

instrumen tersebut sudah baik”. Husein Umar (2003:54) menyatakan bahwa “Uji

reabilitas berguna untuk menetapkan apakah instrument dalam kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama”. Metode yang digunakan dalam pengujian alat ukur pada penelitian ini adalah metode Cronbach Alpha. Jika Cronbach Alpha lebih besar dari 0,6 maka alat uji tersebut

38

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mendekati 1 maka semakin besar keandalan alat ukur tersebut dan menunjukkan konsistensi yang tinggi. Uji reabilitas instrument dilakukan dengan menggunakan rumus koefisien Cronbach Alpha, yaitu:

�� = (� − )� − ∑ �� 2

��2

(Sumber: Husein Umar, 2003: 172)

Keterangan:

ri = reliabilitas instrumen k = banyaknya butir pertanyaan

∑ ��2 = jumlah varians butir

��2 = varians total

3.2.6 Teknik Analisis Data

Untuk memperoleh data yang dibutuhkan demi mendukung penelitian ini, maka jenis data yang dikumpulkan adalah berupa jenis data primer. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data. Data primer yang didapat dengan teknik pengumpulan data yang digunakan adalah metode survey dengan menggunakan kuesioner yang dibuat oleh peneliti dan disebarkan langsung kepada auditor di Kantor Akuntan Publik di Kota Bandung dan wawancara sebagai penguat dari hasil olah kuesioner tersebut.

39

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

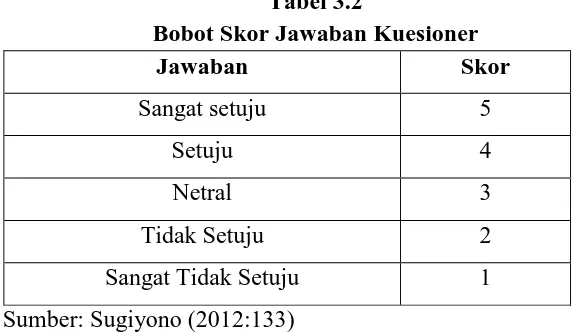

atau kelompok mengenai fenomena sosial. Responden diminta memberikan pendapat pada setiap butir pertanyaan, mulai dari sangat setuju sampai sangat tidak setuju.

Sangat Tidak Setuju 1

Sumber: Sugiyono (2012:133)

Variabel pengalaman auditor diukur dengan menggunakan frekuensi melakukan tugas pemeriksaan menurut Hongart dalam Abdolmohammadi & Arnold (1987). Dengan penilaian dimulai dari jika tidak ada tugas yang sudah selesai diberi skor 1, jika 1-2 kasus diberi skor 2, 3-4 kasus diberi skor 3, dan > 5 kasus diberi skor 4. Karena semakin banyak tugas pemeriksaan yang pernah dikerjakan, maka auditor akan semakin mudah mengerjakan tugas yang sama lagi dikemudian hari.

Selanjutnya akan dilakukan pengolahan data analisis deskriptif yang dimaksudkan untuk memperoleh gambaran mengenai adakah pengaruh pengalaman auditor dan etika profesi terhadap penyelesaian dilema etika. Gambaran ketiga variabel tersebut dapat dinyatakan secara keseluruhan ataupun secara bagian setiap indikatornya. Langkah analisis yang akan dilakukan adalah sebagai berikut:

1. Mentabulasi jawaban responden untuk setiap kuesioner ke dalam format berikut ini:

Tabel 3.3 Format Tabulasi No.

Responden Indikator 1 Indikator 2 Indikator …

40

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 2 3 4 5 ∑ 6 7 8 9 10 ∑ 11 12 13 14 15 ∑ ∑ 1-..

2. Menghitung skor tiap dimensi ataupun variabel dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%

�� ����

�� ������ ��� � %

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan. Untuk menguji kebenaran responden dalam menjawab pernyataan yang ada pada kuesioner, maka penulis melakukan pengujian keabsahan dengan uji validitas dan uji keandalan dengan uji reliabilitas.

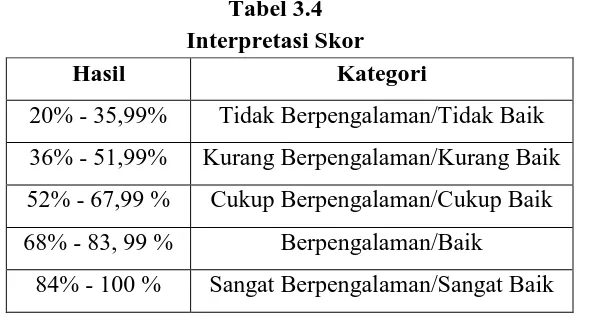

3. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui gambaran dari setiap variabel secara keseluruhan. Menurut Sugiyono (2012:133) kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai

berikut: “Skor maksimal setiap kuesioner adalah 5 dan skor minimum adalah

1, atau berkisar antara 20% sampai 100%, maka jarak skor yang berdekatan adalah 16%. ((100%-20%)/5%).”. Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Berpengalaman/Tidak Baik 36% - 51,99% Kurang Berpengalaman/Kurang Baik 52% - 67,99 % Cukup Berpengalaman/Cukup Baik 68% - 83, 99 % Berpengalaman/Baik

41

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber: Sugiyono (2013:133) kategori disesuaikan dengan variabel 3.2.7 Uji Asumsi Klasik

3.2.7.1Uji Normalitas Data

Uji normalitas berguna untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal, atau tidak. Jika datanya tidak berdistribusi normal maka analisis non-parametrik yang dapat digunakan, jika datanya kontribusi normal maka analisis parametrik yang dapat digunakan, termasuk korelasi product moment. Pengujian normalitas data dapat menggunakan uji normalitas kolmogorov-smirnov dengan bantuan software SPSS 20 for windows. Konsep dasar dari uji normalitas kolmogorov-smirnov adalah

dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Menurut Duwi Priyatno (2010:40), metode pengambilan keputusan untuk uji normalitas yaitu jika signifikansi <0,05 maka data tersebut tidak berdistribusi normal.

3.2.8 Uji Hipotesis

3.2.8.1 Hipotesis Statistik

Ho1 : ρ1≤ 0 : Tidak terdapat hubungan positif antara pengalaman auditor dengan penyelesaian dilema etika.

Ha1 : ρ1 > 0 : Terdapat hubungan positif antara pengalaman auditor dengan penyelesaian dilema etika.

Ho2 : ρ2≤ 0 : Tidak terdapat hubungan positif antara etika profesi dengan penyelesaian dilema etika.

Ha2 : ρ2 > 0 : Terdapat hubungan positif antara etika profesi dengan penyelesaian dilema etika

3.2.8.2Uji Hipotesis

42

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk mengetahui adanya pengaruh antara variabel tersebut, peneliti menggunakan korelasi Pearson Product Moment terlebih dahulu untuk mengetahui keterdapatan hubungan atau bagaimana kuatnya hubungan suatu variabel dengan variabel lain serta arah antar variabel. Adapun rumus Uji Korelasi Pearson Product Moment adalah sebagai berikut :

� = ∑ − ∑ ∑

√[ ∑ 2− ∑ 2][ ∑ 2− ∑ 2]

(Sugiyono, 2013:228) Keterangan:

r = Korelasi antara variabel x dengan y x = ( xi – x )

y = ( yi – y )

Nilai koefisien korelasi (r) berkisar antara -1.00 hingga 1.00 atau -1 < r < 1, dimana :

1. Nilai r = (+)1 atau mendekati (+)1 , menunjukkan adanya hubungan yang sangat positif kuat diantara variabel – variabel – variabel yang diteliti dan merupakan hubungan positif.

2. Nilai r = (-)1 atau mendekati (-)1 menunjukkan hubungan yang sangat kuat diantara variabel – variabel yang diteliti dan merupakan hubungan yang negatif, artinya kedua variabel memiliki hubungan yang terbalik.

3. Nilai r = 0 atau mendekati 0, menunjukkan hubungan yang timbul diantara kedua variabel sangat lemah atau bahkan tidak ada hubungan.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan dengan kriteria sebagai berikut:

Tabel 3.6

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

43

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2013: 231)

Selanjutnya dilakukan pengujian koefisien determinasi, uji koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus :

KD = r2 X 100%

Keterangan:

KD = Koefisien Determinan

r2 = Nilai Koefisien korelasi yang dikuadratkan

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pengalaman auditor dan etika profesi terhadap penyelesaian dilema etika yang dilakukan pada Auditor di Kantor Akuntan Publik di Kota Bandung, maka dapat disimpulkan bahwa :

1. Pengalaman Auditor berpengaruh positif terhadap Penyelesaian Dilema Etika sebesar 0,067%.

2. Etika Profesi berpengaruh positif terhadap Penyelesaian Dilema Etika sebesar 4,8%. Hasil kuesioner menunjukkan skor terendah terdapat pada variabel etika profesi terdapat pada indikator kerahasiaan.

5.2 Saran

Berdasarkan pada hasil penelitian yang telah dilakukan, maka penulis mengajukan beberapa saran guna untuk meningkatkan penyelesaian dilema etika serta menambah kesempurnaan penelitian selanjutnya:

1. Untuk Auditor di Kantor Akuntan Publik di Kota Bandung :

a. Dengan adanya fenomena tingginya turnover auditor di Kantor Akuntan Publik di Kota Bandung. Karena itu, diharapkan Kantor Akuntan Publik lebih sering memberikan reward kepada auditor yang menyelesaikan tugasnya dengan baik. Hal ini dimaksudkan agar auditor lebih nyaman dengan pekerjaannya sehingga dapat mengurangi keinginan auditor untuk mencari pekerjaan lain yang dirasa lebih baik daripada bekerja di KAP.

74

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dari Standar Profesional Akuntan Publik (SPAP) terutama mengenai pengungkapan informasi klien yang bersifat rahasia.

c. Dimensi menentukan pihak yang terpengaruh akibat dari dilema etika dari variabel penyelesaian dilema etika memiliki skor terendah. Secara umum upaya penyelesaian dilema etika yang dilakukan auditor di Kantor Akuntan Publik di Kota Bandung sudah baik, namun auditor kurang melakukan analisis terhadap siapa saja akan terpengaruh ketika auditor sedang mengalami situasi dilema etik. Diharapkan untuk ke depannya dapat lebih memperhatikan hal ini sehingga dapat menjadi bahan pertimbangan auditor pada saat menghadapi situasi dilema etika agar penyelesaian dilema etika di KAP dapat diselesaikan dengan lebih baik.

2. Peneliti Selanjutnya

a. Menggunakan kalimat yang jelas, mudah dipahami, serta harus mewakili maksud dari tiap indikator variabel pada pernyataan kuesioner.

b. Menambahkan variabel independen lain seperti gender, self efficacy, kesadaran etis, dan gunakan variabel moderating sebagai media untuk memperkuat atau memperlemah hubungan antar variabel.

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Abdolmohammadi, Mohammad dan Arnold Wright. 1987, An Examination of The Effects of Experience and Task Complexity on Audit Judgements, The Accounting Revie, 1-3

Angga Aliya. Skandal Penipuan Korporasi Terbesar Jepang oleh Olympus. [online]. Tersedia: http://m.detik.com/finance [15 Maret 2015]

Anggun Pribadi Prasetyo. (2010). Pengaruh Locus of Control, Pengalaman Auditor, Komitmen Profesional, dan Etika Profesional Terhadap

Perilaku Auditor Dalam Situasi Konflik Audit. (Skripsi). Fakultas

Ekonomi dan Bisnis, Universitas Islam Syarif Hidayatullah, Jakarta. Anonim. Kasus Akuntan Publik Dibekukan. [online]. Tersedia:

http://finance.detik.com [12 Maret 2015]

Arens, A., Elder, R.J, & Beasley, M.S. (2011). Auditing dan Jasa Audit Assurance. Jakarta: Salemba Empat.

Arikunto, Suharsimi. (2010). Prosedur Penelitian suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Dian, Indri Purnamasari. (2005). “Pengaruh Pengalaman Kerja Terhadap Hubungan Partisipasi dengan Efektifitas Sistem Informasi”. Jurnal Riset Akuntansi Keuangan, Jakarta.

Duska, Ronald F and Brenda Shay Duska. (2011). Accounting Ethics. United Kingdom: Blackwell Publishing. E-book

Elfarini, Eunike Cristiana. (2007). Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. FE Universitas Negeri Semarang Ghozali, Imam. (2013). Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gde Herry S.A. (2013). Pengaruh Pengalaman, Komitmen, dan Orientasi Etika Pada Sensitivitas Etika Auditor Kantor Akuntan Publik di Bali. (Tesis).

Program Pascasarjana, Universitas Udayana, Denpasar.

Halim, A. (2008). Auditing: Dasar-dasar Audit Laporan Keuangan Jilid 1 Edisi 4. Yogyakarta: UPP STIM YKPN

Harry Try P. (2014). Pengaruh Profesionalisme dan Pengalaman Auditor Terhadap Penyelesaian Dilema Etik Pada Badan Pemeriksa Keuangan

Republik Indonesia Kantor Perwakilan Jawa Barat. (Skripsi). Fakultas

Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia, Bandung.

Herliansyah, Yudi, dan Mifida Ilyas. (2006). “Pengaruh Pengalaman Auditor

Terhadap Penggunaan Bukti Tidak Relevan Dalam Audit Judgment”,

Simposium Nasional Akuntansi IX, Padang.

Kamus Besar Bahasa Indonesia. (2005). Balai Pustaka: Jakarta.

IAPI. Daftar Kantor Akuntan Publik di Bandung. [online]. Tersedia: http://www.iapi.or.id/iapi /. [16 Maret 2015]

Intiyas, dkk. (2007). Situasi Akuntan Publik Dari Aspek Keprilakuan. The 1st Accounting Conference, Fakultas Ekonomi Universitas Indonesia Maghfirah Gusti & Syahril Ali. (2008). Hubungan Skeptisisme Profesional

Auditor dan Situasi Audit, Etika, Pengalaman, serta Keahlian Audit dengan Ketepatan Pemberian Opini Auditor oleh Akuntan Publik. Simposium Nasional Akuntansi XII, Pontianak.

Muawanah & Indriantoro. (2010). Pengaruh Locus of Control, Komitmen Profesi, dan Kesadaran Etis terhadap Perilaku Auditor dalam Situasi Konflik.

Jurnal Riset Akuntansi Indonesia, Vol.4 No.2 (Mei) 133-150 Mulyadi. (2002). Auditting. Edisi 6. Jakarta: Salemba Empat

Melani Saraswati, 2015

PENGARUH PENGALAMAN AUDITOR DAN ETIKA PROFESI TERHADAP PENYELESAIAN DILEMA ETIKA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Nadiyya Harum K.N. (2013). Pengaruh Locus of Control, Komitmen Profesional, dan Pengalaman Audit Terhadap Perilaku Auditor Dalam Situasi

Konflik Audit. (Skripsi). Universitas Telkom, Bandung.

PPAJP. Profil Akuntan Publik & Kantor Akuntan Publik. [online]. Tersedia: http://ppajp.depkeu.go.id [13 April 2015]

Ramdanialsyah. (2010). Pengaruh Tekanan Klien, Pengalaman Audit, dan Profesionalisme Auditor Terhadap Kualitas Audit. Jurnal Riset

Akuntansi dan Bisnis, 05 (02), 78-98.

Robbins dan Judge. (2007). Perilaku Organisasi. Jakarta: Salemba Empat

SPAP (Standar Profesional Akuntan Publik). (2013). Ikatan Akuntan Indonesia. Jakarta: Salemba Empat.

Sugiyono. (2011) Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta Sugiyono. (2013). Metode Penelitian Bisnis. Bandung: Alfabeta

Sukrisno Agoes. (2012). Auditing Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta: Salemba Empat

Sukrisno Agoes. (2014). Etika Bisnis dan Profesi. Jakarta: Salemba Empat

Umar, Husein. (2002). Riset Sumber Daya Manusia. Cetakan keempat. Jakarta: Gramedia Pustaka Utama

Umar, Husein. (2008). Metode Riset Akuntansi Terapan. Jakarta: Ghalia Indonesia

Unti Ludigdo. (2007). Paradoks Etika Akuntan. Yogyakarta: Pustaka Pelajar Widi Hidayat & Sari Handayani. (2010). Peran Faktor-faktor Individual dan