R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 1

BAB III

GAMBARAN PENGELOLAAN KEUANGAN

DAERAH SERTA KERANGKA PENDANAAN

III.1. KINERJA KEUANGAN MASA LALU III.1.1. KINERJA PELAKSANAAN APBD

Pendapatan Kota Surabaya selama tahun 2006-2010 rata-rata naik sebesar 15,49 persen. Kenaikan pendapatan ini seiring dengan peningkatan pendapatan yang diperoleh dari pos pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan yang sah dari tahun ke tahun trendnya naik. Sedangkan dilihat dari struktur pendapatan APBD selama 5 tahun, kontribusi paling besar dalam pembentuk pendapatan APBD, bersumber dari dana perimbangan hal ini hampir sama dengan beberapa kabupaten/kota lainnya yang struktur pendapatannya APBD lebih didominasi dari dana perimbangan. Kontribusi dana perimbangan dalam pendapatan APBD Kota Surabaya selama 5 tahun rata-rata sebesar 53,72 persen. Proporsi dana perimbangan paling tinggi terjadi pada tahun 2007 yaitu sebesar 57,85 persen selanjutnya di tahun berikutnya mengalami penurunan, dan sampai tahun 2010 proporsi dana perimbangan sebesar 47,49 persen. Penurunan proporsi dana perimbangan tersebut lebih disebabkan karena kenaikan dari sumber pendapatan daerah lain-lain yang sah khususnya dari Bagi Hasil Pajak Provinsi dan Pemerintah Daerah Lainnya serta Bantuan keuangan dari Provinsi dan Pemerintah Daerah Lainnya yang selama 3 tahun terakhir

mengalami peningkatan yang cukup siqnifikan. Struktur

pendapatan APBD Kota Surabaya selama 5 tahun terlihat dalam Gambar 3.1 berikut ini :

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 2

Gambar 3.1

Struktur Pendapatan APBD Kota Surabaya Tahun 2006-2010

Sumber : Dokumen Laporan Realisasi Anggaran, diolah, 2012 Pendapatan APBD yang berasal dari Pendapatan Asli Daerah (PAD) proporsinya pada tahun 2006 sebesar 31,44 persen, tahun 2007 turun menjadi sebesar 29,94 persen, tahun 2008 naik menjadi 31,45 persen, tahun 2009 turun menjadi 30,27 persen dan pada tahun 2010 menurun menjadi 29,85 persen. Penurunan proporsi PAD terhadap total pendapatan APBD tersebut tidak berarti terjadi penurunan nilai PAD, namun lebih cenderung di sebabkan pergesaran komponen - komponen pembentuk pendapatan APBD yang mengalami peningkatan. Hal ini tercermin dari laju pertumbuhan PAD terus mengalami peningkatan dimana selama 5 tahun rata-rata laju pertumbuhan PAD sebesar 14,03 persen pertahun.

Selain berasal dari dana perimbangan dan pendapatan asli daerah, pendapatan daerah juga di dapat dari lain-lain pendapatan yang sah, yang setiap tahunnya lain-lain pendapatan yang sah ini mengalami peningkatan yang paling besar dibanding sumber pendapatan lainnya, selama tahun 2006-2010 pendapatan lain-lain yang sah rata-rata meningkat sebesar 28,64 persen pertahun.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 3

Kondisi pendapatan berdasarkan data APBD dilihat dari realisasi selama 5 tahun terakhir kecenderungannya mengalami peningkatan dari tahun ke tahun, sebagaimana tertera dalam tabel berikut :

Tabel 3.1.

Rata-Rata Pertumbuhan Realisasi Pendapatan Daerah 2006-2010

No. Uraian

Realisasi APBD ( dlm Rp 000.000,-)

Rata-rata Pertumbuhan

2006 2007 2008 2009 2010

1. Pendapatan Asli Daerah 538.370 607.649 729.213 809.796 908.648 14,03%

1.1 Pajak Daerah 305.405 340.834 397.990 442.852 525.403 14,57%

1.2 Retribusi Daerah 166.978 176.786 169.558 164.248 183.312 2,57%

1.3 Hasil Perusahaan Daerah & Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan 21.479 38.386 42.520 43.325 63.305 34,37% 1.4 Lain-lain Pendapatan Asli Daerah yang Sah 44.508 51.643 119.145 159.371 136.627 41,56%

2. Dana Perimbangan 895.690 1.174.145 1.289.212 1.448.260 1.445.514 13,26%

2.1 Bagi Hasil Pajak 432.387 527.147 563.353 651.459 726.560 13,99%

2.2 Bagi Hasil Bukan Pajak - - 4.193 2.299 6.536 34,78%

2.3 Dana Alokasi Umum 453.753 639.590 713.590 765.886 652.532 11,26%

3.4 Dana Alokasi Khusus 9.550 7.409 8.075 28.617 59.886 87,56%

3. Lain-lain Pendapatan yang Sah 278.157 247.762 300.338 417.325 689.963 28,64%

3.1 Pendapatan Hibah - - 1.000 - - 0,00%

3.2 Bagi Hasil Pajak Propinsi dan Pemeintah Daerah

Lainnya 278.157 238.490 280.703 387.873 441.429 13,86%

3.3 Dana Penyesuaian dan Otonomi Khusus - 6.679 9.573 16.218 203.857 317,43%

3.4 Bantuan keuangan dari Propinsi dan Pemeintah

Daerah Lainnya - - 5.641 10.300 22.073 49,22%

3.5 Dana Bagi Hasil Lainnya - 2.592 3.421 2.935 2.521 0,92%

3.6 Lain-lain Pendapatan Daerah Yang Sah - - - 20.082 0,00%

Total Pendapatan 1.712.218 2.029.557 2.318.763 2.675.380 3.044.125 15,49% Sumber : Dokumen Laporan Realisasi Anggaran

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 5

Pembangunan Kota Surabaya tergantung dari APBD yang akan di susun dan dilaksanakan selama 5 tahun ke depan. Melihat struktur anggaran, dimana pada bagian pendapatan memiliki korelasi dengan pengelolaan pendapatan asli daerah serta kekayaan daerah yang dimiliki, maka pendapatan asli daerah menjadi tolak ukur kemandirian suatu daerah.

Penggalian sumber-sumber pendanaan dari daerah, pemanfaatan sumber-sumber pendapatan daerah perlu di tingkatkan, agar ketergantungan terhadap pemerintahan pusat dan pemerintah propinsi lambat laun dapat dikurangi. Untuk itu perlu adanya terobosan-terobosan dalam meningkatkan pendapatan asli

daerah. Melalui peningkatan sektor yang bisa menjadi

penyumbang peningkatan PAD antara lain berasal dari Pajak daerah, restribusi, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Peningkatan pajak daerah digali dari pajak reklame, pajak penerangan jalan, pajak bumi dan bangunan, serta jasa restoran dan hotel. Proyeksi pajak pada tahun 2011 mengalami pertumbuhan sekitar 209,16 persen, rata-rata pertumbuhan pajak daerah tahun 2011 sampai dengan 2015 diperkirakan 50,50 persen.

Tingginya Pertumbuhan pajak daerah pada tahun 2011 tersebut di karenakan komponen bagi hasil pajak untuk PBB dan BPHTB yang semula merupakan dana perimbangan dari pemerintah pusat serta pajak air tanah yang semula merupakan bagi hasil dari propinsi menjadi pajak daerah, sesuai dengan UU no 28 tahun 2009 tentang Pajak Daerah dan Restribusi Daerah serta Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010 tentang Pedoman Penyusunan Anggaran Pendapatan Dan Belanja Daerah Tahun Anggaran 2011.

Proyeksi retribusi daerah ke depan cenderung relatif perlambatan pertumbuhan hal ini di karenakan adanya beberapa penarikan retribusi berkaitan dengan pelayanan dasar dihapuskan seperti layanan kependudukan dan perijinan lainnya, sehingga di

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 6

proyeksikan pada tahun 2011 sampai 2015 pendapatan dari restribusi rata-rata hanya tumbuh sebesar 9,25 persen pertahun. Untuk pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan dan pendapatan asli daerah yang sah diperkirakan akan meningkat rata-rata sebesar 8,34 persen pertahun pada tahun 2011 sampai dengan tahun 2015. Secara umum pertumbuhan PAD akan mengalami peningkatan rata-rata tahun 2011 sampai dengan 2015 sebesar 32,44 persen, tingginya rata-rata peningkatan PAD di karenakan pada tahun 2011 terjadi kenaikan sebesar 124,91 persen, dan pada tahun 2012 sampai dengan 2015 kenaikan rata-ratanya sebesar 9,32 persen.

Untuk melihat gambaran lebih detilnya dari pendapatan daerah bisa dilihat dari tabel dibawah ini.

Tabel 3.2

Estimasi Pendapatan Daerah Tahun 2011 - 2015 (dlm Jutaan Rupiah)

No Uraian 20111) 20122) 20133) 2014*) 2015*)

I Pendapatan Asli Daerah 2.043.644 2.303.149 2.532.216 2.690.580 2.916.549

1. Pajak Daerah 1.624.321 1.850.053 2.076.159 2.255.370 2.449.631

2. Retribusi Daerah 260.446 262.710 218.940 240.740 264.814

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

65.015 82.516 78.794 84.902 92.425

4. Lain-Lain PAD yang sah 93.862 107.869 158.323 109.569 109.678

II Dana Perimbangan 1.004.549 1.015.346 1.448.186 1.515.139 1.588.674

1. Dana Bagi Hasil Pajak 219.026 239.671 284.850 311.339 351.373

2. Bagi Hasil Bukan Pajak 5.599 7.812 9.241 10.165 11.182

3. Dana Alokasi Umum 679.450 701.363 1.099.803 1.138.257 1.169.634

3. Dana Alokasi Khusus 100.474 66.500 54.292 55.378 56.486

III Lain-Lain Pendapatan yang sah 865.672 968.819 997.965 1.075.999 1.148.783 Jumlah Pendapatan 3.913.865 4.287.314 4.978.367 5.281.718 5.654.006 Sumber : 1) Dokumen RKPD 2011 Kota Surabaya

2) Dokumen RKPD 2012 Kota Surabaya 3) Dokumen RKPD 2013 Kota Surabaya *) Bappeko Kota Surabaya, diolah, 2012 Asumsi Dasar Proyeksi :

1. Pertumbuhan Ekonomi Surabaya diperkirakan yaitu 7,52%(2011), 6,9%(2012), 7,1%(2013), 7,35%(2014), 7,58%(2015) 2. Selama Periode Proyeksi Inflasi diperkirakan 5,52% setiap tahunnya.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 8

Secara umum peningkatan pendapatan pada tahun 2011

sampai dengan tahun 2015 diproyeksikan akan terjadi

peningkatan rata-rata sebesar 13,47 persen pertahun, dengan pertumbuhan yang paling tinggi pada tahun 2011 yaitu sebesar 28,57 persen, sedangkan pada tahun selanjutnya tumbuh secara fluktuatif. Dalam menghitung proyeksi pendapatan, beberapa asumsi yang digunakan antara lain :

1. Pertumbuhan ekonomi dalam periode 2011 sampai dengan

tahun 2015 diasumsikan sebesar 7 persen sampai dengan 7,5 persen . sedangkan untuk menghitung proyeksi pajak daerah selain mempertimbangkan pertumbuhan ekonomi juga mempertimbangkan pertumbuhan riil (PDRB ADHB) sektor Perdagangan, Hotel Dan Restoran yang diproyeksikan pertumbuhannya rata-rata tumbuh sebesar 14,88 persen pertahun.

2. Laju inflasi diperkirakan antara 5,0 persen sampai dengan 6,0

persen

3. Perkiraan perkembangan dana perimbangan, utamanya

berasal dari Dana Alokasi Umum untuk Tahun Anggaran 2011 dan seterusnya diestimasikan akan mengalami peningkatan mengingat di tahun-tahun sebelumnya sering mengalami kenaikan yang cukup signifikan dengan adanya kebijakan pemerintah pusat mengenai Dana Alokasi Umum sesuai dengan pertumbuhan ekonomi nasional kebijakan kenaikan gaji pegawai negeri sipil.

III.1.2. NERACA DAERAH

Di sisi neraca daerah, total aset pemerintah Kota Surabaya yang tercatat sampai dengan tahun 2009 sebesar Rp 31.359,29 milyar, mengalami kenaikan sebesar 5,44 persen dibanding tahun 2008. Berdasarkan data necara daerah, rata-rata pertumbuhan aset daerah tahun 2006-2009 sebesar 2,65 persen. Pada tahun 2009, aset yang paling besar peningkatannya adalah pada aset tanah yang meningkat sebesar Rp 2.060,61 milyar atau 6,89 persen dibanding tahun 2008.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 9 Tabel 3.3.

Neraca Daerah Tahun 2008-2009

No Uraian Tahun 2008 (dlm Rp 000.000) Tahun 2009 (dlm Rp 000.000) Rata-rata Pertumbuhan (tahun 2006-2007) ( persen) 1 ASET 1.1 ASET LANCAR 1.815.203 1.371.373 25,36 1.1.1 Kas 1.618.333 1.159.482 29,37 1.1.2 Piutang 24.586 33.631 27,37 1.1.3 Persediaan 22.132 24.882 31,45 1.1.4 Investasi Jangka Panjang 150.152 153.378 8,26

1.2 ASET TETAP 27.865.033 29.925.652

1.2.1 Tanah 25.000.799 26.087.963 0,85 1.2.2 Peralatan dan Mesin 555.025 737.656 52,62 1.2.3 Gedung dan Bangunan 750.977 1.024.714 13,49 1.2.4 Jalan, irigasi, dan jaringan 1.382.934 1.679.715 15,86 1.2.5 Aset tetap lainnya 175.298 395.602 53,43 1.3 ASET LAINNYA 60.147 62.264 -5,34 JUMLAH ASET DARAH 29.740.383 31.359.288 2,65

2 KEWAJIABAN 127.055 159.505 0,26

2.1 Kewajiban Jangka Pendek 72.251 115.662 14,64 2.2 Kewajiban Jangka Panjang 54.804 43.843 -15,06 3 EKUITAS DANA 29.613.228 31.199.783 2,66 3.1 Ekuitas dana lancar 1.592.800 1.102.333 15,71 3.2 Ekuitas dana Investasi 28.020.428 30.097.450 2,47

JUMLAH KEWAJIBAN DAN EKUITAS DANA

29.740.283 31.359.288 2,65

Sumber : Dokumen Laporan Realisasi Anggaran

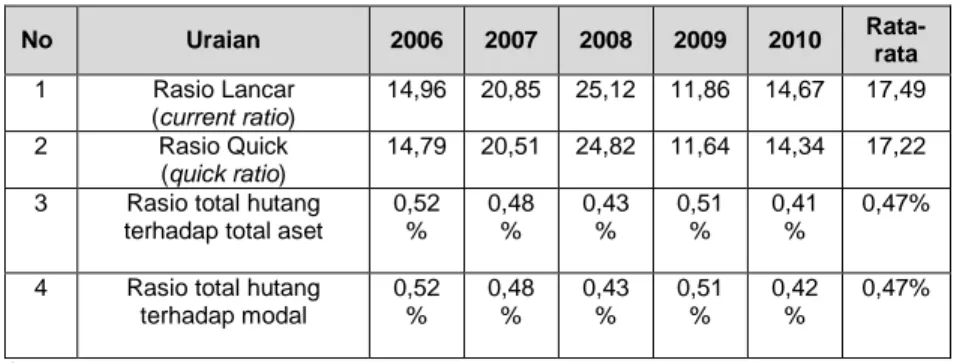

Berdasarkan analisa rasio keuangan daerah, kemampuan keuangan pemerintah Kota Surabaya dalam memenuhi kewajiban dan utang jangka pendek sangat baik, hal ini dapat dilihat dari Rasio Likuiditas rata-rata tahun 2006 sampai dengan tahun 2009 yang dihitung dari Rasio Lancar (current ratio) sebesar 17,49 kali dan Rasio Quick (quick ratio) sebesar 17,22 kali . Sedangkan kemampuan pemerintah kota dalam memenuhi hutang jangka panjangnya yang dilihat dari Rasio Solvabilitas juga sangat baik, hal ini dapat dilihat dari rasio total hutang terhadap total dan rasio total hutang terhadap modal rata-rata tahun 2006 sampai dengan tahun 2010 rata-rata sebesar 0,47 persen dan 0,47 persen .

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 10

Tabel 3.4. Analisa Rasio Keuangan

No Uraian 2006 2007 2008 2009 2010 Rata-rata 1 Rasio Lancar (current ratio) 14,96 20,85 25,12 11,86 14,67 17,49 2 Rasio Quick (quick ratio) 14,79 20,51 24,82 11,64 14,34 17,22 3 Rasio total hutang

terhadap total aset

0,52 % 0,48 % 0,43 % 0,51 % 0,41 % 0,47%

4 Rasio total hutang terhadap modal 0,52 % 0,48 % 0,43 % 0,51 % 0,42 % 0,47%

Sumber : Dokumen Laporan Realisasi Anggaran, diolah, 2012

III.2. KEBIJAKAN PENGELOLAAN KEUANGAN MASA LALU III.2.1. PROPORSI PENGGUNAAN ANGGARAN

Pengelolaan belanja daerah dilaksanakan berlandaskan pada anggaran kinerja (performance budget) yaitu belanja daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut mencerminkan efisiensi dan efektifitas pelayanan publik, yang berarti belanja daerah harus berorientasi pada kepentingan publik. Oleh karena itu arah pengelolaan belanja baerah harus digunakan sebesar-besarnya untuk kepentingan publik terutama pada masyarakat miskin dan kurang beruntung, pertumbuhan ekonomi dan perluasan lapangan kerja.

Gambaran proporsi realisasi belanja terhadap Anggaran Belanja Daerah kota surabaya selama 5 tahun (2006-2010) sebagaimana dalam tabel di bawah ini :

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 11 Tabel 3.5.

Proporsi Realisasi Belanja Terhadap Anggaran Belanja Daerah Tahun 2006-2010 2006 2007 2008 2009 2010 Proporsi rata-rata 43,32% 39,02% 39,41% 33,62% 40,83% 39,24% a. Belanja Pegawai 40,76% 36,23% 34,64% 25,66% 32,03% 33,86% b. Belanja Bunga - 0,54% 0,31% 0,20% 0,10% 0,29% c. Belanja Subsidi - - - -d. Belanja Hibah - - 4,29% 7,70% 8,64% 6,88%

e. Belanja Bantuan Sosial - 1,97% 0,12% 0,05% 0,02% 0,54%

f. Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintahan Desa

0,11% 0,09% 0,06% - - 0,09%

g. Belanja Bantuan Keuangan Kepada

ropinsi/Kabupaten/kota dan Pemerintah Desa

2,37% - - - 0,03% 1,20%

h. Belanja Tidak Terduga 0,07% 0,20% - - 0,01% 0,09%

56,68% 60,98% 60,59% 66,38% 59,17% 60,76%

a. Belanja Pegawai 7,48% 11,57% 7,95% 7,86% 7,38% 8,45%

b. Belanja Barang dan Jasa 38,82% 33,45% 29,14% 21,97% 23,34% 29,34%

c. Belanja Modal 10,38% 15,97% 23,50% 36,55% 28,46% 22,97%

Uraian Belanja Tidak Langsung

Belanja Langsung

Sumber : Dokumen Laporan Realisasi Anggaran, diolah, 2012

Dari data tabel diatas, menunjukkan bahwa selama 5 tahun terakhir (tahun 2006-2010) proporsi rata-rata penggunaan aggaran belanja tidak langsung terhadap jumlah anggaran belanja sebagian besar digunakan untuk belanja pegawai dengan proporsi rata-rata 33,86%, sedangkan proporsi rata-rata belanja langsung tersebar digunakan untuk belanja barang dan jasa sebesar 29,34% dan belanja modal sebesar 22,97% sedangkan untuk belanja pegawai hanya 8,45%.

Berdasarkan APBD Kota Surabaya Tahun Anggaran 2006 sampai 2010 rata-rata rasio prosentase antara total belanja untuk pemenuhan kebutuhan aparatur terhadap total pengeluaran yang meliputi Belanja dan Pembiayaan Pengeluaran hanya sebesar 41,96% seperti dirinci pada tabel berikut.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 12

Tabel 3.6

Analisa Proporsi Belanja Pemenuhan Kebutuhan Aparatur

No Uraian

Total belanja untuk pemenuhan kebutuhan aparatur (dlm juta rupiah) Total pengeluaran (belanja + pembiayaan pengeluaran) (dlm juta rupiah) Proporsi 1 Tahun Anggaran 2006 668.833 1.401.032 47,74% 2 Tahun Anggaran 2007 743.925 1.577.014 47,17% 3 Tahun Anggaran 2008 859.823 2.030.199 42,35% 4 Tahun Anggaran 2009 1.048.361 3.142.174 33,36% 5 Tahun Anggaran 2010 1.433.023 3.658.031 39,17% Sumber : Dokumen Laporan Realisasi Anggaran, diolah, 2012

Hal ini menunjukkan bahwa APBD kota Surabaya relatif baik dari sisi Belanja, karena proporsi penggunaan anggaran untuk Belanja Aparatur tidak mendominasi terhadap total pengeluaran dalam APBD.

III.2.2 ANALISA PEMBIAYAAN

Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk menutup selisih antara pendapatan daerah dan belanja daerah, ketika terjadi defisit anggaran. Sumber pembiayaan dapat berasal dari sisa labih perhitungan anggaran tahun lalu, penerimaan pinjaman obligasi, transfer dari dana cadangan maupun hasil penjualan aset daerah yang dipisahkan. Sedangkan pengeluaran dalam pembiayaan itu sendiri adalah anggaran hutang, bantuan modal dan transfer ke dana cadangan.

Gambaran pembiayaan riil daerah selama 4 tahun terakhir (2006-2009) adalah sebagai berikut.

Tabel 3.7.

Penutupan Defisit Riil Anggaran kota Surabaya Tahun 2006-2010 (dlm Jutaan Rupiah)

NO. URAIAN 2006 2007 2008 2009 2010

1 Realisasi pendapatan daerah 1.712.218 2.029.557 2.318.763 2.675.368 3.044.124

dikurangi realiasi :

2 Belanja daerah 1.386.341 1.556.472 2.019.238 3.127.363 3.637.069

3 pengeluaran pembiayaan daerah 14.691 20.542 10.961 14.811 20.961

A Defisit / surplus 311.185 452.543 288.564 (466.806) (592.944)

Ditutup dengan realiasi Penerimaan Pembiayaan

4 Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SILPA) 525.402 836.531 1.290.518 1.579.082 1.112.291

5 Pencairan Dana Cadangan - - - -

-6 Hasil penjualan kekayaan daerah yang dipisahkan - - - -

-7 Penerimaan pinjaman daerah - - - -

-8 Penerimaan kembali pemberian pinjaman - 1.631 - - 7.486

9 Penerimaan piutang daerah - - - -

-Total Realisasi pembiayaan daerah 525.402 838.162 1.290.518 1.579.082 1.119.777

Sisa Lebih Perhitungan Anggaran Tahun Berkenaan (SILPA) 836.587 1.290.705 1.579.082 1.112.276 505.872

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 14

Pada tabel penutup defisit riil diatas menunjukan bahwa pada tahun 2006 realisasi belanja daerah masih dibawah (lebih kecil) dari pada realisasi pendapatan, yang berarti tidak terjadi defisit anggaran atau surplus sebesar Rp 311.185 juta . sehingga tidak diperlukan anggaran penutup defisit riil pada tahun 2006. Oleh karena itu SILPA tahun sebelamnya (tahun 2005) tidak dialokasikan guna menurup defisit melainkan dialokasikan sepenuhnya sebagai penerimaan pembiayaan pada tahun berkenaan (tahun 2006) dan akan ditambahkan SILPA tahun berkenaan (tahun 2006) yang selanjutnya akan menjadi bagian sisa lebih perhitungan anggaran (SiLPA) tahun sebelumnya pada tahun 2007.

Sedangkan pada tahun 2009 terjadi defisit anggaran sebesar Rp 466.805 juta sehingga diperlukan anggaran penutup defisit pada tahun 2009, untuk menutup defisit ini menggunakan SiLPA tahun 2008, sehingga penerimaan pembiayaan pada Tahun Berkenaan (tahun 2009) berkurang sebesar defisit pada tahun 2009.

III.3. KERANGKA PENDANAAN

III.3.1. ANALISIS PENGELUARAN PERIODIK WAJIB DAN

MENGIKAT SERTA PRIORITAS UTAMA

Kondisi belanja daerah mengalami pertumbuhan

sebagaimana pendapatan daerah. Penetapan format anggaran surplus atau defisit baik secara absolut maupun relatif menunjukkan adanya peningkatan sisi belanja. Perkembangan belanja daerah selama tahun 2007-2010 adalah sebagai berikut, tahun 2007 realisasi anggaran sebesar Rp 1.556,47 Milyar, tahun 2008 sebesar Rp 2.019,24 Milyar, tahun 2009 sebesar Rp 3.127,36 Milyar, tahun 2010 sebesar Rp 3.637,07 Milyar.

Ditinjau dari komposisi penggunaanya, komponen belanja pelayanan publik merupakan komponen yang cukup besar menyerap belanja daerah. Pada tahun 2007 belanja publik atau

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 15

belanja langsung menyerap 60,98 persen, tahun 2008 sebesar 60,59 persen, tahun 2009 sebesar 66,38 persen dan tahun 2010 sebesar 59,17 persen. Sedangkan komponen belanja digunakan untuk belanja tidak langsung di tahun 2007 sebesar 39,02 persen, tahun 2008 sebesar 39,41 persen, tahun 2009 sebesar 33,62 persen dan tahun 2010 sebesar 40,83 persen.

Gambar 3.2

Sumber : Bappeko Kota Surabaya, diolah, 2012

Dengan melihat struktur anggaran belanja tersebut, secara

kumulatif anggaran untuk menunjang program-program

pembangunan (belanja langsung) relatif konstan kecuali pada tahun 2009 terjadi lonjakan yang cukup tinggi pada belanja langsung.

Pengeluaran Wajib dan mengikat serta prioritas utama pada tahun 2010 adalah sebagai berikut :

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 16

Tabel 3.8

Pengeluaran Periodik Wajib Dan Mengikat Serta Prioritas Utama (dlm Jutaan Rupiah)

No Uraian 2008 2009 2010

A. Belanja Tidak Langsung 793.395 1.049.752 1.483.722

1. Belanja Gaji dan Tunjangan 699.384 802.603 1.164.776

2. Belanja Bunga 6.291 6.287 3.621

3. Belanja Hibah 86.599 240.862 314.281 4. Belanja Bagi Hasil Kepada

Propinsi/ Kabupaten/ Kota dan Pemerintahan Desa

1.121

5. Belanja Bantuan Keuangan Kepada Pemerintahan Desa

1.044

B. Belanja Langsung 423.156 689.804 843.122

1. Belanja Langsung Program Pendidikan dan Kesehatan

336.678 531.405 642.423 2. Pelayanan Administrasi

Perkantoran

60.955 73.657 130.259 3. peningkatan sarana dan

prasarana aparatur

25.523 84.742 70.440

C. Pembiayaan Pengeluaran 10.961 10.961 11.000

1. Pembentukan dana Cadangan 2. Pembiayaan Pokok utang 10.961 10.961 11.000

Total (a+b+c) 1.227.512 1.750.517 2.337.844

Sumber : Dokumen Laporan Realisasi Anggaran

Pertumbuhan Belanja Tidak Langsung pada tahun 2009 sebesar 32,31% dan tahun 2010 sebesar 41,34%. Dari berbagai komponen Belanja Tidak Langsung tersebut, sumbangan yang

paling besar disumbang dari Belanja pegawai yang

pertumbuhannya mencapai 14,76% pada tahun 2009 dan 45,12% pada tahun 2010.

Pertumbuhan Belanja Langsung selama 3 Tahun Anggaran terakhir mengalami pertumbuhan positif, pada tahun 2009 tumbuh sebesar 63,01% dan tahun 2010 sebesar 22,23%. Pertumbuhan Belanja Langsung Program Pendidikan dan Kesehatan tumbuh sebesar 57,48% pada tahun 2009 dan 20,89% pada tahun 2010. Dengan melihat Belanja Langsung Program Pendidikan dan Kesehatan pada pos Belanja Langsung APBD kota Surabaya, proporsi belanja Langsung Program Pendidikan dan Kesehatan

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 17

selama 3 tahun rata-rata sebesar 28,42% terhadap total belanja, dan mempunyai pertumbuhan rata-rata relatif besar, maka dengan kondisi seperti ini kebijakan anggaran pemerintah kota surabaya sudah pada arah yang tepat sesuai dengan amat undang-undang yang mengharuskan daerah mengalokasikan minimal 20 persen dari total APBD untuk anggaran pendidikan.

Rata-rata pertumbuhan Pembiayaan Pengeluaran selama tiga tahun terakhir mengalami pertumbuhan positif sebesar 0,18 persen. Pertumbuhan tersebut dikarenakan adanya kenaikan Pembiayaan Pokok uang yang naik sebesar 0,36% pada tahun 2010.

III.3.2. PROYEKSI DATA MASA LALU

Proyeksi belanja dan pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama kota surabaya pada tahun

2011-2015, diperkirakan kebutuhannya terus mengalami

peningkatan. Belanja wajib dan mengikat ini merupakan belanja yang wajib dibayar serta tidak dapat ditunda pembayarannya, seperti gaji dan tunjangan pegawai dan anggota dewan, bunga , belanja kantor dan belanja sejenisnya. Sedangkan belanja prioritas utama merupakan belanja yang digunakan dalam rangka keberlangsungan layanan dasar pemerintah daerah yaitu pelayanan pendidikan dan kesehatan.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 18

Tabel 3.9

Proyeksi Belanja dan Pengeluaran Pembiayaan Yang Wajib dan mengikat serta Prioritas Utama Kota Surabaya

(dlm Rp 000.000,-)

No Uraian 20111) 20122) 20133) 2014*) 2015*)

A. Belanja Tidak Langsung

1.910.351 2.053.003 2.030.474 2.137.085 2.277.116

1 Belanja Gaji dan Tunjangan

1.555.958 1.636.304 1.738.378 1.845.195 1.984.486

2 Belanja Bunga 7.103 5.426 4.659 4.261 -

3 Belanja Hibah 345.391 408.174 284.337 284.529 289.529 4 Belanja Bagi Hasil

Kepada Propinsi/ Kabupaten/ Kota dan Pemerintahan Desa 0 1.200 1.200 1.200 1.200 5 Belanja Bantuan Keuangan Kepada Pemerintahan Desa 1.900 1.900 1.900 1.900 1.900 B Belanja Langsung 1.204.758 1.520.581 1.632.886 1.703.610 1.804.039 1 Belanja Langsung Program Pendidikan dan Kesehatan 1.014.993 1.123.270 1.198.140 1.228.092 1.300.489 2 Pelayanan Administrasi Perkantoran 66.903 224.538 257.783 259.037 274.308 3 Peningkatan sarana dan prasarana aparatur 122.862 172.773 176.963 216.480 229.242 C Pembiayaan Pengeluaran 11.000 11.000 11.000 11.000 0 1 Pembentukan dana Cadangan - - - - - 2 Pembiayaan Pokok utang 11.000 11.000 11.000 11.000 0 Total (a+b+c) 3.126.110 3.584.584 3.674.360 3.851.695 4.081.154 Sumber : 1) Dokumen RKPD 2011 Kota Surabaya

2) Dokumen RKPD 2012 Kota Surabaya 3) Dokumen RKPD 2013 Kota Surabaya *) Bappeko Kota Surabaya, diolah, 2012

Dari data tersebut dikatahui bahwa belanja yang wajib dan mengikat serta prioritas utama yang harus dilakukan oleh pemerintah kota Surabaya selama periode 2011-2015 mengalami

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 19

peningkatan. Pada tahun 2011 di perkirakan kebutuhannya sebesar Rp 3.126,11 milyar, meningkat menjadi Rp 3.584,58 Milyar atau meningkat sebesar 14,67 persen pada tahun 2012, dan pada tahun 2015 menjadi Rp 4.081,15 Milyar.

Dalam rangka mempertimbangkan belanja-belanja, maka di perlukan struktur anggaran dan pengelolaan keuangan daerah yang tepat. Struktur anggaran yang tepat merupakan syarat pokok bagi pengelola keuangan yang baik di daerah, untuk itu ada beberapa yang di lakukan, yaitu :

1. Struktur anggaran harus secara eksplisit memisahkan

pendapatan dan pembiayaan. Pembiayaan yang berasal dari utang misalnya, tidak bisa diklam sebagai pendapatan karena suatu saat nanti dana tersebut harus dikembalikan. Demikian pula penerimaan yang berasal dari kinerja anggaran tahun-tahun sebelumnya (seperti dana cadangan dan SILPA) ataupun dana dana yang bersifiat temporer (seperti hasil penjualan aset daerah) tidak bisa dimasukkan ke dalam komponen pendapatan daerah karena berpotensi menganggu perencanaan keuangan daerah.

2. Struktur alokasi anggaran harus disusun sesuai prioritasnya,

yakni antara alokasi belanja untuk urusan yang bersifat wajib dan pilihan, serta antara alokasi belanja yang dirasakan menfaatnya secara langsung dan tidak langsung oleh masyarakat. Pengelolaan keuangan di daerah meliputi mobilisasi pendapatan, penetapan alokasi belanja daerah, dan mobilisasi pembiayaan. Untuk memenuhi syarat kecukupan (sufficient condition) bagi pengelola keuangan daerah yang baik maka daerah perlu memahami dan menggali potensi.keunggulan daerah serta mengidentifikasi pokok-pokok permasalahan yang ada, prioritas prioritas pembangunan daerah dengan beberapa pertimbangan tersebut menjadi dasar pola alokasi belanja di kota surabaya.

Dalam upaya mewujudkan ”Surabaya Lebih Baik”, perlu dilakukan pembenahaan tata ruang, pembangunan infrastruktur

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 20

dan Sumber Daya Manusia (SDM). Untuk itu, ruang gerak anggaran perlu lebih dioptimalkan tidak hanya melalui mobilisasi sumber pendapatan, tetapi juga melalui upaya penggalian sumber pembiayaan antara lain dari pinjaman dan obligasi kota, serta melakukan efisiensi belanja. Disamping itu, perlu dilakukan proses

penganggaran partisipatif (participatory budgeting) dengan

melibatkan seluruh stakeholders. Dalam upaya memenuhi kebutuhan pembangunan infrastruktur kota, perlu dikembangkan model pembiayaan public-private partnership.

Kebijakan keuangan Pemerintah Kota Surabaya juga bergantung pada proyeksi pertumbuhan ekonomi, realisasi investasi dan kemampuan pengeluaran investasi oleh Pemerintah Kota. Pertumbuhan ekonomi pada tahun 2011-2015 diperkirakan akan terus meningkat seiring dengan stabilitas politik dan keamanan baik nasional maupun tingkat Kota.

Peranan investasi pemerintah (APBN dan APBD) rata-rata berkisar 5-7 persen. Arah kebijakan keuangan daerah bermanfaat untuk :

1. Menopang proses pembangunan Kota yang berkelanjutan

sesuai dengan visi nasional dan visi spesifik Pemkot Surabaya.

2. Menyediakan pelayanan dasar secara memadai bagi

kesejahteraan masyarakat.

3. Meminimalkan resiko fiskal sehingga keberlanjutan anggaran

Kota dapat terjamin.

Belanja Daerah merupakan kewajiban Pemerintah Kota sebagai pengurangan nilai kekayaan bersih dan merupakan batas tertinggi untuk setiap jenis belanja yang bersangkutan. Pada periode 2006-2010 belanja daerah Kota Surabaya adalah sebegai berikut :

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 21 Tabel 3.10

Belanja Daerah 2006-2010

(dlm Jutaan Rupiah)

Tahun Belanja Tidak

Langsung Belanja Langsung Jumlah Belanja 2006 600.537 785.804 1.386.341 2007 607.340 949.132 1.556.472 2008 795.780 1.223.459 2.019.239 2009 1.051.417 2.075.946 3.127.363 2010 1.484.925 2.152.144 3.637.069

Sumber : Dokumen Laporan Realisasi Anggaran

Belanja daerah disusun dengan pendekatan kinerja yang ingin dicapai (performance-based budgeting). Dalam perencanaan lima tahun ke depan, Belanja Daerah diproyeksikan berdasarkan kebutuhan daerah untuk membiayai antara lain:

1. Belanja Pegawai yang meliputi gaji, tunjangan, kesra, dan

lain-lain.

2. Belanja Telepon, Air dan Listrik.

3. Belanja Dedicated Program yakni program yang berskala

besar, monumental, dan berdampak luas pada kepentingan publik.

4. Belanja Kegiatan Tahun Jamak (multi-years) yakni kegiatan

yang diselesaikan lebih dari setahun dan telah memperoleh persetujuan DPRD.

5. Belanja Prioritas SKPD yakni untuk membiayai kegiatan

sesuai tupoksi dan urusan pemerintahan.

Pada setiap tahunnya, Belanja daerah nantinya akan dikelompokkan dalam urusan wajib dan urusan pilihan. Urusan wajib meliputi: pendidikan; kesehatan; lingkungan hidup; pekerjaan umum; penataan ruang; perencanaan pembangunan; perumahan; kepemudaan dan olahraga; penanaman modal; koperasi dan usaha kecil dan menengah; kependudukan dan catatan sipil; ketenagakerjaan; ketahanan pangan; pemberdayaan perempuan dan perlindungan anak; keluarga berencana dan keluarga sejahtera; perhubungan; komunikasi dan informatika; pertanahan;

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 22

kesatuan bangsa dan politik dalam negeri; otonomi daerah, pemerintahan umum, administrasi keuangan daerah, perangkat daerah, kepegawaian, dan persandian; pemberdayaan masyarakat dan Kelurahan; sosial; kebudayaan; statistik; kearsipan; dan perpustakaan. Sedangkan urusan pilihan meliputi: kelautan dan perikanan; pertanian; pariwisata; industri; perdagangan; dan ketransmigrasian.

Arah kebijakan Belanja Daerah dapat dijelaskan sebagai berikut :

1. Menitikberatkan pada Urusan Wajib dan Urusan Pilihan yang

sesuai denga Prioritas Pembangunan Kota

2. Menjalankan participatory program and budgeting untuk

isu-isu yang dominant antara lain: pendidikan, kesehatan, Lingkungan dan transportasi.

3. Melakukan efisiensi belanja, melalui :

• Meminimalkan belanja yang tidak langsung dirasakan

pada masyarakat;

• Melakukan proper budgeting melalui analisis cost benefit

dan tingkat efektivitas setiap program;

• Melakukan prudent spending melalui pemetaan profil

resiko atas setiap belanja kegiatan beserta perencanaan langkah antisipasinya.

4. Belanja daerah disusun berdasarkan sasaran/target kinerja

Satuan Kerja Perangkat Daerah (SKPD) yang harus dicapai setiap tahunnya. (performance-based budgeting)

5. Melakukan analisis khusus untuk permasalahan gender, anak,

ibu hamil, pendidikan, ekonomi kerakyatan, birokrasi,

asuransi sosial pensiun, dan jaminan pemeliharaan

kesehatan masyarakat.

6. Memberikan bantuan-bantuan (khususnya) keuangan dalam

bentuk:

• Subsidi, untuk menolong kelompok ekonomi lemah

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 23

• Hibah, untuk menyentuh kegiatan/usaha

penduduk/komunitas sebagai seed money yang

berperan untuk mendorong perangkat kelurahan

berperan sebagai urban manager.

• Bantuan sosial, untuk menyentuh komunitas sosial

tertentu dalam rangka pembangunan modal sosial.

• Bantuan keuangan, untuk memberikan insentif/disinsentif

kepada pemerintah Kota/Daerah lainnya dalam rangka kerjasama/komitmen antar pemerintah Kota/daerah.

7. Membangun Medium Term Expenditure Framework (MTEF)

terutama untuk menyelesaikan program-program yang harus dirampungkan dalam lebih dari satu tahun anggaran.

8. Memperjelas kerangka regulasi untuk setiap penetapan jenis

belanja dan pagu alokasi dari setiap SKPD.

9. Meningkatkan proporsi alokasi belanja pada tingkat

Kecamatan, Kelurahan dan UPT;

10. Meningkatkan alokasi anggaran pada bidang-bidang yang langsung menyentuh kepentingan masyarakat.

Estimasi perkembangan belanja daerah Kota Surabaya tahun 2011-2015 terdiri dari belanja langsung dan tidak langsung. Belanja langsung terdiri belanja pegawai, belanja barang dan jasa, dan belanja modal. Sedangkan belanja tidak langsung terdiri dari belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, dan belanja tak terduga. Estimasi pertumbuhan belanja tidak langsung dari tahun 2011-2015 memiliki pertumbuhan rata-rata sebesar 6,20% dengan pertumbuhan di tiap tahunnya yang fluktuatif. Sedangkan estimasi pertumbuhan belanja langsung dari tahun 2011-2015 memiliki pertumbuhan sebesar 6,88%. Sehingga, pertumbuhan belanja Kota Surabaya secara keseluruhan dari tahun 2011-2015 mengalami pertumbuhan rata-rata pertahun sebesar 6,61%.

Tabel 3.11

Estimasi Perkembangan Belanja Daerah Tahun 2011 – 2015 (dlm Jutaan Rupiah)

No. URAIAN BELANJA 20111) 20122) 20133) 2014*) 2015*)

2.1 Belanja Tidak Langsung

2.1.1 Belanja Pegawai 1.555.958 1.636.304 1.738.378 1.845.195 1.984.486 2.1.2 Belanja Bunga 7.103 5.426 4.659 4.261 - 2.1.3 Belanja Subsidi - - - - - 2.1.4 Belanja Hibah 345.391 408.174 284.337 284.529 289.529 2.1.5 Belanja Bantuan Sosial 5.992 4.600 625 625 625 2.1.6 Belanja Bagi Hasil Kepada Propinsi/

Kabupaten/ Kota dan Pemerintahan Desa - 1.200 1.200 1.200 1.200 2.1.7 Belanja Bantuan Keuangan Kepada

Pemerintahan Desa 1.900 1.900 1.900 1.900 1.900 2.1.8 Belanja Tidak Terduga 10.000 10.000 10.000 10.000 10.000

Sub Jumlah 1.926.343 2.067.603 2.041.099 2.147.710 2.287.741

2 Belanja Langsung

2.1 Belanja Pegawai 399.613 435.553 400.439 428.521 455.733 2.2 Belanja Barang dan Jasa 1.400.435 1.533.386 1.570.050 1.671.384 1.790.653 2.3 Belanja Modal 1.168.589 1.345.578 1.265.481 1.350.904 1.443.856

Sub Jumlah 2.968.637 3.314.517 3.235.970 3.450.810 3.690.242

Jumlah Belanja 4.894.980 5.382.120 5.277.069 5.598.520 5.977.983

SURPLUS/(DEFISIT) (981.115) (1.094.806) (298.702) (316.802) (323.976) Sumber :

1) Dokumen RKPD 2011 Kota Surabaya 2) Dokumen RKPD 2012 Kota Surabaya 3) Dokumen RKPD 2013 Kota Surabaya *) Bappeko Kota Surabaya, diolah, 2012

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 25 III.3.3 PERHITUNGAN KERANGKA PENDANAAN

Kerangka pendanaan ini bertujuan untuk menghitung kapasitas riil keuangan daerah yang akan dialokasikan untuk pendanaan program pembangunan jangka menengah 5 (lima) tahun ke depan. Berdasarkan proyeksi penerimaan daerah dan belanja serta pengeluaran pembiayaan wajib dan mengkat serta prioritas utama, maka dapat diproyeksikan kapasitas riil keuangan daerah yang akan digunakan untuk membiayai program/kegiatan selama 5 (lima) tahun kedepan (2011-2015) dalam Rancana Pembangunan Jangka Menengah Daerah (RPJMD) kota Surabaya sebagaimana tabel 3.12.

Tabel 3.12

Kapasitas Riil Kemampuan Keuangan Daerah untuk mendanai pembangunan Daerah Kota Surabaya tahun 2011-2015.

(dalam Rp Jutaan)

No Uraian 2011 2012 2013 2014 2015

1 Pendapatan 3.913.865 4.287.314 4.978.367 5.281.718 5.654.006 2 Pencairan dana cadangan

(sesuai perda

0 0 0 0 0

3 Sisa lebih riil anggaran 981.115 1.094.806 298.702 316.802 323.976 Total penerimaan 4.894.980 5.382.120 5.277.069 5.598.520 5.977.983

dikurangi

4 Belanja dan pengeluaran pembiayaan yang Wajib dan mengikat serta prioritas utama

3.126.110 3.584.584 3.651.300 3.851.695 4.081.154

kapasitas riil kemampuan keuangan

1.768.870 1.797.536 1.625.769 1.746.825 1.896.828 Sumber: Bappeko Kota Surabaya, diolah, 2012

Berdasarkan data diatas dapat dihitung rencana

penggunaan kapasitas riil kemampuan keuangan daerah untuk memnuhi kebutuhan anggaran belanja langsung dan tidak langsung dalam rangka pendanaan program pembangunan jangka menengah (RPJMD) 2010-2015 sebagaimana tabel 3.13.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 26

Tabel 3.13

Rencana Penggunaan Kapasitas Riil Kemampuan Keuangan Daerah tahun 2011-2015.

(dalam Rp Jutaan)

No Uraian 2011 2012 2013 2014 2015

I Kapasitas Riil Keuangan Daerah

1.768.870 1.797.536 1.625.769 1.746.825 1.896.828 Rencana Alokasi

Pengeluaran Prioritas I

II.a Belanja Langsung 2.968.637 3.314.517 3.235.970 3.450.810 3.690.242 II.b Pembentukan Dana

Cadangan

- - - - -

Dikurangi

II.c Belanja Langsung Yang Wajib Dan Mengikat Serta Prioritas Utama

1.204.758 1.520.581 1.609.825 1.703.610 1.804.039

II.d Pengeluaran Pembiayaan Yang Wajib Mengikat Serta Prioritas Utama 11.000 11.000 11.000 11.000 0 II Total Rencana Pengeluaran Prioritas I (II.A+II.B - II.C-II.D) 1.752.879 1.782.936 1.615.144 1.736.200 1.886.203

Sisa Kapasitas Riil Kemampuan Keuangan Daerah Setelah Menghitung Alokasi Pengeluaran Prioritas (I-II) 15.992 14.600 10.625 10.625 10.625 Rencana Alokasi Pengeluaran Prioritas II

IIIa Belanja Tidak Langsung 1.926.343 2.067.603 2.041.099 2.147.710 2.287.741

Dikurangi

III b

Belanja Tidak Langsung Yang Wajib Dan Mengikat Serta Prioritas Utama

1.910.351 2.053.003 2.030.474 2.137.085 2.277.116

III Total Rencana Pengeluaran Prioritas II (Iiia-Iiib)

15.992 14.600 10.625 10.625 10.625

Surplus Anggaran Riil Atau Belanja Berimbang (I-II-III)

0 0 0 0 0

Sumber: Bappeko Kota Surabaya, diolah, 2012

Berdasarkan tabel diatas bahwa dari rencana kapasitas riil kemampuan keuangan daerah setelah dikurangi belanja periodik yang wajib dan mengikat serta prioritas utama, dan selama tahun 2011-2015 terjadi anggaran berimbang.

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 27 III.4. ARAH KEBIJAKAN KEUANGAN

III.4.1. ARAH KEBIJAKAN PENDAPATAN KOTA

Otonomi daerah menimbulkan konsekuensi terhadap Pemerintah Daerah untuk menyelenggarakan segala urusan pemerintahan yang menjadi kewenangan dalam rangka mencapai kemakmuran, kesejahteraan, dan memberikan pelayanan kepada masyarakat yang mampu memberikan kepuasan. Untuk dapat mencapai maksud tersebut, dalam menyelenggarakan urusan pemerintahan diperlukan kemampuan pendanaan dari pemerintah daerah berkaitan dengan upaya melakukan optimalisasi sumber-sumber pendapatan daerah. Pendapatan Daerah merupakan seluruh penerimaan yang berasal dari daerah itu sendiri maupun alokasi dari Pemerintah Pusat sebagai hak pemerintah daerah yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kota Surabaya terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain Pendapatan Daerah yang sah, diuraikan sebagai berikut :

a. Pendapatan Asli Daerah

Seiring dengan meningkatnya kewenangan

pemerintahan yang dilimpahkan kepada daerah guna melayani

dan meningkatkan kesejahteraan masyarakat, tuntutan

peningkatan PAD semakin besar, mengingat palayanan kepada masyarakat selayaknya memenuhi Standar Pelayanan Minimal (SPM). Kebijakan yang ditetapkan untuk meningkatkan PAD dirumuskan sebagai berikut :

1. Intensifikasi Pajak atau Retribusi daerah diantaranya melalui penyempurnaan sistem pelayanan pajak dan retribusi daerah, optimalisasi pelaksanaan landasan hukum yang berkaitan dengan penerimaan daerah yaitu dengan

cara memperbarui tarif pajak maupun retribusi,

meningkatkan pengawasan terhadap pemungutan pajak atau retribusi, meningkatkan koordinasi dan kerja sama

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 28

antar unit satuan kerja terkait agar penerimaan pajak atau retribusi dapat lebih optimal, dan penagihan piutang pajak yang sulit ditagih;

2. Ekstensifikasi Pajak atau Retribusi daerah diantaranya melalui Pengkajian jenis retribusi baru yang tidak kontra

produktif terhadap kinerja perekonomian daerah,

pengkajian jenis retribusi yang tidak layak dan perlu dihapus, pengkajian mekanisme pajak atau retribusi untuk target kelompok baru terutama sektor-sektor ekonomi yang belum tergarap misalnya dari sektor informal;

3. Pengelolaan BUMD yang efisien dan efektif diantaranya

melalui Perbaikan manajemen dan profesionalisme

perusahaan BUMD, divestasi modal Pemerintah Kota pada perusahaan yang merugi dan pembinaan yang semakin intensif oleh instansi pembina.

4. Meminimalkan kebocoran pemungutan pajak maupun retribusi daerah melalui peningkatan sistem pemungutan, sistem pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi, serta peningkatan kesejahteraan pegawai melalui pemberian insentif biaya pemungutan.

b. Dana Perimbangan

Dana Perimbangan merupakan pendapatan pemerintah daerah yang berasal dari pemerintah pusat. Pendapatan yang diperoleh dari dana perimbangan pada dasarnya merupakan hak pemerintah daerah sebagai konsekuensi dari revenue sharing policy. Konsep revenue sharing didasarkan atas pemikiran untuk pemberdayaan daerah dan prinsip keadilan. Seiring meningkatnya tuntutan akuntabilitas kinerja pemerintah maka kebijakan revenue sharing harus transparan, demokratis dan adil. Terhadap dana perimbangan ini maka kebijakan yang ditetapkan adalah :

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 29

1. Pemerintah Kota secara aktif ikut serta dalam melakukan pendataan terhadap wajib pajak dan pendapatan lainnya yang nantinya merupakan Pendapatan Bagi Hasil bagi Daerah.

2. Melakukan analisis perhitungan untuk menilai akurasi perhitungan terhadap formula bagi hasil dan melakukan peran aktif berkoordinasi dengan Pemerintah Pusat, sehingga alokasi yang diterima sesuai dengan kontribusi yang diberikan atau sesuai dengan kebutuhan yang akan direncanakan.

c. Lain-lain Pendapatan Daerah Yang Sah

Penerimaan Lain-lain Pendapatan Daerah Yang Sah adalah pendapatan daerah yang berasal dari Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya, dan Dana Penyesuaian dan Otonomi khusus. Kebijakan yang ditetapkan untuk pendapatan tersebut adalah aktif bekerja sama dengan

Pemerintah Provinsi Jawa Timur guna meningkatkan

penerimaan dari sektor pajak yang dikelola oleh Pemerintah Provinsi.

III.4.2. ARAH KEBIJAKAN BELANJA DAERAH

Dari perkembangan yang terjadi selama pelaksanaan otonomi daerah, sistem dan mekanisme APBD selama periode 2006 – 2010 telah mengalami perubahan. Dengan terbitnya Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 yang disempurnakan dengan Peraturan Menteri Dalam Negeri nomor 59 tahun 2007, mekanisme APBD menggunakan sistem anggaran

kinerja. Sistem tersebut berakibat pada perencanaan

penganggaran terutama pada sisi belanja daerah yang harus terukur baik kinerja maupun jumlah kebutuhannya.

Belanja Daerah merupakan perwujudan dari kebijakan penyelenggaraan pemerintahan dan pelaksanaan pembangunan

R P J M D K O T A S U R A B A Y A T A H U N 2 0 1 0 - 2 0 1 5 III - 30

yang berbentuk kuantitatif. Berdasarkan uraian tersebut diatas maka kebijakan belanja Pemerintah Kota Surabaya diprioritaskan

untuk melaksanakan urusan pemerintahan yang menjadi

kewenangan pemerintah daerah dan diarahkan untuk hal-hal sebagai berikut :

a. Peningkatan efektifitas penanggulangan kemiskinan.

b. Pemerataan Pembangunan dan Pemantapan Infrastruktur;

c. Peningkatan Aksesibilitas dan Kualitas Pelayanan Pendidikan;

d. Peningkatan Aksesibilitas dan Kualitas Pelayanan Kesehatan;

e. Peningkatan Kualitas Tata Kelola Pemerintahan dan

Peningkatan Pelayanan Publik;

f. Peningkatan Pertumbuhan Ekonomi dengan Menciptakan

Kemandirian Kerja dan Perluasan Lapangan Kerja;

g. Meningkatkan kualitas pelayanan masyarakat dan upaya

pemenuhan kebutuhan dasar sarana dan prasarana

pelayanan masyarakat;

h. Meningkatkan alokasi anggaran pada bidang-bidang yang

langsung menyentuh kepentingan masyarakat (public

interest);

i. Mengakomodir sebanyak-banyaknya aspirasi dan

kepentingan masyarakat dalam skala mikro (bottom up);

j. Memantapkan akuntabilitas publik dan efisiensi pengelolaan

belanja;

k. Menjamin terlaksananya program kegiatan skala besar dan