BAB II

TINJAUAN PUSTAKA

2.1Audit

2.1.1 Pengertian Audit

Setiap perusahaan didirikan dengan tujuan untuk memperoleh laba disamping beberapa tujuan lainnya. Untuk mencapai tujuan tersebut, maka semua tahap kegiatan yang dilaksanakan harus direncanakan, dianalisa dan diteliti secara seksama terlebih dahulu oleh bertanggung jawab.

Dengan makin luas dan rumit masalah-masalah yang ada pada perusahaan, maka ruang lingkup dan luasnya tugas yang dipikul oleh manajemen semakin bertambah besar. Oleh karena itu manajemen memerlukan alat bantu yang dapat digunakan untuk mengendalikan kegiatan-kegiatan yang dilaksanakannya. Salah satu alat bantu dalam melaksanakan fungsi utama manajemen, fungsi pengawasan dan pengendalian adalah aktivitas audit.

Alvin A. Aren (2008:3) mendefinisikan pengertian audit sebagai berikut :

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk

criteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen”

Untuk melakukan audit harus tersedia informasi dalam bentuk yang dapar diverifikasi dan beberapa standar (kriteria) yang digunakan auditor untuk mengevaluasi informasi tersebut dan memiliki banyak bentuk. Para auditor secara rutin melakukan audit atas informasi yang dapat diukur termasuk laporan keuangan perusahaan. Auditor juga mengaudit informasi lebih subjektif sistem komputer dan efisiensi operasi manufaktur.

2.1.2 Jenis Audit

Ditinjau dari luasnya pemeriksaan, menurut Sukrismo Agoes (2005), audit dapat dibedakan atas :

1. Pemeriksaan Umum

Yaitu suatu pemeriksaan umun atas laporan keuangan yang dilakukan oleh kantor Akuntan Publik (KAP) yang independen dengan maksud untuk memberikan opini mengenai kewajaran laporan keuangan keseluruhan.

2. Pemeriksaan Khusus

yang diaudit, misalnya pemeriksaan terhadap penerimaan kas perusahaan.

Menurut Messier (2003) audit dikelompokan menjadi empat, yaitu: 1) Financial statement audit

2) Comilance audit 3) Operational audit 4) Forensic audit

2.1.3 Audit Investigasi

2.1.3.1Pengertian Audit Investigasi

1. Audit investagasi adalah salah satu aktivitas dalam rangka implementasi upaya strategi memerangi korupsi dengan pendekatan investigasi (Haryono Umar, 2009).

3. Audit Investigasi ibarat memancing ikan, pemancing profesional akan memulai dengan pertanyaan: “Ikan apa yang

akan dipancing” (Howard R. Davia Fraud:101).

4. Audit Investigasi secara umum dapat dikatakan sebagai suatu proses penyelidikan yang berlandaskan pada hukum dan rasa keadilan untuk mencari kebenaran dengan tingkat kebenaran yang tinggi (hig level off assurance) mengenai suatu permasalahan yang ditemukan.

2.1.3.2Tujuan Adanya Audit Investigasi

Audit Investigasi merupakan sebuah kegiatan sistematis dan terukur untuk mengungkap kecurangan sejak diketahui, atau di indikasihkannya sebuah peristiwa/kejadian/transaksi yang dapat memberikan cukup keyakinan, serta dapat digunakan sebagai bukti yang memenuhi pemastian suatu kebenaran dalam menjelaskan kejadian yang telah diasumsikan sebelumnya dalam rangka mencapai keadilan.

Pusdiklatwas BPKP (2008). Dalam pelaksaannya audit Investigasi diarahkan untuk menentukan kebenaran permasalahan melalui proses pengujian, pengumpulan dan untuk mengungkapkan fakta-fakta fraud mencakup:

2) Mengidentifikasi pelaku fraud (Obyek) 3) Menjelaskan modus operandi fraud (Modus)

4) Mengkuantifikasi nilai kerugian dan dampak yang ditimbulkannya.

2.1.3.3 Investigasi dengan Teknik Audit

Banyak auditor yang sudah berpengalaman pun, merasa ragu untuk terjun dalam bidang Investigasi. Padahal teknik-teknik audit yang mereka kuasai memadai untuk dipergunakan dalam audit investigasi. Teknik audit adalah cara-cara yang dipakai dalam mengaudit kewajaran penyajian laporan keuangan. Hasil dari penerapan teknik audit adalah bukti audit. Jadi teknik audit yang akan dilakukan menurut Theondorus M. Tuanakotta (2010) yaitu :

1) Memeriksa Fisik 2) Meminta Konfirmasi 3) Memeriksa Dokumen 4) Review Analitikal

5) Meminta informasi lisan atau tertulis dari audit 6) Menghitung kembali

2.1.3.4Prinsip-prinsip Investigasi

1. Investigasi merupakan metode/teknik yang dapat digunakan dalam audit investigasi.

2. Investivasi memerlukan penerapan kecerdasan, pertimbangan yang sehat dan pengalaman, selain itu memerlukan pemahaman terhadap ketentuan perundang-undangan dan prinsip-prinsip investigasi guna pemecahan permasalahan yang dihadapi

Investigasi adalah tindakan mencari kebenaran dengan memperhatikan keadilan dan berdasarkan pada ketentuan perundang-undang yang berlaku. Prinsip-prinsip berikut ini berdasarkan pengalaman dan praktek dapat dijadikan pedoman bagi investigasi dalam setiap situasi sebagai berikut:

1) Kegiatan investigasi mencakup pemanfaat sumber-sumber bukti yang dapat mendukung fakta yang dipermasalahkan.

3) Informasi merupakan napas dan darahnya investigasi sehingga investigator harus mempertimbangkan segala kemungkinan untuk dapat memperoleh informasi.

4) Pengamatan, informasi dan wawancara merupakan bagian yang peting dalam investigasi

5) Pelaku kejahatan adalah manusia, oleh karena itu jika ia diperlukan sebagaimana layaknya manusia maka mereka juga maka merespon sebagaimana manusia 2.1.3.5Tahapan-tahapan Audit Investigasi

Pusdiklatwas BPKP (2008). Dalam melakukan audit investigasi ada tahapan yang harus dilakukan yaitu :

1. Penelaahan informasi awal 2. Perencanaan

3. Pelaksanaan 4. Pelaporan 5. Tindak lanjut

1. Pengetahuan yang baik tentang permasalahan yang akan diaudit.

2. Siapa orang-orang yang akan diaudit dan siapa yang diperiksa terlebih dahulu.

3. Menyusun pertanyaan yang dapat mengungkap kejadian sebenarnya

4. Menyiapkan bahan-bahan untuk konfrontasi.

5. Pengetahuan tentang orang-orang/pribadi yang akan diaudit.

6. Tempat dan waktu

Dalam melaksanakan investigasi perlu diperhatikan agar pelaku mudah diarahkan untuk mengakui perbuatannya maka diperlukan mengumpulkan bahan dan bukti yang berkaitan dengan kasus yang diaudit dan dapat dijadikan sebagai alat bukti. Alat bukti menurut KUHP pasal 184.

1. Keterangan saksi 2. Keterangan saksi ahli

3. Keterangan/pengakuan terdakwa

Keterangan dari pengakuan terdakwa saja tidak cukup untuk pembuktian melainkan harus diserta dengan alat bukti yang lainnya. Bukti dalam audit adalah :

2. Hasil pengujian fisik 3. Dokumentasi

4. Observasi

5. Tanya jawab/hasil wawancara 6. Prosedur analisis

2.1.3.6Laporan Audit Investigasi

Laporan audit merupakan alat formal auditor untuk mengkomunikasikan kesimpulan yang diperoleh tentang hasil auditnya kepada pihak yang berkepentingan. Sampai saat ini ada standar yang khusus untuk laporan audit investigasi atau audit khusus.

2.2 Fraud

2.2.1 Pengertian Fraud

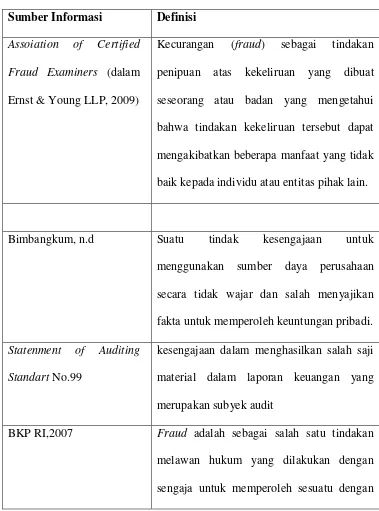

Tabel 2.1 Definisi Fraud Sumber Informasi Definisi

Assoiation of Certified Fraud Examiners (dalam Ernst & Young LLP, 2009)

Kecurangan (fraud) sebagai tindakan penipuan atas kekeliruan yang dibuat seseorang atau badan yang mengetahui bahwa tindakan kekeliruan tersebut dapat mengakibatkan beberapa manfaat yang tidak baik kepada individu atau entitas pihak lain.

Bimbangkum, n.d Suatu tindak kesengajaan untuk menggunakan sumber daya perusahaan secara tidak wajar dan salah menyajikan fakta untuk memperoleh keuntungan pribadi. Statenment of Auditing

Standart No.99

kesengajaan dalam menghasilkan salah saji material dalam laporan keuangan yang merupakan subyek audit

cara menipu

Dari beberapa definisi atau pengertian fraud (kecurangan) diatas maka dapat diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa kategori kecurangan.

2.2.2 Unsur-unsur Fraud

Menurut Binbangkun (n,d) secara umun unsur-unsur dari fraud (kecurangan) adalah :

1. Harus terdapat salah pernyataan 2. Dari suatu masa lampau dan sekarang 3. Fakta bersifat material

4. Dilakukan secara sengaja atau tanpa perhitungan

5. Dengan maksud untuk menyebabkan suatu pihak beraksi 6. Pihak yang dirugikan harus beraksi terhadap salah

pernyataan tersebut. 7. Yang merugikan

2.2.3 Jenis-jenis Fraud

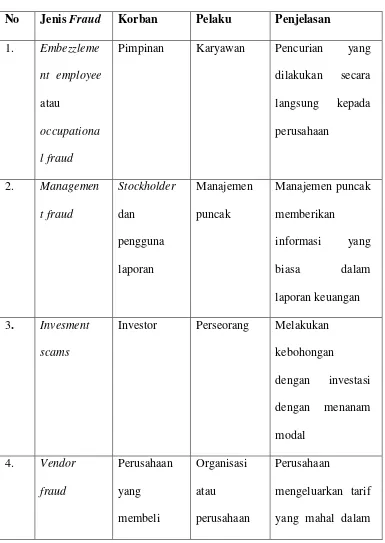

Tabel 2.2 Jenis-jenis Fraud

No Jenis Fraud Korban Pelaku Penjelasan

1. Embezzleme nt employee atau

occupationa l fraud

Pimpinan Karyawan Pencurian yang dilakukan secara langsung kepada perusahaan

2. Managemen t fraud Stockholder dan pengguna laporan Manajemen puncak Manajemen puncak memberikan

informasi yang biasa dalam laporan keuangan 3. Invesment

scams

Investor Perseorang Melakukan kebohongan

dengan investasi dengan menanam modal

4. Vendor fraud Perusahaan yang membeli Organisasi atau perusahaan Perusahaan

barang atau jasa

yang menjual barang atau jasa

hal pengiriman barang

5. Customer fraud Organisasi atau perusahaan yang menjual barang atau jasa

Pelanggan Pelanggan menipu penjual agar mereka

mendapatkan sesuai yang lebih dari seharusnya

2.2.4 Fraud Tree

Gambar 2.1 Fraud Tree

1. Korupsi

Korupsi dilakukan oleh orang-orang yang memiliki kedudukan di instansi/perusahaannya, atau bisa dikatakan penyalahgunaan wewenang. Studi CEF menunjukkan empat jenis utama korupsi: konflik kepentingan, penyuapan, persenan ilegal dan pemerasan ekonomi.

Konflik Kepentingan muncul ketika seorang pegawai bertindak atas nama kepentingan pihak ketiga selama melakukan pekerjaan atau atas nama kepentingan diri sendiri. Ketika hal ini tidak diketahui oleh perusahaan dan mengakibatkan kerugian berarti telah terjadi fraud.

Penyuapan melibatkan pemberian, penawaran, permohonan atau penerimaan sesuatu yang berharga untuk mempengaruhi seorang petugas dalam pekerjaan menurut hukum. Fraud penyuapan menipu entitas akan hak jujur dan jasa kesetiaan dari mereka yang dipekerjakan.

Pemerasan Ekonomi. Penggunaan (ancaman) kekuatan (termasuk sanksi ekonomi) oleh individual atau organisasi untuk mendapatkan sesuatu yang berharga. Item yang berharga tersebut dapat berupa aktiva keuangan, informasi, dan lain-lain.

2. Penyalahgunaan Aset

Aset dapat disalahgunakan baik secara langsung maupun tidak langsung untuk kepentingan sang pelaku. Transaksi-transaksi yang melibatkan kas, akun pengecekan, persediaan, perlengkapan, peralatan dan informasi adalah aset-aset yang paling rentan disalah gunakan. 85% fraud yang diliputi studi CEF jatuh pada kategori ini.

1) Skimming. Dalam skimming kas dicuri sebelum kas tersebut secara fisik masuk keperusahaan. Cara ini terlihat dalam fraud yang sangat dikenal oleh auditor, yaitu lapping

a. Penjualan, dengan ciri-ciri penjualan tetap atau menurun dengan harga pokok penjualan yang meningkat unrecorded, understated.

b. Piutang, dengan ciri-ciri meningkatnya piutang usaha dibandingkan dengan kas, write-off schemes, lapping schemes

2) Larceny. Berbeda dengan skimming makan larceny adalah menjarah kas ketika sudah masuk dalam perusahaan.

a. Of Cash on Hand, yang ditandai dengan tidak adanya penjelasan terhadap selisih kas yang terjadi.

b. From the Deposit, yang ditandai dengan slip deposit yang diubah atau disalahgunakan.

3) Fraudulent Disbursements, pelaku melakukan trik agar perusahaan melakukan pengeluaran secara tidak benar. Contoh yang umum adalah pelaku memasukkan faktur palsu atau kartu absen yang tidak benar. Jenis-jenis Fraudulent Disbursements adalah:

a. Billing schemes b. Payroll schemes

c. Expense reimbursment schemes d. Check tampering

e. Register disbursements schemes Inventory and all Other Assets

a. Asset Req. and Transfers b. False Sales and Shipping c. Purchasing and Receiving d. Unconcealed Larceny 3. Pernyataan Palsu

Fraudulent Statements berkaitan dengan fraud manajemen. Sementara semua fraud melibatkan bentuk penyimpangan laporan keuangan, untuk memenuhi definisi di bawah kelas skema fraud, laporan itu sendiri harus memberi keuntungan bagi pelakunya baik secara langsung maupun tidak langsung. Fraudulent Statements mempertanggungjawabkan sekitar 5% dari kasus fraud yang diliput oleh studi fraud yang dilakukan oleh CFE.

Financial :

a. Asset/revenue overstatements b. Asset/revenue understatements Non-financial :

2.3 Fraud Triangle Theory

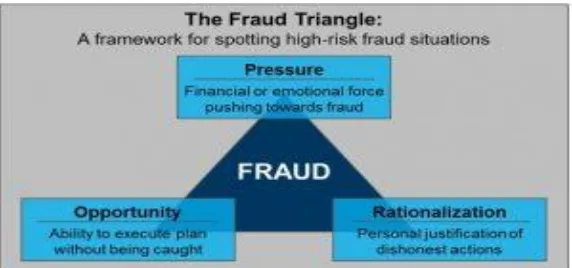

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R. Cressey (1953) yang dinamakan fraud triangle atau segitiga kecurangan. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud:

1. Tekanan 2. Peluang 3. Rasionalisasi

Ketiga hal di atas digambarkan dalam gambar berikut ini: Gambar 2.2 Fraud Triangle

Segitiga Fraud (Fraud Triangle)

*Suhartono

Konsep fraud triangle pertama kali diperkenalkan dalam SAS No. 99 yaitu standar audit di Amerika Serikat yang terdiri dari: tekanan, kesempatan dan rasionalisasi. Tiga hal tersebut yang mendorong terjadinya upaya fraud. Tekanan berhubungan dengan manajemen/pegawai lainnya memiliki insentif atau tekanan untuk melakukan kecurangan, sedangkan opportunity adalah kesempatan yang muncul sebelum tindak kecurangan dan rasionalisasi berkaitan dengan pembenaran tindak kecurangan oleh pelaku.

1. Pertama, Tekanan yaitu insentif yang mendorong orang melakukan kecurangan karena tuntutan gaya hidup, ketidak- berdayaan dalam soal keuangan, perilaku gambling, mencoba-coba untuk mengalahkan sistem dan ketidakpuasan kerja. Tekanan ini sesungguhnya mempunyai dua bentuk yaitu nyata (direct) dan persepsi (indirect). Tekanan nyata disebabkan oleh kondisi faktual yang dimiliki oleh pelaku seperti orang sering gambling atau menghadapi persoalan-persoalan pribadi, sedangkan tekanan karena persepsi merupakan opini yang dibangun oleh pelaku yang mendorong untuk melakukan kecurangan seperti misalnya executive need.

oleh kontrol yang lemah, ketidakdisplinan, kelemahan dalam mengakses informasi, tidak ada mekanisme audit, dan sikap apatis. Hal yang paling menonjol di sini adalah dalam hal kontrol. Kontrol yang tidak baik akan memberi peluang orang untuk melakukan kecurangan.

3. Ketiga, Rasionalisasi yaitu sikap yang ditunjukkan oleh pelaku dengan melakukan justifikasi atas perbuatan yang dilakukan. Hal ini merujuk pada sikap, karakter atau sistem nilai yang dianut oleh pelakunya. Rasionalisasi mengacu pada fraud yang bersifat situasional. Pelaku akan mengatakan: “I’m only borrowing they money; I’ll pay it back”, “Everyone does it”, “I’m not hurting anyone”, “It’s for a good purpose”, dan“It’s not that serious”. Sikap dan perilaku rasionalisasi

bisa juga akan melahirkan perilaku serakah.

2.4 Penelitian Terdahulu

Hingga saat ini, telah banyak penelitian yang membahas tetang fraud. Tinjuan umum beberapa leteratur yang relevan mengindikasikan telah terhadap penelitian-penelitian terjadinya fraud.

1. Atia Rahma Nabila (2013)

Judul Penelitian “Deteksi Kecurangan Laporan Keuangan

dalam Perspektif Fraud Triangle”. Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai efektivitas dari fraud triangle dalam mendeteksi kecurangan laporan keuangan. Variabel-variabel dari fraud tinagle adalah finacial stability pressure yang diproduksikan dengan ACHANGE, financial targets yang diproduksikan dengan ROD, personal financial need yang diproduksikan dengan OSHP, external pressure yang diproduksikan dengan FREEC dan effective monitoring yang diproduksikan dengan IND. Pendeteksian kecurangan laporan keuangan dalam penelitian ini menggunakan manajemen laba

pressure yang diproduksikan dengan ACHANGE, financial targets yang diproduksikan dengan ROA, personal finacial need yang diproduksikan dengan OSHP, external pressure yang diproduksikan dengan FREEC berpengaruh signifika terhadap kecurangan laporan keuangan. Sementara itu, personal financial need yang diproduksikan dengan OSHIP, dan effective monitoring yang diproduksikan dengan IND tidak berpengaruh signifikan terhadap laporan keuangan.

2. Ratna Amalia (2013)

Judul Penelitian “Pengaruh Audit Internal Terhadap Pencegahan dan Pendeteksian Fraud (kecurangan)”. Tujuan penulis melakukan penelitian ini antara lain, untuk mengetahui Audit Internal di GKPRI (Gabungan Koperasi Pegawai Republik Indonesia) Jawa Barat, untuk mengetahui pencegahan fraud di GKPRI Jawa Barat, untuk mengetahui pendeteksian fraud di GKPRI Jawa Barat dan untuk mengetahui pengaruh audit internal terhadap pencegahan dan pendeteksian fraud di GKPRI Jawa Barat.

mendeteksi fraud secara nyata. Sedangkan teknik yang digunakan dalam pengumpulan datanya yaitu penelitian lapangan (melalui wawancara langsung terhadap bagian yang berhubungan dengan objek penelitian, kuisioner)

Berdasar hasik ini perhitungan program SPPS diproleh t hitung untuk X terhadap Y1 sebesar 9,229 dan untuk X terhadap Y2 sebesar 3,923. Dengan menggunakan angka signifikasi atau Sig (ɑ = 5%), dan N + 14 maka diperoleh t table sebesar 2,178. Ketentuan mengatakan jika t hitung > t table, maka Ha diterima dan Ho ditolak. Artinya hipotesis yang menyatakan Audit Internal berpengaruh terhadap pencegahan dan pendeteksian fraud diterima. 3. Lia Mariana (2013)

tahun 2009-2011 yang diperoleh dari situs Bursa Efek Indonesia dan bebagai situs berita terkait. Metode analisis data dilakukan dengan Fraud Expose Sales, Overstatment Asset, Liabillities, Inadequate Fraud Dosclosure dan Rasio Beneish M-score sebagai alat bantu untuk memprediksi adanya indikasi kecurangan. Hasil dari penelitian ini secara keseluruhan adalah kedua objek penelitian terbukti memiliki indikasi kecurangan terhadap laporan keuangan terutama karena liabilitas perusahaan sangat besar. Maka penulis menyarankan agar para investor dan regulator melakukan investigasi audit dan mendorong partisipasi aktif dewan pengawas dan komite audit.