Properti Industri

Cahaya di Ujung Terowongan

Kami membuka laporan tiga perusahaan properti industri: Deltamas (DMAS IJ Equity), Surya Internusa (SSIA IJ Equity) dan Jababeka (KIJA IJ Equity), dengan rating OP untuk Deltamas dan Jababeka, serta Netral untuk Surya Internusa. Angin sakal kuat di masa depan…

Sektor properti industri kemungkinan akan tetap lemah dalam jangka pendek karena penjualan lahan industri masih lambat walaupun ada klaim dari para perusahaan tentang naiknya minat. Namun, kami tidak saja memperkirakan tertundanya realisasi permintaan selama paling tidak 6 bulan, tren ini juga menjauh dari sektor yang terhubung dengan otomotif dan masuk ke sektor-sektor yang membutuhkan lahan lebih kecil seperti logistik, konsumen dan F&B.

Walaupun harga yang diminta dibuka lebih tinggi dari harga 2015, ASP terealisasi YTD lebih rendah YoY. Skenario terbaik, kami harapkan ASP FY16 tetap flat sementara permintaan lahan ukuran kecil menyiratkan adanya kebutuhan untuk volum penjualan lahan ukuran besar dan karenanya, iklim yang lebih sulit untuk sektor properti industri.

…Namun perbaikan di masa depan

Walau demikian, kami mempertahankan prakiraan yang lebih positif di jangka menengah untuk sektor ini, dengan harapan investasi asing akan kembali ke Indonesia. Ketidakpastian yang kental di tahun 2015 terlihat telah mencair: Indonesia terus menghasilkan angka pertumbuhan GDP yang menarik tanpa ketergantungan berlebih pada komoditas, dengan potensi upside dari tax amnesty.

Mata uang lokal telah stabil dan tetap bersaing di tengah sejumlah guncangan dari luar seperti Brexit dll. Pemerintah juga telah menanam landasan melalui sejumlah paket kebijakan untuk menarik penanaman modal asing dan penyelidikan on-the-ground kami menunjukkan bahwa walaupun sejumlah insentif ini belum sepenuhnya direalisasikan, pemulihan berarti telah terlihat.

Risiko

Risiko kunci di sektor ini mencakup perlambatan ekonomi, ketidakstabilan politis dan mata uang, yang kemungkinan bisa menghalangi investasi asing dan memperpanjang lemahnya penjualan lahan industri. Kenaikan upah minimum juga mengancam industri secara keseluruhan dan perusahaan secara spesifik karena akan mempengaruhi daya saing Indonesia dibanding negara-negara lain seperti Vietnam, dan juga daya saing sejumlah daerah seperti Bekasi terhadap wilayah industri lain di Jawa Timur.

Saham pilihan: DMAS

Melihat lemahnya iklim sektoral dengan angin sakal kencang di masa depan, kami memilih perusahaan-perusahaan dengan kualitas aset tinggi dalam hal ukuran dan nilai, serta neraca keuangan yang kuat untuk dapat melewati badai pendapatan lemah. Kami menyukai DMAS melihat ukuran cadangan lahan yang besar dan kemampuannya menjual blok lahan berukuran besar, yang menurut kami memantaskan valuasi premium asetnya. DMAS juga memiliki neraca keuangan terbaik di industri dengan total utang nol.

INDONESIA

INDUSTRIAL

Laporan Sektoral

Sharon Anastasia Tjahjadi

+62 21 8067 3135

15 Aug 2016

Ticker Rec Price (Rp) TP (Rp) Upside (%) DMAS OP 270 340 26 SSIA N 645 670 4 KIJA OP 312 385 23

Bloomberg Ticker SSIA IJ Equity Outs. Share (bn) 4.71 Mkt Cap (USD bn) 0.24 52 Week Range

(IDR)

546-860 6M Avg Val (IDR bn) 15.8 YTD Returns (%) -9.8 Beta (x) 1.3

Stock Data

Bloomberg Ticker DMAS IJ Equity Outs. Share (bn) 48.2 Mkt Cap (USD bn) 1.01 52 Week Range (IDR) 145-296 6M Avg Val (IDR bn) 6.6 YTD Returns (%) 23.7 Beta (x) N/A

Bloomberg Ticker KIJA IJ Equity Outs. Share (bn) 20.66 Mkt Cap (USD mn) 0.5 52 Week Range (IDR) 156-326 6M Avg Val (IDR bn) 7.6 YTD Returns (%) 24.7 Beta (x) 1.4

Shirley Saroinsong

Industrial Estate

15 Aug 2016

2

Angin sakal di masa depan…

Menurut kami 2016 akan menjadi tahun sulit untuk sektor properti industri karena akan ada angin sakal kencang. Penjualan lahan industri, pendorong pendapat sektor terlihat mulai jatuh. Menurut Colliers, penjualan lahan 1Q16 menembus angka total 19.39ha, kurang signifikan dari penjualan lahan 1Q15 sebesar 82.18ha dan hanya 6% dari penjualan FY15.

Ini kenyataannya walaupun sejumlah perusahaan mengklaim adanya kenaikan minat dibanding tahun lalu. Kami memperkirakan akan ada bentang waktu minimum 6 bulan sebelum minat tersebut terealisasi sebagai pendapatan. Lebih jauh, pantauan kami menunjukkan minat yang ada telah bergeser dari sektor otomotif dan sektor terhubung dan pindah ke sektor logistik, konsumen dan F&B yang membutuhkan lahan berukuran lebih kecil.

Apalagi, walaupun harga dibuka lebih tinggi 17-20% lebih tinggi dari 2015, realisasi penjualan 1Q16 ditutup pada ASP lebih rendah dibanding tahun lalu karena properti industri ada di posisi tawar rendah di periode kinerja lemah. Skenario terbaik, kami harapkan ASP FY16 tetap flat atau bahkan turun tipis YoY. Karenanya, ASP lebih rendah dengan kenaikan biaya pengembangan akan menekan marjin kotor.

…Namun perbaikan di masa depan

Walaupun kami menilai perkiraan 1 tahun ke depan akan tetap lemah untuk sektor properti industri, kami yakin bahwa investasi asing akan kembali ke Indonesia di jangka waktu menengah.

Pertama, Indonesia akan terus menarik sebagai tujuan investasi dibanding saingannya karena terus menghasilkan angka pertumbuhan GDP yang menarik, 5.18% di 2Q16 tanpa ketergantungan berlebih pada komoditas. Tax amnesty juga diharapkan mendorong ekonomi lebih jauh karena suntikan dana tambahan dan sirkulasinya ke dalam perekonomian akan mendorong pengeluaran dan penciptaan utang.

Lebih jauh, Rupiah telah stabil karena ketidakpastian tentang kenaikan suku bunga FED telah terhapus dan terus bersaing menghadapi tekanan kejutan pasar dari luar seperti Brexit.

Pemerintah juga telah menanam landasan dengan infrastruktur dan fasilitas pendukung lebih baik melalui sejumlah paket kebijakan. Tujuannya adalah untuk memperbaiki kemudahan berbisnis dan membuat Indonesia tujuan investasi yang lebih menarik untuk FDI.

Walaupun kami tidak melihat adanya perubahan berarti pada iklim investasi tahun ini, dukungan pemerintah akan menjadi batu loncatan baik untuk investasi di masa depan. Karenanya, ketika kami melihat lebih jauh dari 1 tahun, bisnis industri Indonesia tetap terlihat menarik karena investasi asing diperkirakan akan kembali.

3

Investasi di Indonesia

Menurut Badan Koordinasi Penanaman Modal (BPKM) Indonesia, 1Q16 mencatat komitmen investasi Ro146.5triliun (+17.6% YoY vs Ro124.6triliun di 1Q15). Angka ini terdiri dari Rp50.4triliun (+18.6% YoY vs Rp42.5triliun di 1Q15) di investasi domestik dan Rp96.1triliun (+17.1% YoY vs Ro82.1triliun di 1Q15) di investasi asing.

Negara-negara asal mencakup Singapura, Malaysia, Jepang, Hong Kong, Cina dan Belanda, sementara 66% dari total komitmen investasi ada di sektor manufaktur. Sebagai tambahan, distribusi komitmen investasi kebanyakan ada di luar Jawa sebesar Rp316triliun atau 88% dari total komitmen investasi, sementara Jawa hanya mendapat jatah sebesar Rp39.3triliun.

Fig 1: Realisasi Investasi per Kuartal

(Rptn) 2010 2011 2012 2013 2014 2015 1Q16 FDI 148.0 175.3 221.0 270.4 307.0 366.0 96.1 DDI 60.5 76.0 92.2 128.2 156.1 179.4 50.4 Total 208.5 251.3 313.2 398.6 463.1 545.4 146.5 Sumber: Sucorinvest, BKPM 0 20 40 60 80 100 120 140 160 1 Q 1 0 2Q 10 3 Q 1 0 4 Q 1 0 1 Q 1 1 2 Q 1 1 3 Q 1 1 4 Q 1 1 1 Q 1 2 2 Q 1 2 3 Q 1 2 4 Q 1 2 1Q 13 2 Q 1 3 3 Q 1 3 4 Q 1 3 1 Q 1 4 2 Q 1 4 3 Q 1 4 4 Q 1 4 1 Q 1 5 2 Q 1 5 3 Q 1 5 4 Q 1 5 1 Q 1 6 Rptn DDI FDI

Industrial Estate

15 Aug 2016

4

Sebagian kenaikan komitmen investasi bisa dihubungkan pada sejumlah insentif pendukung dari pemerintah seperti 1) layanan lisensi 3-jam, 2) Kemudahan Layanan Investasi Langsung Konstruksi (KLIK). Sejumlah insentif ini dimaksudkan untuk sinergi antara pemerintah pusat dan daerah, perbaikan rezim administrasi investasi dan pada gilirannya mendorong daya saing Indonesia di pasar ASEAN.Fig 2: Realisasi investasi berdasarkan lokasi Fig 3: Realisasi investasi berdasarkan sektor

Sumber: Sucorinvest, BKPM Sumber: Sucorinvest, BKPM

Fig 4: Realisasi investasi berdasarkan negara

Sumber: Sucorinvest, BKPM Manufactur ing 43% Services 39% Mining 10% Food Crops and Plantations 8% West Java 18% East Java 14% Special Territory of Jakarta 11% Banten 8% East Kalimant an 7% Others 43% Singapore 21% Malaysia 11% Japan 10% Netherlands 5% South Korea 4% Hong Kong 4% USA 3% UK 2% Others 40%

5

Indonesia saat ini berada di peringkat 109 dari 189 negara di Indeks Kemudahan Berbisnis World Bank 2016 sementara negara-negara tetangga seperti Singapura dan Malaysia masing-masing ada di peringkat No. 1 dan 18.Layanan Lisensi Investasi 3-jam

Layanan Lisensi Investasi 3-jam diluncurkan 11 Januari 2016, sebagai bagian dari paket kebijakan Presiden Joko Widodo dan bertujuan untuk menstimulasi investasi dengan cara menghapus rumitnya birokrasi.

Layanan ini mempercepat proses administrasi dengan memberikan 8 izin awal (termasuk izin investasi principal, akte pendirian, identitas pajak, dan izin kerja seperti RPTKA dan IMTA dst) dan juga 1 sertifikat blok lahan dalam bentang waktu 3-jam. Sebelum ini, prosesnya bisa memakan waktu 23 hari atau lebih. Namun layanan ini hanya ditawarkan untuk investor dengan minimum modal Rp100milyar dan/atau jumlah tenaga kerja sebanyak 1.000 orang.

Fig 5: Peringkat Indonesia dan ekonomi perbandingan dalam kemudahan berbisnis

Source: Sucorinvest, World Bank Group

Fig 6: Perubahan kemudahan berbisnis di Indonesia 2016 vs 2015 DB 2016 Rank DB 2015 Rank Change in Rank Reform making it easier to do business

Starting a Business 173 163 -10 yes

Dealing with Construction Permits 107 110 3

Getting Electricity 46 45 -1

Registering Property 131 131 0

Getting Credit 70 71 1 yes

Protecting Minority Investors 88 87 -1

Paying Taxes 148 160 12 yes

Trading Across Borders 105 104 -1

Enforcing Contracts 170 170 0

Resolving Insolvency 77 73 -4

Source: Sucorinvest, World Bank Group

54.68 58.12 60.07 61.47 62.1 62.93 71.42 79.13 87.34 0 50 100 India (Rank 130) Indonesia (Rank 109) Philippines (Rank 103) Regional Average (East Asia & Pacific) Vietnam (Rank 90) China (Rank 84) Thailand (Rank 49) Malaysia (Rank 18) Singapore (Rank 1)

Industrial Estate

15 Aug 2016

6

Menurut BPKM, 20 perusahaan telah memanfaatkan layanan lisensi investasi 3-jam hingga 2M16, menembus angka Rp54triliun untuk nilai total investasi dan jumlah tenaga kerja 15.939. Perusahaan-perusahaan ini mencakup yang ada di Cina, Taiwan, Singapura dan Korea Selatan.Pelayanan Terpadu Satu Pintu (PTSP)

Sebelum peluncuran Pelayanan Terpadu Satu Pintu (PTSP) di bulan Januari 2015, sekitar 50 lisensi dan hingga 900 hari diperlukan untuk menanam modal dan mulai beroperasi di Indonesia. PTSP menghapus kebutuhan investor mendekati sejumlah badan pemerintah dan sebagai gantinya, mengajukan lisensi bisnis hanya di 3 tempat melalui pusat-pusat PTSP milik BKPM (PTSP pusat, PTSP propinsi, atau PTSP kabupaten/kotamadya).

22 kementrian mendelegasikan hak kuasa menerbitkan lisensi bisnis ke BKPM, menugaskan pejabat mereka untuk mengawasi prosesnya. Layanan ini tidak hanya mempercepat dan menyederhanakan proses lisensi, namun juga memungkinkan penyatuan sejumlah lisensi yang setara.

Layanan pengawasan online Electronis System for Information Service and Investment Licensing (SPIPISE) juga tersedia untuk melengkapi PTSP karena mendorong transparansi proses PTSP hingga para investor bisa mengawasi kemajuan proses aplikasi mereka dan memastikan tenggat waktu tidak terlewatkan.

Data terakhir BKPM mengungkapkan bahwa PTSP telah didirikan di 34 propinsi, mencakup 372 kabupaten dan 92 kota. Hanya 44 kabupaten dan 1 kota yang belum memiliki PTSP, yang berarti PTSP telah melakukan 91% penetrasi ke dalam pemerintahan daerah Indonesia.

Kemudahan Layanan Investasi Langsung Konstruksi (KLIK)

Kemudahan Layanan Investasi Langsung Konstruksi (KLIK) memungkinkan para investor untuk mencuri start pada proyek konstruksi mereka dengan dukungan dari pemerintah pusat dan daerah bahkan sebelum izin konstruksi diterbitkan. Izin Mendirikan Bangunan (IMB), izin lingkungan dan izin terhubung lainnya diperoleh secara paralel dengan kemajuan konstruksi. Tidak seperti layanan investasi 3-jam, fasilitas ini tidak memberi stipulasi tentang minimum nilai investasi maupun jumlah tenaga kerja.

Namun, layanan ini hanya bisa diterapkan pada sejumlah zona industri yang telah ditetapkan sebelumnya. Saat ini, layanan ini mencakup 14 industrial park di 6 propinsi dengan total ukuran lahan bersih 10.022ha atau 17.154ha kotor.

7

Port dwelling timePemerintah Indonesia juga terus mendorong turunnya waktu tunggu di pelabuhan di pelabuhan terbesar negara, yaitu Tanjung Priok, Jakarta ke 2 hari, dari waktu tunggu saat ini 2.9 hari.

Kebanyakan dari waktu yang dihabiskan di pelabuhan terbuang untuk proses awal di bea cukai karena pihak pengirim barang harus melewati sejumlah institusi. Contohnya, produk makanan harus melalui Kementrian Perdagangan, Kementrian Pertanian, Kementrian Lingkungan dan Kehutanan, dan Badan Pengawas Obat dan Makanan.

Fig 7: Properti industri yang menyediakan layanan KLIK

Industrial estate Area Location

Kendal Industrial Estate 700ha Central Java

Bukit Semarang Baru Industrial Estate 40ha Central Java

Wijayakusuma Industrial Estate 100ha Central Java

Java Integrated Industrial and Port Estate 1,761ha East Java

Bantaeng Industrial Estate 3,000ha South Sulawesi

Modern Cikande Industrial Estate 1,800ha West Java

Wilmar Integrated Industrial Estate 800ha West Java

Krakatau Industrial Estate Cilegon 570ha West Java

Bekasi Fajar Industrial Estate 300ha West Java

Delta Silicon 8 Industrial Estate 158ha West Java

Karawang Internasional Industrial City 293ha West Java

Suryacipta City of Industry Estate 300ha West Java

GT Tech Park Industrial Estate 100ha West Java

Medan Industrial Estate 100ha North Sumatra

Sumber: Sucorinvest, BKPM

Fig 8: Historikal waktu tunggu di pelabuhan Tanjung Priok

Sumber: Sucorinvest, asosiasi importir Indonesia

2 3 4 5 6 7 8 J a n -13 M a r-13 M a y -13 J u l-13 Se p -13 Nov -13 J a n -14 M a r-14 M a y -14 J u l-14 Se p -14 Nov -14 J a n -15 M ar -15 M a y -15 J u l-15 Se p -15 Nov -15 J a n -16 M a r-16 M a y -16 Dwelling time (days)

Industrial Estate

15 Aug 2016

8

Untuk meningkatkan efisiensi proses, sebuah sistem pembayaran elektronik telah diterapkan yang memungkinkan pembayaran bea cukai dilakukan 24 jam 365 hari tanpa mempedulikan jam operasional. Hingga Desember 2015, proses bea cukai telah dipercepat dari0.5 hari menjadi 0.43 hari.Biaya gudang di Tanjung Priok juga akan dinaikkan untuk mencegah para importir menumpuk inventori bahkan setelah lisensi telah diterbitkan karena rendahnya biaya penyimpanan dibanding dengan fasilitas di luarTanjung Priok. Proyek tol laut juga adalah inisiatif lain Presiden Joko Widodo untuk memperbaiki konektivitas dan menurunkan biaya logistik tinggi. Biaya logistik saat ini 24% dari total GDP Indonesia, yang tidak terlalu bagus untuk daya saing produk lokal. Untuk mendukung proyek tol laut, pemerintah juga berencana mengembangkan 24 pelabuhan di sejumlah lokasi di daftar di bawah. Saat ini, sekitar 80% dari perdagangan negara terkonsentrasi di terminal Jakarta dan Surabaya.

Konfirmasi penyelidikan on-the-ground (OTG)

Kami turun ke lapangan (OTG) untuk memeriksa apakah sejumlah insentif pemerintah yang disebut di atas memang benar dilaksanakan di lapangan. Survei kami mengungkapkan bahwa kemudahan mendapatkan lisensi memang telah membaik, namun belum pada level yang dijanjikan pemerintah. Waktu proses perizinan yang sebelumnya memakan waktu 9-12 bulan turun ke 3-6 bulan.Lebih jauh, dari semua properti industri yang kami laporkan, layanan 3-jam sejauh ini belum digunakan oleh klien mereka. Alasan yang diberikan adalah Fig 9: Rencana utama proyek tol laut

9

bahwa pihak perusahaan tidak mampu memenuhi persyaratan rumit yang diperlukan untuk memanfaatkan layanan ini.PTSP pemerintah telah diterapkan di lapangan, namun hanya untuk izin prinsip. Izin lainnya seperti IMB dan UKL/UPL, AMDAL) tidak diikutsertakan pada layanan ini. Walau demikian, kenyataan di lapangan pemerintah membiarkan sejumlah industrial park langsung mulai konstruksi sementara masih dalam proses pengajuan lisensi.

Risiko

Ketidakstabilan mata uang – Menurut peraturan Bank Sentral Indonesia bahwa semua transaksi harus dilakukan dengan mata uang lokal, harga lahan industri yang ditetapkan dalam dolar AS harus dikonversi ke Rupiah Indonesia pada saat transaksi. Karenanya, jika dolar AS melemah, harga jual juga turun. Lebih jauh, ketidakstabilan mata uang dapat melemahkan penjualan lahan industri, terutama dari FDI.

Perlambatan ekonomi dan ketidakstabilan politis – Kondisi makro yang tidak bersahabat dapat mempengaruhi sentimen calon pembeli properti industri, yang dapat berarti perlambatan penjualan dan pendapatan. Jika ekonomi Indonesia melemah secara signifikan relatif terhadap negara-negara ASEAN lainnya, daya saing Indonesia sebagai tempat berbisnis akan tertantang, dan kemampuan untuk menarik FDI akan melemah walaupun ada insentif keuangan baru.

Naiknya upah minimum – Di bawah rumus baru yang ditetapkan pemerintah, tingkat inflasi dan pertumbuhan GDP akan diperhitungkan ke dalam upah minimum untuk mempertahankan kekuatan beli dan memastikan produktivitas. Perusahaan-perusahaan berikut ini sebagian besar terletak di Kabupaten Bekasi dengan upah minimum lebih dari Rp3.1juta di akhir 2015, salah satu yang tertinggi di Indonesia dan lebih tinggi dari Jakarta. Bekasi juga memiliki tingkat pertumbuhan upah tinggi yaitu 36% YoY. Tingkat pertumbuhan tinggi ini dapat mendorong calon pembeli untuk mempertimbangkan lokasi lain dengan upah minimum lebih rendah.

Naiknya upah minimum juga membuat Indonesia kurang daya saing dibanding Vietnam, Thailand, Filipina dan Cina, yang termasuk daftar pertimbangan para investor.

Apresiasi Rupiah – Penguatan Rupiah juga akan menyebabkan Indonesia kehilangan daya saing dibanding tandingan asingnya. Kami juga berpendapat bahwa menguatnya mata uang, terutama terhadap dolar AS, sangat mungkin terjadi karena akan adanya aliran masuk dana yang diperoleh dari programtax amnesty.

Industrial Estate

15 Aug 2016

10

Share Performance (%)Month Absolute Relative

3m 36.8 12.6 6m 44.2 13.7 12m 71.4 22.2

BUY

Puradelta Lestari

Sang raksasa baru

Pemain baru yang terus naik daun

Kami membuka laporan Puradelta Lestasi (DMAS) dengan rekomendasi BELI dan harga target Rp340 (upside +26%). Puradelta Lestari adalah pengembang properti yang fokus pada hunian, komersil dan fasilitas industri melalui proyek township utamanya, Kota Deltamas yang terletak di Cikarang, Bekasi dan cadangan lahan siap jual bersih sebesar 1.068ha.

Tersedia sejumlah bidang tanah besar

Satu dari kelebihan saing Deltamas adalah kemampuannya menjual bidang besar tanah (50-80ha). Karenanya kami perkirakan perusahaan akan mampu menyerap sebagian besar permintaan untuk properti industri di wilayah tersebut, terutama untuk mereka yang membutuhkan lahan besar. Ada juga upside tambahan dari industri yang terhubung dengan otomotif dengan selesainya pembangunan pabrik penyewa utama mereka, Mitsubishi dan Suzuki. Walau demikian, prakiraan kami pendapatan penjualan 2016F akan menyentuh Rp1.078, dengan perkiraan penjualan lahan industri 56ha. Dari angka ini, 51ha telah dicapai di 1H16.

Neraca keuangan terbaik di industri

Deltamas memiliki neraca keuangan terbaik di industri dan akan terus bebas utang dengan posisi tunai bersih Rp946milyar. Kami tidak melihat adanya tekanan terhadap perusahaan untuk mencari utang dalam jangka waktu dekat ini karena belanja modal akan dibiayai oleh kas internal dan dana dari IPO. Perusahaan juga akan mulai menerima pendapatan berulang sebesar ~Rp30milyar per tahun melalui apartemen servis mereka yang mulai operasi 3Q16. Ini akan menempatkan perusahaan di posisi yang lebih baik dalam menghadapi kemungkinan turunnya penjualan properti industri dan karenanya, memantaskan premium pada valuasi DMAS.

Kualitas aset tinggi memantaskan valuasi lebih tinggi

Walaupun cadangan lahan siap jual Deltamas sebesar 324ha dan 394ha masing-masing dialokasikan untuk fasilitas komersil dan hunian, kami tidak melihat perusahaan akan fokus pada kedua sektor ini dalam jangka waktu dekat. Karenanya, kami menerapkan diskon yang lebih tinggi terhadap aset ini memperhitungkan periode monetisasi lebih panjang. Sebagai gantinya, fokus masih pada penjualan lahan industri yang terdiri dari 351ha, sementara naiknya penyewa diharapkan akan menarik lalu lintas ke sektor lain.

INDONESIA

INDUSTRIAL

Share Price Performance

Laporan Awal

15 Aug 2016

Stock Data

Bloomberg Ticker DMAS IJ Equity Outs. Share (bn) 48.2 Mkt Cap (USD bn) 1.01 52 Week Range (IDR) 145-296 6M Avg Val (IDR bn) 6.6 YTD Returns (%) 23.7 Beta (x) N/A

Current price Rp270 Price target Rp340 Upside/Downside +26%

Key investment metrics

2013 2014 2015 2016F 2017F 2018F Revenue (Rpbn) 1,826 1,538 2,286 1,030 1,204 1,439 Net Profit (Rpbn) 942 964 1,371 568 632 733 EPS (Rp) 21 21 30 13 14 16

EPS growth (% yoy) 174% 2% 42% -59% 11% 16%

PE (x) 13.0 12.7 8.9 21.6 19.4 16.7 PBV (x) 2.4 2.0 1.8 1.7 1.6 1.4

ROE (%) 29% 28% 33% 14% 14% 15%

11

Profil perusahaan

Puradelta Lestari (DMAS IJ Equity) adalah satu pengembang properti yang fokus pada pengembangan properti industri, didukung oleh fasilitas hunian dan komersil melalui proyek township utamanya, Kota Deltamas.

Terletak di Cikarang Tengah, Bekasi di Jawa Barat, Kota Deltamas terletak strategis di timur Jakarta dan terhubung dengan tol Jakarta-Cikampek di KM37. Hingga 1H16, township ini mencakup 3.053ha, di mana 1.068ha merupakan lahan siap jual.

Perusahaan didirikan tahun 1993 dan menawarkan IPO bulan Mei 2015. Walaupun tercatat pemain baru di bentang properti industri Bekasi, Deltamas terus menonjol di antara pesaingnya (BEST, KIJA, LPKR) terutama karena ketersediaan lahan yang sangat besar. Karenanya, satu dari kekuatan saing perusahaan adalah kemampuannya menjual lahan bidang besar karena perusahaan memiliki gabungan petak lahan besar hingga 50-80ha, tidak seperti pesaingnya yang memiliki lahan terpencar di berbagai lokasi.

Tuan tanah terbesar dalam hal ukuran dan nilai

Cadangan lahan besar milik Kota Deltamas dibagi properti industri (33%), komersil (30%) dan hunian (37%) dari total cadangan lahan siap jual.Proporsi besar lahan teralokasi untuk komersil dan hunian adalah kekhawatiran tersendiri karena kami tidak melihat perusahaan akan fokus pada kedua sektor di jangka waktu dekat. Fokus saat ini masih tetap pada sektor properti industri, sementara penyewa properti industri tambahan diharapkan akan membantu menarik lalu lintas.

Dalam jangka waktu dekat, kami harapkan naiknya permintaan akan datang dari penyelesaian pabrik-pabrik Mitsubishi tahun 2017 dari para pemasoknya dan suku cadang lainnya. Walau demikian, kami masih memperkirakan tingkat monetisasi untuk wilayah komersil dan hunian tetap pelan untuk saat ini, karena kami tidak melihat adanya katalis lain yang akan mendorong permintaan secara signifikan.

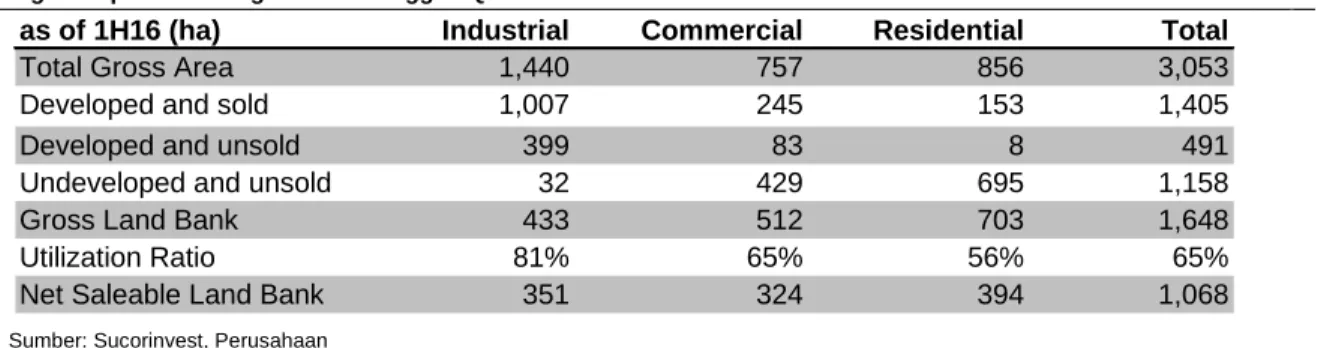

Fig 10: Update cadangan lahan hingga 1Q16

Sumber: Sucorinvest, Perusahaan

as of 1H16 (ha) Industrial Commercial Residential Total

Total Gross Area 1,440 757 856 3,053

Developed and sold 1,007 245 153 1,405

Developed and unsold 399 83 8 491

Undeveloped and unsold 32 429 695 1,158

Gross Land Bank 433 512 703 1,648

Utilization Ratio 81% 65% 56% 65%

Industrial Estate

15 Aug 2016

12

Properti Hunian dan Komersil

Hingga 1H16, properti hunian Deltamas terdiri dari 15 klaster yang mentargetkan segmen menengah dan menengah ke atas dengan ASP Rp4-7juta/sqm. Namun, rencana perusahaan untuk meluncurkan unit hunian masih ambigu karena lemahnya permintaan pasar dan sebagai gantinya, akan memilih menabung cadangan lahan hingga karyawan dari penyewa properti industri datang.

Deltamas menjual banyak fasilitas komersil yang berpotensi menarik lebih banyak lalu lintas seperti ruko, mal, fasilitas pendidikan, hotel dan apartemen servis.

Institut Teknologi dan Sains Bandung (ITSB) telah membangun kampus di Kota Deltamas. Namun, kunjungan kami ke kampus dan percakapan kami dengan mahasiswa di wilayah tersebut mengungkapkan bahwa lalu lintas dari kampus tidak terlalu berarti. Mahasiswa lebih tertarik pada Institut Teknologi Bandung, yang kampus 40ha-nya akan terletak di Kota Deltamas. Rencana gedung dan operasional kampus masih tetap ambigu walaupun penjualan lahan telah dilakukan sejak 2010.

PT AEON Mall Sinarmas Land Indonesia (AMSL), kerjasama antara PT AEON Mall Indonesia dan Sinarmas Land, juga membeli lahan 20ha di bagian utara wilayah Deltamas tahun 2014 lalu untuk Bekasi AEON Mall mereka. Rencananya, mal baru ini akan dua kali lipat lebih besar dari AEON Mall di BSD City. Konstruksi ditargetkan mulai tahun 2017 dan selesai 2018.

Walaupun ITSB, ITB dan AEON Mall telah dicatat sebagai penjualan lahan Deltamas tahun-tahun sebelumnya, sejumlah fasilitas komersil ini diharapkan akan memberi upside tambahan untuk Deltamas dengan menarik lebih banyak lalu lintas dan mendorong harga properti hunian. YTD, perusahaan telah mencatat pendapatan sebesar Rp16milyar dari petak komersil dengan inisiatif Fig 11: Kampus ITSB di Kota Deltamas Fig 12 : Hotel Sakura Park di Kota Deltamas

13

terbarunya, Greenland square. Kami perkirakan pendapatan ini akan naik ke Rp40milyar untuk 2016F, menyumbang 4% dari total pendapatan.Di luar itu, Deltamas juga membangun apartemen servis untuk disewakan. Apartemen ini terdiri dari 126 unit dan siap dioperasikan 3Q16. Deltamas telah sukses menyewakan 100% dari unit yang ada ke satu penyewa besar seharga Rp24juta/unit/tahun atau pendapatan berulang Rp30milyar per tahun.

Properti industri

Properti industri Kota Deltamas, Greenland International Industrial Center (GIIC), dipromosikan sebagai lebih "hijau" dibanding pesaingnya dengan infrastruktur pendukung premium yang mencakup pabrik pengolahan air (24.700kubik meter air bersih per hari), jalur pasokan listrik PLN premium (yang mengklaim tidak serentan jaringan biasa terhadap mati listrik), cabang dengan kapasitas 60MW serta layanan telekomunikasi dan kabel serat optik.

GIIC terletak tepat di depan gerbang tol Jakarta Cikampek KM37, 50 km dari Pelabuhan Internasional Tanjung Priok dan 60 km dari Bandara Soekarno Hatta. GIIC sendiri terletak di bagian selatan township Deltamas.

Walaupun Deltamas terletak ideal dengan layanan infrastruktur premium, kami yakin bahwa keunggulannya dalam persaingan adalah kemampuan perusahaan untuk melakukan penjualan blok lahan besar hingga 50-80ha, satu yang terbesar di wilayah tersebut. Karenanya, Deltamas ada di posisi bagus untuk menyerap permintaan dari para klien dengan kebutuhan lahan berukuran besar. Kemampuan Deltamas melakukan penjualan berarti monetisasi yang lebih cepat dan karenanya, valuasi yang lebih tinggi.

Fig 13: Lokasi Kota Deltamas Fig 14 : Blok-blok lahan besar di Kota Deltamas

Industrial Estate

15 Aug 2016

14

Deltamas berencana membeli 135ha lahan untuk memperbesar properti industri mereka. Kami perkirakan biaya lahan baru ini ada di kisaran Rp600-700ribu/sqm dan biaya tambahan infrastruktur Rp250ribu/ sqm.Kami perkirakan Deltamas akan mampu mencatat penjualan lahan industri 56ha untuk FY16F. Ini artinya Rp1.000milyar penjualan atau 93% dari total pendapatan. Harga dibuka di angka Rp2.3-2.4juta/sqm dan kami perkirakan ASP sebesar Rp1.7juta/sqm berkat penjualan blok lahan besar. YTD, Deltamas telah berhasil mencatat 51ha penjualan lahan industri, yang terdiri dari penjualan 38.3ha untuk produsen motor PT Astra Honda Motor (AHM). Karenanya, sudah 91% target penjualan FY16 properti industri yang tercapai.

On the ground (OTG/penyelidikan di lapangan)

Kami mengunjungi Deltamas dan memang, GIIC memiliki lahan lebih banyak dibanding pesaingnya dan karenanya, akan mampu melakukan penjualan blok besar. Kami melihat bahwa hanya Suzuki yang telah mulai beroperasi sementara penyewa besar lainnya seperti Mitsubishi saat ini masih dalam tahap konstruksi dan diharapkan akan selesai 2017. Walau ada perlambatan di sektor otomotif, konstruksi pabrik Mitsubishi tidak akan ditunda dan penyelesaiannya diharapkan akan menarik lebih banyak penyewa, terutama pemasok dari sektor otomotif. Walaupun perusahaan akan terus fokus pada sektor yang terhubung dengan otomotif, ini tidak berarti permintaan GIIC akan sepenuhnya tergantung pada industri otomotif. Kami yakin GIIC juga akan mendapatkan keuntungan dari naiknya minat di sektor konsumsi dan sektor-sektor manufaktur lainnya.Walaupun kami cukup optimis tentang properti industri perusahaan, riset kami di lapangan (OTG) mengungkapkan bahwa permintaan komersil dan hunian di wilayah ini masih lemah. Penduduk lokal lebih memilih township Jababeka dan Lippo Cikarang karena fasilitas mereka yang superior dibanding Deltamas. Survei kami menunjukkan bahwa kebanyakan karyawan lebih suka tinggal, makan dan belanja dekat tempat kerja mereka karena kebanyakan fasilitas ini disediakan oleh pihak perusahaan tempat kerja mereka dan karena lebih praktis. Di luar itu, mereka lebih memilih Lippo Cikarang yang memiliki fasilitas ritel lebih baik dan satu-satunya mal di wilayah itu.

Karenanya, karena persaingan dengan kedua township yang telah dewasa ini, kami yakin permintaan untuk properti hunian dan komersil Deltamas akan datang hanya dari lalu lintas penyewa properti industri dan karenanya, tidak akan tumbuh berarti di jangka pendek hingga nanti properti industri telah dewasa.

15

Prakiraan penghasilan

Neraca keuangan terbaik di industri

Deltamas memiliki neraca keuangan terbaik di industri dan terus bebas utang hingga 1H16. Perusahaan akan terus mempertahankan posisi kas bersih Rp946milyar dan tidak memiliki rencana mengambil utang.

Kami memperkirakan pendapatan FY16 Rp1.078milyar (-53% YoY vs Rp2.286milyar di FY15) yang didorong oleh penjualan properti industri. Ini datang dari basis tinggi tahun lalu ketika Deltamas sukses mencatat penjualan blok besar dari dua penyewa besar sebesar total 90.5ha. Asumsi kami, tahun ini, perusahaan akan mampu menjual 56ha 2016F dengan ASP Rp1.7juta/sqm. Karenanya, kami perkirakan pendapatan properti industri sebesar Rp1.000milyar atau 93% dari total pendapatan.

Pendapatan dari sektor hunian masih realisasi pra penjualan tahun-tahun sebelumnya yang telah mengalami penurunan tren. Pra penjualan tahun 2013 dan 2014 masing-masing Rp64milyar dan Rp27milyar. Karenanya, kami perkirakan properti hunian akan menyumbangkan Rp30milyar pada pendapatan. Di lain pihak, kami perkirakan pendapatan dari penjualan komersil melonjak ke Rp40milyar dari penjualan 2015 yang lemah di angka Rp6milyar. YTD Deltamas telah mencatat penjualan lahan komersil sebesar Rp16milyar.

Yang terakhir, perusahaan akan mulai mencatat pendapatan berulang dari selesainya konstruksi apartemen servis mereka. Karena operasional baru dimulai Agustus 2016, kami hanya memperkirakan sumbangan sebesar Rp7.5milyar untuk FY16F namun akan menyumbangkan setidaknya Rp30milyar per tahun pada pendapatan ke depannya.

Apartemen servis memiliki marjin kotor relatif rendah yaitu 25-30% dan karenanya, penambahan apartemen servis ke dalam pendapatan akan menekan marjin. Kompresi marjin ini sedikit tertutup oleh naiknya sumbangan dari porsi segmen komersil, yang memiliki laba kotor paling tinggi, 80%.

Lebih jauh, kami perkirakan marjin kotor untuk properti industri, yang memberi sumbangan terbesar untuk pendapatan akan turun tipis ke 62% dari 64% karena naiknya biaya pengembangan. Kenaikan ini terdiri dari upah minimum propinsi (UMP) dan naiknya harga lahan dari petak-petak lahan yang baru dibeli.

Walaupun pendapatan turun YoY, kami masih menyukai Deltamas karena kuatnya neraca keuangan mereka yang akan membantu mereka melewati tahun sulit ini walaupun ada pembelanjaan modal. Capex tahun ini diperkirakan Rp800milyar; 80% akan digunakan untuk fasilitas dan infrastruktur dan 20% untuk akuisisi lahan. Pembiayaan akan diperoleh dari sisa dana dari IPO dan juga kas internal. Perusahaan tidak berencana mengambil utang dan karenanya kami perkirakan NPAT akan mencapai Rp592milyar.

Industrial Estate

15 Aug 2016

16

Valuasi

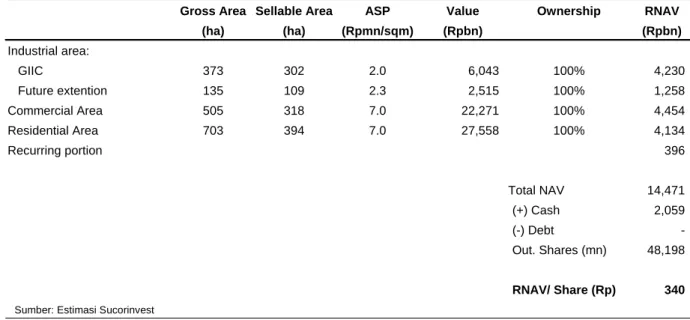

Walaupun 67% dari cadangan lahan Deltamas didedikasi untuk penggunaan komersil dan hunian, ini bukan fokus utama perusahaan. Karenanya, kami memberlakukan diskon tinggi 80-85% karena kami yakin Deltamas membutuhkan waktu lebih lama untuk monetisasi lahan hingga dapat menarik lebih banyak lalu lintas dari penyewa properti industrinya. Nilai hasil wilayah hunian dan komersil Deltamas masing-masing Rp4.134milyar dan Rp4.454milyar, menyumbangkan 29% dan 31% untuk total RNAV.

Sebagai gantinya, kami memberi nilai lebih tinggi untuk properti industri karena tingkat monetisasi memang lebih tinggi. Ini mencakup pula tambahan cadangan lahan yang akan dibeli perusahaan untuk meningkatkan pasokan perusahaan yang mulai turun. Dengan memberlakukan diskon 30% terhadap lahan industri dan 50% untuk lahan tambahan yang baru dibeli, cadangan lahan industri Deltamas divaluasi masing-masing Rp4.230milyar dan Rp1.258milyar atau 29% dan 9% dari total RNAV.

Kami juga menyertakan porsi pendapatan berulang pada pendapatan perusahaan pada valuasi kami, yaitu apartemen servis barunya. Kami menggunakan metode DCF dengan WACC 10.8%, dengan asumsi pendapatan per tahun Rp30milyar. Ini berujung pada valuasi sebesar Rp396milyar atau 3% dari total RNAV.

Valuasi kami mempertimbangkan kondisi perusahaan yang bebas utang dan karenanya, kami memberi Deltamas valuasi sebesar Rp340 dengan rekomendasi BELI untuk FY17F.

Fig 15: Valuasi Deltamas

Sumber: Estimasi Sucorinvest

Gross AreaNet Sellable Area ASP Value Ownership RNAV

(ha) (ha) (Rpmn/sqm) (Rpbn) (Rpbn) Industrial area: GIIC 373 302 2.0 6,043 100% 4,230 Future extention 135 109 2.3 2,515 100% 1,258 Commercial Area 505 318 7.0 22,271 100% 4,454 Residential Area 703 394 7.0 27,558 100% 4,134 Recurring portion 396 Total NAV 14,471 (+) Cash 2,059 (-) Debt -Out. Shares (mn) 48,198 RNAV/ Share (Rp) 340

17

Rangkuman Finansial

Profit and Loss (Rpbn) 2013 2014 2015 2016F 2017F 2018F Revenues 1,826 1,538 2,286 1,030 1,204 1,439

COGS 829 462 837 391 465 555

Gross Profit 997 1,076 1,449 639 739 885

G&A and marketing expense 75 72 151 68 80 95

Final tax - - 114 51 60 72 EBIT 922 1,004 1,184 519 599 718 D&A 3 3 5 5 20 37 EBITDA 925 1,007 1,189 524 619 755 Interest expense 4 4 1 - - -Pre-tax income 1,037 1,047 1,381 578 642 743

Income tax exp (benefit) 95 83 12 12 12 12

Net profit 942 964 1,371 568 632 733

Clean net profit 801 897 1,192 524 588 690

Shares O/S (bn) 45 45 45 45 45 45

Diluted EPS (Rp) 21 21 30 13 14 16

Revenue Growth 35% -16% 49% -55% 17% 20% EBITDA Growth 149% 9% 18% -56% 15% 20% Net Profit Growth 174% 2% 42% -59% 11% 16% EBITDA Margin 50% 65% 52% 50% 50% 50% Net Profit Margin 52% 63% 60% 55% 52% 51% Balance Sheet (Rpbn) 2013 2014 2015 2016F 2017F 2018F Cash 1,285 1,381 1,175 1,028 638 213 ST investments - - - -Accounts receivable - - - -Inventories 1,780 2,236 2,428 2,298 2,735 3,262 Advance 71 32 770 359 428 510 Others 81 114 122 122 122 122

Total Current Assets 3,177 3,667 4,495 3,807 3,922 4,107 Land for development 4,444 3,792 3,310 3,470 3,470 3,470 Investment Properties - net - 10 19 19 19 19

Fixed Asset - net 52 133 183 819 1,503 2,240 Others - 1 - - - -Total Assets 7,673 7,603 8,007 8,115 8,914 9,836 ST borrowing - - - -Accounts payable 56 37 54 25 30 36 Accrued expenses 15 5 5 2 3 3 Sales Advances - - 636 288 336 402

Other current liabilities 862 560 152 71 84 101

Current maturities 342 307 - - -

-Total Current Liabilities 1,275 909 847 386 454 542

Long-term loan - - - - 100 200

Total Liabilities 2,242 1,207 847 386 554 742

Minority Interest 2 3 3 3 3 3

Shareholders' equity 5,428 6,393 7,158 7,726 8,358 9,091 Total Liabilities and Equity 7,672 7,603 8,008 8,115 8,914 9,836

Industrial Estate 15 Aug 2016

18

Cashflow (Rpbn) 2013 2014 2015 2016F 2017F 2018F EBIT 919 1,001 1,179 515 579 680 D&A 3 3 5 5 20 37 Others 512 671 472 46 46 46 Change in working capital (206) (781) (694) 80 (438) (521) Interest & taxes (135) (113) 6 7 7 7Operating cash flow 1,093 781 968 652 214 250

Capital expenditures (20) (85) (63) (640) (704) (774) Change in ST investment - - - -Change in LT investments 422 652 482 (160) - -Others (417) (659) (459) - -

-Investing cash flow (15) (92) (40) (800) (704) (774) Free cashflow 1,073 696 905 12 (490) (525)

Change in Debt (343) (35) (307) - 100 100 Net change in LT liabilities (785) (669) 680 - - -Cash Dividends paid (310) (331) - - - -Others 413 442 (1,618) - -

-Financing cash flow (1,025) (593) (1,245) - 100 100

Net Change in Cash 53 96 (317) (148) (390) (425) Beginning Cash 1,232 1,285 1,381 1,175 1,027 637 Ending Cash 1,285 1,381 1,175 1,027 637 213 Key ratios 2013 2014 2015 2016F 2017F 2018F PE (x) 13.0 12.7 8.9 21.6 19.4 16.7 PBV (x) 2.3 1.9 1.7 1.6 1.5 1.3 EV 12,073 11,942 11,841 11,988 12,478 13,003 EV/EBITDA (x) 13.1 11.9 10.0 22.9 20.1 17.2 Dividend yield (%) 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Free cash flow yield (%) 8.7% 5.7% 7.4% 0.1% -4.0% -4.3% ROE (%) 29% 28% 33% 14% 14% 15% ROA (%) 12% 13% 17% 7% 7% 7% Net debt (943) (1,074) (1,175) (1,028) (538) (13) Net debt/Equity (%) -17% -17% -16% -13% -6% 0% Net debt/EBITDA (1.0) (1.1) (1.0) (2.0) (0.9) (0.0)

19

Share Performance (%)Month Absolute Relative

3m 10.7 -4.5 6m 10.7 -10.8 12m -2.2 -21.6

HOLD

Surya Semesta Internusa

Diversifikasi adalah kunciKami membuka laporan tentang Surya Semesta Internusa (SSIA) dengan rekomendasi HOLD dengan harga target Rp670 (+4% upside). Perusahaan memiliki tiga jalur bisnis utama: 1) pengembangan properti industri melalui Suryacipta Industrial Estate di Karawang, Jawa Barat, 2) layanan konstruksi terutama dari gedung bertingkat dan infrastruktur, 3) dan fasilitas akomodasi seperti Banyan Tree Resort in Bali, Melia Hotel di Bali dan Jakarta, serta jaringan hotel BITQA.

Prakiraan lemah di 2 dari 3 jalur bisnis

Menurut kami, prakiraan untuk bisnis konstruksi dan akomodasi perusahaan terhitung suram di 2016F dan 2017F. Walaupun pasar properti diharapkan pulih 2H16, para pengembang masih konservatif tentang peluncuran mereka untuk memastikan tingkat take up tinggi. Lebih jauh, menurut kami naiknya tingkatan kontrak baru untuk konstruksi akan tersendat karena perusahaan masih merealisasi perlambatan 2015.

Di pihak lain, pemerintah juga sangat aktif mendorong sektor pariwisata melalui sejumlah insentif seperti menaikkan pengeluaran promosi dan peraturan bebas visa. Namun, naiknya lalu lintas wisatawan ditutupi oleh naiknya jumlah kamar hotel, terutama di Bali. Ini tidak hanya akan menyebabkan kelebihan pasokan, namun juga naiknya kompetisi yang menciptakan tekanan pada harga.

Pemulihan di penjualan properti industri

Menurut kami, bisnis properti industri perusahaan memiliki upside tertinggi karena kami memperkirakan pendapatan properti industri dapat menyentuh Rp654milyar (+33% YoY vs Rp493milyar di FY15). Di 1H16 perusahaan telah merealisasikan backlog Rp366milyar dan kami perkirakan akan merealisasikan backlog sebesar Rp80milyar di semester berikut. Namun, walaupun harga lahan telah dipatok bersaing, Surya Internusa hanya memiliki cadangan lahan siap jual 182ha dan tidak mampu melakukan penjualan lahan blok besar.

Tak ada katalis untuk valuasi

Kami memberi valuasi bisnis konstruksi dan akomodasi perusahaan dengan metode DCF, asumsi WACC 14.1%. Bisnis properti industri kami valuasi dengan metode RNAV, dengan diskon 60% pada township Suryacipta dan 90% pada lahan baru dibeli di Subang, yang berarti harga target Rp670.

INDONESIA

INDUSTRIAL

Share Price Performance

Laporan Awal

15 Aug 2016

Stock Data

Bloomberg Ticker SSIA IJ Equity Outs. Share (bn) 4.71 Mkt Cap (USD bn) 0.24 52 Week Range (IDR) 546-860 6M Avg Val (IDR bn) 15.8 YTD Returns (%) -9.8 Beta (x) 1.3

Current price Rp645 Price target Rp670 Upside/Downside +4%

Key investment metrics

Berlayar dengan kebocoran

2013 2014 2015 2016F 2017F 2018F

Revenue (Rpbn) 4,583 4,464 4,868 4,581 4,878 5,324 Net Profit (Rpbn) 691 414 303 137 217 296 EPS (Rp) 148 89 65 29 46 63

EPS growth (% yoy) -2% -40% -27% -55% 59% 36%

PE (x) 4.4 7.3 9.9 22.0 13.9 10.2 PBV (x) 1.5 1.3 1.2 1.2 1.2 1.1

ROE (%) 49% 19% 7% 6% 11% 15%

Industrial Estate

15 Aug 2016

20

Profil perusahaan

Surya Semesta Internusa (SSIA IJ Equity) adalah perusahaan yang bergerak di bidang pengembangan properti industri, layanan konstruksi dan akomodasi melalui ke-8 anak perusahaan utamanya.

Perusahaan mengembangkan dan mengoperasikan Suryacipta Industrial Estate di Karawang, Jawa Barat, 55km dari Jakarta, 65km dari Pelabuhan Tanjung Priok dan 80km dari bandara Soekarno Hatta. Properti industri mencakup total wilayah kotor sebesar 1.400ha, walaupun cadangan lahan siap jual hanya 37ha di Fase 1 & 2, dan 210ha di Fase 3.

Bisnis konstruksinya mencakup konstruksi gedung bertingkat seperti hotel, perkantoran, apartemen, rumah sakit, pusat perbelanjaan dan infrastruktur seperti jalan, jembatan dan jalan tol. Perusahaan juga secara tidak langsung memiliki 20.5% saham kepemilikan perusahaan yang mengoperasikan jalan tol Cikampek Palimanan, yang terbentang 116km.

Perusahaan juga memiliki Melia Bali Hotel di Nusa Dua dan Banyan Tree Ungasan Resort, Bali. Di Jakarta, perusahaan mengelola Gran Melia Hotel. Perusahaan juga memiliki dan mengelola hotel bintang 3 anggaran rendah yang bernama BITQA Hotels di Karawang, Cirebon dan Palembang, dan bermaksud melakukan ekspansi ke sejumlah wilayah serupa.

Kekuatan pendorong masih di properti industri

Melalui anak perusahaan PT Suryacipta Swadaya mengembangkan dan mengelola Suryacipta Industrial Estate di Karawang, Jawa Barat, 55 km dari Jakarta, 65 km dari pelabuhan Tanjung Priok dan 80 km dari bandara Soekarno Hatta. Properti industri ini sepenuhnya didukung infrasutruktur dan fasilitas seperti listrik, bahan bakar, pasokan air, pengelolaan limbah dan lain-lain. Fig 16: Lokasi Suryacipta Industrial Estate21

Properti industri ini melingkupi total wilayah kotor 1.400ha, dengan luas lahan siap jual yang tersisa sebesar hanya 38ha di Fase 1 & 2, dan 144ha di Fase 3. Maksimum penjualan blok lahan yang bisa dilakukan adalah 39ha. Dalam menghadapi situasi pasokan yang terus menurun, perusahaan juga berencana membeli lahan untuk Fase 4. Rencana tentatif saat ini adalah membentuk JV dengan kedua belah pihak menyumbangkan cadangan lahan.Perusahaan juga berencana membeli lahan di Subang dengan tujuan meluncurkannya paling lambat 2019. Lahan ini akan terletak dekat dengan Pelabuhan Patimban, salah satu proyek infrastruktur pemerintah yang akan dimulai 2017 dan selesai 2019. Hingga 1H16 perusahaan telah mendapatkan 448ha yang dibeli dengan harga Rp100-150ribu/sqm.

Hingga 1H16 perusahaan hanya mampu mencatat 1.1ha penjualan petak lahan industri dengan ASP AS $170/sqm. Namun kami perkirakan kebanyakan penjualan lahan akan tercatat di 2H16 dan menembus 10ha dengan ASP AS$160/sqm dengan membaiknya kondisi makro ekonomi, dengan harga awal AS$170 /sqm.

Menurut kami, Surya Internusa akan mampu bertahan dalam periode pemulihan ini karena harga awal lebih murah dibanding harga para pemain lain dengan ASP di atas AS$170/sqm walaupun infrastruktur dan lokasi mirip. Salah satu kekurangan SSIA adalah kenyataan bahwa Surya Internusa tidak memiliki kemampuan melakukan penjualan petak lahan skala besar dan karenanya, akan harus bergantung pada volum penjualan dengan pembeli yang mencari lahan berukuran kecil, seperti F&B dan logistik.

Bergantung pada permainan properti

Secara historikal, konstruksi gedung komersil seperti apartemen, perkantoran, hotel dan pusat perbelanjaan telah konsisten menyumbangkan porsi terbesar pada bisnis konstruksi perusahaan. Besarannya 79% dari kontrak baru FY15. Lebih jauh, porsi signifikan portofolio pelanggan berulang mereka terdiri dari pengembang properti seperti Agung Podomoro Group, Intiland Group, Ciputra Group dan Alam Sutera Group. Kami juga tidak berpendapat bahwa akan ada sumbangan pendapatan dari jalan tol di kontrak baru tahun ini karena semua tender potensial masih ada di tahap awal.

Industrial Estate

15 Aug 2016

22

Menurut kami pasar properti akan pulih 2H16 karena adanya kebangkitan permintaan berkat tax amnesty dan pasar sekunder berbalik positif karena revisi LTV terbaru serta terhapusnya isu ketaatan pajak. Walau demikian, perjanjian kontrak baru untuk sektor konstruksi akan tertinggal di belakang pulihnya pasar properti. Labih jauh lagi, bahkan jika permintaan dan tingkat take up naik, pihak pengembang lebih memilih tetap konservatif dan menunda peluncuran mereka. Karenanya kami perkirakan kontrak baru di 2016F kami tetap flat di Rp3.000milyar.Kontrak baru 1H16 menembus angka Rp1.2triliun, lonjakan tajam dibanding Rp340milyar di 3M16 dan 40% dari target kontrak baru FY16 kami. Proyek-proyek ini mencakup Branz BSD, The Rimba Extension, Gedung Pasca Sarjana FK UGM Yogyakarta, Tempo Yogyakarta dan MRT SP-01 Jakarta.

Wisatawan memenuhi kamar hotel

Pemerintah bergerak agresif meningkatkan sektor pariwisata. FY15, pemerintah menghabiskan Rp1.3triliun pengeluaran pemasaran untuk pariwisata Indonesia. Angka ini 4x lebih tinggi dibanding pengeluaran tahun 2014, yaitu Rp300milyar. Tren ini diperkirakan akan terus berjalan tahun 2016 karena pemerintah mematok target pembelanjaan pemasaran sebesar Rp5.2triliun FY16T.

Bulan Maret 2016, pemerintah merevisi peraturan yang memungkinkan 169 negara untuk berkunjung bebas visa ke Indonesia, termasuk negara-negara penyumbang terbesar pada pariwisata di Bali seperti Australia, Cina, Jepang, Malaysia dan UK. Dan kami memang melihat adanya kenaikan jumlah pengunjung yang masuk ke Ngurah Rai, Bali naik 14% YoY di 4M16 ke angka 3juta orang vs 2.6juta di 4M15. Pemerint mentargetkan kenaikan CAGR 18-20% hingga 2019.

Fig 17: Klasifikasi kontrak baru Fig 18 : Nilai kontrak profil pelanggan berulang

Sumber: Sucorinvest, Perusahaan Sumber: Sucorinvest, Perusahaan

929 1,878 2,571 1,851 2,398 580 591 894 841 243 79 233 1,055 392 298 134 86 91 97 85 -500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 2011 2012 2013 2014 2015 Rpbn

Commercial Building Industrial Infrastructure Others

1,715 1,439 921 855 704 504 466 383 358 349 -200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Rpbn

23

Di pihak lain, pengembangan hotel baru terus berlanjut untuk menaikkan persaingan di industri perhotelan Bali, menyebabkan kelebihan pasokan. Menurut Colliers, 96 hotel baru atau sekitar 15ribu kamar hotel diperkirakan selesai dibangun dalam 3 tahun ke depan. Untuk perbandingan, tahun 2015 mendapatkan tambahan 10 hotel atau 2.5ribu kamar, ke total 53.9ribu. 5% kenaikan pada pasokan menyebabkan rata-rata tingkat okupansi turun dari 68.2% di 2014 menjadi 61.4%.Tentu saja, ada sejumlah faktor lain yang mempengaruhi turunnya tingkat okupansi seperti eksekusi mati "Bali Nine" yang menyebabkan turunnya jumlah wisatawan Australia serta erupsi vulkanis Gunung Raung dan Gunung Barujari yang memaksa sejumlah maskapai menunda penerbangan mereka. Walaupun jumlah kedatangan wisatawan ke Bali di 2015 naik sekitar 2% YoY.

Fig 19: Pertumbuhan transportasi udara untuk penumpang domestik

Sumber: Sucorinvest, BPS

Fig 20: Pertumbuhan transportasi udara untuk penumpang internasional

Sumber: Sucorinvest, BPS

Mar-16 Apr-16 MoM 4M15 4M16 YoY

Jakarta Sokerano Hatta 1,699.8 1,654.9 -2.6% 6,008.0 6,399.8 6.5% Surabaya Juanda 618.4 596.1 -3.6% 2,125.3 2,442.4 14.9% Denpasar Ngurah Rai 388.3 349.1 -10.1% 1,297.2 1,452.9 12.0% Medan Kualanamu 301.1 297.0 -1.4% 1,006.1 1,199.1 19.2% Makassar Hasanuddin 309.6 302.4 -2.3% 975.2 1,217.9 24.9% Others 2,976.3 2,943.3 -1.1% 9,326.1 11,862.5 27.2%

6,293.5

6,142.8 -2.4% 20,737.9 24,574.6 18.5% Passengers Cumulative ('000 people) Location Airport

Passengers ('000 people)

Total

Passengers Cumulative ('000 people)

Mar-16 Apr-16 MoM 4M15 4M16 YoY

Jakarta Sokerano Hatta 574.3 533.5 -7.1% 2,082.8 2,131.8 2.4% Surabaya Juanda 79.0 73.5 -7.0% 256.2 297.2 16.0% Denpasar Ngurah Rai 347.7 384.7 10.6% 1,326.9 1,540.7 16.1% Medan Kualanamu 67.8 64.8 -4.4% 281.8 266.5 -5.4% Makassar Hasanuddin 10.3 9.0 -12.6% 14.7 32.6 121.8% Others 99.8 100.2 0.4% 465.6 439.1 -5.7% 1,178.9 1,165.7 -1.1% 4,428.0 4,707.9 6.3% Location Airport Passengers ('000 people) Total

Industrial Estate

15 Aug 2016

24

Karenanya menurut kami kenaikan jumlah wisatawan asing di Bali akan tertutupi oleh naiknya pasokan hotel. Hal yang sama kami pantau di Jakarta; hotel Gran Melia akan mempertahankan tingkat okupansi 50% dan kami tidak melihat adanya katalis yang akan mendorong kenaikan tingkat okupansi.Menurut kami, faktor-faktor ini akan berujung pada kenaikan 8% rata-rata tingkat okupansi perusahaan dari 63% ke 71%, jauh lebih rendah dari kenaikan 18% pada jumlah pengunjung. Lebih jauh, kenaikan persaingan karena adanya pasokan baru, ikut menekan rata-rata tarif harian hotel agar dapat tetap mempertahankan atau menyerap pangsa pasar baru. Kami perkirakan rata-rata tarif harian untuk hotel-hotel Surya Internusa akan turun 15%. Ini akan berujung pada pendapatan sebesar Rp627milyar (-4% YoY vs Rp655milyar di 2015). Fig 21: Pasokan kamar hotel di Bali berdasarkan kelas

Sumber: Sucorinvest, Colliers

Fig 22: Tingkat okupansi di hotel di Bali Fig 23: ASP hotel-hotel di Bali

Sumber: Sucorinvest, Colliers Sumber: Sucorinvest, Colliers

0 5 10 15 20 25 30 35 2010 2011 2012 2013 2014 2015 2016F 2017F 2018F 2019F Rooms ('000)

3-star 4-star 5-star

56% 58% 60% 62% 64% 66% 68% 70% 2013 2014 2015 1Q16 0 20 40 60 80 100 120 140 160 2013 2014 2015 1Q16 USD

25

Prakiraan penghasilan

Kami memperkirakan pendapatan 2016F sebesar Rp4.581milyar (-6% YoY vs Rp4.686milyar FY15) yang akan terdiri dari 67% konstruksi, 14% dari properti industri, 14% dari akomodasi dan 5% sisanya dari pendapatan berulang seperti penyewaan gudang.

Mayoritas pendapatan akan disumbangkan oleh konstruksi yang kami perkirakan sebesar Rp3.066milyar (-13% YoY vs Rp3.517milyar di FY15) karena perusahaan masih merealisasi kinerja buruk tahun lalu ketika pasar properti sangat lambat.

Menurut kami pertumbuhan pendapatan tertinggi akan ditemukan pada bisnis properti industri perusahaan, yang kami yakini akan menembus Rp654milyar (+33% YoY vs Rp493milyar di Fy15). 1H16 perusahaan telah merealisasi backlog sebesar Rp366milyar dan kami mengantisipasi realisasi backlog lebih lanjut sebesar Rp80milyar dari penjualan lahan 3.8ha pada ASP AS$159.6/sqm. Jumlah yang tersisa datang dari sebagian realisasi penjualan properti industri yang diharapkan tahun ini sebesar 10ha di ASP AS$160 /sqm.

Walaupun kami perkirakan tingkat okupansi hotel Surya Internusa akan membaik karena suksesnya program insentif pemerintah dalam memperbaiki pariwisata di Bali, kami tidak yakin hal ini akan berujung pada pertumbuhan positif pendapatan hotel di 2016F. Ini dikarenakan tingkat okupansi tidak akan naik berarti dengan adanya kenaikan pasokan. Kenaikan pasokan ini berarti tekanan pada tarif hotel untuk tetap bisa bersaing. Karenanya, rata-rata kenaikan tingkat okupansi sebesar 8% dan penurunan ARR 15% akan berujung pada penurunan pendapatan secara keseluruhan ke Rp627milyar di 2016F (-44% YoY vs Rp655milyar di 2015).

Kami perkirakan marjin kotor akan naik tipis ke 25% di 2016F (vs 24% di 2015). Ini disebabkan oleh sumbangan lebih tinggi dari properti industri, yang memiliki marjin tertinggi, dan karenanya menutupi kompresi tipis marjin akomodasi karena penurunan tarif hotel.

Fig 24: Pendapatan terkonsolidasi

Sumber: Sucorinvest, perusahaan

235 909 1,222 991 419 492 654 987 1,520 1,870 2,843 3,243 3,517 3,066 413 449 473 580 626 655 627 168 176 203 233 -1,000 2,000 3,000 4,000 5,000 6,000 2010 2011 2012 2013 2014 2015 2016F Rpbn

Industrial Estate

15 Aug 2016

26

Valuasi

Kami melakukan valuasi Surya Internusa dengan metode RNAV untuk lahan industri, dan metode DCF untuk segmen bisnis konstruksi dan akomodasinya. Ini berujung pada harga target Rp670 atau +4% upside.

Kami menghitung valuasi bisnis konstruksi, bisnis akomodasi dan pendapatan berulang lain perusahaan dengan metode DCF. Kami menggunakan WACC 14.1%, dengan asumsi tingkat utang Rp1.400milyar dan menyesuaikan kepemilikan. Dengan demikian segmen konstruksi, akomodasi dan pendapatan berulang masing-masing akan menyumbangkan 11%, 22% dan 10% pada total NAV perusahaan.

Fig 25: DCF untuk konstruksi, akomodasi dan pendapatan berulang lain DCF Valuation Assumptions

10 year govt bonds 7.0% Beta (x) 1.6 Required equity return 15.1% Cost of debt 10.3% Total debt/capital 18.6% WACC 14.1% Terminal FCF multiple 7.1 Construction DCF (Rpbn) 2016F 2017F 2018F 2019F Revenue 2,983 3,173 3,481 3,882 Operaring Income 211 221 248 280 Less: taxes 89 95 104 116

After-tax operating income 121 126 144 164

Add: Depreciation & amortization 30 50 67 78

Less: Capex 116 127 140 154

Free cash flow 35 49 71 88

Period - - 1 2 PV of FCFF 35 49 62 540 650 Hospitality DCF (Rpbn) 2016F 2017F 2018F 2019F Revenue 627 654 678 697 Operaring Income 314 327 339 348 Less: taxes 63 65 68 70

After-tax operating income 251 262 271 279

Add: Depreciation & amortization 92 107 122 138

Less: Capex 232 255 280 308

Free cash flow 111 113 113 109

Period - - 1 2

PV of FCFF 111 113 99 668

27

Valuasi perusahaan sisanya, yaitu properti industri, kami perhitungkan menggunakan metode RNAV. Kami menerapkan diskon 30% untuk township Suryacipta yang masih memiliki wilayah siap jual sebesar 182ha, dengan ASP di kisaran Rp1.6juta /sqm.Kami juga memberlakukan diskon lebih tinggi untuk lahan yang baru dibeli di Karawang dan Subang, masing-masing sebesar 70% dan 90%, dengan perhitungan bentang waktu yang diperlukan untuk membangun fasilitas pendukung dan infrastruktur sebelum monetisasi bisa dilakukan. Karenanya, kami memberi valuasi bisnis properti industri sebesar Rp2.119milyar atau 58% dari total RNAV.

Sumber: Estimasi Sucorinvest

Fig 26: Valuasi Suryacipta Internusa

Sumber: Estimasi Sucorinvest

Other Recurring Income (Rp bn) 2016F 2017F 2018F 2019F

Revenue 233 268 309 355

Operaring Income 56 65 74 86

Less: taxes 6 6 7 9

After-tax operating income 51 58 67 77

Add: Depreciation & amortization 15 18 20 23

Less: Capex 39 42 47 51

Free cash flow 27 34 41 49

Period - - 1 2

PV of FCFF 27 34 36 299

Total PV 368

Gross Area ASP Value Ownership RNAV Industrial Developments: (ha) (Rpmn/sqm) (Rpbn) (Rpbn) Suryacipta City 182 1.6 2,912 100% 2,038 Karawang 110 0.2 165 100% 50 Subang 448 0.1 314 100% 31 Construction 0.65 403 Hospitality 792 Recurring income 368 Total NAV 3,682 (+) Cash 883 (-) Debt 1,408 Out. Shares 4,705 RNAV/ Share 670

Industrial Estate

15 Aug 2016

28

Rangkuman Finansial

Profit and Loss (Rpbn) 2013 2014 2015 2016F 2017F 2018F Revenues 4,583 4,464 4,868 4,581 4,878 5,324

COGS 3,263 3,410 3,689 3,463 3,607 3,871

Gross Profit 1,320 1,054 1,179 1,118 1,271 1,453

G&A and marketing expense 448 520 621 584 622 679

Final tax - - 157 148 157 172 EBIT 872 534 401 386 491 602 D&A 118 134 153 153 178 203 EBITDA 990 668 554 539 669 806 Interest expense 132 130 140 144 145 151 Pre-tax income 906 670 392 219 300 379

Income tax exp (benefit) 160 158 9 3 3 3

Net profit 691 414 303 137 217 296

Shares O/S (bn) 5 5 5 5 5 5

EPS (Rp) 148 89 65 29 46 63

Revenue Growth 29% -3% 9% -6% 6% 9% EBITDA Growth -5% -39% -25% -4% 27% 23% Net Profit Growth -2% -40% -27% -55% 59% 36% EBITDA Margin 19% 12% 8% 8% 10% 11% Net Profit Margin 15% 9% 6% 3% 4% 6% Balance Sheet (Rpbn) 2013 2014 2015 2016F 2017F 2018F Cash 1,692 1,173 924 852 883 1,017 ST investments - - - -Accounts receivable 699 470 421 396 422 460 Inventories 459 351 476 447 465 500 Advance 319 422 295 277 288 310 Others 550 485 784 784 784 784

Total Current Assets 3,719 2,901 2,900 2,756 2,843 3,071 Land for development 49 336 370 370 370 370

Investment Properties - net 540 758 625 625 629 636

Fixed Asset - net 942 930 1,130 1,363 1,607 1,863 Others 564 1,068 1,439 1,439 1,439 1,439 Total Assets 5,814 5,993 6,464 6,553 6,887 7,379 ST borrowing - - 200 200 200 200 Accounts payable 346 356 417 391 408 438 Accrued expenses 42 73 52 49 51 55 Sales Advances 393 330 370 348 371 405

Other current liabilities 993 721 688 646 673 722

Current maturities 80 247 130 150 105 110

Total Current Liabilities 1,854 1,727 1,857 1,784 1,807 1,929 Long-term loan 1,199 1,031 1,047 1,050 1,103 1,158 Total Liabilities 3,203 2,954 3,126 3,084 3,159 3,337 Minority Interest 291 390 430 510 590 670

Shareholders' equity 2,320 2,649 2,908 2,959 3,137 3,372 Total Liabilities and Equity 5,814 5,993 6,464 6,553 6,887 7,379

29

Cashflow (Rpbn) 2013 2014 2015 2016F 2017F 2018F

EBIT 754 400 248 233 314 399

D&A 118 134 153 153 178 203

Others 527 (232) 130 131 131 131

Change in working capital (736) 5 (201) (21) 12 23

Interest & taxes (221) (222) (149) (147) (148) (154)

Operating cash flow 442 85 181 349 487 602

Capital expenditures (476) (319) (351) (386) (425) (467)

Change in ST investment - - - -Change in LT investments 143 (287) (34) - -

-Others (104) 177 (97) - -

-Investing cash flow (437) (429) (482) (386) (425) (467)

Free cashflow (34) (234) (170) (37) 62 135

Change in Debt 618 (1) 99 23 8 60

Net change in LT liabilities (706) 46 (128) 28 -

-Cash Dividends paid (141) (163) (117) (86) (39) (61)

Others (22) (61) 158 - -

-Financing cash flow (251) (179) 12 (35) (31) (1)

Net Change in Cash (197) (519) (249) (72) 31 134

Beginning Cash 1,889 1,692 1,173 924 852 883 Ending Cash 1,692 1,173 924 852 883 1,017 Key ratios 2013 2014 2015F 2016F 2017F 2018F PE (x) 4.4 7.3 9.9 22.0 13.9 10.2 PBV (x) 1.3 1.1 1.0 1.0 1.0 0.9 EV 2,693 3,211 3,559 3,653 3,630 3,557 EV/EBITDA (x) 2.7 4.8 6.4 6.8 5.4 4.4 Dividend yield (%) 4.7% 5.4% 3.9% 2.8% 1.3% 2.0% Free cash flow yield (%) -1.1% -7.8% -5.6% -1.2% 2.1% 4.5% ROE (%) 49% 19% 7% 6% 11% 15% ROA (%) 12% 7% 5% 2% 3% 4% Net debt (413) 105 453 548 525 451

Net debt/Equity (%) -18% 4% 16% 19% 17% 13%