BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Keputusan Dalam Mengambil Kredit

a. Pengertian keputusan

menjawab pertanyaan apa yang harus diperbuat guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu alternatif.

Berdasarkan beberapa definisi tersebut, dapat disimpulkan bahwa keputusan adalah aktivitas atau tindakan untuk memilih diantara beberapa alternatif sebagai proses pemecahan suatu masalah. Pertimbangan sebelum mengambil keputusan merupakan suatu hal yang sangat penting untuk mencegah adanya penyimpangan dari rencana semula.

b. Pengertian Kredit

dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Adapun Rachmat Firdaus (2010) mengatakan bahwa kredit merupakan suatu kepercayaan dari seseorang atau badan yang diberikan kepada seseorang atau badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu.

Dapat disimpulkan bahwa kredit merupakan kegiatan penyediaan atau penyaluran dana dengan asas kepercayaan yang diiring dengan kesepakatan bahwa yang bersangkutan akan memenuhi kewajiban dalam jangka waktu tertentu. Kewajiban tersebut tidak terlepas dari jumlah bunga yang harus dipenuhi. c. Pengertian keputusan dalam mengambil kredit

2013). Lebih lanjut dijelaskan oleh Peter Olson (2012) bahwa keputusan anggota dalam mengambil kredit merupakan proses interaksi antara sikap afektif, sikap kognitif, sikap behavioral dengan faktor lingkungan dimana manusia melakukan pertukaran dalam semua aspek hidupnya.

Dengan demikian dapat disimpulkan bahwa keputusan anggota dalam mengambil kredit merupakan suatu tindakan atau perilaku yang didasari oleh sikap afektif, sikap kognitif, dan sikap behavioral dalam mengevaluasi alternatif dan memilih satu alternatif diantaranya. Perilaku tersebut sebagai bentuk evaluasi atas dua atau lebih alternatif.

d. Lembaga Kredit Informal

Pengertian lembaga keuangan menurut undang-undang nomor 14 tahun 1967 disebutkan: “Lembaga keuangan adalah semua

badan yang melalui kegiatan-kegiatannya dibidang keuangan menarik dan menyalurkan dalam masyarakat”. Lembaga keuangan

menyalurkan kredit kepada nasabah atau menginvestasikan dananya dalam surat berharga di pasar keuangan.

Secara umum, lembaga keuangan dibagi menjadi 2:

1. Lembaga Keuangan Bank. Misalnya; Bank Umum, Bank koperasi, Bank Perkreditan Rakyat (BPR).

Sementara itu ada pula penggolongan lembaga-lembaga kredit ( kasmir 2014) yaitu:

a. Lembaga Kredit Formal. Seperti BRI, Bukopin, Danamon dan koperasi kredit. Lembaga kredit formal utama yang disponsori oleh pemerintah adalah BRI yang mempunyai jaringan cukup luas

b. Lembaga kredit Informal. Seperti: a. Mindring

Mindring adalah pengusaha perorangan yang memberi kredit konsumsi berupa alat-alat kebutuhan rumah tangga dengan cara bayar cicilan. Modal mindring biasanya dari tauke-tauke cina dan sebagian dari modal mereka sendiri. Tidak ada ketentuan minimal atau maksimal jumlah pinjaman, dan kredit diberikan tanpa jaminan prosedur pemberian pinjaman modal dimana biasanya tukang kredit mendatangi rumah-rumah untuk menawarkan barang. ( Nurmanaf 2007).

e. Faktor-faktor yang Mempengaruhi Keputusan Mengambil Kredit 1. Menurut Engel dalam Saladin (2013). terdapat tiga faktor yang

mempengaruhi keputusan anggota dalam mengambil kredit yaitu:

b. Perbedaan dan pengaruh individu, terdiri dari motivasi dan keterlibatan, pengetahuan, sikap, kepribadian, gaya hidup, dan demografi

c. Proses psikologi, terdiri dari pengolahan informasi, pembelajaran, perubahan sikap, dan perilaku.

2. Menurut Kotler (2012) keputusan mengambil kredit dipengaruhi oleh faktor-faktor diantaranya:

a. Faktor budaya meliputi kultur, sub kultur, dan kelas sosial. b. Faktor sosial meliputi kelompok acuan, keluarga, serta

peran dan status.

c. Faktor pribadi meliputi usia dan tahap siklus hidup, pekerjaan dan keadaan ekonomi, kepribadian dan konsep diri, serta gaya hidup dan nilai.

d. Suku bunga meliputi tingkat suku bunga,jangka waktu dan target bunga.

2. Budaya

Jadi, dapat disimpulkan bahwa budaya adalah keseluruhan kepercayaan, nilai-nilai, pemikiran, simbol, kebiasaan, dan perilaku dalam suatu masyarakat. Budaya dianut bersama oleh masyarakat dan berkembang secara turun-temurun. Faktor-faktor dalam budaya berdasarkan Kotler (2012) yakni sebagai berikut:

a. Kultur

Kultur atau budaya merupakan faktor penentu keinginan dan perilaku seseorang yang paling mendasar. Pada umumnya berawal dari kegiatan atau pemikiran yang dianggap wajar hingga membentuk kebiasaan yang sulit diubah. Kebudayaan berkembang menjadi bentuk umum dari masyarakat berupa nilai, norma, persepsi, preferensi dan perilaku yang diperoleh seseorang dari keluarga atau lembaga penting lainnya.

b. Subkultur

Subkultur atau sub budaya adalah bagian dari budaya yang cakupannya lebih sempit karena terpisah oleh sistem nilai. Setiap budaya memiliki sub budaya tersendiri yang merupakan identifikasi dan sosialisasi yang khas untuk perilaku anggotanya. Sub budaya meliputi kelompok keagamaan, kelompok ras, dan wilayah geografis.

c. Kelas Sosial

yang tersusun secara hierarkis. Di dalam kelas sosial yang sama, nilai, minat, dan tingkah laku anggotanya juga akan sama.

3. Faktor Sosial

Faktor sosial merupakan faktor yang dihasilkan dari interaksi sosial antara individu dengan individu lainnya dalam suatu masyarakat. Perilaku seseorang dapat dipengaruhi oleh faktor sosial. Faktor sosial berdasarkan Kotler (2012) meliputi:

a. Kelompok Referensi

Kelompok referensi merupakan kelompok yang dapat mempengaruhi sikap atau perilaku seseorang secara langsung maupun tidak langsung. Kelompok yang memberikan pengaruh langsung disebut kelompok keanggotaan dan kelompok yang mmeberikan pengaruh tidak langsung disebut kelompok aspirasi. Kelompok referensi yang paling mempengaruhi seseorang adalah keluarga, teman, tetangga dan rekan kerja.

b. Keluarga

sebagai sumber keturunan yang terdiri dari pasangan suami-istri beserta anak-anaknya

c. Peran dan Status

Peran merupakan pembuktian posisi atau kedudukan seseorang dalam kelas sosialnya, sehingga dapat membawa status sebagai cerminan penghargaan yang diberikan oleh masyarakat. Peran dan status dapat mempengaruhi perilaku seseorang.

4. Tingkat suku bunga

Pengertian Teori Tingkat Suku Bunga. pembayaran atas modal

yang dipinjam dari pihak lain dinamakan bunga. Bunga yang

dinyatakan sebagai persentase dari modal dinamakan tingkat suku

bunga. Berarti tingkat bunga adalah persentase pembayaran modal

yang dipinjam dari lain pihak Sukirno (2010).

Tipe-tipe Suku Bunga Ada 2 tipe suku bunga, yaitu : a. Real interest rate

Koreksi atas tingkat inflsi dan didefinisikan sebagai nominal interest rate dikurangi dengan tingkat inflasi. Real rate = Nominal rate – Rate of inflation b. Nominal interest rate.

5. Literasi ekonomi

Literasi ekonomi adalah kemampuan untuk menggunakan konsep dasar ekonomi dan cara berpikir kritis dalam pembuatan keputusan ekonomi. Dengan kata lain, tingkat literasi ekonomi merupakan gambaran atas kemampuan mahasiswa dalam memahami dan menguasai kecakapan, keterampilan dan pengetahuan yang terkandung di dalam pembelajaran konsep dasar ekonomi baik secara mikro ataupun makro.

Jappelli (2010) menyatakan bahwa literasi ekonomi penting untuk membuat keputusan tentang bagaimana berinvestasi yang tepat, berapa banyak meminjam yang tepat di pasar uang, dan bagaimana memahami konsekuensi atas stabilitas keseluruhan ekonomi.

6. Pedagang Kaki Lima

Pedagang kaki lima atau PKL adalah suatu istilah yang untuk menyebut penjaja dagangan yang melakukan kegiatan komersil yang biasa menggunakan temapat di bahu jalan. Pedagang kaki lima adalah sebuah profesi yang terjadi akibat sempitnya lapangan pekerjaan di sektor formal sehingga sebagian masyakat beralih ke sektor informal demi kelangsungan hidup.

dari omset penjualan yang di dapatkan oleh usaha yang di lakukan Suharno (2010).

Kelebihan dari usaha ini adalah mudah di jalankan dan tidak membutuhkan modal yang cukup besar, hanya saja pedagang kaki lima harus memliki ketekunan, kesabaran dan kreatifitas yang tinggi. Pedagang kaki lima memliki produk yang beraneka ragam. Mulai dari makanan, kerajinan tangan, pakaian jadi, voecer hp, hingga tiket bus antar pulau atau pesawat terbang Nugroho (2007).

a. Pengertian Pedagang Kaki Lima

b. Karakteristik Pedagang Kaki Lima

Ada beberapa karakteristik dalam sistem pedagang kaki lima menurut Susilo(2011) karakteristit pedagang kaki lima disebutkan sebagai berikut :

1. Pada umumnya pada PKL,pedagang kaki lima adalah mata pencaharian utama

2. PKL pada umumnya termasuk pada umur yang produktif 3. Tingkat pendidikan relatif rendah

4. Mereka berdagang sudah cukup lama

5. Sebelum menjadi PKL pada umunya mereka menjadi petani atau buruh

6. Permodalan mereka sangat lemah dan omset penjualan sangat kecil

Dari gambaran karakteristik pedagang kaki lima di atas dapat di simpulakan bahwa pedagang kaki lima adalah pedagang yang memiliki modal dan omset yang kecil dengan latar belakang pendidikan yang rendah, cenderung menempati ruang publik (bahu jalan, trotoal, pasar, taman) untuk berdagang. Usia mereka umumnya berada pada usia yang produktif.

7. Penelitian Terdahulu

mengenai penelitian ini, disamping itu juga dapat mengembangkan wawasan penelitian :

Tabel 2.1 penelitian terdahulu

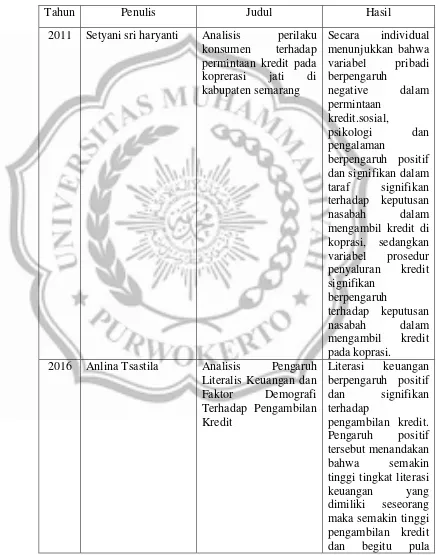

Tahun Penulis Judul Hasil

2011 Setyani sri haryanti Analisis perilaku konsumen terhadap permintaan kredit pada koprerasi jati di kabupaten semarang

Secara individual menunjukkan bahwa variabel pribadi berpengaruh

negative dalam permintaan

kredit.sosial,

psikologi dan pengalaman

berpengaruh positif dan signifikan dalam taraf signifikan terhadap keputusan nasabah dalam mengambil kredit di koprasi, sedangkan variabel prosedur penyaluran kredit signifikan

berpengaruh

terhadap keputusan nasabah dalam mengambil kredit pada koprasi.

2016 Anlina Tsastila Analisis Pengaruh Literalis Keuangan dan Faktor Demografi Terhadap Pengambilan Kredit

Literasi keuangan berpengaruh positif dan signifikan terhadap

sebaliknya.

2016 Mardan Nafali Analisis pengaruh factor-faktor perilaku konsumen terhadap keputusan pembelian makanan mie instan

Terdapat perbedaan factor social berpengaruh

negative dalam keputusan

pemebelian

sedangkan factor budaya, pribadi dan psikologi

berpengaruh positif terhadap keputusan pembelian. Secara simultan variabel Budaya (X1), Sosial (X2), Pribadi (X3), dan Psikologis (X4), berpengaruh

terhadap Keputusan Pembelian

2014 Nuraeni Pengaruh LITERASI

Ekonomi, Kelompok Teman Sebaya Dan Kontrol Diri Terhadap Perilaku Pembelian

Literasi ekonomi, kelompok teman sebaya dan kontrol diri secara

bersama-sama mempunyai

pengaruh yang signifikan terhadap perilaku

pembelian impulsif untuk produk fashion pada mahasiswa Fakultas Ekonomi UNY 2015 Supriyono Pengaruh factor budaya

, sosial, individu dan psikologi dalam keputusan pembelian di indomaret

Hasil penelitian ini menunjukkan

Pembelian

indomaret. Sosial tidak mempunyai pengaruh yang signifikan terhadap Keputusan

Pembelian

indomaret. individu mempunyai

pengaruh yang signifikan terhadap Keputusan

Pembelian indomaret. Psikologis mempunyai

pengaruh yang signifikan terhadap Keputusan

Pembelian

indomaret. Adapun Kebudayaan,

Sosial, individu, dan Psikologis secara simultan mempunyai

pengaruh

yang signifikan terhadap Keputusan Pembelian

indomaret. 2014 Andre budi Pengaruh tingkat suku

bunga kredit, tingkat efisiensi bank dan tingkat kecukupan modal terhadap jumlah kredit yang disalurkan pada BPR Buleleng 45 dan BPR kanaya.

Hasil penelitian menunjukkan bahwa suku bunga kredit, tingkat efisiensi bank, dan kecukupan modal secara

simultan

2013 Darmayati masyaroh Analisis Faktor-Faktor yang

Mempengaruhi

Keputusan Nasabah dalam Memilih Bank Syariah

Jadi dapat

disimpulkan bahwa Faktor Sosial, Faktor Pribadi, Produk, Pelayanan, Fasilitas tidak berpengaruh

terhadap Keputusan Nasabah dalam Memilih

Bank Syariah. Sedangkan Faktor Budaya, Psikologis, Lokasi, Promosi 25

terbukti berpengaruh

terhadap Keputusan Nasabah dalam Memilih Bank Syariah.

8. Kerangka Pemikiran

a. Budaya dengan pengambilan keputusan kredit informal

Faktor budaya memberikan pengaruh yang sangat kuat terhadap perilaku konsumen dan sangat mendalam, serta dijadikan pertimbangan oleh konsumen untuk mengambil keputusan pembelian. Atau dapat diartikan bahwa kebudayaan adalah determinan paling fundamental dari keinginan dan perilaku seseorang dalam mengambil kredit informal J.supranto (2007).

b. Faktor sosial dengan pengambilan keputusan kredit informal

Menurut J. Supranto (2007) kelas sosial adalah pembagian masyarakat yang terdiri dari individu individu yang berbagai nilai, minat, dan perilaku yang sama.

Penelitian dilakukan Bodoasrtuti (2011) Faktor sosial berpengaruh positif dan signifikan terhadap perilaku konsumen dalam pengambilan kredit. Hal ini berarti bahwa apabila faktor sosial lebih ditingkatkan maka perilaku konsumen dalam mengambil kredit akan mengalami peningkatan.

c. Suku bunga berpengaruh dengan pengambilan keputusan di

lembaga kredit informal

Menurut Kasmir (2010) Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya.

d. Literlisasi berpengaruh dengan pengambilan kredit informal

Otoritas Jasa Keuangan mendefinisikan bahwa literasi keuangan adalah rangkaian proses atau aktivitas untuk meningkatkan pengetahuan (knowledge), keterampilan (skill) dan keyakinan (confidence) konsumen dan masyarakat luas sehingga mereka mampu mengelola keuangan pribadi lebih baik.

Menurut penelitaian Wicaksono (2016) berdasarkan analisis data dalam penelitian ini dapat di tarik kesimpulan sebagai berikut yakni adanya pengaruh positif antara literasi dalam pengambilan kredit informal.

1.2Gambar kerangka pemikiran

9. Perumusan Hipotesis

Berdasarkan pada latar belakang masalah, perumusan masalah, tujuan penelitian serta telaah pustaka sesuai yang diuraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 = Faktor budaya berpengaruh positif terhadap keputusan pengambilan modal pada lembaga kredit informal

H2 = Faktor sosial berpengaruh positif terhadap pengambilan modal pada lembaga kredit informal

H3 = Tingkat suku bunga berpengaruh positif terhadap keputusan pengambilan modal pada lembaga kredit informal

Budaya (X1) (+)

Faktor sosial (X2) (+) Pengambilan keputusan kredit informal

(Y) Suku Bunga (X3) (+)

H4 = Literasi berpengaruh positif terhadap keputusan pengambilan modal pada lembaga kredit informal