44

1. Gambaran Umum

Penelitian ini dilakukan terhadap akuntan publik (auditor) yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah DKI Jakarta. Auditor yang berpartisipasi dalam penelitian ini meliputi partner, auditor senior, maupun auditor junior yang melaksanakan pekerjaaan di bidang auditing.

Pengumpulan data dilaksanakan melalui penyebaran kuesioner penelitian secara langsung dengan cara mendatangi responden dan secara tidak langsung melalui perantara kepada responden yang bekerja pada KAP di wilayah DKI Jakarta dan terdaftar dalam Directory Kantor Akuntan Publik 2012 yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Penyebaran serta pengembalian kuesioner dilaksanakan mulai tanggal 15 Oktober 2014 hingga 4 Januari 2014.

Peneliti mengambil sampel sebanyak 19 KAP dari keseluruhan KAP yang berada di wilayah DKI Jakarta. Kuesioner yang disebarkan berjumlah 95 buah dan jumlah kuesioner yang kembali adalah 75 kuesioner atau 78,94%. Kuesioner yang tidak kembali sebanyak 20 buah atau 21,06% hal ini mungkin karena waktu penyebaran yang masuk dalam masa-masa peak season. Gambaran mengenai data sampel disajikan pada tabel 4.1.

Tabel 4.1

Data Sampel Penelitian

No Keterangan Jumlah Persentase

1. Jumlah kuesioner yang disebar 95 100%

2. Jumlah kuesioner yang kembali 75 78,94%

3. Jumlah kuesioner yang tidak kembali 20 21,06 % Sumber : Data primer yang diolah

Data distribusi penyebaran kuesioner penelitian ini dapat dilihat dalam tabel 4.2.

Tabel 4.2

Data Distribusi Sampel Penelitian

No Nama KAP Kusioner

Dikirim

Kuesioner Dikembalikan

1 KAP Doli, Bambang, Sulistyanto, Dadang & Ali

5 0

2 KAP Hertanto, sidik & Hendra 5 5

3 KAP S. Mannan, Ardiansyah & Rekan 5 5

4 KAP Abdul Ghonie Abubakar 5 5

5 KAP Meidina. Ratna 5 0

6 KAP Iwan Suswandi, MAk 5 2

7 KAP Rezon Nainggolan & Rekan 5 5

8 KAP Ichwan, Kurniawan & Rekan 5 5

9 KAP Jansen Ramdan 5 5

10 KAP Riza, Adi, Syahril & Rekan 5 2

11 KAP Moch. Zainuddin, Sukmadi & Rekan 5 5 12 KAP Liasta, Nirwan, Syafruddin & Rekan 5 5

14 KAP Kosasih, Nurdiyaman, Tjahjo & Rekan 5 5

15 KAP Tjahjadi & Tamara 5 3

16 KAP Hendrawinata, Eddy & Siddharta 5 5

17 KAP Drs. Ferdinand 5 5

18 KAP Junaedi, Chairul dan Subyakto 5 3

19 KAP Sukrisno, Sarwoko & Sandjaja 5 5

Karakteristik Profil Responden

Responden dalam penelitian ini adalah auditor yang bekerja pada KAP di Jakarta sesuai dengan Directory Kantor Akuntan Publik 2012 yang diterbitkan oleh Institut Akuntan Publik (IAPI). Berikut ini adalah deskripsi mengenai identitas responden penelitian yang terdiri dari jenis kelamin, jabatan, pendidikan terakhir , umur, dan pengalaman kerja.

a. Deskripsi Responden Berdasarkan Jenis Kelamin

Tabel 4.3 berikut ini menyajikan hasil uji deskripsi responden berdasarkan jenis kelamin.

Tabel 4.3

Data Responden Berdasarkan Jenis Kelamin

JENIS KELAMIN

Frequency Percent Valid Percent Cumulative Percent

Valid

Pria 50 66,7 66,7 66,7

Wanita 25 33,3 33,3 100,0

Total 75 100,0 100,0

Tabel 4.3 diatas menunjukkan bahwa sekitar 50 orang atau 66,7% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebanyak 25 orang atau 33,3% responden berjenis kelamin perempuan.

b. Deskripsi Responden Berdasarkan Jabatan Auditor

Hasil uji deskripsi responden berdasarkan jabatan auditor disajikan pada tabel berikut ini :

Tabel 4.4

Data Responden Berdasarkan Jabatan Kerja

JABATAN

Frequency Percent Valid Percent Cumulative Percent Valid Junior Auditor 43 57,3 57,3 57,3 Partner 8 10,7 10,7 68,0 Senior Auditor 24 32,0 32,0 100,0 Total 75 100,0 100,0

Sumber : Data primer yang diolah dengan SPSS

Berdasarkan tabel 4.4 diatas diperoleh informasi bahwa mayoritas responden sebanyak 43 orang atau sebesar 57,3% menduduki posisi sebagai auditor junior. Responden yang menduduki jabatan sebagai auditor senior sebanyak 24 orang atau 32%. Sedangkan sisanya sebanyak 8 orang atau 10,7% menjabat sebagai partner.

c. Deskripsi Responden Berdasarkan Pendidikan Terakhir

Tabel 4.5 menyajikan hasil uji deskripsi responden berdasarkan pendidikan terakhir.

Tabel 4.5

Data Responden Berdasarkan Pendidikan Terakhir

PENDIDIKAN TERAKHIR

Frequency Percent Valid Percent Cumulative Percent Valid D3 11 14,7 14,7 14,7 S1 47 62,7 62,7 77,3 S2 15 20,0 20,0 97,3 S3 2 2,7 2,7 100,0 Total 75 100,0 100,0

Sumber : Data primer yang diolah dengan SPSS

Berdasarkan tabel 4.5 dapat diketahui bahwa sebagian besar responden berpendidikan terakhir Strata Satu (S1) dengan jumlah 47 responden atau 62,7%. Sebesar 20% atau sebanyak 15 orang berpendidikan terakhir Strata Dua (S2). Sebesar 14,7% atau sebanyak 11 orang berpendidikan Diploma III (D3) dan sisanya sebesar 2,7% atau sebanyak 2 orang berpendidikan terakhir Strata Tiga (S3).

d. Deskripsi Responden Berdasarkan Umur

Tabel 4.6 menyajikan hasil uji deskripsi responden berdasarkan umur.

Tabel 4.6

Data Responden Berdasarkan Umur

UMUR

Frequency Percent Valid Percent Cumulative Percent Valid <25 Tahun 10 13,3 13,3 13,3 >55 Tahun 5 6,7 6,7 20,0 26-35 Tahun 35 46,7 46,7 66,7 36-55 Tahun 25 33,3 33,3 100,0 Total 75 100,0 100,0

Berdasarkan tabel 4.6 dapat diketahui bahwa sebagian besar responden yang berumur 26-35 tahun sebesar 46,7% atau sebanyak 35 orang. Sebesar 33,3% atau sebanyak 25 orang berumur 36-55 tahun. Sebesar 13,3% atau sebanyak 10 orang berumur dibawah 25 tahun dan sisanya sebesar 6,7% atau sebanyak 5 orang berumur diatas 55 tahun.

e. Karakteristik Responden Berdasarkan Pengalaman Kerja

Berikut ini adalah hasil uji responden berdasarkan pengalaman kerja :

Tabel 4.7

Data Responden Berdasarkan Pengalaman Kerja

LAMANYA BEKERJA

Frequency Percent Valid Percent Cumulative Percent Valid <1 Tahun 15 20,0 20,0 20,0 >10 Tahun 13 17,3 17,3 37,3 1-5 Tahun 30 40,0 40,0 77,3 6-10 Tahun 17 22,7 22,7 100,0 Total 75 100,0 100,0

Sumber : Data primer yang diolah dengan SPSS

Berdasarkan tabel 4.7 diatas dapat diketahui bahwa terdapat hasil dari jumlah responden pada empat kategori lamanya pengalaman kerja yakni sebanyak 30 auditor atau 40% memiliki pengalaman bekerja 1-5 tahun, lalu sebanyak 22,7% atau sekitar 17 auditor memiliki pengalaman bekerja 6-10 tahun, lalu sebanyak 17,3% atau sekitar 15 auditor memiliki pengalaman bekerja dibawah 1 tahun, dan sebanyak 13 auditor atau 17,3% sisanya memiliki pengalaman diatas 10 tahun.

2. Hasil Uji Instrumen Penelitian

1. Hasil Uji Statistik Deskriptif

Variabel yang digunakan dalam penelitian ini meliputi, Kompetensi, Pengalaman Kerja, Etika Auditor dan Kualitas Audit akan diuji secara statistik deskriptif dalam tabel 4.8.

Tabel 4.8

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

TKA 75 30 50 41,08 5,188

TPK 75 26 40 33,25 3,247

TEA 75 17 47 41,47 5,108

TKUA 75 44 75 63,92 7,088

Valid N (listwise) 75 Sumber : Data primer yang diolah

Tabel 4.8 menjelaskan bahwa pada variabel kompetensi jawaban minimum responden sebesar 30 dan maksimum sebesar 50, dengan rata-rata total jawaban 41,08 dan standar deviasi sebesar 5,188. Pada variabel pengalaman kerja, minimum jawaban responden sebesar 26 dan maksimum sebesar 40, dengan rata-rata total jawaban 33,25 dan standar deviasi 3,247. Pada variabel etika auditor, minimum jawaban responden sebesar 17 dan maksimum sebesar 47, dengan rata-rata total jawaban 41,47 dan standar deviasi 5,108. Pada variabel kualitas audit, minimum jawaban responden sebesar 44 dan maksimum sebesar 75, dengan rata-rata total jawaban 63,92 dan standar deviasi 7,088.

2. Hasil Uji Kualitas Data

1. Hasil Uji Validitas

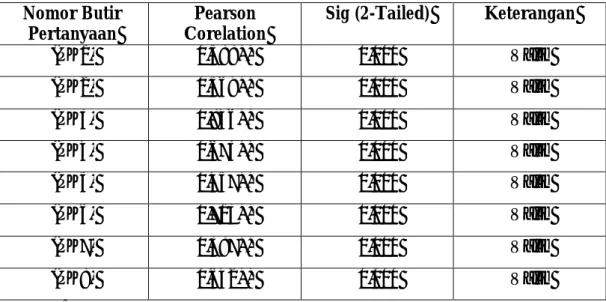

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pengujian ini dilakukan dengan menggunakan Pearson Corelation, pedoman suatu model dikatakan valid jika tingkat signifikansinya dibawah 0,05 maka butir pertanyaan tersebut dapat dikatakan valid (Imam Ghozali, 2013). Tabel berikut menunjukkan hasil uji validitas dari 4 variabel yang digunakan dalam penelitian ini, yaitu Kompetensi (KA), Pengalaman Kerja (PK), Etika Auditor (EA), Kualitas Audit (KUA), dengan 76 sampel responden.

Tabel 4.9

Hasil Uji Validitas Kompetensi

Nomor Butir Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan

(KA1) 0,444** 0,000 Valid (KA2) 0,778** 0,000 Valid (KA3) 0,765** 0,000 Valid (KA4) 0,707** 0,000 Valid (KA5) 0,773** 0,000 Valid (KA6) 0,731** 0,000 Valid (KA7) 0,698** 0,000 Valid (KA8) 0,758** 0,000 Valid (KA9) 0,729** 0,000 Valid (KA10) 0,696** 0,000 Valid

Tabel 4.9 menunjukkan variabel kompetensi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05.

Tabel 4.10

Hasil Uji Validitas Pengalaman Kerja

Nomor Butir Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan

(PK1) 0,588** 0,000 Valid (PK2) 0,569** 0,000 Valid (PK3) 0,846** 0,000 Valid (PK4) 0,673** 0,000 Valid (PK5) 0,457** 0,000 Valid (PK6) 0,713** 0,000 Valid (PK7) 0,387** 0,000 Valid (PK8) 0,642** 0,000 Valid

Sumber : Data primer yang diolah dengan SPSS

Tabel 4.10 menunjukkan variabel pengalaman kerja mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05.

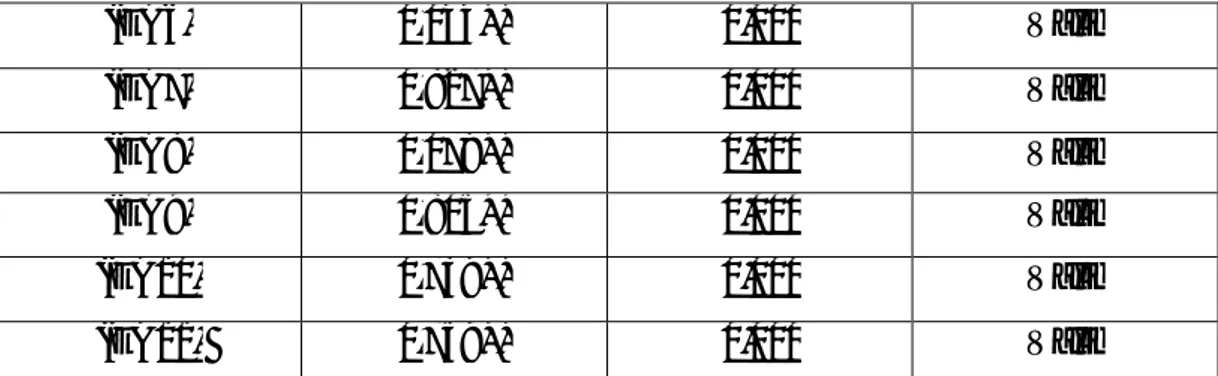

Tabel 4.11

Hasil Uji Validitas Etika Auditor

Nomor Butir Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan

(EA1) 0,822** 0,000 Valid

(EA2) 0,767** 0,000 Valid

(EA3) 0,858** 0,000 Valid

(EA4) 0,807** 0,000 Valid

(EA6) 0,044** 0,000 Valid (EA7) 0,827** 0,000 Valid (EA8) 0,079** 0,000 Valid (EA9) 0,805** 0,000 Valid (EA10) 0,739** 0,000 Valid (EA11) 0,759** 0,000 Valid

Sumber : Data primer yang diolah dengan SPSS

Tabel 4.11 menunjukkan variabel etika auditor mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05.

Tabel 4.12

Hasil Uji Validitas Kualitas Audit

Nomor Butir Pertanyaan

Pearson Corelation

Sig (2-Tailed) Keterangan

(KUA1) 0,798** 0,000 Valid (KUA2) 0,763** 0,000 Valid (KUA3) 0,721** 0,000 Valid (KUA4) 0,718** 0,000 Valid (KUA5) 0,821** 0,000 Valid (KUA6) 0,791** 0,000 Valid (KUA7) 0,785** 0,000 Valid (KUA8) 0,611** 0,000 Valid (KUA9) 0,824** 0,000 Valid (KUA10) 0,789** 0,000 Valid (KUA11) 0,817** 0,000 Valid (KUA12) 0,788** 0,000 Valid (KUA13) 0,839** 0,000 Valid (KUA14) 0,821** 0,000 Valid

(KUA15) 0,709** 0,000 Valid Sumber : Data primer yang diolah dengan SPSS

Tabel 4.12 menunjukkan variabel etika profesi mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05.

2. Hasil Uji Reliabilitas

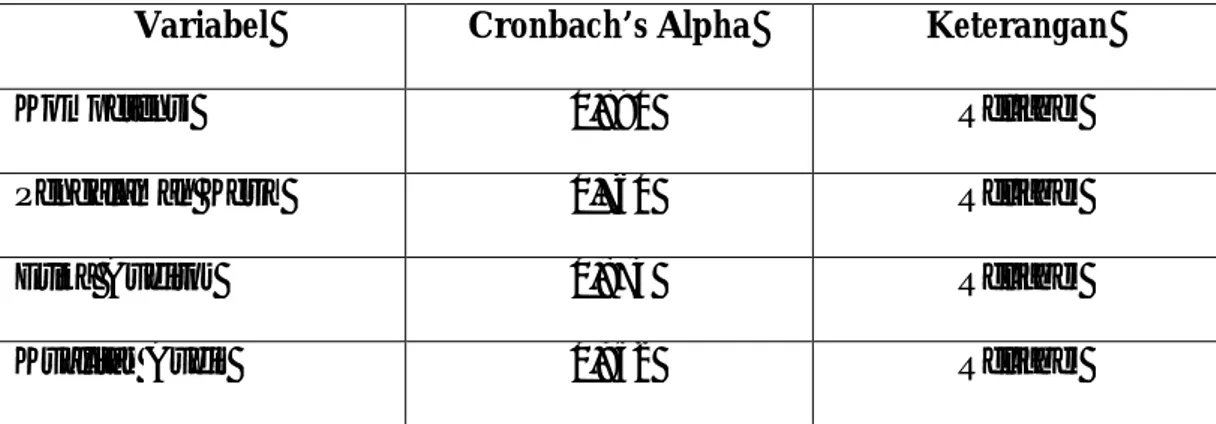

Uji reliabilitas dilakukan untuk menilai konsistensi dari instrumen penelitian. Suatu instrumen penelitian dapat dikatakan reliabel jika nilai Cronbach Alpha berada diatas 0,6 (Sekaran, 2000 : 204 dalam Ghozali, 2013). Tabel 4.13 menunjukkan hasil uji reliabilitas untuk empat variabel penelitian yang digunakan dalam penelitian ini.

Tabel 4.13

Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Kompetensi 0,890 Reliabel

Pengalaman Kerja 0,760 Reliabel

Etika Auditor 0,874 Reliabel

Kualitas Audit 0,952 Reliabel

Sumber : Data primer yang diolah dengan SPSS

Tabel 4.13 menunjukkan nilai cronbach’s alpha atas variabel kompetensi sebesar 0,890, pengalaman kerja sebesar 0,760, etika auditor sebesar 0,874, dan kualitas audit sebesar 0,952. Dengan demikian, dapat disimpulkan bahwa

pernyataan dalam kuesioner ini reliabel karena mempunyai nilai cronbach’s alpha lebih besar dari 0,6. Hal ini menunjukkan bahwa setiap item pertanyaan yang digunakan akan mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan kembali akan diperoleh jawabaan yang relatif sama dengan jawaban sebelumnya.

3. Hasil Uji Asumsi Klasik

a. Hasil Uji Multikolonieritas

Untuk mendeteksi adanya problem multikolonieritas, maka dapat dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF) serta besaran korelasi antar variabel independen.

Tabel 4.14

Hasil Uji Multikolonieritas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -1,709 10,036 -,170 ,865

TKA ,997 ,115 ,730 8,664 ,000 ,950 1,053

TPK ,531 ,184 ,243 2,885 ,005 ,946 1,057

TEA ,168 ,114 ,121 1,475 ,145 ,996 1,004

a. Dependent Variable: TKUA

Sumber : Data primer yang diolah dengan SPSS

Berdasarkan tabel 4.14 diatas terlihat bahwa nilai tolerance mendekati angka 1 dan nilai variance inflation factor (VIF) dibawah angka 10 untuk setiap variabel, yang ditunjukkan dengan nilai tolerance untuk Kompetensi, Pengalaman

Kerja, etika Auditor dalam Kualitas Audit masing-masing sebesar 0,950; 0,946; 0,996 serta masing-masing mempunyai VIF 1,053;1,057;1,004. Dengan demikian, dapat disimpulkan bahwa model persamaan regresi tidak terdapat problem multikolonieritas dan dapat digunakan dalam penelitian ini.

b. Hasil Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel dependen dan variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal.

Gambar 4.1

Hasil Uji Normalitas Menggunakan Grafik P-Plot

Gambar 4.1 grafik normal probability plot of regresison standardized menunjukkan pola grafik yang normal. Hal ini terlihat dari titik-titik yang menyebar di sekitar garis diagonal dan penyebarannya mengikuti garis diagonal.

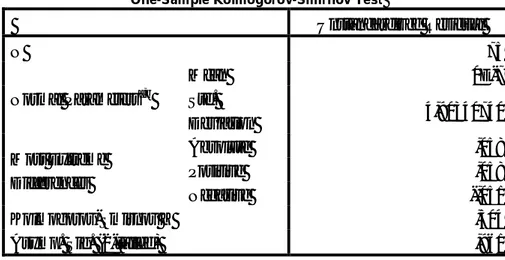

Selain dengan melihat grafik, dalam penelitian ini normalitas data juga dilihat dengan menggunakan uji statistik non-parametik Kolmogorov-Smirnov pada alpha sebesar 5%. Jika nilai signifikansi dari pengujian Kolmogorov-Smirnov lebih besar dari 0,05 berarti data normal.

Tabel 4.15

Hasil Uji Normalitas Menggunakan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b

Mean 0E-7 Std. Deviation 4,90340740 Most Extreme Differences Absolute ,058 Positive ,058 Negative -,051 Kolmogorov-Smirnov Z ,504 Asymp. Sig. (2-tailed) ,961

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data primer yang diolah dengan SPSS

Terlihat bahwa nilai signifikan dari pengujian Kolmogorov-Smirnov sebesar 0,961; dengan nilai signifikansi diatas 0,05 berarti bahwa hipotesis nol diterima atau nilai residual terdistribusi normal.

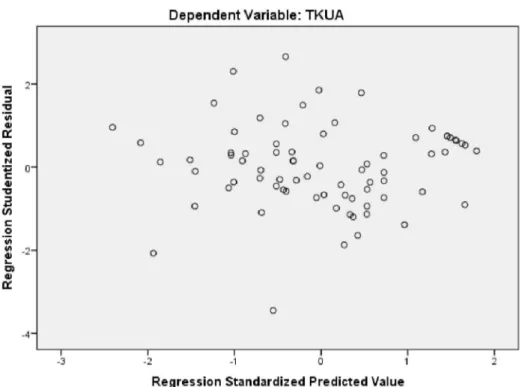

c. Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. . Jika varians dari residual dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Deteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPREID, yang diperlihatkan pada gambar 4.2

Gambar 4.2 Grafik Scatterplot

Berdasarkan gambar 4.2, grafik scatterplot menunjukkan bahwa data tersebar di atas dan di bawah angka 0 (nol) pada sumbu Y dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut. Hal ini berarti tidak terjadi heteroskedastisitas pada model persamaan regresi, sehingga model regresi layak digunakan untuk memprediksi kualitas audit oleh auditor berdasarkan variabel yang mempengaruhinya, yaitu kompetensi, pengalaman kerja dan etika auditor. Namun, analisis grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan grafik plot. Oleh sebab itu, diperlukan uji statistik yang dapat menjamin keakuratan hasil, salah satunya menggunakan uji glejser.

Tabel 4.16

Hasil Uji Glejser Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,598 6,403 ,406 ,686 TKA -,046 ,073 -,076 -,632 ,529 TPK ,073 ,118 ,076 ,624 ,535 TEA ,015 ,073 ,024 ,199 ,843

a. Dependent Variable: RES_2

Sumber : Data primer yang diolah dengan SPSS

Tabel 4.16 menunjukkan bahwa nilai signifikansi t sebesar -0,632; 0,624; 0,199. Tingkat probabilitas di atas 5% tersebut berarti tidak ada indikasi heteroskedastisitas dalam model regresi.

4. Hasil Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi berganda (multiple regression analysis), yaitu :

a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan untuk mengetahui seberapa besar kemampuan model variabel independen untuk menjelaskan variabel dependen.

Tabel 4.17

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,722a ,521 ,501 5,006

a. Predictors: (Constant), TEA, TKA, TPK b. Dependent Variable: TKUA

Sumber : Data primer yang diolah dengan SPSS

Tabel 4.17 menunjukkan nilai R sebesar 0,501 atau 50,1%. Hal ini berarti bahwa dapat dijelaskan oleh variasi dari variabel kompetensi, pengalaman kerja dan etika auditor dalam kualitas audit, sedangkan sisanya sebesar 0,499 atau 49,9% (1-0,332) dijelaskan oleh faktor-faktor lain yang tidak disertakan dalam model penelitian ini.

Lemahnya pengaruh kompetensi, pengalaman kerja dan etika auditor dalam kualitas audit dikarenakan banyak faktor lain yang dapat menjelaskan ketepatan pemberian opini audit oleh auditor seperti, kualitas audit, komitmen profesional, kecerdasan spiritual, kecerdasan emosional, dan lain-lain.

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t dilakukan untuk melihat apakah variabel independen secara individu memiliki dampak yang disignifikan terhadap variabel dependen, serta untuk membuktikan variabel mana yang paling dominan. Hasil uji statistik t dapat dilihat pada tabel 4.18, jika nilai probabilitas lebih kecil dari 0,05 maka Ha

diterima dan menolak Ho. Sedangkan jika nilai probabilitas lebih besar dari 0,05

maka Ho diterima dan menolak Ha.

Tabel 4.18 dibawah ini menunjukkan bahwa variabel kompetensi serta pengalaman kerja audit berpengaruh secara signifikan dan positif terhadap variabel kualitas audit, namun variabel etika auditor tidak berpengaruh terhadap variabel kualitas audit. Variabel kompetensi, pengalaman kerja dan etika auditor mempunyai tingkat signifikansi sebesar 0,000; 0,005; 0,145. Hasil uji statistik t dapat dilihat dalam tabel 4.18 berikut ini :

Tabel 4.18

Hasil Uji Statistik t

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -1,709 10,036 -,170 ,865 TKA ,997 ,115 ,730 8,664 ,000 TPK ,531 ,184 ,243 2,885 ,005 TEA ,168 ,114 ,121 1,475 ,145

a. Dependent Variable: TKUA

Sumber : Data primer yang diolah dengan spss

1. Hasil Uji Hipotesis 1: Pengaruh kompetensi terhadap kualitas audit.

Hasil uji hipotesis 1 dapat dilihat pada tabel 4.18, variabel kompetensi mempunyai tingkat signifikansi sebesar 0,000. Hal ini berarti menerima H1

sehingga dapat dikatakan bahwa kompetensi berpengaruh signifikan dan positif terhadap kualitas audit oleh auditor karena tingkat signifikansi yang dimiliki variabel kompetensi lebih kecil dari 0,05.

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar (Rai,2008). Dalam melakukan audit seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus dibidangnya. Kompetensi berkaitan dengan keahlian professional yang dimiiki oleh auditor sebagai hasil dari pendidikan formal, ujian professional maupun keikutsertaan dalam pelatihan seminar, symposium (Suraida, 2005).

Hasil penelitian ini konsisten dengan penelitian Ashton (1991) dalam Mayangsari (2003)bahwa kompetensi berpengaruh signifikan dan positif terhadap kualitas audit.

2. Hasil Uji Hipotesis 2: Pengaruh pengalaman kerja terhadap kualitas

audit.

Hasil uji hipotesis 2 dapat dilihat pada tabel 4.18, variabel pengalaman kerja mempunyai tingkat signifikansi sebesar 0,005. Hal ini berarti menerima H2,

maka dapat disimpulkan bahwa pengalaman kerja berpengaruh secara signifikan kualitas audit karena tingkat signifikansi yang dimiliki variabel pengalaman kerja lebih besar dari 0,05.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pengalaman menurut Mulyadi (2002), seorang auditor harus mempunyai pengalaman dalam kegiatan auditnya, pendidikan formal dan pengalaman kerja dalam profesi akuntan merupakan dua hal penting dan saling melengkapi. Maka dari itu pengalaman kerja berpengaruh signifikan dan positif terhadap kualitas audit.

3. Hasil Uji Hipotesis 3: Pengaruh etika auditor terhadap kualitas audit.

Hasil uji hipotesis 3 dapat dilihat pada tabel 4.18, variabel etika auditor mempunyai tingkat signifikansi sebesar 0,145. Hal ini berarti menolak H3, maka

dapat disimpulkan bahwa etika auditor tidak berpengaruh secara signifikan terhadap kualitas audit karena tingkat signifikansi yang dimiliki variabel etika auditor lebih besar dari 0,05.

Menurut S.Munawir (1984), Etika adalah suatu prinsip moral dan perbuatan yang menjadi landasan bertindaknya seseorang sehingga apa yang dilakukannya dipandang oleh masyarakat sebagai perbuatan yang terpuji dan meningkatkan martabat dan kehormatan seseorang.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Gusti & Ali (2008) menyebutkan bahwa, etika tidak berpengaruh signifikan terhadap kualitas audit.

c. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F dapat dilihat pada tabel 4.19, jika nilai probabilitas lebih kecil dari 0,05 maka Ha diterima dan menolak H0. Sedangkan jika nilai

2013). Uji statistik F dilakukan untuk mengetahui pengaruh semua variabel independen yang dimasukkan ke dalam variabel model regresi secara bersama-sama terhadap variabel dependen.

Tabel 4.19

Hasil Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1938,308 3 646,103 25,783 ,000b

Residual 1779,212 71 25,059

Total 3717,520 74

a. Dependent Variable: TKUA

b. Predictors: (Constant), TEA, TKA, TPK

Sumber : Data primer yang diolah dengan SPSS

4. Hasil Uji Hipotesis 4 : Pengaruh kompetensi, pengalaman kerja, etika

auditor terhadap kualitas audit.

Tabel dari F-test didapat nilai F hitung sebesar 25,783 dengan tingkat signifikansi 0,000. Probabilitas signifikansi lebih kecil dari 0,05, maka model regresi dapat digunakan untuk meningkatkan kualitas audit oleh auditor atau dapat dikatakan kompetensi, pengalaman kerja, etika auditor terhadap kualitas audit. Hasil penelitian ini konsisten dengan penelitian Sukriah dkk, (2009) dan Alim dkk, (2007).

Berdasarkan tabel 4.18, maka diperoleh model persamaan regresi sebagai berikut: = + + + + = − , + , + , + , Keterangan : Y : Kualitas Audit a : Konstanta , , , , : Koefisien regresi X1 :Kompetensi X2 : Pengalaman Kerja X3 :Etika Auditor e : Error

Pada persamaan regresi di atas menunjukkan nilai konstanta sebesar -1,709. Hal ini menyatakan bahwa jika variabel kompetensi, pengalaman kerja, dan etika auditor dianggap 0, maka kualitas audit akan meningkat sebesar -1,709 satuan.

Koefisien regresi pada variabel kompetensi sebesar 0,997 (99,7%); hal ini menunjukkan jika variabel kompetensi mengalami kenaikan 1% maka variabel kualitas audit meningkat sebesar 99,7%; dengan catatan nilai variabel independen lainnya tetap.

Koefisien regresi pada variabel pengalaman kerja sebesar -0,531 (-53,1%); hal ini menunjukkan jika variabel pengalaman kerja mengalami kenaikan 1% maka variabel kualitas audit meningkat sebesar -53,1%; dengan catatan nilai variabel independen lainnya tetap.

Koefisien regresi pada variabel etika auditor sebesar 0,168 (16,8%); hal ini menunjukkan jika variabel etika auditor mengalami kenaikan 1% maka variabel kualitas audit meningkat sebesar 16,8% dengan catatan nilai variabel independen lainnya tetap.

Dengan demikian, semakin tinggi kompetensi, pengalaman kerja dan etika auditor maka semakin tinggi juga kualitas audit oleh auditor. Semua sikap ini harus ada pada diri seorang auditor dalam menjalankan tugasnya. Hal ini dimaksudkan agar laporan keuangan yang diauditnya sesuai dengan ketetapan yang diatur oleh badan yang berwenang dalam hal ini adalah Ikatan Akuntan

Indonesia (IAI) dan Institut Akuntan Publik Indonesia (IAPI). Auditor diwajibkan mempertahankan sikap tersebut agar dapat mempertanggungjawabkan atas kepercayaan yang diberikan masyarakat kepada dirinya. Oleh karena itu, hendaknya seorang auditor mempertahankan dan selalu meningkatkan kinerja dan kualitas dirinya sehingga mampu memberikan opini mengenai kewajaran suatu laporan keuangan dengan tepat. Dengan begitu, laporan keuangan audit tersebut dapat digunakan oleh para pengguna sesuai dengan kebutuhannya masing-masing.