PENGARUH KUALITAS SUMBER DAYA MANUSIA, PEMANFAATAN SISTEM INFORMASI KEUANGAN DAERAH DAN PENGENDALIAN

INTERN AKUNTANSI TERHADAP KETEPATWAKTUAN PELAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Kabupaten dan Kota di Provinsi Sumatera Barat)

ARTIKEL

Diajukan Sebagai Salah Satu Syarat dalam Memperoleh Gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Negeri Padang

OLEH:

RIZA AGUSTIA SARI 1202555/2012

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI PADANG

PENGARUH KUALITAS SUMBER DAYA MANUSIA, PEMANFAATAN SISTEM INFORMASI KEUANGAN DAERAH DAN PENGENDALIAN

INTERN AKUNTANSI TERHADAP KETEPATWAKTUAN PELAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Kabupaten dan Kota di Provinsi Sumatera Barat)

Riza Agustia Sari

Fakultas Ekonomi Universitas Negeri Padang Jalan Prof. Dr. Hamka Kampus Air Tawar Padang

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kualitas sumber daya manusia, pemanfaatan sistem informasi keuangan daerah dan pengendalian intern akuntansi terhadap ketepatwaktuan pelaporan keuangan. Jenis penelitian ini digolongkan sebagai penelitian kausatif. Populasi dalam penelitian ini adalah bagian akuntansi/ penatausahaan keuangan DPPKAD pada Kabupaten dan Kota di Provinsi Sumatera Barat yang berjumlah 19 DPPKAD. Teknik pengambilan sampel secara total sampling. Metode pengumpulan data adalah dengan penyebaran kuesioner. Teknik analisis data dengan menggunakan regresi berganda dengan uji t.

Hasil penelitian membuktikan bahwa: (1) Kualitas sumber daya manusia berpengaruh signifikan positif terhadap ketepatwaktuan pelaporan keuangan dengan nilai sig 0.000. (2) Pemanfaatan sistem informasi keuangan daerah tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan dengan nilai sig 0.134. (3) Pengendalian intern akuntansi berperngaruh signifikan positif terhadap ketepatwaktuan pelaporan keuangan dengan nilai sig 0.004.

Dalam penelitian ini disarankan: 1) Bagi instansi pemerintahan, untuk dapat meningkatkan kualitas sumber daya manusia, pemanfaatan sistem informasi keuangan seoptimal mungkin dan adanya rancangan pengendalian intern akuntansi yang memadai agar menghasilkan laporan keuangan pemerintah daerah yang bernilai yaitu ketepatwaktuan. 2) Untuk peneliti berikutnya yang tertarik meneliti judul yang sama sebaiknya menambahkan variabel lain.

Kata Kunci : Ketepatwaktuan Pelaporan Keuangan, Kualitas Sumber Daya Manusia, Pemanfaatan Sistem Informasi Keuangan Daerah dan Pengendalian Intern Akuntansi.

1

ABSTRACT

This study examines the effect of variable human resources quality, usefullness of local financial information system and of accountancy intern controlling on timeliness of financial reporting. The type of this study was a causative research. The population of this research was accountancy/ clerical of financial DPPKAD in counties and cities in West Sumatera with total 19 DPPKAD. Sampling method used was total sampling. The method of collecting the data was using questioner. The methods of analysis of the data was using double regression t.

The results showed that: (1) Human resources quality has a significant positive effect on timeliness of financial reporting with a level of sig 0.000. (2) Usefullness of local financial information system does not affect on timeliness of financial reporting with a level of sig 0.134. (3) Accountancy intern controlling has a significant positive effect on timeliness of financial reporting with a level of sig 0.004.

This study suggested: 1) For the goverment, to increase the human resources quality,to optimize usefullness of local financial information system and to provide a good accountancy intern controlling.. 2) For the next researchers who are interested in researching the same topic should add another variables. Keywords : Timeliness of financial reporting, Human resources quality, Usefullness of local financial information system and of Accountancy intern controlling.

2

PENDAHULUAN

Dewasa ini perkembangan sektor publik di Indonesia ditandai dengan menguatnya tuntutan akun-tabilitas atas lembaga-lembaga pub-lik, baik di pusat maupun daerah. Tuntutan akuntabilitas sektor publik terkait dengan perlunya dilakukan transparansi dan pemberian informasi kepada publik dalam rangka pemenu-han hak-hak publik, dimana pengerti-an akuntabilitas itu sendiri yaitu Akuntabilitas publik dapat diartikan sebagai bentuk kewajiban pihak pe-megang amanah (agent) untuk mem-berikan pertanggungjawaban, menya-jikan, melaporkan dan mengungkap-kan segala aktivitas dan kegiatan ya-ng menjadi taya-ngguya-ng jawabnya kepa-da pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (Mardiasmo, 2009).

Laporan keuangan pemerintah merupakan komponen penting dalam mewujudkan akuntabilitas pengelola-an keupengelola-angpengelola-an kepada publik. Undpengelola-ang- Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara menyatakan bahwa tujuan pelaporan keuangan adalah untuk menyediakan informasi yang bermanfaat untuk mengevaluasi ki-nerja manajerial dan organisasional, dan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, upaya konkrit untuk mewu-judkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah, baik pemerintah pusat maupun peme-rintah daerah adalah dengan menyam-paikan laporan pertanggungjawaban berupa laporan keuangan. Laporan keuangan pemerintah yang dihasilkan harus memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan

se-suai dengan Peraturan Pemerintah Nomor 71 Tahun 2010.

Menurut PP 71 Tahun 2010 ketepatwaktuan adalah tersedianya informasi bagi pembuat keputusan pa-da saat dibutuhkan sebelum informasi tersebut kehilangan kekuatan untuk mempengaruhi keputusan. Ketepat-waktuan menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur untuk memper-lihatkan perubahan keadaan perusa-haan yang pada gilirannya rnungkin akan rnempengaruhi prediksi dan keputusan pemakai.

Ketepatwaktuan (timeliness) merupakan salah satu faktor penting dalam penyajian suatu informasi yang relevan. Laporan keuangan sebagai sebuah informasi yang dikandung di-sediakan tepat waktu bagi para pem-buat keputusan sebelum informasi ter-sebut kehilangan kapasitasnya dalam mempengaruhi pengambilan keputu-san (Mamduh M.H, 2007). Ketepat-waktuan berarti bahwa informasi ha-rus segera tersedia bagi para pemakai untuk membantunya mengambil ke-putusan, sehingga membuat informasi itu menjadi lebih relevan terhadap ke-butuhan mereka (Horrison Jr, 2012). Ketepatwaktuan tidak menjamin rele-vansi tetapi relerele-vansi tidaklah mung-kin tanpa ketepatwaktuan. Oleh kare-na itu, ketepatwaktuan adalah batasan penting pada publikasi laporan keua-ngan.

Pada penelitian ini faktor-faktor yang mempengaruhi ketepat-waktuan pelaporan keuangan peme-rintah daerah akan difokuskan berda-sarkan kualitas sumber daya manusia, pemanfaatan sistem informasi keu-angan daerah dan pengendalian intern akuntansi.

3

Sumber daya manusia (SDM) merupakan hal yang penting dalam pelaksanaan kegiatan atau aktivitas suatu entitas. Laporan keuangan yang baik tidak dapat dipisahkan dari fak-tor sumber daya manusia dalam hal ini pegawai. Sumber daya manusia yang berkualitas juga dapat meng-hemat waktu pembuatan laporan keu-angan, disebabkan karena pegawai tersebut telah mengetahui dan mema-hami apa yang akan dikerjakan de-ngan baik sehingga penyajian laporan keuangan bisa tepat waktu. Sumber daya manusia merupakan sumber daya yang digunakan untuk meng-gerakkan dan menyinergikan sumber daya lainnya untuk mencapai tujuan organisasi (Wirawan, 2009). Berbagai penelitian telah menguji hubungan sumber daya manusia dengan ketepat-waktuan pelaporan keuangan dianta-ranya penellitian Wiwik (2010) dan Celviana (2010) hasil penelitian me-nunjukkan sumber daya manusia ti-dak berpengaruh signifikan terhadap ketepatwaktuan. Sedangkan pada pe-nelitian Fadila (2013), hasil pepe-nelitian menunjukkan kualitas sumber daya manusia berpengaruh signifikan posi-tif terhadap ketepatwaktuan pelaporan keuangan, dan penelitian Desmiyawa-ti (2014) juga menunjukan sumber daya manusia berpengaruh signifikan terhadap ketepatwaktuan pelaporan keuangan. Sumber daya manusia akan sangat membantu mempercepat pe-nyajian laporan keuangan pemerintah sehingga laporan keuangan tersebut menjadi tepat waktu.

Sistem informasi keuangan daerah (SIKD) sesuai dengan pera-turan pemerintah No 56 Tahun 2006 tentang sistem informasi keuangan daerah menjelaskan suatu sistem yang mendokumentasikan,

mengadminis-trasikan, serta mengolah data penge-lolaan keuangan daerah dan data terkait lainnya menjadi informasi ya-ng disajikan kepada masyarakat dan sebagai bahan pengambilan keputu-san dalam rangka perencanaan, pelak-sanaan dan pelaporan pertanggung-jawaban pemerintah daerah. Peranan Teknologi Informasi dalam berbagai aspek kegiatan bisnis dapat dipahami karena sebagai sebuah teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer, teknologi informasi dapat memenuhi kebutuhan informasi dunia bisnis dengan sangat cepat, tepat waktu, relevan,dan akurat (Wilkinson dan Cerullo,1997) dalam Dedi (2007). Berdasarkan penelitian yang telah menguji adanya hubungan pemanfaa-tan sistem informasi keuangan daerah dengan ketepatwaktuan pelaporan keuangan diantaranya penelitian Nana (2013) hasil penelitian menunjukkan pemanfataan sistem informasi keua-ngan daerah berpengaruh signifikan positif terhadap kinerja SKPD. Pada penelitian Desmiyawati (2014) hasil penelitian menunjukan pemanfaatan teknologi informasi berpengaruh sig-nifikan terhadap ketepatwaktuan pe-laporan keuangan. Hal ini menunju-kan semakin baik pemanfaatan sistem informasi keuangan daerah akan me-ningkatkan ketepatwaktuan pelaporan keuangan.

Berdasarkan Peraturan Peme-rintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengen-dalian Intern Pemerintah menyatakan bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberi-kan keyakinan memadai atas

terca-4

painya tujuan organisasi melalui kegi-atan yang efektif dan efesien, keandalan pelaporan keuangan, peng-amanan aset negara, dan ketaatan terhadap peraturan perundang-unda-ngan. Pengendalian intern akuntansi mempunyai tujuan utama untuk me-ngamankan aset (harta kekayaan pe-rusahaan) dan menjamin kebenaran serta ketepatan dari data akuntansi. Kurangnya pengendalian intern akun-tansi pada pengelolaan keuangan da-erah akan menyebabkan keterlamba-tan dalam pembuaketerlamba-tan pelaporan keua-ngan daerah, sehingga kurang tertib-nya penyusunan dan penerapan kebi-jakan, kurangnya komitmen terhadap kompetensi, belum optimalnya kegia-tan identifikasi risiko, dan analisis risiko, lemahnya pengendalian fisik atas aset serta pencatatan transaksi yang kurang akurat, dan tidak tepat waktu. Dengan demikian semakin tinggi pengendalian intern akuntansi dalam instansi pemerintah maka dapat meningkatkan ketepatwaktuan pela-poran keuangan sesuai dengan ketaa-tan terhadap peraturan perundang-un-dangan.

Adapun fenomena yang terja-di pada konterja-disi sekarang, berdasarkan Laporan BPK RI yang dikutip dari berita online nasional (Pikiran Rak-yat, 9/04/2015) menyatakan bahwa sedikit pemerintah daerah yang telah melaporkan ke BPK. Daerah sangat lamban menyampaikan laporan ke Badan Pemeriksaan Keuangan (BPK) RI, dari 542 pemerintah daerah (Pem-da) yang baru diterima laporannya pada semester II 2014, baru 68 Lapo-ran Keuangan Pemerintah Daerah (LKPD). Padahal berdasarkan pasal 297 ayat 1 Permendagri No 13 Tahun 2006 menyatakan bahwa laporan keuangan harus disampaikan oleh

kepala daerah kepada BPK untuk dilakukan pemeriksaan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir, atau paling lambat pada ak-hir Maret. Berdasarkan catatan BPK jumlah Pemda sampai dengan semes-ter II Tahun 2014 adalah 542, namun yang telah menyusun LKPD Tahun 2013 hanya 524 pemerintah daerah.

Dalam penyajian laporan keu-angan, harus disadari bahwa ba-nyak pihak yang akan mengandalkan ketepatwaktuan dalam laporan keua-ngan tersebut. Salah satu tujuannya adalah sebagai dasar dalam pengam-bilan keputusan. Oleh karena itu, in-formasi yang tersaji dalam laporan keuangan tersebut harus tepat waktu sehingga bermanfaat bagi para pema-kai.

Berdasarkan fenomena terse-but dapat dinyatakan bahwa Laporan Keuangan Pemerintah Daerah masih belum seluruhnya memenuhi kriteria tepat waktu. Sehingga penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kualitas Sumber Daya Manusia (SDM), Peman-faatan Sistem Informasi Keuangan Daerah (SIKD), Dan Pengendalian Intern Akuntansi Terhadap Kete-patwaktuan Pelaporan Keuangan Pemerintah Daerah (Studi Empiris pada Kabupaten dan Kota di Provinsi Sumatera Barat).

LANDASAN TEORITIS DAN

PENGEMBANGAN HIPOTESIS Teori Agensi

Menurut Mardiasmo (2009) akuntabilitas publik dapat diartikan sebagai bentuk kewajiban pihak pe-megang amanah (agent) untuk mem-berikan pertanggungjawaban,

me-5

nyajikan, melaporkan dan mengung-kapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (prin-cipal) yang memiliki hak dan kewe-nangan untuk meminta pertanggung-jawaban tersebut. Akuntabilitas pu-blik terdiri dari 2 macam, yaitu: (1) pertanggungjawaban atas pengelo-laan dana kepada otoritas yang lebih tinggi (akuntabilitas vertikal), dan (2) pertanggungjawaban kepada ma-syarakat luas (akuntabilitas horizon-tal). Masalah keagenan muncul ketika eksekutif cenderung memaksimalkan self interest-nya yang dimulai dari proses penganggaran, pembuatan ke-putusan, sampai dengan menyajikan laporan keuangan yang sewajar-wa-jarnya untuk memperlihatkan bahwa kinerja mereka selama ini telah baik, selain itu juga untuk mengamankan posisinya di mata legislatif dan rak-yat. Teori keagenan juga menyatakan bahwa agen bersikap oportunitis dan cederung tidak menyukai resiko. Tanggungjawab yang ditunjukkan pe-merintah daerah sebagai pihak ekse-kutif tidak hanya berupa penyajian laporan keuangan yang lengkap dan wajar, tetapi juga bagaimana mereka mampu membuka akses untuk para pengguna laporan keuangan. Peme-rintah daerah sebagai agen akan menghindari resiko berupa ketidak-percayaan stakeholders terhadap ki-nerja mereka. Oleh karena itu peme-rintah daerah akan berusaha unutk menunjukan bahwa kinerja mereka selama ini baik dan akuntabel dalam pengelolaan keuangan daerah (Safitri, 2009) dalam (Desmiyawati, 2014).

Pelaporan Keuangan Pemerintah Daerah

Laporan keuangan merupakan output akhir dari proses akuntansi yang dilaksanakan di tingkat SKPD dan PPKD. Laporan keuangan rupakan laporan yang terstruktur me-ngenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan (Nunuy, 2010).

Menurut Suwardjono (2005) pelaporan keuangan adalah struktur dan proses akuntansi yang meng-gambarkan bagaimana informasi ke-uangan disediakan dan dilaporkan untuk mencapai tujuan ekonomik dan sosial negara. Sedangkan menurut FASB dalam Statement Offinancial Accounting Concepts mengartikan pe-laporan keuangan sebagai sistem dan sarana penyampaian informasi ten-tang segala kondisi dan kinerja peru-sahaan terutama dari segi keuangan dan tidak terbatas pada apa yang da-pat disampaikan melalui statement keuangan.

Ketepatwaktuan Pelaporan Keu-angan

Ketepatwaktuan pelaporan keuangan sangat mempengaruhi ke-tersediaan informasi yang dibutuhkan untuk pengambilan keputusan, ke-tepatwaktuan pelaporan keuangan tidak hanya bermanfaat untuk organi-sasi sektor publik namun juga ber-dampak pada ketersediaan informasi di organisasi non sektor publik. Ber-dasarkan PP 71 Tahun 2010 ketepat-waktuan adalah tersedianya informasi bagi pembuat keputusan pada saat dibutuhkan sebelum informasi terse-but kehilangan kekuatan untuk mem-pengaruhi keputusan.

Menurut Mamduh M.H (2007) Ketepatwaktuan pelaporan keuangan

6

merupakan ketersediaan informasi ke pembuat keputusan sebelum informa-si tersebut kehilangan kapainforma-sitasnya untuk memepengaruhi keputusan, jika informasi tidak ada pada waktu di-butuhkan untuk membuat keputusan, maka informasi tersebut tidak lagi relevan dan tidak mempunyai manfaat untuk pengambilan keputusan. Untuk menentukan prestasi perusahaan lebih akurat, pembatas waktu diperlukan. Sedangkan menurut Mardiasmo (2009) menyatakan bahwa laporan keuangan harus disajikan tepat waktu agar dapat digunakan sebagai dasar pengambilan keputusan ekonomi, so-sial, dan politik serta untuk menghin-dari tertundanya pengambilan keputu-san tersebut.

Kendala ketepatwaktuan pe-nyajian laporan terkait dengan lama waktu yang dibutuhkan oleh organi-sasi yang membutuhkan. Semakin ce-pat waktu penyajian laporan ke-uangan, maka akan semakin baik un-tuk pengambilan keputusan. Ketepat-waktuan berarti bahwa informasi ha-rus segera tersedia bagi para pemakai untuk membantunya mengambil ke-putusan, sehingga membuat informasi itu menjadi lebih relevan terhadap kebutuhan mereka (Horrison Jr, 2012).

Kualitas Sumber Daya Manusia Menurut Edy (2009) sumber daya manusia merupakan satu-satunya sumber daya yang memiliki akal perasaan, keinginan, keteram-pilan, pengetahuan, dorongan, daya, dan karya (rasio, rasa, dan karsa). Se-mua potensi SDM tersebut berpenga-ruh terhadap upaya organisasi dalam mencapai tujuan. Kualitas sumber daya manusia adalah kemampuan sumber daya manusia untuk

melak-sanakan tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan, pelatihan, dan pengalaman yang cukup memadai (Widodo, 2001 dalam Fadila, 2013).

Menurut Tjiptoherijanto (2001) dalam Alimbudiono & Fidelis (2004), untuk menilai kinerja dan kualitas sumber daya manusia dalam melaksanakan suatu fungsi, termasuk akuntansi, dapat dilihat dari level of responsibility dan kompetensi sumber daya tersebut. Tanggung jawab dapat dilihat dalam deskripsi jabatan. Des-kripsi jabatan merupakan dasar untuk melaksanakan suatu kegiatan atau tugas dengan baik. Tanpa adanya des-kripsi jabatan yang jelas, maka sum-ber daya tersebut tidak dapat melak-sanakan tugasnya dengan baik. Se-dangkan kompetensi dapat dilihat dari latar belakang pendidikan, pelatihan-pelatihan dan dari keterampilan yang dinyatakan dalam pelaksanaan tugas.

Menurut Laporan akhir studi GTZ & USAID/CLEAN Urban (2001) dalam Fadila (2013) indikator-indikator yang terdapat pada kualitas sumber daya manusia adalah sebagai berikut; (a) sumber daya yang berkua-litas; (b) latar belakang pendidikan; (c) uraian peran dan fungsi; (c) peran dan tanggungjawab; (d) fungsi tansi; (e) proses dan prosedur akun-tansi; (f) proses akunakun-tansi; (g) sumber daya pendukung operasional; (h) pe-latihan keahlian dalam tugas; dan (i) anggaran dana.

Pemanfaatan Sistem Informasi Keuangan Daerah

Suatu sistem informasi adalah suatu kegiatan dari prosedur-prosedur yang di organisasikan, bilamana diek-sekusi akan menyediakan informasi untuk mendukung pengambilan

kepu-7

tusan dan pengendalian di dalam or-ganisasi (Henry C.Lucas dalam Jogiyanto, 2000).

Peraturan Pemerintah Repu-blik Indonesia Nomor 56 Tahun 2005 Sistem Informasi Keuangan Daerah selanjutnya disingkat SIKD adalah “Merupakan suatu sistem yang men-dokumentasikan, mengadministrasi-kan, serta mengolah data pengelolaan keuangan daerah dan data terkait lain-nya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan dan pelapo-ran pertanggungjawaban pemerintah daerah”.

Informasi keuangan daerah adalah segala informasi yang berkai-tan dengan keuangan daerah yang di-perlukan dalam rangka penyelengga-raan sistem informasi keungan da-erah. Informasi keuangan daerah yang disampaikan oleh daerah kepada pe-merintah mencakup:

a) APBD dan realisasi APBD provinsi, kabupaten, dan kota termasuk perubahan APBD; b) Neraca daerah;

c) Laporan arus kas;

d) Catatan atas laporan keuangan daerah;

e) Dana dekosentrasi dan dana tugas pembantuan;

f) Laporan keuangan perusahaan daerah; dan

g) Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah.

SIKD secara Nasional diseleng-garakan oleh Menteri Keuangan dan memiliki fungsi:

a) Penyusunan Standar Informasi Keuangan Daerah;

b) Penyajian Informasi Keuangan Daerah kepada daerah;

c) Penyiapan rumusan kebijakan teknis penyajian informasi; d) Penyiapan rumusan kebijakan

teknis di bidang teknologi pe-ngembangan SIKD;

e) Pembangunan, pengembangan dan pemeliharaan SIKD;

f) Pembakuan SIKD yang melipu-ti prosedur, pengkodean, perala-tan, aplikasi dan pertukaran in-formasi; dan

g) Pengkoordinasian jaringan ko-munikasi data dan pertukaran informasi antar instansi peme-rintah.

Penyelenggaraan SIKD di masing-masing daerah mempunyai tujuan:

a) Membantu Kepala Daerah lam menyusun anggaran da-erah dan laporan pengelolaan keuangan daerah;

b) Membantu Kepala Daerah da-lam merumuskan kebijakan keuangan daerah;

c) Membantu Kepala Daerah dan instansi terkait lainnya dalam melakukan evaluasi kinerja keuangan daerah;

d) Membantu menyediakan ke-butuhan statistik keuangan da-erah;

e) Menyajiakan informasi keua-ngan daerah secara terbuka ke-pada masyarakat; dan

f) Mendukung penyediaan Infor-masi keuangan daerah yang dibutuhkan dalam SIKD. Berdasarkan Peraturan Pemerintah Nomor 56 Tahun 2005, indikator-indikator yang terdapat pada peman-faatan sistem informasi keuangan da-erah (SIKD) adalah sebagai berikut:

a) Proses dokumentasi, adminis-trasi, dan pengolahan data pe-ngelolaan keuangan daerah menggunakan SIKD dan sesuai

8

dengan peraturan perundang-undangan;

b) Penyajian informasi anggaran, pelaksanaan anggaran, dan pe-laporan keuangan daerah yang dihasilkan oleh Sistem Informa-si Pengelolaan Keuangan Dae-rah;

c) Penyediaan informasi keuangan daerah dalam rangka mendu-kung SIKD.

Pengendalian Intern Akuntansi Berdasarkan Peraturan Peme-rintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern menyata-kan bahwa: “Sistem Pengendalian In-tern adalah proses yang integral pada tindakan dan kegiatan yang dilaku-kan secara terus menerus oleh pimpi-nan dan seluruh pegawai untuk mem-berikan keyakinan memadai atas ter-capainya tujuan organisasi melalui kegiatan yang efektif dan efisien, ke-andalan pelaporan keuangan, peng-amanan aset negara, dan ketaatan te-rhadap peraturan perundang-unda-ngan.“

Unsur-unsur pokok yang di-ciptakan dalam mendi-ciptakana pengen-dalian akuntansi yang efektif antara lain (Wahana Komputer, 2003): (a) adanya perlindungan fisik terha-dap harta; (b) pemisahan fungsi orga-nisasi yaitu pemisahan fungsi organi-sasi yang saling berkaitan; (c) adanya jejak audit yang baik; dan (d) sumber daya yang optimal.

Menurut Mahmudi (2007) da-lam Desmiyawati (2014), komponen penting dari pengendalian intern or-ganisasi terkait dengan sistem akun-tansi antara lain sebagai berikut:

a) Sistem dan prosedur akuntansi Sistem dan prosedur akuntansi keuangan daerah merupakan

serang-kaian tahap dan langkah yang harus dilalui dalam melakukan fungsi akun-tansi tertentu. Sistem dan prosedur akuntansi pemerintah daerah paling sedikit meliputi (pasal 98 PP Nomor 58 Tahun 2005): (a) Sistem dan pro-sedur akuntansi penerimaan kas; (b) Sistem dan prosedur akuntansi pengeluaran kas; (c) Sistem dan pro-sedur akuntansi aset; dan (d) Sistem dan prosedur akuntansi selain kas.

b) Otorisasi

Otorisasi dalam sistem akun-tansi pemerintah daerah sangat pen-ting karena tanpa sistem otorisasi yang baik, maka keuangan daerah sangat berisiko untuk terjadi keboco-ran. Otorisasi bisa dalam berbentuk kewenangan dalam memberikan tan-da tangan patan-da formulir tan-dan dokumen tertentu. Tanpa otorisasi dari pihak yang berwenang maka transaksi tidak dapat dilakukan, atau kalaupun ada transaksi tanpa otorisasi maka tran-saski tersebut dikategorikan tidak sah atau ilegal.

c) Formulir, dokumen, dan catatan Setiap transaksi yang terjadi di pemerintah daerah harus didukung dengan bukti transaksi yang valid dan sah. Selain terdapat bukti yang valid dan sah, transaksi tersebut harus dicatat dalam buku catatan akuntansi. Kelengkapan formulir dan dokumen transaksi serta catatan akuntansi sa-ngat penting dalam proses audit keua-ngan.

d) Pemisahan tugas

Fungsi-fungsi atau pihak yang terkait dalam suatu transaksi harus dipisahkan. Suatu transaksi dari awal hingga akhir tidak boleh ditangani oleh satu fungsi atau satu orang saja. Harus dipisahkan antara fungsi pen-catatan uang serta pengotorisasi. Harus dilakukan pemisahan tugas

se-9

cara tegas dengan deskripsi tugas pokok dan fungsi yang jelas dalam rangka menghindari terjadinya kolusi, kecurangan, dan korupsi.

Penelitian Terdahulu

Penelitian Wiwik Andriani (2010), melakukan penelitian tentang “pengaruh kapasitas sumber daya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepatwaktuan laporan keuangan pemerintah daerah” (Studi pada Pe-merintah Daerah Kab. Pesisir Sela-tan). Hasil penelitiannnya membukti-kan bahwa kapasitas sumber daya manusia dan pemanfaatan teknologi informasi berpengaruh positif signifi-kan terhadap keterandalan laporan keuangan pemerintah daerah. Peman-faatan teknologi informasi berpe-ngaruh positif signifikan terhadap ketepatwaktuan laporan keuangan pe-merintah daerah, sedangkan kapasitas sumber daya manusia tidak berpe-ngaruh positif signifikan terhadap laporan keuangan pemerintah daerah.

Celviana & Rahmawati (20-10), melakukan penelitian tentang pengaruh sumber daya manusia dan pemanfaatan teknologi informasi terhadap keterandalan dan ketepat-waktuan pelaporan keuangan peme-rintah daerah dengan variabel inter-vening pengendalian intern akuntansi (Studi Empiris di Pemda Subosuka-wonosraten). Hasil penelitiannya membuktikan sumber daya manusia dan pemanfaatan teknologi informasi berpengaruh positif signifikan terha-dap keterandalan pelaporan keuangan pemerintah daerah melalui pengenda-lian intern akuntansi. Pemanfaatan teknologi informasi berpengaruh po-sitif signifikan terhadap ketepatwak-tuan pelaporan keuangan pemerintah

daerah, sedangkan sumber daya manusia tidak memiliki pengaruh positif signifikan terhadap ketepat-waktuan pelaporan keuangan peme-rintah daerah.

Lismawati (2012), melakukan penelitian tentang pengaruh kemam-puan sumber daya manusia terhadap keterandalan dan ketepatwaktuan pe-laporan keuangan pemerintah daerah. Hasil penelitiannya membuktikan bahwa kemampuan sumber daya ma-nusia berpengaruh signifikan positif terhadap keterandalan dan ketepat-waktuan pelaporan keuangan peme-rintah daerah. Sedangkan penelitian Fadila Ariesta (2013), meneliti ten-tang pengaruh kualitas SDM, peman-faatan teknologi informasi, dan pe-ngendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (Studi pada SKPD Kab. Pasaman Barat). Hasil penelitian membuktikan bahwa kualitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian intern akuntansi berpengaruh signifikan ter-hadap keterandalan pelaporan keua-ngan pemerintah daerah. Disamping itu, kualitas SDM dan pemanfaatan teknologi informasi berpengaruh sig-nifikan positif terhadap ketepatwak-tuan pelaporan keuangan pemerintah daerah.

Desmiyawati (2014), melaku-kan penelitian tentang faktor-faktor yang mempengaruhi keandalan dan ketepatan waktu pelaporan keuangan pemerintah daerah (Studi Empiris pa-da SKPD Pempa-da Riau). Hasil peneli-tian membuktikan bahwa SDM, pe-ngendalian intern dan pengawasan keuangan daerah berpengaruh signifi-kan terhadap keandalan, sedangsignifi-kan teknologi informasi tidak berpe-ngaruh terhadap keandalan. Sumber

10

daya manusia dan teknologi informasi berpengaruh signifikan terhadap kete-patan waktu pelaporan keuangan pe-merintah daerah.

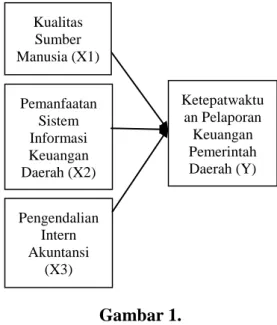

Kerangka Konseptual

Kerangka konseptual dimak-sud sebagai konsep untuk menjelas-kan mengungkapmenjelas-kan dan menunjuk-kan keterkaitan antara variabel yang akan diteliti yaitu ketepatwaktuan pe-laporan keuangan sebagai variabel dependen dan kualitas sumber daya manusia, pemanfaatan sistem infor-masi keuangan daerah dan pengenda-lian intern akuntansi sebagai variabel independen.

Hal yang pertama mungkin mempengaruhi ketepatwaktuan pela-poran keuangan adalah kualitas sum-ber daya manusia. Menurut Lisma-wati (2012) seorang pegawai dengan kemampuan yang baik akan melak-sanakan tugas dan fungsinya dengan sebaik mungkin sesuai dengan batas waktu yang telah ditentukan oleh pimpinan dalam suatu organisasi. Jika kemampuan yang dimilikinya baik dan dapat mencapai target yang dite-tapkan maka batasan waktu yang telah ditentukan dapat terpenuhi sehi-ngga pelaporan keuangan dapat menjadi tepat waktu.

Hal kedua yang mempenga-ruhi ketepatwaktuan pelaporan keua-ngan daerah adalah pemanfaatan SIKD. Pemerintah Daerah berkewa-jiban untuk mengembangkan dan me-manfaatkan kemajuan teknologi in-formasi untuk meningkatkan kemam-puan mengelola keuangan daerah, dan menyalurkan Informasi Keuangan Daerah (IKD) kepada pelayanan publik. Dengan kemajuan teknologi informasi yang pesat serta potensi pemanfaatannya secara luas, maka

da-pat membuka peluang bagi berbagai pihak untuk mengakses, mengelola, dan mendayagunakan informasi keua-ngan daerah secara cepat dan akurat.

Hal ketiga yang mungkin mempengaruhi ketepatwaktuan pela-poran keuangan adalah pengendalian intern akuntansi. pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel entitas yang didesain un-tuk memberikan keyakinan memadai tentang pencapaian tiga golongon tu-juan berikut ini: (a) keandalan laporan keuangan, (b) efektivitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku. Dengan demikian semakin tinggi ngendalian intern dalam instansi pe-merintah maka dapat meningkatkan timeliness pelaporan keuangan sesuai dengan ketaatan terhadap peraturan perundang-undangan.

Berdasarkan hubungan antara variabel diatas maka dijelasnya pada kerangka konseptual tentang bentuk pengaruh antar variabel independen dan dependen yang digunakan oleh gambar di bawah ini :

Gambar 1. Kerangka Konseptual Pemanfaatan Sistem Informasi Keuangan Daerah (X2) Pengendalian Intern Akuntansi (X3) Ketepatwaktu an Pelaporan Keuangan Pemerintah Daerah (Y) Kualitas Sumber Manusia (X1)

11

Hipotesis

Berdasarkan kajian teori dan kerangka konseptual, maka hipotesis yang ingin dibuktikan dari penelitian ini adalah:

H1: Kualitas Sumber Daya Manu-sia berpengaruh signifikan po-sitif terhadap ketepatwaktuan pelaporan keuangan Pemerin-tah daerah.

H2: Pemanfaatan Sistem Informasi keuangan daerah berpengaruh signifikan positif terhadap ketepatwaktuan pelaporan pe-merintah keuangan daerah. H3: Pengendalian Intern Akuntansi

berpengaruh signifikan positif terhadap ketepatwaktuan pela-poran pemerintah keuangan daerah.

METODE PENELITIAN

Sesuai dengan masalah dan tujuan yang dirumuskan, maka pene-litian ini tergolong penepene-litian kausatif. Penelitian kausatif didesain untuk mengukur hubungan antara variabel terhadap variabel lainnya. Populasi dalam penelitian ini adalah seluruh Dinas Pendapatan Pengelolaan Keua-ngan dan Aset Daerah (DPPKAD) yang ada pada Kabupaten dan Kota di Provinsi Sumatera Barat. Berdasarkan data yang diperoleh dari http://bkd-.padang.go.id DPPKAD pada Kabu-paten dan Kota berjumlah 19 DPP-KAD. Penelitian ini menggunakan metode total sampling dengan 190 subjek. Responden dalam penelitian ini adalah kepala dan staf sub bagian akuntansi/ penatausahaan keuangan pada DPPKAD.

Jenis data dari penelitian ini adalah data subyek. Sumber data

da-lam penelitian ini adalah data primer, data tersebut diperoleh secara lang-sung dari instansi pemerintah daerah dengan menggunakan daftar pertanya-an dalam bentuk kuesioner Metode pengumpulan data dalam dengan pe-nyebaran kuesioner, Peneliti juga me-lakukan tanya jawab (wawancara) p-ada beberapa sampel penelitian yang bersedia untuk diwawancara.

Sebelum dilakukan uji asumsi klasik terlebih dahulu dilakukan uji validitas dan uji reabilitas. Uji asumsi klasik terdiri dari uji Normalitas, uji Multikolinearitas dan uji Heteroske-dastisitas. Teknik analisis data meng-gunakan analisis deskriptif dan meto-de analisis yang digunakan adalah Uji F, Uji koefisien determinasi, regresi berganda dan Uji t.

Definisi Operasional

1. Ketepatwaktuan Pelaporan Keu-angan Pemerintah Daerah

Ketepatwaktuan pelaporan ke-uangan merupakan ketersediaan infor-masi ke pembuat keputusan sebelum informasi tersebut kehilangan kapasi-tasnya untuk mempengaruhi keputu-san, jika informasi tidak ada pada waktu dibutuhkan untuk membuat keputusan, maka informasi tersebut tidak lagi relevan dan tidak mempu-nyai manfaat untuk pengambilan ke-putusan.

2. Kualitas Sumber Daya Manusia Kualitas sumber daya merupa-kan kemampuan baik dalam tingka-tan individu, organisasi/kelembagaan, maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien.

12

3. Pemanfaatan Sistem Informasi Keuangan Daerah

Pemanfaatan sistem informasi keuangan daerah merupakan suatu sistem yang mendokumentasikan, mengadministrasikan, serta mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada ma-syarakat dan sebagai bahan pengam-bilan keputusan dalam rangka peren-canaan, pelaksanaan dan pelaporan pertanggungjawaban pemerintah da-erah.

4. Pengendalian Intern Akuntansi Bagian dari pengendalian in-tern yang meliputi rencana organisasi, prosedur, dan catatan yang dirancang untuk menjaga keterandalan data akuntansi dan meningkatkan ketepat-waktuan pelaporan keuangan.

HASIL PENELITIAN DAN

PEMBAHASAN

Gambaran Umum Responden Jumlah populasi sasaran atau sampel pada penelitian ini adalah sembilan belas Dinas Pengelolaan Pendapatan Keuangan dan Aset Da-erah (DPPKAD) pada Kabupaten dan Kota di Provinsi Sumatera Barat. Se-tiap sampel masing-masing terdiri da-ri sepuluh responden. Dada-ri sembilan belas sampel tersebut, yang dapat di-teliti hanya empat belas sampel dan disebarkan sebanyak 140 kuesioner. Hingga batas akhir pengumpulan da-ta, kuesioner yang diterima kembali sebanyak 119 kuesioner. Dengan de-mikian kuesioner yang dapat diolah adalah sebanyak 119 kuesioner.

Uji Validitas dan Realibilitas 1. Uji Validitas

Untuk melihat validitas dari masing-masing item kuesioner, di-gunakan Corrected Item-Total Colle-ration. Jika rhitung> rtabel, maka data dikatakan valid, dimana rtabel untuk N=119, adalah 0.180. Berdasarkan hasil pengolahan data didapatkan bahwa nilai Corrected Item-Total Colleration untuk masing-masing item variabel X1, X2,X3, dan Y semuanya di atas rtabel. Dimana rhitung >rtabel adalah rhitung variabel Y sebesar 0,325, sedangkan variabel X1 sebesar 0,399, variabel X2 sebesar 0,396 dan varibel X3 sebesar 0,540. Jadi dapat dikatakan bahwa seluruh item pern-yataan variabel X1,X2,X3 dan Y adalah valid. (Tabel 15)

2. Uji Reliabel

Uji reliabilitas dilakukan de-ngan menggunakan uji statistik Cron-bach Alpha. Untuk uji reabilitas instrumen, semakin dekat koefisien keandalan dengan 1,0 maka akan se-makin baik. Secara umum keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,7 bisa diterima dan lebih dari 0,8 adalah baik. Keandalan konsistensi antar item atau koefisien keandalan Cronbach’s Alpha yang terdapat pada Tabel yaitu untuk ketepatwaktuan pelaporan keuangan pemerintah dae-rah 0,642, untuk instrumen kualitas sumber daya manusia 0,854, untuk instrumen pemanfaatan sistem infor-masi keuangan daerah 0,755 dan untuk instrumen pengendalian intern akuntansi 0,905. Data ini menunjukan nilai yang berada pada kisaran bisa diterima atau baik. Dengan demikian semua instrumen penelitian dapat di-katakan reliabel. (Tabel 16)

13

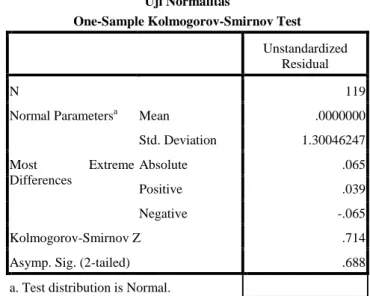

Uji Asumsi Klasik 1. Uji Normalitas

Dari hasil pengolahan data menunjukan bahwa nilai seluruh va-riabel dari kolmogorov smirnov > 0,05, yaitu 0,688. Berdasarkan hasil tersebut dinyatakan data yang diguna-kan dalam penelitian dinyatadiguna-kan ber-distribusi normal. (Tabel 17)

2. Uji Multikolinearitas

Model regresi yang dinyata-kan bebas dari multikolinearitas apa-bila nilai VIF < 10 dan Tolerance value >0,10. Berdasarkan pengolahan data, dapat dilihat hasil perhitungan nilai VIF dan Tolerance. Masing- ma-sing variabel bebas tersebut memiliki nilai VIF < 10 dan Tolerance >0,10, sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolineari-tas. (Tabel 18)

3. Uji Heteroskedastisitas

Untuk mendeteksi adanya he-terokedastisitas digunakan uji gleyser. Pada uji ini apabila hasilnya sig > 0,05 maka tidak terdapat gejala he-terokedastisitas. Berdasarkan hasil pe-ngolahan data, dapat dilihat tingkat signifikansi > α 0,05, sehingga dapat disimpulkan bahwa model regresi ya-ng digunakan dalam penelitian ini ter-bebas dari heteroskedastisitas. (Tabel 19)

Hasil Penelitian 1. Uji F (F-Test)

Uji F pada dasarnya menun-jukkan apakah semua variabel bebas dalam model berpengaruh secara ber-sama-sama terhadap variabel terikat. Nilai Ftabel pada α 0,05 adalah 2,68. Nilai Fhitung adalah 26,805 sedangkan nilai sig adalah 0,000. Dengan demikian Fhitung > Ftabel dan nilai sig < α 0,05 yaitu 26,805 > 2,68 dan sig 0,000 < α 0,05. Hal ini menunjukkan

bahwa independen secara bersama-sama memberikan pengaruh yang signifikan terhadap variabel depen-den. Ini berarti model fix digunakan untuk uji t statistik yang menguji variabel independen secara parsial terhadap variabel dependen. (Tabel 20)

2. Koefisien Determinasi (Nilai Adjusted R Square)

Koefisien determinasi pada intinya mengukur seberapa jauh ke-mampuan model dalam menerangkan variasi variabel dependen. Nilai koe-fisien determinasi adalah antara nol sampai dengan satu. Berdasarkan ha-sil output diperoleh angka Adjusted RSquare sebesar 0,396 atau 39,6%. Hal ini menunjukkan bahwa kontri-busi variabel bebas (kualitas sumber daya manusia, pemanfaatan sistem in-formasi keuangan daerah dan pe-ngendalian intern akuntansi) mampu menjelaskan 39,6% variasi variabel terikat (ketepatwaktuan pelaporan ke-uangan pemerintah daerah), sedang-kan sisanya sebesar 60,4% dipenga-ruhi oleh variabel lain. (Tabel 21)

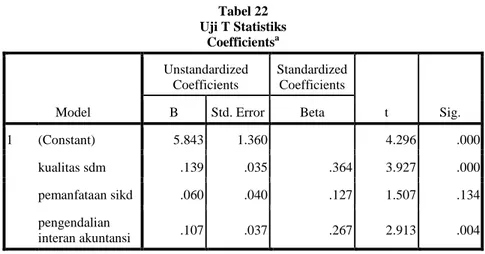

3. Analisis Regresi Berganda Analisis regresi berganda dila-kukan dengan membandingkan thitung dengan ttabel dan nilai sig dengan α yang diajukan yaitu 95% atau α = 0,05. Dari pengelolaan data statistik pada tabel 22 maka diperoleh persa-maan regresi linear berganda sebagai berikut: Y=5,843+0,139(X1)+0,060 (X2)+0,107(X3)+e Angka yang hasil-kan dari pengujian tersebut dijelashasil-kan sebagai berikut:

a. Kontanta ( )

Nilai konstanta yang diperoleh sebesar 5,843 mengindikasikan bahwa jika variabel independen yaitu kualitas SDM, pemanfaatan SIKD dan pengendalian intern

14

akuntansi adalah nol maka nilai ketepatwaktuan pelaporan keua-ngan pemerintah daerah 5,843 satuan.

b. Koefisien Regresi ( ) X1

Nilai koefisien kualitas SDM sebesar 0,139, hal ini menunju-kan bahwa setiap peningkatan satu satuan kualitas SDM, maka ketepatwaktuan pelaporan keua-ngan pemerintah daerah akan mengalami peningkatan sebesar 0,139 satuan.

c. Koefisien Regresi ( ) X2

Nilai koefisien pemanfaatan sis-tem informasi keuangan daerah sebesar 0,060. Hal ini menunju-kan bahwa setiap peningkatan sa-tu sasa-tuan pemanfaatan sistem in-formasi keuangan daerah, maka ketepatwaktuan pelaporan keua-ngan pemerintah daerah akan me-ngalami peningkatan sebesar 0,0-60 satuan.

d. Koefisien Regresi ( ) X3

Nilai koefisien pengendalian in-tern akuntansi sebesar 0,107 hal ini menunjukan bahwa setiap pe-ningkatan satu satuan pengen-dalian intern akuntansi, maka ke-tepatwaktuan pelaporan keua-ngan pemerintah daerah akan mengalami peningkatan sebesar 0,107 satuan.

4. Uji Hipotesis (t-Test)

Uji t dilakukan untuk melihat pengaruh variabel indenpenden terha-dap variabel dependen dalam persa-maan regresi secara parsial dengan asumsi variabel lain dianggap kons-tan. Hipotesis diterima bila tingkat signifikansi (α ≤ 0,05) dan koefisien regresi (β) positif. Pengujian hipotesis secara persial dilakukan dengan cara membandingkan nilai thitung Dengan nilai ttabel. Nilai ttabel dengan = 0,05

dan derajat bebas (db) =n-k-1, maka db =119-3-1=115 adalah 1.98081. Hasil pengujian menunjukan bahwa pada tingkat α 0,05 diperoleh kesimpulan sebagai berikut:

1. Pengujian Hipotesis pertama (H1) Pengujian hipotesis pertama dila-kukan dengan membandingkan ni-lai thitung dan ttabel. Hipotesis diterima jika thitung > ttabel atau nilai sig < α (0,05). Nilai ttabel pada α (0,05) adalah 1,98081. Pada tabel dapat dilihat bahwa variabel kualitas sumber daya manusia me-miliki nilai signifikansi 0,000 (sig < 0,05) nilai thitung (positif) 3,927 > 1.98081. Nilai koefisien β dari variabel kualitas sumber daya ma-nusia bernilai positif sebesar 0,139. Dapat disimpulkan bahwa kualitas sumber daya manusia berpengaruh signifikan positif terhadap ketepat-waktuan pelaporan keuangan pe-merintah daerah. Jadi hipotesis ya-ng telah dirumuskan sesuai deya-ngan hasil penelitian sehingga H1 diterima.

2. Pengujian Hipotesis kedua (H2) Pengujian hipotesis kedua dilaku-kan dengan membandingdilaku-kan nilai t hitung dan ttabel. Hipotesis dite-rima jika thitung > ttabel atau nilai sig < α (0,05). Nilai ttabel pada α (0,05) adalah 1,98081. Pada tabel dapat dilihat bahwa variabel pe-manfaatan sistem informasi keua-ngan daerah memiliki nilai signi-fikan 0,134 (sig > 0,05) nilai t hitung (positif) 1,507 <1,98081 dan nilai koefisien β dari variabel sistem pengendalian internal pe-merintah bernilai positif sebesar 0,060. Dapat disimpulkan bahwa pemanfaatan sistem informasi ke-uangan daerah berpengaruh signi-fikan positif terhadap

ketepat-15

waktuan pelaporan keuangan pe-merintah daerah. Jadi hipotesis yang telah dirumuskan tidak se-suai dengan hasil penelitian sehi-ngga H2 ditolak.

3. Pengujian Hipotesis ketiga (H3) Pengujian hipotesis ketiga dila-kukan dengan membandingkan nilai t hitung dan ttabel. Hipotesis di-terima jika thitung > ttabel atau nilai sig < α (0,05). Nilai ttabel pada α (0,05) adalah 1,98081. Pada tabel dapat dilihat bahwa variabel pengendalian intern akuntansi memiliki nilai signifikan 0,004 (sig < 0,05) nilai t hitung 2,913 > 1,98081 dan nilai koefisien β dari variabel pengendalian intern akuntansi bernilai positif sebesar 0, 107. Dapat disimpulkan bahwa pengendalian intern akuntansi (X3) berpengaruh signifikan po-sitif terhadap ketepatwaktuan pe-laporan keuangan pemerintah da-erah. Jadi hipotesis yang telah di-rumuskan sesuai dengan hasil penelitian sehingga H3 diterima. PEMBAHASAN

1. Pengaruh Kualitas Sumber Daya Manusia terhadap Ketepatwak-tuan Pelaporan Keuangan Peme-rintah Daerah

Hasil penelitian pertama me-nunjukkan bahwa kualitas sumber da-ya manusia berpengaruh signifikan positif terhadap ketepatwaktuan pela-poran keuangan pemerintah daerah.

Hasil penelitian ini sejalan de-ngan penelitian yang dilakukan oleh Fadila (2013) yang menyatakan bah-wa kualitas sumber daya manusia dan pemanfaatan teknologi informasi ber-pengaruh signifikan positif terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah. Dimana sumber

daya manusia yang berkualitas juga dapat menghemat waktu pembuatan laporan keuangan, disebabkan karena pegawai tersebut telah mengetahui dan memahami apa yang akan diker-jakan dengan baik sehingga penyajian laporan keuangan bisa tepat waktu.

Secara teoritis dapat dijelas-kan menurut Werter dan Davis (1996) dalam Edy (2009), menyatakan bah-wa sumber daya manusia adalah pe-gawai yang siap, mampu, dan siaga dalam mencapai tujuan-tujuan organi-sasi. Kualitas sumber daya manusia adalah kemampuan sumber daya ma-nusia untuk melaksanakan tugas dan tanggung jawab yang diberikan kepa-danya dengan bekal pendidikan, pela-tihan, dan pengalaman yang cukup memadai (Widodo, 2001 dalam Fadila, 2013). Jadi kualitas sumber daya manusia dapat meningkatkan ke-tepatwaktuan pelaporan keuangan pe-merintah daerah, karena dengan ke-mampuan, bekal pendidikan, pelati-han, dan pengalaman yang cukup, maka pegawai dan pihak-pihak peme-gang amanah (agent) akan mampu mencapai tujuan-tujuan organisasinya yaitu untuk menyajikan pelaporan ke-uangan pemerintah daerah yang tepat waktu. Selain itu sumber daya manu-sia yang berkualitas akan tepat waktu untuk memberikan pertanggungjawa-ban, menyajikan, melaporkan dan me-ngungkapkan segala aktivitas dan ke-giatan yang menjadi tanggung jawab-nya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertang-gungjawaban yaitu kepada otoritas yang lebih tinggi (akuntabilitas verti-kal) dan kepada masyarakat luas (akuntabilitas horizontal).

Dari hasil wawancara yang penulis lakukan pada beberapa

sam-16

pel penelitian dan pengamatan terha-dap isian kuesioner disimpulkan bah-wa kualitas sumber daya manusia di DPPKAD pada Kab dan Kota di Pro-vinsi Sumatera Barat sudah mema-hami terhadap Standar Akuntansi Pe-merintahan. Walaupun ada pada be-berapa DPPKAD yang mempunyai pegawai tidak berlatar belakang pen-didikan di bidang akuntansi dan ma-sih ada yang berlatar belakang pendi-dikan sma, namun dengan banyaknya pelatihan-pelatihan yang diperoleh se-perti pelatihan dari pemerintah pusat yaitu dari Kementerian Keuangan dan Kementerian Dalam Negeri sehingga dapat meningkatkan kualiatas sumber daya manusia.

Hasil penelitian ini menyim-pulkan bahwa semakin baik kualitas sumber daya manusia dalam suatu organisasi sektor publik (SKPD) akan meningkatkan ketepatwaktuan pela-poran keuangan pemerintah daerah menjadi baik. Hasil penelitian menun-jukkan bahwa kualitas sumber daya manusia berpengaruh siginfikan dan positif terhadap ketepatwaktuan pela-poran keuangan pemerintah daerah. 2. Pengaruh Pemanfaatan Sistem

Informasi Keuangan Daerah terhadap Ketepatwaktuan Pela-poran Keuangan Pemerintah Daerah

Hasil penelitian kedua menun-jukkan bahwa pemanfaatan sistem informasi keuangan daerah tidak ber-pengaruh signifikan terhadap ketepat-waktuan pelaporan keuangan pemeri-ntah daerah, namun berhasil mem-buktikan adanya pengaruh positif antara pemanfaatan sistem informasi keuangan daerah terhadap ketepat-waktuan pelaporan keuangan peme-rintah daerah.

Hasil penelitian ini berbeda dengan penelitian sebelumnnya yang dilakukan oleh Putu (2014) yang me-nyatakan bahwa sistem informasi ke-uangan daerah berpengaruh signifikan positif terhadap kualitas informasi pelaporan keuangan pemerintah dae-rah. Hasil penelitian menunjukkan bahwa pemanfaatan sistem informasi keuangan daerah tidak berpengaruh signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah dae-rah.

Secara teoritis, Ahmad (2009) untuk terselenggaranya proses pe-nyampaian informasi yang cepat dan akurat sehingga dapat menghasilkan laporan keuangan yang baik, pe-merintah pusat dan daerah berkewa-jiban untuk mengembangkan dan memanfaatkan kemajuan teknologi informasi. Sistem Informasi Keua-ngan Daerah adalah suatu sistem yang mendokumentasikan, mengadminis-trasikan, serta mengolah data penge-lolaan keuangan daerah dan data terkait lainnya menjadi informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan keputusan dalam rangka perencanaan, pelaksanaan dan pelaporan pertang-gungjawaban pemerintah daerah (PP No.56 th 2005 tentang SIKD).

Dari hasil wawancara yang pe-nulis lakukan pada beberapa sampel penelitian dan pengamatan terhadap isian kuesioner disimpulkan bahwa sistem informasi yang digunakan te-lah mengalami peningkatan, DPP-KAD telah menggunakan Sitem In-formasi Manajemen Daerah (SIMDA) dan masih ada yang menggunakan Sistem Informasi Pengelolaan Keua-ngan Daerah (SIPKD). Proses akun-tansi sejak awal transaksi hingga pembuatan laporan keuangan telah

17

menggunakan sistem komputerisasi. Dalam menyampaikan informasi keu-angan daerah kepada masyarakat dari beberapa sampel penelitian terlihat ada yang tidak menyampaikan infor-masi keuangan daerah kepada masya-rakat.

Teori keagenan juga menyata-kan bahwa agen bersikap oportunitis dan cederung tidak menyukai resiko. Tanggungjawab yang ditunjukkan pe-merintah daerah sebagai pihak ekse-kutif tidak hanya berupa penyajian laporan keuangan yang lengkap dan wajar, tetapi juga bagaimana mereka mampu membuka akses untuk para pengguna laporan keuangan yaitu ke-pada masyarakat luas.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa pemanfaa-tan sistem informasi keuangan daerah hanya berfokus untuk mencapai tuju-an pemerintah dalam memberiktuju-an in-formasi keuangan sebagai bagian dari sistem informasi manajemen, dan teknologi yang digunakan hanya se-batas penggunaan komputer untuk menginput data transaksi. Hal ini mungkin tidak banyak membantu da-lam meningkatkan ketepatwaktuan pelaporan keuangan pemerintah dae-rah terutama pada DPPKAD Kabupa-ten dan Kota di Provinsi Sumatera Barat.

3. Pengaruh Pengendalian Intern Akuntansi terhadap Ketepat-waktuan Pelaporan Keuangan Pemerintah Daerah

Hasil penelitian ketiga menun-jukkan bahwa pengendalian intern akuntansi berpengaruh signifikan po-sitif terhadap ketepatwaktuan pelapo-ran keuangan pemerintah daerah.

Hasil penelitian ini sejalan de-ngan penelitian yang dilakukan oleh Putu (2014) yang menyatakan bahwa

sistem pengendalian interan berpe-ngaruh positif dan signifikan terhadap kualitas pelaporan keuangan pemerin-tah daerah. Hasil penelitian menun-jukkan bahwa pengendalian intern akuntansi berpengaruh signifikan po-sitif terhadap ketepatwaktuan pelapo-ran keuangan pemerintah daerah.

Secara teoritis dijelaskan Ber-dasarkan Peraturan Pemerintah Repu-blik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyatakan bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyaki-nan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efesien, keandalan pelapo-ran keuangan, pengamanan aset nega-ra, dan ketaatan terhadap peraturan perundang-undangan. Kurangnya ngendalian intern akuntansi pada pe-ngelolaan keuangan daerah akan me-nyebabkan keterlambatan dalam pem-buatan pelaporan keuangan daerah, sehingga kurang tertibnya penyusu-nan dan penerapan kebijakan, kurang-nya komitmen terhadap kompetensi, belum optimalnya kegiatan identifika-si riidentifika-siko, dan analiidentifika-sis riidentifika-siko, lemahnya pengendalian fisik atas aset serta pen-catatan transaksi yang kurang akurat, dan tidak tepat waktu.

Dari hasil wawancara yang pe-nulis lakukan pada beberapa sampel penelitian dan pengamatan terhadap isian kuesioner disimpulkan bahwa pengendalian intern akuntansi pada DDPKAD Kab dan Kota di Provinsi Sumatera Barat sudah menjalankan sistem dan prosedur akuntansi sesuai dengan peraturan perundang-unda-ngan. Namun di beberapa DDPKAD

18

masih ada yang belum menjalankan sesuai dengan peraturan perundang-undangan seperti laporan keuangan tidak direwiew dan disetujui terlebih dahulu oleh kepala sub bagian keua-ngan dan masih belum ada pemisahan tugas dalam rangka pelaksanaan APBD. Penulis melihat besarnya ke-inginan dan harapan para pegawai keuangan pada DPPKAD Kab dan Kota di Provinsi Sumatera Barat un-tuk mampu menyusun laporan keua-ngan sesuai dekeua-ngan aturan yang berla-ku.

Senada dengan teori agensi dengan menjalankan sistem dan pro-sedur akuntansi sesuai dengan pera-turan perundang-undangan, maka akan terwujudnya laporan keuangan pemerintah daerah (LKPD) yang transparan dan memberikan informasi yang berkualitas kepada publik dalam rangka pemenuhan hak-hak publik. Sehingga tercapainya tuntutan akun-tabilitas publik sebagai bentuk kewa-jiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawa-ban, menyajikan, melaporkan dan me-ngungkapkan segala aktivitas dan ke-giatan yang menjadi tanggungjawab-nya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertang-gungjawaban.

Hasil penelitian ini menyim-pulkan bahwa semakin baik pengen-dalian intern akuntansi dalam suatu organisasi sektor publik (SKPD) akan meningkatkan ketepatwaktuan pela-poran keuangan pemerintah daerah menjadi baik. Hasil penelitian menun-jukkan bahwa pengendalian intern akuntansi berpengaruh siginfikan dan positif terhadap ketepatwaktuan pela-poran keuangan pemerintah daerah.

PENUTUP A. Kesimpulan

Dari hasil pengolahan data dan pembahasan terhadap hasil penelitian kualitas sumber daya manusia, pe-manfaatan sistem informasi keuangan daerah terhadap ketepatwaktuan pe-laporan keuangan pemerintah daerah, maka dapat diambil kesimpulan se-bagai berikut :

1. Kualitas sumber daya manusia berpengaruh signifikan positif terhadap ketepatwaktuan pela-poran keuangan pemerintah da-erah.

2. Pemanfaatan sistem informasi keuangan daerah tidak berpen-garuh signifikan terhadap kete-patwaktuan pelaporan keuangan pemerintah daerah.

3. Pengendalian intern akuntansi berpengaruh signifikan positif terhadap ketepatwaktuan pela-poran keuangan pemerintah da-erah.

B. Keterbatasan Penelitian

Meskipun peneliti telah berusaha merancang dan mengem-bangkan penelitian sedemikian rupa, namun masih terdapat beberapa keter-batasan dalam penelitian ini, diantara-nya yaitu :.

1. Dimana dari model penelitian yang digunakan, diketahui bah-wa variabel penelitian yang di-gunakan hanya dapat menjelas-kan sebesar 39,6% sedangmenjelas-kan sisanya 60,4% ditentukan oleh faktor faktor lain yang tidak dimasukan dalam penelitian ini. 2. Pemilihan penelitian ini

dilaku-kan pada DPPKAD Kab dan Kota di Provinsi Sumatera Ba-rat. Dikarenakan hanya dilaku-kan pada satu SKPD saja dan

19

satu provinsi, maka akan ber-akibat pada lemahnya validitas exsternal atau kurangnya ke-mampuan generalisasi dari hasil penelitian ini.

3. Penelitian ini merupakan meto-de survei menggunakan kuesio-ner dan dilengkapi dengan wa-wancara atau pertanyaan lisan. Namun wawancara yang dilaku-kan hanya pada beberapa sam-pel yaitu empat Kab/ Kota yang WDP dan WTP.

C. Saran

Berdasarkan pada pembahasan dan kesimpulan diatas, maka peneliti menyarankan bahwa:

1. Bagi instansi pemerintahan, di-harapkan untuk dapat mening-katkan kualitas sumber daya manusia yang dimiliki serta di-dukung dengan pemanfaatan sistem informasi keuangan da-erah seoptimal mungkin dan adanya rancangan pengendalian intern akuntansi yang memadai agar menghasilkan laporan keu-angan pemerintah daerah yang bernilai yaitu ketepatwaktuan. 2. Bagi peneliti selanjutnya,

pene-litian ini masih terbatas pada kualitas sumber daya manusia, pemanfaatan sistem informasi keuangan daerah dan pengen-dalian intern akuntansi untuk penelitian selanjutnya dapat di-lakukan perluasan variabel pe-nelitian untuk menemukan vari-abel-variabel lain yang berpen-garuh kuat dengan penyerapan anggaran seperti pemanfaatan teknologi informasi, komitmen organisasi, dan faktor lainnya. 3. Penelitian selanjutnya, jumlah

SKPD yang dijadikan sampel penelitian sebaiknya

diperba-nyak sehingga kesimpulan yang dibuat dimungkinkan untuk da-pat digeneralisasi, dan untuk pe-nelitian selanjutnya dapat dila-kukan dengan berbagai macam metode, seperti wawancara langsung, metode survei lapa-ngan, dll.

DAFTAR PUSTAKA

Alimbudiono, Ria Sandra & Fidelis Arastyo Andono. 2004. Kesi-apan Sumber Daya Manusia Sub Bagian Akuntansi Peme-rintah Daerah “XYZ” dan Kaitannya Dengan Pertang-gungjawaban Keuangan Dae-rah Kepada Masyarakat: Re-nungan Bagi Akuntan Pendi-dik. Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 05 No. 02. Hal. 18-30.

Ahmad, Yani. 2009. Hubungan Keuangan Antara Pemerintah Pusat dan Daerah diIndonesia. Edisi Revisi. Jakarta: Raja wali Pers.

Celviana, Winidyaningrum & Rah-mawati. 2010. “Pengaruh Sumber Daya Manusia Dan Pemanfaatan Teknologi Infor-masi Terhadap Keterandalan Dan Ketepatwaktuan Pelapo-ran Keuangan Pemerintah Da-erah Dengan Variabel Interve-ning Pengendalian Intern Akuntansi: Studi Empiris Di Pemda Subosukawonosraten”. Simposium Nasional Akunta-nsi XIII. Porwokerto.

Dedi, Rianto R. 2007. Peranan Teknologi Informasi Dalam Peningkatan Pelayanan Di Sektor Publik. Seminar Nas-ional Teknologi: Yogyakarta.

20

Desmiyawati. 2014. “Faktor–Faktor Yang Mempengaruhi Kea-ndalan Dan Ketepatan Waktu Pelaporan Keuangan: Study Empiris Pada SKPD Pemda Riau”. Jurnal Akuntansi, Vol. 2, No. 2. Hal 163-178.

Edy, Sutrisno. 2009. Manajemen SDM. Jakarta: Penerbit Ken-cana.

Fadila, Ariesta. 2013. Pengaruh Kualitas Sumberdaya sia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah rah. Skripsi Program S1, Universitas Negeri Padang. Harrison Jr, Walter T, dkk. 2012.

Akuntansi Keuangan Interna-tional Financial Reporting Standard-IFRS. Edisi Kedela-pan Jilid 1. Jakarta: Penerbit Erlangga.

Imam, Ghozali. 2012. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

http://www.pikirin-rakyat.com (diak-ses pada tanggal 3 Maret 2016)

Jabal, Firadaus A & Suryo, Pratolo. 2012. Pengaruh Kualitas Sis-tem Informasi Keuangan Dae-rah terhadap Kepuasan Apara-tur Pemerintah Daerah meng-gunakan Model Dclone dan MOLEAN. Jurnal Akuntansi & Investasi, Vol. 13No.1, halaman 28-34.

Jogiyanto, HM. 2000. Sistem Informasi Berbasis Komputer: Konsep Dasar dan Komponen.

Edisi Kedua. Yogyakarta: BPFE.

Lismawati. 2012. Pengaruh Kemam-puan Sumber Daya Manusia terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Da-erah. Jurnal Ekonomi dan Pembangunan, Volume: 04 No. 04, Juli-Desember 2012 ISSN: 1979-7338.

Mamduh M Hanafi & Abdul Halim. 2007. Analisis Laporan Keua-ngan. Edisi Ketiga. Yogya-karta: UPP STIM YKPN. Mardiasmo. 2009. Akuntansi Sektor

Publik. Yogyakarta: Penerbit Andi.

Nana, Septry. 2013. Pengaruh Peran Manajer dalam Pengaggaran dan Pemanfaatan Sistem In-formasi Keuangan Daerah terhadap Kinerja SKPD (Stu-di Empiris pada SKPD Kota Padang). Skripsi, Uni-versitas Negeri Padang.

Nunuy, Nur Afiah. 2010. Akuntansi Pemerintah: Implementasi Akuntansi Keuangan Peme-rintah Daerah. Edisis Perta-ma. Jakarta: Kencana

Pemerintah Indonesia, Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintah.

---, Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah. ---, Peraturan

Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern tah.

21

---, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Putu, Upabayu R M dan Wawan, Putra. 2014. Analisis faktor yang Mempengaruhi Kualitas Informasi ran Keuangan Pemerintah erah. E-Jurnal Akuntansi versitas Udayana 8.2 (2014): 230-244. ISSN: 2302- 8556. Suwardjono. 2005. Teori Akuntansi:

Perekayasaan Pelaporan Keuangan. Edisi Ketiga. Yogyakarta. BPFE

Undang-Undang Nomor 17 tahun 2003 Tentang Keuangan Negara.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah.

Wahana Komputer. 2003. Panduan Aplikasi Sistem Akuntansi Online Berbasis Komputer. Yogyakarta: Penerbit Andy. Wirawan. 2009. Evaluasi Kinerja

SDM, Teori, Aplikasi, dan Penelitian. Jakarta: Salemba Empat.

Wiwik, Andriani. 2010. Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi terhadap Keterandalan dan Ketepat-waktuan Laporan Keuangan Pemerintah Daerah (Studi pada Pemerintah Daerah Kab. Pesisir Selatan).

Jurnal Akuntansi dan Manajemen, Vol 5 No.1 Juni 2014 ISSN hal 69-80.

22

LAMPIRAN A. Uji Validitas dan Realibilitas

1. Uji Validitas

Tabel 15

Nilai Corrected Item-Total Correlation terkecil Instrumen Variabel Nilai Corrected Item-Total

Correlation Terkecil

Ketepatwaktuan pelaporan

keuangan pemerintah daerah (Y) 0,325 Kualitas sumber daya manusia

(X1)

0,399 Pemanfataan sistem informasi

keuanga daerah (X2)

0,396 Pengendalian intern akuntansi

(X3)

0,540

2. Uji Realibilitas

Tabel 16 Nilai Cronbach’s Alpha

Instrumen Variabel Nilai Cronbach’s Alpha

Ketepatwaktuan pelaporan

keuangan pemerintah daerah (Y) 0,642 Kualitas sumber daya manusia

(X1)

0,854 Pemanfataan sistem informasi

keuanga daerah (X2)

0,755 Pengendalian intern akuntansi

(X3)

0,905

B. Uji Asumsi Klasik 1. Uji Normalitas

Tabel 17 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 119

Normal Parametersa Mean .0000000

Std. Deviation 1.30046247 Most Extreme Differences Absolute .065 Positive .039 Negative -.065 Kolmogorov-Smirnov Z .714

Asymp. Sig. (2-tailed) .688

23 2. Uji Multikolinearitas Tabel 18 Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 5.843 1.360 4.296 .000

kualitas sdm .139 .035 .364 3.927 .000 .595 1.680 pemanfaatan sikd .060 .040 .127 1.507 .134 .716 1.397 pengendalian

intern akuntansi .107 .037 .267 2.913 .004 .609 1.641 a. Dependent Variable: ketepatwaktuan

pelaporan keuangan 3. Uji Heteroskedastisitas Tabel 19 Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts T Sig. B Std. Error Beta 1 (Constant) 2.997 .779 3.848 .000 kualitas sdm -.011 .020 -.065 -.550 .584 pemanfaatan sikd -.004 .023 -.016 -.153 .879 pengendalian intern akuntansi -.034 .021 -.187 1.609 .110

24

C. Hasil Penelitian 1. Uji F (F-Test)

Tabel 20 Hasil Uji F Statistik

ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression 139.547 3 46.516 26.805 .000a Residual 199.562 115 1.735 Total 339.109 118

a. Predictors: (Constant), pengendalian interan akuntansi, pemanfataan sikd, kualitas sdm

b. Dependent Variable: ketepatwaktuan pelaporan keuangan

2. Koefisien Determinasi (Nilai Adjusted R Square) Tabel 21

Adj R Square Statistiks Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .641a .412 .396 1.317

a. Predictors: (Constant), pengendalian intern akuntansi, pemanfataan sikd, kualitas sdm

3. Analisis Regresi Berganda

Tabel 22 Uji T Statistiks Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.843 1.360 4.296 .000 kualitas sdm .139 .035 .364 3.927 .000 pemanfataan sikd .060 .040 .127 1.507 .134 pengendalian interan akuntansi .107 .037 .267 2.913 .004 a. Dependent Variable: ketepatwaktuan