MENGGALI MAKNA IDENTITAS ETIK DARI

BANK SYARIAH:

ANALISIS SEMIOTIKA PADA LAPORAN

TAHUNAN BANK MUAMALAT INDONESIA

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro HALAMAN JUDUL

Disusun oleh :

MUHAMMAD UBAIDILLAH NIM. 12030111130043

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

i

ANALISIS SEMIOTIKA PADA LAPORAN

TAHUNAN BANK MUAMALAT INDONESIA

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro HALAMAN JUDUL

Disusun oleh :

MUHAMMAD UBAIDILLAH NIM. 12030111130043

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Muhammad Ubaidillah Nomor Induk Mahasiswa : 12030111130043

Fakultas / Jurusan : Ekonomika dan Bisnis / Akuntansi

Judul Skripsi : MENGGALI MAKNA IDENTITAS ETIK DARI BANK SYARIAH: ANALISIS SEMIOTIKA PADA LAPORAN TAHUNAN BANK MUAMALAT INDONESIA

Dosen Pembimbing : Dr. Jaka Isgiyarta, M.Si., Akt.

Semarang, 24 Maret 2016

Dosen Pembimbing,

iii

Nama Penyusun : Muhammad Ubaidillah Nomor Induk Mahasiswa : 12030111130043

Fakultas / Jurusan : Ekonomika dan Bisnis / Akuntansi

Judul Skripsi : MENGGALI MAKNA IDENTITAS ETIK

DARI BANK SYARIAH: ANALISIS SEMIOTIKA PADA LAPORAN TAHUNAN BANK MUAMALAT INDONESIA

Telah dinyatakan lulus ujian pada tanggal 20 April 2016

Tim Penguji

1. Dr. Jaka Isgiyarta, M.Si., Akt. ( )

2. Fuad, S.E.T., M.Si., Akt., Ph.D. ( )

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertandatangan di bawah ini saya, Muhammad Ubaidillah, menyatakan bahwa skripsi dengan judul: Menggali Makna Identitas Etik dari Bank Syariah: Analisis Semiotika pada Laporan Tahunan Bank Muamalat Indonesia, adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 24 Maret 2016 Yang membuat pernyataan,

v MOTTO

Dan berjihadlah kamu di jalan Allah dengan jihad yang sebenar-benarnya. Dia telah memilih kamu dan Dia sekali-kali tidak menjadikan untuk kamu dalam agama suatu kesempitan. (Ikutilah) agama orang tuamu Ibrahim. Dia (Allah) telah menamai kamu sekalian orang-orang muslim dari dahulu, dan (begitu pula)

dalam (Al Quran) ini, supaya Rasul itu menjadi saksi atas dirimu dan supaya kamu semua menjadi saksi atas segenap manusia. Maka dirikanlah sholat,

tunaikanlah zakat dan berpeganglah kamu pada tali Allah. Dia adalah Pelindungmu, Dialah sebaik-baik Pelindung dan sebaik-baik Penolong.

(QS Al Hajj: 78)

Sebaik-baik manusia adalah yang paling bermanfaat bagi manusia yang lainnya.

(HR. Thabrani dan Daruquthni)

Ajining diri saka lathi, ajining salira saka busana.

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

Rasulullah Muhammad SAW beserta sahabat-sahabatnya, istri, keluarga dan anak-anak keturunannya

Ibu dan Bapakku tercinta, Turisnanik Rokhfiatun dan Mustaghfirin,

Serta Adikku Muhammad Isymam,

vi ABSTRACT

This study is a qualitative study that raised the issue of discrepancy between the communicated ethical identity to the ideal ethical identity. The focus of this study describes the practice of disclosure of ethical identity values of PT Bank Muamalat Indonesia Tbk. Bank Muamalat is the first Islamic bank, who was born in Indonesia, which is supposed to be a role model of Islamic banks were born afterwards. This study aims to analyze and understand whether Islamic banks in presenting the annual report is in conformity with the ethical ideal identity and how the Islamic banks in disclosing information of ethical identity in the annual report.

This study is a qualitative study conducted in the interpretive paradigm. The approach used in this study is semiotics approach. This research was conducted by analyzing and understanding the disclosure of ethical identity values in the annual report of Bank Muamalat in 2014.

The results showed that the annual report of Bank Muamalat in 2014 has contained some ethical identity values. However, the communicated ethical identity in the annual report is not yet fully in accordance with the ideal ethical identity. The mean of this study is Bank Muamalat has not shown any overall compliance in their responsibility which is not only addressed to the public but should also to God.

vii

ketidaksesuaian antara identitas etik yang diungkapkan dengan identitas etik yang ideal. Fokus dari penelitian ini menjelaskan praktik pengungkapan nilai-nilai identitas etik dari PT Bank Muamalat Indonesia Tbk. Bank Muamalat merupakan bank syariah pertama yang lahir di Indonesia yang seharusnya dapat menjadi contoh dari bank-bank syariah yang lahir setelahnya. Penelitian ini bertujuan untuk menganalisis dan memahami apakah bank syariah dalam menyajikan laporan tahunan sudah sesuai dengan identitas etik yang ideal dan bagaimana bank syariah dalam mengungkapkan informasi identitas etiknya dalam laporan tahunan. Penelitian ini merupakan penelitian kualitatif yang dilakukan dalam paradigma interpretif. Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan semiotika. Penelitian ini dilakukan dengan menganalisis dan memahami pengungkapan nilai-nilai identitas etik dalam laporan tahunan Bank Muamalat tahun 2014.

Hasil penelitian menunjukkan bahwa dalam laporan tahunan Bank Muamalat tahun 2014 telah terkandung sebagian nilai-nilai identitas etik. Namun, identitas etik yang diungkapkan dalam laporan tahunan belum sepenuhnya sesuai dengan identitas etik yang ideal. Makna dari penelitian ini adalah Bank Muamalat belum menunjukkan kepatuhan secara keseluruhan dalam tanggung jawabnya yang tidak hanya ditujukan kepada masyarakat melainkan seharusnya juga kepada Allah SWT.

viii

KATA PENGANTAR

Assalamu‟alaikum warahmatullah wabarakatuh.

Bismillahirrahmanirrahim.

Alhamdulillah, puji serta syukur penulis panjatkan ke hadirat Allah SWT,

yang telah melimpahkan nikmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Menggali Makna Identitas Etik dari Bank Syariah: Analisis Semiotika pada Laporan Tahunan Bank Muamalat Indonesia”.

Selawat serta salam semoga Allah limpahkan kepada baginda Rasulullah Muhammad SAW. Seseorang yang harus dijadikan panutan umat manusia karena

keteladanannya yang luar biasa.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomika dan

Bisnis Universitas Diponegoro. Skripsi ini juga menjadi wujud syukur penulis atas ilmu yang telah didapatkan hingga saat ini.

Dalam penelitian ini, penulis banyak menemui rintangan dan hambatan.

Namun, alhamdulillah penelitian ini dapat terselesaikan dengan baik juga berkat bantuan dan dorongan dari berbagai pihak. Oleh karena itu, perkenankanlah

penulis mengucapkan banyak terima kasih kepada,

1. Bapak Dr. Suharnomo, S.E., M.Si. selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

2. Bapak Fuad, S.E.T., M.Si., Akt., Ph.D. selaku Ketua Jurusan Akuntansi. 3. Bapak Dr. Jaka Isgiyarta, S.E., M.Si, Akt. yang telah berkenan dan sabar

ix

5. Bapak Anis Chariri, S.E., M. Com., Ph.D., Akt, selaku Pembantu Dekan I yang juga telah banyak membantu dalam penyusunan skripsi ini.

6. Ibu dan Bapak dosen yang telah banyak memberikan ilmu dan nasihat

selama menempuh pendidikan S1 di Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

7. Segenap karyawan tata usaha Fakultas Ekonomika dan Bisnis Universitas Diponegoro atas segala bantuan yang diberikan kepada penulis.

8. Ibu dan Ayah tercinta, Turisnanik Rokhfiatun, S.Pd. dan Mustaghfirin,

S.Pd.I atas kasih sayang yang tulus yang tiada henti-hentinya. Ananda mohon maaf yang sebesar-besarnya karena belum bisa menjadi anak yang

berbakti, salah satunya skripsi yang lama selesainya. :’(

9. Adik tercinta dan satu-satunya, Muhammad Isymam yang selalu

memotivasi kakaknya dengan caranya yang unik.

10. Sahabat-sahabat di Kelompok Studi Ekonomi Islam (KSEI) yang banyak menginspirasi. Mohon maaf belum bisa menjadi contoh yang baik

terutama bagi adik-adik. Semoga skripsi ini dapat menjadi warisan yang berharga.

11. Sohib-sohib di Mizan, BPMAI, Peduli Dhuafa dan ZIS yang banyak mewarnai kehidupan penulis.

12. Teman-teman seperjuangan, Amri, Rifqi, Nizar, Hilman, Erwin, Aurum,

x

13. Mas Rizky, Mas Maul, Mas Dipta yang telah menjadi kakak-kakak pembimbing.

14. Tim LKTEI Roma, Naris, Kusti, Tika yang sudah menjadi partner dalam mengukir prestasi di bidang karya ilmiah.

15. Teman-teman KKN Desa Mranggen Kec Srumbung Kab Magelang yang

banyak menginspirasi penulis.

16. Teman-teman seperjuangan akuntansi 2011 yang tidak dapat penulis

sebutkan satu persatu.

17. Ibu kos, Bapak kos dan teman-teman kos tercinta yang memberikan kenyamanan di tempat tinggal kedua.

18. Dan semua pihak yang telah banyak membantu dalam penulisan skripsi ini.

Tiada gading yang tak retak, begitulah kata pepatah yang sesuai dengan skripsi ini. Kritik dan saran yang membangun semoga dapat melengkapi dan

menjadikan penelitian selanjutnya lebih baik.

Penulis mohon maaf atas segala kekurangan dalam skripsi ini karena berbagai keterbatasan dan ketidaktahuan penulis. Akhir kata semoga penelitian ini

dapat bermanfaat bagi semua pihak yang membaca.

Wassalamu‟alaikum warahmatullah wabarakatuh.

Penulis,

xi

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN SKRIPSI ... ii

PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 12

1.3. Tujuan Penelitian ... 13

1.4. Manfaat Penelitian ... 13

1.5. Sistematika Penulisan ... 14

BAB II TINJAUAN PUSTAKA ... 16

2.1. Landasan Teori ... 16

2.1.1. Konsep Perbankan Syariah ... 16

2.1.2. Konsep Identitas Etik ... 19

2.1.3. Konsep Laporan Tahunan ... 23

2.1.4. Teori Semiotika ... 26

2.2. Penelitian Terdahulu ... 29

2.3. Kerangka Pemikiran ... 31

BAB III METODE PENELITIAN ... 33

xii

3.1.1. Pemilihan Desain Penelitian ... 33

3.2. Jenis dan Sumber Data ... 35

3.3. Metode Pengumpulan Data... 35

3.4. Objek Penelitian ... 35

3.5. Metode Analisis Data ... 36

3.5.1. Penjabaran Makna Karakteristik Identitas Etik Bank Syariah yang Ideal... 38

3.5.2. Pembandingan Karakteristik Identitas Etik yang Ideal dengan Identitas Etik yang Diungkapkan oleh Bank Muamalat ... 39

3.5.3. Pemaknaan Identitas Etik yang Ditampilkan Bank Muamalat dalam Laporan Tahunannya ... 39

3.5.4. Menulis Laporan ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1. Deskripsi Objek Penelitian ... 42

4.1.1. Deskripsi Umum Bank Muamalat ... 42

4.1.2. Visi dan Misi Bank Muamalat ... 45

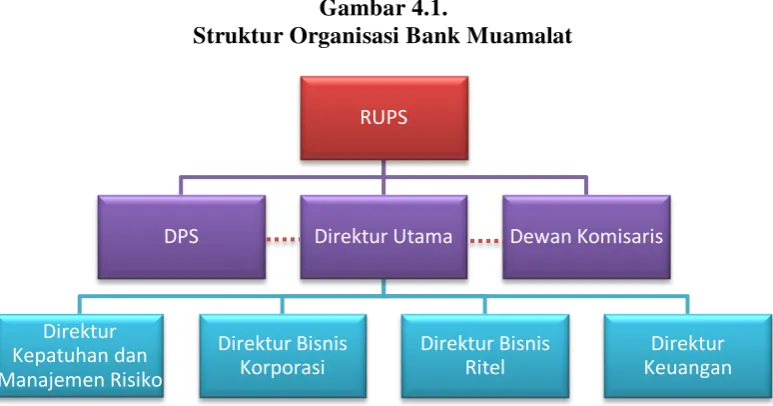

4.1.3. Struktur Organisasi Bank Muamalat ... 45

4.2. Unsur-unsur Identitas Etik yang Diungkapkan oleh Bank Muamalat... 48

4.2.1. Islam sebagai Filsafat dan Nilai-nilai Dasar ... 51

4.2.1.1. Visi dan Misi Bank Muamalat...56

4.2.1.2. Kover Laporan Tahunan...61

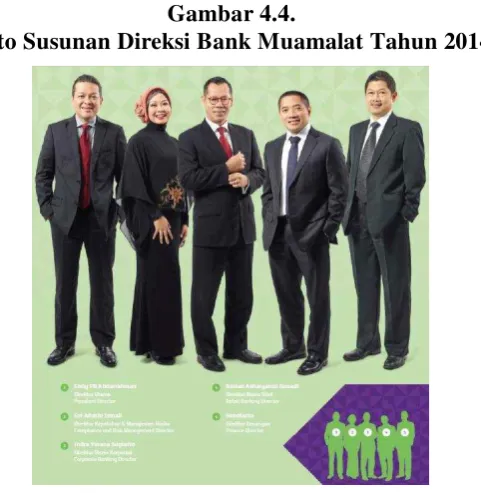

4.2.1.3. Foto dan Profil Direksi Bank Muamalat...77

4.2.2. Penyediaan Produk dan Jasa yang Bebas Bunga ... 85

4.2.2.1. Prinsip Bagi Hasil-Bagi Rugi (Profit-Loss Sharing Principle)...90

4.2.2.2. Prinsip Margin Keuntungan (Mark-up Principle)...100

4.2.2.3. Makna dari Nama dan Definisi Produk-produk Bank Muamalat...106

4.2.2.3.1. Produk Penghimpunan Dana (Funding)...109

4.2.2.3.2. Produk Pembiayaan (Financing)...123

xiii

4.2.4. Fokus pada Tujuan-tujuan Pembangunan dan Sosial ... 157

4.2.4.1. Tanggung Jawab Bank atas Dana Zakat...161

4.2.4.2. Tanggung Jawab Bank atas Dana Sedekah (Shadaqah)...166

4.2.4.3. Tanggung Jawab Bank atas Dana Kebajikan (Qardhul Hasan)...172

4.2.5. Ulasan dari Dewan Pengawas Syariah (DPS) ... 176

4.2.5.1. Foto dan Profil DPS...178

4.2.5.2. Laporan yang Ditandatangani oleh Semua Anggota DPS...183

4.2.5.3. Aktivitas yang Dilaksanakan DPS...187

BAB V PENUTUP ... 190

5.1. Simpulan ... 190

5.2. Keterbatasan... 193

5.3. Saran ... 193

DAFTAR PUSTAKA ... 195

xiv

DAFTAR TABEL

Halaman

Tabel 2.1. Perbandingan Bank Syariah dengan Bank Konvensional ... 19

Tabel 2.2. Ringkasan Penelitian Terdahulu ... 27

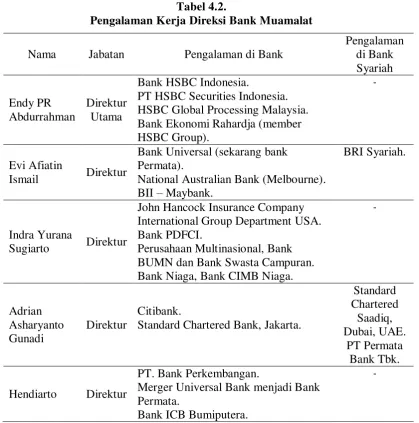

Tabel 4.1. Latar Belakang Pendidikan Direksi Bank Muamalat ... 82

Tabel 4.2. Pengalaman Kerja Direksi Bank Muamalat ... 84

Tabel 4.3. Latar Belakang Pendidikan Dewan Pengawas Syariah Bank Muamalat ... 181

xv

Halaman Gambar 2.1. Kerangka Pemikiran ... 32 Gambar 4.1. Struktur Organisasi Bank Muamalat ... 47 Gambar 4.2. Foto Kover Laporan Tahunan Bank Muamalat Tahun 2014 ... 63 Gambar 4.3. Tata Letak (Layout) Kover Laporan Tahunan Bank Muamalat

Tahun 2014 ... 64 Gambar 4.4. Foto Susunan Direksi Bank Muamalat Tahun 2014 ... 78 Gambar 4.5. Bagan Pembagian Produk Penghimpunan Dana dan

Pembiayaan dalam Bank Muamalat ... 107 Gambar 4.6. Kriteria Transaksi Terlarang ... 144 Gambar 4.7. Kutipan Penyikapan Bank Muamalat terhadap Pendapatan Non-

halal ... 156 Gambar 4.8. Kutipan Sumber dan Penyaluran Dana Zakat ... 162 Gambar 4.9. Kutipan Sumber dan Penggunaan Dana Kebajikan ... 173 Gambar 4.10. Foto Susunan Dewan Pengawas Syariah Bank Muamalat

Tahun 2014 ... 178 Gambar 4.11. Tanda Tangan Tiga Anggota Dewan Pengawas Syariah dalam

xvi

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Islam merupakan agama yang hak yang diturunkan oleh Allah subhanahu wa taala, Sang Maha Pencipta. Islam bukan hanya agama yang mengatur tentang

ibadah saja tetapi juga merupakan sebuah ideologi. Hal ini karena agama Islam mengatur seluruh aspek kehidupan manusia sejak bangun tidur sampai tidur lagi,

mulai dari tingkat individu hingga kehidupan berbangsa dan bernegara. Salah satu yang diatur Islam adalah kehidupan dalam bermuamalah termasuk di dalamnya aktivitas ekonomi dan akuntansi.

Manusia dalam menjalani hidup membutuhkan Allah sebagai tempat bergantung (hablum minallah), juga membutuhkan sesamanya sebagai mitra

dalam menjalani hidup (hablum minannas). Manusia saling membutuhkan satu sama lain dengan tujuan untuk dapat bertahan hidup dan untuk memenuhi

kebutuhan hidupnya. Salah satu aktivitas yang dilakukan manusia adalah aktivitas ekonomi. Allah juga mendorong manusia untuk melakukan aktivitas ekonomi sebagaimana Dia mendorong manusia untuk bekerja. Allah telah berfirman dalam Al Quran Surat At Taubah ayat 105 yang artinya sebagai berikut.

2

Manusia tidak dapat lepas dari aktivitas perbankan dalam menjalankan berbagai aktivitasnya di abad modern sekarang ini. Menurut Undang-undang

Nomor 7 Tahun 1992 tentang Perbankan, definisi bank adalah.

Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak;

Fungsi utama dari didirikannya bank yaitu sebagai penghimpun dan penyalur dana masyarakat atau biasa disebut sebagai lembaga intermediary.

Dalam menjalankan operasinya, bank menggunakan sistem bunga sebagai pemompa dari aliran dana masyarakat. Hal ini disebabkan landasan yang digunakannya adalah sistem ekonomi kapitalisme (Antonio, 2009).

Sistem perbankan yang ada saat ini jelas bertentangan dengan Islam. Hal ini karena digunakannya sistem bunga yang termasuk riba serta prinsip-prinsip

perbankan yang landasan filosofisnya berasal dari sistem ekonomi kapitalisme. Keharaman riba sudah disebutkan Al Quran dalam Surat Al Baqarah ayat 275

yang artinya “...padahal Allah telah menghalalkan jual beli dan mengharamkan

riba...”. Di samping sudah disebutkan bahwa riba haram dalam Al Quran, Majelis

Ulama Indonesia (MUI) juga menegaskan bahwa praktik perbankan konvensional

termasuk riba. MUI telah menjelaskan bunga termasuk riba dalam Fatwa MUI Nomor 1 Tahun 2004 tentang bunga. Kutipan dari hukum bunga (interest) di

dalam fatwa MUI tersebut adalah sebagai berikut.

2. Praktek pembungaan tersebut hukumnya adalah haram, baik dilakukan oleh Bank, Asuransi, Pasar Modal, Pegadaian, Koperasi, dan Lembaga Keuangan lainnya maupun dilakukan oleh individu.

Penerapan sistem ekonomi Islam khususnya perbankan Islam memulai babak baru sejak dicetuskan kembali gagasan bank Islam oleh

cendekiawan-cendekiawan muslim. Pada tahun 1974 negara-negara yang tergabung dalam Organisasi Konferensi Islam (OKI) sepakat untuk mendirikan sebuah lembaga

keuangan yang menyediakan jasa keuangan untuk negara-negara anggota OKI yang berbasis fee and profit sharing. Lembaga tersebut diberi nama Islamic

Development Bank (IDB) yang didirikan di Jeddah, Arab Saudi.

Islamic Development Bank utamanya adalah bank antarpemerintah yang mempunyai tujuan menyediakan dana untuk proyek-proyek pembangunan di

negara-negara anggotanya. Meskipun demikian, IDB menerapkan prinsip-prinsip Islam dalam mengelola keuangannya. Oleh karena itu, IDB dikukuhkan sebagai

institusi keuangan internasional pertama yang berbasis Islam (Antonio, 2009). Bank Islam berkembang semakin cepat seiring dengan berdirinya bank-bank Islam di berbagai negara di dunia. Negara-negara yang menyusul mendirikan

bank Islam antara lain Dubai, Mesir, Sudan, Kuwait, Pakistan, Iran, Malaysia, Bangladesh, Turki hingga negara yang bukan mayoritas muslim seperti Amerika

Serikat, Singapura, hingga Inggris. Bahkan Inggris bertekad untuk menjadi pusat keuangan dan perbankan Islam di dunia (republika.co.id, 2015).

4

pemerintah, serta didukung oleh Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim.

Indonesia merupakan satu-satunya negara yang menggunakan terminologi “syariah” daripada “Islam” secara langsung dalam istilah ekonomi. Hal ini berimbas kepada penyebutan turunan lembaga keuangan yang lain seperti

asuransi syariah, pasar modal syariah, pegadaian syariah, hotel syariah, hingga pariwisata syariah. Pemilihan kata syariah ini setidaknya ada dua alasan yang

melatarbelakanginya.

Dua alasan yang melatarbelakangi penggunaan kata syariah yaitu alasan historis dan legal formal. Secara historis pendirian bank syariah ini disetujui oleh

Presiden Soeharto yang ketika itu Islam masih dianggap sesuatu yang radikal. Islam dikhawatirkan dapat menimbulkan konflik dan memecah belah

sebagaimana kondisi awal pembentukan Pancasila pada tahun 1945. Alasan kedua yaitu alasan legal formal. Alasan historis yang telah ada mengharuskan adanya

payung hukum sebagai landasan operasional bank syariah, pasar modal syariah, dan lain-lain, sehingga istilah “syariah”-lah yang dipakai sampai sekarang (Beik, 2010).

Menurut Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, bank syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah. Bank syariah menurut jenisnya dibagi menjadi dua yaitu Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Selain BUS dan BPRS, ada juga Unit Usaha Syariah (UUS). UUS merupakan unit

induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Hingga saat ini Indonesia telah memiliki 12 BUS, 22 UUS, dan 162

BPRS (Otoritas Jasa Keuangan (OJK), 2015). Jumlah ini merupakan jumlah yang terbanyak di dunia (Antonio, 2015).

Banyaknya jumlah BUS, UUS maupun BPRS di Indonesia belum

menunjukkan pengaruh yang signifikan terhadap perekonomian. Hal ini disebabkan market share bank syariah dari dulu hingga sekarang hanya mencapai

angka 5% saja dengan jumlah nasabah masih di bawah 10 juta orang (sindonews.com, 2015).

Gerak perkembangan ekonomi syariah yang lambat di Indonesia menurut

Antonio (2015) dikarenakan adanya dualisme antara kaum ulama dan para ekonom yang sibuk di bidangnya masing-masing. Para ekonom mempunyai

keahlian di bidang moneter, fiskal, dan masalah keuangan lainnya, tetapi minim mempelajari syariah. Sementara ulama hanya berfokus pada masalah akidah,

ibadah, munakahat, dan jinayah, tetapi pengetahuan mengenai muamalah dan transaksi bisnis sangat minim.

Masalah dualisme ulama dan ekonom diperparah dengan kurang

beraninya Indonesia mendirikan bank Islam, padahal Indonesia adalah negara dengan penduduk muslim terbesar di dunia. Hal ini sangat berbeda dengan yang

dilakukan Inggris. Inggris, negara yang umat muslimnya minoritas justru berani mendirikan Islamic Bank of Britain. Negara tersebut berani menyematkan secara eksplisit kata “Islamic” pada bank yang merupakan representasi lembaga

6

Indonesia masih ketakutan dalam menyematkan kata “islam” dan hanya berani menggunakan kata “syariah”. Walaupun Bank Indonesia telah memiliki

Islamic Bank, tetapi kata tersebut masih diterjemahkan sebagai “bank syariah”. Oleh karena itu, tantangan Indonesia ke depan adalah menggerakkan bank syariah menjadi bank Islam (Antonio, 2015).

Perbankan syariah di Indonesia selain mempunyai kekurangan seperti yang dijelaskan sebelumnya, juga mempunyai keistimewaan dibandingkan dengan

negara lain. Karim (2013) menyatakan bahwa Indonesia memiliki posisi strategis sebagai pemimpin pasar keuangan syariah dikarenakan empat alasan. Pertama, Indonesia mempunyai lembaga keuangan syariah dengan jumlah terbanyak di

dunia. Indonesia memiliki puluhan bank syariah, puluhan asuransi syariah, ratusan BPRS, dan ribuan BMT. Kedua, Indonesia mempunyai jumlah bankir syariah

terbanyak di dunia (30.000 bankir syariah bersertifikat). Ketiga, Indonesia mempunyai Dewan Pengawas Syariah (DPS) terbanyak di dunia (250 ulama

bersertifikat keuangan syariah). Keempat, Indonesia mempunyai jumlah nasabah syariah terbanyak di dunia. Indonesia punya 13,5 juta nasabah perbankan syariah dan 3,5 juta nasabah asuransi syariah.

Pencapaian posisi strategis bank syariah di Indonesia menjadi istimewa karena tiga hal. Pertama, Indonesia bukan negara Islam. Kedua, Indonesia adalah

negara yang demokratis dengan masyarakat yang heterogen. Ketiga, pemerintah mengambil peran Tut Wuri Handayani dalam pengembangan keuangan syariah. Hal ini berbeda dengan negara Malaysia yang mempunyai intervensi khusus

Bank syariah merupakan salah satu komponen dari ekonomi Islam yang banyak bersinggungan dengan kehidupan masyarakat. Institusi yang menjadikan

agama sebagai landasan filosofi bisnisnya sudah seharusnya menampilkan identitas etik (Haniffa & Hudaib, 2007). Menurut Kamus Besar Bahasa Indonesia (2008), identitas mempunyai arti ciri-ciri atau keadaan khusus seseorang, dapat

pula bermakna jati diri. Sementara etik didefinisikan sebagai kumpulan asas atau nilai yang berkenaan dengan akhlak. Etik juga berarti nilai mengenai benar dan

salah yang dianut suatu golongan atau masyarakat. Dengan demikian, identitas etik adalah keadaan dari suatu perusahaan yang mempunyai ciri-ciri khusus sesuai dengan etika atau akhlak yang Islami. Identitas etik ini ditampakkan melalui

berbagai aspek dari perusahaan di dalam beroperasional sehari-hari maupun dalam pelaporannya.

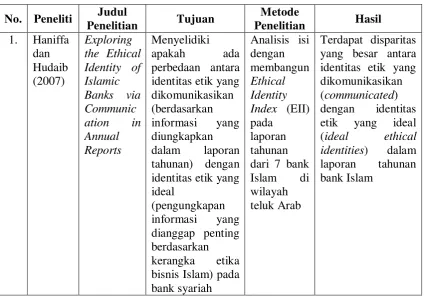

Terdapat beberapa penelitian yang membahas aspek identitas etik bank syariah. Haniffa dan Hudaib (2007) mencoba meneliti bank Islam di

negara-negara teluk Arab untuk mengetahui apakah ada ketidaksesuaian antara identitas etik yang dikomunikasikan dengan identitas etik yang ideal. Identitas etik yang dikomunikasikan yaitu berdasarkan pada informasi yang diungkapkan dalam

laporan tahunan. Sementara identitas etik yang ideal yaitu pengungkapan dari informasi yang dianggap vital berdasarkan kerangka etika bisnis Islam.

Penelitian Haniffa dan Hudaib dilakukan dengan mengembangkan instrumen penelitian yaitu Ethical Identity Index (EII) yang berguna untuk memenuhi tujuan penelitian. Dari penelitian Haniffa dan Hudaib (2007)

8

mempunyai ketidaksamaan antara identitas etik yang dikomunikasikan dengan identitas etik yang ideal. Selain itu ditemukan adanya ketidaksesuaian antara

empat dimensi identitas etik. Dimensi-dimensi tersebut yaitu komitmen ke masyarakat, pengungkapan visi misi perusahaan, kontribusi dan manajemen dari zakat, sedekah dan pinjaman kebajikan, serta informasi mengenai manajemen

puncak. Hasil dari informasi tersebut menjadi penting untuk diterapkan dalam manajemen komunikasi jika bank Islam mengharapkan untuk memperbesar citra

dan reputasinya di dalam masyarakat serta agar tetap kompetitif.

Penelitian dengan tema identitas etik dilakukan oleh Said, dkk pada tahun 2014. Said dkk meneliti perusahaan yang bersifat syariah (Shari‟ah Compliant

companies) di Malaysia yang jumlahnya meningkat secara ekstrem dari tahun ke tahun. Perusahaan yang bersifat syariah harus menggambarkan ketulusan dan

kesungguhan dalam memenuhi nilai-nilai Islam jika ingin memenangkan persaingan dalam mendapatkan kepercayaan dan keyakinan investor muslim dan

pemangku kepentingan. Penelitian tersebut mempunyai tujuan untuk mengukur sejauh mana identitas etik perusahaan (Corporate Ethical Identity-CEI) yang sedang dibangun oleh perusahaan yang bersifat syariah di Malaysia.

Hasil dari penelitian Said dkk (2014) menunjukkan bahwa tingkat identitas etik yang dikomunikasikan dalam laporan tahunan perusahaan yang

bersifat syariah untuk akhir tahun 2008 relatif rendah dengan rata-rata 23,66%. Secara keseluruhan, temuan penelitian menunjukkan bahwa perusahaan-perusahaan yang bersifat syariah mengungkapkan lebih banyak identitas etik yang

Selain itu, pada tahun yang sama, temuan menunjukkan bahwa dimensi pembangunan dan tujuan sosial mempunyai pengaruh yang paling banyak

terhadap identitas etik perusahaan yang bersifat syariah.

Bank syariah dalam menjalankan kegiatan operasionalnya tidak terlepas dari praktik akuntansi. Akuntansi adalah serangkaian proses dari kegiatan

pencatatan, pengklasifikasian, pengolahan, penyajian data, transaksi serta kejadian yang berhubungan dengan keuangan (Kieso, Weygandt, & Warfield, 2012).

Informasi hasil olahan akuntansi ditujukan kepada pihak-pihak yang berkepentingan seperti manajer, investor, pemerintah, karyawan, hingga masyarakat umum. Tujuan dari penyampaiannya adalah sebagai pertimbangan

bagi pemakai informasi tersebut dalam pengambilan keputusan. Akuntansi juga disebut sebagai bahasa bisnis karena kemampuannya untuk mengkomunikasikan

informasi keuangan dari sebuah organisasi.

Output dari ilmu akuntansi adalah laporan keuangan dan laporan

tahunan. Laporan tahunan (annual report) adalah laporan yang menyeluruh tentang perkembangan dan pencapaian suatu perusahaan dalam satu tahun. Laporan tahunan biasanya memuat laporan keuangan dan laporan dalam bentuk

narasi dari pihak manajemen. Laporan keuangan (financial report) adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat

10

ekuitas, laporan perubahan posisi keuangan, dan catatan atas laporan keuangan (Ikatan Akuntan Indonesia (IAI), 2013).

Menurut Thomas (1997) laporan tahunan adalah sebuah dokumen yang kontroversial. Laporan tahunan mempunyai audiens yang beragam, seperti stockholder dan komunitas keuangan. Laporan tahunan juga mempunyai tujuan

yang bervariasi, mulai dari pertanyaan penatalayanan hingga promosi langsung dari perusahaan (Hill & Knowlton dalam Thomas, 1997). Sementara menurut

Vergoossen (1993), pengguna utama dari laporan tahunan antara lain shareholder, bankir, dan analis investasi.

Bazerman et al, (2002) menyatakan bahwa laporan tahunan telah lama

dikenal tidak lengkap dan tidak mewakili “kebenaran” dari laporan masa lalu. Namun, sebuah perusahaan terutama yang telah go public seharusnya menyajikan

laporan tahunan yang mempunyai akuntabilitas yang tinggi. Melalui laporan tahunan, perusahaan akan berkomunikasi dengan audiensnya. Selain itu, penyajian

laporan tahunan bertujuan untuk membentuk citra yang bagus di mata masyarakat. Penelitian terdahulu terkait identitas etik yang dilakukan oleh Haniffa dan Hudaib (2007) serta Said dkk (2014) merupakan penelitian dengan metode

komparatif dan kuantitatif. Penelitian yang dilakukan dengan metode tersebut kurang mampu untuk mengungkapkan makna di balik identitas etik serta laporan

tahunan perusahaan secara mendalam. Di Indonesia, penelitian dengan tema identitas etik belum banyak dilakukan padahal Indonesia mempunyai bank syariah terbanyak di dunia. Oleh karena itu, penelitian ini mencoba mengangkat tema

Penelitian ini dimaksudkan untuk memahami dan menganalisis nilai-nilai identitas etik yang terkandung dalam laporan tahunan serta media yang lain

seperti situs web dan publikasi lain dari bank syariah. Objek yang diteliti adalah PT Bank Muamalat Indonesia yang merupakan bank syariah pertama di Indonesia. Bank Muamalat didirikan pada tanggal 1 November 1991 dan mulai beroperasi

tanggal 1 Mei 1992.

Bank Muamalat mempunyai tagline “pertama murni syariah” karena

satu-satunya bank di Indonesia yang lahir bukan dari bank umum. Ketika terjadi krisis moneter tahun 1998, bank ini terbukti mampu bangkit dari keterpurukan yang menimpa industri perbankan di Indonesia. Dengan segala prestasinya hingga

sekarang, Bank Muamalat banyak mendapatkan penghargaan baik dari dalam maupun luar negeri.

Fokus yang membedakan penelitian ini dengan penelitian yang sudah ada yaitu pada penggalian makna identitas etik. Topik tersebut merupakan topik yang

berkaitan dengan aspek kultural lebih-lebih keagamaan sehingga lebih sesuai dilakukan dengan pendekatan kualitatif. Penelitian ini bukan didasarkan pada anggapan realita yang berada di luar sana dan bebas dari pikiran manusia

(ontologi realisme) melainkan sebagai mental construct yaitu realita yang terbentuk di dalam pikiran manusia (ontologi idealisme).

Penelitian ini dilakukan dalam paradigma interpretif atas dasar ontologi idealisme yang digunakan. Paradigma interpretif adalah sebuah cara pandang yang bertolak pada tujuan untuk memahami dan menjelaskan dunia sosial dari

12

metode kualitatif dengan pendekatan semiotika. Semiotika merupakan pendekatan yang berupaya memahami secara fokus pada tanda-tanda (sign) yang terdapat

dalam laporan tahunan bank syariah.

1.2. Rumusan Masalah

Penelitian mengenai nilai-nilai identitas etik bank syariah yang ada di Indonesia masih jarang dilakukan, apalagi penelitian dengan memfokuskan makna dalam laporan tahunan. Laporan tahunan bank syariah tidak hanya menampilkan

angka-angka ekonomi saja, aspek-aspek non-ekonomi pun dilampirkan. Hal ini berarti laporan tahunan menyimpan banyak pesan yang ingin disampaikan kepada

pembaca dalam bentuk tanda-tanda (signs). Di samping itu, akuntansi bukan hanya ilmu yang berisi angka saja, tetapi juga menjadi media komunikasi yang dapat menyampaikan informasi kepada pembaca tentang seluk-beluk perusahaan.

Bank syariah sebagai lembaga keuangan yang mempunyai landasan filosofis Islam berbeda dengan bank konvensional. Bank syariah berusaha untuk

menggambarkan realitas islami seutuhnya dalam laporan tahunannya.

Penelitian akuntansi pada umumnya meneliti aspek-aspek ekonomi yang ada dalam laporan tahunan daripada aspek-aspek non-ekonomi, seperti aspek

kinerja keuangan, manajemen laba, audit delay, dan sebagainya. Penelitian ini menjadi menarik karena berusaha menganalisis realitas non-ekonomi yaitu

1. Apakah bank syariah menyajikan laporan tahunan yang sesuai dengan identitas etik yang ideal?

2. Bagaimana bank syariah mengungkapkan informasi identitas etik dalam laporan tahunan?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, penelitian ini bertujuan untuk:

1. Menganalisis dan memahami apakah bank syariah dalam menyajikan laporan tahunan sudah sesuai dengan identitas etik yang ideal.

2. Menganalisis dan memahami bank syariah dalam mengungkapkan informasi identitas etik dalam laporan tahunan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memiliki kegunaan yaitu

1. Bagi ilmu pengetahuan, penelitian ini diharapkan dapat memberikan

kontribusi pada wacana, perkembangan teori serta dapat menjadi salah satu referensi bagi pengembangan penelitian selanjutnya. Selain itu,

penelitian ini diharapkan dapat memberikan gambaran mengenai penelitian kualitatif agar penelitian akuntansi selanjutnya tidak hanya terbatas pada penelitian kuantitatif.

2. Bagi perusahaan, data yang ada dapat dijadikan sebagai acuan bagi perusahaan dalam menampilkan identitas etik mereka sebagai bank

14

3. Bagi para shareholder, investor dan kreditur, maupun masyarakat, penelitian ini diharapkan mampu memberikan masukan dalam

mempertimbangkan informasi yang terkandung dalam annual report untuk pengambilan keputusan investasi dan kredit serta khususnya informasi mengenai identitas etik.

1.5. Sistematika Penulisan

Penelitian ini disusun menggunakan metode kualitatif dengan analisis

semiotika. Penelitian ini terdiri atas lima bab yang disusun secara deskriptif. Susunan masing-masing bab adalah sebagai berikut.

BAB I : PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Bab ini berisi penjelasan tentang landasan teori yang berkaitan dengan

perbankan syariah, identitas etik, laporan tahunan, dan semiotika, penelitian-penelitian terdahulu yang sejenis, serta kerangka pemikiran. BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang desain penelitian, jenis dan sumber data, metode pengumpulan data, objek penelitian, serta analisis data

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi penjelasan profil singkat Bank Muamalat, pembahasan

pengungkapan identitas etik dari Bank Muamalat serta kesesuaiannya dengan identitas etik yang ideal.

BAB V : PENUTUP

Bab ini menjelaskan simpulan penelitian, keterbatasan penelitian, serta saran baik bagi Bank Muamalat maupun bagi penelitian

16 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Konsep Perbankan Syariah

Perbankan syariah atau perbankan Islam (Islamic banking) merupakan

sebuah sistem perbankan yang pelaksanaannya berdasarkan syariat (hukum Islam). Pembentukan sistem ini berlandaskan adanya larangan riba dan aktivitas investasi yang tidak halal. Larangan riba yang dimaksud terdapat dalam praktik

utang piutang di bank yang mengenakan bunga pinjaman (interest). Selain itu, investasi yang dilakukan oleh bank konvensional tidak memandang apakah dibolehkan atau dilarang oleh syariat. Contohnya bank konvensional yang dapat

memberikan dana investasi kepada usaha yang berkaitan dengan produksi makanan atau minuman haram, usaha media atau hiburan yang tidak Islami, dan sebagainya (Arifin, 2009).

Prinsip-prinsip Islam dalam perbankan telah diterapkan dalam sejarah perekonomian Islam. Namun, upaya penerapan kembali prinsip Islam di

perbankan dimulai kembali pada akhir abad ke-20. Hal ini ditandai dengan berdirinya bank-bank Islam yang menerapkan hukum Islam bagi

lembaga-lembaga komersial swasta atau semi-swasta dalam komunitas muslim di dunia (Rammal & Zurbruegg, 2007).

Menurut Antonio (2009) bank syariah mempunyai sisi persamaan juga

seperti teknis penerimaan uang, mekanisme transfer, IT, syarat-syarat umum memperoleh pembiayaan dan sebagainya. Sebaliknya, bank syariah juga

mempunyai sisi perbedaan mendasar dengan bank konvensional. Perbedaan tersebut mencakup akad dan aspek legal, lembaga penyelesai sengketa, struktur organisasi, usaha yang dibiayai dan lingkungan kerja. Masing-masing

karakteristik bank syariah akan dijelaskan dalam paragraf berikut ini.

2.1.1.1. Akad dan Aspek Legalitas

Akad (perjanjian/kontrak) yang dilakukan bank syariah mempunyai konsekuensi duniawi maupun ukhrawi. Akad di bank syariah tersebut dilakukan berdasarkan hukum Islam. Hal ini berbeda dengan kontrak di bank konvensional

yang mempunyai konsekuensi hukum positif saja. Seringkali nasabah bank konvensional berani melanggar kesepakatan/perjanjian yang telah dibuat. Namun,

tidak akan terjadi demikian bila perjanjian tersebut mempunyai pertanggungjawaban hingga hari kiamat nanti.

2.1.1.2. Lembaga Penyelesai Sengketa

Perbedaan atau perselisihan yang terjadi antara bank syariah dengan nasabahnya tidak diselesaikan di peradilan negeri melainkan diselesaikan sesuai

tata cara dan hukum materi syariah. Lembaga yang dapat menyelesaikan perselisihan tersebut adalah Badan Arbitrase Muamalah Indonesia (BAMUI).

18

2.1.1.3. Struktur Organisasi

Bank syariah mempunyai sisi persamaan juga perbedaan dalam hal

struktur organisasi dengan bank konvensional. Contoh persamaannya terdapat dalam struktur komisaris dan direksi. Sementara perbedaan mendasar struktur organisasi bank syariah yaitu adanya struktur Dewan Pengawas Syariah (DPS)

bagi masing-masing bank syariah dan Dewan Syariah Nasional (DSN) yang ada di tingkat nasional. DPS dan DSN mempunyai tugas yang sama yaitu mengawasi

operasional dan produk-produk bank syariah agar sesuai dengan prinsip syariah.

2.1.1.4. Usaha yang Dibiayai

Sebuah keharusan bagi bank syariah adalah menyaring bisnis atau usaha

yang didukung dan dibiayainya. Bank syariah tidak boleh membiayai usaha yang terkandung di dalamnya hal-hal yang diharamkan. Prinsip-prinsip usaha yang

dibiayai antara lain objek pembiayaannya harus halal, tidak boleh menimbulkan kemudaratan bagi masyarakat, bukan kegiatan mesum/asusila, bukan kegiatan

perjudian, dan tidak berpotensi merugikan syiar Islam. 2.1.1.5. Lingkungan Kerja

Bank syariah seharusnya mempunyai lingkungan kerja yang sejalan

dengan syariah. Bank syariah harus meneladani sifat dari Rasulullah yang berupa sidik, amanah, tablig dan fatanah. Seluruh karyawan bank syariah harus

mencerminkan integritas eksekutif muslim yang baik dengan berkata jujur (sidik) dan dapat dipercaya (amanah). Selain itu, para karyawan bank syariah juga harus skillful dan profesional (fatanah) dan mampu bekerja sama tim dalam

Perbedaan bank syariah dengan bank konvensional selain yang telah dijelaskan dalam paragraf sebelumnya juga dirangkum dalam tabel 2.1. berikut.

Tabel 2.1.

Perbandingan Bank Syariah dengan Bank Konvensional Bank Syariah Bank Konvensional 1. Melakukan investasi-investasi yang halal

saja

Investasi yang halal dan haram

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa

Menggunakan perangkat bunga

3. Profit dan falah (kebahagiaan di dunia dan akhirat) oriented

Profit oriented

4. Hubungan dengan nasabah dalam bentuk kemitraan

Hubungan dengan nasabah dalam bentuk debtor-creditor 5. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa DPS

Tidak terdapat dewan sejenis

Sumber: Antonio (2009)

2.1.2. Konsep Identitas Etik

Identitas etik yang dimaksud dalam penelitian ini adalah identitas etik yang berdasarkan aturan Islam. Oleh karena istilah ini terdiri atas gabungan

beberapa kata maka berikut ini akan dijelaskan pengertian dari masing-masing kata juga ketika kata-kata tersebut digabungkan.

Kata identitas dalam Kamus Besar Bahasa Indonesia (2008) diartikan

sebagai ciri-ciri khusus seseorang atau jati diri. Identitas juga dapat ditafsirkan sebagai adanya kesamaan yang mutlak atau sebuah kesatuan. Suatu keadaan atau

fakta bahwa seseorang atau suatu benda merupakan dirinya sendiri dan bukan sesuatu yang lain dinamakan identitas.

20

-a sehingga menjadi etika maka ia akan berarti sebuah ilmu. Oleh karena itu, etika didefinisikan sebagai sebuah ilmu tentang apa yang baik dan apa yang buruk dan

tentang hak dan kewajiban moral atau akhlak (KBBI, 2008).

Menurut Khan (2009), Islam menempatkan kepentingan utama kepada nilai etika dalam segala aspek kehidupan manusia. Dalam Islam, etika juga

mengarah kepada semua aspek yang ada dalam hidup. Norma-norma, etika dan kode moral yang dianut dalam Islam berasal dari ayat-ayat suci Al Quran dan

Hadis Nabi Muhammad Saw. Prinsip-prinsip moral, etika dan norma tersebut berjumlah sangat banyak, jangkauannya luas dan komprehensif.

Sistem etika Islam berbeda dari sistem etika sekuler. Kata sekuler

mempunyai arti bersifat duniawi atau memisahkan agama dari kehidupan. Paham atau pandangan yang meyakini bahwa moralitas tidak perlu didasarkan kepada

ajaran agama disebut sekularisme. Dengan demikian sistem etika sekuler didefinisikan sebagai sebuah cabang dari filsafat moral yang bukan diambil dari

wahyu supranatural dari Tuhan melainkan hanya mendasarkan etika kepada kemampuan manusia yaitu logika, alasan atau intuisi moral.

Identitas etik merupakan gabungan dari dua kata yaitu identitas dan etik

yang sudah dijelaskan di bagian sebelum ini. Dari penjelasan masing-masing kata tersebut dapat disimpulkan bahwa identitas etik mempunyai arti keadaan dari

Menurut Haniffa dan Hudaib (2007), identitas etik bank syariah ditandai dengan lima ciri-ciri atau karakter. Kelima karakteristik tersebut antara lain:

1. Islam sebagai filsafat dan nilai-nilai dasar; 2. penyediaan produk dan jasa yang bebas bunga;

3. pembatasan penawaran transaksi-transaksi yang diterima secara

islami;

4. fokus pada tujuan-tujuan pembangunan dan sosial; dan

5. ulasan dari Dewan Pengawas Syariah.

Bank syariah sebagai lembaga ekonomi dan sosial harus menggambarkan kelima aspek kekhasan tersebut. Kekhasan identitas etik yang didasarkan dari

syariah dan etika bisnis harus tercermin dalam pelaksanaan kegiatan operasional maupun pelaporan bank syariah. Fitur-fitur khas inilah yang membentuk tolok

ukur identitas etik yang ideal. Tolok ukur ini akan digunakan dalam mengevaluasi sejauh mana identitas etik yang sudah ditampilkan oleh perbankan syariah.

Deskripsi dari masing-masing karakteristik khas identitas etik dari perbankan syariah tersebut dijelaskan dalam paragraf berikut ini.

2.1.2.1. Islam sebagai Filsafat dan Nilai-nilai Dasar

Karakteristik atau sifat khas yang pertama ini dapat digali maknanya dari tiga aspek. Aspek-aspek tersebut antara lain visi dan misi bank syariah, kover

laporan tahunan, serta foto dan profil direksi bank syariah. Haniffa dan Hudaib (2007) mengungkapkan bahwa setidaknya karakteristik Islam sebagai filsafat dan nilai-nilai dasar harus tercermin dari tiga aspek tersebut dalam laporan tahunan

22

2.1.2.2. Penyediaan Produk dan Jasa yang Bebas Bunga

Landasan bank syariah berbeda dengan landasan bank konvensional yang

berdasarkan sistem bunga. Bank syariah harus mencegah praktik bunga karena bunga termasuk riba dan riba dilarang dalam Islam. Sebagai konsekuensinya, variasi instrumen keuangan yang dibangun oleh bank syariah harus berdasarkan

dua prinsip yaitu prinsip bagi hasil-bagi rugi (profit and loss sharing) serta prinsip margin keuntungan (mark up). Selain itu, produk bank syariah baik dari segi nama

maupun deskripsinya harus mencakup identitas etik bank syariah.

2.1.2.3. Pembatasan Penawaran Transaksi-transaksi yang Diterima Secara Islami

Bank syariah harus lebih jauh dari sekadar menawarkan produk yang bebas bunga. Bank syariah harus hanya membiayai proyek-proyek atau produk-produk yang diizinkan (halal) dan menghindari aktivitas yang tidak disukai dalam

Islam. Aktivitas yang tidak boleh dibiayai bank syariah antara lain aktivitas yang mengandung ribawi (unsur bunga), maysir (unsur judi), gharar (unsur

ketidakjelasan), dzalim (unsur aniaya) serta investasi tidak halal seperti narkoba, babi, minuman keras, dan barang terlarang lain dalam Islam.

2.1.2.4. Fokus pada Tujuan-tujuan Pembangunan dan Sosial

Bank syariah diharapkan mempunyai tanggung jawab sosial yang lebih besar daripada bank konvensional. Hal ini karena Islam merupakan agama yang

tidak mengurusi aspek ibadah ritual saja tetapi juga menekankan kepada keadilan sosial. Karakteristik identitas etik keempat ini harus diungkapkan dalam tiga

2.1.2.5. Ulasan dari Dewan Pengawas Syariah (DPS)

Semua bank syariah memiliki Dewan Pengawas Syariah (DPS). DPS

berperan untuk memastikan bahwa setiap formulasi (produk) baru dan praktiknya dilakukan bank syariah sesuai dengan prinsip-prinsip syariah dan dalam lingkup norma-norma Islam. Dengan kata lain, DPS bertindak sebagai mekanisme

pengendalian internal. Karakteristik identitas etik yang kelima ini harus diungkapkan dalam tiga aspek berikut yaitu foto dan profil DPS, laporan yang

ditandatangani DPS dan aktivitas yang dilakukan DPS.

2.1.3. Konsep Laporan Tahunan

Laporan tahunan (annual report) merupakan laporan hasil perkembangan dan pencapaian yang telah berhasil diraih perusahaan. Laporan tersebut biasanya dilaporkan dalam periode satu tahun kalender. Isi dari laporan tahunan meliputi

laporan keuangan (ekonomi) dan prestasi dari kinerja perusahaan serta laporan naratif lain nonkeuangan (non-ekonomi) selama satu tahun.

Tujuan dari pelaporan keuangan menurut Ikatan Akuntan Indonesia yang disingkat IAI (2013) dalam Standar Akuntansi Keuangan yaitu menyediakan informasi yang berkaitan dengan posisi keuangan, kinerja, dan perubahan posisi

keuangan suatu entitas. Informasi ini diharapkan dapat bermanfaat bagi sebagian besar pemakai laporan tersebut dalam pengambilan keputusan ekonomi.

Keputusan ini mencakup keputusan untuk menahan atau menjual investasi pemiliknya dalam entitas, atau keputusan untuk mengangkat kembali atau bahkan

24

Esensi dari pelaporan keuangan adalah sebuah proses pengkomunikasian dari informasi. Selain kesuksesan dari komunikasi ini tergantung pada kewajaran

dari prinsip-prinsip akuntansi yang diikuti juga tergantung pada tingkatan dari pemahaman pembaca dari laporan keuangan. Komunikasi tersebut juga tergantung pada keluasan dan kejelasan dari presentasi dan pengungkapan dari laporan

keuangan.

Laporan keuangan diaudit oleh akuntan independen untuk tujuan

peningkatan kepercayaan kehandalan pembuat laporan keuangan. Beberapa pelaporan keuangan dikeluarkan oleh manajemen di luar laporan keuangan yang diaudit, atau ditinjau tetapi tidak diaudit oleh akuntan independen atau tenaga ahli

lainnya. Beberapa laporan yang lain bahkan dikeluarkan oleh manajemen tanpa audit dan ditinjau ulang oleh orang di luar perusahaan (FASB, 2008).

Chatterjee, dkk (2008) menjelaskan bahwa laporan tahunan mengandung dua bagian, yaitu bagian voluntary yang berisi informasi narasi dan bagian statutory laporan keuangan wajib. Bagian voluntary terdiri atas informasi naratif

termasuk tabel dan grafik. Di dalam voluntary juga terdapat pengungkapan narasi diskresioner termasuk pernyataan ketua atau presiden dari organisasi. Bagian yang

lain adalah laporan yang berisi berbagai laporan kinerja keuangan meliputi laporan posisi keuangan, laba rugi, arus kas, perubahan ekuitas serta catatan atas

laporan keuangan.

Tidak ada pedoman peraturan khusus untuk bagian narasi dalam laporan tahunan mengakibatkan banyak ditemukan laporan dari pimpinan tersebut yang

digunakan tersebut ditujukan untuk meningkatkan kinerja perusahaan. Bagian naratif ini diklaim mengandung informasi yang berguna untuk pengambilan

keputusan oleh pengguna laporan tahunan seperti analis keuangan dan investor. Namun, kadang-kadang laporan ini dikritik karena kurangnya karakteristik kualitatif dan berlebihannya gaya diksi dan pola atau corak penulisan.

Bank syariah sebagai entitas bisnis yang mempunyai filosofi Islam dalam membuat laporan tahunan mempunyai perbedaan dengan laporan tahunan dari

perusahaan yang biasa. Laporan tahunan perbankan syariah mempunyai karakteristik kualitas informasi akuntansi yang berlandaskan akuntansi syariah. Isgiyarta (2009) mengungkapkan bahwa karakteristik kualitatif informasi

akuntansi dalam laporan tahunan dibagi menjadi dua yaitu karakteristik kualitatif utama dan karakteristik kualitatif pendukung.

Karakteristik kualitatif informasi akuntansi yang utama antara lain informasi yang disampaikan harus dapat bermanfaat dalam mengajak kepada

kebaikan dan mencegah dari kejahatan (amar ma‟ruf nahi munkar). Kedua, informasi yang disampaikan juga harus jauh dari kedustaan atau harus dapat diandalkan. Ketiga, tidak boleh ada keberpihakan dari informasi (informasi yang

disampaikan harus netral). Terakhir, informasi yang disampaikan harus mendukung ketaatan kepada aturan syariat agama. Sementara karakteristik

26

2.1.4. Teori Semiotika

Semiotika secara definitif berasal dari kata seme yang berarti penafsir

tanda. Sumber lain mengatakan bahwa semiotika berasal dari kata semeion, kata dalam bahasa Yunani yang berarti tanda. Menurut Ratna (2013) dalam pengertian yang lebih luas, semiotika sebagai teori berarti studi sistematis berkaitan dengan

produksi dan interpretasi tanda, bagaimana cara kerjanya serta apa manfaat bagi kehidupan manusia. Di dalam penelitian ini secara konsisten istilah semiotika

digunakan sebagai nomina (semiotics) sedangkan semiotik digunakan sebagai adjektivanya (semiotic).

Kehidupan manusia dipenuhi dengan tanda. Melalui perantaraan

tanda-tanda-lah proses kehidupan manusia menjadi lebih efektif dan efisien. Kata adalah tanda. Demikian juga lampu lalu lintas, gerak isyarat, bendera adalah tanda.

Struktur karya sastra, stuktur laporan, stuktur film, arsitektur semuanya dapat dianggap sebagai tanda. Pierce, ahli filsafat dari Amerika menegaskan bahwa

manusia hanya dapat berpikir dengan sarana tanda. Melalui perantara tanda-tanda itulah manusia dapat berkomunikasi dengan sesamanya sekaligus dapat memahami lebih baik tentang dunia (Ratna, 2013) (Sudjiman & Zoest, 1996).

Semiotika menurut Hoed (2014) adalah ilmu yang mengkaji tanda dalam kehidupan manusia. Semua yang hadir di sekitar kehidupan manusia dapat dilihat

sebagai tanda yang dapat diberi makna. Hoed (2014) membagi semiotika menjadi dua aliran utama yaitu semiotika struktural dan semiotika pragmatis.

Semiotika struktural bersumber dari teori tanda bahasa milik Ferdinand

apa yang terdapat dalam kognisi manusia. Para strukturalis memandang tanda sebagai pertemuan antara bentuk (yang tercitra dalam kognisi seseorang) dan

makna atau isi (yang dipahami oleh manusia pemakai tanda). De Saussure menggunakan istilah signifier (penanda) untuk segi bentuk tanda dan signified (petanda) untuk segi maknanya. Tanda di sekitar manusia yang dilihat sebagai

bentuk mempunyai makna tertentu. Hubungan antara dua hal tersebut bukan pribadi melainkan didasari kesepakatan (konvensi) sosial.

Semiotika pragmatis berhulu pada konsep semiosis Charles Sanders Peirce. Para pragmatis memandang tanda sebagai “sesuatu” yang mewakili “sesuatu”. “Sesuatu” tersebut dapat berupa hal konkret yang dapat diindra

manusia yang setelah melalui proses akan mewakili sesuatu dalam kognisinya. “Sesuatu” yang pertama adalah suatu “perwakilan” yang disebut representamen

atau ground, sedangkan “sesuatu” yang ada dalam kognisi disebut object. Proses ini kemudian berlanjut pada proses interpretant (proses penafsiran). Ketiga proses

hubungan inilah yang disebut dengan semiosis.

Teks, angka, gambar, grafik dan semacamnya dalam kaitannya dengan laporan tahunan perusahaan merupakan sebuah tanda. Teori semiotika lebih cocok

untuk menganalisis hal ini dan yang lebih spesifik adalah menggunakan semiotika teks. Semiotika teks adalah salah satu cabang dari semiotika yang secara khusus

28

antartanda (metafora/metonim), muatan mitos serta ideologi di baliknya (Piliang, 2004).

Teks dalam pengertian yang luas didefinisikan sebagai pesan-pesan baik yang menggunakan tanda verbal (verbal sign) maupun tanda visual (visual sign). Tanda-tanda ini yang akan menghasilkan teks verbal dan teks visual. Teks verbal

dipisah lagi menjadi dua yaitu teks oral (oral text atau biasa disebut discourse) dan teks tertulis (written text, secara sempit disebut teks). Contoh teks oral adalah

ucapan orang, sedangkan teks tertulis contohnya buku, novel, artikel koran, majalah, serta laporan tertulis. Teks visual merupakan teks yang melibatkan unsur-unsur visual di dalamnya. Contoh teks visual ini yaitu gambar, foto,

ilustrasi, citra rekaan komputer yang ada di dalam teks iklan, teks televisi, teks arsitektur, dan sebagainya.

Salah satu pendekatan semiotika teks adalah yang dilakukan oleh Roland Barthes. Barthes memandang teks sebagai tanda yang memiliki segi ekspresi dan

isi. Sebuah teks dilihat sebagai suatu maujud (entity) yang mengandung unsur kebahasaan. Untuk memahami teks harus bertumpu pada kaidah-kaidah dalam bahasa teks tersebut. Teks sebagai bagian dari kebudayaan tidak dapat dilepaskan

dari budayanya dan lingkungan spasiotemporal. Hal ini berarti untuk dapat memahami teks juga harus memperhitungkan faktor pemroduksi dan penerima

teks (Hoed, 2014).

Teori semiotika dipilih dalam penelitian ini dengan tujuan untuk dapat membantu memahami identitas etik bank syariah dilihat dari laporan tahunannya.

terdapat elemen-elemen kualitatif yaitu kata-kata, grafik, tabel, gambar maupun foto.

2.2. Penelitian Terdahulu

Terdapat beberapa penelitian yang sudah dilakukan tentang identitas etik

30

menggunakan metode kuantitatif dengan sampel yang cukup banyak sehingga yang didapatkan adalah hasil secara umum. Aspek yang dikaji pun lebih cocok

menggunakan analisis kualitatif karena isu agama termasuk topik yang khas. Oleh karena itu penelitian ini mencoba melakukan hal yang baru dengan mengangkat identitas etik pada bank syariah di Indonesia.

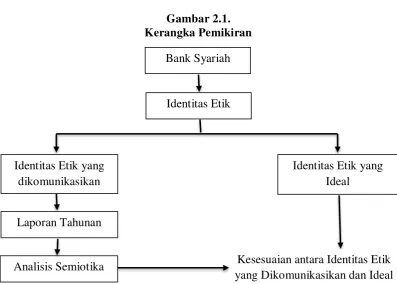

2.3. Kerangka Pemikiran

Bank syariah sebagai lembaga yang berlandaskan pada filosofi

keagamaan, mempunyai kewajiban untuk melakukan praktik perbankan yang sesuai dengan syariat Islam. Praktik yang islami tersebut harus tampak dari segala

aktivitas yang dilakukan mulai dari aktivitas yang berhubungan dengan manusia hingga aktivitas pelaporan. Aktivitas yang berhubungan dengan manusia contohnya hubungan dengan nasabah, karyawan, investor, serta masyarakat secara

umum. Sementara itu, aktivitas pelaporan meliputi penyampaian informasi dalam situs web hingga informasi dalam laporan tahunan.

Aktivitas islami lebih dipersempit dalam istilah identitas etik. Identitas etik merupakan keadaan dari suatu perusahaan yang mempunyai ciri-ciri khusus yang sesuai dengan etika atau akhlak yang Islami. Identitas etik bank syariah ini

mempunyai lima karakteristik khas yang membedakannya dengan bank konvensional. Untuk dapat memahami identitas etik dari bank syariah digunakan

metode kualitatif yang dipandu dengan teori semiotika. Secara lebih ringkas kerangka berpikir yang digunakan dalam penelitian ini dapat dilihat dalam gambar

32

Gambar 2.1. Kerangka Pemikiran

Catatan : arah panah tidak menunjukkan pengaruh tetapi menunjukkan logika penalaran bagaimana proses dalam memahami makna identitas etik pada bank syariah.

Bank Syariah

Identitas Etik yang Ideal Identitas Etik yang

dikomunikasikan

Laporan Tahunan

33 BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian sosial khususnya di bidang akuntansi merupakan penyelidikan-penyelidikan yang didesain dalam rangka menambah kekayaan ilmu pengetahuan,

gejala-gejala maupun praktik-praktik sosial di bidang akuntansi. Keseluruhan proses penelitian membutuhkan setidaknya tiga unsur yaitu metode, teknik dan

teori. Namun secara hierarkis, di antara ketiganya, teorilah yang mempunyai tingkat abstraksi tertinggi disusul dengan metode dan teknik (Ratna, 2013).

Terdapat tiga pendekatan dalam melakukan penelitian yaitu pendekatan

kuantitatif, pendekatan kualitatif dan pendekatan campuran. Tiga pendekatan tersebut secara hakikat bukanlah pendekatan yang terpisah antara satu sama lain.

Pendekatan kuantitatif dan kualitatif bukanlah dua hal yang saling bertentangan atau biasa disebut antitesis. Perbedaan keduanya direpresentasikan dalam hasil

akhir yang berbeda tetapi masih tetap dalam satu rangkaian kesatuan (Newman & Benz dalam Creswell, 2014). Sebuah penelitian hanya akan lebih kualitatif daripada kuantitatif, atau sebaliknya. Adapun penelitian metode campuran adalah gabungan antara pendekatan kualitatif dan kuantitatif (Creswell, 2014).

3.1.1. Pemilihan Desain Penelitian

Langkah pertama dalam pemilihan desain penelitian adalah menentukan

34

sehingga dengan kata lain metode yang digunakan dalam penelitian ini juga kualitatif.

Penelitian ini ingin menggali makna identitas etik yang ada di bank syariah. Topik yang dibahas merupakan isu kultural sekaligus agama sehingga tidak sesuai jika menggunakan pendekatan penelitian yang berbasis angka atau

kuantitatif. Oleh karena itu penelitian ini menggunakan metode atau pendekatan kualitatif.

Langkah kedua dari pemilihan desain penelitian adalah menentukan paradigma teoretis penelitian. Dalam langkah pertama telah dipilih pendekatan kualitatif maka paradigma yang sesuai untuk melangkapinya adalah paradigma

interpretif. Paradigma interpretatif adalah paradigma yang menitikberatkan pada peranan bahasa, interpretasi, dan pemahaman terhadap ilmu sosial.

Langkah ketiga adalah menghubungkan paradigma penelitian dengan dunia empiris melalui teori yang tepat. Teori yang sesuai untuk melakukan

interpretasi nilai-nilai identitas etik pada bank syariah adalah teori semiotika. Semiotika merupakan teori yang berhubungan dengan tanda. Segala sesuatu yang ada di dunia ini dapat dianggap sebagai tanda. Tanda yang dimaksud dalam

penelitian ini cenderung ke tanda teks tertulis. Teks tertulis yang dimaksud adalah teks laporan tahunan bank syariah.

Langkah keempat yaitu memilih metode pengumpulan data. Langkah terakhir dalam desain penelitian ini adalah menentukan metode analisis data. Langkah keempat dan kelima ini akan dibahas lebih rinci dalam subbab

3.2. Jenis dan Sumber Data

Jenis data penelitian terdiri atas dua jenis data yaitu data primer dan data

sekunder. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan tahunan Bank Muamalat. Di dalam laporan tahunan Bank Muamalat terdapat nilai-nilai identitas etik bank syariah yang akan diteliti. Data

laporan tahunan tersebut diperoleh dari halaman web Bank Muamalat yaitu http://www.bankmuamalat.co.id.

3.3. Metode Pengumpulan Data

Penelitian kualitatif yang mengambil paradigma interpretif ini,

menitikberatkan pada kemampuan serta persepsi dari peneliti dalam memahami dan menyikapi fenomena yang terjadi. Oleh karena itu, penelitian ini menggunakan metode dokumentasi untuk mendapatkan data-data sekunder. Data

yang dimaksud berupa laporan tahunan maupun data lain yang diakses dari situs resmi Bank Muamalat.

3.4. Objek Penelitian

Objek penelitian dalam penelitian ini adalah laporan tahunan PT Bank

Muamalat Indonesia. Bank Muamalat merupakan bank syariah pertama di Indonesia yang berdiri pada tanggal 1 November 1991 dan mulai beroperasi tanggal 1 Mei 1992. Hal ini menjadikan Bank Muamalat sebagai objek yang layak

untuk diteliti, mengingat pengalamannya yang lebih lama dalam industri perbankan syariah. Selain itu tagline “pertama murni syariah” adalah cermin dari

36

Bank Muamalat juga bank yang sangat prestatif terbukti dari berbagai penghargaan yang mampu diraihnya. Tahun 2014 bank syariah ini mendapatkan

17 penghargaan bergengsi di antaranya mendapat predikat sebagai Best Islamic Financial Institution in Indonesia berturut-turut pada tahun 2009, 2010, 2011, 2012, 2013, dan 2014 dari Global Finance Award New York. Bank Muamalat

juga mendapat gelar sebagai Best Islamic Finance Bank in Indonesia dari Alpha South East Asia Award 2009, 2010, 2011, 2012, 2013, dan 2014. Berdasarkan

alasan-alasan tersebut, maka laporan tahunan Bank Muamalat tahun 2014 layak untuk digunakan sebagai objek penelitian.

3.5. Metode Analisis Data

Penelitian kualitatif mengangkat sebuah objek fenomena untuk diteliti dan dikembangkan serta dihubungkan dengan berbagai macam teori dan

fenomena yang lain. Objek yang diteliti bukan gejala sosial sebagai bentuk substantif, melainkan makna-makna yang terkandung di dalamnya yang justru

memunculkan gejala sosial. Oleh sebab itu, penelitian kualitatif berbeda dengan penelitian kuantitatif. Dalam hal ini penelitian kuantitatif adalah bersifat bebas nilai, sedangkan penelitian kualitatif mempertahankan hakikat nilai-nilai.

Dasar pelaksanaan metode kualitatif adalah penafsiran. Proses penafsiran pada penelitian kualitatif memberikan perhatian pada situasi alamiah bukan situasi

yang sengaja dibuat-buat. Peneliti perlu menangkap, mencatat, dan menginterpretasikan serta menyajikan informasi terkait identitas etik untuk dapat

Penelitian ini menggunakan kerangka identitas etik yang telah dirumuskan oleh Haniffa dan Hudaib (2007). Identitas etik bank syariah ditandai

dengan lima ciri-ciri atau karakter. Kelima karakteristik identitas etik tersebut antara lain:

1. Islam sebagai filsafat dan nilai-nilai dasar;

2. penyediaan produk dan jasa yang bebas bunga;

3. pembatasan penawaran transaksi-transaksi yang diterima secara

islami;

4. fokus pada tujuan-tujuan pembangunan dan sosial; dan 5. ulasan dari Dewan Pengawas Syariah.

Penelitian ini hanya mengambil kerangka lima karakteristik identitas etik dari penelitian Haniffa dan Hudaib (2007). Hal ini dimaksudkan untuk dapat lebih

menggali makna-makna dari identitas etik secara lebih mendalam. Pemaknaan karakteristik identitas etik yang diungkapkan bank syariah sesuai dengan etika

Islam atau tidak adalah menggunakan tolok ukur Al Quran dan Hadis. Sementara itu, penjabaran lima karakteristik identitas etik bank syariah menjadi delapan dimensi dan 78 indikator tidak dimasukkan dalam penelitian ini. Sebab jika hal

tersebut dilakukan akan mengubah penelitian ini menjadi penelitian kuantitatif sebagaimana penelitian Haniffa dan Hudaib (2007).