11

2.1 Konsep, Konstruk, dan Variabel Penelitian

2.1.1 Fraud (Kecurangan)

2.1.1.1 Definisi Fraud (Kecurangan)

Fraud menurut Association of Certified Fraud Examiner (ACFE) adalah, “Fraud is an intentional untruth or dishonest scheme used to take

deliberate and unfair advantage of another person or group of person it included any mean, such cheats another.”

Kecurangan berkenaan dengan adanya keuntungan yang diperoleh seseorang dengan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Di dalamnya termasuk unsur-unsur tak terduga, tipu daya, licik, dan tidak jujur yang merugikan orang lain.

Fraud menurut Pusdiklatwas BPKP (2002) adalah sebagai berikut,

“Fraud adalah suatu perbuatan melawan atau melanggar hukum yang dilakukan oleh orang atau orang-orang dari dalam atau dari luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi atau kelompoknya yang secara langsung atau tidak langsung merugikan pihak lain.

2.1.1.2 Faktor-Faktor Pendorong Terjadinya Fraud

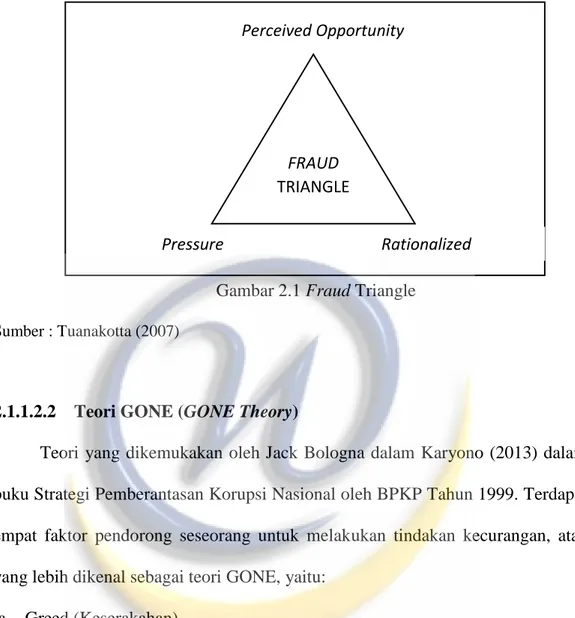

2.1.1.2.1 Teori Segitiga Fraud ( Fraud Triangle )

Tiga kondisi kecurangan yang berasal dari pelaporan keuangan yang curang dan penyalahgunaan aktiva yang diuraikan dalam SAS 99 (AU 316) oleh William

C. Boyton dalam Alvin A. Arens (2008) yaitu Fraud Triangle yang terdiri atas Pressure (dorongan), opportunity (peluang), dan razionalization (rasionalisasi).

1. Pressure

Dorongan yang menyebabkan seseorang melakukan fraud, contohnya hutang atau tagihan yang menumpuk, gaya hidup mewah, dll. Pada umumnya yang mendorong terjadinya fraud adalah kebutuhan atau masalah finansial, tapi banyak juga yang hanya terdorong oleh keserakahan

2. Opportunity

Peluang yang memungkinkan fraud terjadi, biasanya disebabkan karena internal control suatu organisasi yang lemah, kurangnya pengawasan, atay penyalahgunaan wewenang. Di antara tiga elemen fraud triangle, opportunity merupakan elemen yang paling memungkinkan untuk diminimalisir melalui penerapan proses, prosedur, dan control dan upaya deteksi dini terhadap fraud. 3. Rationalization

Rasionalisasi menjadi elemen penting dalam terjadinya fraud, dimana pelaku mencari pembenaran atas tindakannya, misalnya:

a. Bahwasanya tindakannya untuk membahagiakan keluarga dan orang-orang yang dicintainya.

b. Masa kerja pelaku cukup lama dan dia merasa seharusnya berhak mendapatlebih dari yang telah dia dapatkan sekarang.

c. Perusahaan telah mendapatkan keuntungan yang besar dan tidak mengapa jika pelaku mengambil sedikit bagian dari keuntungan tersebut.

Gambar 2.1 Fraud Triangle Sumber : Tuanakotta (2007)

2.1.1.2.2 Teori GONE (GONE Theory)

Teori yang dikemukakan oleh Jack Bologna dalam Karyono (2013) dalam buku Strategi Pemberantasan Korupsi Nasional oleh BPKP Tahun 1999. Terdapat empat faktor pendorong seseorang untuk melakukan tindakan kecurangan, atau yang lebih dikenal sebagai teori GONE, yaitu:

a. Greed (Keserakahan)

Berkaitan dengan perilaku serakah yang potensial ada dalam diri setiap orang. b. Opportunity (Kesempatan)

Berkaitan dengan keadaan organisasi, instansi, masyarakat yang sedemikian rupa sehingga terbuka bagi seseorang untuk melakukan kecurangan terhadapnya.

Perceived Opportunity

Pressure Rationalized

FRAUD TRIANGLE

c. Need (Kebutuhan)

Berkaitan dengan faktor-faktor yang dibutuhkan oleh individu untuk menunjang hidupnya secara wajar.

d. Exposure (Pengungkapan)

Berkaitan dengan kemungkinan dapat diungkapnya suatu kecurangan dan sifat serta beratnya hukuman terhadap pelaku kecurangan. Semakin besar kemungkinan suatu kecurangan dapat diungkap, semakin kecil dorongan seseorang untuk melakukan kecurangan tersebut, semakin berat hukuman kepada pelaku kecurangan akan semakin kurang dorongan seseorang untuk melakukan kecurangan.

2.1.1.3 Jenis-jenis Kecurangan

Menurut Association of Certified Fraud Examiners (ACFE) dalam Tuanakotta (2007) mengelompokkan kecurangan ke dalam tiga kelompok (fraud tree), pohon ini menggambarkan hubungan kerja, beserta ranting dan anak rantingnya, yaitu:

1. Corruption

Definisi dari corruption (korupsi) dalam perundang-undangan berbeda dengan istilah korupsi disini, walaupun memiliki kata yang sama. Korupsi disini diartikan di dalam ranting-ranting: conflicts of interest, bribery, illegal gratuities, dan economic extortion.

2. Asset misappropriation

Asset misappropriation atau “pengambilan” asset secara illegal dalam bahasa sehari-hari disebut mencuri. Namun dalam istilah hukum, “mengambil” asset secara illegal (tidak sah, atau melawan hukum) yang dilakukan oleh seseorang yang diberi wewenang untuk mengelola atau mengawasi asset tersebut, disebut menggelapkan. Istilah pencurian disini disebut larcency, sedangkan dalam bahasa Inggrisnya adalah embezzlement. Contohnya, pencurian di gudang oleh kepala gudang disebut embezzlement.

3. Fraudulent statements

Terdapat dua macam yaitu, fraud dalam laporan non keuangan, berupa salah saji (misstatements baik overstatements maupun understatements), dan fraud dalam laporan keuangan, berupa penyampaian laporan non keuangan secara menyesatkan, lebih bagus dari keadaa yang sebenarnya, seringkali merupakan pemalsuan atau pemutar balikan keadaan.

2.1.2 Kompetensi

2.1.2.1 Definisi Kompetensi

Menurut Standar Akuntan Pemerintah (2000) mengemukakan bahwa pengertian kompetensi adalah sebagai berikut:

“Kompetensi adalah sebagai kewenangan (kekuasaan) untuk menentukan (memutuskan sesuatu), kewenangan (kekuasaan) yang dimaksud dalam pengertian tersebut muncul karena dia memiliki kemampuan keahlian dan pengetahuan yang bersumber dari pendidikan formal dan pendidikan berkelanjutan, pengalaman yang memadai, serta didukung dengan disiplin ilmu yang sesuai.”

Menurut Mulyadi (2002) mengemukakan:

“Kompetensi menunjukan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahamandan pengetahuan yang memungkinkan seseorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan.”

Dalam Mulyadi (2002) mengemukakan bahwa kompetensi menunjukan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seseorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan. Dalam penugasan profesional melebihi kompetensi anggota atau perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi masing-masing atau menilai apakah pendidikan, pengalaman, dan pertimbangan yang diperlukan memadai untuk tanggung jawab yang dipenuhinya.

Kompetensi diperoleh melalui pendidikan dan pengalaman. Anggota seyogyanya tidak menggambarkan dirinya memeliki keandalan dan pengalaman yang tidak mereka punyai. Dalam semua penugasan dan dalam semua tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan profesionalisme tinggi seperti diisyaratkan oleh prinsip etika. Kompetensi terbagi atas dua fase yang terpisah.

1. Pencapaian Kompetensi Profesional

Pencapaian kompetensi profesional pada awalnya memerlukan standar pendidikan umum yang tinggi, diikuti oleh pendidikan khusus, pelatihan dan

ujian profesional dalam subjek-subjek yang relevan, dan pengalaman kerja. Hal ini menjadi pola pengembangan yang normal untuk anggota.

2. Pemeliharaan Kompetensi Profesional

a. Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar dan melakukan peningkatan profesional secara berkesinambungan selama kehidupan profesional anggota.

b. Pemeliharaan kompetensi profesional memerlukan kesadaran untuk terus mengikuti perkembangan profesi akuntasi, termasuk di antaranya pernyataan akuntasi, auditing dan peraturan lainnya, baik nasional maupun internasional yang relevan

c. Anggota harus menerapkan suatu program yang dirancang untuk memastikan terdapatnya kendali mutu atas pelaksaan jasa profesional yang konsisten dengan standar nasional dan internasional.

2.1.2.2 Indikator Kompetensi

Dalam Mulyadi (2006:20), Prinsip Etika Profesi Ikatan Akuntan Indonesia (Prinsip Kelima: Kompetensi dan Kehati-hatian Profesional) mengatakan bahwa kompetensi diperoleh melalui pendidikan dan pengalaman, dalam semua penugasan dan dalam semua tanggung jawabnya, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi seperti diisyar atkan oleh Prinsip Etika. Berdasarkan uraian di atas mengenai

Prinsip Etika Profesi Ikatan Akuntan Indonesia (Prinsip Kelima: Kompetensi dan Kehati-hatian Profesional), maka dalam penelitian ini untuk mengukur kompetensi akan menggunakan dua indikator yaitu pendidikan dan pengalaman.

1. Pendidikan

Pendidikan adalah pencapaian keahlian dalam akuntansi dan auditing dimulai dengan pendidikan formal, yang diperluas melalui pengalaman dalam praktik audit, untuk memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis yang cukup (IAI 2001). Pendidikan dalam arti luas meliputi pendidikan formal, pelatihan, atau pendidikan berkelanjutan.

2. Pengalaman

Pengalaman audit adalah kemampuan yang dimiliki auditor atau akuntan pemeriksa untuk belajar dari kegiatan-kegiatan masa lalu yang berkaitan dengan seluk-beluk audit atau pemeriksaan. Pengalaman audit akan meningkatkan kompetensi dalam menjalankan setiap penugasan. Audit berpengalaman mamakai analisis yang lebih teliti, terinci dan runtut dalam mendeteksi gejala kekeliruan dibandingkan dengan analisis yang tidak berpengalaman. Pencapaian kompetensi harus memperoleh pengalaman profesional dengan mendapatkan supervisi memadai dan review atas pekerjaan dari atasan yang lebih berpengalaman.

2.1.3 Skeptisme Profesional

2.1.3.1 Pengertian Skeptisme Profesional

Menurut SPAP (2011,230.2) mendefinisikan skeptsime profesional sebagai suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit. Seorang auditor dituntut oleh profesi akuntan public untuk melaksanakan dengan cermat dan seksama, dengan maksud baik dan integritas, pengumpulan dan penilaian bukti audit secara objektif.

International Federation of Accountants (IFAC) di dalam Tuanakotta (2011) mendefinisikan professional scepticism dalam konteks evidence assessment atau penilaian atas bukti audit. Menurut IFAC:

“scepticism means the auditor makes a critical assessment, with a questioning mind, of the validity of audit evidence obtained and is alert to audit evidence that contradicts or bring into question the reliability of documents and responses to inquiries and other information obtained from management and those charged with governance” (ISA 200.16)

2.1.3.2 Unsur-Unsur Professional Scepticism

Dalam Tuanakotta (2011) unsur-unsur yang terkandung dalam skeptisme profesional menurut IFAC (International Federation of Accountants) terdapat enam macam, yaitu:

a. A critical assessment

IFAC menjelaskan bahwa unsur skeptisme profesional adalah a critical assessment yang dimaksudkan yaitu penilaian yang kritis dan tidak menerima begitu saja.

b. With a questioning mind

IFAC dijelaskan dengan cara berpikir yang terus menerus bertanya dan mempertanyakan.

c. Of the validity of audit evidence

IFAC menjelaskan bahwa auditor harus mensahihkan dari bukti audit yang didapat atau diperoleh.

d. Alert to audit evidence that contradicts

IFAC dijelaskan bahwa auditor diharuskan untuk waspada terhadap bukti audit yang kontradiktif.

e. Brings into question the reliability of document and responses to inquiries and other information

IFAC menjelaskan bahwa auditor harus terus mempertanyakan keandalan dokumen dan jawaban atas pertanyaan serta informasi lain.

f. Obtained from management and those charged with governance

IFAC menjelaskan data yang diperoleh dari manajemen dan mereka yang berwenang dalam pengelolaan (perusahaan).

2.1.3.3 Karakteristik Skeptisme Profesional

Menurut Hurtt, Eining, dan Plumplee (2008), karakteristik skeptisme profesional dibentuk oleh beberapa faktor, seperti:

Karakteristik yang berhubungan dengan pemeriksaan dan pengujian bukti, terdiri dari questioning mind, suspension on judgement, dan search for knowledge.

a. Questioning Mind

Karakter skeptis seseorang untuk mempertanyakan alasan, penyesuaian, dan pembuktian akan sesuatu.

Karakter ini dibentuk oleh beberapa indikator:

1. Menolak suatu pernyataan atau statement tanpa pembuktian yang jelas.

2. Mengajukan banyak pertanyaan untuk pembuktian akan suatu hal.

b. Suspension on Judgement

Karakter skeptis yang mengindikasikan seseorang butuh waktu lebih lama untuk membuat pertimbangan yang matang, dan menambahkan informasi tambahan untuk mendukung pertimbangan tersebut.

Karakter ini dibentuk oleh beberapa indikator: 1. Membutuhkan informasi yang lebih lama.

2. Membutuhkan waktu yang lama namun matang untuk membuat suatu keputusan.

3. Tidak akan membuat keputusan jika semua informasi belum terungkap.

c. Search for Knowledge

Karakter skeptis seseorang yang didasari oleh rasa ingin tahu yang tinggi. Karakter ini dibentuk oleh beberapa indikator:

1. Berusaha untuk mencari dan menemukan informasi baru

2. Sesuatu yang menyenangkan jika menemukan hal-hal yang baru. 3. Sesuatu yang menyenangkan jika dapat membuktikan sesuatu hal

yang baru.

2. Memahami penyedia informasi (understanding evidence providers)

Karakteristik yang berhubungan dengan pemahaman akan penyedia informasi adalah interpersonal understanding.

a. Interpersonal Understanding

Karakter skeptis seseorang yang dibentuk dari pemahaman tujuan, motivasi, dan integritas dari penyedia informasi.

Karakter ini dibentuk oleh beberapa indikator: 1. Berusaha untuk memahami perilaku orang lain

2. Berusaha untuk memahami alasan mengapa seseorang berperilaku.

3. Mengambil tindakan atas bukti (acting in the evidence)

Karakteristik yang berhubungan dengan pengambilan tindakan atas bukti adalah self confidence dan self determination.

Sikap seseorang untuk percaya diri secara profesional untuk bertindak atas bukti yang sudah dikumpulkan.

Karakter ini dibentuk oleh indikator:

1. Percaya akan kapasitas dan kemampuan diri sendiri.

b. Self Determination

Sikap seseorang untuk menyimpulkan secara objektif atas bukti yang sudah dikumpulkan.

Karakter ini dibentuk oleh beberapa indikator:

1. Tidak langsung menerima atau membenarkan pernyataan dari orang lain.

2. Berusaha untuk mempertimbangkan penjelasan orang lain. 3. Menekankan pada suatu hal yang bersifat tidak konsisten. 4. Tidak mudah untuk dipengaruhi oleh orang lain atau suatu hal.

a. Menelusuri (Tracing)

b. Mencocokkan ke dokumen (Vouching) c. Mengamati (Observing)

d. Melakukan ulang (Reperforming)

e. Teknik audit dengan bantuan computer (Computer-Assisted Audit Techniques)

2.1.4 Hubungan Kompetensi Auditor Dalam Pendeteksian Dan Pembuktian

Kecurangan.

Dalam penelitian Sem Paulus Silalahi (2013) mengemukakan bahwa menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor yang diatur dalam Standar umum pertama (SA seksi 210 dalam SPAP 2001), sedangkan standar umum ketiga (SA seksi 230 dalam SPAP, 2001) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama (due professional care). Kompetensi auditor bisa juga diukur melalui banyaknya ijazah/sertifikat yang dimiliki serta jumlah atau banyaknya keikutsertaan yang bersangkutan dalam pelatihan-pelatihan, seminar atau simposium. Semakin banyak sertifikat yang dimiliki dan semakin sering mengikuti pelatihan atau seminar/simposium diharapkan auditor yang bersangkutan akan semakin cakap dalam melaksanakan auditor.

Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu (Arens dkk., 2008 : 5). Kompetensi dapat dilihat dari berbagai sudut pandang yakni sudut pandang auditor individual, audit tim dan Kantor Akuntan Publik (KAP). Berdasarkan uraian tersebut di atas maka kompetensi dapat dilihat melalui berbagai sudut pandang. Namun dalam penelitian ini akan digunakan kompetensi dari sudut auditor individual, hal ini dikarenakan auditor adalah subyek yang

melakukan audit secara langsung dan berhubungan langsung dalam proses audit sehingga diperlukan kompetensi yang baik untuk menghasilkan audit yang berkualitas.

Dalam Marcellina dan Sugeng (2009) kompetensi, independensi, dan profesionalisme secara signifikan dan positif terhadap kemampuan effict auditor untuk mendeteksi penipuan. Hasil ini juga menunjukkan bahwa tidak ada yang berbeda dari kompetensi, independensi, dan profesionalisme antara auditor independen dan auditor pemerintah terhadap auditor kemampuan untuk mendeteksi kecurangan.

2.1.5 Hubungan Skeptisme Profesional Auditor Dalam Pendeteksian Dan

Pembuktian Kecurangan.

Dalam Standar Profesional Akuntan Publik (IAPI, 2011) menjelaskan skeptisme professional ialah sikap yang selalu mempertanyakan dan melakukan evaluasi bukti audit secara kritis. Salah satu faktor kegagalan audit (audit failure) dalam mendeteksi kecurangan adalah rendahnya skeptisme professional auditor itu sendiri (Suzi Novianty, 2008), hal ini berpengaruh terhadap kemampuan atau kepekaan auditor dalam mendeteksi kecurangan baik potensi maupun tanda yang mengindikasikan adanya kecurangan (fraud) atau kesalahan. Kata profesional dalam skeptisme profesional merujuk pada fakta bahwa auditor telah, dan terus dididik dan dilatih untuk menerapkan keahliannya dalam mengambil keputusan sesuai standar profesionalnya.

Skeptisme profesional sendiri belum memiliki definisi yang pasti, namun dari definisi kata skeptisme dan profesional tersebut, dapat disimpulkan bahwa skeptisme profesional auditor adalah sikap auditor yang selalu meragukan dan mempertanyakan segala sesuatu, dan menilai secara kritis bukti audit serta mengambil keputusan audit berlandaskan keahlian auditing yang dimilikinya. Skeptisme bukan berarti tidak percaya, tapi mencari pembuktian sebelum dapat memercayai suatu pernyataan.

Secara khusus dalam audit, Standar Profesional Akuntan Publik (IAPI, 2011) menjelaskan bahwa skeptisme profesional adalah sikap yang selalu mempertanyakan dan melakukan evaluasi bukti audit secara kritis. Pengertian serupa dipaparkan dalam International Standards on Auditing (IAASB, 2009), skeptisme profesional adalah sikap yang meliputi pikiran yang selalu bertanya-tanya (questioning mind), waspada (alert) terhadap kondisi dan keadaan yang mengindikasikan adanya kemungkinan salah saji material yang disebabkan oleh kesalahan atau kesengajaan (fraud), dan penilaian (assessment) bukti-bukti audit secara kritis.

Konsep skeptisme profesional yang tercermin dalam standar tersebut adalah sikap selalu bertanya-tanya, waspada, dan kritis dalam melaksanakan seluruh proses audit. Untuk menerapkan skeptisme profesional yang efektif, perlu dibentuk persepsi bahwa bahkan sistem pengendalian internal yang paling baik memiliki celah dan memungkinkan terjadinya fraud. Hanya saja, dalam menerapkan skeptisme profesional, auditor tidak boleh mengasumsikan bahwa manajemen klien

melakukan praktik yang bersih, namun tidak juga berprasangka bahwa manajemen klien melakukan fraud.

Sikap skeptisisme auditor diperlukan terutama untuk menjaga citra profesi akuntan publik. Skeptisisme profesional mewajibkan bahwa audit harus dirancang sedemikian rupa agar dapat memberikan keyakinan yang tinggi dan memadai untuk mendeteksi balik kekeliruan maupun kemungkinan terdapat kecurangan yang bersifat material dalam laporan keuangan (Sem Paulus Silalahi, 2013).

Banyak penelitian yang ingin membuktikan hubungan antara skeptisme profesional dengan pendeteksian kecurangan. Dalam hasil penelitian Katty, Martha dan David (2008), peneliti menekankan bahwa auditor yang memiliki sikap skeptisme yang lebih tinggi lebih mudah dalam menganalisa dan mendapatkan bukti serta bisa mendapatkan penjelasan alternatif yang lain dibandingkan dengan auditor yang memiliki sikap skeptisme yang lebih rendah. Peneliti juga menjelaskan bahwa sikap skeptis auditor adalah hal yang melekat dalam diri secara individual. Suzi Novianty (2008) juga menjelaskan bahwa salah satu faktor kegagalan audit (audit failure) dalam mendeteksi kecurangan adalah rendahnya skeptisme professional auditor itu sendiri, hal ini berpengaruh terhadap kemampuan atau kepekaan auditor dalam mendeteksi kecurangan baik potensi maupun tanda yang mengindikasikan adanya kecurangan (fraud) atau kesalahan.

2.1.6 Hubungan Kompetensi Dan Skeptisme Profesional Auditor Dalam

Pendeteksian Dan Pembuktian Kecurangan.

Orang yang melakukan audit ialah orang yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor dan menggunakan kemahiran profesionalitasnya dengan cermat dan seksama, dan untuk prosedur audit dalam menggunakan prosedur analitis yang menjadi salah satu cara prosedur audit yang digunakan dalam mendeteksi kecurangan, pengalaman yang merupakan salah satu indikator kompetensi memiliki pengaruh signifikan terhadap prosedur analitis dalam mendeteksi kecurangan. Suatu pendeteksian diperlukan suatu sikap yang selalu mempertanyakan dan melakukan evaluasi bukti audit secara kritis. Salah satu faktor kegagalan audit (audit failure) adalah rendahnya skeptisme professional auditor itu sendiri, hal ini berpengaruh terhadap kemampuan atau kepekaan auditor dalam mendeteksi kecurangan baik potensi maupun tanda yang mengindikasikan adanya kecurangan (fraud) atau kesalahan. Menurut penulis kompetensi auditor dan sikap skeptisme profesional punya pengaruh signifikan dalam mendeteksi kecurangan dikarenakan semakin kompeten keahlian seorang auditor dan semakin tinggi sikap skeptis yang profesional maka prosedur yang digunakan akan semakin efektif, dan mendeteksi kecurangan dapat dilakukan dengan prosedur yang ada.

Keahlian teknis merupakan kemampuan mendasar seorang berupa pengetahuan prosedural dan kemampuan klerikal lainnya dalam lingkup akuntansi secara umum dan auditing. Keahlian non teknis merupakan kemampuan auditor yang ditentukan oleh faktor personal dan pengalaman. Keahlian non teknis yang dibutuhkan seorang auditor adalah: secara personal, auditor harus memiliki rasa

percaya diri, tanggung jawab, ketekunan, ulet, enerjik, cerdik, kreatif, mampu beradaptasi, jujur, dan cekatan.

Potensi menemukan fraud bergantung kepada waktu dan keahlian yang digunakan. Auditing (ISA 240, 12-14) mengungkapkan bahwa. Auditor menerapkan sikap skeptisme professional pada saat mengajukan pertanyaan dan menjalankan prosedur audit, dengan tidak cepat puas dengan bukti audit yang kurang persuasif yang hanya didasarkan pada kepercayaan bahwa manajemen dan pihak terkait bersikap jujur dan mempunyai integritas.

2.2 Penelitian Sebelumnya

Tabel 2.1

Tinjauan Penelitian Sebelumnya

NO PENELITI JUDUL HASIL

1 Marcellina Widiyastuti, Sugeng Pamudji (2009) Pengaruh Kompetensi, Independensi, Dan Profesionalisme Terhadap Kemampuan Auditor Dalam Mendeteksi Kecurangan (Fraud)

Hasil penelitian menunjukkan bahwa kompetensi, independensi, dan profesionalisme secara signifikan dan positif

terhadap kemampuan effict auditor untuk mendeteksi penipuan. Hasil ini juga menunjukkan bahwa tidak ada yang berbeda

dari kompetensi, independensi, dan profesionalisme antara auditor independen dan auditor pemerintah terhadap

auditor kemampuan untuk mendeteksi kecurangan. Penelitian masa depan diharapkan dapat memperluas cakupan wilayah survei, variabel objek penelitian,

dan tidak menyebarkan questionnairs di masa audit. 2 Nyoman Adnyani, Anantawikr ama Tungga Atmadja, Nyoman Pengaruh Skeptisme Profesional Auditor, Independensi, Dan Pengalaman Auditor Terhadap Tanggungjawab

Hasil penelitian ini menunjukkan bahwa: skeptisme profesional berpengaruh signifikan terhadap tanggungjawab auditor,

independensi berpengaruh signifikan terhadap tanggungjawab auditor, pengalaman auditor berpengaruh signifikan terhadap tanggungjawab auditor, skeptisme

NO PENELITI JUDUL HASIL Trisna Herawati (2014) Auditor Dalam Mendeteksi Kecurangan Dan Kekeliruan Laporan Keuangan

profesional auditor, independensi, pengalaman auditor berpengaruh secara simultan terhadap tanggungjawab auditor.

3 Sem Paulus Silalahi (2013) Pengaruh Etika, Kompetensi, Pengalaman Audit

Dan Situasi Audit Terhadap Skeptisme

Profesional Auditor

Skeptisisme perlu diperhatikan oleh auditor profesional agar hasil pemeriksaan laporan keuangan dapat dipercaya oleh orang yang

membutuhkan laporan tersebut. Dalam praktik auditing yang dilakukan oleh akuntan publik, sebagian masyarakat masih

meragukan tingkat skeptis yang dimiliki oleh auditor sehingga berdampak pada

keragu-raguan. Hasil penelitian ini menyimpulkan bahwa etika berpengaruh signifikan terhadap skeptisisme profesional auditor, kompetensi berpengaruh signifikan terhadap skeptisisme profesional auditor, pengalaman berpengaruh signifikan terhadap

skeptisisme profesional auditor, situasi audit berpengaruh signifikan terhadap skeptisisme

profesional auditor. 4 Suzi Novianty (2008) Skeptisme Profesional auditor dalam mendeteksi kecurangan

Profesionalism skepticsm is an attiude that includes a questioning mind and critical

assessment of audit evidence. Auditors should maintain a certain level of professional skepticism in detecting

financial statement fraud since the perpetrators conceal the resulting

irreguralities. 5 Kathy Hurtt, Martha Eining and R. David Plumlee (2008) An Experimental Examination Of Professional Skepticism

Professional skepticism is an important concept in audit practice as evidenced by its

prominence throughout auditing standards. Several empirical studies that explore whether auditors exhibit skeptical behavior when the audit circumstances warrant do not

find a clear link between professional skepticism and behaviors. We explore whether viewing professional skepticism as a

trait rather than strictly as a response to audit circumstances provides a clearer link

between professional skepticism and auditors’ behaviors. Using a scale developed

specifically to measure an auditor’s professional skepticism level, we examine its

impact on two behaviors; evidence assessment and generation of alternatives. In

NO PENELITI JUDUL HASIL

skeptical auditors engage in moderately more behaviors under ordinary audit circumstance and react to skepticism-inducing conditions by generally increasing

their behaviors more than less skeptical auditors. Overall we conclude that auditors with higher levels of professional skepticism

behave systematically differently than less skeptical auditors

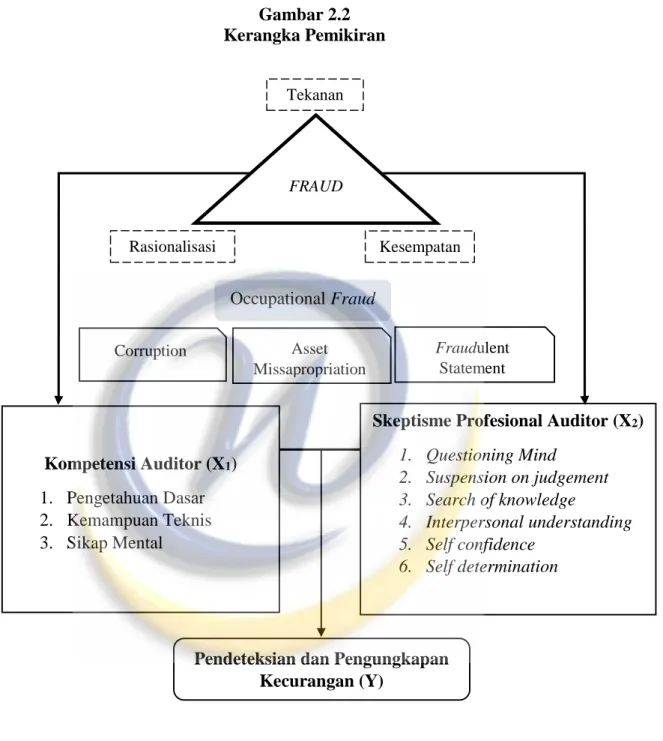

2.3 Kerangka Pemikiran

Mengapa manusia melakukan fraud? atau lebih khususnya tindak korupsi. Dalam konteks keseharian, mengapa pejabat penting dengan kedudukan dan penghasilan yang tinggi, termasuk guru besar, pemerintah dengan jabatan tinggi, dan organisasi maupun badan yang mempunyai misi memberantas korupsi malah terlibat dalam hal ini. Jawaban sederhana berkisar dari individu dan organisasi pelaku kecurangan, yaitu Greed (Keserakahan) dan Need (Kebutuhan), serta Opportunity (Kesempatan) dan Exposure (Pengungkapan), serta faktor pendukung terjadinya fraud itu sendiri (fraud triangle). (Tuanakotta, 2007)

Audit Investigatif salah satu cara yang digunakan oleh auditor untuk mendeteksi kecurangan dan memeriksa kembali khususnya laporan keuangan yang kemungkinan sedang atau sudah terjadi menggunakan keahlian tertentu dari seorang auditor. (Association of Certified Fraud Examiners). Investigasi secara sederhana dapat didefinisikan sebagai upaya pembuktian. Umumnya pembuktian ini berakhir di pengadilan dan ketentuan hukum (acara) yang berlaku. (Tuanakotta, 2011).

Seorang auditor dalam melakukan audit dalam kecurangan harus memiliki kemampuan yang lebih dalam menganalisa suatu permasalahan untuk mendeteksi adanya kemungkinan fraud atau tidak. Salah satu kemampuan bersikap auditor ialah skeptis terhadap berbagai hal yang ada disekitarnya, namun skeptis yang dimaksud adalah sikap yang profesional atas temuan dan bukti tertentu. Salah satu faktor kegagalan audit (audit failure) dalam mendeteksi kecurangan adalah rendahnya skeptisme professional auditor itu sendiri, hal ini berpengaruh terhadap kemampuan atau kepekaan auditor dalam mendeteksi kecurangan baik potensi maupun tanda yang mengindikasikan adanya kecurangan (fraud) atau kesalahan. (Suzi Novianty, 2008)

Seorang auditor juga harus memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor dan menggunakan kemahiran profesionalitasnya dengan cermat dan seksama. Dalam SAS No. 82 dijelaskan tanggung jawab auditor dalam menemukan dan melaporkan kecurangan, guna memperoleh kepastian bahwa laporan keuangan telah bebas dari salah saji yang disebabkan kekeliruan atau kecurangan. Kompetensi auditor dinilai salah satu indikator penting dalam melakukan suatu prosedur audit (Marcellina Widiyastuti, Sugeng Pamudji, 2009)

Berdasarkan uraian di atas, maka kerangka pemikiran penelitian dapat digambarkan sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Gambar 2.3

Paradigma Konseptual Penelitian

FRAUD Tekanan Rasionalisasi Kesempatan Occupational Fraud Corruption Asset Missapropriation Fraudulent Statement Kompetensi Auditor (X1) 1. Pengetahuan Dasar 2. Kemampuan Teknis 3. Sikap Mental

Skeptisme Profesional Auditor (X2)

1. Questioning Mind 2. Suspension on judgement 3. Search of knowledge 4. Interpersonal understanding 5. Self confidence 6. Self determination

Pendeteksian dan Pengungkapan Kecurangan (Y)

H1

H2 Kompetensi Auditor (X1)

Skeptisme Profesional Auditor (X2)

Pendeteksian dan Pengungkapan Kecurangan (Y)

2.4 Hipotesis Penelitian

Berdasarkan landasan teori, penelitian terdahulu dan kerangka pemikiran yang telah dijelaskan, maka penulis mengajukan hipotesis penelitian sebagai berikut:

Secara Parsial:

Ha1 : Terdapat pengaruh kompetensi auditor dalam pendeteksian dan pengungkapan kecurangan (fraud).

Ho1 : Tidak Terdapat pengaruh kompetensi auditor dalam pendeteksian dan pengungkapan kecurangan (fraud).

Ha2 : Terdapat pengaruh skeptisme profesional auditor dalam pendeteksian dan pengungkapan kecurangan (fraud).

Ho2 : Tidak terdapat pengaruh skeptisme profesional auditor dalam pendeteksian dan pengungkapan kecurangan (fraud).

Secara Simultan:

Ha3 : Terdapat pengaruh kompetensi, skeptisme profesional auditor secara simultan dalam pendeteksian dan pengungkapan kecurangan (fraud).

Ho3 : Tidak terdapat pengaruh kompetensi, skeptisme profesional auditor secara simultan dalam pendeteksian dan pengungkapan kecurangan (fraud).