ANALISIS PENGARUH PEMBERIAN KREDIT, KREDIT BERMASALAH,

PERPUTARAN KAS , VOLUME PENJUALAN, PROFIT MARGIN DAN

STRUKTUR FINANSIAL TERHADAP RENTABILITAS EKONOMI PADA

LEMBAGA PERKREDITAN DESA (LPD) DI KECAMATAN TEJAKULA

PERIODE 2010-2013

Putu Agus Pramurti Surya Dinata

[1], Ni Kadek Sinarwati

[1], I Gusti Ayu Purnamawati

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{

[email protected]

,

[email protected]

,

[email protected]

} @undiksha.ac.id.

Abstrak

Rentabilitas Ekonomi adalah cara untuk mengukur kemampuan suatu perusahaan untuk menghasilkan laba usaha dengan modal yang dimiliki baik itu modal asing maupun modal sendiri. Untuk menghasilkan peningkatan laba, LPD harus mampu mengatur dan mengelola pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial.

Tujuan penelitian ini untuk mengetahui pengaruh pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial terhadap rentabilitas ekonomi. Populasi yang digunakan dalam penelitian ini adalah LPD di Kecamatan Tejakula. Jumlah sampel penelitian ini adalah 9 LPD diantaranya LPD Desa Bangkah, Les Penuktukan, Madenan, Ngis, Pacung, Sambirenteng, Sangambu, Sembiran, dan Tejakula. Jenis data penelitian ini adalah kuantitatif. Sumber data yang digunakan adalah data sekunder. Metode pengumpulan data menggunakan metode dokumentasi, dengan teknik analisis data regresi linier berganda berbantuan program SPSS versi 19.

Hasil penelitian menunjukkan bahwa secara parsial pemberian kredit tidak berpengaruh terhadap rentabilitas ekonomi, kredit bermasalah berpengaruh negatif terhadap rentabilitas ekonomi, perputaran kas tidak berpengaruh terhadap rentabilitas ekonomi, volume penjualan berpengaruh negatif terhadap rentabilitas ekonomi, profit margin berpengaruh positif terhadap rentabilitas ekonomi, dan struktur finansial berpengaruh positif terhadap rentabilitas ekonomi. Secara simultan pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial berpengaruh positif terhadap rentabilitas ekonomi

Kata Kunci: Pemberian Kredit, Kredit Bermasalah, Perputaran Kas, Volume Penjualan, Profit Margin, Struktur Finansial, dan Rentabilitas Ekonomi.

.

Abstract

Economic return on equity is a way to measure ability of a corporation to produce profit using capitals, both other’s capital and its own capital. To increase the profit, LPD has to be able to regulate and manage loans, nonperforming loans, cash-flow, sale volume, profit margin, and financial structure.

This study was aimed at finding out the effect of loan, nonperforming loan, cash-flow, profit margin, and financial structure on economic return of equity. The population consisted of LPDs in Tejakula district. The number of sample was 9 LPDs which, among others, were LPDs in Bangkah, Les Penuktukan, Madenan, Ngis, Pacung, Sambirenteng, Sangambu, Sembiran, and Tejakula villages. The study used quantitative data from secondary sources. The data were collected through documentation and analyzed by using multiple linear regression analysis aided by SPSS version 19 program.

The results showed that partially, loan does not have an effect on economic return of equity, nonperforming loan has a negative effect on economic return of equity, cash flow does not have an effect on economic return on equity, sale volume has a negative effect on economic return on equity, profit margin has a positive effect on economic return on equity, and financial structure has a positive effect on economic return on equity. Simultaneously, loan, nonperforming loan, cash flow, profit margin, and financial structure have positive effect on economic return on equity.

Keywords: loan, nonperforming loan, cash flow, sale volume, profit margin, financial structure, and economic return on equity

PENDAHULUAN

Daerah Bali sangat terkenal dengan adat istiadatnya dimana di dalam desa pakraman desa diberikan hak otonom untuk

mengatur kehidupan sosial ekonomi

termasuk mengatur pengelolaan kekayaan

desa adatnya. Sehingga, dengan

diberikannya hak otonomi daerah, daerah pedesaan berlomba-lomba meningkatkan ekonomi desanya dengan membangun suatu usaha.

Untuk mengantisipasi hambatan

tersebut dan untuk memanfaatkan potensi yang ada pada masyarakat pedesaan, maka Pemerintah Provinsi Bali melalui Surat Keputusan Gubernur Bali Nomor 972 Tahun 1984 mengembangkan Lembaga Perkreditan Desa (LPD) yaitu sebuah lembaga keuangan di Provinsi Bali dengan harapan LPD mampu untuk mempercepat laju pembangunan ekonomi di pedesanan (Wati dan Sutama,2013).

LPD dalam operasinya memiliki tujuan

yaitu tujuan jangka pendek adalah

memperoleh laba yang maksimal dan

tujuan jangka panjang adalah

mempertahankan kontinuitas usaha.

Efisiensi suatu LPD dapat dinilai dari rentabilitasnya yaitu kemampuan untuk menghasilkan laba dari modal yang dimiliki

(Wati dan Sutama,2013). Untuk

meningkatkan rentabilitas ekonomi, LPD harus mampu mengatur pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial.

Pemberian kredit merupakan usaha pokok LPD karena dengan melakukan kegiatan pemberian kredit maka LPD akan memperoleh keuntungan berupa bunga kredit yang merupakan sumber laba LPD.

Menurut SE No. 6 /23/ DPNP tanggal 31 Mei 2004 dalam Rosmiyanti (2013) kedit bermasalah adalah perbandingan antara jumlah kredit kurang lancar, kredit yang diragukan dan kredit macet dengan total kredit.

Menurut Menuh (2008) dalam

Agustini, Bagia, dan Yudiaatmaja (2014)

menyatakan bahwa perputaran kas

merupakan periode berputarnya kas yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi likuiditasnya.

Volume Penjualan menurut John

Downes dan Jordan Elliot Goodman yang

diterjemahkan oleh Susanto Budidharmo (2000:646) dalam Sumayah (2011:13)

adalah penjualan yang didapat dari

komoditas yang diperdagangkan dalam suatu masa tertentu. Penjualan yang dimaksud dalam LPD adalah pendapatan dari LPD yang terdiri dari pendapatan bunga dan pendapatan lain-lain yang berasal dari jasa yang diberikan oleh LPD seperti jasa dalam pembayaran listrik, air, pulsa elektrik dan kredit motor (Wati dan Sutama,2013).

Menurut Daljono (2008) dan

Puspitaningtyas Endah (2008) dalam

Sulastri (2009) Profit Margin

mengidentifikasikan kemampuan suatu

badan usaha untuk menghasilakan laba pada tingkat penjualan tertentu dan juga

menilai kemampuan manajemen

perusahaan untuk mengontrol berbagai pengeluaran yang langsung digunakan dalam menghasilkan penjualan.

Menurut Agus Sartono (2001:225) dalam Jati dan Wiryanti (2012) struktur keuangan atau struktur finansial merupakan

perimbangan antara total hutang dengan modal sendiri.

Sedangkan Riyanto (2001:37) dalam

Astini, Cipta, dan Suwendra (2014)

menyatakan Rentabilitas Ekonomis adalah kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba usaha.

Berdasarkan uraian diatas maka dapat ditarik rumusan masalah sebagai berikut: (1) apakah pemberian kredit berpengaruh positif terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode 2010-2013, (2) apakah kredit bermasalah berpengaruh negatif terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode

2010-2013, (3) apakah perputaran kas

berpengaruh positif terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode 2010-2013, (4) apakah

volume penjualan berpengaruh positif

terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode 2010-2013, (5) apakah profit margin berpengaruh positif terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode

2010-2013, (6) apakah struktur finansial

berpengaruh positif terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode 2010-2013, dan (7) apakah

pemberian kredit, kredit bermasalah,

perputaran kas, volume penjualan, profit

margin, dan struktur finansial berpengaruh

secara bersama-sama terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula selama periode 2010-2013.

Untuk menjawab permasalahan

tersebut, tujuan dari penelitian ini adalah untuk membuktikan apakah pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial berpengaruh terhadap rentabilitas ekonomi di LPD Kecamatan Tejakula.

Hasil penelitian ini nantinya akan memberikan manfaat baik secara teoritis maupun praktis. Adapun manfaat teoritis dari penelitian ini adalah secara umum temuan penelitian ini diharapkan dapat memberikan wawasan baru bagi dunia

akuntansi, serta memperkaya hasil

penelitian tentang analisis pengaruh

pemberian kredit, kredit bermasalah,

perputaran kas, volume penjualan, profit

margin, dan struktur finansial terhadap

rentabilitas ekonomi. Dan manfaat praktis dari penelitian ini adalah hasil penelitian ini diharapkan bisa memberikan sumbangan pemikiran bagi pihak yang berkepentingan dalam hal ini LPD Di Kecamatan Tejakula untuk mengetahui apakah pemberian kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin, dan struktur finansial berpengaruh terhadap rentabilitas ekonomi.

METODE

Penelitian ini dilakukan di Lembaga Perkreditan Desa (LPD) di Kecamatan Tejakula, Kabupaten Buleleng. Subjek penelitian ini adalah LPD di Kecamatan Tejakula dan objek penelitiannya adalah

pemberian kredit, kredit bermasalah,

perputaran kas, volume penjualan, profit

margin, struktur finansial dan rentabilitas

ekonomi. Populasi yang digunakan dalam penelitian ini adalah seluruh LPD yang ada di Kecamatan Tejakula yang berjumlah 15 LPD. Jumlah sampel penelitian ini adalah 9 LPD diantaranya LPD Desa Bangkah, Les Penuktukan, Madenan, Ngis, Pacung, Sambirenteng, Sangambu, Sembiran, dan Tejakula. Metode pengambilan sampel

yang digunakan adalah Porvosive

Sampling. Porvosive Sampling adalah

teknik pengambilan sampel sumber data dengan pertimbangan tertentu (Sugiyono, 2010:218).

Adapun pertimbangan tersebut adalah (1) Seluruh LPD di Kecamatan Tejakula yang sudah terdaftar di LPLPD Kabupaten Buleleng, (2) Seluruh LPD di Kecamatan Tejakula yang sudah menyetorkan Laporan Keuangan ke LPLPD Kabupaten Buleleng selama periode 2010-2013, dan (3) Seluruh

LPD di Kecamatan Tejakula yang

memberikan kecukupan data bagi peneliti. Jenis data yang digunakan dalam penelitian ini adalah data dokumenter, sedangkan sumber data yang digunakan adalah sumber data sekunder. Untuk metode pengumpulan data dalam penelitian ini mengguanakan metode dokumentasi. Dimana Menurut Sugiyono (2010:240)

Metode Dokumentasi merupakan

pengumpulan data dengan cara mencari data yang diperlukan sesuai dengan

masalah yang akan diteliti pada catatan-catatan atau dokumen yang dipublikasikan maupun yang tidak dipublikasikan. Teknik analisis data penelitian ini menggunakan analisis regresi linier berganda, dengan bantuan program SPSS versi 19.

HASIL DAN PEMBAHASAN

Dalam penelitian ini populasinya adalah LPD di Kecamatan Tejakula yang

berjumlah 15 LPD. Penelitian ini

menggunakan empat tahun pengamatan dari tahun 2010-2013, maka dari itu seharusnya jumlah pengamatan dalam penelitian ini adalah sejumlah 60 data pengamatan, akan tetapi pada tahun 2011

LPD Desa Tembok mengalami

kebangkrutan sehingga tidak beroperasi kembali, kemudian pada tahun 2013 LPD

Desa Keduran juga mengalami

kebangkrutan sehingga tidak beroperasi kembali, dan ada beberapa LPD di

Kecamatan Tejakula yang tidak

memberikan data yang peneliti inginkan, dimana LPD tersebut adalah LPD Desa Bondalem, Desa Gentuh, Desa Gretek, dan Desa Julah sehingga pengamatannya menjadi 36 data pengamatan. Dari hasil

pengujian statistik deskriptif diketahui

bahwa untuk variabel Loan to Deposit Ratio

(LDR) memiliki nilai minimum sebesar 0,47,

nilai maksimum sebesar 7,07 dan mean sebesar 1,9901 sedangkan standar deviasi untuk Loan to Deposit Ratio (LDR) sebesar 1,47403. Hal ini berarti bahwa untuk variabel Loan to Deposit Ratio (LDR) dilihat dari nilai rata-ratanya sebesar 1,9901 mendekati nilai minimumnya sebesar 0,47. Untuk variabel Non Perfoming Loan (NPL) memiliki nilai minimum sebesar 0,00, nilai maksimum sebesar 0,10 dan mean sebesar 0,0293 sedangkan standar deviasi untuk

Non Perfoming Loan (NPL) sebesar

0,02164. Hal ini berarti bahwa untuk variabel Non Perfoming Loan (NPL) dilihat dari nilai rata-ratanya sebesar 0,0293 mendekati nilai minimumnya sebesar 0,00. Untuk variabel Perputaran Kas (TPK) memiliki nilai minimum sebesar 0,56, nilai maksimum sebesar 30,80 dan mean sebesar 7,8513 sedangkan standar deviasi untuk Perputaran Kas (TPK) sebesar 6,26276. Hal ini berarti bahwa untuk

variabel Perputaran Kas (TPK) dilihat dari nilai rata-ratanya sebesar 7,8513 mendekati nilai minimumnya sebesar 0,56. Untuk variabel Volume Penjualan (VP) memiliki

nilai minimum sebesar 14,029, nilai

maksimum sebesar 5,071,290 dan mean sebesar 1,018,194,03 sedangkan standar deviasi untuk Volume Penjualan (VP) sebesar 1,262,014,260. Hal ini berarti bahwa untuk variabel Volume Penjualan (VP) dilihat dari nilai rata-ratanya sebesar 1,018,194,03 mendekati nilai maximumnya sebesar 507,129,0. Untuk variabel Profit

Margin (PM) memiliki nilai minimum

sebesar 0,16, nilai maksimum sebesar 0,54 dan mean sebesar 0,3560 sedangkan standar deviasi untuk Profit Margin (PM) sebesar 0,11320. Hal ini berarti bahwa untuk variabel Profit Margin (PM) dilihat dari nilai rata-ratanya sebesar 0,3560 mendekati nilai maximumnya sebesar 0,54. Untuk variabel Debt to Equity Ratio (DER) memiliki nilai minimum sebesar 0,04, nilai maksimum sebesar 0,23 dan mean sebesar 0,1139 sedangkan standar deviasi untuk

Debt to Equity Ratio (DER) sebesar

0,05577. Hal ini berarti bahwa untuk variabel Debt to Equity Ratio (DER) dilihat dari nilai rata-ratanya sebesar 0,1139 mendekati nilai minimumnya sebesar 0,04. Dan untuk variabel Rentabilitas Ekonomi (RE) memiliki nilai minimum sebesar 0,20, nilai maksimum sebesar 0,59 dan mean sebesar 0,3520 sedangkan standar deviasi untuk Rentabilitas Ekonomi (RE) sebesar 0,10528. Hal ini berarti bahwa untuk variabel Rentabilitas Ekonomi (RE) dilihat dari nilai rata-ratanya sebesar 0,3520 mendekati nilai minimumnya sebesar 0,20.

Uji Normalitas bertujuan untuk

menguji apakah dalam model regresi

variabel bebas dan variabel terikat

mempunyai distribusi normal atau tidak

(Ghozali,2002:74). Untuk mengetahui

distribusi data normal atau tidak dapat dilakukan dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov. Data populasi dikatakan berdistribusi normal jika koefisien Asymp. Sig (2-tailed) lebih besar dari α = 0,05. Berikut ini adalah hasil Uji Normalitas yang dapat dilihat pada tabel 1. berikut ini :

Tabel 1. Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation .05382657

Most Extreme Differences Absolute .110

Positive .110

Negative -.060

Kolmogorov-Smirnov Z .661

Asymp. Sig. (2-tailed) .775

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS 19, 2014

Tabel 2. Hasil Uji Multikolonieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 LDR .740 1.352 NPL .595 1.680 TPK .470 2.127 VP .560 1.787 PM .417 2.399 DER .614 1.629 a. Dependent Variable: RE Sumber : Output SPSS 19, 2014

Berdasarkan tampilan output pada tabel 1. diperoleh nilai Kolmogorov-Smirnov Z sebesar 0.661 dengan probabilitas

signifikan 0.775. Nilai tersebut

menunjukkan bahwa secara statistik

probabilitas signifikansi

Kolmogorov-Smirnov Z lebih besar dari 0,05 atau tidak signifikan, yang berarti data pada penelitian ini berdistribusi normal.

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya kolerasi atar variabel bebas

(independent) (Ghozali,2002,57).

Multikolonieritas dapat juga dilihat dari nilai

tolerance dan lawannya variance inflation factor (VIF). Untuk melihat ada atau

tidaknya multikolonieritas dapat dilihat pada menilai nilai Tolerance kurang dari 0,10 dan

nilai VIF lebih dari 10. Berikut ini adalah

hasil Uji Multikolonieritas yang dapat dilihat pada tabel 2. berikut ini:

Berdasarkan tampilan output pada tabel 2. memberikan hasil bahwa tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 dan tidak ada satu variabel independent yang memiliki nilai VIF lebih dari 10. Jadi dapat

disimpulkan bahwa tidak ada

multikolonieritas antar variabel independent dalam model regresi.

Uji Autokolerasi bertujuan untuk

menguji apakah model regresi linier

terdapat korelasi antara kesalahan

penggangu pada periode t dengan

kesalahan pada periode sebelumnya (t-1)

(Ghozali,2002:61). Metode dalam

mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan melihat nilai Watson (DW). Apabila nilai Durbin-Watson (DW) lebih besar dari nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 36 (n) dan jumlah variabel

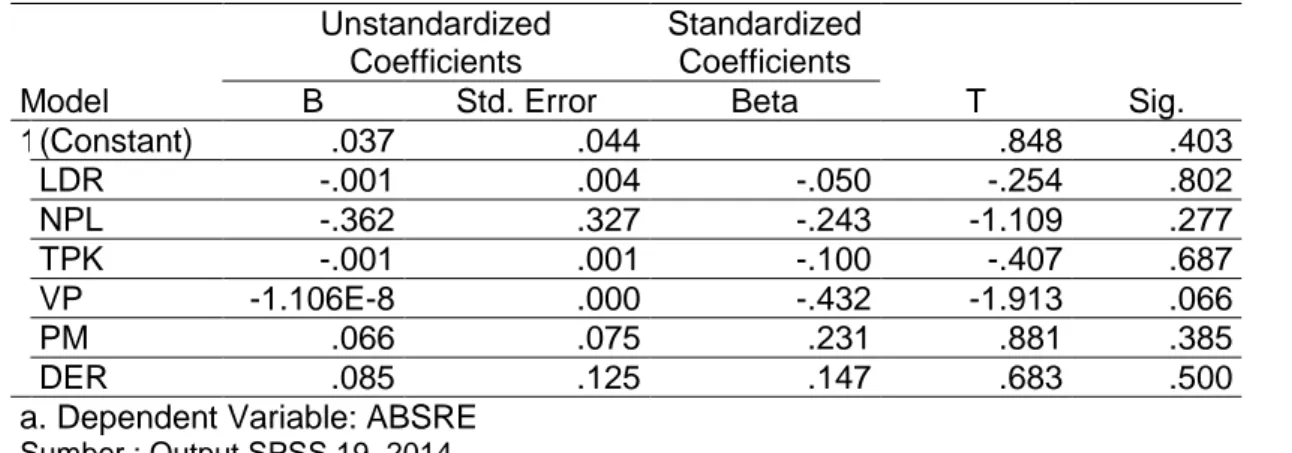

Tabel 4. Hasil Uji Heteroskedastisitas dengan Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .037 .044 .848 .403 LDR -.001 .004 -.050 -.254 .802 NPL -.362 .327 -.243 -1.109 .277 TPK -.001 .001 -.100 -.407 .687 VP -1.106E-8 .000 -.432 -1.913 .066 PM .066 .075 .231 .881 .385 DER .085 .125 .147 .683 .500

a. Dependent Variable: ABSRE

Sumber : Output SPSS 19, 2014

Tabel 3. Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .859a .739 .685 .05913 2.298

a. Predictors: (Constant), DER, TPK, LDR, NPL, VP, PM b. Dependent Variable: RE

Sumber : Output SPSS 19, 2014

independent 6 (k=6) maka dapat dikatakan tidak ada autokorelasi. Berikut ini adalah hasil Uji Autokorelasi yang dapat dilihat pada tabel 3. berikut ini :

Berdasarkan tampilan output pada tabel 3. hasil nilai DW sebesar 2.298, kemudian bandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel 36 (n) dan jumlah variabel independent 6 (k=6), maka di tabel Durbin

Watson akan didapatkan nilai (dl) sebesar 1,114 dan (du) sebesar 1,877. Dari nilai tersebut, nilai 4-du (4- 1,877) = 2,123 dan 4-dl (4-1,114) = 2,886. Model regresi terbebas dari autokorelasi dengan nilai Durbin-Watson sebesar 2,298 yang berada di sekitaran du dan 4-du. Oleh karena nilai DW 2.298 lebih besar dari batas atas (du) 1.88 dan kurang dari 4- 1.88 (4 – du), maka dapat disimpulkan kita tidak bisa menolak

H0 yang menyatakan bahwa tidak ada

autokorelasi atau dapat disimpulkan tidak terdapat autokorelasi.

Uji heteroskedastisitas bertujuan

untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari satu

pengamatan kepengamatan yang lain

(Ghozali,2002). Untuk mendeteksi ada atau

tidaknya heteroskedastisitas dapat

dilakukan dengan Uji Glejser dengan dasar analisis jika Asymp. Sig (p value) > 0.05, artinya pada model regresi tidak terdapat heteroskedastisitas. Berikut ini adalah hasil Uji Heteroskedastisitas melalui Uji Glejser yang dapat dilihat pada tabel 4. berikut ini:

Berdasarkan tampilan output pada tabel 4. dapat diketahui bahwa semua variabel memiliki nilai Asymp. Sig (p value)> 0,05, artinya pada model regresi tidak terdapat heteroskedastisitas.

Sebelum menguji hipótesis maka terlebih dahulu uji kelayakan model (model

fit) yang dilakukan dengan uji F. Jika hasil

dari uji F adalah signifikan, maka artinya model yang digunakan dianggap layak uji

sehingga pembuktian hipótesis dapat

dilanjutkan. Dari tabel dapat dilihat nilai signifikansi anova < 0,05 yaitu 0,000< 0,05, maka model ini layak atau fit. Berikut akan

Tabel 6. Hasil Uji Signifikan Parameter Individual dengan taraf nyata (α) = 5% , (α/2) = 2,5% dan df (n-k)

Variabel Thitung Ttabel Hasil t-test Hasil Hipotesis Pengaruh

Variabel X1 = LDR 1,241 2,042 Thitung (1,241) < ttabel (2,042) H0 diterima dan H1 ditolak Tidak Signifikan X2 = NPL -2,948 2,042 Thitung (-2,948) > ttabel (2,042) H0 ditolak dan H2 diterima Signifikan X3 = TPK 0,783 2,042 Thitung(0,783) < ttabel (2,042) H0 diterima dan H3 ditolak Tidak Signifikan X4 = VP -2,110 2,042 Thitung(-2,110) > ttabel (2,042) H0 ditolak dan H4 diterima Signifikan X5 = PM 7,052 2,042 Thitung (7,052) > ttabel (2,042) H0 ditolak dan H5 diterima Signifikan X6 = DER 4,811 2,042 Thitung (4,811) > ttabel (2,042) H0 ditolak dan H6 diterima Signifikan

Sumber : Data Diolah

Tabel 5. Hasil Uji Signifikan Simultan

ANOVAb

Model Sum of Squares Df

Mean

Square F Sig.

1 Regression .287 6 .048 13.657 .000a

Residual .101 29 .003

Total .388 35

a. Predictors: (Constant), DER, TPK, LDR, NPL, VP, PM b. Dependent Variable: RE

Sumber : Output SPSS 19, 2014

diperlihatkan nilai signifikansi anova pada tabel 5 berikut ini :

Berdasarkan tampilan output pada tabel 5. model dianggap layak uji dan pembuktian hipotesis dapat dilanjutkan. Setelah itu akan dilanjutkan pengujian

terhadap hipótesis untuk mengetahui

berpengaruh serempak atau tidak variabel bebas terhadap variabel terikat. Dalam

pengujian ini digunakan Ftabel dengan taraf

nyata (α) =5% ; df = (k-1) ; (n-k) = (6-1);

(36-6) = 5; 30, sehingga diperoleh nilai Ftabel

sebesar 2,534, sedangkan untuk

menentukan besarnya Fhitung diperoleh

dengan mempergunakan bantuan SPSS

Versi 19.0. Dari Tabel 5. dapat dilihat

besarnya Fhitung adalah 13,657. Oleh karena

Fhitung (13.657) > Ftabel (2,534), maka H0

ditolak dan H7 diterima yaitu Pemberian

Kredit, Kredit Bermasalah, Perputaran Kas,

Volume Penjualan, Profit Margin dan

Struktur Finansial secara simultan

(serempak) berpengaruh signifikan

terhadap Rentabilitas Ekonomi pada

Lembaga Perkreditan Desa (LPD) di Kecamatan Tejakula periode 2010-2013.

Setelah melakukan Uji F, kemudian

dilanjutkan dengan melakukan Uji t.

Pengujian ini dilakukan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel bebas secara individual terhadap variabel terikat (Ghozali,2002:84 dalam Wati dan Sutama,2013). Berikut ini adalah hasil Uji t yang dapat dilihat pada tabel 6. berikut ini :

Berdasarkan tampilan pada tabel 6. dapat dilihat bahwa variabel Non Perfoming

Loan (NPL), Volume Penjualan (VP), Profit Margin (PM), dan Debt to Equity Ratio (DER) secara parsial berpengaruh terhadap

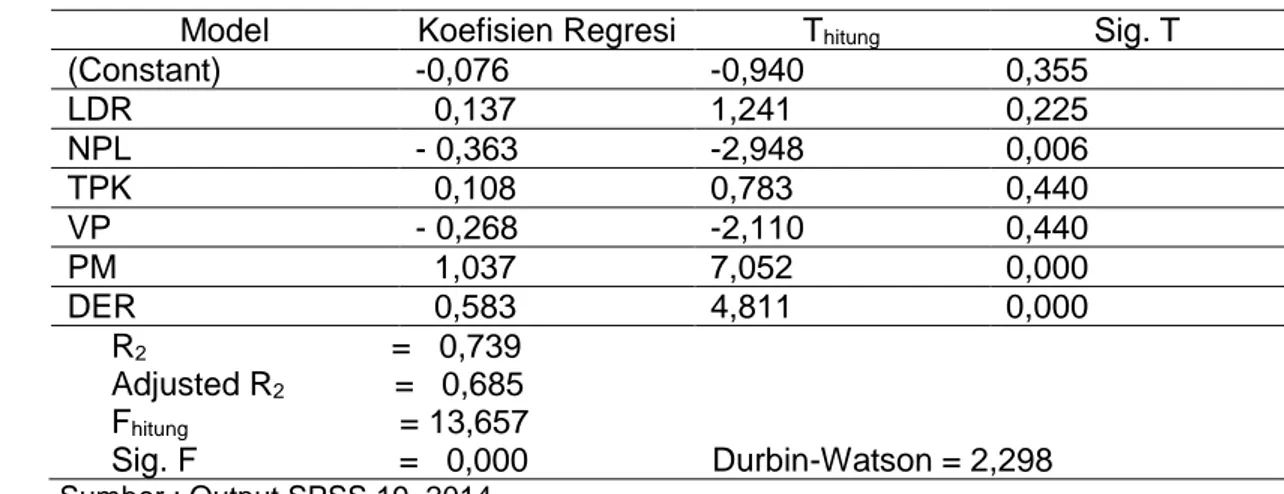

Tabel 7. Hasil Analisis Regresi Linear Berganda

Model Koefisien Regresi Thitung Sig. T

(Constant) -0,076 -0,940 0,355 LDR 0,137 1,241 0,225 NPL - 0,363 -2,948 0,006 TPK 0,108 0,783 0,440 VP - 0,268 -2,110 0,440 PM 1,037 7,052 0,000 DER 0,583 4,811 0,000 R2 = 0,739 Adjusted R2 = 0,685 Fhitung = 13,657 Sig. F = 0,000 Durbin-Watson = 2,298 Sumber : Output SPSS 19, 2014

Rentabilitas Ekonomi (RE) pada Lembaga Perkreditan Desa (LPD) di Kecamatan Tejakula selama periode 2010 - 2013. Sedangkan untuk variabel Loan to Deposit

Ratio (LDR) dan Perputaran Kas (TPK)

secara parsial tidak berpengaruh terhadap Rentabilitas Ekonomi (RE) pada Lembaga Perkreditan Desa (LPD) di Kecamatan Tejakula selama periode 2010 – 2013. Analisis Regresi berganda bertujuan

untuk memprediksi besar variabel terikat dengan mengunakan data variabel bebas

yang telah diketahui besarnya

(Santoso,2002:163). Analisis ini digunakan untuk menganalisa kontribusi Pemberian Kredit, Kredit Bermasalah, Perputaran Kas, Volume Penjualan, Profit Margin, dan Struktur Finansial sebagai variabel bebas terhadap Rentabilitas Ekonomi sebagai variabel terikat. Berikut ini adalah hasil dari analisis regresi linear berganda yang dapat dilihat pada tabel 7. berikut ini:

Berdasarkan tampilan pada tabel 7. dari hasil analisis regresi dapat disusun persamaan regresi sebagai berikut: Y= -0,076 + 0,137LDR - 0,363NPL+ 0,108TPK – 0,268VP + 1,037PM + 0,583DER

Arti dari koefisien regresi di atas adalah:

α = Nilai konstanta sebesar -0,076 artinya, bila nilai Pemberian Kredit (LDR)

X1, Kredit Bermasalah (NPL) X2 ,

Perputaran Kas (TPK) X3, Volume

Penjualan (VP) X4, Frofit Margin (PM) X5,

dan Struktur Finansial (DER) X6 sama

dengan nol, maka nilai Rentabilitas

ekonomi (RE) Y adalah sebesar -0,076 persen.

β1 = 0,137 artinya, apabila Pemberian

Kredit (LDR) X1 bertambah 1 persen, maka

Rentabilitas Ekonomi (RE) Y akan

meningkat sebesar 0,137 persen, dengan asumsi variabel lain konstan.

β2 = -0,363 artinya, apabila Kredit

Bermasalah (NPL) X2 berkurang 1 persen,

maka Rentabilitas Ekonomi (RE) Y akan menurun sebesar -0,363 persen, dengan asumsi variabel lain konstan.

β3 = 0,108 artinya, apabila Perputaran

Kas (TPK) X3 bertambah 1 kali, maka

Rentabilitas Ekonomi (RE) Y akan

meningkat sebesar 0,108 kali, dengan asumsi variabel lain konstan.

β4 = -0,268 artinya, apabila Volume

Penjualan (VP) X4 berkurang 1 persen,

maka Rentabilitas Ekonomi (RE) Y menurun sebesar -0,268 persen, dengan asumsi variabel lain konstan.

β5 = 1,037 artinya, apabila Profit

Margin (PM) X5 bertambah 1 persen, maka

Rentabilitas Ekonomi (RE) Y akan

meningkat sebesar 1,037 persen, dengan asumsi variabel lain konstan.

β6 = 0,583 artinya, apabila Struktur

Finansial (DER) X6 bertambah 1 persen,

maka Rentabilitas Ekonomi (RE) Y akan meningkat sebesar 0,583 persen, dengan asumsi variabel lain konstan.

Analisis korelasi (R) digunakan untuk mengetahui apakah diantara 2 variabel terdapat hubungan dan jika ada hubungan, bagaimana arah hubungan dan seberapa

Tabel 8. Koefisien Determinasi (R2) Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .859a .739 .685 .05913

a. Predictors: (Constant), DER, TPK, LDR, NPL, VP, PM

Sumber : Output SPSS 19, 2014

(Santoso,2002:149-152). Koefisien

Determinasi (R2) dilakukan untuk mengukur

seberapa jauh kemampuan model dalam

menerangkan variabel dependen

(Ghozali,2002:45). Berikut ini adalah hasil

dari uji koefisien determinasi (R2) yang

dapat dilihat pada tabel 8. berikut ini :

Berdasarkan tampilan output pada tabel 8. terlihat bahwa nilai Adjusted R Square sebesar 0,685. Hasil ini berarti

sebesar 68,5 % variabel dependen

(Rentabilitas Ekonomi) bisa dipengaruhi

oleh variabel independen (Pemberian

Kredit, Kredit Bermasalah, Perputaran Kas, Volume Penjualan, Profit Margin, dan Struktur Finansial). Sedangkan sisanya 31,5 % (100%-68,5%) dipengaruhi oleh

faktor – faktor lain, dimana faktor – faktor

tersebut diantaranya adalah jumlah tenaga kerja dan jumlah nasabah.

Pengaruh Pemberian Kredit Terhadap Rentabilitas Ekonomi

Pengaruh loan to deposit ratio (LDR)

terhadap rentabilitas ekonomi (RE)

menunjukkan bahwa secara parsial loan to

deposit ratio (LDR) tidak berpengaruh

terhadap rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode

2010 - 2013. Dimana hal tersebut

ditunjukkan pada tabel 6. dimana nilai dari thitung (1,241) < ttabel (2,042) yang berarti H0

diterima dan H1 ditolak, dimana dinyatakan

dengan tidak berpengaruh positif.

Hasil penelitian ini berbeda dengan penelitian yang dilakukan Wati dan Sutama pada tahun 2013 dimana penelitiannya memberikan hasil bahwa tingkat kredit yang disalurkan berpengaruh signifikan terhadap rentabilitas ekonomi (RE) pada LPD di kota

denpasar selama periode 2010 – 2011,

yang menyatakan signifikan positif. Akan tetapi hasil penelitian ini mendukung

penelitian yang dilakukan oleh Rosidah dan

Muflihah pada tahun 2009 dimana

penelitiannya memberikan hasil bahwa

penyaluran kredit secara parsial

berpengaruh tidak signifikan terhadap

rentabilitas pada BPR BKPD Kawalu Tasikmalaya.

Pengaruh Kredit Bermasalah Terhadap Rentabilitas Ekonomi

Pengaruh non perfoming loan (NPL)

terhadap rentabilitas ekonomi (RE)

menunjukkan bahwa secara parsial non

perfoming loan (NPL) berpengaruh

terhadap rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode

2010 - 2013. Dimana hal tersebut

ditunjukkan pada tabel 6. dimana nilai dari thitung (-2,948) > ttabel (2,042) yang berarti H0

ditolak dan H2 diterima dimana dinyatakan

dengan berpengaruh negatif.

Hasil penelitian ini mendukung

penelitian yang dilakukan oleh Fitriana pada

tahun 2012 dimana penelitiannya

memberikan hasil bahwa resiko kredit/

kredit bermasalah secara parsial

berpengaruh signifikan terhadap

rentabilitas.

Pengaruh Perputaran Kas Terhadap Rentabilitas Ekonomi

Pengaruh perputaran kas (TPK)

terhadap rentabilitas ekonomi (RE)

menunjukkan bahwa secara parsial

perputaran kas tidak berpengaruh terhadap rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode 2010-2013. Dimana hal tersebut ditunjukkan

pada tabel 6. dimana nilai dari thitung (0,783)

< ttabel (2,042) yang berarti H0 diterima dan

H3 ditolak dimana dinyatakan dengan tidak

berpengaruh positif.

Hasil penelitian ini berbeda dengan penelitian yang dilakukan dilakukan Wati

dan Sutama pada tahun 2013 dimana penelitiannya memberikan hasil bahwa

tingkat perputaran kas berpengaruh

signifikan terhadap rentabilitas ekonomis pada LPD di Kota Denpasar selama periode 2010–2011, yang menyatakan signifikan positif. Akan tetapi hasil penelitian ini mendukung penelitian yang dilakukan oleh Putra dan Wirajaya pada tahun 2013 dimana penelitian ini memberikan hasil

bahwa tingkat perputaran kas tidak

berpengaruh signifikan pada profitabilitas LPD di Kecamatan Ubud. Dalam penelitian ini rasio profitabilitas sama halnya dengan rasio rentabilitas ekonomi.

Pengaruh Volume Penjualan Terhadap Rentabilitas Ekonomi

Pengaruh volume penjualan (VP)

terhadap rentabilitas ekonomi (RE)

menunjukkan bahwa secara parsial volume penjualan (VP) berpengaruh terhadap rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode 2010 - 2013. Dimana hal tersebut ditunjukkan pada tabel 6. dimana nilai dari thitung

(-2,110) > ttabel (2,042) yang berarti H0 ditolak

dan H4 diterima dimana dinyatakan dengan

berpengaruh negatif.

Hasil penelitian ini mendukung

penelitian yang dilakukan oleh Sumayah pada tahun 2011 dimana penelitiannya memberikan hasil bahwa secara parsial volume penjualan berpengaruh signifikan terhadap laba bersih pada PT. Metrodata Electronics Tbk.

Pengaruh Profit Margin Terhadap Rentabilitas Ekonomi

Pengaruh profit margin (PM) terhadap rentabilitas ekonomi (RE) menunjukkan bahwa secara parsial profit margin (PM) berpengaruh terhadap rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode 2010 - 2013. Dimana hal tersebut ditunjukkan pada tabel 6. dimana nilai dari thitung (7,052) > ttabel (2,042) yang

berarti H0 ditolak dan H5 diterima dimana

dinyatakan dengan berpengaruh positif.

Hasil penelitian ini mendukung

penelitian yang dilakukan oleh Wisnayanti pada tahun 2014 dimana penelitiannya memberikan hasil bahwa secara parsial

profit margin ada pengaruh signifikan positif

pada rentabilitas ekonomi di PT Indonesia Power UBP Bali.

Pengaruh Struktur Finansial terhadap Rentabilitas Ekonomi

Pengaruh debt to equity ratio (DER)

terhadap rentabilitas ekonomi (RE)

menunjukkan bahwa secara parsial debt to

equity ratio (DER) berpengaruh terhadap

rentabilitas ekonomi (RE) pada LPD di Kecamatan Tejakula selama periode 2010 - 2013. Dimana hal tersebut ditunjukkan

pada tabel 6. dimana nilai dari thitung (4,811)

> ttabel (2,042) yang berarti H0 ditolak dan H6

diterima dimana dinyatakan dengan

berpengarh positif.

Hasil penelitian ini mendukung

penelitian yang dilakukan dilakukan Wati dan Sutama pada tahun 2013 dimana penelitiannya memberikan hasil bahwa struktur finansial berpengaruh signifikan terhadap rentabilitas ekonomis pada LPD di Kota Denpasar selama periode 2010–2011, yang menyatakan signifikan negatif.

Pengaruh Pemberian Kredit, Kredit Bermasalah, Perputaran Kas, Volume Penjualan, Profit Margin dan Struktur Finansial terhadap Rentabilitas Ekonomi

Pengaruh pemberian kredit, kredit

bermasalah, perputaran kas, volume

penjualan, profit margin dan struktur finansial terhadap rentabilitas ekonomi menunjukkan bahwa secara simultan atau bersama-sama pemberian kredit, kredit

bermasalah, perputaran kas, volume

penjualan, profit margin dan struktur finansia berpengaruh terhadap retabilitas ekonomi pada LPD di Kecamatan Tejakula selama periode 2010-2013. Dimana hal tersebut ditunjukkan pada tabel 5. dimana

dapat dilihat besarnya Fhitung adalah sebesar

13,657 dengan membandingkan dengan Ftabel dengan taraf nyata (α) = 5% ; df =

(k-1); (n-k) = (6-1) ; (36-6) = 5 ; 30 yang didaptakan sebesar 2,534. Oleh karena Fhitung (13.657) > Ftabel (2,534) yang berarti

H0 ditolak dan H7 diterima yaitu pemberian

kredit, kredit bermasalah, perputaran kas, volume penjualan, profit margin dan struktur finansial secara simultan atau bersama - sama berpengaruh signifikan terhadap

rentabilitas ekonomi pada Lembaga

Tejakula periode 2010-2013, yang menyatakan signifikan positif.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian dan pembahasan pada bab IV, maka dapat ditarik simpulan sebagai berikut :

1. Berdasarkan uji statistik secara

parsial variabel pemberian kredit tidak berpengaruh terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal tersebut ditunjukkan dengan nilai dari thitung (1,241)< ttabel (2,042) yang berarti H0

diterima dan H1 ditolak.

2. Berdasarkan uji statistik secara

parsial variabel kredit bermasalah

berpengaruh negatif terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal tersebut ditunjukkan dengan nilai dari thitung (-2,948) > ttabel (2,042) yang

berarti H0 ditolak dan H2 diterima.

3. Berdasarkan uji statistik secara

parsial variabel perputaran kas tidak berpengaruh terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal tersebut ditunjukkan dengan nilai dari thitung (0,783)< ttabel (2,042) yang berarti H0

diterima dan H3 ditolak.

4. Berdasarkan uji statistik secara

parsial variabel volume penjualan

berpengaruh negatif terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal tersebut ditunjukkan dengan nilai dari thitung (-2,110) > ttabel (2,042) yang

berarti H0 ditolak dan H4 diterima.

5. Berdasarkan uji statistik secara

parsial variabel profit margin berpengaruh positif terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal

tersebut ditunjukkan dengan nilai dari thitung

(7,052)> ttabel (2,042) yang berarti H0 ditolak

dan H5 diterima.

6. Berdasarkan uji statistik secara

parsial variabel struktur finansial

berpengaruh positif terhadap rentabilitas ekonomi pada LPD di Kecamatan Tejakula, dimana hal tersebut ditunjukkan dengan nilai dari thitung (4,811)> ttabel (2,042) yang

berarti H0 ditolak dan H6 diterima.

7. Berdasarkan uji statistik secara

simultan variabel pemberian kredit, kredit

bermasalah, perputaran kas, volume

penjualan, profit margin dan struktur

finansial berpengaruh signifikan terhadap

rentabilitas ekonomi pada LPD di

Kecamatan Tejakula, dimana hal tersebut

ditunjukkan dengan nilai dari thitung (4,811)>

ttabel (2,534) yang berarti H0 ditolak dan H7

diterima.

Saran

Berdasarkan hasil penelitian dan pembahasan serta berdasarkan simpulan yang didapat maka penulis memberikan saran sebagai berikut :

1. Bagi Lembaga Perkreditan Desa

(LPD)

Bagi LPD di Kecamatan Tejakula untuk meningkatkan rentabilitas ekonomi diharapkan agar lebih memperhatikan lagi

a. Pemberian kredit karena

pendapatan LPD salah satunya itu

bersumber dari pemberian kredit.

b. Kredit bermasalah karena apabila

jumlah kredit bermasalah tinggi itu dapat

mempengaruhi laba sehingga dapat

menurunkan rentabilitas ekonomi pada LPD.

c. Perputaran kas karena kas yang

berlebihan itu tidak baik bagi LPD karena LPD tidak dapat mencapai tingkat yang optimal, yaitu tingkat keuntungan yang seharusnya dapat diperoleh oleh LPD.

d. Volume penjualan atau pendapatan

karena semakin tinggi pendapatan akan meningkatkan rentabilitas ekonomi pada LPD.

e. Profit margin karena dengan

mendapatkan laba yang tinggi maka akan meningkatkan rentabilitas ekonomi pada LPD.

f. Struktur finansial karena apabila

LPD lebih mengutamakan penggunaan modal sendiri dalam melakukan aktivitas kegiatan maka akan meningkatkan laba dan rentabilitas pun akan meningkan karena pembayaran bunga akibat pinjaman dana dari pihak ketiga menurun.

2. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya disarankan untuk menambah jumlah sampel atau memperluas objek penelitian tidak hanya pada LPD di Kecamatan Tejakula dan juga menambah variabel yang digunakan yang bisa dikatakan mempengaruhi rentabilitas ekonomi pada Lembaga Perkreditan Desa

(LPD) seperti jumlah tenaga kerja dan jumlah nasabah.

DAFTAR PUSTAKA

Agustini, Ni Made Dwi, dkk. 2014. “Pengaruh Perputaran Kas Dan

Piutang Terhadap Rentabilitas

Ekonomis Pada Koperasi”. E-Journal

Bisma, Jurusan Manajemen,

Universitas Pendidikan Ganesha.

Volume 2 Tahun 2014.

Astini, Ketut Yuli, dkk. 2014. “Pengaruh Tingkat Perputaran Kas Dan Tingkat

Perputaran Piutang Terhadap

Rentabilitas Ekonomis Pada LPD”.

E-Journal Bisma, Jurusan Manajemen,

Universitas Pendidikan Ganesha.

Volume 2 Tahun 2014.

Fitriana, Dewi. 2012. “Pengaruh Kredit

Yang Diberikan Dan Risiko Kredit

Terhadap Rentabilitas”. Jurusan

Akuntansi Fakultas Ekonomi,

Universitas Siliwangi.

Ghozali, Imam.2002. Aplikasi Analisis

Multivariance dengan Program SPSS.

Semarang: Badan Universitas

Diponegoro.

Jati, I Ketut dan Ni Wayan Wiryanti.2012.

“Intensitas Pengelolaan Hutang,

Struktur Finansial Dan Rentabilitas Ekonomi”. Jurnal JAKI. Vo, 1 No.1 Putra, I Wayan Suteja, I Gde Ary Wirajaya.

2013. “ Pengaruh Tingkat Perputaran Kas, Piutang Dan Jumlah Nasabah Kredit Pada Profitabilitas LPD Di Kecamatan Ubud. E-Jurnal Akuntansi, Universitas Udayana.

Rosidah, Euis dan Rini Muflihah.2009.

“Pengaruh Biaya Dana dan

Penyaluran Kredit Terhadap

Rentabilitas (studi Kasus pada BPR BKPD Kawalu Tasikmalaya)”. Jurnal

Akuntansi FE Unsil. Vol. 4, No. 1

Rosmiyanti. 2013. “Pengaruh Kredit Dan

Kredit Bermasalah Terhadap

Rentabilitas (Studi Kasus Pada Bank

Bjb Cabang Tasikmalaya)”. Jurusan

Akuntansi, Fakultas Ekonomi,

Universitas Siliwangi.

Santoso, Singgih. 2002. Buku Latihan

SPSS Statistik Versi 10,6.Jakarta : PT

Elex Media Computindo.

Sugiyono.2010. Metode Penelitian Bisnis. Bandung : Alfabeta.

Sulastri, Eka.2009.Analisis Pengaruh Frofit Margin dan Perputaran Aktiva Usaha terhadap Rentabilitas Ekonomi (Studi

Empiris pada Perusahaan yang

Terdaftar di ursa Efek

Indonesia).Jurusan Akuntansi,

Fakultas Ekonomi dan Ilmu Sosial,

Universitas Islam Negeri Syarif

Hidayatullah.

Sumayah.2011. Pengaruh Volume

Penjualan Dan Biaya Produksi

Terhadap Laba Bersih (Pada

PT.Metrodata Electronics

Tbk).Skripsi. Program Studi Akuntansi , Fakultas Ekonomi , Universitas Komputer Indonesia.

Wati, Ni Wayan Alit Erlina dan I Made Adi Sutama. 2013.”Pengaruh Tingkat Perputaran Kas, Struktur Finansial Dan Tingkat Kredit Yang Disalurkan

Terhadap Rentabilitas Ekonomis

Pada Lembaga Perkreditan Desa (LPD) Di Kota Denpasar Periode 2010 – 2011”. Jurnal Ilmiah Akuntansi

dan Humanika. Vol 2, No.2.

Wisnayanti, Ni Putu Vivin.2014. Pengaruh

Cash Turnover, DER, Dan Profit Margin Pada Rentabilitas Ekonomi.

Fakultas Ekonomi dan Bisnis,