PERAN INCOME AUDIT PADA FINANCE & ACCOUNTING DEPARTMENT DI HARRIS HOTEL BATAM CENTER

TUGAS AKHIR

Diajukan sebagai Salah satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh:

ZELVI YULISA PUTRA NIM. 12001055

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

PERAN INCOME AUDIT PADA FINANCE & ACCOUNTING DEPARTMENT DI HARRIS HOTEL BATAM CENTER

TUGAS AKHIR

Diajukan sebagai Salah satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh:

ZELVI YULISA PUTRA NIM. 12001055

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Tugas akhir ini berjudul “Peran Income Audit Pada Finance & Accounting Department di HARRIS Hotel Batam Center ” adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (ahli madya, sarjana, magister, dan/atau doktor), baik di Akademi Akuntansi Permata Harapan Batam maupun di perguruan tinggi lain;

2. Tugas Akhir ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahan Pembimbing;

3. Dalam Tugas Akhir ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka;

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila di kemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh, serta sanksi lainnya sesuai dengan norma dan ketentuan yang berlaku.

Batam, Juni 2017 Yang membuat pernyataan,

Zelvi Yulisa Putra NIM 2014 / 12001055

i ABSTRAK

Industri pariwisata saat ini mempunyai peran yang besar dalam membantu meningkatkan perekonomian khususnya untuk perekonomian Indonesia. Hal tersebut dibuktikan bahwa beberapa sektor pariwisata mengalami pertumbuhan dan perkembangan yang pesat yang mampu mendorong sektor lainnya berkembang salah satunya yaitu sektor akomodasi hotel. Seperti halnya kota Batam selain dikenal kota budaya juga dikenal sebagai kota tujuan wisata yang banyak diminati, maka sektor akomodasi hotel juga ikut mengalami perkembangan. Kota Batam terdapat berbagai jenis hotel mulai dari melati hingga bintang empat. Sektor akomodasi berupa hotel adalah salah satu bisnis yang menjanjikan dengan pendapatan profit yang besar dari pendapatan yang diperoleh. Dalam mengatur pendapatan tentunya harus ada yang mengelola agar semua berjalan dengan baik sehingga revenue yang diperoleh balance dengan bukti berupa dokumen yang telah ada. Bagian tersebut yaitu Income Audit yang merupakan bagian dari Finance & Accounting Department. Tujuan dari penulisan Tugas Akhir ini adalah untuk mengetahui peranan seorang Income Audit terhadap perolehan revenue HARRIS Hotel Batam Center.

Teknik analisis data yang digunakan meliputi teknik analisis data kualitatif. Teknik analisis data kualitatif digunakan untuk memberikan gambaran variabel yang sebenarnya. Dari hasil analisis dapat diketahui peran dan prosedur kerja Income Audit dari awal sampai dengan akhir. Income Audit telah melaksanakan pengawasan yang baik terhadap pemrosesan evaluasi dokumen sebagai laporan revenue yang diperoleh dari transaksi perusahaan terutama dari segi hal pendapatan, sehingga tujuan perusahaan untuk memperoleh revenue yang balance dengan bukti – bukti berupa dokumen yang telah ada dapat tercapai sebagai upaya untuk menghindari pemanipulasi data dan pengurangan revenue yang diperoleh.

Kata kunci: Finance & Accounting Department, Income Audit, revenue, jobs desk

ii

PERAN INCOME AUDIT PADA FINANCE & ACCOUNTING DEPARTMENT DI HARRIS HOTEL BATAM CENTER

Hermaya Ompusunggu, SE., M.Ak ABSTRACT

The tourism industry currently has a major role in helping to improve the economy, especially for the Indonesian economy. It is proved that some of the tourism sector experiencing rapid growth and development that could encourage other sectors of developing one of which is the hotel accommodation sector. Just as the city of Batam in addition to known cultural city is also known as a tourist destination is much in demand, the hotel accommodation sector also experienced growth. Batam there are many different types of hotels ranging from budget to four star. Accommodation sectors such as hotel is one promising business with great profit income from earned income. In a set of course income should anyone manage that all goes well so that the revenue obtained by the balance of evidence in the form of an existing document. The part that is Income Audit is part of the Finance & Accounting Department. The purpose of this final assignment for know the role of an Income Audit toward acquirement of revenue in HARRIS Hotel Batam Center.

Technique of analyzing data used include descriptive qualitative. Descriptive qualitative data technique analyze are used to provide an overview of the actual variable. From the analysis it can be seen the role and working procedures of the Income Audit from beginning to end. From the analysis it can be seen that the role of the Income Audit for a including HARRIS Hotel Batam Center is very important. The role of the Income Audit at HARRIS Hotel Batam Center surveillance has been going quite well and in accordance with existing procedures. Income Audit implement a good control of the processing of a document evaluation revenue report derived from corporate transactions, especially in terms of revenue, so that the company's goal to earn revenue with the balance of evidence in the form of an existing document can be achieved in an attempt to avoid the manipulation of data and a reduction of revenue earned.

Keywords: Finance & Accounting Department, Income Audit, revenue, jobs desk

iii

yang berjudul: “PERAN INCOME AUDIT PADA FINANCE & ACCOUNTING DEPARTMENT DI HARRIS HOTEL BATAM CENTER” dengan baik dan lancar.

Tugas akhir ini dapat terselesaikan berkat bimbingan dan bantuan dari berbagai pihak. Oleh karena itu, dengan kerendahan hati penulis menyampaikan banyak terimakasih kepada yang terhormat :

1. Bapak Joko Setiawan,SE.,M.M selaku Direktur Akademi Akuntansi Permata Harapan.

2. Ibu Hermaya Ompusunggu, SE,M.Ak, selaku dosen pembimbing yang selalu meluangkan waktu untuk memberikan bimbingan, pengarahan dan saran kepada penulis sehingga tugas akhir ini dapat selesai tepat waktu.

3. Seluruh dosen Akademi Akuntansi Permata Harapan yang tidak dapat penulis sebutkan satu persatu atas semua jasa yang telah diberikan selama masa perkuliahan.

4. Orang tua penulis, yang banyak memberikan doa, dukungan, semangat serta kasih sayang yang tidak dapat disebutkan satu persatu sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik dan tepat waktu.

5. Seluruh teman-teman yang telah banyak membantu penulis selama perkuliahan hingga penulisan tugas akhir ini.

iv

6. Management HARRIS Hotel Batam Center yang telah memberikan penulis kesempatan untuk belajar sambil bekerja dan semua teman – teman khususnya Ragil Prasetyo & Hadi Kausar yang telah mendukung penulis.

Akhirnya penulis berharap semoga apa yang dituangkan dalam tugas akhir ini dapat menambah informasi dan bermanfaat bagi semua pihak.

Batam, Juni 2017

v LEMBAR PERSETUJUAN TUGAS AKHIR LEMBAR PENGESAHAN TUGAS AKHIR LEMBAR PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 2

C. Pembatasan Masalah ... 2

D. Perumusan Masalah ... 3

E. Tujuan Penelitian ... 3

F. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Kajian Teori ... 4

B. Kerangka Konseptual ... 11

vi BAB III METODOLOGI PENELITIAN

A. Metodologi Penelitian ... 14

B. Sumber Data dan Teknik Pengumpulan Data ... 14

C. Instrumen Penelitian ... 16

D. Teknik Analisis Data ... 16

E. Pengujian Kredibilitas Data ... 17

BAB IV ANALISIS DATA A. Analaisisi Revenue ... 20

B. Daily Revenue Report ... 31

BAB V PENUTUP A. Kesimpulan ... 34

B. Saran ... 35

DAFTAR PUSTAKA

viii

DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi ... 11

Gambar 4.1 VHP Homepage ... 21

Gambar 4.2 Front Office Billing ... 22

Gambar 4.3 Journal Of Front Office Transaction ... 23

Gambar 4.4 Journal Of Front Office Transaction ... 24

Gambar 4.5 Room Revenue Breakdown ... 25

Gambar 4.6 Harris Cafe Layout ... 27

Gambar 4.7 Room Service Billing ... 28

Gambar 4.8 Restaurant Menu Article ... 29

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri pariwisata saat ini mempunyai peran yang besar dalam membantu meningkatkan perekonomian khususnya untuk perekonomian Indonesia. Hal tersebut dibuktikan bahwa beberapa sektor pariwisata mengalami pertumbuhan dan perkembangan yang pesat yang mampu mendorong sektor lainnya berkembang salah satunya yaitu sektor akomodasi hotel. Seperti halnya kota Batam selain dikenal kota bisnis juga dikenal sebagai kota tujuan wisata yang banyak diminati, maka sektor akomodasi hotel juga ikut mengalami perkembangan. Kota Batam terdapat berbagai jenis hotel mulai dari melati hingga bintang lima. Sektor akomodasi berupa hotel adalah salah satu bisnis yang menjanjikan dengan pendapatan profit yang besar dari pendapatan yang diperoleh. Dalam mengatur pendapatan tentunya harus ada yang mengelola agar semua berjalan dengan baik sehingga revenue yang yang diperoleh balance dengan bukti berupa dokumen yang telah ada.

Bagian tersebut yaitu Income Audit yang merupakan bagian dari

Finance & Accounting Department. Tujuan dari penulisan Tugas Akhir ini

adalah untuk mengetahui peranan seorang Income Audit terhadap perolehan

revenue HARRIS Hotel Batam Center. Teknik analisis data yang digunakan

meliputi teknik analisis data deskriptif kualitatif. Teknik analisis data deskriptif kualitatif digunakan untuk memberikan gambaran variabel yang

2

sebenarnya. Dari hasil analisis dapat diketahui peran dan prosedur kerja

Income Audit dari awal sampai dengan akhir. Dari analisis dapat diketahui

bahwa peran Income Audit bagi sebuah hotel termasuk HARRIS Hotel Batam Center sangat penting.

Peran Income Audit HARRIS Hotel Batam Center dalam pengawasan telah berjalan dengan cukup baik dan sesuai dengan prosedur yang telah ada.

Income Audit telah melaksanakan pengawasan yang baik terhadap

pemprosesan evaluasi dokumen sebagai laporan revenue yang diperoleh dari transaksi perusahaan terutama dari segi hal pendapatan, sehingga tujuan perusahaan untuk memperoleh revenue yang balance dengan bukti – bukti berupa dokumen yang telah ada dapat tercapai sebagai upaya untuk menghindari pemanipulasi data dan pengurangan revenue yang diperoleh.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut diatas, maka penulis mencoba mengidentifikasi masalah sebagai berikut: Bagaimana peran income

audit pada alur revenue HARRIS Hotel Batam Center.

C. Pembatasan Masalah

Agar penelitian ini tidak terlalu luas, maka perlu adanya batasan masalah pada penelitian tentang peran income audit pada finance & accounting department. Penelitian dilakukan pada Department Finance and Accounting di bagian income audit yang mengatur alur masuknya revenue pada HARRIS Hotel Batam Center.

D. Perumusan Masalah

Berdasarkan latar belakang tersebut maka, yang menjadi rumusan masalah yang diangkat penulis adalah sebagai berikut:

1. Bagaimana peran income audit mengatur alur masuknya revenue!

E. Tujuan Penelitian

Terkait dengan rumusan masalah yang telah dikemukakan, maka penulis bertujuan ingin mengetahui sejauh mana peran income audit terhadap alur masuknya revenue HARRIS Hotel Batam Center.

F. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda yaitu manfaat teoritis maupun manfaat praktis.

1. Manfaat Teoritis

Penelitian ini ingin menganalisis teori tentang income audit. Khususnya peran income audit pada HARRIS Hotel Batam Center. Melalui penelitian ini diharapkan memberikan informasi lebih lanjut bagi peneliti selanjutnya.

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan akan menjadikan masukan bagi calon

income audit selanjutnya untuk mengatur alur revenue hotel dengan

memperhatikan faktor-faktor yang mempengaruhi

4

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Pengertian Hotel

Menurut UU Nomer 10 tahun 2009 tentang kepariwisataan, usaha pariwisata adalah usaha yang menyediakan barang dan jasa bagi pemenuhan kebutuhan wisatawan dan penyelenggaraan pariwisata. Pada pasal 14 UU Nomer 10 tahun 2009 usaha pariwisata antara lain penyediaan akomodasi, sebagai contoh yaitu hotel. Hotel berasal dari kata hostel, yang konon diambil dari bahasa perancis kuno. Hotel termasuk sebagai bangunan publik sejak akhir abad ke-17 (Wikipedia). Pada umumnya hotel diciptakan untuk melayani masyarakat, karena sebagai tempat penampungan buat pendatang, dan bangunan penyedia pondokan dan makanan untuk umum.

Menurut Keputusan Menteri SK 241/H/70 tahun 1970, hotel adalah perusahaan yang memberikan layanan jasa dalam bentuk penginapan atau akomodasi serta menyediakan hidangan dan fasilitas lainnya untuk umum yang memenuhi syarat-syarat comfort, privacy dan memiliki tujuan komersil. Dari banyaknya hotel yang ada tentunya ada jenis-jenisnya atau pengklasifikasian menurut fasilitas yang dimiliki hotel tersebut atau menurut letak dimana hotel tersebut berada. Penentuan jenis hotel tidak

terlepas dari kebutuhan pelanggan dan ciri atau sifat khas yang dimiliki wisatawan (Tarmoezi, 2007:5)

2. Finance & Accounting Department

Industri perhotelan memiliki departemen-departemen penting yang mengurusi segala kebutuhan tamu dengan keahlian dan tanggung jawab dan keahlian masing- masing. Hotel memiliki 7 departemen, salah satunya adalah Finance & Accounting department. Finance & Accounting

department tidak bisa lepas dari sebuah perusahaan tersebut ada atau

berdiri, termasuk salah satunya yaitu hotel. Pada sector perhotelan,

Finance & Accounting department sangat diperlukan karena departemen

ini berfungsi sebagai departemen yang mengatur keluar masuknya keuangan yang digunakan untuk operasional suatu perusahaan dan sebagai departemen yang melakukan pembukuan berdasarkan laporan yang berkaitan dengan keuangan yang akan diinformasikan oleh pihak-pihak yang bersangkutan. Dari hasil pembukuan yang diakukan maka dapat berfungsi dan sebagai alat untuk mengetahui perkembangan hotel apakah pendapatan yang diperoleh semakin naik atau sebaliknya.

Departemen ini mempunyai hubungan dengan departemen lainnya khusunya dalam hal administrasi. Semua pengeluaran atau segala jenis transaksi yang berkaitan dengan keuangan maka setiap departemen wajib melaporkan ke Finance & Accounting untuk dilakukan pengecekan dan pembukuan. Accounting atau yang dalam Bahasa Indonesia mempunyai arti akuntansi adalah suatu proses mencatat, mengklafikasi, meringkas,

6

mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya. Fungsi utama akuntansi adalah sebagai informasi keuangan untuk perusahaan. Dari laporan akuntansi bisa melihat posisi keuangan suatu perusahaan beserta perubahan yang terjadi didalamnya. Pada dasarnya akuntansi hasil outputnya yaitu pembuatan laporan perubahan modal, laporan rugi laba, dan laporan neraca pada suatu perusahaan. Pembuatan laporan akuntansi tersebut dibuat secara periodik atau waktu tertentu saja, bisa laporan mingguan, bulanan, ataupun tahunan. Pembuatan semua jenis laporan yang berbasis akuntansi harus disertai dengan nama perusahaan, nama dari jenis laporan tersebut dan tanggal penyusunan atau pembuatannya, sehingga dapat memudahkan dalam memahami laporan tersebut.

3. Income Audit

Di dalam Finance & Accounting department hotel ada beberapa sub bagian yang memiliki job desk yang berbeda beda. Data penjualan tidak bisa diterima begitu saja oleh bagian akuntansi. Data tersebut harus diperiksa terlebih dahulu sebelum dibukukan. Divisi atau sub bagian dari

Finance & Accounting department yang melaksanakan pekerjaan

memeriksa, mencatat, dan melaporkan informasi data tentang hasil penjualan ini biasa disebut Income Audit. Seorang income audit harus menguasai seluruh job desk yang dilakukan oleh front office dan food and

beverage. Seorang income audit harus memiliki sifat netral dan tidak memihak ke siapapun demi mendukung profesionalitas kerja. Dengan demikian Income Audit dapat diartikan sebagai salah satu seksi atau bagian yang berada di Finance & Accounting department yang menyelenggarakan fungsi penerimaan, pemeriksaan, pencatatan, dan pelaporan seluruh data penjualan baik tunai maupun kredit yang dihasilkan oleh seluruh unit penjualan yang ada di dalam hotel.

4. Pengertian Revenue dan sumber-sumber revenue

Definisi revenue yaitu arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode, bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal (Standar Akuntansi Keuangan, 2002:23). Definisi pendapatan yang dijelaskan di atas hampir mempunyai pengertian yang sama hal ini sejalan dengan istilah revenue atau pendapatan menurut Zaki Baridwan (2007:30), pendapatan adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utang (atau kombinasi dari keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan lain yang merupakan kegiatan utama adan usaha Dapat disimpulkan bahwa revenue atau pendapatan adalah hasil imbalan terhadap adanya penyerahan barang atau jasa yang telah diproduksi dalam operasi perusahaan. Pendapatan merupakan unsur paling utama dalam menentukan tingkat laba yang dapat dilihat sebagai prestasi perusahaan

8

dalam mengoperasikan perusahaannya dalam satu periode tertentu. Sumber – sumber pendapatan atau revenue menurut Munandar (1996:17) dibedakan menjadi dua kelompok, yaitu:

a. Pendapatan operasional (operating revenue), yaitu pendapatan yang diterima perusahaan yang berkaitan langsung dengan usaha pokok perusahaan tersebut. Jenis –jenis dari pendapatan operasional antara lain:

1) Penjualan (sales) yaitu hasil penjualan barang atau jasa yang menjadi objek usaha utama dalam perusahaan.

2) Potongan pembelian tunai (purchase discount) yaitu pendapatan yang diterima perusahaan karena pembelian barang secara tunai. 3) Penerimaan tambahan dari pembelian (penerimaan allowance)

yaitu tambahan barang (ekstra) yang diterima oleh pihak penjual karena perusahan membeli barang – barang dalam jumlah yang besar.

b. Pendapatan bukan operasional (non operating revenue), yaitu pendapatan yang diterima perusahaan yang tidak ada hubungannya secara langsung dengan usaha pokok perusahaan. Jenis – jenis pendapatan bukan operasional antara lain:

1) Normal revenue activities , pendapatan ini meliputi, pendapatan bunga, pendapatan sewa, pendapatan deviden kas ( penghasilan yang sudah menjadi hak perusahaan sebagai laba, karena

perusahaan memiliki saham – sahamnya yang dikeluarkan perusahaan lain)

2) Non revenue activities, yaitu pendapatan penjualan atau pertukaran yang bukan barang yang dikenal dengan istilah Gain. Yang mana gain ini flow dari asset.

5. Visual Hotel Program (VHP)

VHP (Visual Hotel Program) adalah sebuah software bisnis yang terintegrasi dan modular untuk semua kebutuhan industri hotel. Lebih lebih dari dua puluh tahun pengalaman spesialis telah berubah menjadi solusi ini perangkat lunak profesional. Menggunakan VHP, operator hotel mampu memberikan layanan pelanggan yang lebih baik dengan mencapai peningkatan efisiensi manajemen operasi hotel mereka sehari-hari. Hal ini didasarkan pada 4GL RDBMS dan jaminan kinerja tinggi serta stabilitas tertinggi. User interface grafis sepenuhnya di bawah MS-Windows menawarkan lingkungan operasi yang nyaman dan halus. Jadi, sangat mudah bagi pengguna VHP untuk belajar dan mengoperasikan sistem aplikasi dalam waktu singkat. Sebuah integrasi lengkap dengan MS-Office menjamin Mudah dan cepat mengikuti alur kerja. Selain itu, VHP tersedia dan beroperasi dalam berbagai bahasa, termasuk Cina dan Rusia. Program ini dapat dioperasikan oleh mouse, tombol fungsi atau keyboard juga. Setiap bidang terkait dengan bantuan tombol dan masukan membantu memberikan bimbingan pengguna permanen.

10

VHP adalah sistem manajemen perhotelan yang sangat aman. Beberapa tingkat keamanan diaktifkan oleh pengguna didefinisikan akses hak istimewa. VHP mengintegrasikan modul Front Office, food and beverage, Point of Sales, Banquet & Konferensi Manajemen, Manajemen Klub, Back Office, Akuntansi, Aktiva Tetap dan Sistem Reservasi online menjadi All In One solusi dengan Single Entry Filsafat. Entri transaksi di Front Office, Point of Sales dan modul Persediaan otomatis memproses dan memperbarui General Ledger benar

6. HARRIS Hotel Batam Center

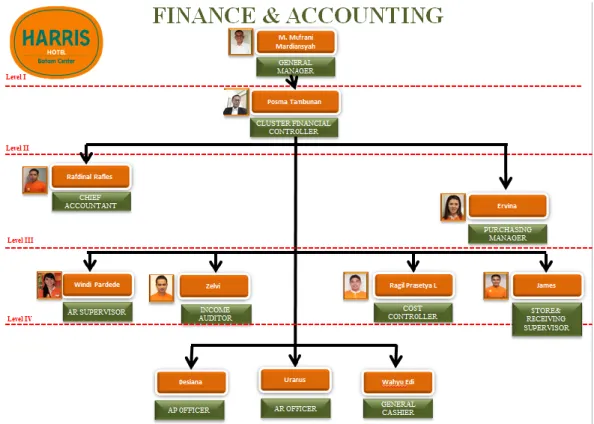

HARRIS Hotel Batam Center grand opening November 2011 dengan status hotel bintang 4 di kota Batam,dengan fasilitas 9 lantai meliputi 171 guest room, HARRIS Cafe, HARRISSIMO Pizza, HARRIS Boutique, Fitness Center dan Swimming pool. HARRIS Hotel Batam Center memiliki 7 department yaitu, Front Office, Food and Beverage, Housekeeping, Sales & Marketing, Finance & Accounting, Human Resource dan Engineering. HARRIS Hotel Batam Center dibawah naungan manajemen TAUZIA. HARRIS Hotel Batam Center sendiri adalah hotel yang ke 9 dari brand HARRIS seluruh Indonesia, dan HARRIS sendiri adalah brand hotel pertama yang dimiliki oleh TAUZIA manjemen. HARRIS memiliki konsep Healty Life Style yang mana, makanan dan minuman yang di produksi memiliki standard kelayakan kesehatan yang sudah teruji, baik dari sisi manajemen TAUZIA dan memiliki sertifikasi Halal MUI ( Majelis Ulama Indonesia).

Gambar 2.1 Struktur Organisasi

B. Kerangka Konseptual

Setiap perusahaan tentu mempunyai maksud dan tujuan yang ingin dicapai. Dalam rangka pencapaian maksud dan tujuan tersebut perusahaan harus mempunyai strategi, salah satunya yaitu mengatur alur revenue. Penelitian ini hanya mengkaji satu faktor saja yaitu management income. Faktor management income sangat berperan dalam menentukan alur revenue. Agar alur masuk revenue sesuai dengan yang diinginkan, maka harus memperhatikan alur masuknya revenue dari setiap department terkait, karena

12

C. Penelitian Terdahulu

Tugas akhir ini memiliki referensi dari peneliti sebelumnya yang berjudul “PERAN INCOME AUDIT PADA DEPARTMENT FINANCE &

ACCOUNTING DEPARTMENT di JAMBULUK MALIOBORO

BOUTIQUE HOTEL” oleh Rinna Winarsih di Jogja tahun 2014, D3 Kepariwisataan UGM. Dengan hasil bahwa Jambuluwuk Malioboro Boutique Hotel memerlukan income audit untuk mekukan pengawasan yang lebih baik terhadap pemerosesan transaksi perusahaan terutama dari segi mengevaluasi kembali revenue report baik tunai maupun kredit dari transaksi yang terjadi setiap harinya dan telah direkap sebelumnya oleh Night Audit yang merupakan pokok permasalahan dalam penelitian ini, sehingga tujuan perusahaan dalam meningkatkan revenue dan mendapatkan revenue yang sesuai atau balance dapat tercapai.

Sistem Kerja income audit di Jambuluwuk Malioboro Boutique Hotel telah berjalan cukup baik dan sesuai dengan prosedur yang telah ada. Kelancaran kerja income audit juga dibantu oleh salah satu program Power Pro yang membantu dalam mengevaluasi revenue report melalui sistem. Peran atau standard operasional prosedur dari income audit secara garis besar hampir sama dengan teori-teori yang sebelumnya, dan standard operasional prosedur dapat dilaksanakan dengan baik dan lancar. Bagian bagian yang terlibat dalam sistem kerja income audit ini telah melaksanakan tugas dan tanggung jawabnya masing-masing dengan baik, walaupun dalam proses pelaksanaanya menemui beberapa masalah. Munculnya beberapa masalah tersebut

dikarenakan adanya sikap kurang teliti dari pihak-pihak yang terkait dan kurangnya sumberdaya manusia (SDM) yang menyebabkan pekerjaan tertunda dan tidak dapat dikerjakan secara efektif dan efisien. Namun dari beberapa masalah yang timbul dapat diselesaikan dan dipecahkan dengan solusi yang membangun, agar tujuan dari peran income audit lebih maksimal dalam memastikan revenue yang diperoleh sudah balance atau belum agar hotel tidak mengalami kerugian atau collaps.

14

BAB III

METODOLOGI PENELITIAN

A. Metodologi Penelitian 1. Waktu Penelitian

Penulis bekerja di HARRIS Hotel Batam Center sebagai Income

audit di Finance & Accounting department. Untuk jadwal kerja penulis

hanya ada di shift pagi terhitung mulai pukul 09.00 sampai dengan pukul 17.00 setiap hari senin sampai dengan hari sabtu. Penulis di Finance & Accounting department mendapat off 1 hari di hari minggu, jika sudah masuk selama 6 hari kerja.

2. Tempat Pelaksanaan

Penulis melaksanakan praktik kerja lapangan di “HARRIS Hotel Batam Center” yang beralamatkan di Jl. Engku Putri, Batam Center. Kota Batam.

B. Sumber Data dan Teknik Pengumpulan Data 1. Sumber Data

Data yang dikumpulkan yaitu data yang bersangkutan dengan peranan Income Audit terhadap revenue di HARRIS Hotel Batam Center. Data dalam penyusunan tugas akhir ini diperoleh dari PKL (praktik kerja lapangan) yang dilakukan selama 3 bulan. Data yang diperoleh berupa bukti-bukti berkas atau dokumen revenue report yang perlu di audit setiap

harinya, seperti daily revenue report, dan materi-materi berupa teori yang didapatkan dari buku-buku yang mendukung kerja seorang income audit. 2. Teknik Pengumpulan Data

Untuk dapat mendapatkan data ketika penyusunan laporan, maka diperlukan cara yang relevan untuk mencapai tujuan dari penulisan laporan yaitu studi lapangan, studi kepustakaan, dan bahan visual.

a. Studi Kepustakaan

Studi kepustakaan yang digunakan dalam penelitian ini adalah literatur. Literatur ini dilakukan guna untuk melengkapi data yang berhubungan dengan penyusunan laporan ini. Literatur-literatur tersebut meliputi buku-buku teori, artikel, laporan penelitian, dan media online.

b. Studi Lapangan

Pengumpulan data melalui studi lapangan dilakukan ketika praktik kerja lapangan di HARRIS Hotel Batam Center. Data yang diperoleh tersebut disebut sebagai data primer. Teknik pengumpulan data primer meliputi:

1) Wawancara

Wawancara ini biasa dilakukan dalam penelitian guna mendapat data yang lebih relevan. Wawancara dalam penyusunan laporan tugas akhir ini dilakukan oleh pihak-pihak yang terkait, khususnya untuk job desk dari Income Audit dan pada umumnya

16

wawancara kepada orang yang memiliki pengetahuan dan ahli dalam bidang accaounting pada umumnya.

2) Observasi

Observasi atau pengamatan merupakan teknik pengumpulan data yang dilakukan secara langsung atau terjun secara langsung dilapangan. Teknik pengumpulan data dalam penyusunan tugas akhir ini dilakukan secara observasi di HARRIS Hotel Batam Center, selama 3 bulan PKL (Praktik Kerja lapangan).

C. Instrumen Penelitian

Instrument penelitian yang digunakan penulis adalah metode observasi dikarenakan peneliti adalah seorang income audit itu sendiri di HARRIS Hotel Batam Center, dengan demikian penulis bisa dengan mudah mengambil data dari posisi itu sendiri. Dan dalam penelitian ini, penulis langsung berhadapan langsung dengan sistem VHP dan secara langsung menaungi semua department yang berhubungan dengan revenue HARRIS Hotel Batam Center

D. Teknik Analisi Data

Analisis data dilakukan untuk mengetahui tujuan dari penelitian ini yaitu peranan Income Auditor di HARRIS Hotel Batam Center. Bedasarkan tujuan tersebut maka data dianalisis secara kualitatif. Melalui penelitian dalam Tugas Akhir ini akan diberikan gambaran sesungguhnya dari peranan seorang

E. Pengujian Kredibilitas Data

Moleong (2005) memaparkan tujuan uji (credibility) kredibilitas data yaitu untuk menilai kebenaran dari temuan penelitian kualitatif. Kredibilitas ditunjukkan ketika partisipan mengungkapkan bahwa transkrip penelitian memang benar-benar sebagai pengalaman dirinya sendiri. Dalam hal ini peneliti akan memberikan data yang telah ditranskripkan untuk dibaca ulang oleh partisipan. Kredibilitas menunjukkan kepercayaan terhadap data hasil penelitian kualitatif, hal ini dapat dilakukan dengan cara sebagai berikut: 1. Perpanjangan pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan, melakukan pengamatan dan wawancara dengan sumber data yang pernah ditemui maupun sumber data yang baru. Hal ini bertujuan untuk menumbuhkan keakraban (tidak ada jarak lagi, semakin terbuka, saling mempercayai) antara peneliti dan narasumber sehingga tidak ada informasi yang disembunyikan lagi. Selain itu, perpanjangan pengamatan ini dilakukan untuk mengecek kembali apakah data yang telah diberikan oleh sumber data selama ini merupakan data yang sudah benar atau tidak.Bila tidak benar, maka peneliti melakukan pengamatan lagi yang lebih luas dan mendalam sehingga diperoleh data yang pasti kebenarannya.Untuk membuktikan apakah peneliti itu melakukan uji kredibilitas melalui perpanjangan pengamatan atau tidak, maka akan lebih baik jika dibuktikan dengan surat keterangan perpanjangan yang dilampirkan dalam laporan penelitian.

18

2. Peningkatan Ketekunan Dalam Penelitian

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan, dengan cara tersebut maka kepastian data dan urutan peritiwa akan dapat direkam secara pasti dan sistematis. Selain itu, peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak. Peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati. Sebagai bekal peneliti untuk meningkatkan ketekunan adalah dengan cara membaca berbagai referensi buku maupun hasil penelitian atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti. Dengan membaca ini maka wawasan peneliti akan semakin luas dan tajam, sehingga dapat digunakan untuk memeriksa data yang ditemukan.

3. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari berbagai sumber dengan berbagai cara dan berbagai waktu. Terdapat triangulasi sumber,triangulasi teknik pengumpulan data, dan waktu. Triangulasi sumber dilakukan dengan cara mengecek data yang telah diperoleh melalui beberapa sumber, triangulasi teknik dilakukan dengan cara mengecek data kepada sumber yang sama dengan teknik yang berbeda, dan triangulasi waktu dilakukan dengan cara melakukan pengecekan dengan wawancara, observasi atau teknik lain dalam waktu atau situasi yang berbeda. Sugiyono (2007) memaparkan triangulasi dapat

juga dilakukan dengan cara mengecek hasil penelitian dari tim peneliti lain yang diberi tugas melakukan pengumpulan data.

4. Bahan referensi Bahan referensi di sini adalah adanya pendukung untuk membuktikan data yang telah ditemukan oleh peneliti. contoh, data hasil wawancara perlu didukung dengan adanya rekaman wawancara.Data tentang interaksi manusia, atau gambaran suatu keadaan perlu didukung oleh foto-foto. Alat-alat bantu perekam data dalam penelitian kualitatif (kamera, handycam, alat rekam suara) sangat diperlukan untuk mendukung kredibilitas data yang telah ditemukan oleh peneliti.

5. Analisis Kasus Negatif

Kasus negatif adalah kasus yang tidak sesuai atau berbeda dengan hasil penelitian.Melakukan analisis kasus negatif berarti peneliti mencari data yang berbeda atau bahkan bertentangan dengan data yang telah ditemukan.Bila tidak ada lagi data yang berbeda atau bertentangan dengan temuan,berarti data yang ditemukan sudah dapat dipercaya.Tetapi bila peneliti masih mendapatkan data-data yang bertentangan dengan data yang ditemukan, maka peneliti mungkin akan mengubah temuannya. Hal ini sangat bergantung dari seberapa besar kasus negatif yang muncul tersebut.

20 BAB IV ANALISA DATA

A. Analisis Revenue

Di HARRIS Hotel batam Center memiliki sumber-sumber revenue yang masuk melalui beberapa department, baik dari department Front Office dan Food and Beverage. Seluruh revenue itu tertampung dalam sebuah laporan yang bernama DRR (Daily Revenue Report) yang setiap harinya akan dilaporkan ke Department Head oleh seorang income audit.

1. Front Office

Adalah department yang berhubungan langsung dengan tamu, front office itu sendiri terbagi dari beberapa bagian, yaitu receptionist, guest relation officer, concierge, reservation dan telpon operator yang dipimpin oleh Front Office Manager (FOM). Front office adalah pusat informasi, pemesanan kamar, check-in/out, pembayaran dan transportasi. Seorang yang bekerja di front office harus menguasai seluruh fasilitas, informasi terupdate, teraktual yang ada di hotel dan didaerah hotel itu berada. Dan juga, seorang front officer juga harus memiliki kecakapan, penguasaan bahasa baik Indonesia maupun asing, sopan santun dan ramah tamah. Sehingga setiap tamu yang datang ataupun yang akan menginap merasakan kenyaman yang tidak didapatkan di tempat lain, dikarenakan front office adalah pintu masuk atau orang pertama yang akan berhadapan dengan tamu, dan penentu image dari hotel itu sendiri.

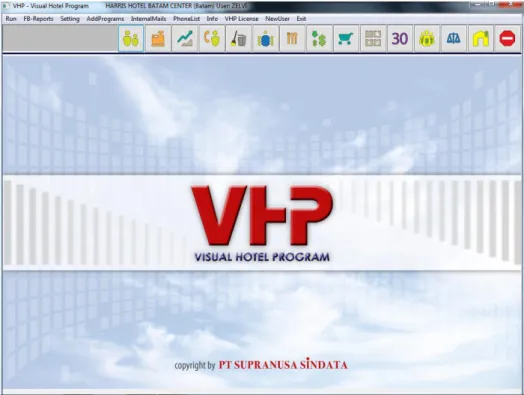

Gambar 4.1 VHP Homepage

Ini adalah tampilan awal dari system VHP (Visual Hotel Program), yang akan digunakan sebagai software yang membantu seorang income

audit untuk menganalisis semua revenue yang masuk ke dalam HARRIS

22

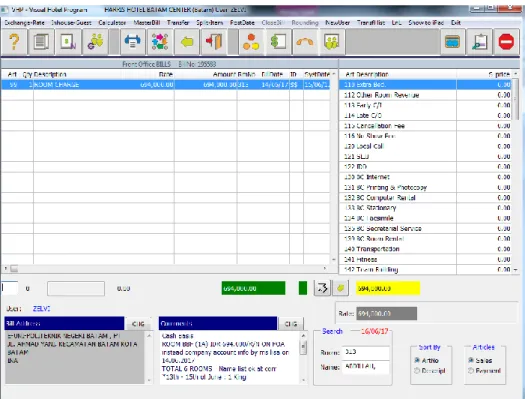

Gambar 4.2 Front Office Billing

Pada gambar diatas dapat dilihat berupa tagihan revenue room charge (biaya tagihan kamar), merupakan billing sebuah kamar yang harus di analisis tagihannya setelah data berjalan melalui eunning system, yang dikerjakan oleh front office, dan kemudian di laporkan ke bagian income

audit. Tugas income audit disini adalah menganalisa apakah tagihan

tersebut sesuai dengan harga kamar yang sudah ditetapkan ke tamu tersebut, dan bukan hanya harga kamar saja, tetapi juga termasuk tagihan pemakaian lainnya seperti extra bed, telpon, business center, transportasi dan late check out. Dengan begitu seorang income audit, bisa menganalisa apakah tagihan yang tertera di system sama dengan tagihan yang dicetak oleh front office department.

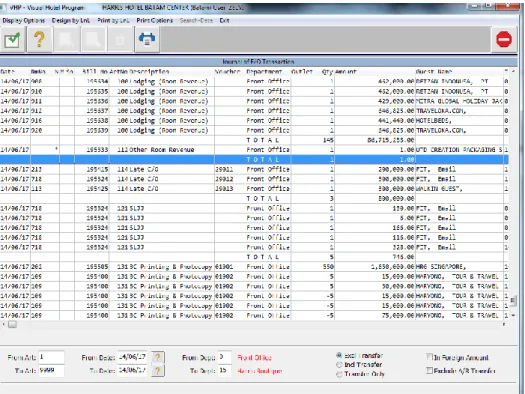

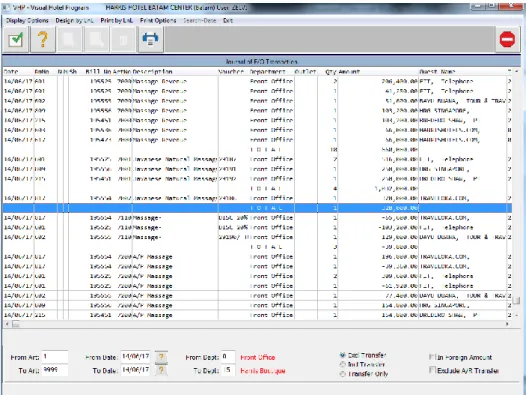

Gambar 4.3 Journal Of Front Office Transaction

Dari gambar diatas, dapat dilihat bahwa ini adalah salah satu metode dalam income audit untuk menganalisa revenue yang masuk antara system dengan bill atau voucher yang di gunakan oleh front office, ketika tamu tersebut memakai fasilitas yang ada di HARRIS Hotel Batam Center. Contoh berupa tagihan late check out ini harus memiliki voucher bernama misselenious charge yang memiliki nomer seri berurut, jadi jika nomer voucher atau total tagihan yang terdapat pada system VHP tidak sesuai dengan voucher misselenious charge yang ada, maka tugas income audit ialah memperbaiki sekaligus mempertanyakan kepada user atau department terkait untuk alasan kenapa hal ini terjadi dan lolos dari pengawasan supervisor dan night audit itu sendiri, di karenakan artikel

24

revenue yang ada di system sudah diperuntukkan pada voucher setiap

fasilitas yang ada. Voucher-voucher atau bill itu sendiri memiliki beberapa jenis, seperti misselenious charge, business center voucher, advance deposit dan paid out voucher.

Gambar 4.4 Journal Of Front Office Transaction

Misselenious sendiri diperuntukkan untuk tagihan yang berupa pemakaian extra bed, late check-out, other revenue (seperti tamu memecahkan gelas, menghilangkan barang-barang yang ada di kamar dan kekurangan tagihan kamar itu sendiri yang terjadi akibat human error), spa & massage dan city tour. Business center voucher diperuntukkan untuk pemakaian seperti photocopy, printing, rental komputer. Advance deposit digunakan untuk penerimaan deposit. Paid out voucher digunakan untuk pengembalian sisa uang tamu atau refund deposit.

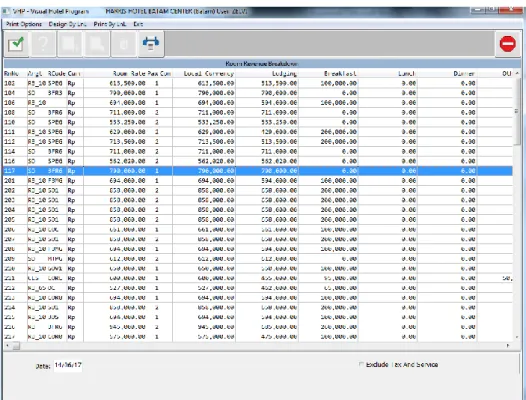

Gambar 4.5 Room Revenue Breakdown

Ini adalah salah satu metode awal menganalisa tagihan yang ada pada setiap tamu yang meninap. Dari gambar ini, menjelaskan bahwa room revenue breakdown, yaitu menjabarkan biaya-biaya kamar yang sudah melalui proses running system, disitu bisa dilihat alokasi biaya tagihan dari kamar itu sendiri paket kamar room include breakfast, room include massage dan room include meeting package. Jadi seorang income

audit harus teliti dan memahami setiap tagihan yang ada pada

kamar-kamar tersebut agar tidak ada kesalahan yang terjadi pada saat front office melakukan penagihan ke tamu.

26

2. Food and Beverage

Adalah gabungan dari 2 sub-department yaitu food and beverage service dan food and beverage product. Food and beverage department ini adalah department yang berhubungan dengan makanan dan minuman, dan banquet room. Food and beverage service adalah bagian yang berhubungan langsung dengan tamu ketika tamu itu akan memesan makanan dan minuman ataupun yang berupa meeting room, sehingga menjadikannya department kedua yang berhubungan langsung dengan tamu setelah front office. Seorang yang bekerja di food and beverage service juga harus memiliki penampilan menarik, penguasaan bahasa yang baik serta kebersihan diri sendiri, dan yang lebih penting penguasaan produk yang akan dijual seperti makanan dan minuman yang akan dipesan oleh tamu. Food and beverage service memiliki beberapa outlet, yaitu HARRIS Cafe, HARRISSIMO Pizza, HARRIS Juice Bar, room service, minibar dan banquet. Food and beverage product adalah bagian yang akan membuat makanan dan minuman yang dipesan oleh tamu melalui food and beverage service. Food and beverage product biasanya disebut dengan kitchen dimana dipimpin oleh seorang executive chef. Seseorang yang bekerja di food and beverage product harus memiliki kemampuan untuk membuat seluruh makanan dan minuman yang dijual di hotel. Mayoritas pekerja di food and beverage product adalah laki-laki dan memiliki edukasi di sekolah tata boga atau jurusan memasak. Seorang food and beverage product harus bersih dan memiliki sertifikat kesehatan yang

diakui oleh hotel, dikarenakan HARRIS Hotel Batam Center mengusung motto Healthy Life Style, dengan itu seorang food and beverage product harus memeriksa kesehatan setiap 6 bulan, agar kualitas makanan dan minuman selalu terjaga dengan baik.

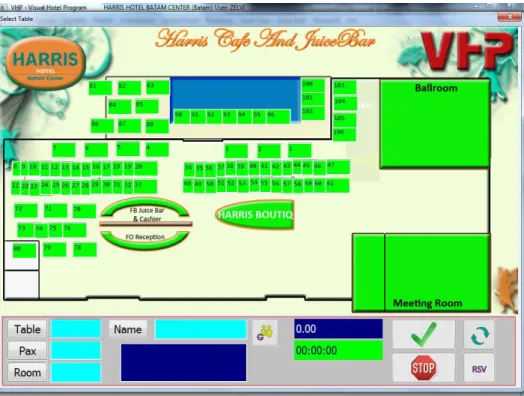

Gambar 4.6 Harris Cafe Layout

Gambar diatas menunjukkan layout restaurant HARRIS Cafe, HARRIS Juice Bar dan HARRISSIMO yang ada di HARRIS Hotel Batam Center. Seorang income audit harus mengetahui setiap tamu yang datang sesuai dengan tempat dimana tamu duduk sesuai dengan jumlah orang dan pesanan tamu itu sendiri. Dengan ini, income audit dengan mudah untuk menganalisis, setiap transaksi yang berlangsung pada restaurant HARRIS Cafe, HARRIS Juice Bar dan HARRISSIMO.

28

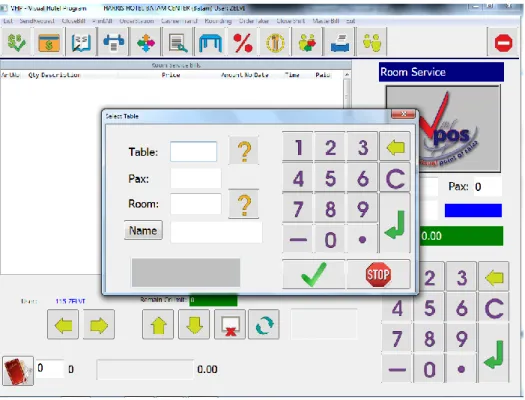

Gambar 4.7 Room Service Billing

Gambar diatas digunakan oleh kasir untuk membuat tagihan tamu pada outlet room service, dan juga digunakan oleh income audit untuk memperbaiki kesalahan pada tagihan yang terjadi, jika tagihan yang dicetak tidak sesuai dengan apa yang dipesan oleh tamu. Room service sendiri adalah outlet yang melayani pesanan tamu melalui telepon kemudian pesanan tersebut di antar ke kamar dimana tamu itu berada. Terkadang kasir melakukan kesalahan pada saat input menu atau kamar tamu itu sendiri, seorang income audit akan menganalisa setiap transaksi dan bila terjadi kesalahan, income audit akan mempertanyakan kepada kasir atau food and beverage service mengenai hal tersebut dan kemudian

income audit akan memperbaiki transaksi tersebut menjadi transaksi yang

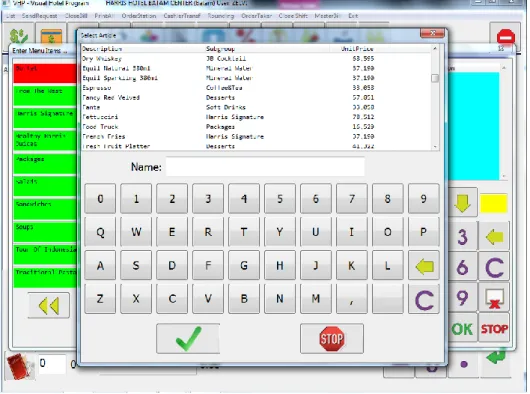

Gambar 4.8 Restaurant Menu Article

Gambar diatas, merupakan beberapa menu yang dijual di restaurant HARRIS Cafe, HARRISSIMO Pizza dan HARRIS Juice Bar. Setiap menu sudah memiliki harga yang ditetapkan oleh management dan sorang

income audit lah yang membuat artikel menu tersebut di system sesuai

30

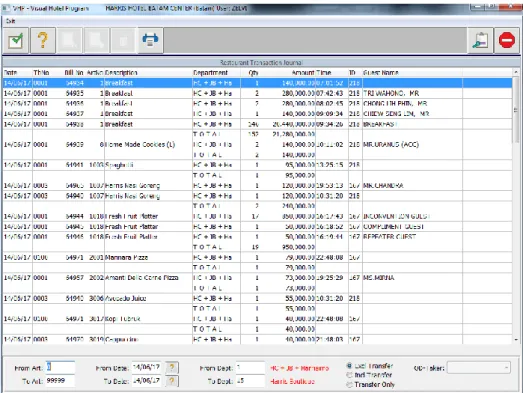

Gambar 4.9 Restaurant Transaction Journal

Gambar diatas menunjukkan seluruh transaksi yang ada diseluruh outlet yang ada di food and beverage service, berupa HARRIS Cafe, HARRISSIMO Pizza, HARRIS Juice Bar, Room service, Minibar dan Banquet. Income Audit menggunakan ini untuk menganalisa seluruh transaksi antara system dengan tagihan yang dicetak berupa bill yang dicocokkan antara captain order dan system. Dengan itu, income audit dapat mengetahui jika terjadi kesalahan atau kecurangan yang dilakukan oleh kasir. Dapat dilihat juga dari gambar diatas, income audit dapat memeriksa seluruh transaksi dari setiap periode.

B. Daily Revenue Report

Daily revenue report (DRR) atau disebut juga daily business report adalah rekap dari seluruh aktivitas masuknya revenue dalam 24 jam disebuah hotel. DRR sendiri termasuk statistik hotel dan total seluruh revenue yang didapatkan hotel tersebut, seperti pendapatan kamar, makanan dan minuman, outlet dari food and beverage, laudry, spa, penyewaan meeting room, penyewaan transportasi dan lain-lain.

Tabel 4.1 Daily Revenue Report

Pada tabel diatas, dapat kita lihat rekap revenue dari HARRIS Hotel Batam Center pada tanggal 9 Juni 2017, yang mana didalamnya terdapat revenue yang masuk dari department Front Office dan Food and Beverage. Dapat juga kita lihat untuk total perbulannya dan pertahun. Kita bisa lihat pada bagian Today, Month To Date dan Year to Date. Yang dimaksud dengan today adalah revenue yang masuk pada hari itu, month to date adalah akumulasi revenue akumulasi revenue dari awal bulan hingga akhir bulan atau tanggal ter-update, sedangkan year to date adalah

32

akumulasi revenue dalam setahun dari awal tahun hingga akhir tahun atau tanggal terupdate.

Di dalam tabel diatas, juga kita bisa lihat Actual, Budget dan Variance, dimana Actual adalah revenue yang terjadi, Budget adalah target yang ditetapkan oleh management melalui proses analisa revenue sebelumnya, sedangkan Variance adalah selisih yang terjadi antara Actual dan Budget. Pada saat penulis melakukan penelitian pada tanggal 9 Juni 2017, dari tabel di atas bisa dilihat di bagian Today bagian room revenue, yang berarti pada tanggal tersebut room revenue yang didapatkan sebesar Rp. 62.326.147, dan kita lihat untuk budget sendiri sebesar Rp. 67.147.318, yang berarti akan terjadi variance sebesar Rp. -4.821.171, ini menunjukkan bahwa revenue yang didapatkan tidak mencapai budget atau target. Hal yang sama juga berlaku pada Month to date dan year to date.

Pada bagian food and beverage, Today bagian total food and beverage, yang berarti pada tanggal tersebut total revenue pada food and beverage yang didapatkan sebesar Rp. 55.830.822, dan kita lihat untuk budget sendiri sebesar Rp. 57.243.213, yang berarti akan terjadi variance sebesar Rp. -1.412.391, ini menunjukkan bahwa revenue yang didapatkan tidak mencapai budget atau target. Hal yang sama juga berlaku pada Month to date dan year to date.

Pada kolom 16-22 yaitu Minor of department yang terdiri dari shop & other revenue, laundry, sport and recreation, space rental, telephone, business center dan transportation. Revenue Minor of department masuk

melalui front office. Pada tabel, kita bisa melihat pada bagian Today dengan total keseluruhan revenue yang didapatkan adalah sebesar Rp. 1.013.859, dan untuk budget sebesar Rp. 1.953.437, maka didapatkan variance sebesar Rp. -939.578, yang berarti bahwa revenue yang didapatkan tidak mencapai budget atau target. Hal yang sama juga berlaku pada Month to date dan year to date.

Dari data diatas ini adalah hasil analisa data yang dilakukan oleh seorang income audit dari department front office dan food and beverage yang di rekap menjadi satu laporan bernama Daily Revenue Report (DRR) dan kemudian dilaporkan dan dipertanggungjawabkan akan kebenaran atau keaslian data tersebut di hadapan atasan. Setelah mendapatkan pengesahan dari atasan, maka income audit akan melakukan penyimpanan dokumen untuk data pendukung bila tiba waktunya audit eksternal datang.

34

BAB V

PENUTUP

A. Kesimpulan

Dalam uraian tersebut, terdapat peran income audit di department finance & accounting HARRIS Hotel Batam Center untuk menganalisa seluruh revenue yang masuk baik dari department front office dan department food and beverage melalui proses audit antara system dengan actual penjualan yang terjadi yang kemudian di rekap menjadi sebuah laporan daily yang bernama Daily Revenue Report (DRR) dan kemudian dilaporkan dan dipertanggungjawabkan ke atasan. Bila hotel tidak memiliki seorang income

audit, maka akan terjadi banyak masalah berupa kecurangan, salah

penempatan revenue yang mengakibatkan revenue hotel tidak actual atau tidak diketahui kebenaran atau keaslian revenue tersebut.

Selama HARRIS Hotel Batam Center berdiri, peran income audit disini sudah sangat baik dan sesuai dengan prosedur yang sudah ditetapkan oleh management, terbukti dari hasil audit eksternal selama 6 bulan sekali dari tahun pertama hingga sekarang tidak terdapat hasil negatif. Disini membuktikan bahwa income audit HARRIS Hotel Batam Center sangat berperan penting bagi department Finance & Accounting.

B. Saran

Income audit sangat penting karena mempunyai hubungan yang dapat

mempengaruhi hasil kerja pada team work depatment Finance & Accounting.

Income audit HARRIS Hotel Batam Center dapat dijadikan pedoman bagi

hotel lain maupun HARRIS Hotel yang ada di seluruh Indonesia yang masih memiliki masalah dalam hal analisa atau penguasaan kerja di front office department dan food and beverage department. Income audit harus memiliki sifat netral dan tidak memihak kesiapapun demi menjaga profesionalitas kerja.

36

DAFTAR PUSTAKA

Baridwan, Zaki. 2007. Intermediate Accounting. Yogyakarta : BPFE Yogyakarta. Ikatan Akuntansi Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta :

International Federation of Accountant Member.

Keputusan Menteri SK 241/H/70 tahun 1970 tentang Pengertian Hotel.

Lexy J. Moleong. 2005. Metodologi Penelitian Kualitatif. Bandung. PT. Remaja Rosdakarya

Munandar, M. 1996. Pokok-Pokok Intermediate Accounting, Yogyakarta : Liberty.

Tarmoezi, Trizno & Manurung, Heldin. 2007. Profesional Hotel Front Liner. Jakarta : Kesaint Blanc.

UU Nomer 10 Tahun 2009 Pasal 14 tentang usaha Pariwisata. UU Nomer 10 Tahun 2009 tentang kepariwisataan.

Website

knowhotels.blogspot.com/2015/04/definisi-sistem-visual-hotel-program-vhp.html (2015)

www.tauziahotels.com (2017) www.harrishotels.com (2017)

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Zelvi Yulisa Putra Tempat/ Tanggal Lahir : Batam, 15 Juli 1990 Jenis Kelamin : Laki - Laki

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat : Perumahan Sarmen Raya Blok Q No.11 Bengkong Batam

Telepon : 0856 6828 1123

Email : [email protected]

RIWAYAT PENDIDIKAN

Tahun 1996-2001 : SD Negeri 007 Batam Tahun 2001-2004 : SMP Negeri 10 Batam

Tahun 2004-2007 : SMK Harmoni Sejahtera Batam

38

PENGALAMAN PEKERJAAN

Tahun 2008 - 2009 : Waiter, Bellboy, Reception di Grand Majesty Hotel Batam

Tahun 2009 - 2012 : Reception, Night Auditor di Panorama Regency Hotel Batam

Tahun 2012 - 2012 : Night Auditor di Harmoni One Hotel Batam Tahun 2012 - 2017 : Night Auditor, Income Auditor di Harris Hotel

Batam

Demikianlah riwayat hidup ini saya buat dengan sebenar-benarnya agar dapat dipergunakan sebagai mestinya.

Batam , Juni 2017