Matematika Keuangan

(preliminary draft, comments welcome)

Daftar Isi

Pendahuluan v

1 Model Binomial untuk Harga Saham 1

1.1 Model untuk satu periode . . . 1

1.1.1 Pergerakan harga saham . . . 1

1.1.2 Harga opsi Eropa . . . 3

1.2 Model untuk dua periode . . . 6

1.2.1 Pergerakan harga saham . . . 6

1.2.2 Notasi formal . . . 7

1.2.3 Harga opsi Eropa . . . 8

1.3 Model untuk n periode . . . 11

2 -aljabar 13 2.1 Pendahuluan . . . 13

2.2 Aljabar dan -aljabar . . . 13

2.3 -aljabar Borel B (R) . . . 16

3 Ukuran dan Integral Lebesque 17 3.1 Pendahuluan . . . 17 3.2 Ukuran Lebesque . . . 17 3.3 Integral Lebesque . . . 19 4 Ruang Probabilitas 21 4.1 Pendahuluan . . . 21 4.2 Ruang probabilitas . . . 21 4.3 Variabel acak . . . 22

4.4 Integral pada ruang probabilitas . . . 25

4.5 Aproksimasi variabel acak . . . 28

4.6 Kebebasan . . . 32

4.6.1 Kebebasan -aljabar . . . 32

4.6.2 Kebabasan variabel acak . . . 33

5 Ekspektasi Bersyarat 35 5.1 Peluang bersyarat . . . 35

5.2 Ekspektasi bersyarat terhadap kejadian . . . 36 ii

5.3 Ekspektasi bersyarat terhadap variabel acak diskret . . . 37

5.4 Ekspektasi bersyarat terhadap variabel acak . . . 41

5.5 Sifat-sifat ekspektasi bersyarat . . . 42

6 Martingales 43 7 Teorema Radon-Nikodym 45 7.1 Pendahuluan . . . 45

7.2 Teorema Radon-Nikodym . . . 45

7.3 Eksistensi ekspektsi bersyarat . . . 46

8 Integral Ito 48 8.1 Symmetric random walk . . . 48

8.1.1 Sifat-sifat dari symmetric random walk fMkg1k=0 . . . 49

8.2 Scaled symmetric random walk . . . 49

8.2.1 Kovariansi dari Brownian motion . . . 51

8.3 Quadratic variation . . . 51

8.4 Konstruksi Integral Ito . . . 53

8.5 Integral Ito untuk fungsi sederhana . . . 54

8.6 Integral Ito untuk fungsi yang umum . . . 55

9 Rumus Ito 57 9.1 Rumus Ito . . . 57

9.2 Geometric Brownian motion . . . 59

10 Teorema Girsanov 60 10.1 Teorema Girsanov . . . 60

10.2 Risk-Neutral measure . . . 63

11 Teorema Representasi Martingale 66 12 Rumus Black-Scholes 68 12.1 Pendahuluan . . . 68 12.2 Cara pertama . . . 68 12.3 Cara kedua . . . 70 12.3.1 Brownian Motion . . . 70 12.3.2 Ito’s Lemma . . . 71

12.3.3 Geometric Brownion Motion . . . 71

12.3.4 Financial portfolio . . . 71 12.3.5 Value of an option . . . 72 12.3.6 Replicating Portfolio . . . 72 12.3.7 Solusi . . . 72 12.4 Cara ketiga . . . 81 12.5 Cara keempat . . . 83 12.5.1 Cox-Ross-Rubinstein Model . . . 86

iv DAFTAR ISI

13 Proses Gauss 92

13.1 De…nisi proses Gauss . . . 92

14 Obligasi 94 14.1 Pendahuluan . . . 94 14.2 Pemodelan . . . 94 14.3 Model Hull-White . . . 96 Daftar Pustaka 99 Indeks 100

Catatan Kuliah ini dirancang untuk dipergunakan oleh mahasiswa tingkat sarjana maupun pasca sarjana serta para peneliti yang akan mempelajari matematika keuangan melalui teori peluang dengan konsep ukuran. Karena itu pembicaraan konsep ukuran (mea-sure) akan dipakai sebagai materi pembuka. Pembahasan akan dimulai dengan konsep -aljabar dan secara berturut-turut akan dilanjutkan dengan pembahasan tentang fungsi terukur, variabel acak (random variable), integral, ekspektasi bersyarat (conditional ex-pectation) dan martingales.

Yang paling utama sebagai titik tolak dalam pembahasan teori peluang adalah

pen-de…nisian integral Z

X dP (1)

sebagai ekspektasi dari suatu variabel acak X: Untuk itu mula-mula akan dikonstruksi integral Lebesque. Setelah itu melalui cara pekonstruksian yang serupa akan dilanjutkan dengan pende…nisian integral di ruang probabilitas.

Sekalipun materi yang akan dicakup pada Catatan ini disesuaikan dengan kebutuhan seseorang yang akan mempelajari matematika keuangan pada tingkat lanjut, namun Catatan ini dapat pula digunakan oleh seseorang yang akan mempelajari teori pelu-ang melalui konsep ukuran untuk keperluan lain. Prasyarat ypelu-ang diperlukan seseorpelu-ang yang akan mempelajari Catatan ini adalah penguasaan teori peluang yang setara dengan materi di buku Hogg & Craig [5].

Contoh-contoh soal yang akan dipergunakan untuk membantu pemahaman teori peluang akan disesuaikan dengan permasalahan sederhana yang ada di dalam matem-atika keuangan. Pada banyak kesempatan akan disajikan contoh dari hasil eksperimen Bernoulli yang berupa pelantunan sebuah koin untuk pemodelan dinamika pergerakan harga saham. Model demikian akan diberi nama model Binomial untuk penentuan harga saham dan akan dibahas pada kesempatan pertama.

Kuliah ke 1

Model Binomial untuk Harga

Saham

1.1

Model untuk satu periode

1.1.1 Pergerakan harga saham

Pergerakan harga suatu saham pada suatu selang waktu tertentu adalah suatu proses stokastik yang rumit untuk dimodelkan. Karena itu pemodelan dinamika pergerakan harga saham akan membutuhkan matematika yang rumit pula. Namun pada kesempatan kali ini pergerakan harga saham tersebut akan dimodelkan melalui cara yang paling sederhana sehingga matematika yang akan dipergunakan juga relatif sederhana. Untuk keperluan itu akan diasumsikan pergerakan harga sebuah saham pada suatu periode waktu hanya akan menempati salah satu dari dua keadaan yang mungkin, yaitu naik atau turun.

Dimisalkan kenaikkan atau penurunan harga sebuah saham S pada setiap periode akan ditentukan oleh hasil eksperimen acak Bernoulli yang berupa pelantunan sebuah koin. Bila pelantunan koin tersebut menghasilkan muka (M ) maka harga saham akan naik dengan faktor a dan dengan peluang

P (M ) = p: (1.1)

Sedangkan bila pelantunan koin menghasilkan belakang (B) maka harga saham akan turun dengan faktor b dan dengan peluang

P (B) = 1 p (1.2)

= q: (1.3)

Bila harga saham mula-mula dimisalkan sebesar S0 maka sebagai hasil dari pelantunan

koin yang pertama, harga saham pada akhir periode pertama adalah

S1(M ) = aS0 (1.4)

S1(B) = bS0:

Di lain pihak, pada pasar uang berlaku suku bunga deposito bank per periode sebesar r dan diasumsikan akan berlaku hubungan berikut

b < 1 + r < a: (1.5)

Bila persyaratan ini dipenuhi maka seseorang akan mempunyai dua pilihan untuk inves-tasi, yaitu tabungan dalam bentuk deposito di bank atau pembelian saham. Bila kondisi (1:5) tidak dipenuhi, misalnya

b > 1 + r; (1.6)

maka orang tidak akan pernah menabung di bank. Penjelasannya adalah sebagai berikut. Bila (1:6) dipenuhi maka lebih baik seseorang membeli saham karena dipastikan keun-tungan yang akan diperolehnya selalu lebih besar dari pada keunkeun-tungan dari tabungan di bank sekalipun saham sedang dalam kondisi terburuk. Hal ini diperlihatkan oleh prosentase perubahan harga saham bila saham berada di keadaan terburuk

S1(B) S0 S0 = bS0 S0 S0 (1.7) = S0(b 1) S0 (1.8) = b 1 > r: (1.9)

Hasil (1:9) memperlihatkan bahwa prosentase perubahan dari harga saham selalu lebih besar dari prosentase perubahan dari nilai tabungan di bank sekalipun sedang berada dalam keadaan terburuk.

Demikian pula bila

1 + r > a (1.10)

maka orang tidak akan pernah membeli saham. Dalam keadaan ini lebih baik baginya menabung di bank yang selalu akan menghasilkan keuntungan yang lebih besar sekalipun harga saham sedang dalam kondisi terbaik. Hal ini bisa diperlihatkan oleh prosentase perubahan harga saham berikut

S1(M ) S0 S0 = aS0 S0 S0 (1.11) = S0(a 1) S0 (1.12) = a 1 < r: (1.13)

Hasil (1:13) memperlihatkan bahwa prosentasi perubahan harga saham selalu lebih kecil dari prosentase perubahan nilai tabungan di bank.

Karena itu pada model untuk dinamika pergerakan harga saham perlu dipenuhi ungkapan (1:5) sehingga orang masih mungkin mempunyai dua buah pilihan investasi yang berupa tabungan di bank atau pemilikan saham. Bila kondisi (1:5) dilanggar maka dua keadaan ekstrim akan terjadi, orang hanya akan menabung di bank dalam bentuk deposito saja atau orang hanya akan memiliki saham saja.

1.1. Model untuk satu periode 3

1.1.2 Harga opsi Eropa

Suatu opsi call Eropa (European call option) adalah suatu kontrak keuangan yang mem-beri hak kepada pemegangnya untuk membeli suatu saham pada saat jatuh tempo T (exercise date) dengan harga tertentu K (exercise/strike price)1. Untuk T = 1 dan bila perekonomian sedang bagus sehingga S1 > K maka pemegang opsi call akan

menggu-nakan haknya untuk membeli saham dengan harga K dan menjualnya di pasar dengan harga S1 sehingga ia mendapat penghasilan sebesar S1 K: Sebaliknya bila

perekono-mian sedang lesu sehingga S1 < K maka pemegang opsi call tidak akan menggunakan

haknya untuk membeli saham seharga K sehingga ia tidak bisa mendapat tambahan penghasilan.

Dengan perkataan lain, nilai opsi pada saat 1 adalah V1 = S1 K bila S1 K > 0

atau V1= 0 bila S1 K 0 atau

V1=

(

S1 K bila S1> K

0 bila S1 K:

(1.14)

Nilai V1pada (1:14) akan disebut nilai intrinsik (intrinsict value) dari opsi call. Ungkapan

(1:14) dapat dinyatakan pula menjadi salah satu dari ungkapan berikut

V1= [S1 K]+ (1.15)

atau

V1 = maks fS1 K; 0g : (1.16)

Nilai S1 akan tergantung pada hasil pelantunan koin yang bisa meberikan hasil M

atau B sehingga nilai V1 pun akan tergantung pada hasil tersebut. Dengan demikian

berbagai nilai V1 yang mungkin adalah

V1 =

(

V1(M ) = maks faS0 K; 0g

V1(B) = maks fbS0 K; 0g

(1.17)

Persamaan (1:17) memperlihatkan besar dana yang menjadi hak bagi pemegang opsi call untuk berbagai keadaan. Pada saat yang sama persamaan (1:17) merupakan kewajiban bagi penerbit opsi call untuk menyediakan dana sebesar V1(M ) atau V1(B) di akhir

periode 1: Karena hal ini berupa kewajiban bagi penerbit maka ia harus mengusahakan agar memperoleh dana sebesar itu di akhir periode 1: Cara yang akan ditempuh oleh penerbit adalah dengan pembentukan portfolio replikasi (replicating portfolio), yaitu su-atu protfolio yang nilainya di akhir periode akan sama persis dengan kewajiban penerbit di akhir periode 1; yaitu V1(M ) atau V1(B) :

Portfolio replikasi tersebut akan dibentuk dengan cara sebagai berikut. Misalkan pihak penerbit menjual opsi call di awal periode 1 seharga V0 (kelak akan ditentukan

nilai V0 ini). Agar penerbit mempunyai dana yang cukup untuk menutup kewajiban

1Ada jenis opsi Eropa yang lain, yaitu opsi put Eropa (European put option ) yang merupakan suatu

kontrak keuangan yang memberi hak kepada pemegang kontrak tersbut untuk mejual suatu saham pada saat jatuh tempo T yang disebut exercise date dan dengan harga tertentu K yang disebut exercise/strike price.

membayar dana sebesar (1:17) maka sejak awal periode 1 penerbit akan membuat suatu portfolio keuangan yang terdiri dari saham sebanyak 0 lembar (nilai V0 dan 0 akan

ditentukan kemudian). Kepemilikan saham tersebut diambil dari penjualan call seharga V0. Bila dana sebesar V0tidak mencukupi bagi penerbit opsi call untuk membeli 0

lem-bar saham maka penerbit berhutang dengan bunga r per periode untuk mencukupinya. Sebaliknya bila ada kelebihan dana maka sisanya ditabung dengan suku bunga r per pe-riode. Nilai portfolio ini pada awal periode 1 adalah X0 = V0 yang berupa 0S0 dalam

bentuk saham dan (V0 0S0) dalam bentuk tabungan (atau hutang)

X0 = 0S0+ (V0 0S0) (1.18)

= V0: (1.19)

Pada akhir periode ke 1, nilai portfolio akan menjadi X1yang terdiri dari 0S1dalam

bentuk saham dan yang dalam bentuk tabungan (atau hutang) akan tumbuh menjadi (1 + r) (V0 0S0)

X1 = 0S1+ (1 + r) (V0 0S0) : (1.20)

Nilai portfolio sebesar X1 di akhir periode 1 diharapkan sama dengan nilai opsi call V1

di (1:17)

X1 = V1: (1.21)

Jadi tugas penerbit adalah menentukan nilai V0 dan 0 agar (1:21) terpenuhi.

Namun karena nilai S1 tergantung dari hasil pelantunan koin maka nilai portfolio

X1 di (1:20) juga akan tergantung dari hasil pelantunan koin sehingga nilai X1 yang

mungkin adalah X1(M ) dan X1(B)

V1= X1 = ( X1(M ) = 0S1(M ) + (1 + r) (X0 0S0) X1(B) = 0S1(B) + (1 + r) (X0 0S0) (1.22) = ( X1(M ) = 0aS0+ (1 + r) (X0 0S0) X1(B) = 0bS0+ (1 + r) (X0 0S0) (1.23) = ( X1(M ) = (a (1 + r)) 0S0+ (1 + r)X0 X1(B) = (b (1 + r)) 0S0+ (1 + r)X0 (1.24)

Pemilihan 0 dan V0 yang tepat akan menghasilkan nilai portfolio X1 pada akhir

pe-riode 1 di persamaan (1:24) sama persis dengan nilai opsi call V1 pada akhir periode

1 di persamaan (1:17) agar pihak penerbit opsi call bisa memagari risiko yang muncul berkaitan dengan kewajibannya membayar sejumlah dana di akhir periode 1: Dari kedua persamaan di (1:22) didapat nilai 0 yang dimaksud, yaitu

0 = X1(M ) X1(B) S1(M ) S1(B) = V1(M ) V1(B) S1(M ) S1(B) (1.25) = X1(M ) X1(B) aS0 bS0 (1.26) = X1(M ) X1(B) S0(a b) : (1.27)

1.1. Model untuk satu periode 5 Bila 0 dari (1:27) disubstitusikan lagi ke persamaan pertama dari (1:24) maka akan

didapat X1(M ) = (a (1 + r)) X1(M ) X1(B) (a b) + (1 + r)X0 (1.28) = (a (1 + r)) a b X1(M ) (a (1 + r)) a b X1(B) + (1 + r)X0 (1.29) atau X0 = 1 1 + r (1 + r) b a b X1(M ) + a (1 + r) a b X1(B) (1.30) = 1 1 + r[pXe 1(M ) +qXe 1(B)] (1.31) atau V0 = 1 1 + r[pVe 1(M ) +qVe 1(B)] (1.32)

V0 ini adalah arbitrage price untuk opsi call dengan payo¤ sebesar V1 pada akhir

periode 1. Sedangkan p dane q adalah risk-neutral probabilities. Persamaan (1:30) dane (1:32) memperlihatkan bahwa expected rate of return di bawah (p;eq) dari aset yange berisiko seperti opsi call dan portfolio adalah r; yang tidak lain adalah rate of return dari asset yang tidak berisiko yang berupa tabungan di bank.

Hasil menarik lainnya dapat diperoleh darii persamaan pertama di (1.22) dan (1.32)

V1(M ) = 0S1(M ) + (1 + r)((V0 0S0) (1.33)

= 0(S1(M ) (1 + r)S0) + (1 + r)V0 (1.34)

= 0(S1(M ) (1 + r)S0) + [pVe 1(M ) +qVe 1(B)] : (1.35)

dan penyederhanaan lebih lanjut akan menghasilkan

0(S1(M ) (1 + r)S0) + [( 1 +p)Ve 1(M ) +qVe 1(B)] = 0 (1.36) V1(M ) V1(B) S1(M ) S1(B) (S1(M ) (1 + r)S0) + [ qVe 1(M ) +qVe 1(B)] = 0 (1.37) [V1(M ) V1(B)] (S1(M ) (1 + r)S0) S1(M ) S1(B) e q [V1(M ) V1(B)] = 0 (1.38) [V1(M ) V1(B)] (S1(M ) (1 + r)S0) S1(M ) S1(B) e q = 0: (1.39)

Agar persamaan terakhir berlaku untuk semua state ! (yaitu state M atau B), maka persyaratan berikut harus dipenuhi

(S1(M ) (1 + r)S0)

S1(M ) S1(B) e

q = 0 dan dengan sedikit uraian akan diperoleh

S0 =

1

Persamaan (1:40) memperlihatkan bahwa expected rate of return di bawah (p;e q) darie harga saham adalah r: Interpretasi hasil ini serupa dengan interpretasi hasil dari per-samaan (1:32) sehingga bisa disimpulkan bahwa di bawah (p;eq) expected return darie seluruh aset keuangan yang berisiko adalah r dan ini sama dengan expected return dari aset yang tidak berisiko. Karena itulah (p;eq) disebut risk-neutral probabilities.e

Contoh 1.1 Misal S0 = 4; a = 2; b = 1=2; r = 10%: Akan ditentukan harga opsi call

yang jatuh tempo pada akhir periode 1 dan dengan strike price K = 5: Untuk itu akan ditentukan dulu nilai S1 dan V1

S1 = ( S1(M ) = aS0 = (2) (4) = 8 S1(B) = bS0 = 12 (4) = 2 (1.41) V1= ( V1(M ) = maks fS1(M ) K; 0g = 3 V1(B) = maks fS1(B) K; 0g = 0 (1.42) setelah itu akan dihitung ~p dan ~q dari (1:24) dan (1:66)

~ p = (1 + r) b a b (1.43) = (1 + 0:1) 1=2 2 1=2 (1.44) = 0:4 (1.45) ~ q = a (1 + r) a b (1.46) = 2 (1 + 0:1) 2 1=2 (1.47) = 0:6 (1.48)

Nilai opsi call dapat diperoleh dari (1:32) V0= 1 1 + r[epV1(M ) +qVe 1(B)] (1.49) = 1 1 + 0:1 (0:34 3 + 0:66 0) (1.50) = 0:92727: (1.51)

1.2

Model untuk dua periode

1.2.1 Pergerakan harga saham

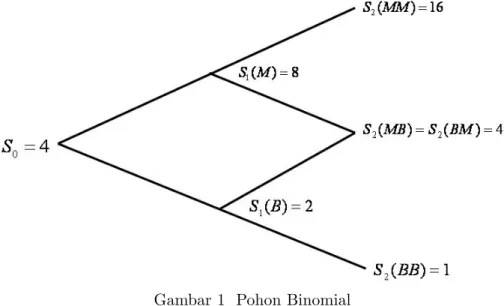

Sebagai hasil dari pelantunan koin sebanyak dua kali, harga saham pada akhir periode kedua adalah

S2(M M ) = aS1(M ) = a2S0 (1.52)

S2(M B) = bS1(M ) = baS0 (1.53)

S2(BM ) = aS1(B) = abS0 (1.54)

1.2. Model untuk dua periode 7 Pergerakan harga saham dalam dua periode ini digambarkan oleh pohon Binomial pada Gambar 1 dengan S0 = 4; a = 2; b = 1=2

Gambar 1 Pohon Binomial

1.2.2 Notasi formal

Secara formal, seluruh kemungkinan hasil eksperimen dari pelantunan sebuah koin se-banyak dua kali akan dinyatakan dalam suatu ruang sampel

= fMM; MB; BM; BBg : (1.56)

Setiap unsur dari akan dinyatakan dengan !: Variabel acak S1 dan S2 berturut-turut

akan diungkapkan dengan

S1(!) = ( 8 bila ! 2 fMM; MBg 2 bila ! 2 fBM; BBg (1.57) dan S2(!) = 8 > < > : 16 bila ! = fMMg 4 bila ! = fMB; BMg 1 bila ! = fBBg : (1.58)

Bila dide…nisikan X sebagai variabel acak yang menyatakan jumlah muka M di dalam pelantunan sebuah koin sebanyak dua kali maka distribusi dari X adalah Binomial b(2; p) dengan p adalah peluang muka M akan keluar dari setiap kali pelantunan koin, lihat (1:1) : Dengan mudah bisa dipahami bahwa sekalipun X dan S2adalah dua buah variabel

acak yang berbeda namun keduanya memiliki distribusi yang sama P (X = 2) = P (S2 = 16) = 2 2 ! p2q2 2= p2 (1.59) P (X = 1) = P (S2 = 4) = 2 1 ! p1q2 1= 2pq (1.60) P (X = 0) = P (S2 = 1) = 2 0 ! p0q2 0= q2: (1.61)

1.2.3 Harga opsi Eropa

Kali ini akan dibahas opsi call Eropa yang akan jatuh tempo di akhir periode 2 dengan strike price K: Nilai intrinsik dari opsi call ini adalah

V2 = maks fS2 K; 0g (1.62)

yang bisa diurai lebih rinci dengan

V2 = 8 > > > < > > > : V2(M M ) = maks fS2(M M ) K; 0g V2(M B) = maks fS2(M B) K; 0g V2(BM ) = maks fS2(M B) K; 0g V2(BB) = maks fS2(BB) K; 0g : (1.63)

Nilai V2ini merupakan hak bagi pemegang opsi call dan sekaligus kewajiban bagi penerbit

opsi call pada berbagai keadaan.

Agar penerbit bisa memagari dirinya dari risiko yang muncul berkaitan dengan kewa-jibannya untuk menyediakan dana sebesar V2 di akhir periode 2 maka ia akan menyusun

portfolio replikasi. Portfolio ini disusun dari penjualan opsi call seharga V0 dan

di-alokasikan untuk pembelian saham sebanyak 0 sisanya (atau kekurangannya) ditabung

(hutang) ke bank dengan suku bunga r per periode. Jadi pada awal periode 1 nilai protfolionya adalah

X0 = V0: (1.64)

Tujuan dari pembentukan portfolio ini adalah untuk mendapatkan nilai portfolio di akhir periode 2 sebesar X2 yang sama persis dengan nilai opsi call di akhir periode 2

X2 = V2 (1.65)

melalui pemilihan komposisi portfolio pada tiap awal periode 1 dan 2: Dengan kata lain akan dipilih komposisi portfolio yang terdiri dari sejumlah saham dan tabungan (hutang) di bank dengan 0 lembar saham pada awal periode 1 dan 1 lembar saham pada awal

periode 2 yang memungkinkan persamaan (1:65) terpenuhi.

Pada akhir periode 1 nilai portfolionya adalah X1; serupa dengan (1:22)

X1 =

(

X1(M ) = 0S1(M ) + (1 + r) (X0 0S0)

X1(B) = 0S1(B) + (1 + r) (X0 0S0) :

1.2. Model untuk dua periode 9 Posisi portfolio pada akhir periode 1 ini akan di ubah pada awal periode 2 melalui perubahan komposisi kepemilikan saham dari semula sebanyak 0 lembar menjadi 1

lembar. Kelebihan (kekurangan) dana akan disimpan (hutang) di bank sebesar X1 1S1: Nilai portfolio pada akhir periode 2 akan menjadi X2

X2 = 8 > > > < > > > : X2(M M ) = 1(M )S2(M M ) + (1 + r)fX1(M ) 1(M )S1(M )g X2(M B) = 1(M )S2(M B) + (1 + r)fX1(M ) 1(M )S1(M )g X2(BM ) = 1(B)S2(BM ) + (1 + r)fX1(B) 1(B)S1(B)g X2(BB) = 1(B)S2(BB) + (1 + r)fX1(B) 1(B)S1(B)g: (1.67)

Dengan demikian telah diperoleh 6 buah persamaan yang terdiri dari (1:66) dan (1:67) : Dari keenam persamaan ini akan dicari 6 buah nilai yang masing-masing untuk

0; X0; 1(M ) ; 1(B) ; X1(M ) dan X1(B) agar persamaan (1:65) terpenuhi.

Dari keempat persamaan di (1:67) ini akan didapat komposisi jumlah kepemilikan saham pada awal periode 2 sebesar 1

1(M ) = X2(M M ) X2(M B) S2(M M ) S2(M B) (1.68) = V2(M M ) V2(M B) S2(M M ) S2(M B) (1.69) 1(B) = X2(BM ) X2(BB) S1(BM ) S1(BB) (1.70) = V2(BM ) V2(BB) S1(BM ) S1(BB) : (1.71)

Perubahan dari persamaan (1:68) ke persamaan (1:69) dan dari persamaan (1:70) ke persamaan (1:71) telah mulai digunakan pembatas (1:65) sehingga nilai 1(M ) dan

1(B) yang diperoleh telah menjamin bahwa (1:65) terpenuhi.

Setelah 1(M ) dan 1(B) diperoleh maka dari keempat persamaan (1:67) ini pula

akan didapat X1 sebagai nilai portfolio pada akhir periode 1

X1 =

(

X1(M ) = 1+r1 [pXe 2(M M ) +eqX2(M B)]

X1(B) = 1+r1 [pXe 2(BM ) +eqX2(BB)] :

(1.72) Perolehan X1(M ) dan X1(B) di (1:72) telah melibatkan penggunaan 1(M ) dan 1(B)

sehingga nilai yang diperoleh turut menjamin bahwa (1:65) terpenuhi.

Dari nilai X1 ini bisa diperoleh komposisi kemilikan saham pada awal periode 1

sebanyak 0 lembar sesuai dengan (1:27) 0 =

X1(M ) X1(B)

S1(M ) S1(B)

(1.73) dan nilai opsi call pada awal periode 1 melalui persamaan (1:31)

V0= X0 (1.74)

= 1

1 + r[pXe 1(M ) +eqX1(B)] : (1.75)

Jadi penyusunan potfolio replikasi pada awal periode 1 dan disesuaikan komposisinya pada awal periode 2 menghasilkan 6 buah persamaan, yaitu 2 buah persamaan di (1:66)

dan 4 buah persamaan di (1:67) sehingga bisa diperoleh 6 buah nilai yang masing-masing untuk 0; X0; 1(M ) ; 1(B) ; X1(M ) dan X1(B) : Melalui pemilihan komposisi

port-folio replikasi ini akan dijamin (1:65) terpenuhi sehingga penerbit opsi call bisa memagari dirinya dari risiko yang muncul oleh penerbitan opsi tersebut.

Dengan prosedur yang serupa dengan pembahasan sebelumnya akan diperoleh pula S0= 1 1 + r[pSe 1(M ) +qSe 1(B)] (1.76) S1(M ) = 1 1 + r[pSe 2(M M ) +qSe 2(M B)] (1.77) S1(B) = 1 1 + r[pSe 2(BM ) +eqS2(BB)] : (1.78)

Seluruh hasil ini memperlihatkan bahwa aset keuangan yang berisiko atau tidak berisiko akan menghasilkan expected return yang sama di bahwa risk-neutral world seperti kes-impulan yang dicapai pada model untuk satu periode.

Contoh 1.2 Misal S0 = 4; a = 2; b = 1=2; r = 10%: Akan ditentukan harga opsi call

yang jatuh tempo pada akhir periode 2 dan dengan strike price K = 5: Untuk itu akan ditentukan dulu nilai S2

S2(M M ) = aS1(M ) = a2S0 = 22 4 = 16 (1.79) S2(M B) = bS1(M ) = baS0= 1 2 2 4 = 4 (1.80) S2(BM ) = aS1(B) = abS0 = 2 1 2 4 = 4 (1.81) S2(BB) = bS1(B) = b2S0= 1 2 2 4 = 1: (1.82) dan X2 = V2 dari (1:63) X2= V2 = 8 > > > < > > > : X2(M M ) = maks fS2(M M ) K; 0g = maks f16 5; 0g = 11 X2(M B) = maks fS2(M B) K; 0g = maks f4 5; 0g = 0 X2(BM ) = maks fS2(M B) K; 0g = maks f4 5; 0g = 0 X2(BB) = maks fS2(BB) K; 0g = maks f1 5; 0g = 0: (1.83)

Dengan ~p = 0:4 dan ~q = 0:6 seperti yang diperoleh dari Contoh 1.1; akan didapat nilai X1 dari (1:72) X1(M ) = 1 1 + r[epX2(M M ) +qXe 2(M B)] (1.84) = 1 1 + 0:1 (0:4 11 + 0:6 0) (1.85) = 4 (1.86) X1(B) = 1 1 + r[epX2(BM ) +qXe 2(BB)] (1.87) = 1 1 + 0:1 (0:4 0 + 0:6 0) (1.88) = 0: (1.89)

1.3. Model untuk n periode 11 Akhirnya nilai opsi call dapat diperoleh dari (1:75)

V0 = 1 1 + r[pXe 1(M ) +qXe 1(B)] (1.90) = 1 1 + 0:1 (0:4 4 + 0:6 0) (1.91) = 1:4545: (1.92)

1.3

Model untuk n periode

Bila Sn menyatakan harga saham pada periode ke n dan harga ini tergantung dari hasil

pelantunan koin sebanyak n kali !1; !2; ; !n maka hubungan antara Sn dan Sn 1

dinyatakan oleh

Sn(!1; !2; ; !n 1; M ) = aSn 1(!1; !2; ; !n 1) (1.93)

Sn(!1; !2; ; !n 1; B) = bSn 1(!1; !2; ; !n 1) (1.94)

dengan a adalah faktor kenaikkan harga saham dan b adalah faktor penurunan harga saham. Nilai opsi call yang jatuh tempo pada akhir periode n dan dengan exercise price K adalah

Vn(!1; !2; ; !n) = maks fSn(!1; !2; ; !n) K; 0g : (1.95)

Portfolio replikasi yang akan dibentuk oleh penerbit opsi call akan memenuhi pembatas Xn(!1; !2; ; !n) = Vn(!1; !2; ; !n) : (1.96)

Sedangkan hubungan antara nilai portfolio Xn dan Xn 1 dinyatakan oleh

Xn 1(!1; !2; ; !n 1; M ) =

1

1 + r[pXe n(!1; !2; ; !n 1; M ) +qXe n(!1; !2; ; !n 1; B)] (1.97) dengan r adalah suku bunga tabungan di bank per periode sedangkan p dane eq adalah risk-neutral probabilities ~ p = (1 + r) b b a (1.98) ~ q = a (1 + r) b a : (1.99)

Secara rekursif dari hubungan (1:97) akhirnya akan diperoleh harga opsi call sekarang V0= X0 =

1

1 + r[pXe 1(M ) +qXe 1(B)] : (1.100)

Tentu saja pemodelan pergerakan harga saham dan penentuan harga opsi dengan cara demikian kelihatannya sangat naif. Namun ternyata pemodelan ini cukup ampuh dan akan menghasilkan alat yang sering dipakai di dalam matematika keuangan. Model inilah yang melatarbelakangi sebagian besar contoh soal yang akan menjelaskan teori peluang dengan ukuran.

Untuk panjang periode yang sangat pendek t ! 0 model Binomial ini akan meng-hasilkan rumus Black-Scholes yang semula diturunkan dari suatu persamaan diferensial stokastik. Dengan demikian model Binomial ini dapat dipandang sebagai aproksimasi terhadap suatu model untuk pergerakan harga saham yang diungkapkan melalui per-samaan diferensial stokastik. Tentu saja model yang terkahir tersebut lebih canggih dari pada model Binomial. Namun akan ditunda dulu pembicaraan ke arah sana dan sekarang dimulai saja pembicaraan tentang ukuran dan yang pertama kali akan dibahas adalah konsep -aljabar yang menggambarkan tentang informasi hasil eksperiman percobaan acak.

Kuliah ke 2

-aljabar

2.1

Pendahuluan

Pada pelajaran kali ini akan dijelaskan kosep -aljabar yang akan dipergunakan sebagai bahan bangunan bagi teori peluang. Di dalam teori peluang, -aljabar ini akan diartikan sebagai informasi tentang hasil eksperimen acak. Setelah itu akan diperkenalkan konsep kejadian (event ), -aljabar yang dibangkitkan oleh suatu kejadian, dan -aljabar Borel B (R) :

2.2

Aljabar dan

-aljabar

De…nisi 2.1 (aljabar) Misal adalah sebuah himpunan dan F adalah koleksi sub-himpunan dari : Suatu aljabar pada adalah koleksi himpunan F dengan tiga buah sifat berikut

1. 2 F

2. Bila A 2 F maka Ac 2 F

3. Bila A; B 2 F maka A [ B 2 F:

Catatan 2.2 Bila A; B 2 F maka A \ B = (Ac[ Bc)c 2 F sehingga aljabar pada adalah keluarga sub-himpunan dari yang tertutup oleh sejumlah operasi himpunan [ dan/atau \ yang terhingga ( …nite).

De…nisi 2.3 ( -aljabar) Misal adalah sebuah himpunan dan F adalah koleksi sub-himpunan dari : Koleksi himpunan F disebut -aljabar pada bila F adalah aljabar dan bila A1; A2; adalah barisan di F maka

1

S

k=1

Ak2 F:

Catatan 2.4 Sebuah aljabar mempunyai sifat yang tertutup oleh operasi himpunan yang terhingga ( …nite) sedangkan sebuah -aljabar mempunyai sifat yang tertutup oleh operasi himpunan yang terhitung ( countable).

De…nisi 2.5 (kejadian) Misal adalah suatu ruang sample (sample space), yaitu punan dari seluruh hasil yang mungkin dari suatu eksperimen acak. Bila F adalah him-punan kuasa dari (ditulis F = kuasa( )) maka setiap anggota dari F akan disebut sebuah kejadian ( event).

Berikut ini akan di bahas sebuah contoh soal tentang ruang sampel dan -aljabar. Contoh soal ini akan sering dirujuk pada berbagai pembahasan topik yang akan datang. Contoh 2.6 Misalkan ada sebuah eksperimen acak yang berupa pelantunan sebuah koin sebanyak dua kali. Seluruh hasil yang mungkin dari eksperimen ini akan disebut ruang sampel ( sample space)

= fMM; MB; BM; BBg (2.1)

dengan M menyatakan lantunan dengan hasil muka dengan peluang

P (M ) = p (2.2)

dan B menyatakan lantunan dengan hasil belakang dengan peluang

P (B) = 1 p (2.3)

= q: (2.4)

Lihat kembali Kuliah ke 1.

Tiap unsur ! 2 disebut titik sampel ( sample point). Dalam contoh ini ! ter-diri dari dua komponen. Komponen ke k dari ! akan dinyatakan dengan !k: Sebagai

ilustrasi, ! = M B adalah titik sampel yang menyatakan bahwa lantunan koin yang per-tama menghasilkan !1 = M dan lantunan yang kedua menghasilkan !2 = B, kadang !

dituliskan dengan ! = (!1; !2) :

Sebuah -aljabar yang paling sederhana yang bisa dibangun pada adalah F0

F0 = f ; ?g : (2.5)

Sedangkan -aljabar yang paling kompleks yang bisa dibangun pada adalah F yang berupa keluarga seluruh sub-himpunan dari atau disebut himpunan kuasa dari

F = kuasa ( ) (2.6)

= f ; ?; fMMg ; fMBg ; fBMg ; fBBg ;

fMM; MBg ; fMM; BMg ; fMM; BBg ; fMB; BMg ; fMB; BBg ; (2.7)

fBM; BBg ; fMM; MB; BMg ; fMM; MB; BBg ; fMB; BM; BBgg : (2.8)

Koleksi himpunan F ini adalah sebuah -aljabar yang berisi seluruh informasi tentang hasil eksperimen acak dari pelantunan koin sebanyak dua kali. Setiap unsur di F akan disebut sebagai kejadian ( event). Sebagai ilustrasi, kejadian yang menyatakan bahwa lantunan pertama menghasilkan muka adalah

2.2. Aljabar dan -aljabar 15 Sedangkan kejadian yang menyatakan bahwa lantunan pertama menghasilkan belakang adalah

AB= fBM; BBg : (2.10)

Bisa diperlihatkan dari de…nisi -aljabar bahwa koleksi himpunan F1 berikut

F1= f ; ?; fMM; MBg ; fBM; BBgg (2.11)

= f ; ?; AM; ABg (2.12)

adalah suatu -aljabar yang memuat seluruh informasi tentang hasil eksperimen acak dari pelantunan koin sebanyak satu kali. Demikian pula bisa diperlihatkan bahwa koleksi himpunan F2 dan F3 berikut adalah sebuah -aljabar

F2 = f ; ?; fMMg ; fMBg ; fMM; MBg ; fBM; BBg ;

fMB; BM; BBg ; fMM; BM; BBgg

= ; ?; fMMg ; fMBg ; AM; AB; fMB; BM; BBg ; fMM; BM; BBg F3 = f ; ?; fMMg ; fBMg ; fMM; BMg ; fMB; BBg ;

fMM; MB; BBg ; fMB; BM; BBgg:

Dari contoh ini bisa dilihat bahwa F0 F1 F2 F.

Catatan 2.7 Setiap -aljabar memuat informasi. Pada Contoh 2.6, -aljabar F1 berisi

informasi tentang hasil pelantunan koin yang pertama sedangkan F sendiri berisi infor-masi tentang hasil pelantunan koin sampai yang kedua kali.

De…nisi 2.8 Bila F1; F2; adalah keluarga sub- -aljabar dari F dengan sifat F1 F2 F

maka keluarga tersebut dinamakan …ltrasi (…ltration).

Latihan 2.9 Dari Contoh 2.6 dapat disimpulkan bahwa F0; F1; F2; F adalah suatu

…l-trasi. Apakah F0; F1; F2; F3; F juga suatu …ltrasi?

De…nisi 2.10 ( (C) ; -aljabar yang dibangitkan oleh C) Misal C adalah kelas dari sub-himpunan dari : Pengertian -aljabar yang dibangkitkan oleh C dan dinyatakan dengan (C) adalah -aljabar terkecil pada dengan C (C) :

Contoh 2.11 Dari Contoh 2.6 dapat ditarik beberapa kesimpulan berikut

1. Bila C = AM = fMM; MBg maka (C) = F1 karena F1 merupakan -aljabar

terkecil pada dan C F1:

2. Tentu saja F2 bukan -aljabar yang dibangkitkan oleh C karena F2 bukan -aljabar

terkecil sekalipun C F2

3. F juga bukan -aljabar yang dibangkitkan oleh C sekalipun C F karena F bukan -aljabar terkecil pada dengan C F:

4. Misal C = ffMMg ; fMBgg maka (C) = F2 karena F2 merupakan -aljabar

2.3

-aljabar Borel

B (R)

De…nisi 2.12 ( -aljabar Borel B (R)) Misal R adalah himpunan seluruh bilangan riil. Pengertian -aljabar Borel pada R adalah -aljabar yang dibangkitkan oleh famili selang terbuka pada R dan dinyatakan dengan B (R) atau

B (R) = (selang-selang buka di R) : (2.13)

Catatan 2.13 Setiap himpunan yang merupakan unsur dari B(R) akan disebut him-punan Borel.

Konsep -aljabar Borel B(R) kadang agak sulit dimengerti oleh seseorang. Berikut ini ada cara lain yang bisa memudahkan untuk menggambarkan konsep -aljabar Borel. Mula-mula diperkenalkan dulu (R) dengan

(R) = f( 1; x] : x 2 Rg (2.14)

dan bisa diperlihatkan bahwa -aljabar Borel B(R) tidak lain adalah -aljabar yang dibangkitkan oleh (R)

B(R) = ( (R)) : (2.15)

Dari de…nisi B(R) terlihat bahwa setiap selang (a; b) dengan a; b 2 R adalah himpunan Borel sehingga gabungan selang-selang tersebut akan merupakan himpunan Borel pula. Hal ini disebabkan karena B(R) adalah suatu -aljabar. Sebagai contoh selang (a; 1) dan ( 1; a) akan merupakan himpunan Borel karena

(a; 1) = 1 [ n=1 (a; a + n) (2.16) dan ( 1; a) = 1 [ n=1 (a n; a) : (2.17)

Selang tutup [a; b] dengan a; b 2 R akan merupakan himpunan Borel pula karena

[a; b] = (( 1; a) [ (b; 1))c (2.18)

demikian pula fag akan merupakan himpunan Borel karena fag = 1 \ n=1 a 1 n; a + 1 n (2.19)

sehingga setiap himpunan dengan jumlah unsur terhingga dari bilangan riil adalah him-punan Borel, yaitu bila A = fa1; a2; ; ang maka

A =

n

[

k=1

Kuliah ke 3

Ukuran dan Integral Lebesque

3.1

Pendahuluan

Setelah diperkenalkan konsep -aljabar, akan diperkenalkan konsep ukuran dan integral. Berturut-turut akan diperkenalkan konsep ruang terukur, ukuran, ruang ukuran, ukuran Lebesque beserta integral Lebesque. Pembicaraan akan ditutup oleh dua buah teorema yang sangat penting untuk integral Lebesque. Semua konsep ini akan dipergunakan di dalam teori peluang untuk pembangunan ruang probabilitas, pende…nisian variabel acak dan ekspektasi.

3.2

Ukuran Lebesque

De…nisi 3.1 (ruang terukur) ( ; F) disebut ruang terukur ( measurable space) bila adalah suatu himpunan dan F adalah -aljabar pada : Unsur F disebut sub-himpunan dari yang F-terukur (F-measurable).

Contoh 3.2 Pada Contoh 2.6 kejadian AM = fMM; MBg adalah F1-terukur dan AM

juga F2-terukur akan tetapi kejadian AM tidak F3-terukur karena AM 2 F1 dan AM 2 F2

akan tetapi AM 62 F3:

De…nisi 3.3 (fungsi himpunan yang aditif ) Misal adalah suatu himpunan dan

F adalah suatu aljabar pada serta adalah fungsi himpunan ( set function) yang nonnegatif

: F ! (0; 1] : (3.1)

Fungsi disebut aditif ( additive) bila memenuhi sifat berikut

1. (?) = 0

2. Bila A1; A22 F dan A1\ A2= ? maka (A1[ A2) = (A1) + (A2) :

De…nisi 3.4 (fungsi himpuanan aditif yang terhitung) Fungsi disebut aditif yang terhitung ( countably additive) bila memiliki sifat-sifat berikut

1. (?) = 0

2. Bila A1; A2; adalah barisan di F dengan Ai\Aj = ? untuk i 6= j dan 1 S k Ak2 F maka 1S k Ak = 1 P k (Ak) :

De…nisi 3.5 (ukuran, ruang ukuran) Misal ( ; F) adalah suatu ruang terukur: Fungsi yang dide…nisikan dengan

: F ! [0; 1) (3.2)

disebut ukuran (measure) pada ( ; F) bila adalah aditif yang terhitung dan ( ; F; ) akan disebut ruang ukuran (measure space).

Salah satu ukuran yang penting dan terde…nisi pada ruang terukur (R;B (R)) adalah ukuran Lebesque.

De…nisi 3.6 (ukuran Lebesque) Misal (R;B (R)) adalah suatu ruang terukur dan A = (a; b) 2 B (R) : Ukuran Lebesque 0 dide…nisikan dengan 0(A) = b a:

Catatan 3.7 Tentu saja bisa dimaklumi bahwa 0(R) = 1:

Contoh 3.8 1. Telah diperlihatkan bahwa

fag a 1 n; a + 1 n (3.3) sehingga 0 0fag 0 a 1 n; a + 1 n = 2 n: (3.4) Bila n ! 1 maka 0fag = lim n!1 0 a 1 n; a + 1 n (3.5) = lim n!1 2 n (3.6) = 0: (3.7) 2. Bila A = fa1; a2; a3; :::g (3.8)

himpunan dengan unsur yang terhitung maka

0(A) = 1

X

k=1

0fakg = 0: (3.9)

Dengan kata lain setiap himpunan bilangan riil dengan unsur yang terhitung maka ukuran Lebesque-nya adalah nol.

3.3. Integral Lebesque 19

3.3

Integral Lebesque

Pada pende…nisian berikut mula-mula akan dide…nisikan integral Lebesque untuk fungsi indikator, kemudian berturut-turut akan dide…nisikan integral Lebesque untuk fungsi sederhana, fungsi non-negatif dan akhirnya untuk fungsi yang umum.

De…nisi 3.9 1. Misal g : R ! R adalah fungsi indikator (indicator function) g (x) =

(

1 bila x 2 A

0 bila x 2 A : (3.10)

Himpunan A yang dide…nisikan oleh fungsi g ditulis dengan

A = fx 2 R; g (x) = 1g : (3.11)

Integral Lebesque untuk fungsi g dide…nisikan dengan Z

R

g d 0 = 0(A) : (3.12)

2. Misal h : R ! R adalah fungsi sederhana (simple function), yaitu fungsi yang dapat dinyatakan sebagai kombinasi linier dari fungsi indikator

h (x) = n X k=1 ckgk(x) (3.13) dengan gk(x) = ( 1 bila x 2 Ak 0 bila x =2 Ak (3.14) ck bilangan riil. Integral Lebesque untuk fungsi h dide…nisikan dengan

Z R hd 0 = Z R n X k=1 ckgkd 0 (3.15) = n X k=1 ck Z R gkd 0 (3.16) = n X k=1 ck 0(Ak) (3.17)

3. Misal f : R ! R adalah fungsi non-negatif, integral Lebesque untuk fungsi f dide…nisikan dengan Z R f d 0 = sup Z R

hd 0 : h fungsi sederhana dan h (x) f (x) ; 8x 2 R

(3.18) 4. Misal f : R ! R adalah fungsi yang umum dan akan dide…nisikan dulu

f+(x) = maks ff (x) ; 0g (3.19)

Integral Lebesque untuk fungsi f dide…nisikan dengan Z R f d 0 = Z R f+d 0 Z R f d 0 (3.21)

5. Misal A R, pende…nisian integralRAf d 0 adalah sebagi berikut

Z A f d 0= Z R f:IAd 0 (3.22) dengan IA(x) = ( 1 bila x 2 A 0 bila x =2 A (3.23)

Catatan 3.10 Bila RRf d 0 < 1 maka f akan disebut sebagai fungsi yang dapat

diin-tegralkan.

Dua buah teorema yang sangat penting di dalam konsep integral Lebesque adalah teorema monotone convergence dan dominated convergence. Teorema ini memudahkan penghitungan integral untuk fungsi f yang umum bila ia diaproksimasi oleh barisan fungsi fn yang sederhana dan konvergen ke f:

Teorema 3.11 (monotone convergence) Misal fn; n = 1; 2; adalah barisan fungsi

yang konvergen ke fungsi f . Bila

0 f1(x) f2(x) ; 8x 2 R (3.24) maka Z R f d 0 = lim n!1 Z R fn d 0: (3.25)

Teorema 3.12 (dominated convergence) Misal fn; n = 1; 2; adalah barisan fungsi

yang konvergen ke f: Bila ada fungsi non-negatif g yang dapat diintegralkan (yaitu R Rg d 0 < 1) sehingga jfn(x)j g (x) 8x 2 R; 8n 2 N (3.26) maka Z R f d 0 = lim n!1 Z R fn d 0: (3.27)

Kuliah ke 4

Ruang Probabilitas

4.1

Pendahuluan

Pada Kuliah kali ini akan dibangun ruang probabilitas sebagai tempat untuk pende…nisan variabel acak. Setelah itu akan dide…nisikan integral pada ruang probabilitas yang sekali-gus merupakan pende…nisian dari ekspektasi.E (X) : Dua buah teorema yang berlaku un-tuk integral Lebesque akan dipergunakan disini unun-tuk penghitungan integral (ekspektasi) melalui aproksimasi variabel acak.

4.2

Ruang probabilitas

De…nisi 4.1 Ukuran P disebut ukuran probabilitas (probability measure) bila P adalah suatu ukuran pada ruang terukur ( ; F) dan P ( ) = 1:

Catatan 4.2 Dengan kata lain, P adalah suatu ukuran probabilitas pada ( ; F) yang mempunyai sifat

1. P ( ) = 1

2. Untuk barisan A1; A2; A3; ada di F dengan Ai\ Aj = ? untuk 8i 6= j akan

berlaku P 1S k=1 Ak n = P1 k=1 P [Ak] :

De…nisi 4.3 (ruang probabilitas) Suatu ruang probabilitas ( probability space) ( ; F; P ) terdiri dari 3 obyek

1. suatu ruang sample ( sample space) 2. suatu -aljabar F = kuasa( )

3. suatu ukuran probabilitas P di suatu ruang terukur ( ; F) ; yaitu P (A) terde…nisi 8A 2 F:

De…nisi 4.4 (hampir pasti) Suatu kejadian A dikatakan akan terjadi hampir pasti ( almost surely) bila

P (A) = 1: (4.1)

4.3

Variabel acak

De…nisi 4.5 (Borel-terukur) Misal f adalah suatu fungsi dari R ke R: Dikatakan bahwa f adalah Borel-terukur (Borel-measurable) bila f 1(A) = fx : f(x) 2 Ag 2 B(R) untuk 8A 2 B(R):

De…nisi 4.6 (fungsi F-terukur) Misal ( ; F) adalah suatu ruang ukuran. Suatu fungsi f : ! R disebut F-terukur (F-measurable) bila f 1: B(R) ! F atau f 1(B) = f! : f(!) 2 Bg 2 F; untuk tiap himpunan Borel B. Fungsi f ini dapat digambarkan dengan f ! R (4.2) F f 1 B (R) : (4.3)

De…nisi 4.7 (variabel acak) Misal ( ; F; P ) adalah suatu ruang probabilitas. Suatu fungsi X : ! R akan disebut sebagai variabel acak (random variabel) jika dan hanya jika X 1(B) = f! : X (!) 2 Bg 2 F untuk tiap himpunan Borel B:

Catatan 4.8 Ada beberapa ungkapan lain yang ekivalen untuk pende…nisian variabel acak, yaitu

1. X : ! R adalah suatu variabel acak jika dan hanya jika X adalah F-terukur. 2. X : ! R adalah suatu variabel acak jika dan hanya jika X 1 adalah fungsi dari

B(R) ke F

X 1 : B(R) ! F: (4.4)

De…nisi 4.9 ( (X) : -aljabar dibangkitkan oleh X ) Misal X adalah suatu vari-abel acak di ( ; F; P ) : Istilah -aljabar yang dibangkitkan oleh X (ditulis (X)) dide…n-isikan dengan koleksi dari semua himpunan yang berbentuk f! 2: X (!) 2 Ag ; 8A R: Dengan kata lain

(X) = X 1(B) : B 2 B(R) : (4.5)

Catatan 4.10 (X) adalah -aljabar yang memuat seluruh informasi yang terkandung pada X:

De…nisi 4.11 Misal X adalah suatu variabel acak di ( ; F) dan G adalah sub- -aljabar dari F: Dikatakan X adalah G-terukur bila setiap himpunan di (X) ada pula di G: De…nisi 4.12 Misal X adalah variabel acak diskret yang terhingga. Atom dari (X) dide…nisikan sebagai koleksi dari himpunan

X 1(X (!)) j ! 2 (4.6)

(X) terdiri dari atom-atom beserta komplemennya dan hasil operasi himpunan padanya.

4.3. Variabel acak 23 De…nisi 4.13 Variabel acak X disebut sederhana (simple) bila ia dapat dinyatakan den-gan X(!) = m X i=1 aiIAi(!) untuk 8ai 0 (4.7) dengan IA1(!) = ( 1 bila ! 2 Ai 0 bila ! 62 Ai: (4.8) Contoh 4.14 Misal ruang sampel yang dide…nisikan pada Contoh 2.6 di halaman 14

= fMM; MB; BM; BBg: (4.9)

Misal variabel acak S1 menyatakan nilai saham pada akhir periode pertama

S1(!) =

(

8 bila ! 2 fMM; MBg

2 bila ! 2 fBM; BBg (4.10)

dan variabel acak S2 menyatakan nilai saham pada akhir periode kedua (lihat Kuliah ke

1) S2(!) = 8 > < > : 16 bila ! 2 fMMg 4 bila ! 2 fMB; BMg 1 bila ! 2 fBBg : : (4.11)

1. Tentukan (S1) melalui atom-atomnya.

2. Tentukan (S1) melalui atom-atomnya.

3. Tentukan (S1; S2) melalui atom-atomnya.

Solusi

1. Atom-atom dari (S1) terdiri dari

S11(8) = f! : S1(!) = 8g = fMM; MBg (4.12)

S11(2) = f! : S1(!) = 2g = fBM; BBg (4.13)

sehingga -aljabar yang dibangkitkan oleh S1; yaitu (S1) ; dapat dibentuk melalui

operasi himpunan terhadap atom-atom ini

(S1) = f?; ; fMM; MBg ; fBM; BBgg : (4.14)

2. Atom-atom dari (S2) terdiri dari

S21(16) = f! : S2(!) = 16g = fMMg (4.15)

S21(4) = f! : S2(!) = 4g = fMB; BMg (4.16)

S21(1) = f! : S2(!) = 1g = fBBg (4.17)

sehingga -aljabar yang dibankitkan (S2) dapat dibentuk melalui operasi himpunan

terhadap atom-atom ini

(S2) = f?; ; fMMg ; fMB; BMg ; fBBg ; fMM; MB; BMg ;

3. Sedangkan -aljabar yang dibangkitkan oleh S1 dan S2 dibangun dari gabungan

atom-atom dari S1 dan atom-atom dari S2 dan dilanjutkan dengan operasi

him-punan pada koleksi himhim-punan atom-atom tersebut

(S1; S2) = f;; ; fMM; MBg ; fBM; BBg ; fMMg ; fMB; BMg ;

fBBg ; fMB; BM; BBg; fMM; MB; BMg ; fMM; BBg ; fBM; BB; MMg ; fMM; MB; BBgg:

Contoh 4.15 Kelanjutan Contoh 4.14. Tentukan pra-peta di bawah S2 dari selang

[3; 30] :dan [0; 1] : Solusi

Pra-peta di bawah S2 dari selang [3; 30] dide…nisikan dengan

S21([3; 30]) = f! 2 : S2(!) 2 [3; 30]g (4.18)

= f! 2 : 3 S2 30g (4.19)

= fMM; MB; BMg : (4.20)

Demikian pula pra-peta di bawah S2 dari selang [0; 1] adalah

S21([0; 1]) = f! 2 : S2(!) 2 [0; 1]g (4.21)

= f! 2 : 0 S2 1g (4.22)

= fMMg : (4.23)

Pra-peta untuk selang lainnya dapat diperoleh dengan cara yang sama. Sehingga untuk hal yang lebih umum, pra-peta di bawah S2 untuk seluruh selang buka di R adalah

f;; ; fMMg ; fMB; BMg ; fBBg ; fMM; MB; BMg ; fMM; BBg ; fMB; BM; BBgg Ini tidak lain adalah -aljabar yang dibangkitkan oleh S2; yaitu (S2) Kandungan

in-formasi yang ada di dalam (S2) sama persis dengan informasi yang didapat dengan

pengamatan terhadap S2: Namun kandungan informasi di dalam (S2) tidaklah sekaya

dengan informasi yang ada di dalam F = power( ) : Di dalam F dapat dibedakan antara kejadian fMBg dan kejadian fBMg ; sedangkan di dalam (S2) tidak bisa dibedakan

antara kejadian fMBg dan kejadian fBMg : Contoh 4.16 Kelanjutan Contoh 4.14. Tuliskan

1. S1 sebagai kombinasi linier dari fungsi indikator

2. S2 sebagai kombinasi linier dari fungsi indikator.

Solusi

1. Agar cocok dengan notasi di (4:7) ; dimisalkan

A1 = fMM; MBg (4.24)

4.4. Integral pada ruang probabilitas 25 sehingga Ai\ Aj = ?; untuk i 6= j (4.26) [ i Ai= : (4.27) Misalkan pula a1= 8 (4.28) a2= 2 (4.29)

sehingga S1 dapat dinyatakan sebagai kombinasi linier dari fungsi indikator

S1 = 2 X i=1 aiIAi (4.30) = 8:IfMM;MBg(!) + 2:IfBM;BBg(!) : (4.31)

2. Agar cocok dengan notasi di (4:7) ; dimisalkan

C1= fMMg (4.32) C2= fMB; BMg (4.33) C3= fBBg (4.34) sehingga Ci\ Cj = ?; untuk i 6= j (4.35) [ i Ci = : (4.36) Misalkan pula c1= 16 (4.37) c2= 4 (4.38) c3= 1 (4.39)

sehingga S2 dapat dinyatakan sebagai kombinasi linier dari fungsi indikator

S2= 3

X

i=1

ciICi (4.40)

= 16:IfMMg(!) + 4:IfMB;BMg(!) _1:IfBBg(!) : (4.41)

4.4

Integral pada ruang probabilitas

Konstruksi integral pada suatu ruang probabilitas ( ; F; P ) mengikuti langkah-langkah sebagaimana konstruksi integral Lebesque di halaman 19. Mula-mula akan dide…nisikan integral untuk variabel acak X sebagai fungsi indikator, kemudian berturut-turut akan dide…nisikan integral untuk X sederhana, X non-negatif dan X yang umum. Pende…n-isan integral ini akan sekaligus merupakan pende…nisian ekspektasi E (X) :

De…nisi 4.17 (integral di ( ; F; P )) Misal ( ; F; P ) adalah suatu ruang probabilitas dan misal X adalah suatu variabel acak di ( ; F; P )

1. Misal X adalah suatu variabel acak diskret yang berupa fungsi indikator, yaitu

X (!) = IA(!) (4.42)

= (

1 bila ! 2 A

0 bila ! =2 A (4.43)

untuk A 2 F: Integral R X dP akan dide…nisikan dengan E (X) =

Z

X dP = P (A) : (4.44)

2. Misal X suatu variabel acak diskret yang berupa suatu fungsi sederhana, yaitu X (!) =

n

X

k=1

ck IAk(!) : (4.45)

dengan ck adalah bilangan riil dan Ak 2 F: Integral

R X dP akan dide…nisikan dengan E (X) = Z X dP (4.46) = Z Xn k=1 ck IAk(!) dP (4.47) = n X k=1 ck Z IAk(!) dP (4.48) = n X k=1 ck P (Ak) : (4.49)

3. Misal X 0 adalah variabel acak. IntegralR X dP akan dide…nisikan dengan E (X) =

Z

X dP (4.50)

= sup Z

Y dP : Y sederhana dan Y (!) X (!) ; a:s: 8! 2 :

(4.51) 4. Misal X adalah variabel acak yang umum. De…nisikan X+ dan X dengan

X+(w) = max fX (!) ; 0g (4.52)

X (w) = max f X (!) ; 0g : (4.53)

Misal R X+ dP < 1 dan R X dP < 1 (dengan kata lain X+ dan X dapat

diintegralkan). IntegralR X dP akan dide…nisikan dengan E (X) = Z X dP (4.54) = Z X+ dP Z X dP (4.55)

4.4. Integral pada ruang probabilitas 27 5. Untuk A 2 F dan X adalah suatu variabel acak, integral RAX dP akan

dide…n-isikan dengan E (X:IA) = Z A X dP (4.56) = Z X:IA dP (4.57) dengan IA(!) = ( 1 bila ! 2 A 0 bila ! 62 A (4.58)

Ekspektasi E (X:IA) dapat dipandang sebagai rata-rata parsial ( partial average)

dari X terhadap himpunan A:

Teorema 4.18 (monotone convergence theorem) Misal Xn; n = 1; 2; adalah

barisan variabel acak yang konvergen hampir pasti (almost surely (a.s.)) ke variabel acak

X dan misalkan 0 X1 X2 X3 a:s: maka

Z

X dP = lim

n!1

Z

Xn dP (4.59)

atau dituliskan dengan

E (X) = lim

n!1E (Xn) (4.60)

Teorema 4.19 (dominated convergence theorem) Misal Xn; n = 1; 2; adalah

barisan variabel acak yang konvergen hampir pasti (almost surely (a.s.)) ke variabel acak X dan misalkan jXnj Y a:s: 8n maka

Z

X dP = lim

n!1

Z

Xn dP (4.61)

atau dituliskan dengan

E (X) = lim

n!1E (Xn) (4.62)

Kedua buah teorema ini sangat membantu untuk penghitungan integralR X dP bila X adalah variabel acak yang umum karena penghitungan integralR XndP lebih mudah

dilakukan dari pada penghitungan integral R X dP langsung dari de…nisinya. Melalui konsep aproksimasi variabel acak yang non-negatif kelak akan diperlihatkan bahwa selalu bisa dibuat suatu barisan fungsi sederhana Xn; n = 1; 2; 3; dengan sifat

0 X1(!) X2(!) X3(!) a:s: 8! 2 (4.63)

dan X (!) sebagai limit dari barisan tersebut X (!) = lim

n!1Xn(!) a:s:8! 2 : (4.64)

Sifat barisan yang demikian memenuhi persyaratan yang dituntut oleh Teorema 4.18 maupun Teorema 4.19 sehingga dapat diperoleh hasil berikut

Z

X dP = lim

n!1

Z

Jadi prosedur penghitungan integralR X dP untuk X yang bersifat umum akan lebih mudah dilakukan melalui penghitungan integral R Xn dP untuk Xn yang sederhana

kemudian diambil limitnya Dengan kata lain untuk setiap variabel acak X selalu dapat dikonstruksi integral

Z

X dP (4.66)

sebagai ungkapan dari ekspektasi E (X) :

4.5

Aproksimasi variabel acak

Mula-mula akan diperkenalkan dulu aproksimasi untuk tiap variable acak kontinu dan non-negatif X 0: Aproksimasi dari variabel acak X yang demikian adalah variabel acak diskrit Xn yang dide…nisikan dengan

Xn= n:2n X i=0 i 2nI(i=2n X < (i+1)=2n): (4.67)

Dari (4:67) dapat diperlihatkan bahwa aproksimasi tersebut menghasilkan barisan vari-abel acak diskret X1; X2; X3; dengan sifat

0 X1(!) X2(!) X3(!) a:s 8! 2 : (4.68)

Bahkan bila variabel acak X (!) terbatas nilainya untuk tiap ! 2 maka bisa diperoleh

X1(!) X2(!) X3(!) X (!) a:s 8! 2 : (4.69)

Sifat lain yang bisa diturunkan dari aproksimasi (4:67) adalah

jX (!) Xn(!)j 2 n a:s 8! 2 : (4.70)

sehingga bisa disimpulkan bahwa Xn konvergen ke X

X (!) = lim

n!1Xn(!) a:s:8! 2 : (4.71)

Dengan demikian sifat barisan variabel acak diskret X1; X2; X3; ini telah memenuhi

persyaratan yang dikehendaki Teorema 4.18 atau Teorema 4.19. Distribusi dari Xn dapat dikarakterisasikan oleh hasil berikut

P Xn= i 2n = P i 2n < X < i + 1 2n ; i = 0; 1; 2; ; n:2 n (4.72) = P ! 2 : i 2n < X (!) < i + 1 2n ; i = 0; 1; 2; ; n:2 n (4.73) = iP (!) ; i = 0; 1; 2; ; n:2n: (4.74)

4.5. Aproksimasi variabel acak 29 Sehingga ekspektasi E [Xn] adalah

E [Xn] = Z Xn dP (4.75) = n:2n X i=0 i 2nE I(i=2n X < (i+1)=2n) (4.76) = n:2n X i=0 i 2nP i 2n < X < i + 1 2n (4.77) = n:2n X i=0 i 2nP ! 2 : i 2n < X (!) < i + 1 2n (4.78) = n:2n X i=0 i 2n iP (!) (4.79) dengan iP (!) = P ! 2 : i 2n < X (!) < i + 1 2n ; i = 0; 1; 2; ; n:2 n: (4.80)

Sehingga dari Teorema 4.18 atau Teorema 4.19 diperoleh E[X] = lim n!1 E[Xn] (4.81) atau Z X dP = lim n!1 Z Xn dP (4.82) = lim n!1 n:2n X i=0 i 2n iP (!) : (4.83)

Karena Xn nilainya naik bersamaan dengan kenaikkan n, maka limitnya bisa +1:

Untuk variabel acak yang lebih umum, yaitu 1 < X < 1; maka mula-mula X

diurai menjadi X = X+ X dengan X+= max(X; 0) dan X = max( X; 0): Karena

X+ 0; dan X 0 maka masing-masing dapat diaproksimasi dengan variabel acak

diskrit Xn+ dan Xn sehingga ekspektasinya E (X) adalah E [X] = Z X dP (4.84) = Z X+ dP Z X dP (4.85) = lim n!1 Z Xn+ dP lim n!1 Z Xn dP: (4.86)

Contoh 4.20 Kelanjutan Contoh 4.14 dan Contoh 4.16 Hitunglah ekspektasi berikut 1. E (S1) = R S1dp 2. E (S2) = R S2dp:

Solusi Menurut De…nisi 4.17, 1. ekspektasi E (S1) adalah E (S1) = Z S1dp (4.87) = 2 X i=1 aiP (Ai) (4.88) = 8:P (fMM; MBg) + 2:P (fBM; BBg) (4.89) = 8 p2+ pq + 2 pq + q2 (4.90) = 8p2+ 3pq + q2: (4.91) 2. ekspektasi E (S2) adalah E (S2) = Z S2dp (4.92) = 2 X i=1 ciP (Ci) (4.93) = 16:P (fMMg) + 4:P (fMB; BMg) + 1:P (fBBg) (4.94) = 16p2+ 4:2pq + q2 (4.95) = 16p2+ 8pq + q2: (4.96)

Contoh 4.21 Misal X adalah variabel acak yang berdistribusi seragam U (0; 1): Aproksi-masilah X dengan suatu barisan X1; X2; X3; yang konvergen ke X dengan sifat

0 X1(!) X2(!) X3(!) a:s 8! 2 (4.97)

dan hitunglah integral

Z

XdP: (4.98)

Solusi

Untuk n = 1 aproksimasi dari variabel acak X adalah

X1 = 2 X i=0 i 21I(i=2 X < (i+1)=2) (4.99) = 0:I(0 X < 12) + 1 2 I(12 X < 1) (4.100) Sebagai ilustrasi

Bila X = 2=5 maka X1 = 0 dan jX X1j = 2=5 < 2 1

4.5. Aproksimasi variabel acak 31 Untuk n = 2 aproksimasi dari variabel acak X adalah

X2 = 2:22 X i=0 i 22I(i=4 X < (i+1)=4) = 0 4I(0 X < 1=4)+ 1 4I(1=4 X < 2=4)+ 2 4I(2=4 X < 3=4)+ 3 4I(3=4 X < 4=4)+ 4 4I(4=4 X < 5=4)+ 5 4I(5=4 X < 6=4)+ 6 4I(6=4 X < 7=4)+ 7 4I(7=4 X < 8=4) Sebagi ilustrasi

Bila X = 1=5 maka X2= 0 dan jX X2j = 4=20 < 2 2

Bila X = 2=5 maka X2= 1=4 dan jX X2j = 3=20 < 2 2

Bila X = 3=5 maka X2= 2=4 dan jX X2j = 2=20 < 2 2

Bila X = 4=5 maka X2= 3=4 dan jX X2j = 1=20 < 2 2:

Ekspektasi E [X] bisa diperoleh dari (4:81) E[X] = lim n!1 E[Xn] (4.101) = lim n!1 n:2n X i=0 i 2n iP (!) (4.102) dengan iP (!) = P ! : i 2n X(!) i + 1 2n (4.103) = Z (i+1)=2n i=2n fX(x)dx (4.104) = Z (i+1)=2n i=2n dx (4.105) = i + 1 2n i 2n (4.106) = 1 2n: (4.107)

Namun karena X U (0; 1) maka

iP (!) = 0 untuk i > 2n (4.108) sehinga iP (!) = ( 1 2n bila i 2n 0 bila i 2n+ 1 (4.109)

dan (4:102) menjadi E [X] = lim n!1 n:2n X i=0 i 2n iP (!) (4.110) = lim n!1 2n X i=0 i 2n 1 2n + limn!1 n:2Xn i=2n+1 i 2n:0 (4.111) = lim n!1 1 22n 2n X i=0 i (4.112) = lim n!1 1 22n 1 2:2 n: (2n+ 1) (4.113) = 1 2: (4.114)

4.6

Kebebasan

4.6.1 Kebebasan -aljabarDe…nisi 4.22 Misal G dan H adalah sub -aljabar dari F: Dikatakan G dan H saling bebas bila

P (A1\ A2) = P (A1) P (A2) 8A1 2 H dan 8A2 2 G (4.115)

Contoh 4.23 Misal G adalah -aljabar yang ditentukan oleh hasil lantunan koin yang pertama dan H adalah -aljabar yang ditentukan oleh hasil lantunan koin yang kedua.

G = f?; ; fMM; MBg ; fBM; BBgg (4.116)

H = f?; ; fMM; BMg ; fMB; BBgg (4.117)

Misal P (M ) = p dan P (B) = q dan dimisalkan

A1= fMM; MBg (4.118)

A2= fMM; BMg (4.119)

Maka diperoleh hasil berikut

P (A1\ A2) = P fMMg = p2 (4.120)

P (A1) :P (A2) = p2+ pq p2+ pq (4.121)

= p2 (4.122)

= P (A1\ A2) (4.123)

Bisa diperlihatkan bahwa untuk setiap A1 2 G dan A22 H maka berlaku P (A1\ A2) =

P (A1) :P (A2) sehingga dapat disimpulkan bahwa aljabar G dan aljabar H saling

4.6. Kebebasan 33

4.6.2 Kebabasan variabel acak

De…nisi 4.24 (kebebasan variabel acak) Dua buah random variables X dan Y sal-ing bebas bila (X) dan (Y ) adalah dua buah -aljabar yang saling bebas.

Contoh 4.25 Kelanjutan Contoh 4.14. Misal X = S1; Y = S2=S1 dengan

X (!) = S1(!) = ( 8 bila ! 2 fMM; MBg 2 bila ! 2 fBM; BBg (4.124) dan S2(!) = 8 > < > : 16 bila ! 2 fMMg 4 bila ! 2 fMB; BMg 1 bila ! 2 fBBg : : (4.125)

Dapat diamati bahwa variabel acak Y hanya tergantung pada lantunan koin yang kedua saja, yaitu Y (!) = S2(!) S1(!) = ( 2 bila ! 2 fMM; BMg 1 2 bila ! 2 fMB; BBg : (4.126)

Dari hasil di Contoh 4.14.telah diperoleh -aljabar (S1) yang tidak lain adalah -aljabar

(X)

(X) = f?; ; fMM; MBg ; fBM; BBgg (4.127)

sedangak -aljabar (Y ) dapat diperoleh dari atom-atomnya

(Y ) = f ; ?; fMM; BMg ; fMB; BBgg : (4.128)

Dapat diperlihatkan secara langsung bahwa setiap A1 2 (X) dan A2 2 (Y ) akan

menghasilkan

P (A1\ A2) = P (A1) :P (A2) : (4.129)

Sebagai ilustrasi, misal

A1= fMM; MBg (4.130) A2= fMB; BBg (4.131) sehingga A1\ A2 = fMBg (4.132) dengan P (A1\ A2) = P (fMBg) (4.133) = pq (4.134)

dan P (A1) = P (fMM; MBg) (4.135) = p2+ pq (4.136) = p (p + q) (4.137) = p (4.138) p (A2) = P (fMB; BBg) (4.139) = pq + q2 (4.140) = q (p + q) (4.141) = q: (4.142)

Ilustrasi ini memperlihatkan

P (A1\ A2) = P (A1) :P (A2) (4.143)

dan dengan cara yang sama bisa diperlihatkan bahwa hasil (4:143) berlaku untuk setiap A1 2 (X) dan A2 2 (Y ) :

Kuliah ke 5

Ekspektasi Bersyarat

Ekspektasi bersyarat merupakan alat yang sangat penting didalam matematika keuan-gan. Karena itu konsep ekspektasi bersyarat ini perlu dipelajari dengan baik agar pema-haman tentang matematika keuangan bisa dicapai dengan baik pula. Mula-mula akan dipelajari ekspektasi bersyarat terhadap suatu himpunan kemudian akan dibahas ekspek-tasi bersyarat terhadap suatu varibel acak yang diskrit lalu akan dipelajari ekspekekspek-tasi bersyarat terhadap suatu varibel acak secara umum. Akhirnya akan dibicarakan ek-spektasi bersyarat terhadap suatu sigma aljabar yang dibangkitkan oleh suatu variabel acak.

5.1

Peluang bersyarat

De…nisi 5.1 (peluang bersyarat) Misal ( ; F; P ) adalah suatu ruang probabilitas. Misal pula A1dan A2 adalah dua buah kejadian (artinya A1; A22 F) dengan P (A2) 6= 0:

Peluang bersyarat dari A1 bila diberikan A2 (ditulis P (A1jA2)) dide…nisikan dengan

P (A1jA2) =

P (A1\ A2)

P (A2)

: (5.1)

Contoh 5.2 Misal ( ; F; P ) adalah ruang probabilitas yang dide…nisikan pada Contoh

2.6. Bila A1 = fMBg dan A2 = fMB; BMg adalah dua buah kejadian, tentukan

P (A1jA2) dan P (A2jA1) :

Solusi

Menurut De…nisi 5.1 peluang bersyarat P (A2jA1) diberikan oleh

P (A2jA1) = P (A1\ A2) P (A1) (5.2) = P (fMBg) P (fMBg) (5.3) = 1: (5.4) 35

dan P (A1jA2) diberikan oleh P (A1jA2) = P (A1\ A2) P (A2) (5.5) = P (fMB; BMg \ fMBg) P (fMB; BMg) (5.6) = P (fMBg) P (fMB; BMg) (5.7) = pq 2pq (5.8) = 1 2: (5.9)

5.2

Ekspektasi bersyarat terhadap kejadian

De…nisi 5.3 Misal ( ; F; P ) adalah suatu ruang probabilitas. Untuk setiap variabel X yang dapat diintegralkan dan setiap kejadian A 2 F sehingga P (A) 6= 0; ekspektasi bersyarat X diberikan A (ditulis E (XjA)) dide…nisikan dengan

E (XjA) = P (A)1 Z A XdP (5.10) = 1 P (A) Z XIA dP: (5.11)

Contoh 5.4 Misal S2 adalah variabel acak yang dide…nisikan pada Contoh 4.14 yang

diungkapkan seperti pada Contoh 4.16

S2= 3 X i=1 aiIAi: (5.12) a1 = 16; a2 = 4; a3 = 1 (5.13) A1 = fMMg; A2 = fMB; BMg; A3= fBBg (5.14) Misal A = fMM; BBg : (5.15) Tentukan E (S2jA) : Solusi

Menurut De…nsi 5.3 ekspektasi bersyarat E (S2jA) dapat dinyatakan dengan

E (S2jA) = 1 P (A) Z A S2dP (5.16) = 1 P (A) Z S2IA dP: (5.17)

P (A) dan RAS2dP dinyatakan dengan

P (A) = P (fMM; BBg) (5.18)

5.3. Ekspektasi bersyarat terhadap variabel acak diskret 37 dan Z A S2dP = 3 X i=1 aiP (IAi:IA) (5.20) = 16:P (fMMg) + 4:P (?) + 1:P (fBBg) (5.21) = 16p2+ 0 + q2 (5.22) = 16p2+ q2: (5.23)

Sehingga ekspektasi bersyarat E (S2jA) menjadi

E (S2jA) =

1

p2+ q2 16p

2+ q2 : (5.24)

5.3

Ekspektasi bersyarat terhadap variabel acak diskret

De…nisi 5.5 Misal X adalah varabel acak yang dapat diintegralkan dan Y adalah vari-abel acak diskret. Misalkan

Ai = f! : Y (!) = yig ; i = 1; 2; (5.25)

adalah atom-atom dari (Ai) : Ekspektasi bersyarat dari X bila diberikan Y dide…nisikan

sebagai variabel acak E (XjY )

E (XjY ) (!) = 8 > < > : E (XjA1) bila ! 2 A1 E (XjA2) bila ! 2 A2 .. . ... ... : (5.26)

Catatan 5.6 Ekspektasi bersyarat E (XjY ) (!) adalah variabel acak dengan nilai yang akan konstan untuk setiap ! 2 Ai; i = 1; 2; :

Contoh 5.7 Misal S1 dan S2 adalah dua buah variabel acak yang dide…nisikan pada

Contoh 4.14. Tentukan 1. E (S2jS1) 2. R E (S2jS1) dP 3. E (S1jS2) 4. R E (S1jS2) dP: Solusi

1. Menurut 4.14 atom-atom dari (A1) adalah

C1= S11(8) = f! : S1(!) = 8g = fMM; MBg (5.27)

dengan P (C1) = P (fMM; MBg) = p2+ pq = p (p + q) = p (5.29) P (C2) = P (fBM; BBg) = pq + q2 = q (p + q) = q (5.30) dan Z C1 S2dp = 3 X i=1 aiP (IAi:IC1) (5.31) = 16:P (fMMg) + 4:P (fMBg) + 1:P (?) (5.32) = 16p2+ 4pq (5.33) Z C2 S2dp = 3 X i=1 aiP (IAi:IC2) (5.34) = 16:P (?) + 4:P (fMBg) + 1:P (fBBg) (5.35) = 4pq + q2: (5.36) sehingga E (S2jS1) (!) = ( E (S2jC1) bila ! 2 C1 E (S2jC2) bila ! 2 C2 (5.37) = ( 1 P (C1) R C1S2dp bila ! 2 C1 1 P (C2) R C2S2dp bila ! 2 C2 (5.38) = ( 1 p 16p 2+ 4pq bila ! 2 C1 1 q 4pq + q2 bila ! 2 C2 (5.39) = ( (16p + 4q) bila ! 2 C1 = f! : S1(!) = 8g (4p + q) bila ! 2 C2 = f! : S1(!) = 2g (5.40) 2. Integral R E (S2jS1) dp adalah Z E (S2jS1) dp = (16p + 4q) :P (C1) + (4p + q) P (C2) (5.41) = (16p + 4q) p + (4p + q) q (5.42) = 16p2+ 8pq + q2 (5.43)

hasil ini sesuai dengan (4:96) ; yaitu R S2dP; sehingga dapat disimpulkan bahwa

Z

E (S2jS1) dp =

Z

S2dP: (5.44)

3. Menurut 4.14 atom-atom dari (A2) adalah

A1 = S21(16) = f! : S2(!) = 16g = fMMg (5.45)

A2 = S21(4) = f! : S2(!) = 4g = fMB; BMg (5.46)

5.3. Ekspektasi bersyarat terhadap variabel acak diskret 39 dengan P (A1) = P (fMMg) = p2 (5.48) P (A2) = P (fMB; BMg) = 2pq (5.49) P (A3) = P (fBBg) = q2 (5.50) dan Z A1 S1dp = 2 X i=1 ciP (ICi:IA1) (5.51) = 8:P (fMMg) + 2:P (f?g) (5.52) = 8p2 (5.53) Z A2 S1dp = 2 X i=1 ciP (ICi:IA2) (5.54) = 8:P (fMBg) + 2:P (fBMg) (5.55) = 10pq (5.56) Z A3 S1dp = 2 X i=1 ciP (ICi:IA3) (5.57) = 8:P (f?g) + 2:P (fBBg) (5.58) = 2q2 (5.59) sehingga E (S1jS2) (!) = 8 > < > : E (S1jA1) bila ! 2 A1 E (S1jA2) bila ! 2 A2 E (S1jA3) bila ! 2 A3 (5.60) = 8 > < > : 1 P (A1) R A1S1dp bila ! 2 A1 1 P (A2) R A2S1dp bila ! 2 A2 1 P (A3) R A3S1dp bila ! 2 A3 (5.61) = 8 > < > : 1 p2 8p2 bila ! 2 A1 1 2pq(10pq) bila ! 2 A2 1 q2 2q2 bila ! 2 A3 (5.62) = 8 > < > : 8 bila ! 2 A1 = f! : S2(!) = 16g 5 bila ! 2 A2 = f! : S2(!) = 4g 2 bila ! 2 A3 = f! : S2(!) = 1g (5.63)

4. Integral R E (S1jS2) dp adalah Z E (S1jS2) dp = 8:P (A1) + 5P (A2) + 2:P (A3) (5.64) = 8p2+ 5:2pq + 2q2 (5.65) = 8p2+ 10pq + 2q2 (5.66) = 8p2+ 8pq + 2pq + 2q2 (5.67) = 8p (p + q) + 2q (p + q) (5.68) = 8p + 2q: (5.69)

Hasil ini sesuai dengan (4:91) ; yaituR S2dP; sehingga dapat disimpulkan bahwa

Z

E (S1jS2) dp =

Z

S1dP: (5.70)

Catatan 5.8 1. Dari hasil di (5:40) terlihat bahwa ekspektasi bersyarat E (S2jS1) (!)

adalah variabel acak dengan sumber keacakannya muncul dari S1: Jadi E (S2jS1)

adalah variabel acak yang merupakan fungsi dari S1: Nilai E (S2jS1) akan konstan

untuk ! di tiap atom dari (S1) : Dengan kata lain E (S2jS1) adalah variabel acak

yang (S1)-terukur. Kesimpulan lain dari contoh ini adalah

R

E (S2jS1) dp =

R

S2dP:

2. Kesimpulan serupa bisa diperoleh dari hasil di (5:63) : Terlihat bahwa ekspektasi bersyarat E (S1jS2) (!) adalah variabel acak dengan keacakannya muncul dari S2:

Jadi E (S1jS2) adalah variabel acak yang merupakan fungsi dari S2: Nilai E (S1jS2)

akan konstan untuk ! di tiap atom dari (S2) : Dengan kata lain E (S1jS2) adalah

variabel acak yang (S2)-terukur. Kesimpulan lain dari contoh ini adalah

R

E (S1jS2) dp =

R

S1dP:

Apa yang diamati dari contoh soal ini akan dinyatakan dalam suatu Proposisi berikut. Proposisi 5.9 Bila X adalah variabel acak yang dapat diintegralkan dan Y adalah vari-abel acak diskret maka

1. E (XjY ) adalah (Y )-terukur

2. Untuk tiap kejadian A 2 (Y ) akan berlaku Z AE (XjY ) dP = Z A Xdp: (5.71) Bukti

1. Misal atom-atom dari (Y ) dinyatakan dengan

Ai= f! : Y (!) = yig ; i = 1; 2; : (5.72)

dan [

i=1

5.4. Ekspektasi bersyarat terhadap variabel acak 41 Sebagai pengingat kembali bahwa (Y ) adalah -aljabar yang dibangkitkan oleh Ai; i = 1; 2; : Dari De…nisi 5.5 dan Catatan 5.6 telah diketahui bahwa ekspektasi

bersyarat E (XjY ) (!) adalah variabel acak dan akan bernilai konstan untuk tiap ! 2 Ai. Dengan demikian E (XjY ) (!) adalah (Y )-terukur

E (XjY ) (!) = 8 > < > : E (XjA1) bila ! 2 A1 E (XjA2) bila ! 2 A2 .. . ... ... : (5.74)

2. Telah diketahui bahwa E (XjAi) (!) bernilai konstan untuk ! 2 Ai maka hasil

berikut ini bisa dipahami Z Ai E (XjY ) dP = Z Ai E (XjAi) dP (5.75) = E (XjAi) Z Ai dP (5.76) = E (XjAi) P (Ai) (5.77) = 1 P (Ai) Z Ai XdP P (Ai) (5.78) = Z Ai XdP: (5.79)

5.4

Ekspektasi bersyarat terhadap variabel acak

De…nisi 5.10 Misal X adalah suatu variabel acak dan Y adalah variabel acak yang umum. Ekspektasi bersyarat X diberikan Y adalah variabel acak Z = E (XjY ) (boleh dituliskan dengan Z = E (Xj (Y ))) sehingga

1. Z adalah (Y )-terukur 2. Untuk tiap A 2 (Y ) Z A ZdP = Z A XdP: (5.80)

Apakah eksistensi variabel acak Z = E (XjY ) pada De…nisi 5.10 selalau terjamin? Ternyata jawabnya ya. Hal ini dijamin oleh Teorema Radon-Nikodym berikut ini.

Teorema 5.11 (Teorema Radon-Nikodym) Misal ( ; F; P ) adalah suatu ruang prob-abilitas dan G adalah sub- -aljabar dari F: Untuk setiap variabel acak X akan ada vari-abel acak Z yang G-terukur sehingga

Z A XdP = Z A ZdP; 8A 2 G: (5.81)

Apakah variabel acak Z ini unik? Lemma 5.12 dan Proposisi 5.9 berikut bisa dipakai untuk memperlihatkan keunikan Z:

Lemma 5.12 Misal ( ; F; P ) adalah suatu ruang probabilitas dan misalkan G adalah sub- -aljabar dari F: Bila X variabel acak yang G-terukur dan untuk setiap A 2 G

memenuhi Z

A

XdP = 0 (5.82)

maka X = 0 a.s.

Proposisi berikut dapat dibuktikan dengan Teorema 5.11 dan Lemma 5.12.

Proposisi 5.13 Variabel acak Z = E (XjG) ada dan unik dalam arti bahwa X = X0 a.s. jika dan hanya jika E (XjG) = E (X0jG) a.s.

5.5

Sifat-sifat ekspektasi bersyarat

Proposisi 5.14 Misal X dan Y adalah dua buah variabel acak yagn terde…nisi pada suatu ruang probabilitas ( ; F; P ) ; a dan b adalah bilangan riil, dan G; H adalah dua buah sub- -aljabar dari F: Ekspektasi bersyarat mempunyai sifat-sifat berikut

1. ( linearity) E (aX + bY jG) = E (XjG) + E (Y jG) 2. E (E (XjG)) = E (X)

3. Bila Y adalah G terukur maka E (XY jG) = Y E (Y jG) 4. Bila X dan G saling bebas maka E (XjG) = E (X)

5. ( tower property) Bila H G maka E (E (XjG) jH) = E (XjH) 6. ( positivity) Bila X 0 maka E (XjG) 0:

Kuliah ke 6

Martingales

Pada Kuliah kali ini akan diasumsikan bahwa pembicaraan senantiasa berada di ruang probabilitas ( ; F; P ) : Mula-mula akan dide…niskan suatu proses stokastik, kemudian akan dikenali proses stokastik yang disebut martingales.

De…nisi 6.1 (proses stokastik) Proses stokastik adalah suatu keluarga variabel acak

fX (t)g dengan t 2 T dan T R: Bila T = f1; 2; g maka fX (t)g adalah proses

stokastik dalam waktu diskret (atau fX (t)g adalah barisan bilangan acak). Bila T = [0; 1) maka fX (t)g adalah proses stokastik dalam waktu kontinu.

De…nisi 6.2 (proses teradaptasi) Porses stokastik fX (t)g teradaptasi ( adapted) oleh …ltrasi fF (t)g bila X (t) adalah F (t)-terukur untuk 8t 2 T:

De…nisi 6.3 (martingales) Proses stokastik fX (t)g disebut martingales bila memenuhi sifat berikut

1. X (t) dapat diintegralkan 8t 2 T

2. fX (t)g teradaptasi oleh …ltrasi fF (t)g 3. E (X (t) jF (s)) = X (s) untuk s t:

Catatan 6.4 Bila proses stokastik fX (t)g memenuh (1) dan (2) akan tetapi E (X (t) jF (s)) X (s) untuk s t maka fX (t)g disebut supermartingales. Bila proses stokastik fX (t)g memenuh (1) dan (2) akan tetapi E (X (t) jF (s)) X (s) untuk s t maka fX (t)g disebut submartingales.

Contoh 6.5 Misal X (1) ; X (2) ; X (3) ; adalah barisan variabel acak yang saling be-bas dengan E [(X (i))] = 0; i = 1; 2; 3; : (6.1) Misal M (n) = X (1) + X (2) + X (3) + + X (n) : (6.2) Konstruksikan F (n) = (X (1) ; X (2) ; X (3) ; ) (6.3) 43

sebagai -aljabar yang dibangkitkan oleh X (1) ; X (2) ; X (3) ; : Akan diperlihatkan bahwa fM (n)g adalah martingales

1. Persyaratan (1) dipenuhi karena E [(X (i))] = 0; i = 1; 2; 3; :

2. Persyaratan (2) dipenuhi karena konstruksi F (n) sebagai -aljabar yang dibangk-itkan oleh X (1) ; X (2) ; X (3) ; :

3. Persyaratan (3) dipenuhi karena X (n + 1) dan F (n) saling bebas sehingga

E [X (n + 1) jF (n)] = E [X (n + 1)] (6.4) dan E [M (n + 1) jF (n)] = E [X (1) + X (2) + X (3) + X (n) jF (n)] (6.5) = X (1) + X (2) + X (3) + + E [X (n + 1) jF (n)] (6.6) = M (n) + E [X (n + 1)] (6.7) = M (n) : (6.8)

Kuliah ke 7

Teorema Radon-Nikodym

7.1

Pendahuluan

Pada pembahasan sebelumnya telah dilihat bahwa penghitungan harga suatu opsi diper-lukan penghitungan ekspektasi di bawah ukuran probabilitas yang risk-neutral (risk-neutral probability measure). Kali ini akan dipelajari hubungan antara ukuran proba-bilitas pasar (market probability measure) P dan ukuran probaproba-bilitas yang risk-neutral

~ P .

7.2

Teorema Radon-Nikodym

De…nisi 7.1 ( ~P kontinu terhadap P ) Bila 8A 2 F dan P (A) = 0 sehingga ~P (A) = 0 maka dikatakan ~P kontinu terhadap P:

De…nisi 7.2 (P ekivalen dengan ~P ) Bila P kontinu terhadap ~P dan sekaligus ~P kon-tinu terhadap P maka dikatakan P ekivalen dengan ~P :

Teorema 7.3 (Radon-Nikodym) Misal P dan ~P adalah dua buah ukuran probabilitas di ruang terukur ( ; F) : Bila ~P kontinu terhadap P maka ada suatu variabel acak Z

0 sehingga ~ P (A) = Z A Z dP 8A 2 F (7.1)

variabel acak Z disebut turunan Radon-Nikodym dari ~P terhadap P:

Catatan 7.4 Ungkapan bahwa Z disebut turunan Radon-Nikodym derivative dari ~P terhadap P dapat dinyatakan dengan notasi

Z = d ~P

dP (7.2)

atau

d ~P = ZdP (7.3)

sehingga ~ E [X] = Z Xd ~P (7.4) = Z XZdP (7.5) = E [XZ] : (7.6)

Dengan demikian kadang ungkapan yang menghubungkan antara P dan ~P pada (7:1) ~

P (A) = Z

A

Z dP 8A 2 F (7.7)

akan dinyatakan dengan (7:6)

~

E [X] = E [XZ] (7.8)

asalkan

E [XZ] < 1: (7.9)

7.3

Eksistensi ekspektsi bersyarat

Misal

1. ( :F; Q) adalah suatu ruang probabilitas 2. G adalah suatu sub- -algebra dari F

3. X 0 adalah variabel acak dengan R X dQ = 1

Akan dikonstruksi EQ(X jG) ; yaitu ekspektasi bersyarat di bawah Q dari X bila

diberikan G: Pada G; de…nisikan dua buah ukuran probabilitas P dan ~P dengan

P (A) = Q (A) 8A 2 G (7.10) ~ P (A) = Z A XdQ 8A 2 G: (7.11)

Mula-mula akan diperlihatkan bahwa bila Y adalah variabel yang G-terukur maka Z

Y dP = Z

Y dQ: (7.12)

Hal ini dapat diperlihatkan dengan ilustrasi berikut, bila Y = IAuntuk A 2 G maka

Z Y dP = Z IAdP = P (A) (7.13) Z Y dQ = Z IA dQ = Q (A) (7.14)

dan karena variabel acak Y dapat diaproksimasi dengan variabel acak sederhana maka hasil di atas dapat diperluas dari Y = IA dengan sembarang variabel acak Y: