4.1. Keadaan Saat Ini

Berdasarkan keadaan yang dimiliki Budi saat ini maka analisa yang dilakukan penulis (perencana keuangan) terhadap keuangan yang dimiliki Budi adalah sebagai berikut :

Tabel 4.1. Perhitungan Cash Flow Bulanan & Neraca

Cash Flow Budi Pendapatan • Penghasilan utama • Penghasilan tambahan Rp 10,000,000Rp 3,000,000 Total Pendapatan : Rp 13,000,000 Pengeluaran • Hobby Bulutangkis Rp 500,000 • Nonton & kencan Rp 800,000 • Pulsa HP & Flexi Rp 800,000 • Transportasi Rp 500,000 • Pakaian Rp 300,000 • Pribadi lainnya (Perawatan mobil, perawatan wajah, sumbangan gereja) Rp 600,000 Total Pengeluaran : Rp( 3,500,000) Surplus Pendapatan : Rp 9.500,000

• • NeNerraaccaa ((AAsssseett DDaann KKeewwaajjiibbaann)) ASSET NILAI SEKARANG Kas Ditangan -Tabungan Rp 200,000,000.00 Deposito Berjangka

-Nilai Tunai pada

Asuransi -Piutang -Emas/Logam Berharga -Tabungan Pensiun -Roth IRA -Obligasi -Saham -Reksadana -Barang Koleksi -Rumah/Real Estate

-Nilai Bersih Sebuah

Bisnis

-Property Lainnya

-Mobil/Kendaran Rp 120,000,000.00 TOTAL ASSET Rp 320,000,000.00

HUTANG

KEWAJIBAN KEWAJIBANSISA

Pinjaman Rumah -Pinjaman Mobil -Kartu Kredit -Pinjaman Lainnya -TOTAL KEWAJIBAN -KEKAYAAN BERSIH Rp 320,000,000.00

4.1.1. Kondisi Keuangan

Dari kondisi yang dimiliki Budi saat ini dengan penghasilan yang diperolehnya sebesar Rp 10,000,000 net /bulan, maka kondisi keuangan yang dimiliki Budi saat ini dapat digambarkan melalui Ratio Keuangan sebagai berikut:

a. Liquidity Ratio

Ratio yang telah diperhitungkan menghasilkan angka 57,14. Ratio keuangan ini menunjukan bahwa apabila Budi kehilangan seluruh penghasilan, maka dengan cash/uang tunai/atau setara dengan tunai yang ada sekarang, hanya dapat mencukupi kebutuhan Budi selama 57 bulan.

b. Likuid Asset to Net Wort Ratio

Ratio yang telah diperhitungkan menghasilkan angka 62,5 %. Ratio keuangan ini menunjukan bagian dari total kekayaan bersih yang berbentuk cash/tunai/atau setara dengan tunai adalah 62,5 %.

Ketentuan : minimal memiliki sedikitnya 15% dari asset tersebut dalam bentuk cash/tunai/atau setara dengan tunai.

c. Solvency Ratio/Kebangkrutan

Ratio yang telah diperhitungkan menghasilkan angka 0%. Ratio keuangan ini menunjukan bahwa asset Budi dapat turun nilainya sebesar 100% sebelum Budi menjadi/dapat dikategorikan bangkrut.

Ketentuan : Ratio lebih besar 35%.

d. Debt to Asset Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Ratio keuangan ini menunjukan bahwa Budi memiliki kemampuan dalam membayar kewajiban/utang-utangnya hingga 100%, hal ini dikarenakan Budi tidak memiliki kewajiwan/utang-utang.

e. Debt Service Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Dengan demikian menandakan Budi tidak memiliki kewajiban untuk membayar uatng karena Budi tidak memiliki utang.

Ketentuan : Ratio dibawah 35% menunjukan bahwa klien masih dapat /sanggup untuk membayar dan menservice utang–utang tersebut. Ratio 45% keatas dapat dikategorikan berbahaya atau tidak sanggup membayar/menservice utang–utang tersebut.

f. Net Investment Asset to Net Worth Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0 %. Ratio keuangan ini menunjukan seberapa besar Budi telah berhasil mengakumulasikan kekayaannya.

Ketentuan : Rasio sebesar 50%. Ratio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

g. Saving Ratio

Ratio yang telah diperhitungkan menghasilkan angka 73 %. Ratio keuangan ini menunjukan prosentase dari penghasilan Budi yang disisihkan untuk keperluan dimasa yang akan datang.

Ketentuan : Ratio diatas 10% dapat dikategorikan bagus.

4.1.2. Penghasilan Budi

Budi mempunyai usaha penjualan spare part sepeda motor di Ruko Klampis Surabaya, dengan penghasilan sebesar Rp 10 juta net per bulan. Selain itu, Budi ada penghasilan lain dari men-suppli CD ke toko-toko di Surabaya, dengan pengahsilan Rp 3 juta net / bulan.

4.1.3. Asset Budi

Budi memiliki asset lancar dan tidak lancar, yang mana Asset Tidak Lancar yang dimilikinya berupa sebuah mobil Honda Jazz dengan nilai saat ini sebesar Rp 120 juta. Untuk Asset Lancar yang dimilikinya berupa Tabungan

Tahapan yang telah dikumpulkannya sejak pertama kali bekerja yaitu sebesar Rp 200 juta. (Lihat tabel 4.2)

Jadi dengan susunan portofolio yang dimiliki Budi saat ini, maka hasil investasi yang didapat tiap tahunnya sebesar Rp 12 juta atau setara dengan 6 % per tahun net yang berasal dari Asset Lancar yang Budi miliki yaitu sebesar Rp 200 juta dari total keseluruhan asset yang Budi miliki. (lihat Tabel 4.3. Perhitungan Bunga Asset Lancar)

Tabel 4.2. Asset Tidak Lancar Dan Asset Lancar

Asset Tidak Lancar

Honda Jazz Rp 120,000,000 Asset Lancar

Tabungan Tahapan Rp 200,000,000 Total Asset Rp 320,000,000

Sumber : Data Internal Klien/Nasabah

Tabel 4.3. Perhitungan Bunga Asset Lancar

Asset Lancar Bunga Neto Bunga Pertahun

Tabungan Tahapan Rp 200,000,000 6 % Rp 12,000,000

Total Rp 200,000,000 6 % Rp 12,000,000

Sumber : Data Olahan Penulis

4.1.4. Pengeluaran Budi per bulannya.

Dalam kehidupan sehari–hari Budi tentu mengeluarkan biaya untuk keperluan sehari-harinya agar dapat bertahan hidup, yang mana biaya–biaya yang dikeluarkan oleh Budi setiap bulannya antara lain:

4.1.4.1. Hobby

Budi punya hobby bermain bulu tangkis tiap minggu, Budi bisa menghabiskan biaya sebesar Rp 500rb/ bulannya.

4.1.4.2. Nonton Bioskop & Biaya Kencan.

Budi juga punya rutinitas menonton bioskop & kencan bersama pacarnya, dimana ia dapat menghabiskan Rp 800rb / bulannya untuk kebutuhan tersebut.

4.1.4.3. Pulsa HP & Flexi.

Untuk keperluan komunikasi Budi juga menghabiskan biaya yang cukup besar yaitu sebesar Rp 800rb / bulannya.

4.1.4.4. Transportasi (bensin & parkir).

Untuk keperluan pribadi & keperluan mencari kustomer, Budi sering keliling menggunakan mobilnya, biaya yang dikeluarkan untuk biaya bensin & uang parkir sebesar Rp 500rb / bulannya.

4.1.4.5. Pakaian.

Budi tidak terlalu mengutamakan penampilan, sehingga untuk biaya membeli pakaian, ia hanya menghabiskan sebesar Rp 300rb / bulannya.

4.1.4.6. Keperluan Pribadi.

Untuk keperluan pribadi lainnya, seperti perawatan mobil, perawatan wajah, dan sumbangan kolekte untuk gereja, Budi menghabiskan biaya Rp 600rb / bulannya.

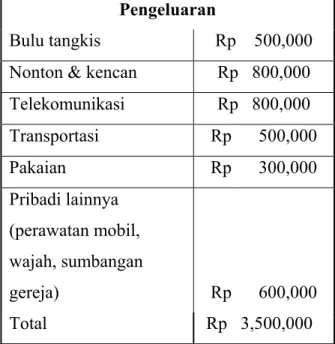

Table 4.4. Rincian Pengeluaran

Pengeluaran

Bulu tangkis Rp 500,000 Nonton & kencan Rp 800,000 Telekomunikasi Rp 800,000 Transportasi Rp 500,000 Pakaian Rp 300,000 Pribadi lainnya (perawatan mobil, wajah, sumbangan gereja) Rp 600,000 Total Rp 3,500,000

Sumber : Data Olahan Penulis

Berdasarkan perhitungan diatas maka pengeluaran Budi yaitu sebesar Rp 3,500,000 perbulan

4.1.5. Cash Flow Budi.

Berdasarkan perhitungan cash flow Budi diatas dapat dilihat bahwa keadaan keuangan Budi tersebut dapat dinilai cukup baik karena Budi dapat melakukan investasi setiap bulannya yang dapat digunakan untuk mencapaian tujuannya, yang mana kelebihan pendapatan tersebut sebesar Rp 9,500,000 perbulannya

4.2. Pembahasan Masalah

Berikut pembahasan permasalahan yang dihadapi Budi , berdasarkan keadaan yang dimilikinya saat ini :

4.2.1. Analisa Kekayaan Bersih

Seperti yang telah dijabarkan diatas mengenai keadaan keuangan Budi saat ini maka kondisi keuangan yang Budi miliki saat ini sangatlah bagus, hal ini dikarenakan asset lancar yang dimiliki Budi cukup tinggi sedangkan Budi tidak ada kewajiban apapun, sehingga kekayaan bersih yang dimiliki Budi cukup baik dalam mendukung Budi untuk mencapai keinginannya.

4.2.2. Analisa Pengeluaran

Berdasarkan perhitungan pengeluaran yang dimiliki Budi setiap bulannya, Budi tidak perlu merubah gaya hidupnya, karena dari segi pemasukan, Budi mempunyai cash flow yang sangat bagus.

4.2.3. Analisa Dana Darurat

Salah satu syarat utama sebelum membuat sebuah Perencanaan Keuangan adalah keberadaan Dana Darurat atau yang sering disebut dengan emergency fund. Sesuai dengan namanya maka keberadaan dana ini hanya digunakan untuk keadaan darurat atau emergency.

Berdasarkan kegunaannya maka perlu pemisahan yang jelas antara Dana Darurat dengan dana yang digunakan untuk keperluan sehari–hari, oleh karena itu keberadaannya harus benar–benar digunakan pada situasi darurat seperti yang telah dijabarkan sebelumnya.

Apabila melihat keadaan keuangan Budi sekarang, maka tabungan Dana Darurat yang dimiliki sekarang ini sebesar : Rp. 0

Dengan demikian Budi belum memisahkan secara spesifik asset yang dimiliki untuk disisihkan sebagai Dana Darurat yang mana asset lancar yang dimiliki masih tergabung di tabungan tahapan.

Dalam pengumpulan Dana Darurat disarankan untuk menggunakan aset lancarnya sebagai dasar pengumpulan, dimana Budi mempunyai aset lancar sebesar Rp 200,000,000 (200 juta rupiah) di tabungan tahapan BCA.

Berdasarkan keadaan profil resiko Budi maka Dana Darurat yang sebaiknya dimiliki Budi adalah sebesar 6 bulan pengeluaran bulanannya yaitu sebesar Rp 21,000,000.

Adapun pengalokasian produk investasi Dana Darurat Budi dapat dilakukan sebagai berikut :

a. Tabungan Likuid

Pengalokasian Dana Darurat yang dimasukkan kedalam tabungan karena likuiditas serta kecepatan dari dana itu apabila diperlukan sewaktu– waktu jika dalam keadaan darurat.

Besar dana yang dialokasikan di tabungan sebaiknya sebesar Rp 10,000,000.

Rekomendasi agar Budi membuka rekening pada Bank Mandiri. Dengan keunggulan :

• Cabang yang luas.

• ATM yang banyak dan memiliki kerjasama dengan bank lain • On-line Banking

• Banyak hadiah. b. Investasi pada Deposito

Dapat memberikan hasil investasi yang lebih tinggi sedikit dari pada tabungan biasa akan tetapi tetap mempunyai akses atau memiliki likuiditas yang tinggi. Tapi mengingat bunga deposito yang kecil, peneliti tidak menyarankan untuk membuka rekening deposito.

c. Reksa Dana Pasar Uang

Sebuah instrument investasi yang dapat memberikan hasil investasi yang lebih tinggi daripada tabungan dan deposito biasa. Tetapi likuiditasnya agak berkurang antara 3-7 hari kerja, akan tetapi hal tersebut dapat dicover dengan mencairkan dana dari tabungan dan deposito diatas.

Besar dana yang dialokasikan pada Reksa Dana Pasar Uang ini sebaiknya sebesar Rp 11,000,000.

Dengan demikian Budi disarankan untuk membuka Reksa Dana Pasar Uang pada salah satu alternative Reksa Dana Pasar Uang dibawah ini :

1. Manulife Dana Kas Keunggulan :

• Likuiditas yang tinggi, tansaksi T+3 minimum

• Investasi pada instrument obligasi pemerintah kurang lebih 97% • Portofolio terbuka / transparan

Kelemahan :

• Hasil investasi sebesar 6.69% net per akhir Agustus 2004 kurang kompetitif dibangingkan dengan reksa dana lain

2. Nikko Bunga Nusantara Keunggulan :

• Hasil investasi yang kompetitif sebesar 12,07 % net per 18 Mei 2005.

• Investasi pada instrumen pasar uang unggulan. 3. Fortis Pesona

Keunggulan :

Minimum penempatan investasi hanya 6 bulan penarikan setelah itu tidak dikenakan denda.

Hasil investasi yang kompetitif, sebesar 72.57% per 18 mei 2005 Investasi pada instrumen pasar uang unggulan

Berdasarkan kelebihan dan kelemahan yang dimiliki masing– masing Reksa Dana Pasar Uang diatas maka penulis (perencana keuangan) merekomendasikan agar Budi membuka rekening pada RDPU Nikko Bunga Nusantara dengan pertimbangan hasil investasi yang kompetitif, investasi pada instrument pasar uang unggulan, serta tingkat likuiditas yang tinggi.

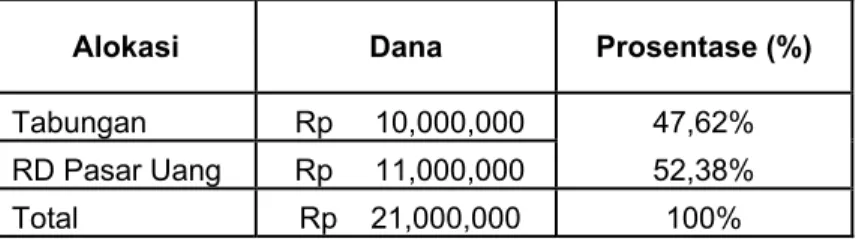

Tabel 4.5. Pengalokasian Dana Darurat

Alokasi Dana Prosentase (%)

Tabungan Rp 10,000,000 47,62% RD Pasar Uang Rp 11,000,000 52,38%

Total Rp 21,000,000 100%

Sumber :Data Telah Diolah

Table 4.6. Rata – Rata Hasil Investasi Dana Darurat

Bunga Dana Alokasi Net Bunga pertahun Total Dana tahun depan Rp 10,000,000 Tabungan Mandiri 3 % Rp 300,000 Rp 10,300,000 Rp 11,000,000 RD Nikko Bunga Nusantara 12,07% Rp 1,327,700 Rp 12,327,700

Total Bunga Rp 1,627,700

Sumber : Data Telah Diolah

Jadi rata–rata bunga sebesar Rp 1,627,700 / Rp 21,000,000 = 7,75 % per tahun.

4.2.4. Asuransi Jiwa & Kesehatan.

Meskipun Budi masih muda, dia sudah berpikir untuk mempunyai asuransi jiwa. Tetapi sesuai dengan profil resiko nya, Budi ingin ikut asuransi yang sekaligus bisa investasi.

Tetapi, disarankan Budi sebaiknya mengambil asuransi kesehatan dahulu, karena kesehatan adalah sesuatu yang sangat berharga dimana kita setiap saat bisa sakit. Dan produk asuransi kesehatan yang direkomendasikan perencana keuangan adalah Cigna dari Bank Niaga, dimana untuk kondisi usia & kesehatan Budi yang jarang sakit, sebaiknya Budi ikut kelompok Santunan Hijau (Lihat lampiran 3)

dimana per bulannya Budi hanya membayar premi sebesar Rp 158,000. Dengan itu, Budi mendapatkan cukup banyak santunan yaitu, biaya kamar, biaya obat, dan lain-lain. Produk Cigan ini punya banyak kelebihan yaiut proses klaim yang mudah, biaya premi yang terjangkau, serta adanya pengembalian premi sebesar 25% jika tidak ada klaim selama 2 tahun. Dana untuk asuransi kesehatan ini sebaiknya diambil dari penghasilan Budi tiap bulan.

Dan untuk asuransi jiwa, dari keadaan Budi saat ini dimana Budi belum menikah, hanya ada satu kejadian yang perlu dipertimbangkan, yaitu apabila Budi meninggal pada saat sebelum menikah, sehingga perlu dipikirkan biaya pemakamannya saja.

Jadi berdasarkan kondisi itu, uang pertanggungan yang diperlukan tidak seberapa besar. Maka disarankan Budi, menggunakan produk asuransi jiwa dari Allianz, yaitu SmartLink Protection Plus, melalui Standard Chartered Bank dimana terdapat investasi plus asuransi, dengan uang premi yang tidak besar. Pertahunnya Budi hanya diwajibkan membayar premi Rp 15 juta, selama 5 tahun, dengan uang pertanggungan Rp 250,000,000.

Pada tahun ke-6 Budi bebas untuk melanjutkan investasi dananya lagi atau tidak. Dan ia tetap punya sebuah asuransi jiwa, yang dapat diwariskan untuk keluarganya kelak. Jadi per bulannya Budi harus menabung sebesar Rp 1,250,000. Setelah itu, ia juga bebas untuk menarik dananya kapan saja, dan dananya terus berkembang tiap tahun.

Alasan disarankannya produk ini, karena Allianz adalah salah satu perusahaan asuransi yang sudah terkenal & diakui oleh dunia. Dan banyak juga perusahaan-perusahaan besar yang menggunakan produk dari Allianz. Selain itu kelebihan yang dimiliki oleh produk ini adalah kemudahan administrasi karena klien secara otomatis langsung mempunyai rekening di Standard Chartered Bank, sehingga untuk proses klaim sangat mudah

Dana untuk investasi ini, disarankan diambil dari penghasilan Budi tiap bulan.

4.2.5. Menikah.

Budi ingin membiayai pernikahannya sendiri pada 3 tahun mendatang. Pesta pernikahan yang diinginkan oleh Budi sederhana saja, yaitu merayakannya di gerejanya dengan hanya mengundang keluarga & teman2 dekatnya. Sehingga biaya yang diperkirakan untuk mengadakan acara ini adalah Rp.100,000,000.-nilai saat ini, dengan mempertimbangkan inflasi sebesar 7% pertahun maka biaya pernikahan itu 3 tahun lagi akan sama dengan

Rp.122,500,000.-Jadi berdasarkan perhitungan yang disesuaikan dengan inflasi, maka total dana yang harus mulai disisihkan untuk 3 tahun lagi adalah Rp 1,200,000 per bulannya, dengan target hasil investasi 20 %.

Dana untuk investasi ini, disarankan diambil dari penghasilan Budi tiap bulan.

Untuk produk investasinya, disarankan pada Manulife Dana Saham, karena ada beberapa kelebihan yaitu : hasil investasinya yang kompetitif, punya jaringan yang luas, dan mempunyai prestasi yang baik dalam jajaran Reksadana. (Lihat lampiran 3)

4.2.6. Dana Pensiun.

Budi punya keinginan pensiun di usia 55 tahun dengan mempunyai standar hidup Rp 20 juta / bulannya nilai saat ini. Usia Budi saat ini 28 tahun, jadi 27 tahun lagi Budi ingin pensiun, dan ia ingin menikmati pensiunnya selama 20 tahun. Maka dengan asumsi inflasi 7 % per tahun, kebutuhan standar hidup Budi akan menjadi Rp 125,000,000.per bulannya pada saat itu.

Sehingga untuk memenuhi pensiun selama 20 tahun itu, nilai uang yang diperlukan adalah Rp 20 Milyar. Dan untuk itu, Budi harus menyisihkan dana sejak sekarang Rp 1,600,000 per bulannya, itu dengan target investasi sebesar 20 %.

Dana untuk investasi ini, disarankan diambil dari penghasilan Budi tiap bulan.

Untuk produk investasinya, disarankan pada Manulife Dana Saham, karena ada beberapa kelebihan yaitu : hasil investasinya yang kompetitif, punya

jaringan yang luas, dan mempunyai prestasi yang baik dalam jajaran Reksadana. (Lihat lampiran 3)

4. 2. 7. Beli Apartemen.

Setelah menikah lagi, Budi ingin punya tempat tinggal sendiri bersama keluarganya, tepatnya 5 tahun lagi Budi ingin punya apartemen sendiri, dengan harga sekarang Rp 400 juta. Dengan asumsi inflasi 7 %, maka 5 tahun lagi nilai apartemen itu menjadi Rp 560 juta.

Dengan adanya dana di tahapan yang setelah digunakan untuk dana darurat masih tersisa sebesar Rp 179.000.000, maka sebaiknya dana itu digunakan untuk membeli apartemen, sehingga cicilan perbulan nya lebih ringan. Selain itu, juga untuk mencegah terjadinya penyusutan dana di tahapan BCA tersebut, karena tingkat inflasi yang lebih besar daripada bunga di tahapan itu sendiri.

Maka untuk kelebihan dana sebesar Rp 179.000.000, sebaiknya dana itu diinvestasikan di Reksadana dengan target hasil investasi sebesar 20% juga, untuk mengimbangi tingkat inflasi sebesar 7 %.

Sehingga nilai sisa yang harus dipenuhi untuk membeli apartemen sebesar Rp 381,000,000. Jadi mulai sekarang Budi harus menyisihkan dana sebesar Rp 3,682,000 per bulannya, itu dengan target hasil investasi 20 %.

Dana untuk investasi ini, disarankan diambil dari penghasilan Budi tiap bulan.

Untuk produk investasinya, disarankan pada Schroder Dana Prestasi Plus, karena produk ini selain hasil investasinya cukup tinggi, banyak perusahaan ternama yang juga menggunakan produk ini. (Lihat lampiran 3)

4.3. Keadaan Budi setelah investasi

Akhirnya, dari semua pengalokasian di atas, penghasilan Budi masih ada sisa sebesar Rp 1,711,000 tiap bulannya.

Pengeluaran untuk investasi Penghasilan net Rp 9,500,000 Asuransi kesehatan Asuransi jiwa Rp 158,000 Rp 1,250,000 Menikah Rp 1,200,000 Pensiun Rp 1,600,000 Apartemen Rp 3,581,000

Sisa penghasilan setelah

investasi Rp 1,711,000

Dengan demikian keadaan keuangan Budi setelah memakai perencana keuangan menjadi lebih baik dan terarah, sehingga semua keinginan yang ingin dicapai Budi dapat terealisasi tepat pada waktunya.

Selain itu, segala aset yang dimiliki Budi dapat dimanfaatkan lebih maksimal, sehingga lebih efektif dari sebelumnya.