ANALISIS PENGARUH TINGKAT SUKU BUNGA KREDIT,

PERTUMBUHAN KREDIT, LOAN TO DEPOSIT RATIO, DAN BOPO

TERHADAP PROFITABILITAS LPD

(STUDI KASUS PADA LEMBAGA PERKREDITAN DESA SE-

KECAMATAN BULELENG PERIODE 2011-2013)

Ni Luh Candra Dewi

[1], Edy Sujana

[1], Ni Kadek Sinarwati

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {

[email protected]

,

[email protected]

,

[email protected]

}

@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit ratio, dan BOPO terhadap profitabilitas Lembaga Perkreditan Desa (LPD). Populasi dalam penelitian ini adalah LPD se- Kecamatan Buleleng yang telah terdaftar di LPLPDK Buleleng periode 2011-2013 yaitu sebanyak 20 LPD. Teknik pengambilan sampel dalam penelitian ini adalah teknik purposive sampling dengan kriteria yaitu LPD se- Kecamatan Buleleng yang telah terdaftar di LPLPDK Buleleng periode 2011-2013, melaporkan laporan keuangan secara berturut-turut dan tidak mengalami kerugian selama periode penelitian sehingga jumlah sampel yang dapat diambil adalah sebanyak 16 LPD. Penelitian ini termasuk dalam pendekatan kuantitatif dan data yang digunakan dalam penelitian ini adalah data sekunder. Metode pengumpulan data dilakukan dengan metode dokumentasi. Selanjutnya untuk pengujian data dilakukan dengan menggunakan analisis regresi linier berganda dengan bantuan program SPSS versi 19.0.

Hasil penelitian ini menunjukkan bahwa (1) tingkat suku bunga kredit berpengaruh signifikan terhadap profitabilitas LPD, (2) pertumbuhan kredit tidak berpengaruh secara signifikan terhadap profitabilitas LPD, (3) loan to deposit ratio berpengaruh signifikan terhadap profitabilitas LPD, dan (4) BOPO juga berpengaruh signifikan terhadap profitabilitas LPD.

Kata Kunci : Tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit ratio, BOPO, dan profitabilitas.

Abstract

This study was aimed at finding out the effect of loan interest rate, loan growth, loan to deposit ratio, and BOPO on the profitability of Lembaga Perkreditan Desa (LPD). The population consisted of all of the 20 LPDs throughout Buleleng district registered in LPLPDK Buleleng in the 2011-2013 period. The sample was determined using purposive sampling technique with the criteria: the LPDs throughout Buleleng district that have been registered in LPLPDK in the 2011-2013 period, and the LPDs have made financial reports consecutively and have not had a loss during the period of study. Following these criteria a sample size of 16 LPDs was obtained. This study used quantitative approach and the data used were secondary data. The data were collected by documentation. Then, the data were tested using multiple linear regression analysis aided by SPSS program of version 19.0.

The results showed that (1) loan interest rate has a significant effect on LPD profitability, (2) loan growth do not has a signifikan effect on LPD profitability, (3) loan to

deposit ratio has a significant effect on LPD profitability, and (4) BOPO also has a significant effect on LPD profitability.

Keywords: loan interest rate, loan growth, loan to deposit ratio, BOPO, and profitability.

PENDAHULUAN

Lembaga Perkreditan Desa (LPD) merupakan salah lembaga keuangan yang terdapat di Desa Pakraman. Melalui surat keputusan Gubernur Provinsi Bali No.3 Tahun 2007 menyebutkan bahwa LPD merupakan salah satu unsur kelembagaan keuangan Desa Pakraman yang berfungsi untuk mengelola potensi keuangan Desa Pakraman tersebut. Landasan operasional dari LPD adalah awig-awig atau aturan yang ada di Desa Pakraman, landasan ini lebih mengedepankan sebuah ikatan kekeluargaan dan semangat gotong royong antar warga desa. LPD memiliki dua tujuan dalam kegiatan ekonominya yaitu tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendeknya adalah memperoleh adanya laba maksimal dan tentunya mensejahterakan masyarakat, sedangkan untuk tujuan jangka panjangnya yaitu untuk mempertahankan kelangsungan usahanya.

LPD di pandang perlu untuk dipertahankan dan ditingkatkan kelangsungan usahanya karena keberadaan LPD ini akan berdampak pula terhadap peningkatan perekonomian menyeluruh di Indonesia. Dalam hal ini, diperlukan adanya sebuah pengelolaan aset dan kewajiban LPD yang seimbang sebagai cerminan kinerja keuangan. Dengan adanya kinerja manajemen yang handal ini maka profitabilitas atau perolehan laba pada LPD akan meningkat. Profitabilitas suatu perusahaan sangat penting karena dengan semakin tingginya profitabilitas maka akan semakin baik dan meningkat pula kegiatan usaha perusahaan tersebut (Sartono, 2001:123).

Profitabilitas merupakan alat untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008: 196). Keberadaan Profitabilitas di dalam dunia perbankan memiliki peran penting baik untuk pemilik, penyimpan, pemerintah dan masyarakat. Untuk mempertinggi sebuah profitabilitas ini perlu diketahui faktor yang mempengaruhi tinggi rendahnya

profitabilitas. Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari berbagai kinerja profitabilitas yang ditunjuk beberapa indikator salah satunya adalah pengelolaan terhadap aset yang dimilikinya. Rasio profitabilitas yang sering digunakan adalah

Return On Assets (ROA). ROA merupakan

perbandingan antara laba bersih sebelum pajak dengan total aset. Rasio-rasio yang dapat mempengaruhi ROA terutama berkaitan dengan pemberian kredit yang memiliki pengaruh besar terhadap profitabilitas suatu LPD adalah tingkat suku bunga kredit, pertumbuhan kredit, loan to

deposit ratio (LDR) dan Biaya Operasional

terhadap Pendapatan Operasional (BOPO). LPD se- Kecamatan Buleleng yang terdaftar di LPLPD Kabupaten Buleleng selama periode 2011-2013 sebanyak 20 LPD. Namun, disetiap tahunnya ada saja LPD yang mengalami penurunan perolehan profitabilitasnya bahkan ada 4 LPD yang mengalami kebangkrutan. Hal ini juga mempengaruhi nilai profitabilitas LPD se- Kecamatan Buleleng pertahunnya menurun. Dari adanya pemaparan diatas, maka permasalahan yang diteliti yaitu, apakah tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit ratio, dan BOPO secara parsial berpengaruh terhadap profitabilitas LPD di Kecamatan Buleleng periode 2011-2013?.

Untuk menjawab permasalahan tersebut, tujuan dari penelitian ini adalah untuk membuktikan apakah tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit ratio, dan BOPO berpengaruh secara parsial terhadap profitabilitas pada LPD se- Kecamatan Buleleng yang sudah terdaftar di LPLPDK Buleleng Periode 2011-2013.

Tingkat suku bunga kredit merupakan balas jasa atau imbalan yang diperoleh bank atas dana yang dipinjamkannya (Kasmir, 2013: 276). Tingkat suku bunga kredit dapat dijadikan sebagai faktor penting terhadap peningkatan profitabilitas bagi perbankan dan tingkat perekonomian

disuatu negara. Dalam perbankan pendapatan tertinggi yang dihasilkan itu berasal dari bunga atas kredit yang disalurkan. Senada dengan hasil penelitian yang dilakukan oleh Arta dan Kesuma (2013) yang menunjukkan bahwa tingkat suku bunga kredit berpengaruh positif dan signifikan terhadap ROA. Sehingga dapat diduga terdapat pengaruh tingkat suku bunga kredit terhadap profitabilitas dengan menarik hipotesis sebagai berikut:

H1: Tingkat Suku Bunga Kredit

berpengaruh terhadap Profitabilitas pada Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng yang terdaftar di LPLPDK Buleleng periode 2011-2013.

Pertumbuhan kredit merupakan sebuah gambaran tentang tingkat perkembangan volume kredit yang disalurkan kepada pihak ketiga dalam periode tertentu (Prawira & Wisadha, 2011). Jika angka pertumbuhan kredit tinggi hal ini menunjukkan bahwa semakin baik kualitas dan kuantitas kredit dan hal ini memberikan kesempatan bagi Bank untuk menyalurkan kembali dana tersebut kepada masyarakat atau debitur, sehingga perolehan laba yang akan didapat juga akan lebih besar. Hasil penelitian yang dilakukan oleh Prawira dan Wisadha (2011) menunjukkan bahwa pertumbuhan kredit berpengaruh positif terhadap perolehan laba atau profitabilitas. Sehingga dapat diduga bahwa pertumbuhan kredit berpengaruh terhadap profitabilitas dengan menarik hipotesis sebagai berikut:

H2: Pertumbuhan Kredit berpengaruh

terhadap Profitabilitas pada Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng yang terdaftar di LPLPDK Buleleng periode 2011-2013.

Loan to Deposit Ratio (LDR) merupakan perbandingan antara jumlah dana yang diberikan ke masyarakat dengan jumlah dana yang dikumpulkan dari pihak ketiga ditambah dengan modal sendiri (Susilo, 2000: 32). LDR memiliki pengaruh terhadap profitabilitas suatu bank, semakin tinggi LDR maka ROA akan tinggi pula begitu dengan sebaliknya jika LDR rendah maka ROA pun rendah. Penelitian yang dilakukan oleh Agustinigrum (2013) terkait

dengan pengaruh LDR terhadap ROA menunjukkan hasil yang positif, yang berarti adanya peningkatan LDR maka Profitabilitas (ROA) akan meningkat juga. Sehingga dapat diduga bahwa LDR berpengaruh terhadap profitabilitas dengan menarik hipotesis sebagai berikut:

H3: Loan to Deposit Ratio (LDR)

berpengaruh terhadap Profitabilitas pada Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng yang terdaftar di LPLPDK Buleleng periode 2011-2013.

BOPO merupakan perbandingan antara Biaya Operasional dengan Pendapatan Operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan (Restiyana, 2011). Berdasarkan hasil penelitian Nusantara (2011) menunjukkan adanya pengaruh positif BOPO terhadap ROA. Sehingga dapat diduga bahwa BOPO berpengaruh terhadap profitabilitas dengan menarik hipotesis sebagai berikut:

H4: BOPO berpengaruh terhadap

Profitabilitas pada Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng yang terdaftar di LPLPDK Buleleng periode 2011-2013.

METODE

Penelitian ini dilakukan di Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng yang telah terdaftar di LPLPDK Buleleng. Subjek penelitian ini adalah LPD di Kecamatan Buleleng dan objek penelitiannya adalah tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit

ratio, BOPO dan profitabilitas. Populasi

yang digunakan dalam penelitian ini adalah seluruh LPD yang ada di Kecamatan Buleleng yang berjumlah 20 LPD.

Metode pengambilan sampel yang digunakan adalah Purvosive Sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu (Martono, 2011: 79) . Adapun pertimbangan dalam penelitian ini adalah (1) LPD yang terdaftar di LPLPDK Buleleng, (2) LPD menyampaikan laporan keuangan berturut-turut sejak tahun 2011-2013, (3) LPD tidak mengalami kerugian

selama periode 2011-2013, dan (4) Peneliti mendapatkan data yang diperlukan sehingga sampel dalam penelitian ini berjumlah 16 LPD.

Jenis data yang digunakan dalam penelitian ini adalah data dokumenter, sedangkan sumber data yang digunakan adalah sumber data sekunder. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang dilakukan dengan menggunakan data sekunder berupa laporan keuangan LPD di Kecamatan Buleleng Periode 2011-2013. Data yang dikumpulkan ini digunakan untuk mengetaui tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit ratio, BOPO dan profitabilitas LPD di Kecamatan Buleleng periode 2011-2013.Teknik analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Teknik analisis ini diolah dengan bantuan program SPSS versi 19.0. Agar hasil perhitungan dapat diinterprestasikan dengan tepat, maka model regresi perlu diuji atas pelanggarannya terhadap asumsi klasik.

HASIL DAN PEMBAHASAN

Populasi dalam penelitian ini adalah LPD se- Kecamatan Buleleng yang sudah terdaftar di LPLPDK Buleleng yaitu sebanyak 16 LPD. Penelitian ini menggunakan tiga tahun pengamatan dari tahun 2011-2013, maka dari itu jumlah pengamatan dalam penelitian ini adalah sejumlah 48 data pengamatan.

Statistik deskriptif disajikan untuk memberikan sebuah informasi mengenai karakteristik variable-variabel penelitian , berupa nilai minimum, maksimum, mean, dan standar deviasi. Berdasarkan hasil uji statistik deskriptif menunjukkan bahwa variabel tingkat suku bunga kredit memiliki nilai minimum sebesar 1,75 dan nilai maksimum sebesar 3.00. Sedangkan nilai

rata-rata tingkat suku bunga kredit sebesar 2.315 dengan standar deviasi sebesar 0.3433 dimana standar deviasinya lebih kecil dari nilai rata-ratanya. Hal ini menunjukkan fluktuasi tingkat suku bunga kredit yang terjadi mengalami penurunan pada Lembaga Perkreditan Desa (LPD) di se- Kecamatan Buleleng. Tingkat pertumbuhan kredit memiliki nilai minimum sebesar -9.42 dan nilai maksimum sebesar 45.31. Nilai rata-rata tingkat pertumbuhan kredit sebesar 18.5367 dengan standar deviasi sebesar 12.617 lebih kecil dari nilai rata-rata hal ini menunjukkan bahwa fluktuasi tingkat pertumbuhan kredit pertahunnya mengalami penurunan. Loan

to Deposit Ratio (LDR) memiliki nilai

minimum sebesar 42.00 dan nilai maksimum sebesar 136.89. Nilai rata-rata

loan to deposit ratio (LDR) sebesar 80.1748

dengan standar deviasi sebesar 21.439 lebih kecil dari nilai rata-rata. BOPO kredit memiliki nilai minimum sebesar 57.477 dan nilai maksimum sebesar 98.891. Sedangkan nilai rata-rata BOPO sebesar 78.85377 dengan standar deviasi sebesar 7.8025 dimana standar deviasinya lebih kecil dari nilai rata-ratanya. Profitabilitas memiliki nilai minimum sebesar .394 dan nilai maksimum sebesar 12.668. Nilai rata-rata profitabilitas sebesar 4.11325 dengan standar deviasi sebesar 2.039. Hal ini menunjukkan bahwa tingkat fluktuasi profitabilitas yang terjadi kecil pada LPD se- Kecamatan Buleleng yang terdaftar di LPLPD Kabupaten Buleleng.

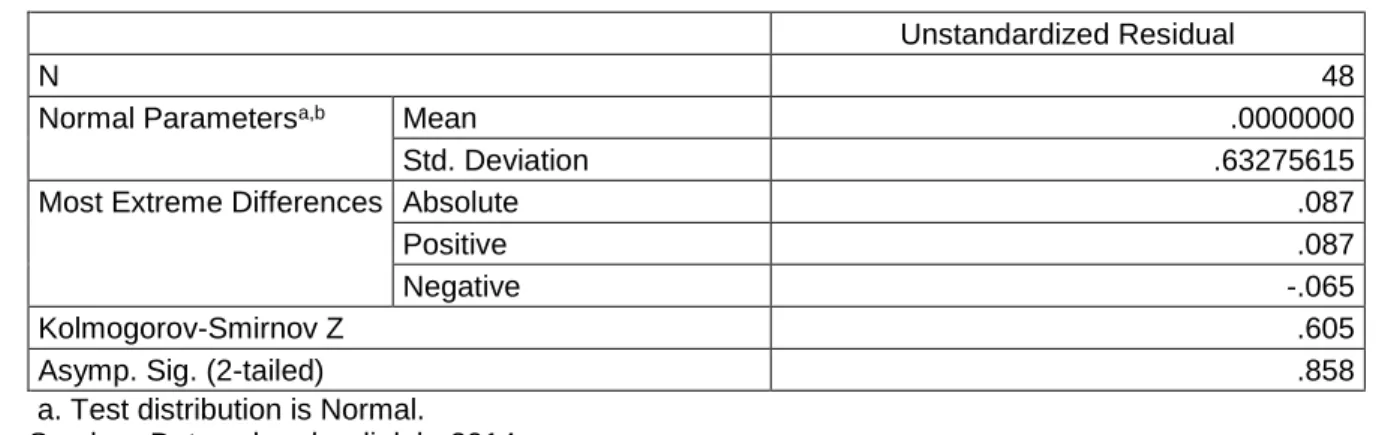

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel bebas dan variabel terikat mempunyai distribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik. Pengujian normalitas nilai residual dalam penelitian ini dilakukan dengan cara menguji uji statistic non-parametrik Kolmogrov-Smirnov (K-S). Hasil uji normalitas dapat dilihat pada tabel 1 berikut.

Tabel 1. Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000

Std. Deviation .63275615

Most Extreme Differences Absolute .087

Positive .087

Negative -.065

Kolmogorov-Smirnov Z .605

Asymp. Sig. (2-tailed) .858

a. Test distribution is Normal. Sumber: Data sekunder diolah, 2014

Hasil pengujian secara statistik yang ditunjukkan dalam tabel 1 diperoleh nilai K-S residual sebesar 0.605 dengan probabilitas signifikan sebesar 0.858. Nilai tersebut menunjukkan bahwa secara statistik probabilitas signifikan K-S lebih besar dari 0,05 atau tidak signifikan, yang berarti data residual pada penelitian ini berdistribusi normal.

Uji autokolerasi bertujuan untuk menguji apakah dalam model regresi terdapat kolerasi antara kesalahan periode t dengan kesalahan periode t-1. Pengujian ini dilakukan untuk mengetahui ada tidaknya korelasi, digunakan metode Durbin Watson (DW Test). Hasil uji autokorelasi dapat dilihat pada tabel 2 berikut.

Tabel 2. Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Durbin-Watson

1 .951a .904 .895 1.975

a. Predictors: (Constant), BOPO, PK, TSBK, LDR b. Dependent Variable: ROA

Sumber: Data yang diolah, 2014

Dari tabel diatas hasil nilai Durbin-Watson hitung dari model regresi sebesar 1.975. Nilai DW tabel untuk 4 variabel independen dan sampel yang berjumlah 48 diperoleh nilai dL= 1.378 dan dU= 1.721, karena nilai DW hitung lebih besar dari batas

atas atau dU 1.721 dan lebih kecil dari pada 4-dU = 4 – 1.721 = 2.279. Jadi, 1.378 < 1.975 < 2.279 artinya tidak terjadi autokorelasi. Jadi, dapat disimpulkan bahwa model regresi pada penelitian ini memenuhi syarat untuk menjadi model regresi berganda.

Uji multikolonieritas adalah uji statistik yang digunakan untuk menguji adanya

multikolonieritas dalam model regresi. Uji multikolonieritas dapat dilakukan dengan cara melakukan regresi antar variable bebas dengan melihat nilai tolerance dan

variance inflaction factor (VIF) dari

masing-masing variable bebas. Bila nilai tolerance < 0,10 atau nilai VIF < 10, berarti terdapat gejala multikolonierita atau kalaupun ada, hal ini dapat diabaikan karena nilainya sangat rendah. Pada tabel 3 berikut ini disajikan hasil perhitungan nilai tolerance dan VIF menggunakan program SPSS Versi 19.0.

Tabel 3. Hasil Uji Multikolonieritas Model Collinearity Statistics Tolerance VIF (Constant) TSBK .626 1.597 PK .815 1.226 LDR .407 2.457 BOPO .331 3.026

a. Dependent Variable: ROA Sumber: Data sekunder diolah, 2014

Tabel 3. menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai

tolerance kurang dari 0,10 yang berarti

tidak ada kolerasi antar variabel bebas. Hasil perhitungan nilai VIF juga menunjukkan bahwa semua variabel bebas memiliki nilai VIF lebih kecil dari 10, jadi dapat disimpulkan bahwa tidak ada multikolonieritas antara variabel bebas dalam model regresi dalam penelitian ini.

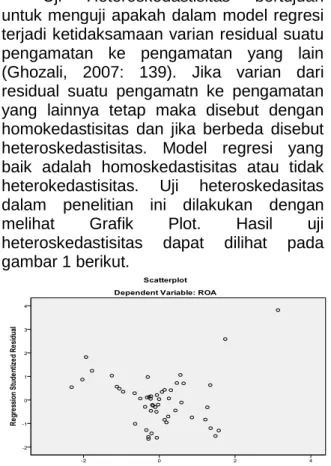

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian residual suatu pengamatan ke pengamatan yang lain (Ghozali, 2007: 139). Jika varian dari residual suatu pengamatn ke pengamatan yang lainnya tetap maka disebut dengan homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak heterokedastisitas. Uji heteroskedasitas dalam penelitian ini dilakukan dengan melihat Grafik Plot. Hasil uji heteroskedastisitas dapat dilihat pada gambar 1 berikut.

Gambar 1. Grafik Scaterplots

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa penelitian ini tidak terjadi heteroskedastisitas.

Analisis data dan pengujian hipotesis dalam penelitian ini akan dilakukan dengan menggunakan model regresi linier berganda. Regresi berganda dilakukan untuk mengetahui sejauh mana variable bebas mempengaruhi variable terikatnya. Pada regresi berganda terdapat satu variable terikat dan lebih dari satu variable bebas. Dalam analisis regresi linier berganda ini akan menguji tingkat suku bunga kredit, pertumbuhan kredit, loan to

deposit ratio (LDR) dan BOPO terhadap

profitabilitas pada Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng periode 2011-2013. Pengelolaan data ini menggunakan bantuan program komputer SPSS versi 19.0. Hasil analisis linier berganda dapat dilihat pada tabel 4.

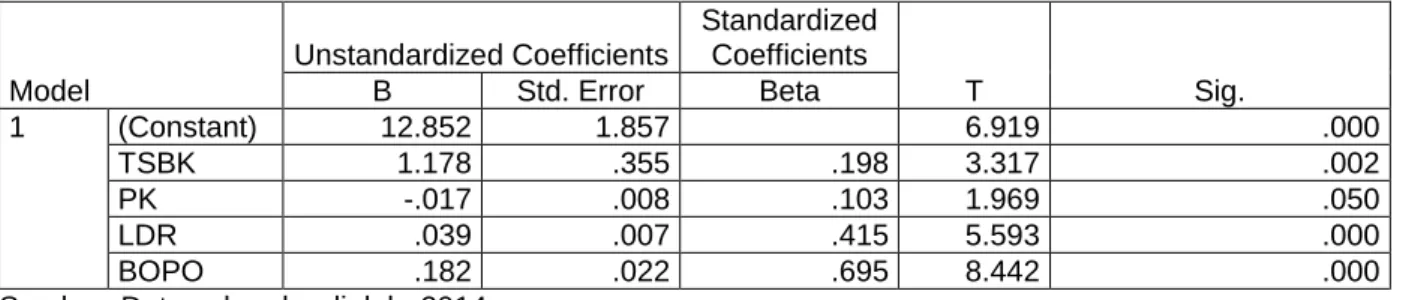

Tabel 4. Hasil Uji Regresi Linier Berganda Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta 1 (Constant) 12.852 1.857 TSBK 1.178 .355 .198 PK -.017 .008 .103 LDR .039 .007 .415 BOPO .182 .022 .695

a. Dependent Variable: ROA Sumber: Data sekunder diolah, 2014

Y = 12.852 - 1.178X1 + 0.17X2 +

0,39X3 + 0.182X 4

Arti dari koefisien regresi di atas adalah:

α = Nilai koefisien sebesar 12.852 artinya, bila tingkat suku bunga kredit (X1),

pertumbuhan kredit (X2), loan to deposit

ratio (LDR) (X3) dan BOPO (X4) sama

dengan nol, maka nilai profitabilita (ROA) (Y) adalah sebesar 12.852 persen.

β1= 1.178 artinya, bila tingkat tingkat

suku bunga kredit (X1) bertambah 1% maka

profitabilitas (ROA) (Y) akan meningkat sebesar 1.090 persen, dengan asumsi variabel lain konstan.

β2 = 0,017 artinya, bila pertumbuhan

kredit (X2) bertambah 1%, maka maka

profitabilitas (ROA) (Y) akan turun sebesar 0,017 persen, dengan asumsi variabel lain konstan.

β3= 0.039 artinya, bila tingkat LDR

(X3) bertambah 1%, maka profitabilitas

(ROA) (Y) akan meningkat sebesar 0,039 persen, dengan asumsi variabel lain konstan.

β4= 0,182 artinya, bila tingkat BOPO

(X4) bertambah 1%, maka profitabilitas

(ROA) (Y) akan meningkat sebesar 0,182 persen , dengan asumsi variabel lain konsta.

Hasil pengujian hipotesis dilakukan untuk mengetahui ada atau tidaknya pengaruh tingkat suku bunga kredit (X1),

pertumbuhan kredit (X2), loan to deposit

ratio (LDR) (X4), dan BOPO (X5) terhadap

profitabilitas (Y) dengan menggunakan uji signifikan parameter individual (uji statistik t).

Uji t dilakukan untuk mengetahui apakah ada pengaruh yang nyata secara parsial antara variabel bebas dengan variabel terikat. Adapun hasil analisis hipotesis pengujian t ini dapat dilihat pada tabel 5 sebagai berikut:

Tabel 5. Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 12.852 1.857 6.919 .000 TSBK 1.178 .355 .198 3.317 .002 PK -.017 .008 .103 1.969 .050 LDR .039 .007 .415 5.593 .000 BOPO .182 .022 .695 8.442 .000

Sumber: Data sekunder diolah, 2014

Dari hasil perhitungan pada tabel 5. ke empat variabel independent yang dimasukkan kedalam model regresi variabel tingkat suku bunga kredit signifikan pada 0,05 karena probabilitas signifikansi untuk tingkat suku bunga kredit 0.02 sehingga dapat dikatakan bahwa tingkat suku bunga

kredit memiliki pengaruh signifikan secara parsial terhadap profitabilitas pada LPD. Variabel pertumbuhan kredit memiliki nilai signifikan 0.050 atau sama dengan derajat kepercayaan yang berarti tidak memiliki pengaruh secara signifikan terhadap profitabilitas LPD. Variabel loan to deposit

ratio (LDR) juga berpengaruh positif dan

signifikan terhadap probabilitas LPD dengan signifikansi untuk LDR sebesar 0.000 jauh dibawah 0.05. Untuk variabel BOPO memiliki probabilitas signifikan sebesar 0.000 jauh dibawah 0.05, ini berarti secara parsial BOPO mempengaruhi profitabilitas pada LPD se- Kecamatan

Buleleng yang terdaftar pada LPLPDK Buleleng periode 2011-2013.

Analisis Koefisien Determinasi dilakukan untuk mengetahui seberapa besar nilai persentase kontribusi nilai variabel bebas terhadap variabel terikat. Dari hasil perhitungan dengan menggunakan SPSS 19.0, di dapat nilai koefisien determinasi sebagai berikut:

Tabel 6. Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .951a .904 .895 .661532

a. Predictors: (Constant), BOPO, PK, TSBK, LDR b. Dependent Variable: ROA

Sumber: Data sekunder diolah, 2014

Nilai koefisien determinasi sebesar 0.904 hal ini berarti 90,4 % perubahan profitabilitas pada Lembaga Perkreditan Desa (LPD) dipengaruhi oleh tingkat suku bunga kredit, pertumbuhan kredit, loan to

deposit ratio (LDR), dan BOPO sedangkan

sisanya sebesar 9,6% lainnya dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini.

Pengaruh Tingkat Suku Bunga Kredit terhadap Profitabilitas

Berdasarkan hasil uji statistik t

diketahui bahwa variabel tingkat suku bunga kredit berpengaruh signifikan terhadap profitabilitas LPD se- Kecamatan Buleleng periode 2011-2013. Hal ini dapat dilihat dari nilai signifikan tingkat suku bunga kredit sebesar 0.002 yang lebih kecil dari 0.05. Sehingga, hipotesis pertama (H1)

diterima, hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Arta dan Kesuma (2013) yang menyatakan bahwa tingkat suku bunga kredit secara parsial berpengaruh positif dan signifikan terhadap profitabilitas. Nilai positif yang ditunjukkan pada koefisien regresi menunjukkan bahwa variabel tingkat suku bunga kredit searah dengan profitabilitas yang berarti ketika terjadinya kenaikan tingkat suku bunga kredit akan mengakibatkan peningkatan pada profitabilitas.

Tingkat suku bunga kredit merupakan faktor yang berpengaruh terhadap pendapatan suatu bank dari pendapatan yang dihasilkan ini digunakan untuk menutupi biaya dan kewajiban biaya atas dana yang diperoleh dari nasabah yang menabung (Bastian dan Suhardjono, 2006: 294). Adanya peningkatan suku bunga kredit pada LPD Kecamatan Buleleng periode 2011-2013 menandakan bahwa terjadi peningkatan pendapatan bunga yang secara otomatis profitabilitas LPD itu akan meningkat pula. Dengan kondisi, kredit yang disalurkan lancar dan masing-masing LPD di Kecamatan Buleleng mampu mengefisiensikan beban bunga atas pinjaman dan beban operasional lainnya.

Dalam penelitian ini, tingkat suku bunga kredit yang diberikan berbeda-beda sesuai dengan rencana kerja masing-masing LPD itu sendiri dan tingkat suku bunga kredit yang diberikan merupakan suku bunga kredit menurun. LPD se- kecamatan buleleng periode 2011-2013 dapat dikatakan sudah maksimal dalam memberikan suku bunga kredit karena dapat mengimbangi biaya bunga atas simpanan.

Pengaruh Pertumbuhan Kredit terhadap Profitabilitas

Berdasarkan hasil uji statistik t

kredit tidak berpengaruh secara signifikan terhadap profitabilitas Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng periode 2011-2013. Hal ini dapat dilihat dari nilai signifikan pertumbuhan kredit sebesar 0.050 yang sama dengan derajat kepercayaan 0.05. Sehingga, hipotesis pertama (H2) yang menyatakan bahwa

pertumbuhan kredit berpengaruh signifikan terhadap profitabilitas ditolak. Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Arta dan Kesuma (2013) yang menyatakan bahwa pertumbuhan kredit memiliki pengaruh yang kecil dan berlawanan terhadap profitabilitas LPD di Kecamatan Tegallalang, Gianyar. Adanya pertumbuhan kredit yang tinggi berpengaruh terhadap terjadinya penurunan profitabilitas.

Pertumbuhan kredit merupakan sebuah gambaran tentang tingkat perkembangan volume kredit yang disalurkan kepada pihak ketiga dalam periode tertentu (Prawira & Wisadha, 2011).

Angka pertumbuhan kredit yang tinggi menunjukkan tingginya penjualan yang dilakukan oleh suatu LPD sehingga berpengaruh terhadap tingginya laba atau profitabilitas. Akan tetapi, berdasarkan hasil penelitian ini menunjukkan bahwa pertumbuhan kredit tidak berpengaruh secara signifikan terhadap profitabilitas pada LPD se- Kecamatan Buleleng periode 2011-2013. Kemungkinan pendapatan bunga yang diperoleh dimanfaatkan LPD untuk menambah aktiva tetap, seharusnya adanya peningkatan pendapatan dapat menambah laba akan tetapi dialihkan untuk menambah aktiva tetap yang kurang produktif dalam menghasilkan laba sehingga profitabilitas LPD menurun.

Selain adanya penggunaan pendapatan bunga untuk menambah aktiva tetap, kemungkinan dipengaruhi faktor eksternal yang menyebabkan terjadinya penurunan profitabilitas dari peningkatan pertumbuhan kredit, yaitu disebabkan oleh adanya angka kredit macet pada beberapa LPD di Kecamatan Buleleng periode 2011-2013. Adanya kredit macet ini berpengaruh terhadap penurunan pendapatan bunga yang diperoleh LPD sehingga profitabilitasnya mengalami penurunan pula. Selain itu adanya kredit macet ini juga

juga memberikan ancaman bagi kesehatan atau kelangsungan usaha LPD dan dapat mengakibatkan kebangkrutan atau likuidasi.

Pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas

Berdasarkan hasil uji statistik t diketahui bahwa variabel loan to deposit

ratio (LDR) berpengaruh secara signifikan

terhadap profitabilitas Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng periode 2011-2013. Hal ini dapat dilihat dari nilai signifikan loan to deposit ratio (LDR) sebesar 0.000 yang lebih kecil dari 0.05. Sehingga, hipotesis ketiga (H3) yang

menyatakan bahwa loan to deposit ratio (LDR) berpengaruh signifikan terhadap profitabilitas diterima. Hasil ini sejalan dengan penelitian yang dilakukan oleh Agustinigrum (2013) terkait dengan pengaruh LDR terhadap ROA menunjukkan hasil yang positif, yang berarti adanya peningkatan LDR maka Profitabilitas (ROA) akan meningkat juga.

LDR merupakan perbandingan antara jumlah dana yang diberikan ke masyarakat dengan jumlah dana yang dikumpulkan dari pihak ketiga ditambah modal sendiri (Susilo, 2000: 32). Semakin tinggi LDR menunjukkan bahwa semakin tinggi jumlah kredit yang disalurkan dengan diimbangi oleh dana simpanan dan modal inti yang dimiliki oleh LPD dengan kondisi kredit yang disalurkan sudah efektif atau tidak ada kredit macet, sehingga pendapatan bunga yang didapat akan tinggi dan tentunya profitabilitas yang didapat oleh LPD akan mengalami peningkatan pula. Dari hasil penelitian ini juga memberi bukti bahwa Lembaga Perkreditan Desa (LPD) di Kecamatan Buleleng periode 2011-2013 sudah efektif dalam menyalurkan kreditnya karena telah mampu memelihara alat likuidnya dengan baik. Artinya, LPD di Kecamatan Buleleng telah mampu menyalurkan dana simpanan dari pihak ketiga dan modal yang dimiliki melalui kredit kepada nasabah dengan baik sehingga profitabilitas yang didapat mengalami peningkatan.

Pengaruh BOPO terhadap Profitabilitas

Berdasarkan hasil uji statistik t diketahui bahwa variabel BOPO

berpengaruh signifikan terhadap profitabilitas Lembaga Perkreditan Desa (LPD) se- Kecamatan Buleleng periode 2011-2013. Hal ini dapat dilihat dari nilai signifikan BOPO sebesar 0.000 yang lebih kecil dari 0.05. Sehingga, hipotesis keempat (H4) yang menyatakan bahwa

BOPO berpengaruh signifikan terhadap profitabilitas diterima. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Nusantara (2011) yang menyatakan BOPO pengaruh signifikan terhadap profitabilitas.

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan membandingkan biaya operasional terhadap pendapatan operasional LPD. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen LPD tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada atau mampu menekan biaya operasionalnya sehingga profitabilitasnya akan tinggi. Nilai positif pada koefisien regresi dalam penelitian ini menunjukkan bahwa semakin kecilnya BOPO menyebabkan profitabilitasnya meningkat. Hal ini membuktikan bahwa semakin baik kinerja manajemen dari LPD yang terdaftar di LPLPDK Buleleng periode 2011-2013, karena lebih efisien dalam menggunakan sumber daya yang ada atau mampu menekan biaya operasionalnya.

Simpulan dan Saran Simpulan

Berdasarkan hasil uji statistik, maka ada empat simpulan yang dapat ditarik dari penelitian ini. Pertama, tingkat suku bunga kredit memiliki pengaruh signifikan terhadap profitabilitas LPD di Kecamatan Buleleng. Kedua, pertumbuhan kredit tidak berpengaruh secara signifikan terhadap profitabilitas LPD di Kecamatan Buleleng. Ketiga, loan to deposit ratio (LDR) berpengaruh secara signifikan terhadap profitabilitas LPD di kecamatan Buleleng. Keempat, BOPO memiliki pengaruh signifikan terhadap profitabilitas LPD di Kecamatan Buleleng.

Saran

Saran yang dapat disampaikan berdasarkan penelitian yang telah dilakukan bagi Lembaga Perkreditan Desa (LPD) Sebaiknya LPD se- Kecamatan Buleleng yang terdaftar di LPLPDK Buleleng untuk tetap mempertahankan atau meningkatkan kinerja selama 3 tahun periode penelitian ini karena berdasarkan hasil penelitian ini memberikan evaluasi bahwa LPD se- kecamatan buleleng telah berhasil menjalakan fungsi dan tujuannya. Namun, tetap untuk memperhatikan penggunaan pendapatan bunga dengan maksimal agar tidak berpengaruh terhadap terjadi penurunan laba dan perlu juga diperhatikan terkait dengan kredit macet karena hal ini sangat mengancam kelangsungan usaha LPD. Kemudian untuk nasabah LPD pada intinya harus mampu meningkatkan kesadarannya dalam memanfaatkan jasa dan produk yang dimiliki LPD. Dan untuk para akademisi hasil penelitian ini dapat digunakan sebagai refrensi untuk melakukan penelitian selanjutnya, terutama yang berkaitan dengan tingkat suku bunga kredit, pertumbuhan kredit, loan to deposit

ratio (LDR), BOPO dan profitabilitas.

DAFTAR PUSTAKA

Agustiningrum, Riski. 2012. “Analisis Pengaruh CAR, NPL dan LDR terhadap Profitabilitas pada Perusahaan Perbankan”. Tersedia

pada

http://www.e-

jurnal.com/2013/12/analisis-pengaruh-car-npl-dan-ldr.html (

diakses tanggal 15 Mei 2014)

Arta, I Wayan Joni dan I Ketut Wijaya Kesuma. 2013. “Pengaruh Tingkat Perputaran Kas, Tingkat Suku Bunga Kredit dan Pertumbuhan Kredit Terhadap Profitabilitas Lembaga Perkreditan Desa (LPD) di Kecamatan Tegallalang, Gianyar”. Tersedia pada http://ojs. Unud.ac.id/index.php/Manajemen/is sue/vie/1114 (diakses pada 15 Mei 2014)

Bastian, Indra dan Suhardjono. 2006. Akuntansi Perbankan. Edisi Pertama. Jakarta: Salemba Empat

Ghozali, Imam. 2007. Aplikasi Analisis

Multivariat dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada ______. 2013. Bank dan Lembaga

Keuangan Lainnya. Jakarta: PT Raja

Grafindo Persada

Martono, Nanang. 2011. Metode Penelitian

Kuantitatif Edisi Revisi. Jakarta: PT

Raja Grafindo

Nusantara, Ahmad Buyung. 2009. “Analisis Pengaruh NPL, CAR, LDR, DAN BOPO Terhadap Profitabilitas BANK (Perbandingan Bank Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun 2005-2007)”.

Tersedia pada http://www.academia.edu/3236451/Ana lisis_Pengaruh_NPL_CAR_LDR_dan_ BOPO_terhadap_profitabilitas_bank_p erbandingan_bank_umum_go_publik_d an_bank_umum_non_go_publik_di_ind

onesia_periode_ (diakses tanggal 15 Mei 2014)

Peraturan Daerah Provinsi Tingkat I Bali Nomor 3 Tahun 2007

Prawira, I Wayan Adi Bayu dan I Gede Suparta Wisadha. 2011. Pengaruh Tingkat Perputaran Kas, Pertumbuhan Kredit dan Rasio BOPO pada Profitabilitas LPD di Kota Denpasar Periode 2011-2013. E-Jurnal Akuntansi. Universitas Udayana, Bali.

Restiyana. 2011. Analisis Pengaruh CAR,

NPL, BOPO, LDR, dan NIM terhadap Profitabilitas Perbankan. Skripsi. Universitas Diponegoro, Semarang, 43

Sartono, Agus. 2001. Manajemen Keuangan. Edisi Ketiga.Yogyakarta :

BPFE

Susilo, dkk. 2000. Bank dan Lembaga

Keuangan Lain. Jakarta : Salemba