Jurnal Ekonomak Vol. V No. 2 Agustus 2019|1 Pengaruh Return On Asset, Laverage dan Firm Size terhadap Earning Management

pada Perusahaan Industry Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014 - 2016

IDA ROYANI

Sekolah Tinggi Ilmu Ekonomi PGRI Sukabumi [email protected]

Abstrak

Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh ukuran ROA, leverage, dan firm size perusahaan terhadap earning management, untuk menjelaskan pengaruh ROA terhadap earning management, untuk menjelaskan pengaruh leverage terhadap earning management dan untuk menjelaskan pengaruh Firm size terhadap earning management dan untuk menjelaskan pengaruh ROA, leverage dan firm size secara simultan terhadap earning

management.

Metode yang digunakan dalam penelitian ini adalah Model regresi linier menggunakan bantuan software Eviews versi 7 dengan rincian pengujian sebagai berikut uji asumsi klasik (normalitas, autokorelasi, heteroskedastisitas, dan multikolinearitas), Uji Regreasi linier berganda, Uji Koefesien Determinasi (Adjusted R2), Uji Hipotesis (Uji t) dan Uji Hipotesis (Uji F).

Hasil penelitian Variabel ROA, Leverage dan Firm Size terhadap Earning Management adalah ROA berpengaruh positif dan tidak signifikan terhadap tindakan

earning management, leverage dan Firm Size berpengaruh negatif dan tidak signifikan

terhadap earning management

Kata kunci : Firm Size, Profitabilitas, Leverage, Earning Management

PENDAHULUAN

Perlambatan pertumbuhan ekonomi menyebabkan menurunnya kinerja perbankan yang tercermin dari beberapa indikator yaitu pertumbuhan kredit dan DPK melambat, rasio NPL sedikit meningkat, dan rasio ROA mengalami penurunan.

Pertumbuhan kredit yang melambat mengindikasikan tidak adanya potensi risiko sistemik dari pertumbuhan kredit yang berlebihan. Selanjutnya,

perlambatan ekonomi juga mempengaruhi kemampuan debitur bank untuk memenuhi kewajibannya sehingga menyebabkan kenaikan rasio NPL gross perbankan. Selain itu, pertumbuhan kredit yang melambat mempengaruhi perhitungan rasio NPL gross. Dari sisi profitabilitas, melambatnya penyaluran kredit mengurangi pendapatan bank karena kredit merupakan sumber utama pendapatan bank, sehingga mempengaruhi rasio ROA perbankan.

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|2 Menurunnya rasio ROA dan

meningkatnya rasio NPL ini berbanding terbalik dengan laba yang dihasilkan oleh perbankan. Menurut Statistik Perbankan Indonesia tahun 2016 bahwa rata – rata bank di Indonesia mengalami kenaikan laba dari tahun sebelumnya, seperti halnya bank BUMN yang semuanya mengalami kenaikan laba ditahun 2016. Demikian juga laporan hasil statistic perbankan Indonesia yang melaporkan laba dari tahun 2013 ke tahun 2014 dan dari tahun 2015 ke tahun 2016 kecuali tahun 2014 ke

tahun 2015 mengalami

penurunan.Terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2016.

Dengan adanya fenomena seperti diatas tentunya ini akan menjadi tantangan bagi para manajer untuk tetap menjaga kestabilan keadaan ekonomi perusahaan. Salah satu strategi yang dilakukan adalah Earning Management baik dengan cara meningkatkan laba yang dilaporkan pada periode kini untuk membuat perushaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode. Hal ini dilakukan agar perushaan perushaan tetap bisa memenuhi ramalan analis yang baik dimasa yang akan datang yang diharapkan dapat memengaruhi harga saham menjadi lebih baik pada gejolak kondisi ekonomi pada saat ini.

Oleh karena itu, peneliti melakukan penelitian dengan variabel berupa firm size, profitabilitas, leverage dan earning management. Peneliti juga mengambil sampel pada perusahaan industri perbankan yang tercatat pada Bursa Efek Indonesia (BEI). Periode penelitian yang diambil, yaitu selama 3 tahun (tahun 2014 – 2016). maka penulis tertarik untuk melakukan penelitian dengan judul :

“Pengaruh Return On Asset, Laverage dan Firm Size terhadap Earning Managemen pada perusahaan industry perbankan yang Terdaftar di Bursa Efek Indonesia periode 2014 – 2016.

TINJAUAN PUSTAKA 1. Earning Management

Menurut Schipper, (1989) dalam K.R Subramanyam & John J. Wild (2013:131) earning management adalah “intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi”. Earning management dapat berupa “kosmetik” jika manajer memanipulasi akrual yang tidak memiliki konsekuensi arus kas. Earning management juga dapat terlihat nyata, jika manajer memilih tindakan dengan konsekuensi arus kas dengan tujuan mengubah laba.

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|3 2. Firm Size (Ukuran Perusahaan)

Firm Size (Ukuran Perusahaan)

merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Menurut Riyanto (2008:313) : “Ukuran perusahan adalah besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai Assets”.

Ukuran perusahaan = Ln Total Penjualan

3. Leverage

Menurut Harahap (2010:306) : “rasio Leverage menggambarkan dan mengungkapkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan dengan modal.

Dimana rasio leverage ini dirumuskan sebagai berikut :

𝑳𝒆𝒗𝒆𝒓𝒂𝒈𝒆 (𝑫𝒆𝒃𝒕 𝒕𝒐 𝑨𝒔𝒔𝒆𝒕 𝑹𝒂𝒕𝒊𝒐) = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

Rasio hutang terhadap total asset didapat dari membagi total hutang perusahaan dengan total assetnya. Rasio ini berfungsi dengan tujuan yang hampir sama dengan rasio debt to equity. Rasio ini menekankan pada peran penting hutang bagi perusahaan dengan menunjukkan assets perusahan yang didukung oleh pendanaan hutang. Hal ini menunjukkan

bahwa semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh kreditor perusahan. Singkatnya, semakin tinggi rasio debt to total asset, semkain besar risiko keuangannya, semakin rendah rasio ini, maka akan semakin rendah risiko keuangannya.

4. Profitabilitas

Ada beberapa rasio keuangan yang menunjukan profitabilitas yaitu rentabilitas ekonomi, margin laba, ROA, ROI, dan ROE. Menurut Kasmir (2015:114) mengatakan bahwa: “Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari pendapatan investasi.” Menurut (Bringham dan Houston, 2010:146) rasio profitabilitas tersebut dapat diukur oleh beberapa indikator, yaitu :

1. Margin laba atas penjualan (Profit

margin on sales), yang dihitung

dengan membagi laba bersih dengan penjualan, rasio ini mengukur jumlah laba bersih per nilai dolar penjualan

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|4

Margin laba atas penjualan = Laba bersihPenjualan

2. Kemampuan dasar untuk menghasilkan laba (basic earning power – BEP) Dihitung dengan membagi jumlah laba sebelum beban bunga dan pajak (EBIT) dengan total asset. Rasio ini mengindikasikan kemampuan dari asset perusahaan yang menghasilkan laba operasi.

BEP = EBIT Total Asset

3. Tingkat pengembalian total asset adalah rasio antara laba bersih terhadap total asset setelah beban bunga dan pajak.

ROA =Laba Bersih Total Asset

4. Tingkat pengembalilan ekuitas saham biasa adalah rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

ROE = Laba Setelah Pajak Ekuitas Pemegang Saham 5. Kerangka Pemikiran

Gambar 1 Kerangka Pemikiran

6. Hipotesis

Berdasarkan uraian keterkaitan antara Profitabilitas, Leverage dan Firm Size terhadap Earning Management diatas mengacu pada kerangka pemikiran dan rumusan masalah , maka hipotesis dalam penelitian ini adalah :

H1 : Terdapat pengaruh positif dan signifikan antara Return On Asset terhadap Earning Management

H2 : Terdapat pengaruh positif dan signifikan antara Leverage terhadap Earning Management

H3 : Terdapat pengaruh positif dan signifikan antara Firm Size terhadap Earning Management

H4 : Terdapat pengaruh positif dan signifikan antara Return On Asset, Leverage, Firm Size, terhadap Earning management secara Simultan.

METODE PENELITIAN Populasi

Populasi dalam penelitian ini adalah perusahaan yang termasuk dalam sektor industry perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2014 -2016. Dimana jumlah populasi pada perusahaan industry perbankan di Bursa Efek Indonesia adalah sebanyak 44 perusahaan. ROA (X1) (Ln Total Asset) Firm Size =Ln Total Asset) (X2) (ROE) Leverage (X3) (DER) Earning Management (Y)

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|5 Sample

Metode pengambilan sampel yang akan digunakan dalam penelitian ini adalah metode purposive sampling.

Beberapa kriteria yang ditetapkan untuk mendapatkan sample adalah sebagai berikut :

1. Perusahaan yang dipilih adalah sector industry perbankan yang terdafatar di Bursa Efek Indonesia (BEI) untuk periode 2014 -2016

2. Perushaan menerbitkan laporan keuangan setiap periode dengan berakhir pada 31 Desember setiap tahunnya dalam rentang tahun yaitu 2014 – 2016

3. Perushaan menyajikan data lengkap mengenai variable – variable yang digunakan dalam penelitian ini

4. Menerbitkan laporan keuangan yang telah di audit

5. Perusahaan yang menyajikan laporan keuangan dalam mata uang rupiah 6. Perusahaan yang tidak melakukan

marger selama periode 2014 - 2016 HASIL PENELITIAN

Dalam analisis deskriptif statistik ini akan membahas sebaran data dan deskripsi data dari masing-masing variabel penelitian dengan menggunakan program eviews version 7 yang bertujuan untuk mengetahui tingkat kebaikan model

dan pengaruh masing-masing variabel independent terhadap variabel dependent yang meliputi nilai minimum, nilai maksimum, mean, dan rata-rata standar deviasi dapat dilihat pada tabel berikut ini:

Tabel 1.

Berdasarkan tabel, diketahui bahwa terdapat empat variabel penelitian, dimana proksi yang digunakan dalam tiga variabel independent yaitu ROA, DER dan Firm Size yang diukur dengan total Revenue dan satu variabel dependent yaitu Manajemen Laba.

Berdasarkan hasil pengolahan data pada tabel dapat diambil kesimpulan bahwa rata – rata earning managemen dari 33 perusahaan perbankan selama periode 2014 – 2016 adalah 3,0303 dengan standar deviasi sebesar 0,059367. Hasil ini menunjukkan bahwa nilai standar deviasi berada dibawah nilai rata – rata earning

MANAJEMENL

ABA__Y_ ROA__X1_ DER__X2_ FIRMSIZE__X3_

Mean 3.03E-07 1.307546 6.477509 1.27E+13

Median -0.004010 1.155886 6.064515 2.25E+12 Maximum 0.154190 9.816683 11.68255 9.78E+13 Minimum -0.162700 -11.72767 0.728130 1.27E+11 Std. Dev. 0.059367 2.118742 2.440107 2.28E+13 Skewness 0.191512 -1.456999 0.025582 2.454875 Kurtosis 3.689938 19.10201 2.688189 8.276658 Jarque-Bera 2.568728 1104.535 0.411857 214.2887 Probability 0.276827 0.000000 0.813891 0.000000

Sum 3.00E-05 129.4470 641.2734 1.26E+15

Sum Sq.

Dev. 0.345392 439.9288 583.5038 5.08E+28

Observatio

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|6 management dengan nilai minimum

(-0,162700) dan nilai maksimum sebesar 0,154190. Nilai standar deviasi yang lebih kecil menunjukkan semakin kecil jarak rata – rata setiap unit data terhadap mean, itu artinya kemungkinan dilakukan earning management di industri perbankan sangat kecil. Dan nilai minimum (-0.162700) mencerminkan bahwa terdapat sampel penelitian yang memiliki prospek perusahaan kurang baik. Hal ini perlu menjadi perhatian khusus karena harga saham perushaan tersebut relatif kurang diminati pasar.

Return On Asset (ROA) menunjukkan nilai rata-rata sebesar 1,307546. hal ini berarti perusahaan rata-rata mampu mendapatkan laba bersih sebesar 1,307546% dari total aset yang dimiliki perusahaan dalam satu periode. Nilai minimal yaitu sebesar (-11,72767) yang berarti ROA terendah yang dimiliki oleh Bank of India Indonesia Tbk. pada tahun 2016 yang hanya mendapatkan laba bersih yang kecil dari penggunaan seluruh total aset yang dimiliki sehingga berimbas pada nilai ROA yang negatif.

Sedangkan nilai maksimum 9,816683 yang dimiliki oleh Bank Bumi Artha Tbk tahun 2015. Dengan hasil standar deviasi sebesar 2,118742, hal ini menunjukan bahwa ROA yang tinggi

menandakan perusahaan tersebut mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham, sedangkan ROA yang rendah menandakan bahwa perusahaan gagal memberikan manfaat seperti yang diharapkan pemegang saham.

Rasio leverage yang di proksi dengan DER (Debt to Equity) memiliki rata-rata 6,477509 hal ini menunjukan bahwa rata-rata perusahaan memiliki hutang 64,77% dari equity. Nilai minimum 0,728130 yang dimiliki oleh Bank Panin Syariah Tbk, untuk nilai maksimum 11,68255 dimiliki oleh Bank Mega Tbk. dan standar deviasi 2,440107. hal ini menunjukkan bahwa semakin tinggi nilai DER maka semakin tinggi kemungkinan perusahaan melakukan earning management dan semakin rendah nilai DER maka akan semakin rendah kemungkinan melakukan earning management. Akan tetapi Leverage yang tinggi tidak semata-mata mencerminkan kondisi perusahaan pasti melakukan earning management, tetapi justru menunjukkan kemampuan perusahaan mendatangkan sumber pendanaan melalui instrumen hutang. Perusahaan yang memiliki hutang tinggi bisa jadi memiliki credit rating yang bagus oleh karena dapat meyakinkan pihak kreditur bahwa hutang

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|7 menjadi sumber pendanaan yang

produktif.

Firm size yang diproyeksikan

dengan total revenue memiliki nilai rata – rata yang didapatkan sebesar Rp 12.725.785.806.624, nilai minimum Rp 126.680.393.558 dimiliki oleh Bank Dinar Indonesia Tbk dan memiliki hasil maksimal Rp 97.843.078.000.000 yang dimiliki oleh Bank Rakyat Indonesia (Persero) Tbk, sedangkan standar deviasinya dilihat dari tabel diatas sebesar 22.82599 lebih tinggi dibandingkan rata – rata ukuran perusahaannya, ini menunjukkan sebaran variabel data cukup besar atau adanya kesenjangan yang cukup besar dari data ukuran perusahaan terendah dan tertinggi.

1. Analisis Data a. Uji Normalitas

Gambar 3 Hasil Uji Normalitas

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Hasil pengujian menunjukkan jika nilai residual yang dapat dilihat dari probability untuk data earning management, ROA, leverage, Firm Size sebesar 0.228581. Dengan menggunakan Metode Jaque-Bera suatu data memiliki

distribusi normal bila Nilai Sig>0,05 maka sesuai hasil pengujian data tersebut memiliki distribusi normal.

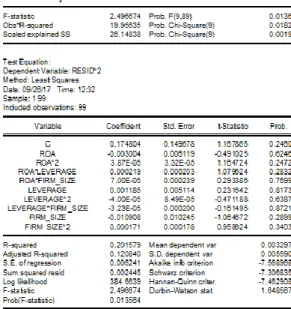

b. Uji autokorelasi

Tabel 2. Hasil Uji Atokorelasi

Dependent Variable: MANAJEMEN_LABA Method: Least Squares

Date: 09/26/17 Time: 12:12 Sample: 1 99

Included observations: 99

Variable

Coefficie

nt Std. Error t-Statistic Prob.

C 0.073200 0.094885 0.771463 0.4423 ROA 0.002509 0.002888 0.868836 0.3871 LEVERAG E -0.004824 0.002492 -1.936057 0.0558 FIRM_SIZE -0.001568 0.003375 -0.464573 0.6433

R-squared 0.055040 Mean dependent var 3.03E-07 Adjusted

R-squared 0.025199 S.D. dependent var 0.059367 S.E. of

regression 0.058614 Akaike info criterion -2.796124 Sum

squared

resid 0.326381 Schwarz criterion -2.691271 Log

likelihood 142.4081 Hannan-Quinn criter. -2.753700 F-statistic 1.844451 Durbin-Watson stat 1.987353

Prob(F-statistic) 0.144355

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Hasil pengujian menunjukkan nilai Durbin-Watson adalah 1.987353. Sedangkan nilai Durbin-Watson berdasarkan tabel dengan kondisi n=99, K=3 diperoleh nilai dL = 1.6108 dan nilai dU = 1.7355. Sehingga nilai 4-dU adalah

0 2 4 6 8 10 12 14 -0.15 -0.10 -0.05 0.00 0.05 0.10 Series: RESID Sample 1 99 Observations 99 Mean -2.99e-17 Median -0.005597 Maximum 0.138415 Minimum -0.172197 Std. Dev. 0.057710 Skewness -0.003749 Kurtosis 3.845881 Jarque-Bera 2.951728 Probability 0.228581

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|8 4 - 1.7355 = 2.2645. Jadi nilai Durbin

Watson hasil pengujian sebesar 1.987353 terletak diantara nilai dU = 1.7355 dan nilai (dU) = 2.2645 yaitu du < DW < 4-du, sehingga dapat disimpulkan data penelitian tidak terjadi autokorelasi. c. Uji Multikolinearitas

Tabel 3 Hasil Uji Multikolinearitas

ROA LEVERAGE FIRM_SIZE

ROA 1.000000 -0.107132 0.205944

LEVERAGE -0.107132 1.000000 0.174376

FIRM_SIZE 0.205944 0.174376 1.000000

Sumber : Hasil Olah Data Sekunder dan Output

Eviews 7

Dari hasil pengolahan Eviews 7 terkait uji multikolinearitas dihasilkan hasil olahan sebagai berikut :

a) ROA - Leverage = - 0.107132 < 0.8 ; Ha ditolak, Ho diterima.

b) ROA – Firm Size = 0.205944 < 0.8 ; Ha ditolak, Ho diterima.

c) Leverage -Firm Size = 0.174376 < 0.8 ; Ha ditolak, Ho diterima.

Dari hasil ini dapat disimpulkan bahwa keseluruhan data tidak terjadi multikolinearitas karena antara satu atau lebih pasang variabel bebas mempunyai koefisien korelasi kurang dari 0.8.

d. Uji Heteroskedastisitas

Sumber : Hasil Olah Data Sekunder dan Output Eviews 10

Dari hasil pengolahan Eviews 7 terkait uji heteroskedastisitas dapat diintepretasikan hasilnya sebagai berikut : a. Prob. ROA 0.6246 > 0.05 Ha

ditolak, Ho diterima

b. Prob. LEVERAGE 0.8173 > 0.05 Ha ditolak, Ho diterima

c. Prob. Firm Size 0.2899 > 0.05 Ha ditolak, Ho diterima

Dari hasil diatas dapat disimpulkan bahwa data tidak ada masalah heteroskedastisitas.

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|9 e. Uji Regreasi Linier Berganda

Tabel 5 Hasil Uji Regreasi Linier Berganda

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Y = 0.073200 + 0.002509 X1 – 0.004824 X2 – 0.001568 X3 dari hasil persamaan tersebut dapat dijelaskan kondisi sebagai berikut:

a. Dalam persamaan koefisien regresi diatas, konstanta (e) adalah 0.073200 hal ini secara matematis berarti jika nilai ROA, leverage dan Firm Size 0 (nol) maka accrual tetap sebesar 0.073200.

b. Nilai koefisien regresi variabel ROA diperoleh sebesar 0.002509, hal ini berarti kenaikan nilai ROA sebesar 1% akan mengakibatkan kenaikan accrual sebesar 0.002509 atau 0,25%

c. Nilai koefisien regresi variabel leverage diperoleh sebesar - 0.004824, hal ini berarti kenaikan nilai leverage sebesar 1 akan mengakibatkan penurunan accrual sebesar - 0.004824.

d. Nilai koefisien regresi variabel Firm Size diperoleh sebesar - 0.001568, hal ini berarti penurunan Firm Size sebesar 1 akan mengakibatkan penurunan accrual sebesar - 0.001568.

f. Uji Koefisien Determinasi (Adjusted R2 )

Tabel 6 Hasil Uji Koefisien Determinasi (Adjusted R2 )

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Hasil analisis regresi linear berganda tersebut dapat dilihat dari R Squared sebesar 0.02519, hal ini berarti

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|10 earning management dipengaruhi oleh

ketiga variabel independennya yaitu ROA, leverage, Firm size dengan pengaruh 2,519% sedangkan sisanya sebesar 97.481% (100%-2.519%) dipengaruhi oleh variabel lain yang belum diteliti karena tidak dmasukan dalam model persamaan regresi dalam penelitian ini.

g. Uji Hipotesis Secara Parsial (Uji-t) Tabel 7 Hasil Uji Hipotesis Secara

Parsial (Uji-t)

Dependent Variable: MANAJEMEN_LABA Method: Least Squares

Date: 09/26/17 Time: 12:47 Sample: 1 99

Included observations: 99

Variable Coefficient Std. Error t-Statistic Prob.

C 0.073200 0.094885 0.771463 0.4423 ROA 0.002509 0.002888 0.868836 0.3871 LEVERAG E -0.004824 0.002492 -1.936057 0.0558 FIRM_SIZ E -0.001568 0.003375 -0.464573 0.6433 R-squared 0.055040 Mean dependent var 3.03E-07 Adjusted R-squared 0.025199 S.D. dependent var 0.059367 S.E. of regression 0.058614 Akaike info criterion -2.796124 Sum squared

resid 0.326381 Schwarz criterion -2.691271 Log likelihood 142.4081 Hannan-Quinn criter. -2.753700 F-statistic 1.844451 Durbin-Watson stat 1.987353 Prob(F-statistic) 0.144355

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Penjelasan tabel diatas adalah sebagai berikut:

1. Variabel ROA pada output Eviews 7 diduga merupakan variabel yang mempengaruhi Earning Management dengan nilai probability 0.3871 > 0.05 dan coefficient bernilai positif sebesar 0.002509 sehingga hipotesis Ha ditolak, Ho diterima. Hal ini menunjukkan variabel independen ROA secara parsial tidak berpengaruh positif dan signifikan terhadap variabel earning management. 2. Variabel leverage pada output Eviews

7 diduga merupakan variabel yang mempengaruhi Earning Management dengan nilai probability 0.0558 > 0.05 dan coefficient bernilai negatif sebesar 0.004842 sehingga hipotesis Ha ditolak, Ho diterima. Hal ini menunjukkan variabel independen leverage secara parsial berpengaruh negatif dan tidak signifikan terhadap variabel earning management.

3. Variabel Firm Size pada output Eviews 7 diduga merupakan variabel yang mempengaruhi earning management dengan nilai probability 0.6433 > 0.05 dan coefficient bernilai negatif sebesar 0.001568 sehingga hipotesis Ha ditolak, Ho diterima. Hal

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|11 ini menunjukkan variabel independen

Firm size secara parsial berpengaruh negatif dan tidak signifikan terhadap variabel Earning Management.

h. Uji Hipotesis Secara Simultan (Uji F)

Tabel 8 Hasil Uji Hipotesis Secara Simultan (Uji-F)

Sumber : Hasil Olah Data Sekunder dan Output Eviews 7

Hasil pada tabel diatas menunjukkan nilai Prob.(F-statistic)

sebesar 0.144355 diatas 0.05 . Dengan demikian F hitung berada pada daerah Ha ditolak dan Ho diterima, maka angka tersebut menunjukkan bahwa ROA, leverage dan Firm size tidak berpegaruh secara simultan terhadap earning management pada perusahaan industry

perbankan periode tahun 2014 -2016.

2. Pembahasan

a. ROA Berpengaruh Positif dan Tidak Signifikan terhadap Earning Management

Hasil pengujian terhadap earning

management dalam penelitian ini menyimpulkan bahwa ROA berpengaruh positif tidak signifikan dengan nilai probability 0.3871 ≥ 0.05 dan coefficient bernilai positif sebesar 0.002509. Return

on Asset (ROA) berpengaruh dan tidak

signifikan terhadap earning management. Maka dapat disimpulkan bahwa Ho diterima dan Ha ditolak. Apabila kinerja perusahaan berada dalam kinerja buruk maupun kinerja baik, tidak akan

memicu manajer bertindak menaikkan atau menurunkan laba akuntansi sesuai dengan kondisi kinerja perusahaan tersebut.

Hasil penelitian ini menolak penelitian yang dilakukan oleh Syarifah Rabi’ah Andawiyah, Astri Furqani 2015 yang menyatakan bahwa Return on Asset

Dependent Variable: MANAJEMEN_LABA Method: Least Squares

Date: 09/26/17 Time: 12:47 Sample: 1 99

Included observations: 99

Variable

Coefficie

nt Std. Error t-Statistic Prob.

C 0.073200 0.094885 0.771463 0.4423 ROA 0.002509 0.002888 0.868836 0.3871 LEVERAGE -0.004824 0.002492 -1.936057 0.0558 FIRM_SIZE -0.001568 0.003375 -0.464573 0.6433 R-squared 0.055040 Mean dependent var 3.03E-07 Adjusted R-squared 0.025199 S.D. dependent var 0.059367 S.E. of regression 0.058614 Akaike info criterion -2.796124 Sum squared

resid 0.326381 Schwarz criterion -2.691271 Log likelihood 142.4081 Hannan-Quinn criter. -2.753700 F-statistic 1.844451 Durbin-Watson stat 1.987353 Prob(F-statistic) 0.144355

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|12 (ROA) berpengaruh signifikan terhadap

earning management. Namun di sisi lain penelitian ini bertentangan dengan penelitian yang dilakukan oleh I Ketut Gunawan, Nyoman Ari Surya Darmawan, I Gusti Ayu Purnamawati 2015.

b. Leverage Berpengaruh Negative dan tidak Signifikan terhadap Earning Management

Hasil penelitian ini menunjukkan bahwa Variabel leverage berpengaruh negative dan tidak signifikan terhadap earning management dengan nilai probability 0.0558 ≥ 0.05 dan coefficient bernilai negatif sebesar -0.004842 sehingga hipotesis Ha ditolak, Ho diterima. Hal ini menunjukkan variabel independen leverage secara parsial berpengaruh negatif dan tidak signifikan terhadap variabel earning management. Dengan semakin tingginya kewajiban hal ini akan meningkatkan resiko perusahaan terhadap hutang tersebut, oleh karena itu akan berpengaruh buruk terhadap nilai perusahaan, sehingga debt

to equity ratio (DER) tidak berpengaruh

terhadap earning management. Hasil tersebut menunjukkan bahwa semakin besar rasio leverage maka kemungkinan untuk melakukan tindakan earning management semakin kecil.

c. Firm Size Berpengaruh Negative dan

Tidak Signifikan terhadap Earning Management

Hasil pengujian pengaruh terhadap

earning management dalam penelitian

ini menyimpulkan bahwa firm size berpengaruh negative dan tidak signifikan terhadap earning management dengan nilai probability 0.6433 ≥ 0.05 dan coefficient bernilai negatif sebesar -0.001568 sehingga hipotesis Ha ditolak, Ho diterima. Hal ini menunjukkan variabel independen Firm size

berpengaruh negatif dan tidak signifikan terhadap variabel Earning Management, artinya semakin besar ukuran perusahaan maka semakin kecil indikasi pengelolaan labanya. Hal ini disebabkan karena perusahaan besar biasanya memiliki peran sebagai pemegang kepentingan yang luas sehingga lebih diperhatikan oleh masyarakat. Akibatnya, perusahaan akan lebih berhati-hati dalam melakukan pelaporan keuangan untuk menghasilkan laporan yang akurat.

d. ROA, Leverage dan Firm Size tidak

Berpengaruh Secara Simultan

terhadap Earning Management

Hasil pada tabel diatas menunjukkan nilai Prob.(F-statistic) sebesar 0.144355 diatas 0.05 . Dengan demikian F hitung berada pada daerah Ha ditolak dan Ho diterima, maka angka tersebut menunjukkan bahwa ROA,

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|13 leverage dan Firm size tidak berpegaruh

secara simultan terhadap earning management pada perusahaan industry perbankan periode tahun 2014 - 2016. Hal ini menunjukkan bahwa tindakan earning management dipengaruhi factor lain diluar dari variable yang diteliti.

e. Intepretasi Uji Regresi Linier

Berganda, Uji Hipotesis (Uji t & Uji F), Uji Koefiesien Determinasi (Adjusted R2) Secara Keseluruhan.

Dari uraian hasil penelitian diatas dapat diintepretasikan bahwa model penelitian yang dibangun oleh peneliti belum sesuai untuk mengetahui faktor-faktor yang mempengaruhi earning management hal ini dapat dilihat dari hasil pengujian koefisien determinasi (Adjusted R2 ) didapatkan kesimpulan bahwa 2,519% pengaruh ROA, leverage dan firm size terhadap tindakan earning management dan sisanya dipengaruhi oleh variable lain diluar variable yang diteliti. Industry perbankan merupakan industri yang sangat ketat dengan regulasi sehingga kecil kemungkinan untuk entitas melakukan tindakan earning management.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan pada Bab IV yang menguji pengaruh Return On Asset, Firm Size dan Leverage terhadap Earning Management pada perusahaan industry panerbank yang terdaftar di Bursa Efek Indonesia (BEI)

periode tahun 2014 sampai dengan 2016 dapat disimpulkan sebagai berikut : 1. ROA berpengaruh positif dan tidak

signifikan terhadap tindakan earning management , bahwa hasil penelitian secara parsial variabel Return on Asset (ROA) berpengaruh tidak signifikan terhadap Earning Management. Maka dapat disimpulkan bahwa Ho diterima dan Ha ditolak. Apabila kinerja perusahaan berada dalam kinerja buruk maupun kinerja baik, tidak akan memicu manajer bertindak menaikkan atau menurunkan laba akuntansi sesuai dengan kondisi kinerja perusahaan tersebut. Hal ini bisa terjadi karena Return on Asset (ROA) merupakan indikator kinerja manajemen dalam mengelola kekayaan. Semakin tinggi tingkat laba yang diperoleh perusahaan, maka tidak semakin tinggi keinginan manajemen untuk melakukan earning management untuk memperoleh keuntungan pribadi. Penelitian ini bertentangan dengan penelitian Syarifah Rabi’ah Andawiyah, Astri Furqani (2015) yang menyatakan bahwa Return on Asset (ROA) berpengaruh signifikan terhadap earning management. Namun di sisi lain

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|14 penelitian ini mendukung dengan

penelitian yang dilakukan oleh I Ketut Gunawan, Nyoman Ari Surya Darmawan, I Gusti Ayu Purnamawati (2015).

2. Berdasarkan hasil analisis dapat disimpulkan bahwa leverage berpengaruh negatif dan tidak signifikan terhadap earning management, hasil yang signifikan menunjukkan bahwa leverage tidak dapat memberikan pengaruh yang signifikan terhadap earning management. Dan leverage tidak memberikan kontribusi bagi manajer dalam melakukan Earning Management. Hasil penelitiaan ini bertentangan pada penelitian Dian Agustia (2013) yang menyatakan bahwa Leverage berpengaruh negative dan signifikan terhadap Earning Management. Tapi hasil penelitian ini mendukung hasil penelitian dari Syarifah Rabi’ah Andawiyah, Astri Furqani yang menyatakan bahwa leverage berpengaruh positive tidak signifikan terhadap Earning Management.

3. Hasil pengujian pengaruh terhadap earning management dalam penelitian ini menyimpulkan bahwa Firm Size berpengaruh negative dan tidak signifikan terhadap earning

management. Ini mengindikasikan bahwa besar kecilnya total penjualan yang dimiliki perusahaan yang menunjukkan besar kecilnya perusahaan tidak berdampak terhadap earning management yang dilakukan perusahaan. Hal ini disebabkan perusahaan besar cenderungan lebih kecil melakukan tindakan earning management dibandingkan perusahaan kecil.

Saran

1. Saran operasional

1. Bagi emiten, dengan hasil penelitian ini diharapkan bagi para emiten dapat menjadi referensi dalam keputusan untuk mengambil tindakan earning management. Dengan antisipasi ini diharapkan perusahaan dapat mempertahankan dan meningkatkan reputasi bisnisnya.

2. Bagi Pemerintah, dengan hasil penelitian ini pemerintah khususnya Otoritas Jasa Keuangan (OJK) dapat berkerjasama dan berkoordinasi dengan Bursa Efek Indonesia dalam mengeluarkan kebijakan-kebijakan dengan mendasarkan pertimbangan dari faktor-faktor yang mempengaruhi earning management terutama terkait Return On Asset, Leverage

Jurnal Ekonomak Vol. V No. 2 Agustus 2019|15 dan Firm Size untuk

mengantisipasi adanya rekayasa penyampaian laporan keuangan auditan pada tiap tahunnya.

2. Saran pengembangan ilmu

1. Bagi peneliti selanjutnya diharapkan untuk menambah variable, menggunakan proksi yang berbeda disetiap variabelnya dan menggunakan jenis holding perusahan yaitu nasional atau multinasional sehingga kesimpulan yang didapatkan lebih update dan komprehensif.

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Dasar-dasar

Manajemen Keuangan, Edisi

Kedua, Cetakan Kelima, Penerbitan Universitas Muhammadiyah, Malang.

Abiodun (2013) dan Niresh (2014). Pengaruh Ukuran Perusahaan dan Good Corporate Governance terhadap Manajemen Laba. Journal

of Accounting Auditng and Finance Research, Vol.2, No.10, pp.22-33,

Desember 2014.

Archibalt dalam Herni dan Yulius Kurnia Susanto (2012) Pengaruh Struktur Kepemilikan Publik, Praktek Pengelolaan Perusahaan, Jenis

Industri, Ukuran Perusahaan, Profitabilitas, dan Risiko Keuangan Terhadap Tindakan Perataan Laba (Studi Empiris Pada Industri Yang Listing di Bursa Efek Jakarta). Jurnal Ekonomi dan

Bisnis Indonesia. Vol 23, No 3,

302-314.

Arifin, 2016. Pengaruh Firm Size, Corporate Governance dan Karakteristik Perusahaan Terhadap Manajemen Laba.

Jurnal Bisnis dan Akuntansi

Brealey, Richard A, Stewart C. Myers, dan Alan J. Marcus. 2007.

Dasar-dasar Manajemen Keuangan Perusahaan. Jilid 2. Edisi Kelima.

Jakarta: Erlangga

Brigham, Eugene F. dan Joel F. Houston, 2014. Dasar-dasar Manajemen

Keuangan, Buku Satu, Edisi

Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat. Budiasih, I G A N. 2010. Faktor-Faktor

yang Mempengaruhi Praktik Perataan Laba. Jurnal Jurusan

Akuntansi Fakultas Ekonomi, Universitas Udayana. Diakses tanggal 20 Januari 2016.