42

4.1. Deskripsi Objek Penelitian

Deskripsi objek penelitian digunakan untuk mengkaji pengaruh perputaran kas, perputaran persediaan dan perputaran piutang terhadap profitabilitas (ROA). Objek dalam penelitian ini adalah Perusahaan Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Sampel yang digunakan dalam penelitian ini adalah dengan metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu berdasarkan tujuan penelitian. Berikut ini adalah sampel perusahaan yang diambil dalam penelitian ini dengan kriteria-kriteria sebagai berikut:

Tabel 4.1

Penentuan Jumlah Sampel

No Kriteria Pemilihan Sampel Jumlah

Perusahaan

1 Perusahaan Sektor Industri Barang Konsumsi yang

terdaftar di BEI periode 2013-2017. 42

2 Perusahaan Sektor Industri Barang Konsumsi yang tidak menerbitkan laporan keuangan selama 5 tahun berturut-turut dari tahun 2013 sampai 2017.

(20) 3 Perusahaan Sektor Industri Barang Konsumsi yang

terdaftar di BEI yang mengalami kerugian tahun berjalan. (5)

Total Sampel Penelitian 17

4 Jumlah tahun observasi untuk masing-masing tahun

penelitian dari 2013-2017. 5

Total Analisis Data 85

Berdasarkan uraian Tabel 4.1 dapat dilihat bahwa dari awal jumlah populasi adalah 42 perusahaan. Kemudian pada tahap purposive sampling, karena terdapat perusahaan sektor industri barang konsumsi yang tidak menerbitkan laporan keuangan lengkap secara 5 tahun berturut-turut dari tahun 2013 sampai 2017 sebanyak 20 perusahaan. Sedangkan, perusahaan sektor industri barang konsumsi yang mengalami kerugian terdapat 5 perusahaan. Adapun periode penelitian ini adalah 5 tahun yaitu tahun 2013-2017. Berdasarkan hasil tersebut, maka data penelitian ini berjumlah 17 data atau 85 data analisis.

Tabel 4.2

Daftar Sampel Penelitian

No Kode Sektor Industri Barang Konsumsi

1 CEKA Wilmar Cahaya Indonesia Tbk 2 DLTA Delta Djakarta Tbk

3 ICBP Indofood CBP Sukses Makmur Tbk 4 INDF Indofood Sukses Makmur Tbk 5 MLBI Multi Bintang Indonesia Tbk 6 MYOR Mayora indah Tbk

7 ROTI Nippon Indosari Corporindo Tbk 8 SKLT Sekar Laut Tbk, PT

9 ULTJ Ultrajaya Milk Industry Company Tbk 10 GGRM Gudang Garam Tbk

11 HMSP Handjaya Mandala Sampoerna Tbk 12 WIIM Wismilak Inti Makmur Tbk

13 DVLA Darya Varia Laboratoria Tbk 14 KLBF Kalbe Farma Tbk

15 MERK Merck Indonesia Tbk 16 PYFA Pyridam farma Tbk 17 TCID Mandon Indonesia Tbk Sumber: Data Sekunder yang diolah, 2019

4.2. Analisis Data

Analisis data ini digunakan untuk menguji variabel-variabel penelitian yang dilakukan secara deskriptif dan secara statistik untuk menguji hipotesa yang disajikan dalam penelitian.

4.2.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melihat gambaran data. Data yang digunakan dalam penelitian ini untuk diketahui gambarannya adalah perputaran kas, perputaran persediaan, perputaran piutang serta profitabilitas (ROA) pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Hasil analisis statistik deskriptif pada penelitian ini adalah sebagai berikut:

Tabel 4.3

Analisis Statistik Deskriptif

Sumber: Data Sekunder yang diolah SPSS 17, 2019

Berdasarkan hasil analisis statistik deskriptif tersebut, dari 17 data perusahaan nilai rata-rata perputaran kas sebesar 33,831 dengan nilai standar deviasi sebesar 53,755. Adapun nilai minimum dari perputaran kas sebesar 1.034 dan nilai maksimum sebesar 261,309. Hasil analisis statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Perputaran Kas 85 1.034 261.309 33.83118 53.755321 Perputaran Persediaan 85 1.119 27.297 5.59398 5.555427 Perputaran Piutang 85 2.872 63.352 12.79464 11.553997 Profitabilitas 85 1.539 65.720 14.16671 11.598243 Valid N (listwise) 85

menunjukkan data perusahaan dengan nilai rata-rata dari perputaran persediaan sebesar 5,594 dengan nilai standar deviasi sebesar 5,555. Adapun nilai minimum dari perputaran persediaan sebesar 1,119 dan nilai maksimum sebesar 27,297.

Hasil analisis statistik deskriptif data perusahaan menunjukkan rata-rata perpuaran piutang adalah sebesar 12,795 dengan nilai standar deviasi sebesar 11,554. Adapun niai minimum dari perputaran piutang sebesar 2,872 dan nilai maksimum sebesar 63,352. Hasil analisis statistik deskriptif data perusahaan menunjukkan rata-rata profitabilitas (ROA) adalah sebesar 14,167 dengan nilai standar deviasi sebesar 11,598. Adapun niai minimum dari profitabilitas (ROA) sebesar 1,539 dan nilai maksimum sebesar 65,720.

Tabel 4.4

Analisis Statistik Deskriptif (Setelah Outlier)

Sumber: Data Sekunder yang diolah SPSS 17, 2019

Berdasarkan hasil penelitian statistik deskriptif setelah data dilakukan outlier, dari 81 perusahaan nilai rata-rata perputaran kas sebesar 34,648 dengan nilai standar deviasi sebesar 54,9222. Adapun nilai minimum dari perputaran kas sebesar 1,034 dan nilai maksimum sebesar 261,309. Hasil penelitian

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Perputaran Kas 81 1.034 261.309 34.64814 54.922131 Perputaran Persediaan 81 1.119 27.297 5.49310 5.668125 Perputaran Piutang 81 2.872 63.352 12.88522 11.814619 Profitabilitas 81 1.539 39.477 12.43188 8.376912 Valid N (listwise) 81

deskriptif data perusahaan dengan nilai rata-rata perputaran persediaan sebesar 5,493 dengan nilai standar deviasi sebesar 5,668. Adapun nilai minimum dari perputaran persediaan sebesar 1,119 dan nilai maksimum 27,297.

Hasil penelitian deskriptif data perusahaan dengan nilai rata-rata perputaran piutang sebesar 12,885 dengan nilai standar deviasi sebesar 11,8146. Adapun nilai minimum dari perputaran piutang sebesar 2,872 dan nilai maksimum sebesar 63,352. Hasil penelitian deskriptif data perusahaan dengan nilai rata-rata profitabilitas (ROA) sebesar 12,432 dengan nilai standar deviasi sebesar 8,377. Adapun nilai minimum dari profitabilitas (ROA) sebesar 1,539 dan nilai maksimum 39,477.

4.2.2. Uji Asumsi Klasik

Sebelum dilakukan perhitungan statistik linier berganda untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara bersama-sama, maka diadakan pengujian asumsi klasik. Berikut ini hasil pengujian asumsi klasik dalam pebelitian ini adalah sebagai berikut:

4.2.2.1. Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah data sebuah model regresi berdistribusi secara normal atau tidak. Model regresi yang baik untuk digunakan adalah data terdistribusi secara normal atau mendekati normal. Cara untuk mengetahui sebaran data tersebut normal atau tidak, maka dilakukan pengujian normalitas dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) serta uji probability plot (P-P). Apabila nilai signifikan residual data lebih dari 0,05 maka

mengidentifikasikan bahwa data tersebut berdistribusi normal. Hasil pngujian normalitas dapat dilihat pada tabel dibawah ini:

Tabel 4.5 Uji Normalitas

Sumber: Data Sekunder yang diolah SPSS 17, 2019

Berdasarkan hasil uji statistik non-parametrik kolmogorov-smirnov (K-S) pada Tabel 4.5 diatas menunjukkan nilai signifikan pada kolmogorov-smirnov adalah 0,004. Maka, dapat disimpulkan bahwa data residual tersebut tidak terdistribusi secara normal karena nilainya dibawah 0,05. Dengan hasil yang tidak normal tersebut, maka dilakukan outlier. Outlier adalah kasus atau data yang memiliki karakteristik berbeda dari observasi lain dalam bentuk nilai ekstrem (Ghozali, 2016)

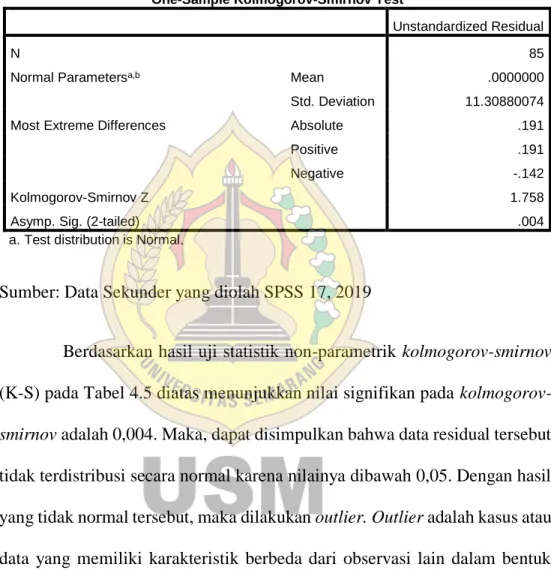

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 85

Normal Parametersa,b Mean .0000000

Std. Deviation 11.30880074

Most Extreme Differences Absolute .191

Positive .191

Negative -.142

Kolmogorov-Smirnov Z 1.758

Asymp. Sig. (2-tailed) .004

Gambar 4.6 Outlier Data

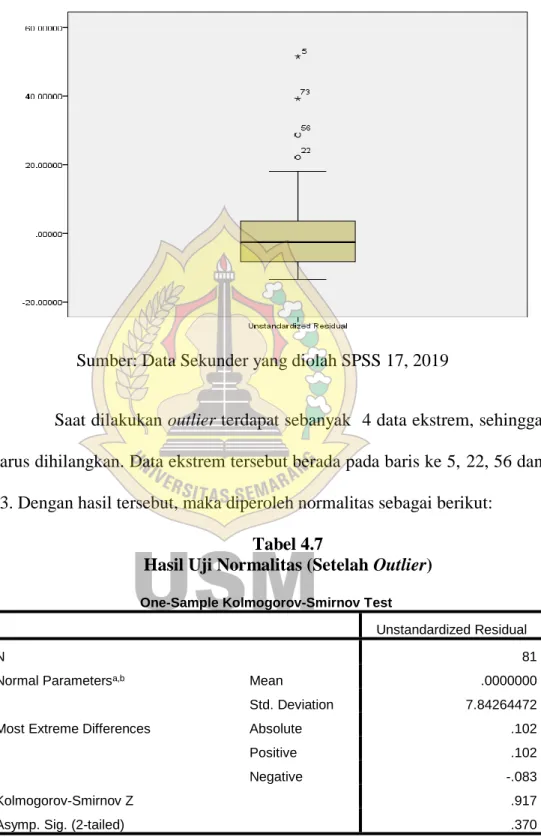

Sumber: Data Sekunder yang diolah SPSS 17, 2019

Saat dilakukan outlier terdapat sebanyak 4 data ekstrem, sehingga harus dihilangkan. Data ekstrem tersebut berada pada baris ke 5, 22, 56 dan 73. Dengan hasil tersebut, maka diperoleh normalitas sebagai berikut:

Tabel 4.7

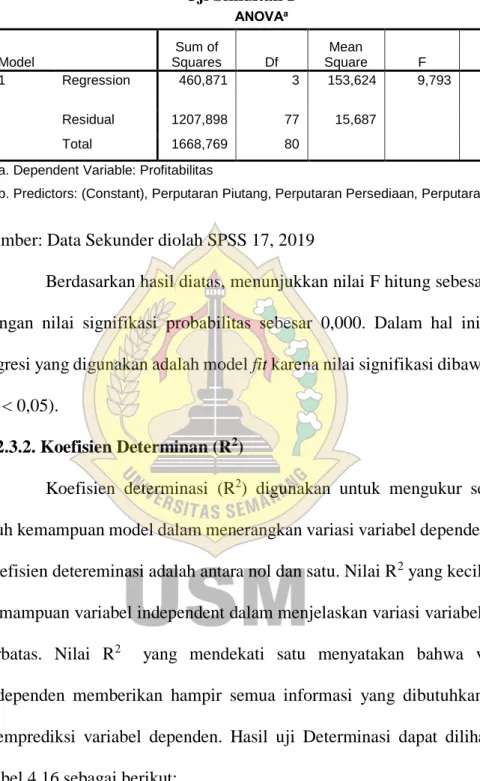

Hasil Uji Normalitas (Setelah Outlier)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 81

Normal Parametersa,b Mean .0000000

Std. Deviation 7.84264472

Most Extreme Differences Absolute .102

Positive .102

Negative -.083

Kolmogorov-Smirnov Z .917

Asymp. Sig. (2-tailed) .370

a. Test distribution is Normal.

Berdasarkan hasil uji statistik non parametrik Kolmogorov-Smirnov (K-S) pada Tabel 4.7 diatas menunjukkan nilai signifikasi sebesar 0,370. Hal ini mennunjukkan bahwa data residual terdistribusi secara normal karena nilai signifikasi lebih besar dari 0,05.

4.2.2.2. UJi Multikolonieritas

Uji Multikolonieritas digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel atau tidak. Gejala Multikolonieritas dapat diketahui dengan melihat nilai variance inflation factor (VIF). Hasil Uji Multikolonieritas dapat dilihat pada tabel dibawah ini:

Tabel 4.8

Uji Multikolonieritas dengan VIF dan Tolerance

Berdasarkan hasil pengujian pada Tabel 4.8 menunjukkan bahwa variabel independen memiliki nilai Tolerance > 0,10 dan nilai VIF < 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolonieritas diantara variabel independen. Sehingga, model regresi ini layak untuk dipakai dalam penelitian.

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) Perputaran Kas .871 1.148 Perputaran Persediaan .968 1.033 Perputaran Piutang .848 1.180

a. Dependent Variable: Profitabilitas

4.2.2.3. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah ada korelasi antara variabel pengganggu pada periode pengamatan sebelumnya. Apabila terjadi korelasi, maka dinamakan problem autokorelasi. Autokorelasi sering ditemukan pada data runtut waktu (time series). Pengujiaan autokorelasi dapat dilakukan dengan menggunakan uji Durbin – Watson (DW). Berikut ini adalah kriteria pengambilan keputusan ada atau tidak autokorelasi menggunakan tabel Durbin – Watson:

Tabel 4.9

Tabel Autokorelasi Durbin-Watson

Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 - dl < d < 4 Tidak ada korelasi negative No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi positif atau

negative Tidak ditolak du < d < 4 - du Sumber: Aplikasi Analisis Multivariete IBM SPSS 23 (Ghozali, 2016)

Berikut ini adalah hasil pengujian Autokorelasi pada Tabel 4.10 sebagai berikut:

Tabel 4.10

Uji Autokorelasi dengan Durbin-Watson

Sumber: Data Sekunder yang diolah dengan SPSS 17, 2019

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .222a .049 .014 11.516319 2.590

a. Predictors: (Constant), Perputaran Piutang, Perputaran Persediaan, Perputaran Kas b. Dependent Variable: Profitabilitas

Hasil pengujian pada Tabel 4.10 diatas dapat dilihat bahwa nilai Durbin Watson sebesar 2,590. Apabila dibandingkan dengan nilai Durbin Watson dengan jumlah observasi (n) adalah 81 dan jumlah variabel independen (k) adalah 6, maka dapat diperoleh nilai tabel dl (lower) sebesar 1,5632 dan nilai tabel du (upper) sebesar 1,7164. Karena nilai DW sebesar 2,590, maka dapat disimpulkan terjadi autokorelasi positif (problem autokorelasi).

Karena terdapat adanya autokorelasi maka nilai Standar Error (SE) dan nilai t-statistik tidak dapat dipercaya sehngga diperlukan pengobatan.

Tabel 4.11

Uji Autokorelasi Setelah dilakukan Transformasi

Berdasarkan hasil diatas, nilai DW sebesar 2,259. Hasil nilai

Durbin Watson ini masuk dalam kategori du < dw < 4 – du yang artiya tidak ada autokorelasi positif maupun negatif.

4.2.2.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah dalam metode regresi terjadi ketidaksamaan variance dari residual suatu

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .526a .276 .248 3.96068 2.259

a. Predictors: (Constant), Perputaran Piutang, Perputaran Persediaan, Perputaran Kas b. Dependent Variable: Profitabilitas

pengamatan ke pengamatan lainnya. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Berikut ini hasil uji heteroskedastisitas sebagai berikut:

Tabel 4.12

Uji Heteroskedastisitas menggunakan Uji Rank Spearman Correlations Perputar an Kas Perputaran Persediaan Perputaran Piutang Unstandardized Residual Spearman's rho

Perputaran Kas Correlation Coefficient 1,000 ,097 .416** ,074 Sig. (2-tailed) ,391 ,000 ,509 N 81 81 81 81 Perputaran Persediaan Correlation Coefficient ,097 1,000 ,094 -,218 Sig. (2-tailed) ,391 ,404 ,051 N 81 81 81 81 Perputaran Piutang Correlation Coefficient .416** ,094 1,000 -,011 Sig. (2-tailed) ,000 ,404 ,923 N 81 81 81 81 Unstandardized Residual Correlation Coefficient ,074 -,218 -,011 1,000 Sig. (2-tailed) ,509 ,051 ,923 N 81 81 81 81

Sumber: Data Sekunder diolah SPSS 17, 2019

Berdasarkan Tabel 4.12 tersebut dapat terlihat bahwa keseluruhan dari variabel independen memiliki nilai signifikansi diatas 0,05. Dengan demikian dapat disimpulkan bahwa pada model regresi ini tidak terjadi adanya heteroskedastisitas.

4.2.3. Regresi Linier Berganda

Uji regresi linier berganda digunakan dalam penelitian ini untuk membuktikan hipotesis mengenai pengaruh perputaran kas, perputaran

persediaan, dan perputaran piutang terhadap profitabilitas (ROA) pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Hasil analisis uji regresi linier berganda dalam penelitian ini adalah sebagai berikut:

Tabel 4.13

Hasil Uji Analisis Regresi Linier Berganda

Coefficients Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5,543 ,835 6,634 ,000 Perputaran Kas ,003 ,009 ,035 ,333 ,740 Perputaran Persediaan -,226 ,079 -,281 -2,851 ,006 Perputaran Piutang ,150 ,041 ,389 3,692 ,000

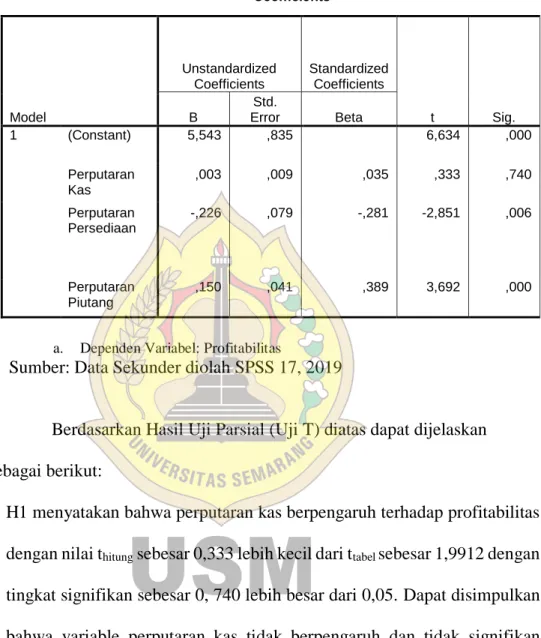

a. Dependen Variabel: Profitabilitas

Sumber: Data Sekunder diolah SPSS 17, 2019

Berdasarkan Tabel 4.13 diatas, tidak semua variabel independen memiliki pengaruh yang signifikan terhadap variable dependen. Dari ketiga variable independen yang dimasukkan kedalam model regresi terdapat dua variabel independen yang memiliki pengaruh yaitu variabel perputaran persediaan dan perputaran piutang. Hal ini ndapat dilihat pada tabel signifikan bahwa variabel perputaran persediaan nilai signifikasinya adalah 0,006 dan nilai signifikasi dari perputaran piutang adalah 0,000. Dengan hasil tesebut bahwa variabel perputaran persediaan dan perputaran piutang memiliki pengaruh signifikan terhadap profitabilitas (ROA) karena nilai signifikasi

dibawah 0,05. Sedangkan variabel perputaran kas tidak memiliki pengaruh terhadap profitabilitas (ROA) karena nilai signifikasi sebesar 0,740 diatas 0,05. Dengan demikian, dapat dibuat persamaan matematisnya adalah sebagai berikut: Y = 5,543 + 0,003pk -0,226pp + 0,150ppi + e Keterangan: Y = Profitabilitas (ROA) Pk = Perputaran Kas Pp = Perputaran Persediaan Ppi = Perputaran Piutang

e = Variabel lain diluar penelitian

4.2.3.1. Uji F

Uji F dalam penelitian ini digunakan untuk menunjukkan apakah semua variabel independen dalam penelitian ini memiliki pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2016) dengan nilai signifikasi 0,05 (P < 0,05) maka model regresi yang digunakan adalah signifikasi fit. Sedangkan nilai signifikasi diatas 0,05 (P > 0,05) maka model regresi yang digunakan adalah tidak signifikan (tidak fit). Hasil uji F dapat disajikan dalam tabel berikut ini:

Tabel 4.14 Uji Simultan F ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression 460,871 3 153,624 9,793 .000b Residual 1207,898 77 15,687 Total 1668,769 80

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Perputaran Piutang, Perputaran Persediaan, Perputaran Kas

Sumber: Data Sekunder diolah SPSS 17, 2019

Berdasarkan hasil diatas, menunjukkan nilai F hitung sebesar 9,793 dengan nilai signifikasi probabilitas sebesar 0,000. Dalam hal ini model regresi yang digunakan adalah model fit karena nilai signifikasi dibawah 0,05 (P < 0,05).

4.2.3.2. Koefisien Determinan (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien detereminasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel independent dalam menjelaskan variasi variabel sangat terbatas. Nilai R2 yang mendekati satu menyatakan bahwa variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Hasil uji Determinasi dapat dilihat pada Tabel 4.16 sebagai berikut:

Tabel 4.15

Uji Koefisien Determinasi (R2)

Berdasarkan pada hasil data diatas, menunjukkan bahwa profitabilitas dipengaruhi oleh tiga variabel yaitu perputaran kas, perputaran persediaan, dan perputaran piutang dengan nilai adjusted R square sebesar 0,248 atau 24,8 persen sedangkan sisanya 75,2 persen depengaruhi oleh variabel lain yang belum diteliti dalam penelitian ini.

4.2.3.3. Uji Hipotesis Secara Parsial (t-Test)

Uji hipotesis T digunakan untuk mengetahui ada tidaknya pengaruh linier antara variabel independent dengan variabel dependen. Hasil pengujian parsial tersebut dapat dijelaskan pada table 4.17 dibawah ini:

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watso n 1 .526a .276 .248 3.96068 2.259

a. Predictors: (Constant), Perputaran Piutang, Perputaran Persediaan, Perputaran Kas b. Dependent Variable: Profitabilitas

Tabel 4.16 Uji Parsial (Uji T)

Coefficientsa

a. Dependen Variabel: Profitabilitas

Sumber: Data Sekunder diolah SPSS 17, 2019

Berdasarkan Hasil Uji Parsial (Uji T) diatas dapat dijelaskan sebagai berikut:

1. H1 menyatakan bahwa perputaran kas berpengaruh terhadap profitabilitas dengan nilai thitung sebesar 0,333 lebih kecil dari ttabel sebesar 1,9912 dengan

tingkat signifikan sebesar 0, 740 lebih besar dari 0,05. Dapat disimpulkan bahwa variable perputaran kas tidak berpengaruh dan tidak signifikan terhadap profitabilitas.

2. H2 menyatakan bahwa perputaran persediaan berpengaruh terhadap profitabilitas, dengan nilai thitung sebesar -2,851 lebih kecil dari ttabel sebesar

1,9912 dengan tingkat signifikan sebesar 0,006 lebih kecil dari 0,05. Dapat disimpulkan bahwa perputaran persediaan berpengaruh negatif dan tidak signifikan terhadap profitabilitas.

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5,543 ,835 6,634 ,000 Perputaran Kas ,003 ,009 ,035 ,333 ,740 Perputaran Persediaan -,226 ,079 -,281 -2,851 ,006 Perputaran Piutang ,150 ,041 ,389 3,692 ,000

3. H3 menyatakan bahwa perputaran piutang berpengaruh terhadap profitabilitas, dengan nilai thitung sebesar 3,692 lebih besar dari ttabel sebesar

1,9912 dengan tingkat signifikan sebesar 0,000 lebih kecil dari 0,05. Dapat disimpulkan bahwa perputaran persediaan berpengaruh positif dan signifikan terhadap profitabilitas .

4.3 Pembahasan

4.3.1. Pengaruh Perputaran Kas terhadap Profitabilitas

Hasil penelitian ini diperoleh bahwa perputaran kas tidak berpengaruh dan tidak signifikan terhadap profitabilitas. Berdasarkan uji yang dilakukan secara parsial tingkat perputaran kas tidak berpengaruh terhadap profitabilitas (ROA) pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Hal ini disebabkan karena dalam perusahaan manufaktur, investasi pada modal kerja dominan pada piutang dan persediaan sehinggan pengaruh perputaran kas sangat kecil atau tidak signifikan. Hal ini didukung oleh penelitian yang dilakukan oleh (Sufiana dan Purnawati, 2016) yang menyatakan bahwa perputaran kas tida berpengaruh terhadap profitabilitas.

4.3.2. pengaruh Perputaran Persediaan terhadap Profitabilitas

Hasil penelitian ini diperoleh bahwa perputaran persediaan berpengaruh negatif dan tidak signifikan terhadap profitabilitas. Salah satu komponen modal kerja yang selalu dalam keadaan berputar adalah persediaan. Adanya pengaruh

yang positif menunjukkan bahwa semakin tinggi tingkat perputaran persediaan maka akan meningkatkan profitabilitas perusahaan. Hal ini dikarenakan persediaan yang diinvestasikan oleh perusahaan harus tepat sesuai dengan kebutuhan perusahaan, sehingga biaya bunga berkurang dan memperkecil biaya penyimpanan dan pemeliharaan di Gudang. Sehingga, memperbesar volume penjualan dan profit yang diperoleh perusahaan akan semakin besar. Hal ini didukung dengan penelitian yang dilakukan oleh (Nurainun Bangun, et al, 2018) yang menyatakan bahwa perutaran persediaan berpengaruh negative signifikan terhadap profitabiitas.

4.3.3. pengaruh Perputaran Piutang terhadap Profitabilitas

Hasil penelitian ini diperoleh bahwa perputaran piutang berpengaruh positif dan signifikan terhadap profitabilitas. Dalam penelitian ini adanya pengaruh yang positif berarti bahwa semakin cepat perputaran piutang maka akan semakin kecil risiko manajemen dalam menginvestasikan dananya dalam bentuk piutang. Hal ini menandakan bahwa peningkatan penjualan akan selalu diikuti oleh penerimaan kas, dimana kondisi kesehatan kas digunakan sebagai acuan dalam profitabilitas perusahaan. Hal ini didukung oleh penelitian yang dilakukan oleh (Satriya dan Letari, 2010) menyatakan bahwa perputaran piutang berpengaruh positif signifikan terhadap profitabiitas.