BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Keberadaan institusi perbankan di Indonesia diatur dengan

Undang-Undang tersendiri. Menurut Undang-Undang-Undang-Undang No. 10 tahun 1998 pasal 1 Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

(Lukman, 2005 :5, Irsyad Lubis, 2010). Dengan adanya Undang-Undang ini

dimaksudkan agar perbankan mempunyai dasar hukum yang pasti dan dapat

menjalankan semua aktivitasnya dengan baik sehingga dapat memberi sumbangan

kepada pembangunan ekonomi dan kesejahteraan masyarakat.

Pada masa sekarang, bank semakin berkembang pesat dan keberadaanya

juga demikian banyaknya sehingga membantu aktivitas ekonomi masyarakat

terutama para pengusaha UKM. Karena kegiatan bank berfungsi sebagai

pendorong pertumbuhan ekonomi suatu daerah agar lebih maju.

2.2 Fungsi dan Peran Bank

Aktivitas perekonomian akan berjalan baik jika diantara para pelaku

ekonomi tersebut terbentuk hubungan kerjasama yang terpadu. Misalnya, para

pengusaha UKM akan dapat mengembangkan perusahaannya dengan mendirikan

perusahaan baru atau membuka cabang baru jika pengusaha tersebut berhasil

memperoleh dana yang memungkinkan untuk diinvestasikan. Dana investasi

seperti ini sudah pasti berasal dari tabungan masyarakat sebagai unit surplus

kelompok masyarakat lain sebagai unit defisit (Borrowers) dalam jangka waktu

tertentu. Kondisi dan hubungan seperti ini hanya mungkin terjadi melalui kerja

sama dan dengan suatu pengorganisasian yang baik dan dalam hal ini dilakukan

oleh bank. Bank dimaksudkan sebagai lembaga profesional yang dapat bertindak

menghimpun (Funding) keseluruhan surplus dana masyarakat dan kemungkinan

menyalurkannya (Lending) kembali kepada masyarakat yang mengalami defisit

dana. Rantaian fungsi dan peranan institusi bank ini dikenal dengan istilah

financial intermediary.

Aktivitas bank sebagai financial intermediary yang melibatkan kepentingan

masyarakat luas ini tentunya didasarkan pada kepercayaan dan keyakinan

masyarakat. Dalam hal ini bank berfungsi sebagai Agent of Trust di tengah

masyarakat. Masyarakat hanya akan menyimpan uang dan dananya jika mereka

percaya dan yakin bahwa uang atau dana yang akan mereka simpan tidak akan

disalahgunakan oleh pihak bank. Demikian pula sebaliknya, pihak bank hanya

akan menyalurkan dan meminjamkan dana kepada masyarakat jika mereka

percaya bahwa dana tersebut akan digunakan oleh peminjam untuk hal-hal yang

baik. Pihak bank juga harus percaya bahwa dana tersebut layak dan sesuai

diberikan dimana peminjam akan dapat mengembalikannya sesuai dengan tempo

perjanjian. Pihak peminjam akan memperoleh keuntungan dengan penggunaan

dana tersebut sementara pihak bank akan memperoleh pendapatan bunga / spread.

Surplus dana yang dihimpun perbankan akan disalurkan kepada pengusaha

dan masyarakat lainnya sehingga dana itu diinvestasikan di tengah masyarakat.

disamping membuka peluang pekerjaan yang mendatangkan penghasilan.

Pertambahan barang dan jasa pada akhirnya akan mempengaruhi pertumbuhan

ekonomi dan pendapatan nasional. Surplus dana tersebut disalurkan ke sektor rill

yang akan memperluas kegiatan ekonomi dan perekonomian akan dinamik.

Kegiatan produksi, distribusi, dan konsumsi akan meningkat dan lebih merata

sehingga tingkat kesejahteraan dan standar hidup masyarakat akan semakin baik.

Dalam hal ini eksistensi perbankan dilihat sebagai Agent of Development yang

cukup signifikan membantu keberhasilan pembangunan ekonomi dan

mewujudkan kesejahteraan sosial termasuk dikalangan pengusaha UKM.

Eksistensi dan aktivitas perbankan semakin mendapat sambutan

dikalangan masyarakat. Berbagai produk dan jasa perbankan semakin banyak dan

berkembang sehingga membantu dan memperlancar aktivitas masyarakat seperti

jasa pengiriman atau transfer uang dari suatu tempat ke tempat yang lain dalam

waktu yang singkat dan aman, simpan pinjam, Safe Deposit Box, L/C, Inkaso dan

lain-lain. Dalam hal ini, perbankan berfungsi sebagai Agent of Services.

2.3 Perbankan Konvensional Versus Perbankan Syari’ah

Perbedaan antara perbankan Konvensional dengan perbankan syari’ah tidak

hanya terbatas pada unsur bunga saja. Jika dilihat atau dianalisis secara

menyeluruh, terdapat banyak perbedaan utama antara kedua sistem perbankan

tersebut yang sekaligus merupakan satu gambaran tentang keutamaan dan

kelemahan masing-masing sistem. Misalnya, fungsi dan kegiatan bank

konvensional terlihat sebagai intermediasi dan penyedia jasa keuangan sedangkan

keuangan ia juga dapat berfungsi sebagai investor dan manager investasi. Prinsip

dasar operasi perbankan syari’ah sangat menekankan anti riba dan anti masyir

sedangkan dalam perbankan konvesional masalah ini dianggap relatif kurang

mendapat perhatian. Selain itu, perbankan konvensional lebih berorientasi pada

kepentingan pribadi sedangkan perbankan syari’ah lebih berorientasi pada

kepentingan publik. Lebih jelas, perbedaan perbankan konvensional dengan

perbankan syari’ah dapat dilihat pada Tabel 2.1

Tabel 2.1

Perbedaan Perbankan Konvensional Dengan Perbankan Syari’ah Perbankan Konvensional Perbankan Syari’ah • Berorientasi pada kepentingan

pribadi

• Senantiasa bersifat bebas nilai (bersifat materialistis).

• Uang dianggap sebagai barang komoditi.

• Investasi yang dilakukan relatif luas karena termasuk kegiatan yang halal dan yang haram.

• Hubungan dengan nasabah

berbentuk hubungan kreditor-debitor.

• Dalam operasinya, menggunakan perangkat / sistem bunga.

• Aktivitasnya hanya berorientasi untuk mencapai keuntungan saja.

• Tidak memiliki dewan pengawas Syari’ah sehingga penghimpunan dan penyaluran dana tidak berdasarkan fatwa.

• Berorientasi pada kepentingan publik.

• Dalam pelayanan,tidak bebas nilai (berdasarkan prinsip islam).

• Uang dianggap sebagai alat ukur saja dan tidak menganggapnya sebagai komoditi.

• Investasi yang dilakukan relatif terbatas karena hanya pada kegiatan yang halal saja.

• Hubungan dengan nasabah

berbentuk kemitraan.

• Dalam operasinya menggunakan sistem bagi hasil, jual beli atau sewa.

• Aktivitasnya tidak hanya

berorientasi untuk mencapai keuntungan saja tetapi juga untuk mencapai falah.

• Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syari’ah.

Sumber: Karnaen&Antonio, 1992.

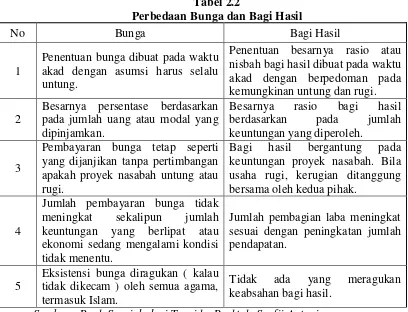

Berbagai perbedaan konsep dan prinsip seperti ditunjukkan dalam Tabel 2.2,

mengakibatkan objek dan market share kedua institusi lembaga keuangan ini

bank syariah terletak pada pandangan masing-masing bank dalam memaknai

keuntungan atas pengelolaan uang nasabah, bila bank konvensional menyebutnya

dengan bunga, sedangkan bank syariah menyebutnya dengan bagi hasil. Adapun

perbedaan suku bunga dan bagi hasil tertera pada tabel 2.2 berikut ini :

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

No Bunga Bagi Hasil

1

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio atau nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi.

2

Besarnya persentase berdasarkan pada jumlah uang atau modal yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek nasabah untung atau rugi.

Bagi hasil bergantung pada keuntungan proyek nasabah. Bila usaha rugi, kerugian ditanggung bersama oleh kedua pihak.

4

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan yang berlipat atau ekonomi sedang mengalami kondisi tidak menentu.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5

Eksistensi bunga diragukan ( kalau tidak dikecam ) oleh semua agama, termasuk Islam.

Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : Bank Syariah dari Teori ke Praktek, Syafii Antonio

2.4 Produk-Produk Perbankan Syari’ah

Berbagai produk dan jasa yang ditawarkan dalam perbankan syari’ah dapat

digolongkan kepada tiga kelompok produk, yaitu: Produk Penghimpuna Dana,

Produk Penyaluran Dana, Produk Jasa (Muhammad Syafii Antonio, 2001,

A. Produk Penghimpunan Dana

Kegiatan menghimpun dana juga dilakukan oleh bank syariah sebagaimana

kegiatan dan fungsi bank yang tercantum dalam UU No. 10 tahun 1998. dana

masyarakat yang dihimpun perbankan syari’ah dapat berbentuk tabungan,

deposito dan giro (Kasmir, 2001). Aktivitas penghimpunan dana masyarakat ini

dilakukan dengan prinsip Wadi’ah dan Mudharabah. Prinsip wadi’ah diterapkan

untuk produk berbentuk giro sedangkan prinsip mudharabah diterapkan untuk

produk berbentuk tabungan dan deposito.

Wadi’ah adalah akad titipan dimana barang yang dititipkan dapat diambil

sewaktu-waktu. Jika wadi’ah tersebut berbentuk wadi’ah amanah, pada

prinsipnya simpanan tersebut tidak boleh dimanfaatkan oleh pihak bank walaupun

ia bertanggung jawab terhadap keutuhan dana simpanan tersebut. Sebaliknya jika

wadi’ah berbentuk wadi’ah dhamanah, maka pihak bank dapat memanfaatkan

dana simpanan tersebut.

Berbeda dengan prinsip mudharabah. Dalam hal ini pemilik modal

dianggap sebagai shahibul maal sementara pihak perbankan dianggap sebahai

pihak pengelola atau mudharib (Adiwarman Karim, 2004). Pada prinsip ini, pihak

bank dapat menggunakan dana tersebut misalnya untuk kegiatan jual beli dengan

memberitahukan margin keuntungan tertentu (murabahah) atau untuk kegiatan

sewa (ijarah).

Transaksi dalam prinsip mudharabah memiliki dua jenis kewenangan yang

dapat dipilih oleh pemilik modal untuk diberikan kepada pihak bank yaitu

unrestricted investment account (URIA) artinya bank dapat menggunakan dana

yang dihimpun itu secara bebas atau luas karena tidak ada batasan yang ditetapkan

oleh pemilik modal. Namun apabila dipandang perlu shahib al-maal boleh

menetapkan batasan-batasan atau syarat-syarat tertentu guna menyelamatkan

modalnya dari resiko kerugian. Syarat yang diajukan oleh shahib al-maal harus

dipenuhi oleh mudharib, apabila mudharib melanggar batasan yang telah

ditentukan maka mudharib harus bertanggung jawab atas segala bentuk kerugian

yang terjadi.

Sedangkan mudharabah muqayyadah atau restricted investment account

artinya pihak pemilik modal atau penyimpanan menetapkan syarat-syarat tertentu

dalam penggunaanya. Jenis mudharabah yang terakhir ini terbagi dua pula yaitu

mudharabah muqayyadah on balance sheet dan mudharabah muqayyadah off

balance sheet. Dalam mudharabah muqayyadah on balance sheet, aliran dana

terjadi dari satu nasabah investor ke sekolompok pelaksana usaha dalam beberapa

sektor saja. Sedangkan dalam mudharabah muqayyadah off balance sheet, aliran

dana berasal dari satu nasabah investor kepada satu nasabah pembiayaan (yang

dalam bank konvensional disebut debitur). Dalam mudharabah muqayyadah off

balance sheet bank syariah bertindak sebagai arranger saja dan pencatatan

transaksinya dibank syariah dilakukan secara off balance sheet.

B. Poduk Penyaluran Dana

Dana yang telah berhasil dihimpun oleh perbankan syari’ah kemudian

disalurkan kembali kepada masyarakat atau unit defisit untuk dimanfaatkan secara

pembiayaan syariah terbagi menjadi empat kategori yang dibedakan berdasarkan

tujuan penggunaanya, yaitu prinsip jual beli, prinsip sewa, prinsip bagi hasil dan

akad pelengkap. Pembiayaan dengan prinsip jual-beli ditujukan untuk memiliki

barang, sedangkan yang menggunakan prinsip sewa ditujukan untuk mendapatkan

jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna

mendapatkan barang dan jasa sekaligus.

Penyaluran dana ini harus dilakukan sesuai dengan ketentuan ketentuan

syari’ah dan syarat-syarat yang telah disepakati dengan para pemilik modal. Pihak

perbankan syari’ah dapat menyalurkan dana yang terhimpun melalui salah satu

kategori atau konsep penyaluran yang sesuai dengan syari’ah.

2.5 Pengusaha

Pengusaha awalnya berasal dari bahasa Belanda “ONDERNEMER” yang

biasa dihubungkan dengan istilah badan usaha “ONDERNEMING”. Pengusaha

atau yang biasa disebut sebagai wirausahawan menurut Kasmir (2014 :19) adalah

orang yang berjiwa berani mengambil resiko untuk membuka usaha dalam

berbagai kesempatan. Menurut profesor Abdul-kadir Muhammad, SH, pengusaha

adalah orang yang menjalankan perusahaan atau menyuruh menjalankan

perusahaan. Menjalankan perusahaan artinya mengelola sendiri perusahaannya,

baik dengan sendiri atau bantuan pekerjanya. Dalam Pasal 1 ayat (5) UU No.13

Tahun 2003 tentang ketenagakerjaan, yang dimaksud pengusaha adalah sebagai

berikut.

1. Orang perseorangan, persekutuan, atau badan hukum yang menjalankan

2. Orang perseorangan, persekutuan, atau badan hukum yang secara berdiri

sendiri menjalani perusahaan bukan miliknya.

3. Orang perseorangan, persekutuan, atau badan hukum yang berada di

Indonesia mewakili perusahaan sebagaimana dimaksud dalam huruf a dan

b yang berkedudukan diluar wilayah Indonesia.

Seorang pengusaha pertama-tama bertindak pada sisi permintaan yaitu:

merekrut pekerja-pekerja dan memperkerjakan mereka dimana pengusaha tersebut

harus membayar sejumlah gaji atau upah. Dalam kinerjanya untuk membayar gaji

atau upah para pekerjanya pengusaha menghasilkan barang dan jasa yang

dibutuhkan oleh masyarakat dengan tingkat permintaan tertentu berdasarkan harga

barang dan tingkat pendapatan masyarakat.

Selain itu dengan permintaan yang timbul atas barang dan jasa yang

dimiliki pengusaha, pengusaha dapat meningkatkan pendapatannya. Pendapatan

adalah seluruh penerimaan baik berupa barang maupun uang baik dari pihak lain

maupun dari hasil sendiri dengan jalan dinilai dengan sejumlah uang atau harga

yang berlaku saat itu (Sunardi dan Evers, 982:20).

Pendapatan dibedakan menjadi tiga yaitu:

1) Pendapatan pokok

Pendapatan pokok yaitu pendapatan yang tiap bulan yang diharapkan

diterima, pendapatan ini diperoleh dari pekerjaan utama yang bersifat

2) Pendapatan sampingan

Pendapatan sampingan yaitu pendapatan yang diperoleh dari pekerjaan di

luar pekerjaan pokok, maka tidak semua orang mempunyai pekerjaan

sampingan.

3) Pendapatan lain- lain

Pendapatan lain-lain yaitu pendapatan yang berasal dari pemberian pihak

lain, baik bentuk barang maupun uang, pendapatan bukan dari usaha.

Sedangkan bila di cermati lebih dalam, ada perbedaan antara pengusaha

dengan pengusaha muslim. Dimana pengusaha muslim dalam menjalankan

usahanya berdasarkan prinsip prinsip syariah Islam. Seorang wirausahawan

muslim memiliki keyakinan yang kukuh terhadap kebenaran agamanya sebagai

jalan keselamatan, dan bahwa dengan agamanya ia akan menjadi unggul.

Keyakinan ini membuatnya melakukan usaha dan kerja keras sebagai dzikir dan

bertawakal serta bersyukur terhadap pendapatan atas usaha yang diperolehnya.

2.6 Usaha Kecil dan Menengah (UKM)

Menurut UU No. 20 Tahun 2008, UKM memiliki kriteria sebagai berikut :

1. Usaha Kecil, yaitu usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai

atau menjadi bagian baik langsung maupun tidak langsung dari usaha

a. Memilik kekayaan bersih lebih dari Rp 50.000.000 ( lima puluh juta

rupiah ) sampai dengan paling banyak Rp 500.000.000,00 ( lima ratus

juta rupiah ) tidak termasuk tanah dan bangunan tempat usaha

b. Memilik hasil penjualan tahunan lebih dari Rp 300.000.000,00 ( tiga

ratus juta rupiah ) sampai dengan paling banyak Rp 2.500.000.000,00

( dua milyar lima ratus juta rupiah ).

2. Usaha Menengah, yaitu usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan usaha kecil atau usaha besar yang memenuhi kriteria :

a. Memilik kekayaan bersih lebih dari Rp 500.000.000 ( lima ratus juta

rupiah ) sampai dengan paling banyak Rp 10.000.000.000,00 ( sepuluh

milyar rupiah ) tidak termasuk tanah dan bangunan tempah usaha

b. Memilik hasil penjualan tahunan lebih dari Rp 2.500.000.000,00

( dua milyar lima ratus juta rupiah ) sampai paling banyak

Rp 50.000.000.000,00 ( lima puluh milyar rupiah).

Asas dan Tujuan Usaha Kecil dan Menengah berdasarkan kekeluargaan,

demokrasi ekonomi, kebersamaan, efisiensi berkeadilan dan berkelanjutan,

berwawasan lingkungan, kemandirian, keseimbangan kemajuan dan kesatuan

ekonomi nasional (Tulus, 2014:16). UKM bertujuan menumbuhkan dan

mengembangkan usahanya dalam rangka membangun perekonomian nasional

Pemerintah dan Pemerintah Daerah menumbuhkan Iklim Usaha dengan

menetapkan peraturan perundang-undangan dan kebijakan yang meliputi aspek (

Tulus, 2012: 19): pendanaan, sarana dan prasarana, informasi usaha, kesempatan

berusaha, perizinan usaha, kesempatan berusaha, promosi dagang dan dukungan

kelembagaan. Dunia usaha dan masyarakat berperan secara aktif membantu

menumbuhkan Iklim Usaha yang dikembangkan oleh masyarakat.

2.7 Penelitian Terdahulu

Berikut ini terdapat beberapa penelitian-penelitian terdahulu yang dijadikan

referensi-referensi dan pebanding oleh penulis dalam melaksanakan penelitian ini:

1) Sianturi Aspri (2013) dengan judul ”Analisis Peranan Bank

Perkreditan Rakyat Terhadap Pembiayaan Sektor Usaha Mikro Kecil

di Pematang Siantar”. Penelitian Ini bertujuan untuk menganalisis

peranan Bank Perkreditan Rakyat (BPR), serta Modal Usaha Sendiri

terhadap pembiayaan Usaha Mikro dan Kecil (UMK) di Pematang

Siantar. Metode yang digunakan adalah metode Ordinary Least

Square (OLS) dengan menggunakan SPSS 20 for Windows.

Berdasarkan dari hasil penelitian menunjukkan bahwa Bank

Perkreditan Rakyat (BPR) berpengaruh positif tetapi tidak signifikan

sementara Modal Usaha Sendiri berpengaruh sangat positif dan

signifikan terhadap Usaha Mikro dan Kecil (UMK). Sementara secara

simultan, kedua variable X1 dan X2 berpengaruh terhadap

2) Irmawani Purba (2013) dengan Judul “Analisis Perilaku Konsumen

Dalam Memilih Produk Tabungan Perbankan di Kota Pematang

Siantar”. Tujuan penelitian ini adalah untuk mengetahui perilaku

yang menyebabkan konsumen dalam memilih produk tabungan

perbankan di Kota Pematang Siantar. Produk, Promosi, Rekening

Tabungan, Jarak Lokasi, Bonafiditas Bank menjadi faktor yang dipilih

untuk mengetahui faktor paling dominan konsumen/nasabah memilih

untuk menabung di Bank.

3) Mamanda Puspita Sari (2013) dengan judul “Analisis Faktor-Faktor

Yang Mempengaruhi Kurangnya Minat Masyarakat Muslim

Menabung di Bank Syariah Kota Medan”. Tujuan penelitian ini

adalah untuk mengetahui faktor-faktor yang menyebabkan kurangnya

minat masyarakat menabung di Bank Syariah di Kota Medan.

Penyebab kurangnya minat menabung dilihat dengan melihat

tanggapan responden mengenai alasan yang menyebabkan kurangnya

minat menabung di bank Syariah, dapat dilihat dengan menggunakan

tabulasi data dengan microsoft word dan tabel frekuensi, dan grafik.

4) Sudirman (2009) dengan judul “Analisis Komperatif Pengaruh

Perubahan Tingkat Suku Bunga Terhadap Perkembangan Kredit Dan

Pembiayaan Pada Bank Konvesional Dan Bank Syariah Di

Indonesia.” Tujuan penelitian ini adalah untuk mengetahui pengaruh

yang ditimbulkan akibat adanya perubahan tingkat suku bunga bank

perkembangan pembiayaan pada bank syariah. Hasil dari penelitian

menunjukkan bahwa baik kredit maupun pembiayaan ikut terpengaruh

akibat adanya perubahan tingkat suku bunga bank, perubahan yang

timbulkan dari perubahan tingkat suku bunga bank terhadap

perkembangan kredit perbankan konvensional lebih besar

dibandingkan pengaruh yang ditimbulkan akibat perubahan tingkat

suku bunga bank terhadap perkembangan pembiayaan. Hal tersebut

dikarenakan perubahan yang ditimbukan akibat perubahan tingkat

suku bunga yang meningkat tidak hanya membuat nasabah kreditur

menahan diri untuk melakukan pinjaman tapi juga berupa melakukan

pelunasan kredit akibat besarnya biaya bunga yang timbul akibat

naiknya bunga bank. Berbeda dengan perbankan syariah, dimana para

nasabah krediturnya hanya berupa menahan diri dari melakukan

pinjaman untuk berjaga-jaga dan tidak berupa untuk melakukan

pelunasan karena kewajiban nasabah kreditur pada bank syariah sudah

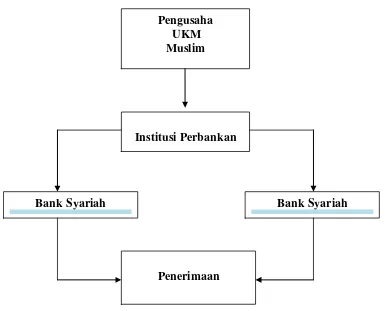

Institusi Perbankan 2.8Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Pengusaha UKM Muslim

Penerimaan