Kajian Ekonomi Regional

Banten

Kata Pengantar

Puji syukur kami panjatkan kehadirat Allah Swt yang telah melimpahkan segala rahmat-Nya sehingga penyusunan buku Kajian Ekonomi Regional (KER) Banten triwulan I 2009 ini dapat diselesaikan. Buku Kajian Ekonomi Regional ini bertujuan memberikan informasi perkembangan ekonomi dan

perbankan di Banten kepada stakeholder secara periodik. Kami berharap

informasi tersebut dapat dijadikan sebagai salah satu sumber referensi bagi penyusun kebijakan, akademisi, masyarakat, dan pihak-pihak lainnya yang membutuhkan dan memiliki perhatian terhadap perkembangan ekonomi di Banten.

Cakupan kajian di dalam buku KER meliputi kajian perkembangan ekonomi regional dan inflasi, perkembangan perbankan, keuangan

daerah, perkembangan kesejahteraan dan outlook perekonomian satu

triwulan ke depan. Berdasarkan data pada triwulan I 2009, pertumbuhan ekonomi Banten sebesar 4,90% menunjukkan perlambatan dari tahun sebelumnya, dengan tingkat inflasi sebesar 9,19%. Sementara itu kredit perbankan masih menunjukkan perkembangan yang baik dengan tingkat rasio kredit non lancar yang walaupun memiliki kecenderungan peningkatan, masih berada pada level di bawah 5%. Tingkat kesejahteraan masyarakat Banten secara umum belum menunjukkan perkembangan yang menggembirakan, yang ditunjukkan oleh beberapa

indikator seperti misery index, dan kesenjangan ekonomi antar Dati II

serta Nilai Tukar Petani masih berada di bawah 100, meski mengalami sedikit peningkatan dibandingkan triwulan sebelumnya.

Ringkasan Eksekutif

Perkembangan Makro Regional

Pertumbuhan ekonomi Banten tahun 2009 diperkirakan hanya

mencapai angka 4,90% sebagai dampak krisis yang menyebabkan

perlambatan ekspor dan impor di sektor industri di wilayah ini hingga

menembus level minus 50%. Turunnya pertumbuhan ekspor/impor dan

investasi berpengaruh terhadap turunnya daya beli masyarakat.

Perlambatan dari sisi konsumsi masyarakat tersebut juga diakibatkan

oleh pemutusan hubungan kerja (PHK) oleh perusahaan. Dari sisi

penawaran, penurunan terbesar secara relatif dialami oleh sektor

industri. Sektor dominan di Banten lainnya yang mengalami penurunan

adalah sektor perdagangan, hotel dan restoran; sektor keuangan; dan

sektor listrik, gas dan air bersih. Beberapa sub sektor yang masih

bertahan hingga triwulan I 2009 adalah sub sektor makanan dan

minuman, industri hasil pertanian dan kelautan, serta industri

pembuatan peralatan/mesin.

Perkembangan Inflasi Regional

Inflasi Banten pada triwulan I 2009 sebesar 9,19% relatif lebih rendah

dibandingkan tingkat inflasi pada triwulan sebelumnya sebesar

11,46%, meski masih di atas angka inflasi nasional sebesar 7,92%.

Turunnya tingkat inflasi pada triwulan laporan sejalan dengan turunnya

ekspektasi harga konsumen, melemahnya daya beli, tidak adanya

administered price, dan stabilnya sisi supply. Sementara itu tingginya

kebutuhan barang dan jasa akhir untuk dikonsumsi masyarakat Banten

dipenuhi oleh supply dari luar Banten.

Perkembangan Perbankan

Kegiatan intermediasi perbankan masih menunjukkan perkembangan

yang cukup baik. Kondisi ini tercermin dari angka pertumbuhan Dana

Pihak Ketiga (DPK) dan kredit pada triwulan laporan sebesar 11,55%

dan 42,90% serta peningkatan rasio LDR menjadi 69,85% dari 64,57%

pada triwulan sebelumnya. Pada triwulan laporan terjadi penurunan

kualitas kredit yang ditandai oleh meningkatnya rasio NPL dari 2,20%

pada triwulan IV 2008 menjadi 2,70%. Porsi kredit MKM dibandingkan

total kredit yang disalurkan bank di Banten pada triwulan laporan

mengalami penurunan dari 78,01% menjadi 76,09%. Kualitas kredit

MKM juga mengalami penurunan dan ditunjukkan dengan kenaikan

rasio NPL dari 2,38% pada triwulan IV 2008 menjadi 2,63%.

Perkembangan Sistem Pembayaran

Pada triwulan laporan, terjadi penurunan transaksi non tunai melalui

kliring dalam nominal maupun volume transaksi. Perlambatan ekonomi

pada akhir 2008 dan triwulan I 2009 berdampak pada pertumbuhan

sebesar -10,36% (q-to-q) dengan nominal transaksi non tunai sebesar

Rp 335,47 miliar. Volume transaksi juga mengalami pertumbuhan

negatif, yaitu -1,85% (q-to-q) dan -2,93% (y-to-y). Penurunan nominal

dan volume juga terjadi pada transaksi RTGS, kecuali di Cilegon yang

mengalami peningkatan nominal sebesar 27,13% dan volume sebesar

Perkembangan Kesejahteraan Masyarakat

Kondisi perekenomian Banten yang diperkirakan menurun pada tahun

2009 berkontribusi terhadap penurunan tingkat kesejahteraan

masyarakat Banten. Kondisi sejumlah indikator kesejahteraan seperti

angka indeks kesengsaraan (misery index) sebesar 8,15%; tingkat

pengangguran sebesar 15,2%; dan rendahnya nilai tukar petani (NTP)

yang hanya mencapai 96,66%, turut mendukung perkiraan masih

berlanjutnya penurunan kesejahteraan masyarakat Banten dari

triwulan sebelumnya. Namun diperkirakan bahwa laju penurunan

kesejahteraan masyarakat dapat tertahan oleh kondisi UMKM yang

relatif kebal terhadap imbas krisis.

Perkembangan Keuangan Daerah

Pada tahun anggaran 2009 Anggaran Pendapatan dan Belanja Daerah

(APBD) Propinsi Banten adalah sebesar Rp 2,36 triliun atau meningkat

5% dari APBD 2008 sebesar Rp 2,27 triliun. Tingkat realisasi

pendapatan APBD triwulan laporan hanya mencapai 15,20% dari

target APBD 2009, lebih rendah dari realisasi triwulan I 2008 sebesar

32,20%. Sebagian besar realisasi pendapatan APBD triwulan laporan

adalah sebesar Rp 241,2 miliar berasal dari PAD yang ditopang oleh

pajak daerah. Sementara itu realiasi belanja pemerintah daerah hingga

akhir triwulan laporan hanya mencapai Rp. 167,4 miliar atau 7,07%

dari APBD yang diwujudkan dalam kegiatan perbaikan sarana jalan,

pendidikan, dan bantuan sosial. Rendahnya realiasi pada triwulan I

2009 ini diharapkan akan diimbangi oleh percepatan realisasi APBD

pembangunan di Banten tahun 2009, yaitu bidang pendidikan serta

pembangunan dan rehabilitasi jalan/jembatan.

Outlook Pertumbuhan Ekonomi dan Inflasi

Hingga dua triwulan ke depan dampak krisis ekonomi dunia akan

semakin mempengaruhi perekonomian Banten. Perekonomian Banten

pada triwulan II 2009 diperkirakan tumbuh sebesar 4,6%, lebih rendah

dibandingkan dengan triwulan ini. Perkiraan tersebut didasarkan pada

beberapa indikator yang menunjukkan bahwa konsumsi dan ekspor

masih akan menghadapi perlambatan pada beberapa triwulan

kedepan. Sektor industri sebagai sektor ekonomi utama di Banten

akan menghadapi kemerosotan permintaan, khususnya dari luar

negeri. Di sisi lain, kegiatan investasi diperkirakan akan sedikit

meningkat pada saat menjelang lahirnya pemerintah baru serta

rencana percepatan proyek investasi pemerintah.

Inflasi regional Banten (q-t-q) pada triwulan II 2009 diperkirakan

menjadi 7,5%(y-o-y), lebih rendah dibandingkan dengan triwulan

sebelumnya. Berdasarkan kemungkinan penurunan BI rate, penurunan

daya beli masyarakat, dan kecenderungan turunnya ekspektasi

konsumen terhadap harga-harga untuk 3 dan 6 bulan ke depan,

diperkirakan tekanan inflasi akan cenderung menurun meskipun masih

terdapat tekanan inflasi di kelompok bahan makanan dan makanan

jadi. Diperkirakan inflasi pada akhir tahun 2009 akan berada pada

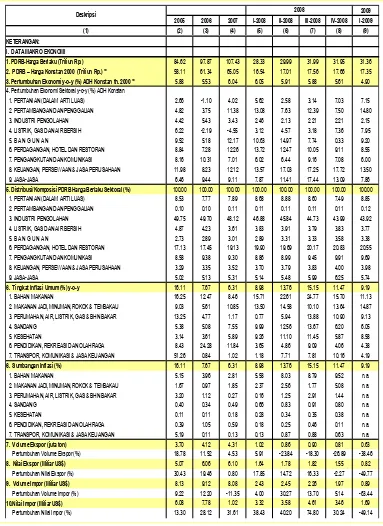

TABEL INDIKATOR EKONOMI PROPINSI BANTEN

2009 2005 2006 2007 I-2008 II-2008 III-2008 IV-2008 I-2009

(1) (2) (3) (4) (5) (6) (7) (8) (9)

KETERANGAN: I. DATA MAKRO EKONOMI

1. PDRB-Harga Berlaku (Triliun Rp.) 84.62 97.87 107.43 28.33 29.99 31.99 31.95 31.36 2. PDRB – Harga Konstan 2000 (Triliun Rp.) ** 58.11 61.34 65.05 16.54 17.01 17.56 17.66 17.35 3. Pertumbuhan Ekonomi y-o-y (%) ADH Konstan th. 2000 ** 5.88 5.53 6.04 6.05 5.91 5.88 5.61 4.90 4. Pertumbuhan Ekonomi Sektoral y-o-y (%) ADH Konstan

1. PERTANIAN (DALAM ARTI LUAS) 2.66 -1.10 4.02 5.62 2.58 3.14 7.03 7.15 2. PERTAMBANGAN DAN PENGGALIAN 4.82 3.75 11.38 13.08 7.63 12.39 7.50 14.80 3. INDUSTRI PENGOLAHAN 4.42 5.43 3.43 2.46 2.13 2.21 2.21 2.15 4. LISTRIK, GAS DAN AIR BERSIH 6.22 -2.19 -4.55 3.12 4.57 3.18 7.36 7.95 5. B A N G U N A N 9.52 5.18 12.17 10.63 14.97 7.74 0.33 9.20 6. PERDAGANGAN, HOTEL DAN RESTORAN 8.84 7.28 12.26 13.72 12.47 10.05 9.11 8.55 7. PENGANGKUTAN DAN KOMUNIKASI 8.16 10.31 7.01 6.02 6.44 9.16 7.08 6.00 8. KEUANGAN, PERSEWAAN & JASA PERUSAHAAN 11.98 8.23 12.12 13.57 17.03 17.25 17.72 13.50 9. JASA-JASA 6.46 9.44 9.11 7.87 11.41 17.44 13.09 7.86 5. Distribusi/Komposisi PDRB Harga Berlaku Sektoral (%) 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 1. PERTANIAN (DALAM ARTI LUAS) 8.53 7.77 7.89 8.68 8.88 8.60 7.49 8.85 2. PERTAMBANGAN DAN PENGGALIAN 0.10 0.10 0.11 0.11 0.11 0.11 0.11 0.12 3. INDUSTRI PENGOLAHAN 49.75 49.70 48.12 46.88 45.84 44.73 43.99 43.92 4. LISTRIK, GAS DAN AIR BERSIH 4.87 4.23 3.61 3.83 3.91 3.79 3.83 3.77 5. B A N G U N A N 2.73 2.89 3.01 2.89 3.31 3.33 3.58 3.38 6. PERDAGANGAN, HOTEL DAN RESTORAN 17.13 17.45 19.13 19.90 19.69 20.17 20.83 20.55 7. PENGANGKUTAN DAN KOMUNIKASI 8.58 9.38 9.30 8.86 8.99 9.45 9.91 9.69 8. KEUANGAN, PERSEWAAN & JASA PERUSAHAAN 3.29 3.35 3.52 3.70 3.79 3.83 4.00 3.98 9. JASA-JASA 5.02 5.13 5.31 5.14 5.48 5.99 6.25 5.74 6. Tingkat Inflasi Umum (%) y-o-y 16.11 7.67 6.31 8.98 13.76 15.15 11.47 9.19 1. BAHAN MAKANAN 16.25 12.47 8.46 15.71 22.61 24.77 15.70 11.13 2. MAKANAN JADI,MINUMAN,ROKOK & TEMBAKAU 9.03 5.61 10.85 13.50 14.58 10.10 13.64 14.87 3. PERUMAHAN, AIR, LISTRIK, GAS & BHN BAKAR 13.25 4.77 1.17 0.77 5.94 13.88 10.90 9.13 4. SANDANG 5.38 5.08 7.55 9.99 12.56 13.67 6.20 6.05 5. KESEHATAN 3.14 3.61 5.89 9.26 11.10 11.45 5.87 8.58 6. PENDIDIKAN, REKREASI DAN OLAHRAGA 8.43 24.28 11.84 3.65 4.86 9.09 4.06 4.38 7. TRANSPOR, KOMUNIKASI & JASA KEUANGAN 51.26 0.84 1.02 1.18 7.71 7.81 10.16 4.19 6. Sumbangan Inflasi (%) 16.11 7.67 6.31 8.98 13.76 15.15 11.47 9.19 1. BAHAN MAKANAN 5.15 3.96 2.81 5.58 8.03 8.79 9.52 n.a. 2. MAKANAN JADI,MINUMAN,ROKOK & TEMBAKAU 1.67 0.97 1.85 2.37 2.56 1.77 5.08 n.a. 3. PERUMAHAN, AIR, LISTRIK, GAS & BHN BAKAR 3.20 1.12 0.27 0.16 1.25 2.91 1.44 n.a. 4. SANDANG 0.40 0.34 0.49 0.66 0.83 0.91 0.80 n.a. 5. KESEHATAN 0.11 0.11 0.18 0.28 0.34 0.35 0.38 n.a. 6. PENDIDIKAN, REKREASI DAN OLAHRAGA 0.39 1.05 0.59 0.18 0.25 0.46 0.11 n.a. 7. TRANSPOR, KOMUNIKASI & JASA KEUANGAN 5.19 0.11 0.13 0.13 0.87 0.88 0.63 n.a. 7. Volume Ekspor (juta ton) 3.70 4.12 4.31 1.02 0.86 0.90 0.81 0.63 Pertumbuhan Volume Ekspor (%) 18.78 11.52 4.53 5.91 -23.84 -18.30 -26.89 -38.46 8. Nilai Ekspor (Miliar US$) 5.07 6.06 6.10 1.64 1.78 1.82 1.55 0.82 Pertumbuhan Nilai Ekspor (%) 30.43 19.46 0.80 17.85 14.72 16.33 -2.27 -49.77 9. Volume Impor (Miliar US$) 8.13 9.12 8.08 2.43 2.45 2.26 1.97 0.89 Pertumbuhan Volume Impor (%) 9.22 12.20 -11.35 4.00 30.27 13.70 5.14 -63.44 10.Nilai Impor (Miliar US$) 6.08 7.78 1.02 3.32 3.58 4.61 3.46 1.69 Pertumbuhan Nilai Impor (%) 13.30 28.12 31.61 38.43 40.20 74.80 30.24 -49.14

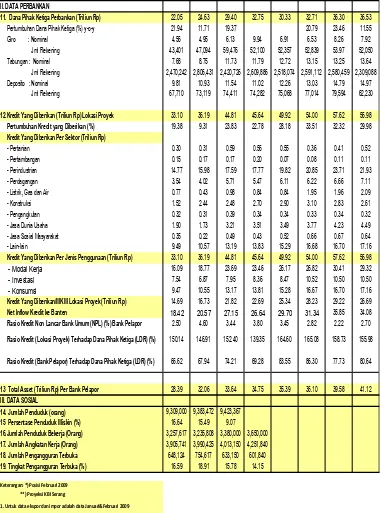

TABEL INDIKATOR PERBANKAN PROPINSI BANTEN

II. DATA PERBANKAN

11. Dana Pihak Ketiga Perbankan (Triliun Rp) 22.05 24.63 29.40 32.75 30.33 32.71 36.30 36.53 Pertumbuhan Dana Pihak Ketiga (%) y-o-y 21.94 11.71 19.37 20.79 23.46 11.55 Giro : Nominal 4.56 4.95 6.13 9.94 6.91 6.53 8.26 7.92

12.Kredit Yang Diberikan (Triliun Rp) Lokasi Proyek 33.10 36.19 44.81 45.64 49.92 54.00 57.62 56.98 Pertumbuhan Kredit yang Diberikan (%) 19.38 9.31 23.83 22.78 28.18 33.51 32.32 29.98 Kredit Yang Diberikan Per Sektor (Triliun Rp)

- Pertanian 0.30 0.31 0.59 0.56 0.55 0.36 0.41 0.52 - Pertambangan 0.15 0.17 0.17 0.20 0.07 0.08 0.11 0.11 - Perindustrian 14.77 15.98 17.59 17.77 19.82 20.85 23.71 21.93 - Perdagangan 3.54 4.02 5.71 5.47 6.11 6.22 6.66 7.11 Kredit Yang Diberikan Per Jenis Penggunaan (Triliun Rp) 33.10 36.19 44.81 45.64 49.92 54.00 57.62 56.98

- Modal Kerja 16.09 18.77 23.69 23.46 26.17 26.82 30.41 29.32

- Investasi 7.54 6.87 7.95 8.36 8.47 10.52 10.50 10.50

- Konsumsi 9.47 10.55 13.17 13.81 15.28 16.67 16.70 17.16

Kredit Yang Diberikan/MKM Lokasi Proyek (Triliun Rp) 14.69 16.73 21.82 22.69 25.34 28.23 29.22 26.69 Net Inflow Kredit ke Banten 18.42 20.57 27.15 26.64 29.70 31.34 35.85 34.08 Rasio Kredit Non Lancar Bank Umum (NPL) (%) Bank Pelapor 2.50 4.60 3.44 3.80 3.45 2.82 2.22 2.70 Rasio Kredit (Lokasi Proyek) Terhadap Dana Pihak Ketiga (LDR) (%) 150.14 146.91 152.40 139.35 164.60 165.08 158.73 155.98

Rasio Kredit (Bank Pelapor) Terhadap Dana Pihak Ketiga (LDR) (%) 66.62 67.94 74.21 69.28 83.55 86.30 77.73 80.64

13 Total Asset (Triliun Rp) Per Bank Pelapor 28.39 32.06 33.64 34.75 35.39 36.10 39.58 41.12 III. DATA SOSIAL

14. Jumlah Penduduk (orang) 9,309,000 9,383,472 9,423,367 15 Persentase Penduduk Miskin (%) 16.64 15.49 9.07 16.Jumlah Penduduk Bekerja (Orang) 3,257,617 3,235,808 3,380,000 3,650,000 17. Jumlah Angkatan Kerja (Orang) 3,905,741 3,990,425 4,013,150 4,251,840 18. Jumlah Pengangguran Terbuka 648,124 754,617 633,150 601,840 19. Tingkat Pengangguran Terbuka (%) 16.59 18.91 15.78 14.15

Keterangan: *) Posisi Februari 2009 **) Proyeksi KBI Serang

1. Untuk data ekspor dan impor adalah data Januari&Februari 2009 2. Pertumbuhan ekspor dan impor (y-o-y) adalah perbandingan (Januari+Februari) 2009 terhadap (Januari+Februari) 2008