ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT UNTUK

MENGUKUR EFEKTIVITAS KERJA BAGIAN PRODUKSI

Studi kasus pada PT. Menara Kartika Buana di Surakarta

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

(menguntungkan)

Disusun oleh :

Vivi Andy Fajar Ady Chandra NIM : 022214157

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT UNTUK

MENGUKUR EFEKTIVITAS KERJA BAGIAN PRODUKSI

Studi kasus pada PT. Menara Kartika Buana di Surakarta

Oleh:

Vivi Andy Fajar Ady C 022214157

Telah disetujui oleh :

Pembimbing I

Drs. Aloysius Triwanggono, MS Tanggal, 23 Januari 2007

Pembimbing II

MOTTO DAN PERSEMBAHAN

℘

℘

.

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 02 Februari 2007 Penulis,

ABSTRAK

ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT UNTUK MENGUKUR EFEKTIVITAS KERJA BAGIAN PRODUKSI

(Studi kasus pada PT Menara Kartika Buana di Surakarta)

Vivi Andy Fajar Ady Chandra Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini dilakukan pada bagian produksi di PT. Menara Kartika Buana, Surakarta yang bertujuan untuk mengetahui tepat tidaknya anggaran biaya produksi pada divisi rokok PT Menara Kartika Buana tahun 2005 dan untuk mengetahui faktor-faktor efektivitas kerja apa saja yang mempengaruhi ketepatan anggaran produksi pada divisi rokok PT Menara Kartika Buana tahun 2005.

Jenis penelitian ini adalah studi kasus. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dan wawancara pada manajer produksi dan supervisor. Teknik analisis data yang digunakan untuk mengetahui anggaran biaya produksi pada divisi rokok PT. Menara Kartika Buana 2005 adalah dengan cara mencatat data anggaran dan realisasi biaya produksi tahun 2005. Kemudian dilakukan analisis selisih biaya dan signifikansi selisih tersebut. Untuk mengetahui faktor-faktor efektivitas kerja apa saja yang mempengaruhi ketepatan anggaran biaya produksi pada divisi rokok PT Menara Kartika Buana tahun 2005 mengunakan analisis kualitatif.

ABSTRACT

PRODUCTION BUDGET AS A TOOL TO ASSESS

WORK EFfECTIVENESS OF THE PRODUCTION DEPARTMENT ( A Case Study to PT Menara Kartika Buana in Surakarta)

Vivi Andy Fajar Ady Chandra Sanata Dharma University

Yogyakarta 2007

This research is conducted at the production department of PT. Menara Kartika Buana, Surakarta with the purposes to know the appropriateness of the budget of the production cost, and to know the factor influencing production budget accuracy to the cigarette division of PT. Menara Kartika Buana in 2005.

The research is case study. The data are the financial report and the department’s information obtained from the interviews with production manager and supervisors. The data analysis technique to assess the budget is by comparing the budgeted cost and realized production cost in 2005. Then the difference between these factors is analyzed. To know the work effectiveness factors in contributing to the production budget accuracy, a qualitative analysis is employed.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa yang telah melimpahkan anugerah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul ANGGARAN BIAYA PRODUKSI SEBAGAI ALAT UNTUK MENGUKUR EFEKTIVITAS KERJA BAGIAN PRODUKSI, Studi kasus pada PT. Menara Kartika Buana di Surakarta.

Tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Manajemen Universitas Sanata Dharma Yogyakarta. Selain itu untuk menetapkan ilmu yang telah diterima penulis selama duduk dibangku perkuliahan.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari banyaknya bantuan dan dukungan dari berbagai pihak, baik dalam bentuk bimbingan, pemberian data-data, doa serta dorongan sehingga skripsi ini dapat diselesaikan dengan baik. Oleh kerena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

2. Bapak selaku Kepala Jurusan Program

Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Bapak selaku Dosen pembimbing I yang telah

4. Ibu ! selaku Dosen Pembimbing II yang telah meluangkan waktunya untuk membimbing dan memberikan petunjuk yang sangat berguna bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak " # $ terima kasih karena telah meluangkan waktunya untuk membantu pengumpulan data dan obrolannya sehingga penulis diajak putar-putar di Perusahaan PT. Menara Kartika Buana untuk mencari data.

6. Pimpinan PT. Menara Kartika Buana Surakarta yang telah memberikan ijin bagi penulis untuk melakukan penelitian di perusahaan ini.

7. Semua pihak-pihak yang secara langsung membantu penulis memperoleh data, baik melalui wawancara atau melihat secara langsung proses yang terjadi. Terima kasih karena bersedia meluangkan waktunya, untuk Bapak ! $ (bagian Personalia), Bapak % (Manajer Produksi) dan Bapak % #

& (Supervisor).

8. ' terima kasih yang telah meluangkan waktu

dan tempat sehingga penulis dapat menyelesaikan skripsi ini.

9. Keluarga yang telah memberikan semangat, perhatian, bantuan, harapan serta doa kepada penulis, baik selama masa kuliah maupun dalam penyusunan hingga terselesainya skripsi ini.

11. ( , ! ) , ( * dan ( yang telah mau meluangkan waktu diajak bertukar pendapat dan teman-teman Manajemen ’02 terima kasih umtuk semua pengalaman yang telah dilalui bersama.

12. Semua pihak dan teman-teman yang telah mendukung terlaksananya penulisan ini, yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena adanya keterbatasan dalam diri penulis. Oleh karena itu penulis mengharapkan, kritik, saran, dan sumbangan dari pembaca atas skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat menambah pengetahuan dan cara berpikir para pembaca.

DAFTAR ISI

Halaman

HALAMAN JUDUL………... i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN……… iii

MOTTO DAN PERSEMBAHAN……….. iv

PERNYATAAN KEASLIAN KARYA………. v

ABSTRAK………... vi

ABSTRACT………... vii

KATA PENGANTAR……… viii

DAFTAR ISI……….. xi

DAFTAR GAMBAR DAN TABEL………... xiv

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Masalah……….. 1

B. Rumusan Masalah………... 3

C. Batasan Masalah……….. 3

D. Tujuan Penelitian………. 4

E. Manfaat Penelitian……… 4

F. Sistematika Penulisan……….. 5

BAB II LANDASAN TEORI………... 6

A. Pengertian Perencanaan……… 6

B. Pengertian Pengendalian………. 7

D. Pengertian Anggaran………... 8

E. Fungsi Pengawasan……….………… 9

F. Manfaat Penganggaran……… 9

G. Anggaran Biaya produksi………. 11

H. Analisis Selisih Biaya Produksi………...……… 13

I. Efektivitas dan Kinerja ….………..……… 18

BAB III METODE PENELITIAN……….……… 22

A. Jenis Penelitian………... 22

B. Tempat dan Waktu Penelitian……….………… 22

C. Subyek dan Obyek Penelitian………...……….. 22

D. Variabel Penelitian………...………… 23

E. Teknik Pengumpulan Data………...………. 23

F. Data Penelitian………..………...……… 24

G. Populasi dan Sampel ………..………. 25

H. Teknik Analisis Data……… 25

BAB IV GAMBARAN UMUM PERUSAHAAN……… . 32

A. Sejarah Berdirinya Perusahaan………..………….. 32

B. Struktur Organisasi Perusahaan Dan Pembagian Tugas…... 33

C. Tujuan Perusahaan………... 38

D. Produksi………... 38

E. Personalia………..…….. 42

BAB V ANALISIS DAT A DAN PEMBAHASAN……….. 46

A. Analisis Masalah Pertama………... 46

B. Analisis Masalah Kedua……….. 80

C. Pembahasan……… 90

BAB VI PENUTUP………..………….. 92

A. Kesimpulan………..…………. 92

B. Keterbatasan……….. 93

C. Saran……….. 94

DAFTAR PUSTAKA………... 97

DAFTAR GAMBAR DAN TABEL

Halaman

Gambar IV. 1 Struktur Organisasi……….. 35

Table V.1 Anggaran dan Realisasi Biaya Bahan Baku Tembakau…………... 47

Tabel V. 2 Anggaran dan Realisasi Biaya Bahan Baku Cengkeh………... 48

Tabel V. 3 Anggaran dan Realisasi Biaya Bahan Baku Saos…...……….. 49

Tabel V. 4 Anggaran dan Realisasi Biaya Bahan Baku Puta Cukai….………….. 50

Tabel V. 5 Anggaran dan Realisasi Biaya Bahan Baku Bahan Pembungkus…….. 51

Tabel V. 6 Anggaran dan Realisasi Biaya Bahan Baku Filter………. 52

Tabel V. 7 Anggaran dan Realisasi Biaya Tenaga Kerja Langsung………. 53

Tabel V. 8 Anggaran Fleksibel dan Perhitungan Tarif Standar BOP .………. 54

BAB I

PENDAHULUAN

A. Latar belakang Masalah

Tujuan utama didirikannya suatu perusahaan adalah untuk memperoleh keuntungan atau laba. Untuk mencapai tujuan tersebut, perusahaan harus mampu berusaha bersaing dengan perusahaan yang lain. Dalam kehidupan organisasi seorang pemimpin memainkan peranan yang sangat penting dalam usaha pencapaian tujuan yang telah ditetapkan oleh perusahaan guna mencapai tujuan dari perusahaan. Sejalan dengan perkembangan dunia usaha pada umumnya, maka banyak perusahaan-perusahaan yang berkembang menjadi perusahaan yang lebih besar. Sehubungan dengan perkembangan tersebut, maka kegiatan-kegiatan yang ada didalam suatu perusahaan menjadi lebih bertambah banyak, baik dari kegiatan atau volume kegiatan yang dilaksanakan, oleh karena itu perusahaan harus melakukan perencanaan dan pengendalian kegiatan perusahaan.

Dengan demikian maka perencanaan dan pengendalian pelaksanaan kegiatan dalam perusahaan tersebut harus dilaksanakan dengan sebaik-baiknya dan secara bertahap. Untuk itu pihak perusahaan harus senantiasa membuat perencanaan terhadap masa depan perusahaannya. Perencanaan adalah memilih alternatif-alternatif yang mungkin dilaksanakan dengan mempertimbangkan tujuan-tujuan perusahaan dan sumber-sumber ekonomi yang dimiliki perusahaan.

Peranan anggaran sebagai alat bantu manajemen perusahaan untuk menyusun perencanaan, koordinasi, dan pengendalian kegiatan perusahaan. Anggaran merupakan alat kendali untuk mengukur kinerja sehingga kinerja dimasa yang akan datang dapat diperbaiki, pada awal periode anggaran merupakan rencana dan pada akhir periode dapat digunakan sebagai alat untuk mengukur efektivitas kinerja. (K. Shim Jae. 2000;12)

Dari hasil perbandingan tersebut akan dapat dilihat apakah terjadi perbedaan (selisih) antara keduanya dan jika terjadi perbedaan akan dapat dilakukan suatu analisis biaya produksi yang meliputi selisih biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik.

Selain itu perusahaan juga mempertimbangkan kinerja perusahaan karena perusahaan ingin dapat mencapai hasil yang optimal. Keberhasilan organisasi untuk mencapai tujuan dan sasaran serta kemampuan dalam menghadapi tantangan baik yang bersifat internal maupun eksternal sangat ditentukan oleh kemampuan untuk mengelola sumber daya manusia yang setepat-tepatnya.

B. Rumusan Masalah

Sesuai dengan latar belakang masalah tersebut maka penulis dapat merumuskan masalah sebagai berikut :

1. Apakah anggaran biaya produksi pada divisi rokok PT. Menara Kartika Buana tahun 2005 sudah tepat ?

2. Faktor-faktor efektivitas kerja apa saja yang mempengaruhi ketepatan anggaran produksi pada divisi rokok PT. Menara Kartika Buana tahun 2005 ?

C. Batasan Masalah

Agar dapat memberikan penganalisisan yang lebih terfokus maka penulis memberikan batasan masalah sebagai berikut :

1. Data yang digunakan adalah data anggaran dan realisasi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik pada PT. Menara Kartika Buana tahun 2005.

2. Fokus dari penelitian ini pada produk rokok pada PT. Menara Kartika Buana pada tahun 2005.

D. Tujuan Penelitian

Adapun tujuan yang akan dicapai dari penelitian ini adalah :

1. Untuk mengetahui apakah anggaran biaya produksi pada divisi rokok PT. Menara Kartika Buana tahun 2005 sudah tepat ?

2. Untuk mengetahui faktor-faktor efektivitas kerja apa saja yang mempengaruhi ketepatan anggaran produksi pada divisi rokok PT. Menara Kartika Buana tahun 2005 ?

E. Manfaat Penelitian

Manfaat yang akan diperoleh sehubungan dengan penelitian ini adalah : 1. Bagi Perusahaan

Hasil penelitian ini diharapkan menjadi masukan penting atau bahan pertimbangan bagi pemimpin perusahaan dalam menyusun anggaran produksi serta menentukan keputusan dalam melakukan pengembangan dan perbaikan organisasi dan efektivitas kerja.

2. Bagi Universitas Sanata Dharma

Dapat menambah bahan bacaan bagi pihak-pihak yang membutuhkan dan menambah referensi kepustakaan Universitas mengenai anggaran produksi sebagai alat untuk mengukur efektivitas kerja bagian produksi.

3. Bagi Penulis

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini diuraikan latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan tentang teori-teori yang digunakan sebagai dasar dalam mengolah data yang diperoleh dari perusahaan.

BAB III METODE PENELITIAN

Dalam bab ini diuraikan tentang jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, variable penelitian, teknik pengumpulan data, data penelitian, populasi dan sampel, dan teknik analisis data

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini diuraikan sejarah umum perusahaan, lokasi dan letak perusahaan, stuktur organisasi, personalia dan pemasaran.

BAB V ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan diuraikan tentang penyusunan anggaran produksi anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung, dan anggaran biaya overhead pabrik faktor-faktor penyebab terjadinya selisih dan efektivitas kinerja.

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN

BAB II

LANDASAN TEORI

A. Pengertian Perencanaan

Perencanaan adalah proses penyusunan tujuan-tujuan perusahaan dan pemilihan tindakan-tindakan yang akan dilakukan untuk mencapai tujuan-tujuan yang telah ditetapkan. (supriyono, 1994 :4)

Perencanaan adalah pemilihan atau penerapan tujuan-tujuan organisasi penentuan strategi, kebijaksanaan, proyek, program, prosedur, metode, sistem, anggaran dan standar yang dibutuhkan untuk mencapai tujuan. ( T. Hani Handoko, 1995 :23)

Ada 2 jenis utama perencanaan manajemen yaitu: a. Perencanaan Strategis (Strategic Plan)

Perencanaan jangka panjang yang disusun oleh top manajer. Karakter perencanaan ini adalah memfokuskan pada tujuan-tujuan (objectives) perusahaan, berkaitan dengan semua fungsi manajemen dan bersifat umum dan luas.

b. Perencanaan Taktis ( Tactical / Operational Plan)

B. Pengertian Pengendalian

Pengendalian adalah proses untuk menjamin bahwa pelaksanaan kerja yang efisien akan dapat mencapai tujuan perusahaan yang telah ditetapkan (Supriyanto,1994:5). Kegiatan pengendalian dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas yang buruk. Jadi, kegiatan pengendalian terdiri dari kegiatan-kegiatan pencegahan dan penilaian.

Fungsi utama pengendalian adalah untuk menjamin pencapaian tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan oleh perusahaan. Pengendalian perusahaan memiliki beberapa sudut pandang, misalnya pengamatan langsung, ekspresi bicara, kebijakan dan prosedur, laporan hasil pelaksanaan. (Supriyanto,1994:20)

C. Pengendalian Produksi

Pengendalian produksi adalah merupakan serangkaian prosedur yang bertujuan mengkoordinir semua elemen proses produksi (sumber daya manusia, mesin, peralatan dll) ke dalam satu aliran dimana aliran tadi akan memberikan hasil dengan gangguan minimal ongkos rendah dan kemungkinan waktu tercepat.

Ada 4 jenis pengendalian produksi: a) Pengendalian Pembelian

Pengendalian dalam semua aktivitas mendapatkan bahan baku, perlengkapan dan suku cadang dari perusahaan lain. Tujuan untuk menjamin bahwa bahan-bahan yang dibutuhkan dalam proses produksi datang tepat waktu, tepat harga dan tepat jumlah.

b) Pengendalian Persediaan

c) Pengendalian Penjadwalan

Pengendalian untuk menjamin bahwa bahan-bahan yang dibutuhkan dalam proses produksi ada pada tempat yang tepat pada waktu yang tepat.

d) Pengendalian Kualitas

Pengendalian untuk menjamin barang dan jasa yang diproduksi akan diproduksi sesuai dengan spesifikasi desainnya.

(A.Yudi Yunianto,2001:65)

D. Pengertian Anggaran

Pengertian anggaran didefinisikan para ahli ekonomi berbeda antara satu dengan lainnya,tetapi pada intinya mempunyai pengertian yang sama. Berikut dikemukakan beberapa definisi anggaran, antara lain:

1) Anggaran adalah suatu rencana yang disusun secara formal didalam perusahaan tersebut yang mencakup seluruh kegiatan perusahaan tanpa adanya pengecualian dalam satuan moneter dan satuan ukur. (Asyari,1998:8)

2) Anggaran merupakan rencana kerja yang dinyatakan secara kuantitatif diukur dalam satuan moneter dan satuan ukuran lainnya yang mencakup jangka waktu satu tahun. (Mulyadi, 1993:448)

4) Anggaran perusahaan merupakan perencanaan secara formal dari seluruh kegiatan perusahaan di dalam jangka waktu tertentu yang dinyatakan di dalam unit kualitatif. (Agus,1996:90)

5) Anggaran adalah laporan-laporan formal sumber daya–daya keuangan yang disisihkan untuk melaksanakan kegiatan-kegiatan tertentu selama periode waktu yang ditetapkan. ( T. Hani Hamdoko ,1995:377)

E. Fungsi Pengawasan

Bila rencana telah ditetapkan dengan koordinasi yang berpedoman pada anggaran disusun maka langkah berikutnya adalah menilai tindakan itu apakah sesuai dengan rencana atau belum. Bila keadaan menunjukan hasil yang belum sesuai dengan anggaran maka manejer perlu menganalisis dulu penyebab ketidaksesuaian tersebut. Pengukuran dapat digunakan untuk memperbaiki kegiatan di waktu yang akan datang.

F. Manfaat Penganggaran

Peranan anggaran sebagai alat bantu manajemen perusahaan untuk menyusun perencanaan, koordinasi dan pengawasan kegiatan perusahaan ternyata tidak perlu untuk diragukan lagi (Agus Ahyari,1996:5)

Manfaat anggaran dalam perusahaan antara lain: a) Terdapatnya perencanaan terpadu

mempergunakan anggaran berarti seluruh kegiatan dalam suatu perusahaan akan disentuh oleh anggaran perusahaan.

b) Terdapatnya pedoman pelaksanaan kegiatan perusahaan

Dengan adanya anggaran perusahaan, maka pelaksanaan kegiatan yang ada dalam perusahaan tersebut dapat dilaksanakan dengan lebih pasti, karena dapat mendasarkan diri kepada anggaran yang telah ada, sehingga dapat dipercaya bagi pelaksanaan kegiatan dalam perusahaan yang bersangkutan.

c) Terdapatnya alat koordinasi dalam perusahaan

Pelaksanaan kegiatan dengan mempergunakan anggaran sebagai pedoman akan berarti melakukan kegiatan dalam perusahaan tersebut di bawah koordinasi yang baik. Hal ini disebabkan karena di dalam penyusunan anggaran mudah dipertimbangkan kaitan suatu bagian dengan bagian yang lain, sehingga pelaksanaan kegiatan berpedoman kepada anggaran tersebut sudah terkandung arti koordinasi yang sebenarnya.

d) Terdapatnya alat pengawasan yang baik

Dalam hal ini anggaran dapat digunakan sebagai alat pengawasan kegiatan yang sedang dilaksanakan dalam perusahaan, sehingga perusahaan akan dapat membandingkan pelaksanaan kegiatan dengan anggaran yang telah ditetapkan dalam perusahaan tersebut.

e) Terdapatnya alat evaluasi kegiatan perusahaan

G. Anggaran Biaya Produksi

Biaya produksi adalah biaya yang terjadi dalam hubungannya dengan proses pengolahan bahan baku menjadi barang jadi yang siap dijual. Anggaran produksi merupakan alat untuk merencanakan, mengkoordinir kegiatan-kegiatan produksi dan mengontrol kegiatan-kegiatan tersebut. Tujuan disusun anggaran ini:

a. Menunjang kegiatan penjualan, sehingga barang dapat disediakan sesuai dengan yang telah direncanakan.

b. Menjaga tingkat persediaan yang memadai. Artinya tingkat persediaan yang tidak terlalu besar, tidak pula terlalu kecil. Prinsip manajemen produksi menyatakan bahwa tingkat persediaan yang terlalu besar mengakibatkan meningkatnya biaya-biaya dan resiko-resiko yang menjadi beban perusahaan. Sebaliknya tingkat persediaan yang terlalu kecil mengakibatkan banyaknya gangguan, kekurangan persediaan bahan mentah mendatangkan gangguan pada proses produksi, sedangkan kekurangan persediaan barang jadi mengakibatkan banyaknya langganan yang kecewa dan hilangnya peluang memperoleh keuntungan

c. Mengatur produksi sedemikian rupa sehingga biaya-biaya produksi barang yang dihasilkan akan seminimal mungkin.

Ada tiga unsur biaya produksi:

1) Biaya bahan baku langsung

Adalah semua biaya yang membentuk bagian internal dari bahan jadi yang dapat diperhitingkan langsung ke dalam barang jadi.

a) Metode mutasi persediaan (perpetual inventory method)

Digunakan dalam perusahaan yang harga pokok produksinya dikumpulkan dengan metode harga jual penjualan

b) Metode persediaan fisik ( physical inventory method)

Digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produksinya yang dikumpulkan dengan metode harga proses produksi.

2) Biaya Tenaga Kerja Langsung

Adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut tenaga kerja yang dikenakan untuk mengubah bahan menjadi produk jadi yang diidentifikasikan secara langsung terhadap produk tertentu.

Penggolongan kegiatan dan biaya tenaga kerja yaitu :

a) Penggolongan menurut fungsi pokok dalam organisasi perusahaan Pembagian ini bertujuan untuk membedakan biaya tenaga kerja yang merupakan unsur harga pokok produk dari biaya tenaga kerja non pabrik, yang bukan merupakan unsur harga pokok produksi, melainkan merupakan unsur biaya usaha.

b) Penggolongan menurut kegiatan departemen-departeman dalam perusahaan

c) Penggolongan menurut jenis pekerjaan

Penggolongan ini bertujuan untuk dasar penetapan deferensiasi upah standar kerja.

d) Penggolongan menurut hubungan dengan produk

Penggolongan ini bertujuan untuk membedakan antara biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

3) Biaya overhead pabrik

Adalah biaya tidak langsung, biaya tenaga kerja tidak langsung dan semua biaya produksi lainnya yang tidak dibebankan langsung terhadap produk tertentu.

H. Analisis Selisih Biaya Produksi

a) Selisih biaya bahan baku. 1) Selisih bahan baku

Selisih ini timbul karena perusahaan telah memberi bahan baku lebih tinggi atau lebih rendah dibandingkan harga standar

Rumus:

SHB = (HS-HSt)KS Atau

SHB = (HS x KS)-(HSt x KS) Keterangan:

SHB : Selisih Harga Bahan Baku

HSt : Harga Beli Standar/ Dianggarkan Setiap Satuan KS : Kualitas Sesungguhnya Yang Dibeli

Apabila :HS > HSt, , maka harga tidak menguntungkan HS < HSt, maka selisih harga menguntungkan HS = HSt, maka tidak ada selisih

2) Selisih kuantitas bahan baku

Selisih yang timbul karena telah dipakai kualitas bahan baku yang lebih basar atau lebih kecil dibandingkan dengan standar dalam pengolahan produk.

Rumus:

SKB = (KS-KSt)HSt Atau

SKB = (KS x HSt)-(KSt x HSt) Keterangan:

SKB :Selisih Kualitas Bahan Baku

KS :Kualitas Sesungguhnya Atas Bahan Baku Yang Dipakai KSt :Kualitas Standar Atas Bahan Baku Yang Dipakai HSt :Harga Beli Standar Bahan Baku Dipakai

Apabila :KS > KSt,, maka selisih harga tidak menguntungkan KS < KSt, maka selisih harga menguntungkan KS = KSt , maka tidak ada selisih

b) Selisih Biaya Tenaga Kerja Langsung 1) Selisih tarif upah langsung

Selisih timbul karena perusahaan telah membayar upah langsung dengan tarif lebih tinggi atau lebih rendah dibandingkan dengan tarif upah langsung standar

Rumus:

STU = (TS-TSt)JS Atau

STU = (TS x JS)-(TSt x JS) Keterangan:

STU :Selisih Tarif Upah Langsung

TS :Tarif Sesungguhnya Dari Upah Langsung Per Jam

TSt :Tarif Standar/ Dianggarkan Dari Upah Langsung Per Jam JS :Jam Sesungguhnya

Apabila :TS > TSt, maka selisih harga tidak menguntungkan TS < TSt, maka selisih harga menguntungkan TS = TSt maka tidak ada selisih.

2) Selisih efisiensi upah langsung

Selisih timbul karena digunakan waktu kerja lebih besar atau lebih kecil dibandingkan waktu standar.

Rumus:

SEUL = (JS-JSt)TSt Atau

Keterangan:

SEUL :Selisih Efisiensi Upah Langsung.

TSt :Tarif Standar Dari Upah Langsung Per Jam. JS :Jam Sesungguhnya.

JSt :Jam Standar.

Apabila :JS > JSt, maka selisih harga tidak menguntungkan JS < JSt, maka selisish harga menguntungkan JS = JSt, maka tidak ada selisih

c) Selisih biaya overhead pabrik 1) Selisih anggaran

Selisih yang disebabkan perbedaan antara biaya overhead pabrik sesungguhnya dengan biaya overhead pabrik yang dianggarkan pada kapasitas sesungguhnya. Rumus:

SA = BOPS-AFKS Keterangan:

SA :Selisih Anggaran

BOPS :Biaya Overhead Pabrik Sesungguhnya

AFKS :Anggaran Fleksibel Pada Kapasitas Sesungguhnya Apabila :BOPS > AFKS, maka selisih harga tidak menguntungkan

2) Selisih kapasitas

Selisih disebabkan kapasitas sesungguhnya lebih besar atau lebih kecil dibandingkan kapasitas yang dipakai untuk menghitung tarif

Rumus:

SK = AFKS-BOPB Keterangan:

SK :Selisih Kapasitas

AFKS :Anggaran Fleksibel Pada Kapasitas Sesungguhnya BOPB :Biaya Overhead Yang Dibebabkan

Apabila :AFKS > BOPB, maka selisih harga tidak menguntungkan AFKS < BOPB, maka selisih harga menguntungkan AFKS = BOPB, maka tidak ada selisih

3) Selisih efisiensi Rumus:

SE = BOPB-BOPSt Keterangan:

SE : Selisih Efisiensi Biaya Overhead pabrik

BOPB : Biaya Overhead Pabrik Yang Dibebankan (jam) BOPSt : Biaya Overhead Pabrik Yang Standar (jam)

I. Efektivitas dan Kinerja

Efektivitas adalah kemampuan suatu unit untuk mencapai tujuan yang diinginkan. Semakin besar kontribusi yang dihasilkan terdapat nilai pencapaian tujuan / sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

Kinerja biasa disebut performance (prestasi kerja). Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

Kinerja adalah bahwa setiap perusahaan pada umumnya mempunyai keinginan untuk mencapai hasil yang optimal dan tujuan tersebut dapat dicapai apabila kinerja karyawan baik, peralatan yang lengkap dan peralatan yang memadai.

Efektivitas adalah kemampuan organisasi menghasilkan laba sebesar-besarnya (Mulyadi,1989:277)

Faktor-faktor yang mempengaruhi efektivitas kinerja (Hendry Simamora,2004:290) a. Biaya kualitas bahan baku

Adalah biaya untuk mencapai kualitas yang baik dan biaya yang timbul karena kualitas yang buruk.

b. Biaya tenaga kerja

c. Efisiensi produksi

Efisiensi adalah rasio keluaran terhadap masukan. Suatu pusat pertanggungjawaban dikatakan efisien jika pusat pertanggungjawaban tersebut: a. Menggunakan sumber atau biaya atau masukan lebih kecil untuk

menghasilkan keluaran dalam jumlah yang sama.

b. Menggunakan sumber atau biaya tau masukan yang sama untuk menghasilkan keluaran dalam jumlah lebih besar.

Efisiensi dipakai sebagai pengukuran prestasi kerja dari suatu organisasi dan hampir selalu dipakai sebagai nilai pembanding, bukan sebagai alat ukur yang absolute. Dalam kenyataanya perusahaan mengaplikasikan pengukuran tingkat efisiensi produksi dengan cara membandingkan hasil realisasi dengan hasil yang dianggarkan yang predetermined yaitu prediksi tentang tingkat pembiayaan tertentu yang dapat merefleksikan seberapa biaya yang diperlukan untuk menghasilkan sejumlah out put tertentu. Dari hasil perbandingan realisasi dengan anggaran dapat diketahui atau ditentukan jumlah penyimpangan atau selisih.

d. Kualitas hasil kerja

e. Pemeliharaan mesin

Menjaga harta kekayaan, terutama alat produksi yang dipakai dalam perusahaan agar tetap dalam kondisi baik.

f. Kecelakaan kerja

Suatu peristiwa yang terjadi dalam kegiatan usaha atau dalam melakukan aktivitas kerja yang merugikan pekerja.

g. Ketidakhadiran dan putaran kerja karyawan

Suatu perilaku yang disengaja atau pun tidak sehingga seseorang tersebut tidak dapat dan melakukan aktivitasnya dalam perusahaan atau dunia usaha.

Tujuan penilaian kinerja adalah membantu memperbaiki prestasi dengan mengetahui kekuatan, kelemahan dan dengan melakukan hal-hal yang akan mengembangkan kekuatan dan mengatasi kelemahan.

Tujuan kinerja menurut (Wihana Kirana jaya,1993:16) adalah sebagai berikut: 1. Efisiensi dalam pengolahan sumber daya yang terdiri dari:

a Efisiensi internal, diperoleh melalui pengolahan yang baik dalam perusahaan. Diman para manajer mengunakan cara untuk memacu para pekerja, menekan biaya, dan mengawasi pelaksanaan-pelaksanaan yang menyimpang.

b Alokasi yang efisien

2 Kemajuan Teknologi

Melalui penemuan dan pembaharuan teknologi, orang dapat meningkatkan bentuk dari suatu karya dan meningkatkan produktivitas

3 Keseimbangan dalam distribusi

Terdapat distribusi yang wajar terhadap kesejahteraan, pendapatan, dan kesempatan berkarier.

4 Tujuan lain

Mencakupi bermacam nilai sosial dan budaya. Dimana setiap individu mempunyai kabebasan dalam memilih, keamanan dari budaya yang mengancam dan keanekaragaman budaya yang ada.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus yaitu penelitian terhadap obyek tertentu. Kesimpulan yang diambil hanya dapat digunakan bagi atau berlaku obyek penelitian.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan pada perusahaan PT. Menara Kartika Buana Surakarta 2. Waktu Penelitian

Penelitian dilakukan pada bulan November - Desember tahun 2006

C. Subyek dan obyek penelitian

1. Subyek penelitian

Dalam penelitian ini yang menjadi subyek penelitian adalah laporan keuangan, manajer produksi dan supervisor dibagian produksi yang bekerja di PT. Menara Kartika Buana Surakarta.

2. Obyek penelitian

D. Variabel penelitian

Variabel adalah segala sesuatu yang dapat menjadi objek penelitian atau faktor-faktor yang berperan dalam peristiwa gejala yang akan diteliti. Penelitian ini melibatkan variabel-variabel sebagai berikut:

1) Variabel masalah pertama: a. Anggaran Biaya produksi

Anggaran biaya produksi adalah anggaran biaya yang disusun untuk semua biaya produksi yang diperlukan untuk membuat suatu produk.

Meliputi :Anggaran bahan baku, anggaran tenaga kerja langsung, anggaran overhead.

b. Realisasi biaya produksi

Realisasi biaya produksi adalah semua biaya produksi dari pelaksanaan hingga jadi kenyataan untuk membuat suatu produk.

Meliputi :Biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik. 2) Variabel masalah kedua :

Faktor-faktor efektivitas kerja yang mempengaruhi ketepatan anggaran produksi meliputi: biaya kualitas bahan baku, biaya tenaga kerja, pemeliharaan mesin, kecelakaan, ketidakhadiran dan putaran kerja karyawan.

.

E. Teknik Penggumpulan Data

1. Wawancara

Wawancara adalah metode pengumpulan data dengan cara bertanya langsung atau berkomunikasi langsung dengan responden. Data yang dikumpulkan yaitu tentang gambaran umum perusahaan meliputi sejarah perusahaan, struktur organisasi, personalia, produksi dan pemasaran

2. Dokumentasi

Dokumentasi adalah metode ini digunakan untuk mencatat data-data atau arsip mengenai volume produksi, biaya produksi yang ada di perusahaan guna memperoleh informasi tentang anggaran dan realisasinya serta data yang lain mendukung penelitian dan gambaran umum dari perusahaan.

3. Observasi

Mengumpulkan data dengan cara melihat langsung kegiatan yang dilakukan di dalam suatu perusahaan khususnya karyawan bagian produksi.

F. Data Penelitian

1. Gambaran umum perusahaan meliputi : sejarah perusahaan, produksi perusahaan, pemasaran, struktur organisasi, dan personalia perusahaan.

2. Anggaran produksi dari tahun 2005 meliputi : anggaran biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik tahun 2005.

3. Data mengenai biaya produksi pada tahun 2005.

5. Data mengenai faktor-faktor yang mempengaruhi selisih anggaran melalui efektivitas kerja bagian produksi khususnya biaya kualitas bahan baku, biaya tenaga kerja, pemeliharaan mesin, kecelakaan, ketidakhadiran dan putaran kerja karyawan.

G. Populasi dan Sampel

Populasi adalah keseluruhan objek penelitian yang dapat terdiri dari manusia, benda, hewan, tumbuhan, gejala, nilai tes atau peristiwa sebagai sember data yang memiliki karakteristik tertentu dalam suatu penelitian. Sampel adalah populasi yang menjadi sumber yang menjadi sumber data sebenarnya dalam penelitian.

Dalam penelitian ini populasi adalah anggaran dan realisasi biaya produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik dan efektivitas produksi di PT. Menara. Kartika Buana Sedangkan sampelnya adalah anggaran dan realisasi biaya produksi yaitu biaya bahan baku yang meliputi : tembakau, cengkeh, saos, filter, dan bahan pembungkus, biaya tenaga kerja langsung, biaya overhad pabrik, manajer produksi dan seorang supervisor produksi PT. Menara dari tahun 2005.

H. Teknik Analisis Data

1. Analisis Masalah Pertama

produksi sesungguhnya dengan produksi yang dianggarkan dan menganalisis selisih, dapat dihitung dengan :

1. Selisih biaya bahan baku a. Selisih bahan baku

Selisih ini timbul karena perusahaan telah memberi bahan baku lebih tinggi atau lebih rendah dibandingkan harga standar

Rumus:

SHB=(HS-HSt)KS Atau

SHB=(HS x KS)-(HSt x KS) Keterangan:

SHB : Selisih Harga Bahan Baku

HS : Harga Beli Sesungguhnya Setiap Satuan

HSt : Harga Beli Standar/ Dianggarkan Setiap Satuan KS : Kualitas Sesungguhnya Yang Dibeli

Apabila :HS > HSt, , maka harga tidak menguntungkan HS < HSt, maka selisih harga menguntungkan HS = HSt, maka tidak ada selisih

b. Selisih kuantitas bahan baku

SKB=(KS-KSt)HSt Atau

SKB= (KS x HSt)-(KSt x HSt) Keterangan:

SKB :Selisih Kualitas Bahan Baku

KS :Kualitas Sesungguhnya Atas Bahan Baku Yang Dipakai KSt :Kualitas Standar Atas Bahan Baku Yang Dipakai HSt :Harga Beli Standar Bahan Baku Dipakai

Apabila :KS > KSt,, maka selisih harga tidak menguntungkan KS < KSt, maka selisih harga menguntungkan KS = KSt , maka tidak ada selisih

2. Selisih Biaya Tenaga Kerja Langsung a. Selisih tarif upah langsung

Selisih timbul karena perusahaan telah membayar upah langsung dengan tarif lebih tinggi atau lebih rendah dibandingkan dengan tarif upah langsung standar

Rumus:

STU = (TS-TSt)JS Atau

STU = (TS x JS)-(TSt x JS) Keterangan:

STU :Selisih Tarif Upah Langsung

TSt :Tarif Standar/ Dianggarkan Dari Upah Langsung Per Jam JS :Jam Sesungguhnya

Apabila :TS > TSt, maka selisih harga tidak menguntungkan TS < TSt, maka selisih harga menguntungkan TS = TSt maka tidak ada selisih.

b. Selisih efisiensi upah langsung

Selisih timbul karena digunakan waktu kerja lebih besar atau lebih kecil dibandingkan waktu standar.

Rumus:

SEUL = (JS-JSt)TSt Atau

SEUL=(JS x TSt)-(JSt x TSt) Keterangan:

SEUL :Selisih Efisiensi Upah Langsung.

TSt :Tarif Standar Dari Upah Langsung Per Jam. JS :Jam Sesungguhnya.

JSt :Jam Standar.

Apabila :JS > JSt, maka selisih harga tidak menguntungkan JS < JSt, maka selisish harga menguntungkan JS = JSt, maka tidak ada selisih

Selisih yang disebabkan perbedaan antara biaya overhead pabrik sesungguhnya dengan biaya overhead pabrik yang dianggarkan pada kapasitas sesungguhnya. Rumus:

SA = BOPS-AFKS Keterangan:

SA :Selisih Anggaran

BOPS :Biaya Overhead Pabrik Sesungguhnya

AFKS :Anggaran Fleksibel Pada Kapasitas Sesungguhnya Apabila :BOPS > AFKS, maka selisih harga tidak menguntungkan

BOPS < AFKS, maka selisih harga menguntungkan BOPS = AFKS, maka tidak ada selisih

b. Selisih kapasitas

Selisih disebabkan kapasitas sesungguhnya lebih besar atau lebih kecil dibandingkan kapasitas yang dipakai untuk menghitung tarif

Rumus:

SK = AFKS-BOPB Keterangan:

SK :Selisih Kapasitas

AFKS :Anggaran Fleksibel Pada Kapasitas Sesungguhnya BOPB :Biaya Overhead Yang Dibebabkan

c. Selisih efisiensi Rumus:

SE = BOPB-BOPSt Keterangan:

SE : Selisih Efisiensi Biaya Overhead pabrik

BOPB : Biaya Overhead Pabrik Yang Dibebankan (jam) BOPSt : Biaya Overhead Pabrik Yang Standar (jam)

Apabila :BOPB > BOPSt, maka selisih harga tidak menguntungkan BOPB < BOPSt, maka selisih harga menguntungkan AFKS = BOPB, maka tidak ada selisih

Apabila biaya sesungguhnya atau realisasinya lebih kecil dari biaya yang dianggarkan, maka dapat disimpulkan anggaran biaya produksi sudah efisien atau tepat. Jika biaya produksi sesungguhnya atau realisasinya lebih besar dari biaya produksi yang dianggarkan, maka terjadi selisih yang tidak efisien atau tidak tepat.

Selisih yang menguntungkan tersebut jika masih berada pada toleransi 5 % dapat disimpulkan bahwa anggaran biaya produksi efisien atau tepat, namun bila lebih dari batas toleransi 5% maka biaya produksi dikatakan tidak efisien atau tidak tepat. (K. Shim Jae, 2000:73 )

2. Analisis Masalah Kedua

BAB IV

GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya Perusahaan

Perusahaan PT. Menara Kartika Buana merupakan perusahaan swasta yang yang bergerak dalam bidang produksi rokok Sejarah perkembangan perusahaan rokok PT. Menara Kartika Buana ini didirikan pada tahun 1972. Pada awal berdirinya perusahaan ini diberi nama PT. Soehoko yang didirikan oleh bapak Soehoko dengan akte pendirian No. 19 tanggal 16 februari 1971 oleh Notaris R. Moelyatmo. Pada mulanya perusahaan ini berdiri dari 10 pemegang saham dan mulai beroperasi pada tahun 1972.

Pada waktu perusahaan ini didirikan, perusahaan bekerja dengan peralatan yang sangat sederhana dan dikerjakan oleh beberapa tenaga kerja saja yang sebagian besar adalah anggota keluarga sendiri. Pada mulainya perusahaan ini kurang dapat berkembang karena persaingan dari berbagai jenis perusahaan rokok dan peralatan yang peralatan yang masih sederhana.

Setelah mengalami pasang surut, perusahaan rokok PT. Soehoko ini mulai menggunakan peralatan mesin dan memproduksi rokok sejenis, sigaret kretek mesin, dengan menggunakan merek ‘Rokok Nona”. Tahun demi tahun perusahaan mengalami perkembangan yang sangat pesat, sehingga dapat memenuhi permintaan konsumen yang sangat meningkat.

Perusahaan rokok PT. Soehoko ini semakin mengalami perkembangan yang mengembirakan. Seiring dengan perkembangn tersebut, maka dengan persetujuan para pemegang saham nama PT. Soehoko diganti dengan nama PT. Menara Kartika Buana dengan harapan pada tahun-tahun yang akan dating perusahaan dapat berkembang. Pabrik PT Menara Kartika Buana ini berlokasi di jalan Solo-Porwodadi yaitu Desa Tuban, Gondangrejo, Karanganyar, Jawa Tengah. Ditanah seluas 117.593 m². melihat lokasi perusahaan yang strategis ini akan sangat menguntungkan perusahaan dimana letak ditepi jalan raya yang akan melancarkan pengangkutan barang, baik pengangkutan barang jadi maupun barang-barang yang diperlukan untuk proses produksi perusahaan. Pabrik rokok PT. Menara Kartika Buana terletak dipinggir kota sehingga mempunyai areal pertanian yang cukup luas dengan harga tanah yang relatif murah.

Pada awalnya perusahaan PT. Menara Kartika Buana bertempat di Jajar, Surakarta yang sebelumnya adalah milik PT. SOEHOKO. Dengan mengikuti ketentuan Pemerintah Daerah maka PT. Menara Kartika Buana pindah di daerah Gondangrejo, Karanganyar dan ditetapkan bahwa daerah tersebut sebagai kawasan industri, disamping itu penetapan lokasi yang baru mempunyai tujuan untuk menghindari adanya polusi udara dan polusi suara yang ditimbulkan. Selain itu juga mendukung masa depan perusahaan karena letaknya juga dapat meningkatkan kapasitas produksi.

2. Struktur Organisasi Perusahaan Dan Pembagian Tugas

Struktur organisasi pada Perusahaan rokok PT. Menara kartika Buana disusun berdasarkan atas kenyataan kegiatan yang ada dan kebutuhan perusahaan dalam menjalankan kelancaran produksi dan pemasaran sesuai dengan rencana anggaran perusahaan

PT. Menara Kartika Buana terdapat pembagian tugas, wawenang, tugas dan tanggung jawab seperti yang tergambar di dalam struktur organisasi diatas, dijabarkan sebagai berikut:

A. Direktur Utama

1. Bertindak sebagai pimpinan perusahaan dan bertanggung jawab atas maju mundurnya perusahaan kepada pemegang saham dan sebagai pegawai langsung terhadap kelancaran perusahaan.

B. Bagian Keuangan dan Administrasi

1. Mengatur keluar masuknya surat-surat perusahaan kepada pihak luar perusahaan, baik dengan instansi-instansi pemerintah ataupun dengan pihak-pihak swasta lainnya.

2. Membuat pembukuan transaksi-transaksi yang terjadi, baik pembelian, penjualan,upah produlsi, harga pokok penjualan, dan membuat laporan keuangan perusahaan terhadap Direktur.

3. Mengurusi keuangan perusahaan seperti mengatur rekapitulasi penerimaan dan pengeluaran keuangna perusahaan

C. Bagian Pemasaran

1. Menerima pesanan barang dari daerah-daerah.

2. Melaksanakan penjualan barang-barang kepada konsumen melalui perantaranya. 3. Melaksanakan promosi, memilih saluran distribusi, serta menentukan daerah

D. Bagian Produksi

1. Menjalankan proses produksi sesuai yang telah direncanakan untuk produksi, pemasaran ataupun persediaan.

2. Mengadakan peningkatan produk bail dari segi kualitas maupun kuantitas.

3. Mengadakan pengawasan pelaksanaan produksi baik kelancaran produksi maupun pengawasan dan pemeliharaan mesin dan peralatan.

4. Membuat laporan mengenai jumlah produksi.

5. Mengontrol persediaan bahan baku seperti tembakau, cengkeh, saos, kertas, cigarette, dan filteret.Menambah persediaan bahan baku apabila persediaan

menipis dan mengurangi persediaan apabila persediaan menumpuk di gudang.

E. Bagian Personalia

1. Mempunyai wewenang untuk memberhentikan karyawan yang tidak memenuhi syarat atau karyawan yang melanggar peraturan perusahaan.

2. Mengatur tata tertib kerja seluruh karyawan, mengawaasi absensi, dan pengadaan, pengarahan atau pembinaan karyawan.

3. Mengelola kesejahteraan karyawan.

4. Mengurus segala aktifitas yang berhubungan dengan hak dan kewajiban karyawan.

3. Tujuan Perusahaan

Setiap perusahaan tentu mempunyai tujuan dalam usahanya, apakah tujuan jangka pendek ataupun jangka panjang. Suatu perusahaan akan selalu berusaha agar tujuan yang telah ditetapkan dapat direalisasikan dengan baik, yang mana tujuan ini merupakan landasan atau pedoman dari aktifitas perusahaan.

Pada umumnya tujuan perusahaan itu digariskan berdasarkan kemampuan daripada daya jangka perusahaan tersebut. Perusahaan untuk itu membagi tujuan yang hendak dicapai menjadi dua tahap yaitu:

A. Tujuan Jangka Pendek

Tujuan jangka pendek yang hendak dicapai oloeh perusahaan adalah: 1. Meningkatkan volume penjualan.

2. Menjaga kelangsungan hidup perusahaan.

3. Mempertahankan posisi perusahaan dalam persaingan. B. Tujuan Jangka Panjang

Tujuan jangka panjang yang hendak dicapai oleh perusahaan adalah: 1. Mencapai maximum profit.

2. Mengadakan ekspansi.

4. Produksi

Produksi itu sendiri dapat diartikan sebagai pengolahan faktor produksi menjadi barang produksi atau suatu proses di mana masukan diubah menjadi keluaran.. Hal ini dilakukan untuk mengantisipasi apabila ada penambahan pesanan dari konsumen.

PT. Menara Kartika Buana menghasilkan beberapa jenis produk rokok dengan beberapa nama untuk membedakan antara produk yang satu dengan yang lain. Pada dasarnya produksi tersebut dapat dibagi menjadi dua macam, yaitu:

a) Sigaret Kretek Tangan

Merupakan rokok yang dibuat dengan tangan tanpa bantuan mesin, sedangkan enisnya dapat dibagi menjadi: SKT 12 dan SKT 16

b) Sigaret Kretek dan Filter Mesin

Merupakan rokok yang dibuat dengan menggunakan mesin, sedangkan jenisnya apat dibagi menjadi: Menara Filter, Menara Sewu, Komandan 12, Primadona, Nona Prima, dan Menara Dunia.

1) Bahan Baku

Dalam menghasilkan produk, bahan-bahan yang dibutuhkan berupa bahan baku dan bahan penolong. Bahan baku dan penolong ini sangat diperlukan guna menunjang proses produksi persahaan yang bersangkutan. Bahan-bahan yang digunakan dalam proses produksi oleh PT. Menara Kartika Buana terdiri dari :

f. Bahan Pembungkus

Dapat dijelaskan disini bahwa bahan baku pembungkus tersebut sebenarnya terdiri dari kertas dan plastik. Dalam hal pengadaan bahan baku ini sangat mudah untuk didapatkan dan dilakukan oleh perusahaan sendiri serta relative murah karena didapatkan disekitar tempat-tempat kedudukan perusahaan ( dalam kota ). Bahan pembungkus yang terbuat dari kertas :

a. Ambri atau cigarette paper b. Etiket doslop

c. Kraff Bos

d. Silver Alluminium Foil

e. Silver Alluminium Board

f. Gold Alluminium Foil

g. Gold Alluminium Board

Bahan pembungkus yang terbuat dari plastik :

OPP yaitu sejenis plastic untuk membungkus bagian luar dari rokok yang telah terbungkus dari pak-pak.

2) Proses Produksi.

1) Tahap persiapan bahan

Membersihkan racikan (tembakau, cengkeh, saos) yang sudah dicampur menjadi satu dari rajangan-rajangan yang masih kasar atau besar berupa batang-batang yang nantinya dapat merusak mesin pada tahap pemprosesan bahan baku.

2) Tahap pemprosesan

Setelah racikan bahan baku siap kemudian bahan tersebut dimasukkan ke Bak berjalan (conveyor) yang berfungsi menampung racikan rokok sebelum dimasukkan kedalam mesin MK. Mesin MK adalah mesin utama yang nantinya akan merubah racikan bahan baku menjadi rokok Filter. Dalam mesin MK tersebut selain bahan baku juga terdapat, Filter, kertas pembungkus tembakau dan kertas penyambung Filter.

3) Tahap pengepakan

5. Personalia

Saat ini tenaga kerja yang ada di PT. Menara Kartika Buana sekitar 1601 orang. Jumlah tenaga kerja ini disesuaikan dengan kebutuhan perusahaan dalam proses produksi dan disesuaikan seefisien mungkin. Perinciannya sebagai berikut :

a. Karyawan Harian dan Borongan : 1387 orang

b. Karyawan : 179 orang

c. Karyawan Bulanan : 35 orang

Jumlah : 1601 orang

Guna meningkatkan produktivitas dan disiplin karyawan perusahaan menetapkan jam kerja dari jam 08.00-16.00 WIB, karyawan di bagian produksi SKT dari jam 06.00-13.00 WIB, sedangkan karyawan di bagian produksi SKM dari jam 07.00- 15.00 WIB, dengan emam hari kerja dalam seminggu sehingga dalam satu bulan rata-ratanya terdapat 25 hari kerja.

Pemberian upah kepada karyawan sebagai balas jasa menganut sistem yang diberlakukan pemerintah, yaitu sesuai dengan peraturan nilai upah minimum yang berlaku, dan dapat lebih tinggi disesuaikan dengan masa kerja yang telah dijalani. Untuk karyawan tetap upah atau gaji diberikan setiap satu bulan sekali, sedangkan untuk karyawan harian upah diberikan setiap akhir minggu.

PT. Menata Kartika Buana dalam meningkatkan kesejahteraan dan jaminan kerja karyawan juga menberikan fasilitas-fasilitas berupa:

• Pelayanan kesehatan karyawan, berupa perawatan dan pengobatan di

Poliklinik.

• Pemberian pakaian atau seragam.

• Pemberian cuti tahuanan, dan bagi karyawan wanita diberikan cuti hamil

ditambah dengan sumbangan bersalin. Disamping itu untuk karyawan wanita juga diberikan cuti haid selama 2 hari.

• Penyediaan sarana ibadah berupa musholla dan dan sarana lain yaitu: kantin,

lapangan bola voli dan koperasi.

Untuk memberikan pertanggungjawaban dan bantuan terhadap karyawan jika terjadi kecelakan kerja, perusahaan telah memasukkan seluruh karyawan menjadi anggaota JAMSOSTEK ( Jaminan Sosial Tenaga kerja ).

6. Pemasaran

Pemasaran produk merupakan hal yang sangat penting bagi perkembangan perusahaan, semakin berhasilnya kegiatan pemasaran, maka perusahaan juga mengalami kemajuan dalam meningkatkan volume penjualan.

Bagian pemasaran berhak memutuskan dan menentukan saluran distribusi yang diterapkan dalam pemasaran produk, sedangkan pimpinan hanya bertanggung jawab untuk mengarahkan dan mengkoordinasikan kepada pihak-pihak yang terkait dalam saluran distribusi tersebut.

Dari berbagai alternatif yang dipilih maka perusahaan menggunakan saluran distribusi sebagai berikut :

2. Produsen agen konsumen

3. Produsen distributor agen konsumen Daerah pemasaran pada perusahaan rokok PT. Menara Kartika Buana adalah :

1. Jambi 2. Bali. 3. Jawa Timur 4. Jawa Barat 5. Jawa Tengah 6. Kalimantan 7. Maluku 8. Irian Jaya, dan 9. DKI Jakarta

Sedangkan dalam pendistribusian produknya, perusahaan menggunakan berbagai sarana transportasi, di antaranya :

1. Colt, untuk melayani daerah di dalam kota.

2. Truk, melayani daerah pemasaran di pulau Jawa dan Sumatera.

3. Kapal laut, untuk melayani daerah pemasaran di pulau Kalimantan, Maluku dan Irian Jaya.

7. Bagian Quality Control

Rokok merupakan produk yang dibuat dari bahan yaitu tembakau, cengkeh, saos, pita cukai, filter, dan bahan pembungkus. Oleh karena itu untuk menghasiklan rokok yang berkualitas, sangat diperlukan pengawasan kualitas yang memadai dari mulai bahan baku maupun dalm proses produksinya.

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Masalah Pertama

Data yang diperoleh dari teknik pengumpulan data penulis membandingkan antara data-data yang ditemukan dengan data yang dianggarkan oleh perusahaan untuk itu langkah-langkah yang ditenukan untuk menjawab permasalaha pertama agar perusahaan dapat bertahan di masa yang akan dating, pengendalian biaya merupakan hal yang sangat perlu dipertimbangkan. Untuk mencapai tujuan tersebut perusahaan menyusun anggaran yang merupakan langkah awal dari pengendalian biaya.

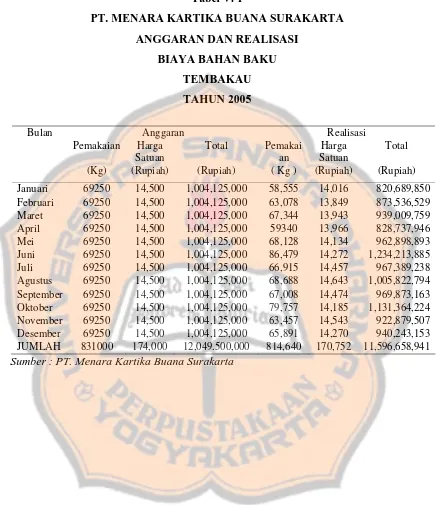

Tabel V. 1

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

Januari 69250 14,500 1,004,125,000 58,555 14,016 820,689,850

Februari 69250 14,500 1,004,125,000 63,078 13,849 873,536,529

Maret 69250 14,500 1,004,125,000 67,344 13,943 939,009,759

April 69250 14,500 1,004,125,000 59340 13,966 828,737,946

Mei 69250 14,500 1,004,125,000 68,128 14,134 962,898,893

Juni 69250 14,500 1,004,125,000 86,479 14,272 1,234,213,885

Juli 69250 14,500 1,004,125,000 66,915 14,457 967,389,238

Agustus 69250 14,500 1,004,125,000 68,688 14,643 1,005,822,794

September 69250 14,500 1,004,125,000 67,008 14,474 969,873,163

Oktober 69250 14,500 1,004,125,000 79,757 14,185 1,131,364,224

November 69250 14,500 1,004,125,000 63,457 14,543 922,879,507

Desember 69250 14,500 1,004,125,000 65,891 14,270 940,243,153

JUMLAH 831000 174,000 12,049.500,000 814,640 170,752 11,596,658,941

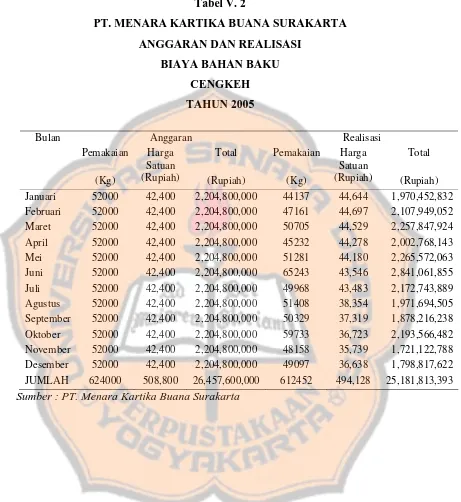

Tabel V. 2

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

BIAYA BAHAN BAKU

CENGKEH

TAHUN 2005

Anggaran Realisasi

Pemakaian Total Pemakaian Total

Bulan

Januari 52000 42,400 2,204,800,000 44137 44,644 1,970,452,832

Februari 52000 42,400 2,204,800,000 47161 44,697 2,107,949,052

Maret 52000 42,400 2,204,800,000 50705 44,529 2,257,847,924

April 52000 42,400 2,204,800,000 45232 44,278 2,002,768,143

Mei 52000 42,400 2,204,800,000 51281 44,180 2,265,572,063

Juni 52000 42,400 2,204,800,000 65243 43,546 2,841,061,855

Juli 52000 42,400 2,204,800,000 49968 43,483 2,172,743,889

Agustus 52000 42,400 2,204,800,000 51408 38,354 1,971,694,505

September 52000 42,400 2,204,800,000 50329 37,319 1,878,216,238

Oktober 52000 42,400 2,204,800,000 59733 36,723 2,193,566,482

November 52000 42,400 2,204,800,000 48158 35,739 1,721,122,788

Desember 52000 42,400 2,204,800,000 49097 36,638 1,798,817,622

JUMLAH 624000 508,800 26,457,600,000 612452 494,128 25,181,813,393

Tabel V. 3

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

BIAYA BAHAN BAKU

SAOS

TAHUN 2005

Anggaran Realisasi

Pemakaian Total Pemakaian Total

Bulan

Januari 5800 69200 401360000 4937 71,619 353,582,529

Februari 5800 69200 401360000 5317 68,136 362,281,157

Maret 5800 69200 401360000 5681 66,455 377,532,489

April 5800 69200 401360000 4946 69,205 342,289,680

Mei 5800 69200 401360000 5751 70,724 406,732,892

Juni 5800 69200 401360000 7256 70,616 512,390,881

Juli 5800 69200 401360000 5594 70,012 391,648,526

Agustus 5800 69200 401360000 5751 70,129 403,309,529

September 5800 69200 401360000 5498 65,382 359,469,232

Oktober 5800 69200 401360000 6850 67,751 464,093,863

November 5800 69200 401360000 5102 61,076 311,611,150

Desember 5800 69200 401360000 5723 63,429 363,006,995

JUMLAH 69600 830400 4816320000 68406 814,535 4,647,948,923

Tabel V. 4

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

BIAYA BAHAN BAKU

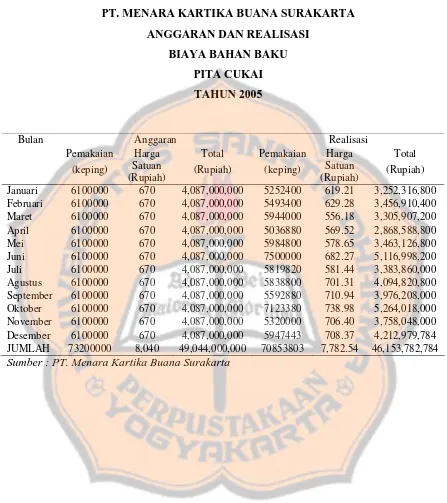

PITA CUKAI

TAHUN 2005

Sumber : PT. Menara Kartika Buana Surakarta

Anggaran Realisasi

Pemakaian Total Pemakaian Total

Bulan

(keping)

Harga Satuan

(Rupiah) (Rupiah) (keping)

Harga Satuan

(Rupiah) (Rupiah)

Januari 6100000 670 4,087,000,000 5252400 619.21 3,252,316,800

Februari 6100000 670 4,087,000,000 5493400 629.28 3,456,910,400

Maret 6100000 670 4,087,000,000 5944000 556.18 3,305,907,200

April 6100000 670 4,087,000,000 5036880 569.52 2,868,588,800

Mei 6100000 670 4,087,000,000 5984800 578.65 3,463,126,800

Juni 6100000 670 4,087,000,000 7500000 682.27 5,116,998,200

Juli 6100000 670 4,087,000,000 5819820 581.44 3,383,860,000

Agustus 6100000 670 4,087,000,000 5838800 701.31 4,094,820,800

September 6100000 670 4,087,000,000 5592880 710.94 3,976,208,000

Oktober 6100000 670 4,087,000,000 7123380 738.98 5,264,018,000

November 6100000 670 4,087,000,000 5320000 706.40 3,758,048,000

Desember 6100000 670 4,087,000,000 5947443 708.37 4,212,979,784

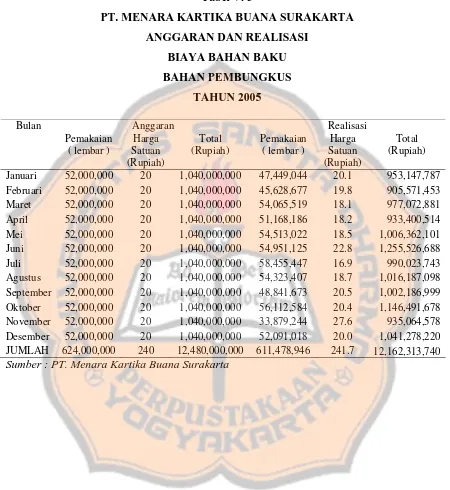

Tabel V. 5

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

BIAYA BAHAN BAKU

BAHAN PEMBUNGKUS

TAHUN 2005

Sumber : PT. Menara Kartika Buana Surakarta

Anggaran Realisasi

Pemakaian Total Pemakaian Total

Bulan

Januari 52,000,000 20 1,040,000,000 47,449,044 20.1 953,147,787

Februari 52,000,000 20 1,040,000,000 45,628,677 19.8 905,571,453

Maret 52,000,000 20 1,040,000,000 54,065,519 18.1 977,072,881

April 52,000,000 20 1,040,000,000 51,168,186 18.2 933,400,514

Mei 52,000,000 20 1,040,000,000 54,513,022 18.5 1,006,362,101

Juni 52,000,000 20 1,040,000,000 54,951,125 22.8 1,255,526,688

Juli 52,000,000 20 1,040,000,000 58,455,447 16.9 990,023,743

Agustus 52,000,000 20 1,040,000,000 54,323,407 18.7 1,016,187,098

September 52,000,000 20 1,040,000,000 48,841,673 20.5 1,002,186,999

Oktober 52,000,000 20 1,040,000,000 56,112,584 20.4 1,146,491,678

November 52,000,000 20 1,040,000,000 33,879,244 27.6 935,064,578

Desember 52,000,000 20 1,040,000,000 52,091,018 20.0 1,041,278,220

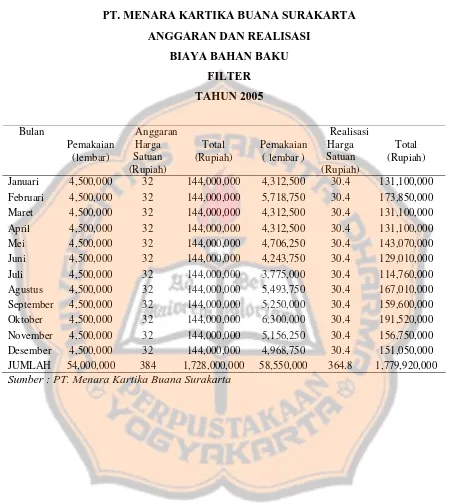

Tabel V. 6

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

Pemakaian Total Pemakaian Total

Bulan

Januari 4,500,000 32 144,000,000 4,312,500 30.4 131,100,000

Februari 4,500,000 32 144,000,000 5,718,750 30.4 173,850,000

Maret 4,500,000 32 144,000,000 4,312,500 30.4 131,100,000

April 4,500,000 32 144,000,000 4,312,500 30.4 131,100,000

Mei 4,500,000 32 144,000,000 4,706,250 30.4 143,070,000

Juni 4,500,000 32 144,000,000 4,243,750 30.4 129,010,000

Juli 4,500,000 32 144,000,000 3,775,000 30.4 114,760,000

Agustus 4,500,000 32 144,000,000 5,493,750 30.4 167,010,000

September 4,500,000 32 144,000,000 5,250,000 30.4 159,600,000

Oktober 4,500,000 32 144,000,000 6,300,000 30.4 191,520,000

November 4,500,000 32 144,000,000 5,156,250 30.4 156,750,000

Desember 4,500,000 32 144,000,000 4,968,750 30.4 151,050,000

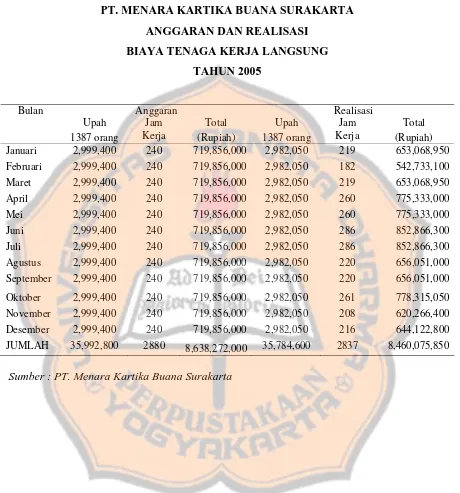

Tabel. V 7

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN DAN REALISASI

BIAYA TENAGA KERJA LANGSUNG

TAHUN 2005

Sumber : PT. Menara Kartika Buana Surakarta

Anggaran Realisasi

Januari 2,999,400 240 719,856,000 2,982,050 219 653,068,950

Februari 2,999,400 240 719,856,000 2,982,050 182 542,733,100

Maret 2,999,400 240 719,856,000 2,982,050 219 653,068,950

April 2,999,400 240 719,856,000 2,982,050 260 775,333,000

Mei 2,999,400 240 719,856,000 2,982,050 260 775,333,000

Juni 2,999,400 240 719,856,000 2,982,050 286 852,866,300

Juli 2,999,400 240 719,856,000 2,982,050 286 852,866,300

Agustus 2,999,400 240 719,856,000 2,982,050 220 656,051,000

September 2,999,400 240 719,856,000 2,982,050 220 656,051,000

Oktober 2,999,400 240 719,856,000 2,982,050 261 778,315,050

November 2,999,400 240 719,856,000 2,982,050 208 620,266,400

Desember 2,999,400 240 719,856,000 2,982,050 216 644,122,800

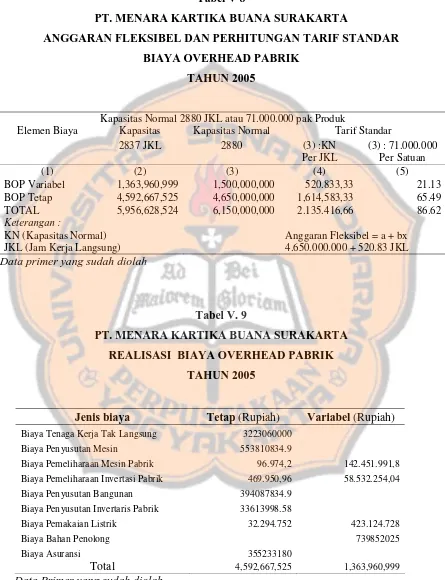

Tabel V 8

PT. MENARA KARTIKA BUANA SURAKARTA

ANGGARAN FLEKSIBEL DAN PERHITUNGAN TARIF STANDAR

BIAYA OVERHEAD PABRIK

TAHUN 2005

Kapasitas Normal 2880 JKL atau 71.000.000 pak Produk

Elemen Biaya Kapasitas Kapasitas Normal Tarif Standar

2837 JKL 2880 (3) :KN (3) : 71.000.000

Per JKL Per Satuan

(1) (2) (3) (4) (5)

BOP Variabel 1,363,960,999 1,500,000,000 520.833,33 21.13

BOP Tetap 4,592,667,525 4,650,000,000 1,614,583,33 65.49

TOTAL 5,956,628,524 6,150,000,000 2.135.416,66 86.62

Keterangan :

KN (Kapasitas Normal) Anggaran Fleksibel = a + bx

JKL (Jam Kerja Langsung) 4.650.000.000 + 520.83 JKL

Data primer yang sudah diolah

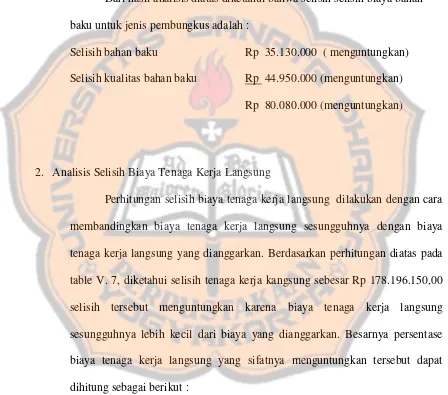

Tabel V. 9

PT. MENARA KARTIKA BUANA SURAKARTA

REALISASI BIAYA OVERHEAD PABRIK

TAHUN 2005

Jenis biaya Tetap (Rupiah) Variabel (Rupiah)

Biaya Tenaga Kerja Tak Langsung 3223060000

Biaya Penyusutan Mesin 553810834.9

Biaya Pemeliharaan Mesin Pabrik 96.974,2 142.451.991,8

Biaya Pemeliharaan Invertasi Pabrik 469.950,96 58.532.254,04

Biaya Penyusutan Bangunan 394087834.9

Biaya Penyusutan Invertaris Pabrik 33613998.58

Biaya Pemakaian Listrik 32.294.752 423.124.728

Biaya Bahan Penolong 739852025

Setelah diketahui biaya yang dianggarkan dengan realisasinya, langkah selanjutnya melakukan perhitungan selisih dengan cara membandingkan biaya yang dianggarkan dengan biaya yang sesungguhnya terjadi.

1. Analisis Selisih Biaya Bahan Baku

Perhitungan selisih bahan baku dilakukan dengan cara membandingkan biaya bahan baku sesungguhnya dengan biaya bahan baku yang dianggarkan.

a. Bahan Baku Tembakau

Berdasarkan perhitungan diatas pada table V. 1 , diketahui selisih bahan baku sebesar Rp 452.841.060,00 selisih tersebut menguntungkan karena biaya bahan baku sesungguhnya lebih kecil dari biaya yang dianggarkan. Besarnya persentase biaya bahan baku yang sifatnya menguntungkan tersebut dapat dihitung sebagai berikut :

1) Perhitungan Selisih Harga Bahan Baku SHB = (HS-HST) X KS

atau = (HS x KS) - (HST x KS)

Bulan X1 X2 SHBB R/L

( HS x KS ) ( HST x KS )

Januari 820689850 849047500 28357650 L

Februari 873536529 914631000 41094471 L

Maret 939009759 976488000 37478241 L

April 828737946 860430000 31692054 L

Mei 962898893 987856000 24957107 L

Juni 1234213885 1253945500 19731615 L

Juli 967389238 970267500 2878262 L

Agustus 1005822794 995976000 -9846794 R

September 969873163 971616000 1742837 L

Oktober 1131364224 1156476500 25112276 L

November 922879507 920126500 -2753007 R

Desember 940243153 955419500 15176347 L

TOTAL 11596658941 11812280000 215,621,059 L

Total selisih harga bahan baku adalah Rp 215,621,059 merupakan selisih yang menguntungkan,

2) Selisih Kualitas Bahan Baku SKB = (KS – KSt) HSt

Atau = (KS x HSt ) - (KSt x HSt)

Bulan X1 X2 SKBB R/L

( KS x HSt ) ( KSt x HSt )

Januari 820689850 849047500 155077500 L

Februari 873536529 914631000 89494000 L

Maret 939009759 976488000 27637000 L

April 828737946 860430000 143695000 L

Mei 962898893 987856000 16269000 L

Juni 1234213885 1253945500 -249820500 R

Juli 967389238 970267500 33857500 L

Agustus 1005822794 995976000 8149000 L

September 969873163 971616000 32509000 L

Oktober 1131364224 1156476500 -152351500 R

November 922879507 920126500 83998500 L

Desember 940243153 955419500 48705500 L

TOTAL 11596658941 11812280000 237,220,000 L

Total selisih Kualitas bahan baku adalah sebesar Rp 237,220,000 merupakan selisih yang menguntungkan,

Dari hasil analisis diatas diketahui bahwa selisih selisih biaya bahan baku untuk jenis Tembakau adalah :

Selisih bahan baku Rp 215,621,059 ( menguntungkan ) Selisih kualitas bahan baku Rp 237,220,000 ( menguntungkan ) Total selisih Rp 452,841,059 ( menguntungkan )

b. Bahan Baku Cengkeh

Berdasarkan perhitungan diatas pada table V. 2 , diketahui selisih bahan baku sebesar Rp 1.275.786.610,00 selisih tersebut menguntungkan karena biaya bahan baku sesungguhnya lebih kecil dari biaya yang dianggarkan. Besarnya persentase biaya bahan baku yang sifatnya menguntungkan tersebut dapat dihitung sebagai berikut :

setelah membandingkan biaya bahan baku cengkeh sesungguhnya dengan biaya bahan baku yang dianggarkan, kemudian menganalisis bahan baku kedalam selisih harga dan selisih kualitas bahan baku