BAB II

TINJAUAN PUSTAKA

2. 1. Tinjauan Teoritis

2. 1. 1. Usaha Perasuransian

Pengertian asuransi menurut Undang-Undang Nomor 2 Pasal 1 Ayat 1 Tahun 1992 adalah perjanjian antara dua pihak atau lebih dimana pihak penanggung mengikat diri kepada tertanggung, dengan menerima pembayaran premi asuransi untuk memberikan penggantian kepada tertanggung karena mengalami kerugian, kerusakan, kehilangan, atau timbulnya tanggung jawab hukum kepada pihak ketiga yang diderita tertanggung dari suatu peristiwa yang tidak pasti, atau untuk memberikan pembayaran yang didasarkan atas hidup atau meninggalnya seseorang yang dipertanggungkan.

Usaha asuransi merupakan usaha jasa keuangan yang menghimpun dana masyarakat melalui pengumpulan premi asuransi, dan memberikan manfaat perlindungan keuangan kepada masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti atau meninggalnya seseorang yang dipertanggungkan asuransi. Unsur pokok jaminan asuransi adalah adanya insurable interest yakni hak untuk mengasuransikan objek pertanggungan yang timbul dari hubungan keuangan dengan tertanggung yang diakui secara sah oleh hukum.

2. 1. 2. Risk Base Capital (RBC)

Risk Base Capital (RBC) adalah jumlah modal yang harus dipertahankan atau dimiliki perusahaan asuransi berdasarkan risiko inheren yang dihadapin perusahaan asuransi, risiko inheren adalah resiko penurunan nilai aktiva, resiko kredit dari piutang, resiko underwriting, resiko off balance (Tabroni dan Sebayang; 2008: 4). Risk Base Capital (RBC) digunakan sebagai metode pengukuran tingkat kesehatan keuangan sebuah perusahaan asuransi untuk memastikan perusahaan asuransi dan reasuransi dapat memenuhi kewajibannya dan menentukan besarnya kebutuhan modal sesuai dengan tingkat resiko yang dihadapi perusahaan, serta metode dalam mengelola kekayaan dan kewajiban dalam industri asuransi.

Peran Risk Base Capital (RBC) dalam industri asuransi sangat penting, karena mengatur batas tingkat solvabilitas minimum bagi industri asuransi sebagaimana diatur dalam Keputusan Menteri Keuangan Nomor 424/KMK.06/2003 tanggal 30 September 2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Reasuransi. Berdasarkan keputusan tersebut menteri keuangan menetapkan tingkat solvabilitas yang berlaku saat ini bagi perusahaan asuransi dan reasuransi adalah minimal sebesar 120% dari beban klaim dan kewajiban. Apabila suatu perusahaan asuransi tidak dapat memenuhi tingkat solvabilitas tersebut maka akan berdampak pada ketidakmampuan dalam membayar beban klaim dan kegagalan pengelolaan modal perusahaan yang berdampak pada nilai pengembalian investasi.

Solvabilitas adalah kemampuan untuk menghasilkan pendapatan di masa datang dan memenuhi kewajiban jangka panjang (Subramanyam dan Wild; 2012: 409). Perusahaan asuransi harus mampu membayar kewajiban-kewajibannya dan menghadapi resiko-resiko opersional perusahaan, artinya perusahaan asuransi harus memiliki kekayaan lebih besar dibandingkan kewajibannya. Solvabilitas pada industri asuransi berbeda dengan industri lain, pada industri asuransi menghitung tingkat solvabilitasnya dengan menggunakan metode Risk Base Capital (RBC). Aset perusahaan asuransi sebagian besar dalam bentuk piutang yang memainkan peranan paling penting dalam perhitungan solvabilitas perusahaan.

Dalam upaya mendongkrak tingkat solvabilitas umumnya perusahaan asuransi mengeinvestasikan sebagian premi yang dihimpun dan sebagian dana lagi digunakan sebagai cadangan teknis untuk membayar kewajiban dan membayar retensi sendiri beban klaim. Dalam industri asuransi, perusahaan asuransi menjual jasa berbentuk jaminan atas pertanggungan kerugian nasabah karena terjadinya resiko kerugian yang dijamin dalam polis.

Resiko adalah kerugian karena kejadian yang tidak diharapkan terjadi (Sunaryo; 2007: 11). Setiap orang atau perusahaan perlu mengidentifikasi faktor-faktor resiko dari usahanya, mengukur atau mengestimasi besarnya resiko, merencanakan dan menerapkan manajemen resiko. Besarnya tingkat resiko dan frekuensi terjadinya resiko menuntut adanya manajemen resiko. Manajemen resiko dapat terbagi 2 (dua) cara yaitu menahan sendiri resiko yang akan terjadi (risk retention) atau menngalihkan resiko kepada pihak lain, yakni perusahaan asuransi (risk transfer).

pada faktor kesehatan keuangan perusahaan asuransi tersebut, agar dapat memberikan ganti rugi yang sesuai atas kerugian yang diderita oleh nasabahnya.

Tabroni (2008: 152) mengindikasikan bahwa solvabilitas pada industri asuransi adalah Risk Base Capital (RBC). Mengukur Risk Base Capital (RBC) harus diketahui selisih antara aktiva bersih dengan Batas Tingkat Solvabilitas Minimum (BTSM) terlebih dahulu. Batas tingkat solvabilitas minimum menunjukkan pengelolaan kekayaan dan kewajiban. Pengelolaan kekayaan perusahaan asuransi harus relatif aman berdasarkan faktor resiko investasi dan perusahaan asuransi harus memenuhi BTSM sebesar syarat Peraturan Pemerintah No.81 tahun 2008. Peraturan Pemerintah No.81 tahun 2008 mengatur tentang persyaratan permodalan minimum (BTSM) bagi perusahaan asuransi di Indonesia, menurut Peraturan Pemerintah No.81 setiap perusahaan asuransi harus mempunyai kemampuan untuk melunasi seluruh kewajibannya (likuiditas), baik kewajiban lancar maupun jangka panjang. Konsep ini mengharuskan setiap perusahaan perasuransian memiliki kekayaan lebih besar dibandingkan dengan kewajibannya.

Batas Tingkat Solvabilitas Minimum (BTSM) terdiri dari 4 komponen yaitu : 1. Kegagalan pengelolaan kekayaan

2. Ketidak seimbangan antara nilai kekayaan dan kewajiban dalam mata uang asing 3. Perbedaan antara beban klaim yang terjadi dan beban klaim yang diperkirakan 4. Ketidakmampuan pihak reasuradur untuk memenuhi kewajiban membayar klaim

(Tabroni dan Sebayang; 2008: 5)

Selanjutnya untuk menghitung Risk Base Capital (RBC) digunakan rumus sebagai berikut :

Keterangan :

BTSM : Batas modal terhadap total resiko kerugian yang mungkin timbul sebagai akibat deviasi dalam pengelolaan kekayaan dan kewajiban menurut peraturan pemerintah.

(Tabroni dan Sebayang; 2008: 154).

Salah satu hal yang diatur dalam dalam Peraturan Pemerintah No.81 tahun 2008 adalah tenggang waktu pemenuhan persyaratan permodalan minimum bagi perusahaan asuransi, dan besaran permodalan minimum yang harus dipenuhi oleh perusahaan asuransi, bila perusahaan asuransi tidak dapat memenuhi persyaratan permodalan minimum tersebut, akan dikenakan sanksi pencabutan ijin usaha atau dikenakan pembatasan kegiatan usaha. Maka, mulai pada tahun 2008 setiap perusahaan asuransi di Indonesia harus dapat memenuhi peraturan pemerintah tersebut dalam memenuhin Batas Tingkat Solvabilitas Minimum (BTSM) sehingga mencapai tingkat Risk Base Capital (RBC) lebih dari atau sebesar 120%. Nilai Risk Base Capital (RBC) bertujuan untuk mengestimasi nilai solvabilitas terhadap kemampuan pengembalian investasi. Batas Tingkat Solvabilitas Minimum (BTSM) yang harus dipenuhi berdasarkan syarat peraturan pemerintah tersebut adalah :

- Mulai tanggal 31 Desember 2010 = Rp. 40 Milyar. - Mulai tanggal 31 Desember 2012 = Rp. 70 Milyar.

(Kirmizi; 2011: 392)

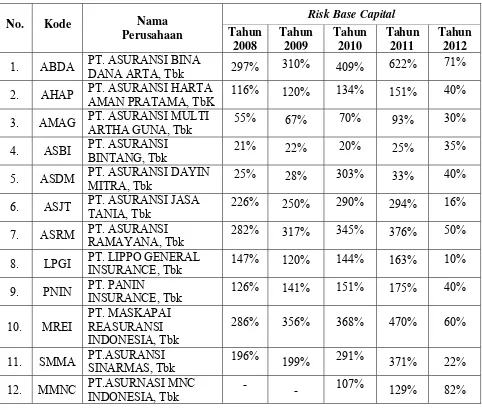

Tabel 2.1

Tingkat Risk Base Capital (RBC)

Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia

sumber : diolah peneliti dari publikasi laporan keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia; website www.idx.co.id di akses tanggal 25 November 2012

2. 1. 3. Pertumbuhan Premi Neto

Pertumbuhan premi neto dipengaruhi oleh hubungan antara biaya, volume, dan laba (net operating income) yang mempengaruhi perubahan aktivitas dalam tingkat biaya variabel, biaya tetap, harga jual (premi asuransi), dan volume penjualan. Pertumbuhan premi neto pada usaha perasuransian dapat diungkapkan sebagai margin kontribusi karena terdapat korelasi berdasarkan definisi margin kontribusi. Menurut Garrison (2006: 324) margin kontribusi

No. Kode Nama

Perusahaan

Risk Base Capital

Tahun

AMAN PRATAMA, TbK

116% 120% 134% 151% 40%

3. AMAG PT. ASURANSI MULTI ARTHA GUNA, Tbk

55% 67% 70% 93% 30%

11. SMMA PT.ASURANSI SINARMAS, Tbk

196%

199% 291% 371% 22% 12. MMNC PT.ASURNASI MNC

INDONESIA, Tbk

-

adalah jumlah pendapatan dikurangi beban variabel dan beban tetap yang menghasilkan laba bersih untuk periode tersebut. Berdasarkan definisi tersebut terdapat korelasi bahwa premi neto adalah jumlah premi yang dibayarkan setelah dikurangi biaya administrasi sebagai biaya tetap dan biaya komisi agen sebagai biaya variabelnya.

Struktur premi asuransi terdapat komponen-komponen biaya variabel dan biaya tetap yang diakumulasikan sesuai dengan besarnya tingkat resiko yang ditanggung oleh perusahaan asuransi. Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) pada diktat pengantar asuransi (2007: 26) menetapkan premi asuransi didasarkan kepada 5 (lima) komponen biaya, yaitu :

1. Ekspektasi klaim (expected claims), dalam penetapan premi asuransi harus diperhitungkan dan memperkirakan estimasi atau besarnya klaim yang mungkin dibayar di waktu yang akan datang.

2. Hutang klaim (outstanding claims), dalam penetapan premi asuransi harus memperhitungkan klaim-klaim yang belum dapat terbayar oleh perusahaan asuransi. 3. Reserve, yaitu penyisihan dana premi asuansi terhadap kemungkinan terjadinya

klaim contingencies (akumulasi klaim dalam waktu bersamaan) diluar kemampuan perusahaan asuransi.

4. Biaya operasional (all expenses), dalam premi asuransi sudah termasuk untuk membiayai operasional perusahaan seperti biaya kantor, gaji karyawan, komisi, iklan dan promosi.

5. Laba (profit), manajemen perusahaan asuransi harus memperhitungkan keuntungan yang diperoleh dari pengumpulan premi asuransi (collective prime) sebagai tanggung jawab kepada investor atas investasinya dalam perusahaan.

Manajemen perusahaan asuransi juga harus mempertimbangkan aspek-aspek komersial dalam penetapan nilai premi sebagai penambah dana cadangan. Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) pada diktat pengantar asuransi (2007: 27) mengindentifikasi aspek-aspek komersial nilai premi asuransi adalah sebagai berikut :

1. Kompetisi.

Setiap perusahaan asuransi harus mempersiapkan diri dalam menghadapi kompetisi usaha perasuransian. Manajemen harus secara tepat dalam pengelolaan sumber daya perusahaan dan pentapan tingkat premi asuransi. Tingkat premi yang terlalu tinggi akan berakibat kehilangan nasabah (tertanggung), sedangkan tingkat premi yang terlalu rendah dapat menimbulkan kerugian bagi perusahaaan.

2. Inflasi.

dibayar pada waktu sekarang. Peningkatan nilai klaim di masa yang akan datang bukan disebabkan oleh meningkatnya klaim tersebut, tetapi karena turunnya nilai uang akibat inflasi.

3. Tingkat bunga (interest rates).

Dana yang terkumpul dari premi asuransi di investasikan kembali untuk menambah tingkat kemampuan perusahaan asuransi dalam memenuhin kewajibannya. Bervariasinya tingkat bunga investasi berpengaruh terhadap aspek komersial dari pendapatan premi asuransi.

4. Tingkat pertukaran nilai mata uang (exchange rates).

Perusahaan asuransi yang memiliki pasar di luar negeri harus mempertimbangkan resiko pertukaran nilai mata uang dan manajemen harus mengelola dengan tepat agar biaya yang timbul dalam mata uang asing dapat dipenuhi oleh premi yang dibayar. Keberhasilan suatu perusahaan dalam merencanakan dan mengendalikan biaya tergantung kepada pemahaman yang baik terhadap klasifikasi biaya dan aktivitas usaha. Maka, biaya diklasifikasikan sebagai berikut :

1. Biaya tetap (fixed cost), adalah biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun.

2. Biaya variabel, adalah biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

3. Biaya semivariabel, adalah biaya yang memperlihatkan karakteristik-karakteristik dari biaya tetap maupun biaya variabel.

(Carter dan Usry; 2004: 58 – 60)

Sifat biaya yang timbul didalam usaha perasuransi adalah biaya yang berdasarkan pesanan (job order costing). Biaya yang timbul berdasarkan pesanan adalah akumulasi dari biaya tetap dan biaya variabel untuk setiap pesanan. Struktur biaya variabel dalam usaha perasuransian adalah dokumen-dokumen asuransi sebagai bahan baku langsung, waktu untuk mengakseptasi sebagai komisi tenaga kerja langsung, dan biaya administrasi seperti biaya komisi agen / broker asuransi, pajak komisi agen / broker asuransi, biaya reasuransi, biaya materai dan polis asuransi sebagai biaya overhead. Maka, penghitungan pendapatan premi neto pada perusahaan asuransi didasarkan kepada jumlah pendapatan premi bruto dikurangi biaya variabel.

Sebaliknya, jika jumlah pendapatan premi neto hanya cukup untuk menutupi biaya tetap, maka perusahaan hanya dapat mencapai titik impas (break even) dimana tidak ada laba maupun rugi,. Titik impas berfungsi untuk mengetahui seberapa jauh tingkat penjualan dapat menutupi biaya produksinya dan perusahaan belum mendapatkan laba dari penjulan. Setelah mendapatkan titik impas maka manajemen dapat menetukan laba yang diinginkan berdasarkan persentase volume penjualan.

Perhitungan laba bersih yang diharapkan adalah dengan cara mengalikan jumlah pendapatan premi neto dengan margin kontribusi per unit. Pengaruh perubahan laba bersih terhadap total volume penjualan adalah peningkatan produksi per unit. Hasil dari perhitungan tersebut akan menggambarkan hubungan antara biaya, volume, dan peningkatan laba. Berdasarkan analisis hubungan antara biaya, volume, dan laba diatas akan diketahui pertumbuhan premi neto. Ketika pendapatan premi neto melebihi biaya tetap dan biaya variabel maka pendapatan laba bersih juga akan meningkat. Perhitungan peningkatan persentase pendapatan dapat diketahui melalui rasio margin kontribusi.

Pertumbuhan premi neto menunjukkan pengaruh perubahan total penjualan terhadap margin kontribusi. Peningkatan pendapatan premi neto juga akan mempengaruhi meningkatnya laba bersih dengan asumsi biaya tetap tidak berubah. Berdasarkan uraian di atas maka pertumbuhan premi neto dihitung sebagai berikut :

Pertumbuhan Premi Neto = Penjualan – Beban Variabel Total Penjualan (Garrison, Noreen dan Brewer; 2006: 328)

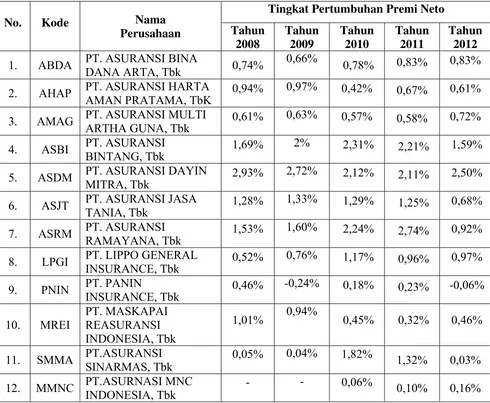

penjualan dan produksi. Tabel 2.1 menggambarkan pertumbuhan tingkat premi neto pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2008 sampai dengan tahun 2012 berdasarkan laporan keuangan yang dipublikasikan.

Tabel 2.2

Tingkat Pertumbuhan Premi Neto

Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia

sumber : diolah peneliti dari publikasi laporan keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia; website www.idx.co.id di akses tanggal 25 November 2012

2. 1. 4. Return On Investment (ROI)

Penelitian ini menganalisa manajemen profitabilitas laporan keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Profitabilitas merupakan tujuan utama yang dinginkan para investor dan hasil akhir dari keputusan yang dilakukan oleh

No. Kode Nama

Perusahaan

Tingkat Pertumbuhan Premi Neto Tahun

AMAN PRATAMA, TbK

0,94% 0,97% 0,42% 0,67% 0,61% 3. AMAG PT. ASURANSI MULTI

ARTHA GUNA, Tbk

0,61% 0,63% 0,57% 0,58% 0,72%

11. SMMA PT.ASURANSI SINARMAS, Tbk

0,05% 0,04% 1,82%

1,32% 0,03% 12. MMNC PT.ASURNASI MNC

INDONESIA, Tbk

- - 0,06%

manajemen. Analisis berfungsi untuk membantu penggunanya untuk mengetahui hal yang spesifik dari hasil kinerja manajemen, dalam penelitian ini digunakan alat analisis rasio profitabilitas, rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek dari likuiditas, manajemen aktiva dan utang pada hasil-hasil operasi. Peneliti secara khusus menggunakan rasio profitabilitas yakni Return On Investment (ROI), rumusnya sebagai berikut :

Return On Investment = Laba Bersih x 100% Total Aktiva

(Brigham dan Houston; 2006: 109)

Return On Investment (ROI) adalah rasio untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang (Subramanyam dan Wild; 2012: 43). Tujuan analisis Return On Investment (ROI) adalah untuk membandingkan kinerja manajemen perusahaan terhadap pengembalian dana investasi oleh para investor dan mengevaluasi posisi keuangan perusahan dari waktu ke waktu. Investor memerlukan kepastian mengenai keuntungan yang akan didapatkannya di masa depan.

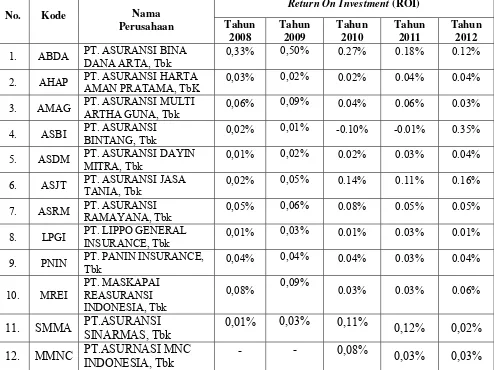

Tabel 2.3 akan menunjukkan tingkat Return On Investment (ROI) perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2008 sampai dengan tahun 2012.

Tabel 2.3

Tingkat Return On Investment (ROI)

Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia

sumber : diolah peneliti dari publikasi laporan keuangan perusahaan asuransi yang terdaftar di Bursa Efek Indonesia; website www.idx.co.id di akses tanggal 25 November 2012

Return On Investment (ROI) mempunyai keterbatasan yaitu Return On Investment (ROI) tidak mempertimbangkan resiko investasi, jika manajemen memutuskan untuk meningkatkan Return On Investment (ROI) maka manajemen juga harus mempertimbangkan faktor resikonya.. Kedua, Return On Investment (ROI) tidak mempertimbangkan jumlah modal

No. Kode Nama

Perusahaan

Return On Investment (ROI)

Tahun

AMAN PRATAMA, TbK

0,03% 0,02% 0.02% 0.04% 0.04%

3. AMAG PT. ASURANSI MULTI

ARTHA GUNA, Tbk

0,06% 0,09% 0.04% 0.06% 0.03%

9. PNIN PT. PANIN INSURANCE,

Tbk

11. SMMA PT.ASURANSI SINARMAS, Tbk

0,01% 0,03% 0,11%

0,12% 0,02% 12. MMNC PT.ASURNASI MNC

INDONESIA, Tbk

- - 0,08%

yang telah diinvestasikan. Masalah terakhir Return On Investment (ROI) adalah tidak dapat digunakan satu-satunya untuk menentukan besarnya bonus (Brigham, dan Houston; 2006: 125). Resiko investasi yakni tidak mendapatkan deviden atau capital loss, saham dikeluarkan dari bursa (delisting), saham dihentikan (suspend), dan resiko likuidasi. Fluktuasi harga saham tersebut ditentukan oleh efek, maka harga saham cenderung akan naik bila tingkat pengembalian perusahaan juga tinggi.

2. 1. 5. Pengaruh Risk Base Capital (RBC) Terhadap Return On Investment (ROI) Kirmizi (2011: 403) menyatakan bahwa Risk Base Capital (RBC) tidak berpengaruh secara signifikan terhadap ROI, untuk meningkatkan profitabilitas perusahaan harus lebih mengedepankan penjualan dengan meminimalkan tingkat resiko yang ada. Jika Risk Base Capital (RBC) terlalu besar maka akan memberikan dampak tidak efisien bagi perusahaan asuransi karena modal yang di investasikan tidak produktif.

Berdasarkan penelitian Kirmizi (2011: 395) Risk Base Capital (RBC) dapat dijadikan sebagai alat penilai kesehatan keuangan perusahaan asuransi. Bila kondisi keuangan suatu perusahaan asuransi semakin baik maka hal tersebut dapat dijadikan promosi dalam memasarkan produknya dengan tujuan untuk memperoleh pendapatan premi yang besar dan menghasilkan pengembalian investasi (Return On Investment) bagi para investor, kondisi tersebut memberikan gambaran kepada para investor mengenai kelancaran perusahaan dalam memenuhi kewajibannya dan kemampuan perusahaan dalam memasarkan produknya.

untuk memperkirakan kesehatan keuangan perusahaan asuransi, bukan sebagai indikator profitabilitas yang akan dicapai. Berdasarkan uraian tersebut maka peneliti tertarik untuk mengetahui dengan pasti pengaruh antara Risk Base Capital (RBC) dengan tingkat Return On Investment (ROI).

2. 1. 6. Pengaruh Pertumbuhan Premi Neto Terhadap Return On Investment (ROI) Kirmizi (2011: 402) menyatakan bahwa terdapat pengaruh negatif secara signifikan antara pertumbuhan laba terhadap pendapatan premi neto. Secara logikanya, pertumbuhan pendapatan premi neto justru akan meningkatkan modal yang akan dimanfaatkan untuk menambah kinerja perusahaan dan hasilnya akan dikembalikan kepada para investor. Kinerja perusahaan sangat dipengaruhi oleh faktor manajamen modal dan biaya yang efektif dan optimal sehingga akan meningkatkan pendapatan, selain faktor-faktor tersebut pertumbuhan pendapatan premi juga dipengaruhi oleh faktor marketing seperti pelayanan, promosi, nilai rate, jenis dan kualitas produk, seta luasnya jaringan kerjasama. Berdasarkan uraian tersebut maka peneliti tertarik untuk mengetahui pengaruh pertumbuhan premi neto terhadap tingkat Return On Investment (ROI).

2. 2. Tinjauan Penelitian Terdahulu

Fungsi tinjauan penelitian terdahulu adalah sebagai refrensi yang menunjukkan hubungan-hubungan diantara penlitian yang terdahulu dengan penelitian ini, sehingga di dapat pengetahuan di bidang industri asuransi khususnya di Indonesia. Berikut tinjauan penelitian terdahulu yang diperoleh dan dirangkum pada tabel 2. 4.

Tabel 2. 4

Tinjauan Penelitian Terdahulu No Nama Peneliti

(Tahun) Judul Variabel

Teknik

Analisis Hasil Penelitian

1. Tabroni dan

Chrisna Temanta Sebayang (2008)

Analisis Risk Base Capital Bagi Usaha Asuransi Kerugian :

Variabel independent (Vi): Rasio Solvabilitas, dan Days

Teknik analisis

sampel mayor yakni

perhitungan

2. Secara rata-rata perusahaan asuransi kerugian telah memenuhi ketentuan perundang-undangan perasuransian yang menyatakan bahwa setiap perusahaan asuransi kerugian wajib menjaga RBC minimal 120% dari resiko yang mungkin timbul dari kegiatan operasionalnya. rugi, dan tabel Batas Tingkat

1. Batas tingkat solvabilitas PT.Asuransi Jiwasraya selama 3 tahun berturut-turut telah melampaui batas tingkat solvabilitas yang ditetapkan

pemerintah yakni

Departemen Keuangan RI. 2. Berdasarkan Rasio

LikuiditasPT.Asuransi Jiwasraya dapat memenuhi kewajiban jangka

pendeknya kepada para pemegang polis asuransi. 3. Berdasarkan Ratio Return

On Equity menunjukkan kondisi perimbangan antara investasi dengan kewajiban PT.Asuransi Jiwasraya sudah baik. 4. Berdasarkan Ratio Return

On Investment

menunjukkan investasi yang dilakukan

PT.Asuransi Jiwasraya kurang tepat, disebabkan penempatan yang salah dalam Aset Tetap. 5. Berdasarkan Operational

Ratio PT.Asuransi Jiwasraya menunjukkan masih buruknya proses teknis asuransi

3. Kirmizi dan Susi

1. Tidak terdapat pengaruh secara signifikan antara pertumbuhan modal sendiri terhadap rasio Risk Base Capital (RBC). 2. Tidak terdapat pengaruh

secara signifikan antara pertumbuhan aset terhadap rasio Risk Base Capital (RBC).

3. Terdapat pengaruh negatif secara signifikan antara pertumbuhan modal terhadap pertumbuhan premi neto.

4. Terdapat pengaruh positif antara pertumbuhan aset terhadap pertumbuhan premi.

5. Terdapat pengaruh yang signifikan antara pertumbuhan modal sendiri terhadap ROE. 6. Terdapat pengaruh yang

signifikan antara

pertumbuhan aset terhadap ROE.

7. Rasio Risk Base Capital (RBC) tidak berpengaruh secara signifikan terhadap ROE. (asset default risk),

Perusahaan asuransi perlu dikelola lebih professional dari segi keuangan maupun operasionalnya, yang tentunya hal ini sangat tergantung pada kehandalan manajemen perusahaan dan kualitas sumber dayanya. Di lain pihak, pemerintah perlu terbuka untuk mengumumkan hasil perhitungan RBC dan EWS untuk menilai perusahaan asuransi.

pertumbuhan surplus, rasio likuiditas, underwriting.

1. Perhitungan rasio likuiditas selama tiga tahun menunjukkan berada dibawah 120%,

disebabkan pengendalian hutang-piutang yang tidak dapat dikelola dengan baik oleh perusahaan.

2. Perhitungan rasio solvabilitas selama tiga tahun menunjukkan tidak sehat, disebabkan tingkat pertumbuhan premi yang rendah .

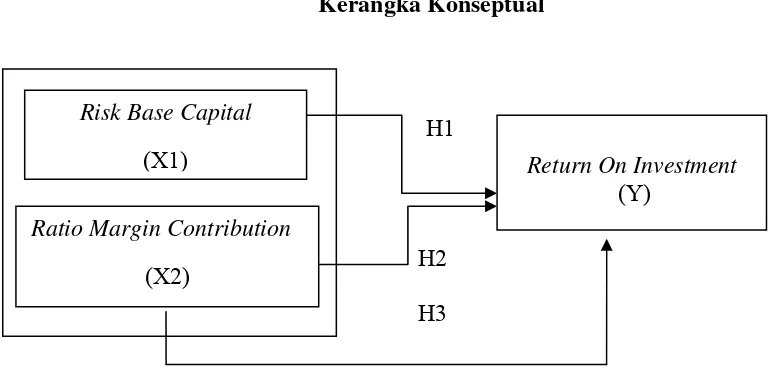

2. 3. Kerangka Konseptual Dan Hipotesis 2. 3. 1. Kerangka Konseptual

Kerangka konseptual adalah jaringan asosiasi yang disusun, dijelaskan, dan dielaborasikan secara logis antarvariabel yang dianggap relevan pada situasi masalah dan diindentifikasi melalui proses seperti wawancara, pengamatan, dan survey literature (Sekaran; 2006: 127). Pada penelitian ini variabel independen adalah Risk Base Capital (RBC) dan pertumbuhan premi neto sedangkan variabel dependen adalah Return On Investmen (ROI).

Risk Base Capital (RBC) menggambarkan tingkat kemampuan kesehatan keuangan perusahaan asuransi dalam memenuhi kewajiban-kewajibannya. Bila perusahaan asuransi mempunyai tingkat Risk Base Capital (RBC) yang lebih tinggi daripada tingkat resiko yang dihadapinya, maka dapat dipastikan bahwa perusahaan tersebut mempunyai kondisi keuangan yang baik dan dapat mengembalikan hasil investasi para investor yang diindikasikan dalam tingkat Return On Investmen (ROI).

Pertumbuhan premi neto menggambarkan hubungan antara biaya, volume, dan laba (net operating income) yang mempengaruhi perubahan aktivitas dalam tingkat biaya variabel, biaya tetap, harga jual (premi asuransi), dan volume penjualan. Maka dapat diestimasikan bahwa besarnya pertumbuhan premi neto juga akan meningkatkan modal perusahaan yang membantu kinerja perusahaan asuransi sehingga hasilnya juga akan meningkatkan Return On Investment (ROI).

Berdasarkan uraian di atas maka dapat diidentifikasikan hubungan antar variabel-variabel independen terhadap variabel-variabel dependen, melalui kerangka konseptual yang akan

disebabkan kurangnya kemampuan bagian underwriting dalam seleksi resiko dan

diteliti secara relevan dengan permasalahan. Kerangka konseptual penelitian ini tercantum pada gambar 2. 1.

Gambar 2. 1 Kerangka Konseptual

H1

H2

H3

2. 3. 2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara dari rumusan masalah konseptual yang dapat diuji dan dapat dibuktikan kebenarannya (Sekaran; 2006: 38). Berdasarkan pada teori dan tinjauan penelitian terdahulu di atas didukung dengan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut :

H1 : Risk Base Capital (RBC) berpengaruh secara parsial terhadap Return On Investment (ROI) perusahaan asuransi yang terdaftar pada Bursa Efek Indonesia (BEI).

H2 : Pertumbuhan premi netto berpengaruh secara parsial terhadap Return On Investment (ROI) perusahaan asuransi yang terdaftar pada Bursa Efek Indonesia (BEI).

H3 : Risk Base Capital (RBC) dan pertumbuhan premi netto berpengaruh secara simultan terhadap Return On Investment (ROI) perusahaan asuransi yang terdaftar pada Bursa Efek Indonesia (BEI).

Ratio Margin Contribution (X2)

Risk Base Capital

(X1) Return On Investment