Redaksi Account menerima

artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan

ruangl lingkup jurnal

ac-count.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Kinerja Pasar Modal Terkait Perubahan Satuan Perdagangan Dan Fraksi

Harga Saham Di Bursa Efek Indonesia. Hal 170-177. Ida Syafrida ,

Ahmad Adib.

Analisis Hubungan Antara Merger dan Akuisisi Terhadap Kinerja

Keu-angan dan Return Saham Pada Perbankan yang Terdaftar Di BEI.

Hal 178-186. Mohamad Heykal, Monica Hennisia Wijayanti.

Pengaruh Transaksi Electronic Banking Terhadap Fee Based Income Pada

Pt. Bank CIMB Niaga, Tbk. Hal 187-194. Pebriani Utaminingsih, Lana

Sularto.

Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate

dalam Memprediksi Kebangkrutan Perusahaan Delisting Di BEI Periode

2008 – 2013. Hal 195-203. Reza Prabowo, Wibowo.

Komparasi Efisiensi Perbankan BUMN Dan BUSN Dengan Pendekatan

Data Envelopment Analysis Berbasis Balanced Scorecard, Hal 204-211.

Sujarwo, Bambang Waluyo.

Analisis Faktor-Faktor Internal Perusahaan yang Mempengaruhi

Imple-mentasi Good Corporate Governance (Studi Kasus Pada PT Bank Central

Asia, Tbk). Hal 212-219. Megawati Rahayu Chandra, Tetty Rimenda,

Frianto Pandia.

Analisis Pengaruh Bauran Pemasaran Promosi Kartu Prabayar Terhadap

Minat Beli Nasabah pada PT Bank Negera Indonesia (Persero) Tbk

Cabang Jatinegara.Hal 220-228. Heri Abrianto, Astrid Oktavia.

Implementasi Mudharabah pada Pembiayaan di Bank Syariah. Hal

229-236. Bambang Waluyo.

Studi Kebutuhan Soft Skill dalam Upaya Penyusunan Model

Pembelaja-ran Soft Skill yang Terintegrasi Dengan Mata Kuliah Akuntansi. Hal

237-246. Titi Suhartati, Yenni Nuraeni, Nedsal Sixpria.

Pengaruh Hubungan Pemanfaatan Aplikasi Core Banking System

Ter-hadap Kinerja Individu Karyawan PT. Bank BRI Syariah. Hal 247-255.

Firdha Kurnia, Agus Supriyadi, Ali Masjono.

Volume 1 No 3 Juni 2015

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan

ma-sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan

per-bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

Redaksi Account

menerima artikel

penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang

lingkup jurnal account.

Kirim artikel anda ke

[email protected].

Sesuaikan format tulisan

an-da dengan format yang

terse-dia di halaman belakang,

atau kirim email dengan isi

request for format ke email

Volume 1 No 3 Juni 2015

ISSN 2338-9753

Dari Redaksi

Syukur Alhamdulillah, jurusan akuntansi Politeknik Negeri Jakarta dapat

mener-bitkan jurnal ilmiah yang ketiga “Account” dengan No ISSN 2338-9753. Dalam

kesempatan terbitan ketiga ini (Vol 1 No 3 Edisi Juni 2015) diturunkan tulisan hasil

penelitian para dosen program studi akuntansi, program studi keuangan dan

per-bankan konvensional dan syariah dimana pada edisi ini ada sumbangan artikel dari

Perguruan Tinggi lain, redaksi mengucapkan terima kasih atas partisipasinya.

Pada edisi kedua ini diterbitkan tulisan dengan topic keuangan dan perbankan,

di-antaranya mengenai implementasi Kinerja Pasar Modal, Analisis Merger an

Akui-sisi, Studi Transaksi Elektronik Banking.

Ucapan terima kasih disampaikan kepada tim editor yang telah bekerja sama

da-lam menyukseskan terbitan kedua ini. Besar harapan dari redaksi bahwa para

dosen dari seluruh Indonesia yang berkepentingan dengan publikasi hasil penelitian

dapat berpartisipasi dengan mengirimkan artikelnya ke redaksi.

Semoga bermanfaat

Depok Juni 2015

Volume 1 No 3 Juni 2015

ISSN 2338-9753

Susunan Redaksi:

Pengarah:

Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab

:

Elly Mirati

Pimpinan Redaksi

Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim,

Ah-mad Abror, Bambang Waluyo, Silvia Roza, Supriatnoko.

Mitra Bestari:

Dr. Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang)

Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma)

Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta)

Dr. Silvia Roza (Politeknik Negeri Jakarta)

Dr. Supriatnoko (Politeknik Negeri Jakarta)

Dr. Endang PB (Politeknik Negeri Jakarta)

Dr. Nurhasyim (Politeknik Negeri Jakarta)

Dr. Ade Sukma Mulya (Politeknik Negeri Jakarta)

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

Politeknik Negeri Jakarta, 2015

Halaman 187

Pengaruh Transaksi Electronic Banking Terhadap Fee Based Income pada

PT. Bank CIMB Niaga, Tbk

Pebriani Utaminingsih

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

[email protected]

Lana Sularto

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

[email protected]

Abstract

This study aimed to knowing the effect of electronic banking transactions to fee based income PT. Bank CIMB Niaga, Tbk. The strategy that was used in this research was associative strategy or relations effect. The method was used in this research was ex post de facto. The subject in this research is PT. Bank CIMB Niaga, Tbk from the merger company that is between Bank Niaga with the Lippo Bank until now. Sample that was used is the e-banking transactions and fee based income of PT. Bank CIMB Niaga, Tbk for 5 years (year 2010-1014). The variable that was researched covered the free variable that is the e-banking transactions. Whereas the variable was tied was fee based income. This study was carried out by using the analysis technique of simple linear regression and for the data processing used spss the version 22,0. Were based on results of the testing of the hypothesis α = 5% and n=5 or t (0,025;3) was received t table is 3.182 and t counted is 13,324 (t

counted > t the table) so the conclution H0 was refused and Ha was accepted, that means there is positive and

significant influence the e-banking transactions to fee based income PT. Bank CIMB Niaga, Tbk. Keywords : E-Banking Division, Fee Based Income

Abstrak

Penelitian ini bertujuan untuk mengetahui Kontribusi Divisi E-Banking terhadap Fee Based Income PT. Bank CIMB Niaga, Tbk. Strategi yang digunakan dalam penelitian ini adalah strategi asosiatif atau hubungan/pengaruh. Metode yang digunakan dalam penelitian ini adalah metode ex post de facto. Subjek pada penelitian ini adalah PT. Bank CIMB Niaga, Tbk sejak perusahaan merger yaitu antara Bank Niaga dengan Bank Lippo sampai sekarang. Sedangkan sampel yang digunakan adalah Divisi E-Banking dan Fee Based Income pada PT.Bank CIMB Niaga, Tbk selama 5 tahun (tahun 2008-2012). Variabel yang diteliti meliputi variabel bebas yaitu Divisi E-Banking. Sedangkan variabel terikat adalah Fee Based Income. Penelitian ini dilakukan dengan menggunakan teknik analisis regresi linier sederhana dan untuk pengolahan datanya menggunakan SPSS versi 22.0. Berdasarkan hasil pengujian hipotesis α = 5% dan n = 5 atau t (0,025;3) diperoleh

t tabel sebesar 3,182 dan t hitung sebesar 13,234 (thitung > ttabel), sehingga dapat disimpulkan H0 ditolak dan Ha

diterima, yang berarti terdapat pengaruh yang positif dan signifikan divisi E-Banking terhadap Fee Based Income PT. Bank CIMB Niaga, Tbk.

Kata Kunci : Divisi E-Banking, Fee Based Income

Pendahuluan

Dalam dunia modern peranan perbankan sangatlah besar dalam memajukan perekonomian suatu negara. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam rangka meningkatkan taraf hidup orang banyak. Sebagai bank yang sudah mulai dipercaya oleh masyarakat, PT. Bank CIMB Niaga, Tbk melakukan peningkatan unit kerja dibidang teknologi yang diharapkan dapat mempercepat cara kerja dan agar dapat mengembangkan sistem operasi perbankan yang maju khususnya dibidang

teknologi komputer. Teknologi yang diunggulkan didalam membantu meningkatkan pelayanan kepada nasabah oleh Bank CIMB Niaga adalah

Electronic Banking atau yang umum lebih dikenal

masyarakat dengan sebutan E-Banking.

Tahun 1990, istilah E-Banking mulai dikenal publik. Elektronic banking merupakan layanan perbankan yang menggunakan media elektronik sebagai perantaranya. E-Banking adalah salah satu produk dunia perbankan yang menerapkan sistem informasi akuntansi yang terkomputerisasi. E-Banking terdiri dari ATM (Automated Teller Machine), SST (Self Service

Terminal), CDM (Cash Deposit Machine), Phone Banking, SMS-Banking, dan Internet Banking.

Account: Pebriani Utaminingsih, Lana Sularto

Politeknik Negeri Jakarta, 2015

Halaman 188

Keunggulan E-Banking dapat mengatasi kesulitan jarak dan waktu. Nasabah dapat merasakan pelayanan dari bank selama 24 jam tidak seperti halnya dengan operasional bank yang terbatas.

Semakin banyak dan semakin sering nasabah yang menggunakan E-Banking diharapkan semakin banyak pula fee yang diperoleh bank. Fee Based Income menurut Kasmir (2001:109) adalah keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya atau selain spread based.

Jika banyak nasabah yang menggunakan atau beralih bertransaksi melalui E-Banking maka akan meningkatkan pula pendapatan berbasis komisi dan biaya (Fee Based Income), yang mana akan dikuti pula dengan kenaikan pendapatan operasional pada Bank CIMB Niaga. Transaksi

E-banking juga bermanfaat unuk meringankan

nasabah, dimana nasabah diharapkan dapat melakukan transaksi sendiri melalui media elektronik, sehingga dapat mengefisienkan waktu dan tidak perlu mengantri.

Permasalahan

Berdasarkan uraian tersebut, maka permasalahan yang akan diangkat adalah sebagai berikut:

1. Berapa banyak transaksi Elektonic Banking PT. Bank CIMB Niaga Tbk

selama 5 tahun terakhir?

2. Berapa besar jumlah Fee Based Income PT. Bank CIMB Niaga Tbk selama 5 tahun terakhir?

Apakah terdapat pengaruh positif yang signifikan antara divisi Elektronic Banking terhadap Fee

Based Income perusahaan?

Review Pustaka

Electronic Banking, atau E-Banking bisa

diartikan sebagai media penghantaran otomatis jasa dan produk bank secara langsung kepada nasabah melalui elektronik. Saluran komunikasi E-Banking meliputi sistem yang memungkinkan nasabah bank, baik individu ataupun bisnis, untuk mengakses rekening, melakukan transaksi bisnis, atau mendapatkan informasi produk dan jasa bank melalui jaringan pribadi atau publik, termasuk internet. Untuk dapat menggunakan layanan ini, seorang nasabah akan dibekali dengan login dan kode akses ke situs web dimana terdapat fasilitas

E-Banking milik bank bersangkutan.

Jenis-jenis E-Banking :

1. ATM (Automated Teller Machine) Menurut Allen H. Lipis dalam bukunya perbankan elektronik adalah : “Alat kasir otomatis tanpa orang yang ditempatkan didalam atau diluar perkarangan bank atau ditempat-tempat strategis

yang sangggup untuk mengeluarkan uang tunai dan menangani transaksi perbankan yang rutin.

2. Phone Banking

Fasilitas yang memungkinkan nasabah untuk melakukan transaksi via telepon. Layanan

Phone Banking ini menawarkan kemudahan untuk

bertransaksi perbankan apapun selama 24 jam darimanapun, hanya dengan menghubungi call

center.

3. SMS Banking& Mobile Banking

Dapat diakses langsung melalui telepon selular. Saluran ini pada dasarnya evolusi lebih lanjut dari Phone Banking, yang memungkinkan nasabah untuk bertransaksi via HP dengan perintah SMS. Fitur transaksi yang dapat dilakukan yaitu informasi saldo rekening, pemindahbukuan antar rekening (tranfer), pembayaran (a.l. kartu kredit, listrik, dan telepon), dan pembelian voucher.

4. Internet Banking

Fasilitas layanan transaksi perbankan yang dapat diakses melalui jaringan internet. Kegiatan ini sebagai perantara atau penghubung antara nasabah bank dengan pihak bank.

Fee Based Income sering disebut sebagai non interest income, yaitu sumber pendapatan bank

selain pendapatan kredit dan securitas. Menurut SKAPI atau Standar Khusus Akuntansi Perbankan Indonesia, pendapatan fee based adalah imbalan yag diperoleh bank dari pemberian komitmen dan jasa-jasa lain diluar hasil yang diperoleh bank dari penanaman aktiva produktif, seperti kredit dan surat berharga. Dalam hal ini komisi dan provisi kredit dianggap sebagai hasil dari penanaman aktiva produktif sehingga tidak termasuk dalam

Fee Based Income.

Penelitian Sejenis

Dewi, Dwastrarini Yuliana Candra dan Hadri Kusuma, 2005. “Analisis Proporsi Perolehan Fee Based Income Bank Pembangunan Daerah (BPD) Di Indonesia Periode 1999-2003”, Jurnal

Sinergi. Kajian Bisnis dan Manajemen. Edisi

Khusus on Finance: 85-97. Penelitian bertujuan untuk mengetahui variabel-variabel yang mempengaruhi besarnya Fee Based Income dan menguji apakah terdapat perbedaan perolehan proporsi Fee Based Income antara BPD yang berbentuk Perseroan Terbatas (PT) dan yang berbentuk Perusahaan Daerah. Penelitian ini menggunakan uji statistik non parametrik

Mann-Whitney dan uji regresi linier berganda. Data

diambil berdasarkan banyaknya BPD di seluruh Indonesia yang berjumlah 26 bank. Hasil penelitian menunjukkan bahwa tidak ada perbedaan perolehan

fee based income antara BPD yang berbentuk PT

dan yang berbentuk PD. Pendapatan provisi, komisi, dan fee; pendapatan transaksi valuta asing; kenaikan surat berharga; dan pendapatan lainnya berpengaruh secara signifikan terhadap besarnya fee based income secara bersama-sama.

Politeknik Negeri Jakarta, 2015

Halaman 189

Anggadini, Sri Dewi, 2010. “Analisis Fee

Based Income Dampaknya Terhadap Profitabilitas:

Studi Kasus pada PT. Bank Negara Indonesia (Persero), Tbk”, Jurnal Bisnis, Manajemen &

Ekonomi, Vol.9, No.9 : 2196-2308.

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar fee based income, profitabilitas, dan pengaruh fee based income terhadap profitabilitas pada PT. Bank Negara Indonesia. Dari hasil penelitian tersebut diperoleh hasil profitabilitas PT. Bank Negara Indonesia selama periode 2001-2005 perkembangannya secara persentase mengalami fluktuasi (naik/turun) dari tahun ke tahunnya. Hal tersebut terjadi karena fee based income mengalami fluktuasi. Dapat disimpulkan dari penelitian dan pembahasan regresi linier dan koefisien korelasi menunjukkan pengaruh fee based income dan

profitabilitas sangat kuat dan searah.

Sugiarto, Agung, 2012. “Adopsi Internet

Banking Bagi Keunggulan Performa Perbankan:

Sebuah Studi pada Sektor Perbankan di Indonesia”,

Jurnal Dinamika Akuntansi, Vol.4, No.1: 13-19.

Penelitian ini mempunyai tujuan untuk mengetahui pengaruh adopsi internet banking pada kinerja perbankan (proksi dengan Rasio ROE). Penelitian ini menggunakan beberapa variabel control yaitu: ukuran, likuiditas, struktur modal, risiko kredit, biaya operasional dan CAR. Hasilnya adalah bahwa: Ukuran, Struktur Permodalan dan CAR berpengaruh poitif pada kinerja bank, sedangkan Risiko Kredit, Biaya Operasional dan Likuiditas memiliki efek negative pada kinerja bank.

Pembahasan

Penelitian ini menggunakan dua unsur variabel yaitu :

1. Variabel Bebas (X)

Transaksi E-Banking. Seperti E-Banking pada bank-bank umum lainnya, yang juga memberikan pelayanan jasa tersebut sebagai kemudahan bagi para nasabah untuk melakukan transaksi perbankan. E-Banking merupakan sumber dana operasional yang akan meningkatkan Fee

Based Income pada perusahaan.

2. Variabel Terikat (Y)

Fee Based Income. Yaitu keuntungan

yang didapat dari transaksi yang diberikan dalam jasa-jasa bank lainnya atau selain spread based. Pendapatan dari transaksi E-Banking mempunyai arti yang penting bagi perusahaan untuk mengetahui seberapa besar pendapatan yang diterima melalui pelayanan E-Banking secara khusus dan apakah mempengaruhi Fee Based

Income perusahaan.

Dalam penelitian ini, peneliti menggunakan metode analisis data sebagai berikut:

1. Analisis Regresi Linear Sederhana Untuk mengetahui bentuk hubungan antara variable bebas dengan variabel terikat. Bentuk persamaan regresi adalah sebagai berikut:

Y = a + b X

Y = Fee Based Income pada perusahaan

X = Besarnya transaksi

E-Banking

a= Intercept, yaitu suatu bilangan konstan yang berarti nilai variabel Y sama dengan a jika variabel X = 0

b = Angka arah atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel terikat yang didasarkan pada variabel bebas.

Dimana nilai a dan b diperoleh dengan rumus: n (∑ XY ) - ( ∑ X ) (∑ Y) b = n ( ∑ X2 ) – ( ∑ X ) 2 ( ∑ Y ) – b ( ∑ X ) a = n

2. Analisis Koefisien Korelasi

Untuk menentukan seberapa erat pengaruh dua variabel yaitu transaksi E-Banking (X) dan Fee Based Income (Y).

n ∑ XY – (∑X) (∑Y) r xy =

√{n∑X2–(∑X)2}{n∑Y2-(∑Y)2}

Keterangan:

r = Koefisien korelasi antara variable X dan Y

n = Jumlah tahun

X = Besarnya jumlah transaksi

E-Banking

Y = Fee Based Income perusahaan 3. Analisis Koefisien Determinansi (KD)

Untuk mengetahui berapa besar kontribusi pengaruh E-Banking (X) terhadap Fee

Based Income (Y) .

KD = r2 x 100 %

Keterangan :

KD = Koefisien korelasi

r = Hubungan antara variabel X dengan variabel Y

Pengujian hipotesis :

H0 : β < 0, tidak terdapat pengaruh positif yang

signifikan antara transaksi E-Banking terhadap Fee

Based Income perusahaan.

Ha : β > 0, terdapat pengaruh positif yang signifikan

antara transaksi E-Banking terhadap Fee Based

Income perusahaan.

Menetukan taraf nyata (α) atau tingkat keyakinan (1-α)

Taraf nyata (α) = 5% dan tingkat keyakinan (1-α) = 95%

Account: Pebriani Utaminingsih, Lana Sularto

Politeknik Negeri Jakarta, 2015

Halaman 190

Hasil dan Pembahasan

Berikut jumlah data yang diperoleh adalah data tahunan biaya total transaksi E-Banking selama 5 tahun, yaitu dari tahun 2010-2014, yang ditunjukan dalam tabel 1 Transaksi E-Banking Variabel Bebas (X).

Berikut ini pertumbuhan Fee Based Income, PT Bank CIMB Niaga Tbk yang diperoleh selama tahun 2010 -2014 yang ditujukan dalam Tabel 2.

Fee Based Income merupakan variabel terikat dan

diberi simbol Y.

Tabel 3 Jumlah Transaksi Electronic Banking per tahun

TAHUN 2010

JENIS TRANSAKSI JUMLAH (KALI) ATM 218.034.851 Internet Banking 987.562 Mobile Banking 6.243.852 Phone Banking 215.365 TOTAL 225.481.630 TAHUN 2011

JENIS TRANSAKSI JUMLAH (KALI) ATM 298.705.432 Internet Banking 1.236.760 Mobile Banking 7.668.467 Phone Banking 224.420 TOTAL 307.835.079 TAHUN 2012

JENIS TRANSAKSI JUMLAH (KALI) ATM 321.422.893 Internet Banking 2.148.339 Mobile Banking 9.852.542 Phone Banking 253.765 TOTAL 333.677.539 TAHUN 2013

JENIS TRANSAKSI JUMLAH (KALI) ATM 383.152.760 Internet Banking 3.540.786 Mobile Banking 18.042.770 Phone Banking 289.012 TOTAL 405.025.328 TAHUN 2014

JENIS TRANSAKSI JUMLAH (KALI) ATM 560.641.881 Internet Banking 14.265.434 Mobile Banking 86.868.442 Phone Banking 356.948

TOTAL 662.132.705

Data berpasangan jumlah transaksi E-Banking dan

Fee Based Income CIMB Niaga yang akan

digunakan sebagai perhitungan regresi linier sederhana, korelasi, koefisien determinasi pengujian hipotesis (uji t), seperti terlihat pada tabel 4.

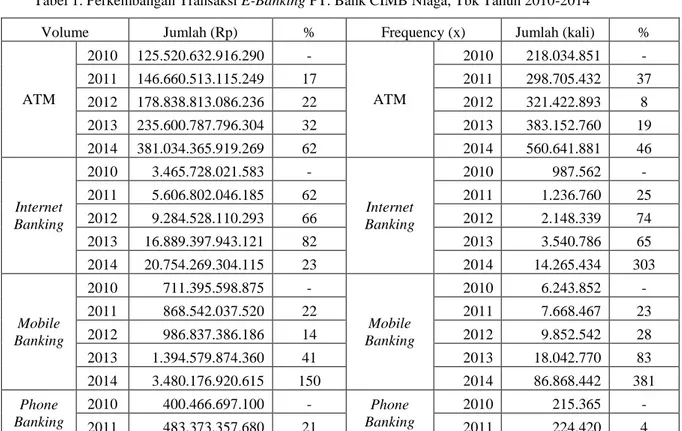

Tabel 1. Perkembangan Transaksi E-Banking PT. Bank CIMB Niaga, Tbk Tahun 2010-2014

Volume Jumlah (Rp) % Frequency (x) Jumlah (kali) %

ATM 2010 125.520.632.916.290 - ATM 2010 218.034.851 - 2011 146.660.513.115.249 17 2011 298.705.432 37 2012 178.838.813.086.236 22 2012 321.422.893 8 2013 235.600.787.796.304 32 2013 383.152.760 19 2014 381.034.365.919.269 62 2014 560.641.881 46 Internet Banking 2010 3.465.728.021.583 - Internet Banking 2010 987.562 - 2011 5.606.802.046.185 62 2011 1.236.760 25 2012 9.284.528.110.293 66 2012 2.148.339 74 2013 16.889.397.943.121 82 2013 3.540.786 65 2014 20.754.269.304.115 23 2014 14.265.434 303 Mobile Banking 2010 711.395.598.875 - Mobile Banking 2010 6.243.852 - 2011 868.542.037.520 22 2011 7.668.467 23 2012 986.837.386.186 14 2012 9.852.542 28 2013 1.394.579.874.360 41 2013 18.042.770 83 2014 3.480.176.920.615 150 2014 86.868.442 381 Phone Banking 2010 400.466.697.100 - Phone Banking 2010 215.365 - 2011 483.373.357.680 21 2011 224.420 4

Politeknik Negeri Jakarta, 2015

Halaman 191

2012 690.666.710.242 43 2012 253.765 13 2013 872.549.070.874 26 2013 289.012 14 2014 960.762.340.642 10 2014 356.948 24

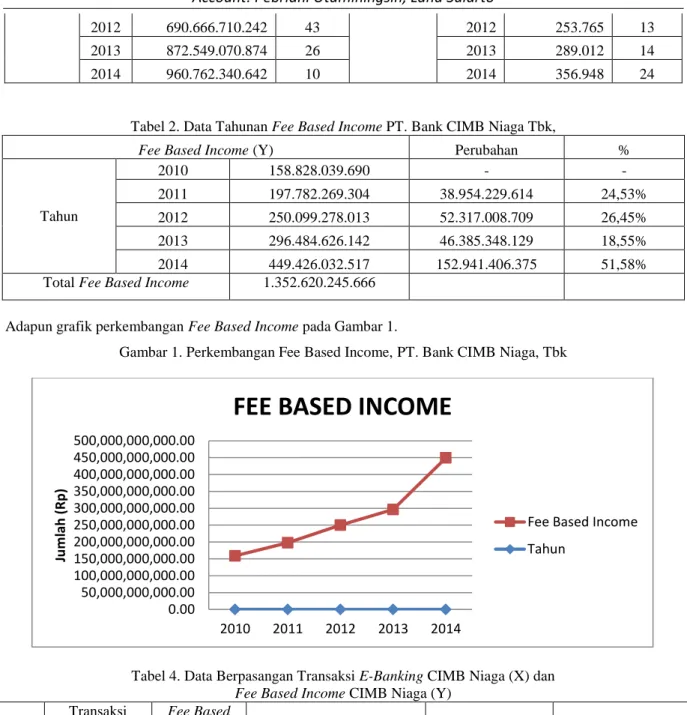

Tabel 2. Data Tahunan Fee Based Income PT. Bank CIMB Niaga Tbk,

Fee Based Income (Y) Perubahan %

Tahun 2010 158.828.039.690 - - 2011 197.782.269.304 38.954.229.614 24,53% 2012 250.099.278.013 52.317.008.709 26,45% 2013 296.484.626.142 46.385.348.129 18,55% 2014 449.426.032.517 152.941.406.375 51,58% Total Fee Based Income 1.352.620.245.666

Adapun grafik perkembangan Fee Based Income pada Gambar 1.

Gambar 1. Perkembangan Fee Based Income, PT. Bank CIMB Niaga, Tbk

Tabel 4. Data Berpasangan Transaksi E-Banking CIMB Niaga (X) dan

Fee Based Income CIMB Niaga (Y)

Tahun Transaksi E-Banking (Kali) Fee Based Income (Jutaan) X2 Y2 XY 2010 225.481.630 158.828 50.841.965.467.456.900 25.226.333.584 35.812.796.329.640 2011 307.835.079 197.782 94.762.435.862.936.200 39.117.719.524 60.884.237.594.778 2012 333.677.539 250.099 111.340.700.033.097.000 62.549.509.801 83.452.418.826.361 2013 405.025.328 296.485 164.045.516.321.508.000 87.903.355.225 120.083.934.372.080 2014 662.132.705 449.426 438.419.719.030.617.000 201.983.729.476 297.579.653.077.330 ∑ 1.934.152.281 1.352.620 859.410.336.715.614.000 416.780.647.610 597.813.040.200.189

1. Analisis Regresi Linier

Bertujuan untuk mengetahui besarnya pengaruh perubahan variabel bebas pada variabel terikat. 0.00 50,000,000,000.00 100,000,000,000.00 150,000,000,000.00 200,000,000,000.00 250,000,000,000.00 300,000,000,000.00 350,000,000,000.00 400,000,000,000.00 450,000,000,000.00 500,000,000,000.00 2010 2011 2012 2013 2014 Ju m lah ( R p )

FEE BASED INCOME

Fee Based Income Tahun

Account: Pebriani Utaminingsih, Lana Sularto

Politeknik Negeri Jakarta, 2015

Halaman 192

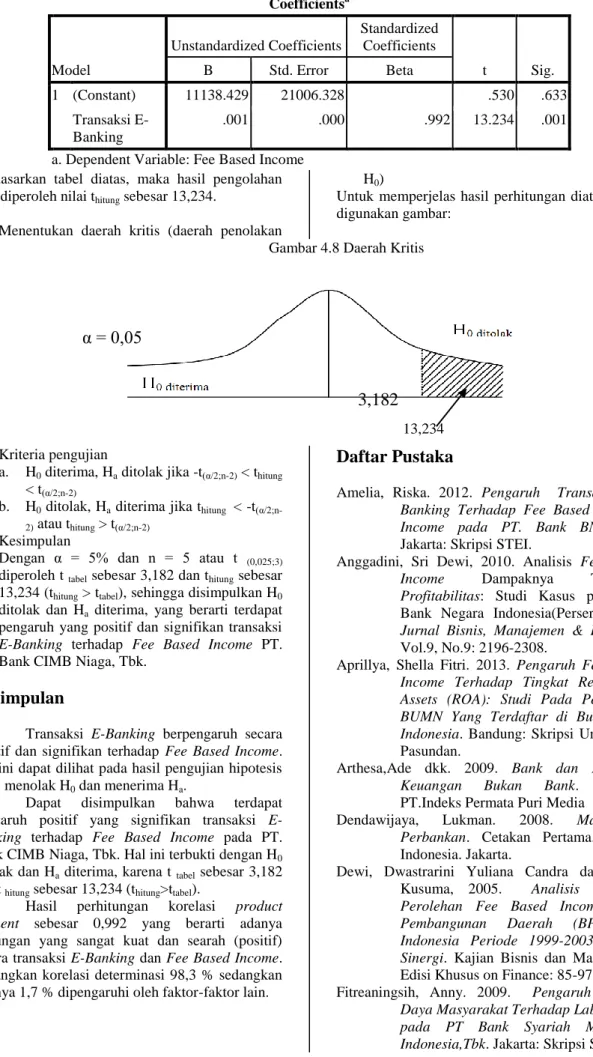

Tabel 5. Hasil analisis regresi linier sederhana

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 11138.429 21006.328 .530 .633 Transaksi E-Banking .001 .000 .992 13.234 .001 a. Dependent Variable: Fee Based Income

Berdasarkan tabel 5 diatas, maka disusun persamaan regresi linier :

Ŷ= 11.138,429 + 0,001 X

Berdasarkan persamaan garis regresi tersebut, maka dapat diinterpretasikan sebagai berikut:

a. Nilai konstanta (a) sebesar 11.138,429 yang dapat diartikan bahwa tanpa adanya Transaksi E-Banking (X=0), maka perkiraan Fee Based Income PT.Bank CIMB Niaga, Tbk sebesar Rp. 11.138.429.

b. Nilai koefisien regresi (b) sebesar 0,001, berarti setiap perubahan transaksi

E-Banking sebesar 1.000 kali akan menambah Fee Based Income PT. Bank CIMB Niaga, Tbk sebesar Rp.1.000.000,-

2. Analisis Koefisien Korelasi (Multiple R)

Untuk mengetahui tingkat keeratan hubungan antara variabel Transaksi E-Banking (X) dengan variabel Fee Based Income (Y).

Tabel 6. Koefisien Korelasi Sederhana

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .992a .983 .978 1.689775E4 a. Predictors: (Constant), Transaksi E-Banking

Nilai rxy adalah sebesar 0,992 atau 99,2%

menunjukan hubungan antara Transaksi E-Banking dengan Fee Based Income PT. Bank CIMB, Tbk adalah sangat kuat dengan hubungan yang bersifat positif atau searah, dalam arti jika Transaksi

E-Banking itu meningkat maka Fee Based Income

akan meningkat, dan sebaliknya.

Analisis Koefisien Determinasi (R Square)

Untuk mengetahui seberapa besar pengaruh variabel-variabel bebas terhadap variabel terikat.

Tabel 7. Hasil Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .992a .983 .978 1.689775E4 a. Predictors: (Constant), Transaksi E-Banking

Nilai koefisien determinasi sebesar 0,983. Dari hasil tersebut, terlihat bahwa kontribusi pengaruh Transaksi E-Banking terhadap Fee Based Income adalah 98,3% sedangkan 1,7% dipengaruhi oleh fakor-faktor lain seperti yang tidak diteliti dalam penelitian ini.

Pengujian Hipotesis

Hipotesis yang akan diuji adalah sebagai berikut: 1) H0 : β = 0 Tidak terdapat pengaruh yang

positif dan signifikan transaksi E-Banking terhadap Fee Based Income PT. Bank CIMB Niaga, Tbk.

2) Ha : β = 0 Terdapat pengaruh yang positif dan

signifikan transaksi E-Banking terhadap Fee

Based Income PT. Bank CIMB Niaga, Tbk.

3) Untuk mencari ttabel digunakan taraf nyata(α)

= 5% atau tingkat keyakinan (1-α) = 1-5% =95% karena dengan semakin besar tingkat kepercayaan maka akan semakin akurat hasil yang diperoleh. 4) ttabel = t (α/2) (n-2) = t (0,05/2) (5-2) = t (0,025) (3) = 3,182 5) Statistik uji

Politeknik Negeri Jakarta, 2015

Halaman 193

Tabel 8. Hasil Statistik Uji

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 11138.429 21006.328 .530 .633 Transaksi E-Banking .001 .000 .992 13.234 .001 a. Dependent Variable: Fee Based Income

Berdasarkan tabel diatas, maka hasil pengolahan data diperoleh nilai thitung sebesar 13,234.

6) Menentukan daerah kritis (daerah penolakan

H0)

Untuk memperjelas hasil perhitungan diatas, maka digunakan gambar:

Gambar 4.8 Daerah Kritis

α = 0,05

3,182

13,234

7) Kriteria pengujian

a. H0 diterima, Ha ditolak jika -t(α/2;n-2) < thitung

< t(α/2;n-2)

b. H0 ditolak, Ha diterima jika thitung < -t (α/2;n-2) atau thitung > t(α/2;n-2)

8) Kesimpulan

Dengan α = 5% dan n = 5 atau t (0,025;3)

diperoleh t tabel sebesar 3,182 dan thitung sebesar

13,234 (thitung > ttabel), sehingga disimpulkan H0

ditolak dan Ha diterima, yang berarti terdapat

pengaruh yang positif dan signifikan transaksi

E-Banking terhadap Fee Based Income PT.

Bank CIMB Niaga, Tbk.

Kesimpulan

Transaksi E-Banking berpengaruh secara positif dan signifikan terhadap Fee Based Income. Hal ini dapat dilihat pada hasil pengujian hipotesis yang menolak H0 dan menerima Ha.

Dapat disimpulkan bahwa terdapat pengaruh positif yang signifikan transaksi

E-Banking terhadap Fee Based Income pada PT.

Bank CIMB Niaga, Tbk. Hal ini terbukti dengan H0

ditolak dan Ha diterima, karena t tabel sebesar 3,182

dan t hitung sebesar 13,234 (thitung>ttabel).

Hasil perhitungan korelasi product moment sebesar 0,992 yang berarti adanya

hubungan yang sangat kuat dan searah (positif) antara transaksi E-Banking dan Fee Based Income. Sedangkan korelasi determinasi 98,3 % sedangkan sisanya 1,7 % dipengaruhi oleh faktor-faktor lain.

Daftar Pustaka

Amelia, Riska. 2012. Pengaruh Transaksi

E-Banking Terhadap Fee Based

Income pada PT. Bank BNI, Tbk.

Jakarta: Skripsi STEI.

Anggadini, Sri Dewi, 2010. Analisis Fee Based

Income Dampaknya Terhadap

Profitabilitas: Studi Kasus pada PT.

Bank Negara Indonesia(Persero), Tbk,

Jurnal Bisnis, Manajemen & Ekonomi,

Vol.9, No.9: 2196-2308.

Aprillya, Shella Fitri. 2013. Pengaruh Fee Based

Income Terhadap Tingkat Return On Assets (ROA): Studi Pada Perbankan BUMN Yang Terdaftar di Bursa Efek Indonesia. Bandung: Skripsi Universitas

Pasundan.

Arthesa,Ade dkk. 2009. Bank dan Lembaga

Keuangan Bukan Bank. Jakarta: PT.Indeks Permata Puri Media

Dendawijaya, Lukman. 2008. Manajemen Perbankan. Cetakan Pertama. Ghalia

Indonesia. Jakarta.

Dewi, Dwastrarini Yuliana Candra dan Hadri Kusuma, 2005. Analisis Proporsi

Perolehan Fee Based Income Bank Pembangunan Daerah (BPD) Di Indonesia Periode 1999-2003, Jurnal Sinergi. Kajian Bisnis dan Manajemen.

Edisi Khusus on Finance: 85-97. Fitreaningsih, Anny. 2009. Pengaruh Sumber

Daya Masyarakat Terhadap Laba Usaha pada PT Bank Syariah Muamalat Indonesia,Tbk. Jakarta: Skripsi STEI

Account: Pebriani Utaminingsih, Lana Sularto

Politeknik Negeri Jakarta, 2015

Halaman 194

Ginting, Ramlan. 2008. Transaksi Bisnis dan

Perbankan Internasional. Jakarta: Salemba Empat

Hasibuan, Malayu. 2008. Dasar-Dasar Perbankan. Cetakan Ketujuh. PT. Bumi

Aksara. Jakarta.

Ikatan Akuntansi Indonesia. 2008. Standar Akuntansi Keuangan. Jakarta: Salemba

Empat.

Kasmir. 2008. Pemasaran Bank. Jakarta: Kencana. Kasmir. 2008. Bank dan Lembaga Keuangan

Lainnya. Jakarta: PT.Raja Grafindo

Persada.

Kasmir. 2014. Bank dan Lembaga Keuangan

Lainnya. Cetakan ke empat belas.

Jakarta: PT.Raja Grafindo Persada. Khairunnisa, Arindita. 2013. Analisis Laba

Kontribusi Produk Pembiayaan dan Fee Based Income pada Bank Syariah Mandiri Cabang Depok. Jakarta: Skripsi

Universitas Gunadarma.

Martono. 2010. Bank dan Lembaga Keuangan

Lain. Edisi Pertama, Cetakan keempat.

Yogyakarta: EKONISA.

Noormansyah, Irvan. 2010. Metode Penelitian. Jakarta: Handout.

Sawitri Peni, dan Eko Hartanto. 2007. Bank dan

Lembaga Keuangan Lain. Jakarta: Gunadarma.

Sugiarto, Agung, 2012. Adopsi Internet Banking Bagi Keunggulan Performa Perbankan: Sebuah Studi pada Sektor Perbankan di Indonesia, Jurnal Dinamika Akuntansi, Vol.4, No.1: 13-19.

Sugiyono. 2007. Metode Penelitian Bisnis.

Bandung: CV Alfabeta.

Suprapto J. 2008. Statistik: Teori dan Aplikasi. Jakarta: PT.Gelora Aksara Pratama. Taswan. 2013. Akuntansi Perbankan Transaksi

dalam Valuta Rupiah. Edisi ketiga,

Cetakan kedua. Semarang: UPP STIM YKPN.

Y. Sri Susilo dkk. 2008. Bank dan Lembaga

Keuangan Lainnya, cetakan pertama,

Jakarta: Salemba Empat.

Wiji Nurastuti. 2011. Teknologi Perbankan. Edisi Pertama, Cetakan Pertama. Yogyakarta: Graha Ilmu.

www.bi.go.id www.cimbniaga.com www.idx.co.id