i

SISTEM PENCATATAN PIUTANG DAGANG MELALUI GROSS METHODE

PADA UD. DUTA AIR MANCUR CIREBON

Fidya Arie Pratama

1, Nining R

2 Prodi Komputerisasi AkuntansiSTMIK IKMI Cirebon

ABSTRAK

Berdasarkan hasil observasi yang dilakukan ditempat penelitian dijumpai beberapa

permasalahan yaitu penghitungan pelunasan kredit hanya menggunakan system manual

belum adanya suatu sistem penghitungan pelunasan secara terprogram dan berbasis web,

belum adanya pelaporan pembayaran pelunasan yang terprogram dalam menghasilkan

informasi yang dibutuhkan untuk Karyawan dan Pejabat pejabat yang berwenang, Belum

adanya suatu Aplikasi yang efektif dan akurat untuk mempercepat kinerja karyawan

sekatigus sebagai bahan pengetahrian karyawan yang bersangkutan. Berdasarkan

permasalahan yang ada maka diperlukan sebuah perancangan aplikasi atau perangkat lunak

yang dapat menyelesaikan permasalahan tersebut dengan menggunakan metode Langsung

(Direct Method). Metode langsung ini digunakan saat terjadi potongan pembayaran dan

potongan pembayaran tersebut akan dicatat sebagai piutang tak tertagih pada Jumal.

potongan pembayaran dilakukan jika nasabah melakukan pelunasan sebelum tanggal yang

telah ditentukan oleh petugas collector. Pemotongan pernbayaran pelunasan merupakan

win win solution yang artinya saling menguntungkan untuk kedua belah pihak, yakni Pihak

Bank dan debitur. Aplikasi penghiturgan pelunasan kredit tanpa agunan diharapkan dapat

memproses penghitungan lebih optimal,efektif dan infonnasi unhrk pejabat perusahaan

lebih akurat.

Kata Kunci : Sistem, penghitungan, pelunasan,kredit, agunan

A. PENDAHULUAN

1.1 Latar Belakang

Bank merupakan salah satu rembaga

keuangan yang berperan penting dalam

perhubungan ekonomi di Indonesia. Bank

akan menghimpun dana secara optimal

baik dalam bentuk tabrmgan, deposito,

giro maupun simpanan lainnya untuk

kemudian dipergunakan daram kegiatan

pemberian kredit guna memperoreh

keuntungan' Bank danamon sebagai salah

satu Bank terbesar di indonesia yang

mampu mencuri perhatian masyarakat

dengan meluncurkan produk baru dalam

pemberian kredit unftrk masyarakat yaitu

kredit Tanpa agunan (KTA). Timbulnya

kredit bermasalah tentunya akan sangat

menggangu

kinerja

bank

secara

keseluruhan.

untuk

mengatasi

rrar

3

tersebut bank mernbut.rhkan seorang

.fierd collection untuk menangani para

debitur yang rnacet . Collector dalam

sebuah usaha bank rnerupakan bagian

sangat penting sebagai peminirnalisir

kredit

macet.

untuk

melancarkan

tugasnya

seorang

coilector

harus

mempunyai

kemarnpuan

membaca

emosional debitur, memahami karakter

para debitur dan komunikatif. selain itu

collector juga harus mempunyai keahlian

dalam penghitungan daram hal ini

tentang

pengrritungan

pembayaran

pelunasan Kredit tanpa agulan yang

berlaku di Bank Danamon. selama ini

pengiriman pembayaran perunasan kredit

hanya menggunakan sistem manual hal

itu

mengakibatkan

sering

terjadi

kesalahan dan debitur tidak memaharni

prosedur

pengrrihurgan

pembayaran

pelunasan sehingga informasi yang di

dapat

kurang

akurat

dan

tepat.Berdasarkan permasalahan tersebut

maka dibutuhkan satu sistem yang

mampu menghitung Besarya potongan

pelunasan yang akan diberikan kepada

debitur. Terlebih dahulu kita ketahui apa

sistem itu sendiri. Adapun yang menjadi

alasan dilakukannya penelitian tugas

akhir

ini

Ialah

untuk

mengetahui

penghitungan pelunasan kredit tanpa

agunan.

Serta

difokuskan

pada

perancangan

Flowmap,

Flowchart,

Diagram

Konteks,

DFD,Nonnalisasi,

ERD, dan taber-tabel yang dibutuhkan,

membangur

aplikasi

penghitungan

pelunasan

kredit

tanpa

agunan.

Berdasarkan uraian tersebut, penulis

terdorong untuk menuliskannya dalarn

sebuah Tugas Akhir yang berjudul

“SISTEM

PENGHITUNGAN

PELUNASAN

KREDIT

TAMA

AGUNAN

DENGAN

MENGGUNAKAN

METODE

LANGSUNG

PADA

PT.

BANK

DANAMON

INDONESIA

TbK

CABANG TEGAL WANGI CIREBON”.

1.2 Perumusan Masalah

Berdasarkan pada latar belakang

masalah diatas, maka rumusan masalah

dalam

Penelitian ini, adalah :

1. Penghitungan pembayaran pelunasan

kredit hanya rnenggunakan sistem

manual belum adanya suatu sistem

penghitungan

pelunasan

secara

terprogram dan berbasis web.

2. Belum

adanya

pelaporan

pernbayaran

pelunasan

yang

terprograrn dalam menghasiikan

inforrnasi yang dibutuhkan untuk

pejabat pejabat yang berwenang.

Belum adanya suatu Aplikasi yang

efektif

dan

akurat

untuk

mempercepat

kinerja

karyawan

sekaligus sebagai bahan pengetahuan

karyawan yang bersangkutan.

1.3 Pembatasan Masalah

Pada penelitian agar penelitian yang

dilakukan sesuai dengan perencanaan

maka terdapat pembatasan masalah,

diantaranya:

1. Analisis pencarian untuk penerapan

sebuah model adalah komparasi dari

model direct method.

2. Objek

penelitian

dilakukan

di

PT.BANK

DANAMON

INDONESIA Tbk cabang Tegal

Wangi Cirebon

4

1.4 Tujuan

Berdasarkan latar belakang masalah

pada Tugas akhir ini, maka dapat

ditarik beberapa tujuan umrln yaitu

untuk mempermudah dalam prosedur

penghitungan pelunasan Kredit Tanpa

Agunan yang bam agar proses

penghitungan pelunasan debitur lebih

efektif dan terinci dalam memberikan

informasi yang diperlukan oleh pihak

yang berkepentingan.

Secara

khusus,

penelitian

ini

bertujuan untuk mengetahui Prosedur

Penghitungan pelunasan kredit tanpa

agunan yang berlaku di PT. Bank

Danarnon lndonesia Tbk cabang

Tegal wangi Crebon.

1.5 Manfaat

Adapun manfaat Proposal Tugas

Akhir ini adalah :

1. Bila dilihat secara Teoritis :

mengetahui

bagaimana

cara

menghitung pelunasan kredit tanpa

agunan

dengan

menggunakan

Metode Langsung pada PT. Bank

Danamon indonesia Tbk Cabang

Tegal

wangl

Cirebon

sehingga

menghasilkan jumlah pembayaran

pelunasan kredit tanpa agunan.

Diharapkan

mampu

memberikan

sumbangan

pengetahuan

bagi

pernbaca mengenai Penghitungan

pelunasan kredit tanpa agunan pada

pT Bank danamon Indonesia Tbk

Cabang Tegal wangi Cirebon.

1 . Bila dilihat secar praktis

manfaat praktis berdasarkan Tugas

akhir ini Memberikan alternative

pemecahan

masalah

kepada

Perusahaan

sejenis

tentang

Penghitungan pelunasan kredit tanpa

agunan.

B. TINJAUAN PUSTAKA

2.1.1. Sistem Informasi Sistem

Dalam menentukan sebuah keputusan yang tepat diperlukan sebuah sistem yang mendukung untuk menyelesaikan masalah yang ada. Pengertian sistem menurut para ahli yaitu :

“Sistem dapat didefinisikan sebagai sekumpulan objek-objek yang saling berelasi dan berinteraksi, serta hubungan antar objek bisa dilihat sebagai satu kesatuan yang dirancang unutk mencapai satu tujuan yang telah ditetapkan. (Tohari, 2014)

Menurut Mulyadi (2008), Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, “Sistem Akuntansi”, Salemba Empat, Jakarta. 2008)

Sistem adalah sebuah tatanan (keterpaduan) yang terdiri atas sejumlah komponen fungsional (dengan satuan fungsi dan tugas khusus) yang saling berhubungan dan secara bersama-sama bertujuan untuk memenuhi suatu proses tertentu. (Fatansyah, Basis Data. Bandung: Penerbit Informatika. 2012)

Menurut Tohari (2014), prinsip umum sistem yang baik adalah“Sistem yang baik adalah sistem yang selalu menyesuaikan dengan perubahan lingkungan disekitarnya. Sistem tersebut harus dinamis menuju pada keadaan yang lebih baik secara berkelanjutan”.

Data adalah fakta dan angka yang relative tidak berarti bagi pemakai. Dari kumpulan data yang ada kemudian diolah atau diproses dengan cara / metode / rumus tertentu akan menghasilkan informasi yang

5

berarti bagi pemakai. Dari pengertian tersebut dapat disimpulkan bahwa informasi adalah data yang telah diproses dengan suatu cara / metode / rumus tertentu sehingga menghasilkan arti.Informasi

Informasi merupakan hal yang penting dalam suatu sistem. Suatu sistem yang kurang mendapatkan informasi akan menjadi luruh, kerdil, dan akhirnya berakhir. Menurut Jogiyanto (2008 : 8) Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Sedangkan menurut Abdul Kadir (2003 : 7) Informasi adalah hasil analisis dan sintesis terhadap data. Dengan kata lain, informasi dapat dikatakan sebagai data yang telah diorganisasikan ke dalam bentuk yang sesuai dengan kebutuhan seseorang.

Berdasarkan pengertian di atas dapat disimpulkan bahwa Informasi adalah suatu hasil pengolahan data yang diolah menjadi bentuk yang lebih berguna dan berarti sesuai dengan kebutuhan penerimanya.

Sistem Informasi

Menurut Jogiyanto HM (2005 :11), menurut Robert A. Leitch sistem informasi adalah suatu sistem di dalam suatu oragainisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat managerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. Pada hakikatnya sistem informasi adalah sistem yang berkaitan dengan pengumpulan, penyimpanan dan pemrosesan data baik yang dilakukan secara manual dan atau dengan komputer untuk menghasilkan suatu informasi yang sangat bermanfaat.

MySQL digunakan oleh sebagian besar

web server yang ada di jagat internet.

Disamping itu karena dianggap simpel dapat di-porting pada berbagai sistem operasi sekelas server, seperti Windows, Linux, Solaris, Mac OS, BSD, dan Unix. (Fatansyah, 2012 h.485).

2.1.2. Perhitungan

Pengertian Perhitungan Menurut Kamus Umum Bahasa Indonesia karangan Poerwadarminta perhitungan didefinisikan sebagai berikut : “Perhitungan adalah penjumlahan / penentuan total pengeluaran atau pembayaran untuk sebuah jasa dan ongkos antaran.” Maka dari definisi diatas dapat diketahui perhitungan adalah suatu proses penjumlahan yang sistematis untuk menentukan jumlah suatu biaya. (Muhammad, 2001 p-22).

2.1.3. Koperasi

Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip Koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar asas kekeluargaan. (Harisman, 2015)

Menurut Undang-undang Nomor 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan. Koperasi sebagai organisasi ekonomi yang berwatak sosial harus mampu menjalankan kegiatannya secara seimbang, jangan sampai kegiatan ekonominya tidak diisi dan hanya dilandasi oleh nilai-nilai kemasyarakatan saja. Sebagai badan usaha koperasi adalah sebuah perusahaan yang harus mampu berdiri sendiri menjalankan kegiatan usahanya mendapatkan laba sehingga dapat mempertahankan kelangsungan hidupnya dan jasmani anggota- anggotanya. (Purnamasari, 2010)

2.1.4. Metode Profit Sharing

Secara terminologi, profit sharing dalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharing

6

laba pada para pegawai dari suatu perusahaan”.(Muhamad,2001) Dapat pula dikatakan lebih lanjut bahwa hal itu dapat berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan.Dalam dunia perbankan, Muhammad lebih lanjut menjelaskan bahwa bagi hasil (profit

sharing) adalah merupakan suatu sistem yang

meliputi tata cara pembagian hasil usaha antara penyedia dana (shahibul maal) dengan pengelola dana (mudharib). Pembagian hasil usaha ini dapat terjadi antara bank

(mudharib) dengan penyimpan dana

(shahibul maal), maupun antara bank dengan nasabah bank penerima dana (pengusaha). Hasil usaha bank yang dibagikan kepada nasabah penyimpan dana adalah laba usaha bank yang dihitung selama periode tertentu. Sedangkan hasil usaha nasabah penerima dana yang dibagi dengan bank adalah laba usaha yang dihasilkan nasabah penerima dana dari salah satu usahanya yang secara utuh dibiayai bank. (Hendrie Anto, 2003) Di Indonesia bukan hanya mengenal profit

sharing saja, akan tetapi juga mengenal

sistem bagi hasil dengan metode revenue

sharing. Revenue sharing adalah sistem bagi

hasil yang basis perhitungannya adalah pendapatan bank atau keuntungan bank dari pihak ketiga sebelum dikurangi biaya-biaya operasional bank (laba kotor).

C. METODE PENELITIAN

3.1 METODE PERANCANGAN

SISTEM

Pada laporan ini akan di rancang dan di bangun sistem informasi perhitungan sisa hasil usaha dengan menggunakan metode tradisional, dengan tujuan untuk menghasilkan suatu sistem informasi perhitungan sisa hasil usaha di Koperasi Kredit Sejahtera. Berikut merupakan penjelasan tentang metode Tradisional :

Metode Tradisional

Dalam metode ini terdapat 3 fase utama yaitu :

a. Requitment Analysis (Analisis Kebutuhan)

Pada tahapan ini dilakukan teknik wawancara terhadap narasumber untuk mendapatkan informasi dalam permasalahan yang ada. Analisis kebutuhan pada Tugas Akhir ini dimaksudkan untuk mengidentifikasikan dan mengevaluasi permasalahan yang terjadi serta kebutuhan-kebutuhan yang ada dan diharapkan dapat diusulkannya perbaikan sistem informasi yang baru agar dapat membantu dalam proses perhitungan Sisa hasil Usaha.

b. Data Modeling (Pemodelan Data) Pada tahap ini dilakukannya analisis terhadap alur kerja sistem yang akan dibuat sesuai kebutuhan. Agar dapat dirancang suatu sistem yang dapat memberikan kemudahan dalam mengolah data perhitungan Sisa hasil Usaha.

c. Normalization (Normalisasi)

Merupakan tahap perancangan tabel atas analisis kebutuhan dan perancangan model yang dibuat. Tahap ini merupakan proses dalam melakukan penormalisasian tabel agar tidak terjadi susunan tabel yang abnormal.

3.2 TEKNIK PENGUMPULAN DAN

ANALISIS DATA Observasi

Observasi adalah metode atau cara-cara menganalisis dan mengadakan pencatatan secara sistematis mengenai tingkah laku dengan melihat atau mengamati individu atau kelompok secara langsung.

Observasi yang digunakan pada penelitian ini meliputi bagaimana prosedur system yang berjalan dalam proses

7

perhitungan sisa hasil usaha Koperasi Sejahtera.Wawancara

Mengadakan tanya jawab langsung kepada pihak yang terkait yang dapat memberikan informasi tentang prosedur perhitungan sisa hasil usaha.

Studi Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seorang. Dokumen yang berbentuk tulisan misalnya catatan harian, sejarah kehidupan (life histories), ceritera, biografi, peraturan, kebijakan. Dokumen yang berbentuk gambar misalnya foto, gambar hidup, sketsa dan lain-lain. Dokumen yang berbentuk karya misalnya karya seni, yang dapat berupa gambar, patung, film dan lain-lain. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif.

Studi dokumentasi pada penelitian ini meliputi dokumentasi pembukuan dan catatan pembayaran anggota koperasi.

Teknik Analisis Data Metode Pengumpulan Data

Metode pengumpulan data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data. Metode menunjuk suatu cara sehingga dapat diperlihatkan penggunaannya melalui angket, wawancara, pengamatan, tes, dkoumentasi dan sebagainya.

Sedangkan instrumen pengumpul data merupakan alat yang digunakan untuk mengumpulkan data. Karena berupa alat, maka instrumen dapat berupa lembar cek list, kuesioner (angket terbuka / tertutup), pedoman wawancara, camera photo dan lainnya.

D. KESIMPULAN DAN HASIL

Analis Kebutuhan (Requirements

Analysis)

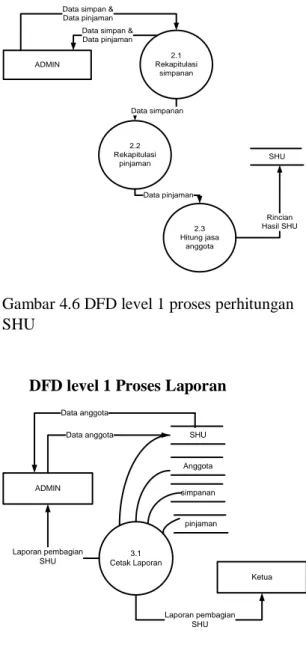

DFD level 1 Proses Perhitungan SHU

2.1 Rekapitulasi simpanan 2.2 Rekapitulasi pinjaman 2.3 Hitung jasa anggota ADMIN SHU Data simpan &

Data pinjaman

Rincian Hasil SHU Data simpanan

Data pinjaman Data simpan &

Data pinjaman

Gambar 4.6 DFD level 1 proses perhitungan SHU

DFD level 1 Proses Laporan

3.1 Cetak Laporan ADMIN SHU Data anggota Ketua Anggota simpanan pinjaman Laporan pembagian SHU Data anggota Laporan pembagian SHU

Gambar 4.7 DFD level 1 proses pembuatan laporan

Flowchart

Tahap selanjunya yaitu akan dibuat rancangan flowchat yang menggambarkan tahap – tahap proses pembuatan aplikasi perhitungan SHU dengan metode profit

sharing. Login Admin

8

Mulai Masukan Login ID dan Password Tampil pesan invalid Cek login ID dan password Menu Admin Selesai Ya TidakGambar 4.8 Flowchart Login Admin

Flowchart Halaman Anggota

Start Yes Halaman User Input data anggota Periksa Data Simpan data End Yes No database Halaman anggota

Gambar 4.9 Flowchart anggota

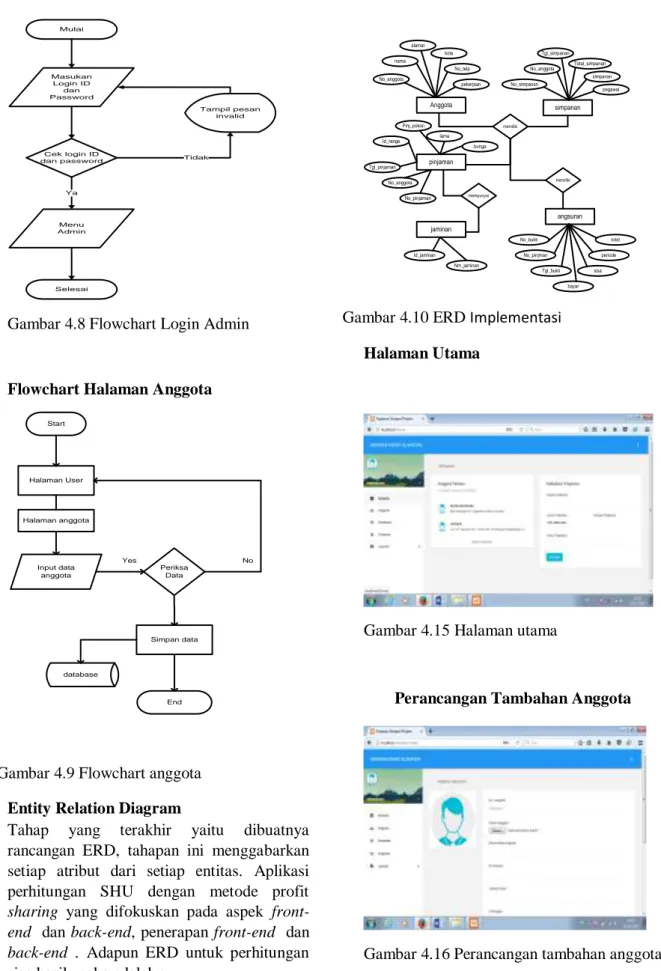

Entity Relation Diagram

Tahap yang terakhir yaitu dibuatnya rancangan ERD, tahapan ini menggabarkan setiap atribut dari setiap entitas. Aplikasi perhitungan SHU dengan metode profit

sharing yang difokuskan pada aspek front-end dan back-front-end, penerapan front-front-end dan back-end . Adapun ERD untuk perhitungan

sisa hasil usaha adalah :

simpanan angsuran pinjaman jaminan memiliki memiliki mempunyai Anggota No_anggota nama alamat No_telp pekerjaan kota No_bukti No_pinjman Tgl_bukti bayar sisa periode total Id_jaminan Nm_jaminan No_pinjaman No_anggota Pinj_pokon Id_range lama Tgl_pinjaman bunga No_simpanan No_anggota Tgl_simpanan Total_simpanan simpanan pegawai

Gambar 4.10 ERD Implementasi

Halaman Utama

Gambar 4.15 Halaman utama

Perancangan Tambahan Anggota

9

Perancangan Tambahan Simpanan

Gambar 4.17 Perancangan tambahan simpanan

Perancangan Tambah Pinjaman

Gambar 4.18 Perancangan tambahan pinjaman

E. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Beberapa kesimpulan dari perancangan sistem perhitungan sisa hasil usaha dengan menggunakan metode profit sharing di Koperasi Kredit Sejahtera ini, antara lain sebagai berikut :

1. Perhitungan sisa hasil usaha di Koperasi Kredit Sejahtera masih menggunakan sistem manual. Proses

perhitungan sisa hasil usaha memerlukan waktu yang lama dan mengakibatkan kesalahan proses perhitungan sampai dengan pendistribusian kepada anggota. 2. Dengan adanya sistem perhitungan

sisa hasil usaha dengan menggunakan metode profit sharing ini diharapkan bisa mempermudah proses perhitungan sisa hasil usaha dan bisa dilakukan dengan cepat dan efisien. Serta dapat mempermudah proses pengelolaan data, dan data yang berhubungan dengan simpan pinjam bisa lebih terjamin keamanannya karena sudah menggunakan sistem berbasis database.

5.2.

Saran

Untuk meningkatkan kinerja dari perancangan sistem perhitungan sisa hasil usaha dengan menggunakan metode profit

sharing di Koperasi Kredit Sejahtera ini,

maka penulis memberikan beberapa saran sebagai berikut :

1. Untuk peneliti selanjutnya diharapkan untuk mengembangkan sistem yang sudah ada khususnya mengenai perhitungan sisa hasil usaha dengan menggunakan metode lain.

2. Untuk menghindari kehilangan data, maka harus Backup File secara rutin.

3. Sistem ini belum bersifat on line, data hanya bisa diinputkan ketika pegawai berada di Koperasi sehingga kedepannya dapat dibuat suatu aplikasi yang bersifat

10

DAFTAR PUSTAKA

Anhar. (2010). Panduan menguasai PHP &

Mysql. Jakarta: Media kita.

Arifin Sitio dan Halomoan Tamba. 2001.

Koperasi Teori dan Praktik. Jakarta:

Penerbit Erlangga.

Anto, M.B. Hendrie. 2003.

Pengantar Ekonomika Mikro Islami.

Yogyakarta: Ekonisia.

Fathansyah. 1999. Basis Data . CV

Informatika, Bandung. Jogiyanto

(2001). Analisis dan Desain Sistem Informasi. Yogyakarta: Andi.

Hariyanto,Bambang. 2008. Struktur Data

Pondasi Membuat Program Yang Elegan dan Efisien. Bandung :

Informatika Bandung.

H,M Jogiyanto. 2005. Sistem Informasi

Strategik untuk Keunggulan

Kompetitif (Edisi 2). Andi:

Yogyakarta.

Jogiyanto, Hartono, 2005. Analisis & Desain

Sistem Informasi Pendekatan

Terstruktur Teori dan Praktek Aplikasi Bisnis. Yogyakarta: Andi.

Kadir, A. 1999. Konsep Dan Tuntunan Basis

Data . Yogyakarta: Andi.

Kadir, A. 2003. Pemrograman Database

Dengan Delphi 7 Menggunakan Acces ADO. Yogyakarta: Andi.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Mufidah dan Soejoto Ady. 2009. Pengaruh

Modal Sendiri Terhadap Sisa Hasil Usaha di Koperasi wanita Tutur Mandiri Mojokerto.

Syafi’I Antonio Muhamad. 2001, Bank

Syariah dari Teori ke Prektek.

Jakarta: PT Gema Insani.

Republik Indonesia. Undang-Undang tentang

Perubahan atas Undang-Undang Republik Indonesia Nomor 25 Tahun 1992

tentang Perkoperasian.

Tohari, H. 2014. Astah-Analisis Serta

Perancangan Sistem Informasi

Melalui Pendekatan UML. Yogyakarta: