Nomor Daftar: 002/UN40.7.D1/LT/2014

PENGARUH KEADILAN DAN SISTEM PEMUNGUTAN PAJAK TERHADAP PERSEPSI WAJIB PAJAK MENGENAI ETIKA

PENGGELAPAN PAJAK

(STUDI PADA WAJIB PAJAK BADAN DI KPP SUKABUMI)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program StudiAkuntansi

Disusun Oleh: Resa Ginanjar

0901775

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Oleh

Resa Ginanjar

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Resa Ginanjar 2014

Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH KEADILAN DAN SISTEM PEMUNGUTAN PAJAK TERHADAP PERSEPSI WAJIB PAJAK MENGENAI ETIKA

PENGGELAPAN PAJAK

(STUDI PADA WAJIB PAJAK BADAN DI KPP SUKABUMI)

Disusun oleh: Resa Ginanjar

Dosen Pembimbing:

Dr. H. Memen Kustiawan, SE, M.Si., Ak., CA R. Nelly Nur Apandi, SE, M.Si.,Ak

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh keadilan terhadap Persepsi wajib pajak mengenai etika penggelapan pajak dan bagaimana pengaruh sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak (Studi kasus pada Kantor Pelayanan Pajak Pratama Sukabumi). Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif.

Populasi pada penelitian ini adalah Wajib Pajak Badan yang berada di wilayah kerja kantor pajak pratama kota sukabumi. Pengambilan sampel menggunakan

convenient/judgement/insidential. Data yang digunakan data primer yang

dikumpulkan dari hasil kuesioner. Dalam menganalisis data, penelitian ini menggunakan analisis statistik yang bernama korelasi product moment.

Dari hasil pengujian didapatkan pengaruh sebesar 15%. Hasil ini menunjukan bahwa keadilan mempengaruhi persepsi wajib pajak mengenai etika penggelapan pajak sebesar 15%. Dan sebesar 48% pengaruh Sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE EFFECT OF FAIRNESS AND TAX SYSTEM AGAINT TAXPAYER PERCEPTION ABOUT ETHICAL OF TAX EVASION

(STUDIED ON OFFICE TAXPAYER ON TAX SERVICE OFFICE SUKABUMI)

Proposed by:

Resa Ginanjar

Supervised:

Dr. H. Memen Kustiawan, SE, M.Si., Ak., CA R. Nelly Nur Apandi, SE, M.Si.,Ak

The purpose of this study was to determine fairness how to influence against the taxpayer perceptions about the ethical of tax evasion and tax system how to influence against the taxpayer perceptions about the ethical of tax evasion. Case studies on KPP Sukabumi.The method used in this study is associative method.

The population in this study is taxpayer in KPP Sukabumi. Using a convenient sampling / judgment / insidential. The data used primary data collected from the questionnaire. In analyzing the data, this study uses statistical analysis called product moment correlation.

From the test results effect of 15%. These results indicate that is fairness affect the taxpayer perceptions about the ethical of tax evasion by 15%. Amounted to 48% and the effect tax system affect the taxpayer perceptions about the ethical of tax evasion

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Halaman

1.3Maksud dan Tujuan Penelitian 7 1.4Kegunaan Penelitian 8 BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS, DAN HIPOTESIS 2.1 Kajian Pustaka 10 2.1.1 Syarat Pemungutan Pajak 10 2.1.2 Keadilan Pajak 14 2.1.3 Pengertian Pajak ... 18

2.1.4 Fungsi Pajak ... 20

2.1.5 Subjek Pajak ... 20

2.1.6 Objek Pajak ... 22

2.1.7 Wajib Pajak 23 2.1.8 Sistem Pemungutan Pajak ... 24

2.1.9 Pengertian Etika ... 29

2.1.10 Penggelapan Pajak ... 32

2.1.11 Indikator Persepsi Etika Penggelapan Pajak ... 35

2.1.12 Penyebab Penggelapan Pajak ... 35

v

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.14 Faktor-faktor Yang Mempengaruhi Persepsi ... 39

2.1.15 Macam-Macam Persepsi ... 41

2.1.16 Prinsip-Prinsip Persepsi ... 42

2.1.17 Dimensi Persepsi Terhadap Perpajakan ... 42

2.1.18 Persepsi Wajib Pajak ... 43

2.2 Penelitian Terdahulu ... 44

2.3 Kerangka Teoritis ... 45

2.4 Hipotesis ... 48

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian 50 3.2 Metode Penelitian 51 3.2.1 Desain Penelitian 51 3.2.2 Definisi dan Operasionalisasi Variabel 52

3.2.2.1 Definisi Variabel 52

3.2.2.2 Operasional Variabel ...54

3.2.3 Populasi dan Sampel Penelitian ... 55

3.2.4 Teknik Pengumpulan Data ... 58

3.2.5 Instrumen Penelitian ... 59

3.2.6 Teknik Analitis Data 60

3.2.6.1 Uji Validitas 62

3.2.6.2 Uji Reabilitas 63

3.2.7 Teknik Analitis Data dan Rancangan Pengujian Hipotesis 64

3.2.7.1 Uji Normalitas 62

3.2.7.2 Korelasi Product Moment ... 65

3.2.7.1 Koefisien Determinasi 66

3.2.7.2 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.1 Sejarah Singkat Kantor Pajak Pratama Sukabumi ... 69

4.1.1.2 Struktur Organisasi Kantor Pajak Pratama Sukabumi ... 70

4.1.1.3 Deskripsi Jabatan Kantor Pajak Pratama Sukabumi ... 71

4.1.1.4 Aspek Kegiatan Kantor Pajak Pratama Sukabumi ... 77

4.1.1.5 Visi dan Misi Kantor Pajak Pratama Sukabumi ... 78

4.1.1.6 Jenis Pelayanan Kantor Pajak Pratama Sukabumi ... 79

4.1.2 Karakteristik Responden ... 80

4.1.3 Hasil Pengujian Alat Ukur Penelitian ... 82

4.1.3.1 Hasil Uji Validitas ... 82

4.1.3.2 Hasil Uji Reliabilitas ... 85

4.1.3.3 Uji Normalitas Data ... 86

4.1.4 Gambaran Hasil Penelitian ... 87

4.1.4.1 Gambaran Variabel Keadilan ... 87

4.1.4.2 Gambaran Variabel Sistem Pemungutan Pajak ... 89

4.1.4.3 Gambaran Variabel Persepsi Etis Wajib Pajak ... 91

4.1.5 Korelasi Product Moment ... 94

4.1.6 Koefisien Determinasi ... 97

4.2 Pembahasan ... 98

vii

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.2 Pengaruh Sistem Pemungutan Pajak terhadap Persepsi Etis Wajib

Pajak ... 101

BAB V SIMPULAN DAN SARAN ... 103

5.1 Simpulan ... 103

5.2 Saran ... 103

DAFTAR PUSTAKA ... 105

Lampiran-lampiran DAFTAR TABEL Tabel 2.1 Penelitian Terdahulu ... 44

Tabel 3.1 Operasionalisasi Varibel ... 54

Tabel 3.2 Populasi Penelitian ... 55

Tabel 3.3 Sample Penelitian ... 56

Tabel 3.4 Interpretasi Skor ... 61

Tabel 3.5 Kriteria Koefisien Determinasi ... 67

Tabel 4.1 Distribusi Responden Berdasarkan Jenis Kelamin ... 80

Tabel 4.2 Distribusi Responden Berdasarkan Pendidikan Terakhir ...81

Tabel 4.3 Distribusi Responden Berdasarkan Lama Kerja. ...82

Tabel 4.4 Validitas Variable Keadilan ...83

Tabel 4.5 Validitas Variabel Sistem Pemungutan Pajak ...84

Tabel 4.6 Validitas Variabel Persepsi Etis Wajib Pajak ...84

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.9 Frekuensi Jawaban Keadilan ...87

Tabel 4.10 Frekuensi Jawaban Sistem Pemungutan Pajak ...89

Tabel 4.11 Frekuensi Jawaban Persepsi Etis Wajib Pajak ...92

Tabel 4.12 Correlations ...95

Tabel 4.13 Correlations ...96

DAFTAR GAMBAR Gambar 2.1 Model Kerangka Pemikiran Teoritis ... 48

Gambar 4.1 Struktur Organisasi KPP Sukabumi ... 68

Gambar 4.2 Garis Kontinum Keadilan ... 85

Gambar 4.3 Garis Kontinum Sistem Pemungutan Pajak ... 88

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB 1

PENDAHULUAN 1.1.Latar Belakang

Seiring dengan perubahan zaman dan dengan adanya dampak dari

globalisasi membawa pengaruh besar terhadap segala bidang dalam

kehidupan, terutama dalam dunia ekonomi dan industri, salah satunya yaitu

menyebabkan munculnya persaingan di bidang industri yang berdampak pada

keinginan perusahaan, yang berlomba-lomba untuk mencapai laba

semaksimal mungkin, agar terlihat kondisi perusahaan itu dalam keadaan

baik, meskipun terkadang usaha yang dilakukan oleh perusahaan ini tidak

sesuai dengan etika dan menjurus pada pelanggaran hukum.

Salah satu usaha yang dilakukan oleh perusahaan yaitu dengan

melakukan creative accounting melalui penggelapan pajak (tax evasion),

dalam praktiknya membayar pajak dianggap suatu yang memberatkan oleh

Wajib Pajak, sering terjadi konflik dimana perusahaan sebagai wajib pajak

ingin membayar pajak yang relatif kecil, ini berbanding terbalik dengan

keinginan pemerintah selaku pembuat keputusan dan penarik pajak yang

berkeinginan memugut pajak setinggi mungkin (merupakan penghasilan yang

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Definisi Pajak sendiri menurut Prof. Dr.Rochmat Soemitro SH yang

dikutip dalam buku Perpajakan Mardiasmo (2009:1), pajak adalah iuran

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi

kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara

yang menyelenggarakan pemerintahan, dari definisi tersebut dapat

disimpulkan bahwa pajak sendiri sifatnya wajib dan memaksa, dan juga pajak

itu sendiri merupakan salah satu sumber penerimaan negara terbesar negara,

dan bahwa pajak adalah salah satu alat utama untuk membiayai kegiatan

Pemerintah, sehingga pemerintah akan memungut pajak kepada wajib pajak

sebesar mungkin, sedangkan wajib pajak sendiri akan menganggap bahwa

pajak merupakan suatu beban bagi mereka, sehingga mereka akan melakukan

usaha creative accounting salah satunya yaitu skema penggelapan pajak (Tax

Evasion).

Tax evasion adalah suatu skema memperkecil pajak yang terhutang

dengan cara melanggar ketentuan perpajakan (illegal) perbuatan melanggar

Undang-Undang Perpajakan (UUP), misalnya menyampaikan di dalam Surat

Pemberitahuan Tahunan (SPT) jumlah penghasilan yang lebih rendah

daripada yang sebenarnya (understatement of income) di satu pihak dan atau

3

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

of the deductions) di lain pihak. Bentuk tax evasion yang lebih parah adalah

apabila Wajib Pajak (WP) sama sekali tidak melaporkan penghasilannya

(non-reporting of income).Adanya perlakuan tax evasion dipengaruhi oleh

berbagai hal seperti tarif pajak terlalu tinggi, kurang informasinya fiskus

kepada WP tentang hak dan kewajibannya dalam membayar pajak, kurangnya

ketegasan pemerintah dalam menanggapi kecurangan dalam pembayaran

pajak sehingga WP mempunyai peluang untuk melakukan tax evasion.

Fenomena yang terkait dengan penggelapan pajak salah satunya yaitu

kasus penggelapan pajak oleh PT.Asian Agri Group, perusahaan tersebut

melalui pemiliknya terindikasi melakukan penggelapan pajak yang merugikan

negara sekitar Rp.1,3 Trilliun, modus Asian Agri dalam melakukan kejahatan

pajak secara garis besar yaitu manipulasi pajak dilakukan lewat transfer profit

ke perusahaan afiliasi Asian Agri di luar negeri, seperti Hong Kong, British

Virgin Islands, Macau, dan Mauritius. Ada tiga pola yang digunakan, yaitu

pembuatan biaya fiktif, transaksi hedging fiktif, dan transfer pricing.

Salah satu hal yang harus diperhatikan dalam penerapan pajak di suatu

negara adalah adanya keadilan bagi wajib pajak, hal ini dikarenakan secara

psikologis masyarakat menganggap bahwa pajak merupakan beban. Oleh

karena itu masyarakat tentunya ingin mendapat sebuah kepastian bahwa

mereka selaku wajib pajak dapat diperlakukan adil dalam pengenaan dan

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaannya

yakni dengan memberikan hak kepada wajib pajak untuk mengajukan

keberatan, penundaan dalam pembayaran dan mengajukan banding kepada

Majelis Pertimbangan Pajak. Hal ini menunjukkan bahwa masyarakat selaku

wajib pajak menginginkan sebuah kepastian bahwa pajak yang dikenakan

kepada mereka telah dikenakan secara adil sesuai dengan prinsip atau syarat

keadilan.

Syarat Keadilan sendiri menurut early suandy (2005:22) dalam

bukunya yang berjudul “Hukum Pajak” mengatakan bahwa Syarat

pemungutan pajak pada umumnya harus adil dan merata, yaitu dikenakan

pada orang-orang pribadi sebanding dengan kemampuannya untuk membayar

(ability to pay) pajak tersebut, dan sesuai dengan manfaat yang diterimanya.

Keadilan disini baik keadilan dalam prinsip mengenai prinsip peraturan

perundang-undangan maupun dalam praktik sehari-hari.

Penelitian yang dilakukan oleh Nickerson et al., (2009) membahas

tentang dimensionalitas skala etika tentang penggelapan pajak.Temuannya

menunjukkan bahwa penggelapan pajak (tax evasion) secara keseluruhan

5

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keadilan, yang terkait dengan kegunaan positif dari uang. Selain itu,

penelitian ini juga menyimpulkan bahwa penggelapan pajak dianggap sebagai

yang paling dibenarkan dalam kasus dimana sistem pajak dilihat tidak adil,

dana pajak yang terkumpul terbuang sia-sia dan di mana pemerintah

mendiskriminasikan beberapa segmen penduduk. Budaya yang berbeda,

perspektif sejarah dan agama semua memiliki pengaruh terhadap pandangan

etis terhadap penggelapan pajak.

Hal lain yang mempengaruhi persepsi Wajib pajak mengenai

penggelapan pajak yaitu sistem pemungutan pajak.Sistem pemungutan pajak

merupakan salah satu elemen penting yang menunjang keberhasilan

pemungutan pajak suatu negara. Secara umum terdapat tiga sistem

pemungutan pajak, yaitu official assessment system, self assessment system,

dan withholding system. Dalam sistem self assessment system, wajib pajak

dituntut untuk berperan aktif, mulai dari mendaftar diri sebagai wajib pajak,

mengisi SPT (Surat Pemberitahuan), menghitung besarnya pajak yang

terutang, dan menyetorkan kewajibannya. Nyatanya dengan adanya self

assessment sistem ini tugas WP menjadi lebih banyak selain mereka harus

mendaftar mereka juga harus mengisi dan memperhitungkan sendiri pajak

mereka, disinilah masalah muncul, wajib pajak banyak yang kurang paham

bagaimana cara mereka menghitung pajak mereka sehingga timbul keinginan

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pemilik perusahaan yang ingin membayar pajaknya dengan rendah,

perusahaan terkadang berpikir idealnya membayar pajak maksimal

separuhnya, karena perusahaan berfikir lebih baik yang separuhnya untuk

kemajuan perusahaan demi kemakmuran para karyawannya daripada

dinikmati oleh segelintir oknum, hal ini menjadikan wajib pajak melakukan

perilaku tidak etis.

Sedangkan pada official assessment system aparatur perpajakan

berperan sebagai pembina, pembimbing, dan pengawas pelaksanaan

kewajiban yang dilakukan oleh wajib pajak, pada sistem ini petugas

perpajakan juga bertugas sebagai pemeriksa surat pemberitahuan atau SPT

yang telah dilaporkan oleh WP,disini petugas menetapkan apakah memang

pajak yang dibayarkan oleh WP tersebut Lebih bayar, kurang bayar, atau

NIHIL, seperti kasus yang terjadi pada gayus tambunan yang terjadi pada

level ini,berdasarkan pengakuannya di pengadilan di persidangan PN Jaksel

tahun lalu. Ia mengaku telah mendapatkan fee dari tiga perusahaan grup

Bakrie sebesar $ 2.500.000 atau sekitar Rp. 25 Milyar lebih, ini berarti ada

motivasi oknum fiskus untuk mendapatkan komisi yang besar, jika bisa

memberikan jasa dalam merekayasa pembayaran pajak yang dilakukan oleh

wajib pajak.

Penelitian yang telah dilakukan oleh wahyu suminarsasi dan supriyadi

7

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terkadang dipandang sebagai sesuatu yang etis dan juga tidak etis. Selain itu,

hasil dalam penelitian ini ada yang berbeda dengan penelitian-penelitian

sebelumnya. Nickerson et al., (2009) mengemukakan tiga dimensi yang

mempengaruhi perilaku penggelapan pajak, yaitu keadilan, sistem

perpajakan, dan diskriminasi. Sedangkan hasil penelitian yang dilakukan oleh

wahyu suminarsasi hanya mendukung dua dimensi saja, yaitu sistem

perpajakan dan diskriminasi. Sedangkan dimensi keadilan belum bisa

dibuktikan.

Dari perbedaan hasil penelitian yang dilakukan oleh kedua peneliti,

maka peneliti semakin tertarik untuk mencoba meneliti kembali tentang

adanya pengaruh keadilan, dan sistem pemungutan pajak terhadap persepsi

wajib pajak mengenai penggelapan pajak pada Wajib pajak PPH badan di

KPP Pratama Sukabumi, dikarenakan PPH adalah sumber pemasukan

terbesar dalam pajak dan penelitian ini lebih spesifik ke Wajib Pajak Badan

dikarenakan penelitian sebelumnya meneliti persepsi etis dari pandangan

wajib pajak orang pribadi, peneliti memilih Wajib Pajak Badan dengan

spesifikasi wajib pajak badan menengah sampai besar sebagai responden

diharapkan wajib pajak badan dapat mewakili persepsi etis wajib pajak

tentang penggelapan dari perspektif pelaku usaha, dan juga penelitian ini

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memiliki jumlah WP badan yang cukup banyak sehingga memiliki potensi

untuk mendapatkan pendapatan pajak yang besar.

Berdasarkan penjelasan diatas maka penulis tertarik untuk meneliti

“Pengaruh Keadilan dan Sistem Pemungutan Pajak Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Studi Pada Wajib Pajak Badan di KPP Sukabumi)“

1.2.Rumusan Masalah

1. Bagaimana Keadilan mempengaruhi Persepsi Wajib Pajak mengenai

Etika Penggelapan Pajak

2. Bagaimana Sistem Pemungutan Pajak mempengaruhi Persepsi Wajib

Pajak mengenai Etika Penggelapan Pajak

1.3.Maksud dan Tujuan Penelitian 1.1.1. Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengembangkan

pengetahuan dan data dianalisis berdasarkan teori sehingga disebut

dengan penelitian deduktif. Penelitian deduktif adalah tipe

penelitian dengan melakukan uji hipotesis berdasarkan teori

sebagai pedoman atau arah untuk memilih, mengumpulkan, dan

9

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.1.2. Tujuan Penelitian

Tujuan dari penelitian ini yaitu menjawab rumusan masalah :

1. Untuk mengetahui bagaimana Keadilan mempengaruhi Persepsi

Wajib Pajak mengenai Etika Penggelapan Pajak

2. Untuk mengetahui bagaimana Sistem Pemungutan Pajak

mempengaruhi Persepsi Wajib Pajak mengenai Etika

Penggelapan Pajak

1.4.Kegunaan Penelitian

Kegunaan dari hasil penelitian ini adalah sebagai berikut:

1. Teoritis

Hasil penelitian ini diharapkan dapat bermanfat bagi

pengembangan teori khususnya di Hukum Pajak dan juga

Akuntansi Perpajakan.Juga penelitian ini diharapkan dapat

memperkaya wawasan berpikir dari segi keilmuan, terutama dalam

memperluas dan memperdalam pengetahuan tentang persepsi etis

atau tidaknya sebuah penggelapan pajak menurut wajib pajak yang

dipandang dari sudut keadilan dan sistem pemungutan yang

dijalankan

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1) Memberikan gambaran bagi pemerintah khsusunya

direktorat jenderal pajak selaku pelaksana di bidang pajak

(Fiskus) tentang persepsi penggelapan pajak yang dilihat

dari sudut keadilan dan sistem pemungutan .

2) Memberikan gambaran bagi wajib pajak mengenai etika

penggelapan pajak dari sudut keadilan dn sistem

pemungutan

3) Menjadi kajian bagi peneliti selanjutnya yang berhubungan

dengan penelitian ini sehingga hasilnya lebih luas dan

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Dalam melakukan penelitian setiap peneliti harus mempelajari objek yang

akan diteliti dan menentukan langkah-langkah penelitian, agar penelitian yang

dilakukan sesuai dengan yang diharapkan. Suharsimi Arikunto (2010)

menyatakan bahwa “Objek penelitian (variabel penelitian) adalah suatu yang

merupakan inti dari problema penelitian.”

Objek penelitian yang dianalisis dalam penelitian ini adalah pengaruh

keadilan, dan sistem perpajakan terhadap persepsi wajib pajak mengenai etika

penggelapan pajak di wilayah Kantor Pelayanan Pajak Pratama Sukabumi.

Penelitian ini dilakukan dengan metode survei dengan cara menyebarkan

kuesioner kepada Wajib Pajak di wilayah KPP Pratama Sukabumi. Sampel dalam

penelitian ini adalah para wajib pajak PPh Badan yang sudah mempunyai NPWP

yang berada di wilayah KPP Pratama Sukabumi. Pengambilan sampel dalam

penelitian ini menggunakan teknik convenience nonprobability sampling yang

artinya mengambil sampel menurut kemudahan untuk mengakses sampel tersebut

dan anggota populasi tersebut tidak mempunyai peluang yang sama untuk terpilih

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

analitis dengan pendekatan survey, karena adanya variabel-variabel yang akan

ditelaah hubungannya serta tujuannya untuk menyajikan gambaran secara

terstruktur, faktual, dan akurat mengenai fakta-fakta serta hubungan antar variabel

yang diteliti (Masri Singarimbun, 1995).

Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi,

gambaran, atau lukisan secara sistematis, faktual, dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki Nazir (1999).

Sedangkan menurut Indriantoro (1999), penelitian deskriptif digunakan untuk

menjawab hipotesis atau menjawab pertanyaan yang berkaitan dengan current

status dari subjek yang diteliti. Tipe dari penelitian deskriptif ini umumnya

berkaitan dengan opini (individu, kelompok, atau organisasional), kejadian, atau

prosedur.

Menurut Nazir, penelitian survey adalah penelitian yang dilakukan untuk

memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari

keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi atau politik dari

suatu kelompok ataupun suatu daerah.Ada dua cara dalam metode survey, yaitu

52

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

langsung dikomunikasikan kepada dan dikumpulkan dari responden (secara

perorangan) atau dapat juga dikomunikasikan dan dikumpulkan melalui pos.

Wawancara dapat dilakukan dengan komunikasi tatap muka atau telepon

(Indriantoro, 1999).

3.2.2 Definisi dan Operasionalisasi Variabel 3.2.2.1Definisi Variabel

Variabel penelitian pada dasarnya adalah suatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi

tentang hal tersebut dan kemudian ditarik kesimpulan. Menurut Sugiyono dalam

buku “Statistik Untuk Penelitian” (2002) yaitu “Secara teoritis, variabel dapat

didefinisikan sebagai atribut sebuah objek, mempunyai variasi antara satu objek

dengan objek lainnya. ”. Sesuai dengan judul penelitian ini yaitu “Pengaruh

Keadilan dan Sistem Pemungutan Pajak Persepsi Wajib Pajak Mengenai etika

Penggelapan Pajak”, terdapat 2 variabel, yaitu:

a. Variabel Independen (X)

Variabel Independen (X) adalah variabel yang mempengaruhi variabel

lainnya. Dalam kaitannya dengan masalah yang diteliti, dalam penelitian ini.

Yang merupakan variabel independen adalah Faktor-Faktor yang dapat

mempengaruhi persepsi wajib pajak terhadap penggelapan pajak yaitu keadilan

dan sistem pemungutan pajak

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Siahaan (2010) Keadilan dibagi dalam tiga pendekatan yaitu:

Prinsip Manfaat, Prinsip Kemampuan Membayar, dan Keadilan Vertikal

dan Horizontal.

b. Variabel X2

Menurut (M Zain :2008) sistem pemugutan pajak itu dibagi menjadi 3:

Self Assessment System,Official assessment system, dan witholding

assessment system.

b. Variabel Dependen (Y)

Variabel dependen (Y) adalah variabel yang dipengaruhi variabel lainnya.

Dalam kaitannya dengan masalah yang diteliti. Variabel dependen juga disebut

sebagai variabel akibat dari adanya variabel independen yang menjadi variabel ini

adalah Persepsi Wajib Pajak terhadap Etika Penggelapan Pajak, Mardiasmo

(2009) mendefinisikan penggelapan pajak (tax evasion) Adalah usaha yang

dilakukan oleh wajib pajak untuk meringankan beban pajak dengan cara

melanggar undang-undang. Dikarenakan melanggar undang-undang, penggelapan

pajak ini dilakukan dengan menggunakan cara yang tidak legal. Para wajib pajak

sama sekali mengabaikan ketentuan formal perpajakan yang menjadi

kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak lengkap

54

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Etika pajak adalah peraturan dalam lingkup dimana orang per orang atau

kelompok orang yang menjalani kehidupan dalam lingkup perpajakan, bagaimana

mereka melaksanakan kewajiban perpajakannya, apakah sudah benar, salah, baik

ataukah jahat. Etika penggelapan pajak dalam hal ini menjelaskan konteks

pengaruh terhadap variabel independen yang digunakan dalam penelitian ini.

Pengukuran variabel ini menggunakan instrumen yang dikembangkan oleh

Suminarsasi (2011) dan Nickerson, et al (2009).

3.2.2.2 Operasionalisasi Variabel

Definisi operasional menurut Husein Umar (2003) adalah

“penentuan suatu construct sehingga ia menjadi variabel atau

variabel-variabel yang dapat diukur.” Untuk memahami penggunaan variabel-variabel dalam

penelitian ini, penulis memberikan batasan-batasan atas variabel yang teliti

dengan operasional sebagai berikut :

TABEL 3.1

Operasionalisasi Variabel

Variabel Indikator No.Quisioner Skala

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

56

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.3 Populasi dan Sampel Penelitian

Menurut Sugiono (2002) populasi adalah wilayah generalisasi yang terdiri

atas; objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi dalam penelitian ini adalah Seluruh Wajib Pajak Badan yang

berada di wilayah kerja Kantor Pelayanan Pajak Pratama Sukabumi yang

berjumlah 390 perusahaan dengan pengelompokan

Tabel 3.2

Perusahaan Kecil Perusahaan Menengah Perusahaan Besar

278 81 31

Sumber:Dinas Koperasi,Perindustrian dan Perdagangan

Menurut Sugiono (2002) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sample dalam penelitian ini

adalah Wajib Pajak Badan dengan spesifikasi usaha menengah sampai besar

pengambilan sampel dalam penelitian ini menggunakan teknik convenience

nonprobability sampling yang artinya mengambil sampel menurut kemudahan

untuk mengakses sampel tersebut dan anggota populasi tersebut tidak mempunyai

peluang yang sama untuk terpilih menjadi sampel.

Adapun Jumlah sampel dari penelitian ini terdiri dari 42 responden dari 50

kuesioner yang disebar pada wajib pajak Badan di KPP pratama Sukabumi:

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

NO PERUSAHAAN

1 PD.Alam Aneka Aroma

2 PD.GAN

3 PT.Isopanel

4 PT.Radio Sinar Megasuara

5 Pangan Sejahtera

6 CV.Rhodas

7 CV.Maharani Citra Mandiri

8 PD.Barokah

9 PT.Matahari Dept Store

10 PT.Win Karya Perkasa

11 PT.Indomarco

12 CV.Intan Teknik

13 PT.Ramayana Dept Store

14 Radar Sukabumi

15 PT.Putri Daya Usahatama

16 PT.Sinar Sosro

17 PT.Radio Galaksi Media Utama

18 PD.Sejahtera Abadi

19 PT.Supra Natami Utama

58

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

21 PT. Esham Dima Mandiri

22 PT.Sukabumi Televisi Utama

23 PT.Subi TV

24 Multi Guna

25 PT. Sumber Alfaria Trijaya

26 PT.Taman Sari Cempaka

27 PT.Gas Alam Putra

28 CV.Budi Bakti

29 PT.Karya Patra Mandiri

30 PT.Gas Alam Putra

31 PT.Sekar Arum Gemilang

32 PT.Aldjaidi Putra Perkasa

33 CV. Agung

34 PT. Lion Superindo

35 PT.Robinson Putra Perkasa

36 PT. Great Apparel Indonesia

37 PD. Barokah

38 Perusahaan Keripik “SEHI”

39 BPMPT

40 PT.Radio SMS FM

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

42 PT.Radio Galaksi

Sumber: Data Diolah

3.2.4Teknik Pengumpulan Data

Dalam penelitian ini, penulis berusaha mengumpulkan data primer

maupun data sekunder. Adapun teknik pengumpulan data yang digunakan adalah

sebagai berikut :

1. Penelitian Lapangan (Field Research)

Penelitian lapangan terutama dimaksudkan untuk memperoleh data primer.

Dalam hal ini peneliti berusaha mengumpulkan data yang akurat dengan

cara menyebarkan kuisioner. Penulis memberikan suatu daftar pertanyaan

(kuisioner) yang harus diisi dan diserahkan kembali ke peneliti. Pengisian

kuisioner ini berdasarkan atas pengalaman dan pengetahuan pihak yang

bersangkutan sesuai dengan penelitian yang dibutuhkan. Jenis kuisioner

yang digunakan adalah kuisioner tertutup, yaitu seperangkat daftar

pertanyaan dengan alternatif jawaban yang telah tersedia, dimana

responden hanya memilih satu dari alternatif jawaban tersebut.

Kuisioner dipilih sebagai instrumen pengumpulan data karena :

a. Data yang diperlukan bersifat kualitatif.

b. Dapat disusun dengan cermat sesuai dengan permasalahan yang

diteliti.

60

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Relatif lebih efisien dari segi waktu dan tenaga, mengingat responden

yang cukup banyak.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan terutama dimaksudkan untuk memperoleh data

sekunder guna mendukung data primer yang diperoleh selama penelitian.

Penulis mempelajari, mengkaji, dan menelaah literatur-literatur yang ada

kaitannya dengan objek penelitian ini, sehingga diharapkan data yang

diperoleh didukung dengan dasar-dasar teori yang relevan.

3.2.5 Instrumen Penelitian

Dalam penelitian diperlukan instrumen yang akan digunakan untuk

memperoleh data dari lapangan. Dalam penelitian ini penulis menggunakan

kuesioner. Menurut Sugiyono (2002) “Instrumen penelitian digunakan untuk

mengukur nilai variabel yang diteliti. Dengan demikian jumlah instrumen yang

akan digunakan untuk penelitian akan bergantung pada jumlah varaibel.

3.2.6 Teknik Analisis Data

Dalam penelitian ini peneliti melakukan teknik pengolahan dan analisis

data secara kuantitatif dimana data mentah diperoleh dari jawaban responden

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

baku, instrumen penelitian yang dibuat bertujuan untuk mentransformasikan data

kuantitatif agar dapat dianalisis dengan metode statistik yang diterapkan.

Untuk keperluan analisis kuantitatif, maka pemberian skor untuk setiap

item digunakan skala Untuk mengukur kedua variabel tersebut dilakukan

penyebaran kuisioner kepada responden. Setiap variabel dijabarkan kedalam sub

variabel dan selanjutnya kedalam indikator yang kemudian dituangkan kedalam

pertanyaan-pertanyaan tertutup yang disusun dalam suatu daftar pertanyaan.

Setiap indikator dijabarkan kedalam sebuah pertanyaan dan menuangkannya

dalam daftar pertanyaan dengan menetapkan Skala Numerical scale pada alternatif

jawaban sebagai berikut :

1) Skor 5 untuk jawaban Selalu.

2) Skor 4 untuk jawaban Sering.

3) Skor 3 untuk jawaban kadang-kadang.

4) Skor 2 untuk jawaban jarang.

5) Skor 1 untuk jawaban Tidak pernah.

Teknik pengukuran yang dilakukan untuk mengubah data-data kualitatif

dari kuisioner menjadi suatu urutan data kuantitatif adalah numerical Scale, yang

merupakan suatu pengukuran dengan skala interval. Skala interval digunakan

untuk mengukur sifat, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial. Dalam penelitian, fenomena sosial ini ditetapkan oleh

62

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut sugiyono (2010:133) kriteria interpretasi skor berdasarkan

jawaban responden dapat ditentukan sebagai berikut, “skor maksimum setiap

kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai

100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).”

Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.4 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif

36%-51,99% Kurang Baik/Efektif

52%-67,99% Cukup Baik/Efektif

68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

Sumber: data diolah

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang

diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban

kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan

dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor

tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan

dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sehingga skor tertinggi adalah 42 x 5 = 210 untuk masing-masing item

pertanyaan.

Setelah adanya analisis data antara hasil kuesioner dan wawancara,

kemudian diadakan perhitungan dari hasil kuesioner agar hasil analisis dapat teruji

dan diandalkan. Data primer digunakan dalam penelitian ini perlu diuji validitas

dan reliabilitasnya karena data tersebut berasal dari jawaban responden yang

mungkin dapat menimbulkan bias. Hal ini sangat penting karena kualitas data

akan mempengaruhi kualitas kesimpulan.

3.2.6.1 Uji Validitas

Menurut Suharsimi Arikunto (2010) validitas adalah “Suatu ukuran yang

menunjukkan tingkat-tingkat kevalidan atau kesahihan suatu instrumen. Suatu

instrumen yang valid atau sahih mempunyai validitas yang tinggi. Sebaliknya,

instrumen yang kurang valid berarti memiliki validitas rendah”.

Sebagaimana dikemukakan dimuka, bahwa validitas adalah ukuran yang

menunjukkan sejauh mana instrumen pengukur mampu mengukur apa yang

diukur. Menurut Ghozali (2011:52) uji validitas digunakan untuk mengukur sah

atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kusioner tersebut. Pengujian menggunakan dua sisi dengan taraf

64

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Jika rhitung ≥ rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau

item-item pertanyaan berkolerasi signifikan terhadap skor total

(dinyatakan valid)

2. Jika rhitung < rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau

item-item pertanyaan tidak berkolerasi signifikan terhadap skor total

(dinyatakan tidak valid). (Priyatno, 2010:94)

3.2.6.2 Uji Reliabilitas

Untuk dapat memenuhi instrumen penelitian yang sifatnya selalu dapat

dipercaya (reliabel), maka digunakan uji reliabilitas yaitu untuk mengetahui

ketepatan nilai angket, artinya instrumen penelitian reliabel bila diujikan pada

kelompok yang sama walaupun pada waktu yang berbeda hasilnya akan sama atau

dengan kata lain mempunyai konsistensi dan stabilitas. Konsistensi menunjukkan

seberapa baik item-item yang mengukur sebuah konsep bersatu menjadi sebuah

kumpulan.

Menurut Sugiyono (2002) “Reliabilitas menunjukan keakuratan suatu alat

ukur”. Instrumen yang reliabel berarti instrumen yang bila digunakan beberapa

kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.

Pengujian reliabilitas instrumen dengan rentang skor 1-5 menggunakan rumus

Alpha Cronbach. Alpha Cronbach adalah koefisien keandalan yang menunjukkan

seberapa baik item dalam suatu kumpulan secara positif berkorelasi satu sama

lain.

Adapun rumus yang dipakai dalam uji reliabilitas ini adalah:

�

11=

��−11− ��

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Arikunto, 2010)

Keterangan

11 = reliabilitas instrumen

= banyaknya butir pertanyaan atau banyaknya soal

= jumlah varians butir

= varians total.

Alpha Cronbach dihitung dalam rata-rata interkorelasi antar item yang

mengukur konsep. Menurut Uma Sekaran (2006) menyatakan sebagai beriktu:

Semakin dekat Alpha Cronbach dengan 1 (satu), semakin tinggi keandalan konsistensi internal. Adapun pengambilan keputusan untuk uji reliabilitas ini didasarkan reliabilitas kurang dari 0,6 adalah kurang baik, sedangkan 0,7 adalah dapat diterima, dan di atas 0,8 adalah baik.

Adapun Suatu konstruk dikatakan handal atau reliabel jika memberikan

nilai Cronbach Alpha> 0,70 (Ghozali, 2007).

3.2.7 Teknik Analisis Data dan Rancangan Pengujian Hipotesis. 3.2.7.1Uji Normalitas

Uji normalitas menurut Purbayu (2005) adalah “ pengujian tentang

kenormalan distrubusi data”. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian signifikan koefisien regresi. Model regresi yaang

baik adalah model regresi yang memiliki distribusi normal atau mendekati normal

sehingga layak untuk dilakukan pengujian secara statistik.

Menurut Imam Ghazali (2007) menjelaskan bahwa”Uji normalitas dengan

66

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

secara statistik dapat sebaliknya. Oleh sebab itu dianjurkan untuk melengkapi

dilengkapi dengan uji statistik.

Uji nomalitas dapat dilihat dengan 2 cara:

A. Dengan pendekatan statistik uji kolmogorov-smirnov jika nilai nilai

probabilitas uji Kolmogorov-Smirnov lebih besar dari 5% (0.05) maka

disimpulkan bahwa model regresi berdistribusi normal.

B. Dengan Pendekatan grafik jika data menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal, maka model regresi memenuhi

asumsi normalitas.

3.2.7.2Korelasi Product Moment

Analisis korelasi pearson product moment digunakan untuk

menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel

lain yang dalam penelitian ini adalah hubungan antara Keadilan (X1) dan

Sistem Pemungutan Pajak (X2) Terhadap Persepsi Etis Wajib Pajak (Y).

Adapun rumus pearson product moment adalah :

√

Kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kriteria penerimaan dan penolakan hipotesis dapat dilihat dari hasil

pengujian Korelasi Product Moment dengan melihat nilai signifikansinya

sebagai berikut:

Ha diterima apabila nilai Sig.<0,05 maka ada korelasi signifikan.

Ho diterima apabila nilai Sig,>0,05 maka tidak ada korelasi yang

signifikan.

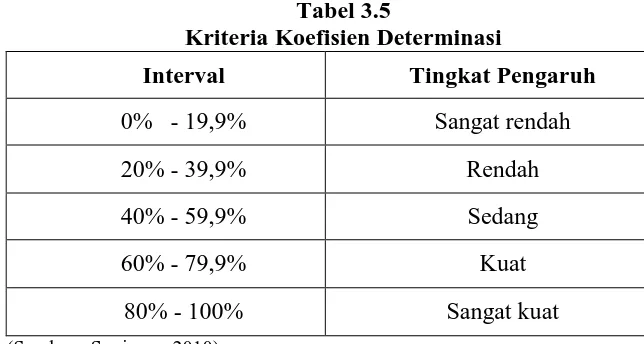

3.2.7.3Koefisien Determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh

variabel independen. Untuk mengetahui besarnya koefisien determinan,

dapat dihitung dengan menggunakan rumus:

KD = r2x 100

Sudjana (2005:246)

Keterangan:

KD = Koefisien determinan

r2 = Nilai koefisien product moment

Keterangan :

KD = 0%, berarti pengaruh Keadilan (variabel X1) atau Sistem Pemungutan

Pajak (variabel X2) terhadap Persepsi Wajib Pajak Mengenai Etika

68

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KD = 100%, berarti pengaruh Keadilan (variabel X1) atau Sistem Pemungutan

Pajak (variabel X2) terhadap Persepsi Wajib Pajak Mengenai Etika

Penggelapan Pajak (variabel Y) sangat tinggi.

Berdasarkan rumus di atas maka hasil perhitungan dapat dikategorikan

dalam kriteria besarnya pengaruh berdasarkan tabel sebagai berikut sebagai

berikut:

Tabel 3.5

Kriteria Koefisien Determinasi

Interval Tingkat Pengaruh

0% - 19,9% Sangat rendah

20% - 39,9% Rendah

40% - 59,9% Sedang

60% - 79,9% Kuat

80% - 100% Sangat kuat

(Sumber : Sugiyono 2010)

3.2.7.4Pengujian Hipotesis 3.2.7.4.1 Hipotesis Statistik

Ho1: 1= 0 : Keadilan (X) tidak berpengaruh terhadap Persepsi Wajib

Pajak Mengenai Etika Penggelapan Pajak (Y).

H11: 1≠ 0: Keadilan (X) berpengaruh terhadap Persepsi Wajib Pajak

Mengenai Etika Penggelapan Pajak (Y).

Ho2: =0 : Sistem Pemungutan Pajak (X) tidak berpengaruh terhadap

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H12: ≠ 0 :Sistem Pemungutan Pajak (X) berpengaruh terhadap Persepsi

Wajib Pajak Mengenai Etika Penggelapan Pajak (Y)

3.2.7.4.2. Uji – t

Menurut Sugiyono (2008) uji t pada dasarnya menunjukkan seberapa jauh

pengaruh suatu variabel penjelas secara individual dalam menerangkan variasi

variabel terikat. Rumusnya adalah :

r √n-2

t =

√1-r2 Sumber : Sugiyono (2006)

Keterangan :

t = t hitung yang selanjutnya dikonsultasikan dengan ttabel

r = korelasi parsial yang ditemukan

n = jumlah sampel

Kriteria keputusan:

Jika thitung <t tabel ; maka Ho diterima dan Ha ditolak

Jika thitung > t tabel ; maka Ho ditolak dan Ha diterima

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka

dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji

secara parsial melalui uji signifikansi parsial (uji t), yang bermaksud untuk dapat

70

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penetapan hipotesis nol dan hipotesis alternatif digunakan dengan tujuan

untuk mengetahui ada atau tidaknya pengaruh antara variabel X dan variabel Y,

dan seberapa besar pengaruh tersebut. Pada umumnya, formula hipotesis seperti

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh keadilan dan

sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (studi pada wajib pajak badan di kpp sukabumi)”, maka dalam bab ini dapat

ditarik kesimpulan sebagai berikut:

1. Terdapat pengaruh antara keadilan terhadap persepsi etis wajib pajak. Hal ini

menunjukkan bahwa ketika keadilan sudah dirasakan dengan adil oleh wajib

pajak maka tindakan penggelapan pajak dapat dikatakan tidak etis.

2. Terdapat pengaruh antara antara system pemungutan pajak terhadap persepsi

etis wajib pajak. Hal ini menunjukkan bahwa semakin baik sebuah sistem

pemungutan pajak yang dijalankan, persepsi wajib pajak terhadap tindakan

penggelapan pajak tidak etis.

5.2Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka peneliti mengajukan

104

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Untuk menekan penggelapan pajak, maka pemerintah sebagai pembuat

keputusan harus menyelenggarakan pemungutan dan pengelolaan uang pajak

dengan adil,adil maksudnya menggunakan dana yang dikumpulkan dari pajak

untuk kepentingan umu, sehingga masyarakat percaya bahwa uang pajak yang

telah mereka disetorkan telah digunakan dengan baik.

2. Bagi Peneliti selanjutnya peneliti menyarankan agar dapat menambah jumlah

responden dan wilayah penelitian sehingga menambah sebuah penelitian yang

lebih baik dan hasilnya dapat di generalisir, menambahkan jumlah variabel

independen yang dapat mempengaruhi penggelapan pajak, seperti

diskriminasi, ketepatan pengalokasian, teknologi informasi dan budaya yang

berbeda, dan juga metode penelitian yang digunakan tidak hanya

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Daftar Pustaka

Alisuf, Sabri. 1993, Pengantar Psikologi Umum dan Perkembangan Pedoman, Pedoman Ilmu,Jakarta

Arikunto, Suharsini.2010.Metodologi Penelitian Bisnis. Jakarta: Bineka Cipta.

Erly Suandy, 2005, Hukum Pajak, Jakarta : Penerbit Salemba Empat.

Gibson, Ivancevich, Donnelly. 1997. Organizations : Behavior-Structure-

Processes, 9th edition, Ricahard D. Irwin, Inc.

Ghozali,Imam.2007.Aplikasi Analisis Meultivariate Dengan Program IBM SPSS

19. Edisi Lima. Semarang: Universitas Diponegoro.

Hermansyah, Wawan, Tarjo dan Nuril Herawati. (2009). Persepsi Wajib Pajak

terhadap Sunset Policy. Simposium Nasional Akuntansi (SNA)-XII

Palembang.

http://www.pajak.go.id

Husein Umar, 2003, Metodologi Penelitian Untuk Skripsi dan Tesis

Bisnis,Jakarta : PT. Gramedia Pustaka.

Indiantoro, Nur dan Bambang Supomo.1999.Metode Penelitian Bisinis. Yogyakarta: BPFE.

Izza, Ika Alfi Nur dan Ardi Hamzah. (2009). Etika Penggelapan Pajak Perspektif Agama: Sebuah Studi Interpretatif. Simposium Nasional Akuntansi (SNA)-XII Palembang.

Jalaludin Rakhmat, 2005, Psikologi Komunikasi edisi Revisi, Remaja Rosda Karya Bandung.

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Penerbit Andi.

106

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

McGee, R.W., Simon dan Annie: 2008, ‟A comparative Study on Perceived

Ethics of Tax Evasion: Hong Kong Vs the United Stated‟, Journal of Business Ethics 2008, pp. 147-158.

Nasir, Mohammad. 1999. Metode Penelitian, Cetakan Ke-4, Jakarta: Ghalia Indonesia.

Niccerson, Inge., Pleshko dan McGee: 2009, „Presenting the Dimensionality of

An Ethics Scale pertaining To Tax Evasion‟, Journal of Legal, Ethical and Regulatory Issues, Volume 12, Number 1. 2009.

Priyatno, Dwi. 2008 . “Mandiri Belajar SPSS”, Cet-1, Jakarta. PT. Buku Kita.

Purbayu Budi Santosa dan Ashari.2005. Analisis Statistik Dengan Microsoft Excel

dan SPSS.Yogyakarta: Andi.

Rahayu, Siti Kurnia. 2010. PERPAJAKAN INDONESIA: Konsep & Aspek

Formal. Yogyakarta: Graha Ilmu.

Republik Indonesia, Keputusan Menteri Keuangan Nomor 545/Kmk.04/2000 Tentang Tata Cara Pemeriksaan Pajak.

Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan.

Resmi, Siti. 2003. Perpajakan, Teori, dan Kasus. Jakarta : Salemba Empat.

Robbins, Stephen P., (2003). Organizational Behaviour. Tenth Edition. New Jersey: Prentice Hall Inc.

Siahaan, Marihot Pahala. (2010). Hukum Pajak Elementer: Konsep Dasar Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Siahaan, Marihot P. 2010. “Hukum Pajak Elementer”. Yogyakarta, Penerbit

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Siahaan, Marihot P. 2010. “Hukum Pajak Material”. Yogyakarta, Penerbit Graha Ilmu.

Singarimbun Masri & Efendi Sofyan, 1995. Metode Penelitian Survey, Edisi

Revisi, Jakarta: LP3ES.

Slameto. 2010. Belajar dan Faktor-Faktor Yang Mempengaruhi. Jakarta: PT.Rineka Cipta.

Soemitro, R. (1994). Dasar-dasar Hukum Pajak dan Pajak Pendapatan. Bandung: PT.Eresco.

Suandy Erly,Perencanaan Pajak, Edisi 4,Jakarta : Salemba Empat, 2008

Suminarsasi, W (2012). Pengaruh Keadilan, Sistem Perpajakan dan Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak. Simposium Nasional Akuntansi XV. Banjarmasin

Sugiyono. (2005). Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif, dan R&D. Bandung: CV.Alfabeta

Sugiyono, 2001. Metode Penelitian Bisnis. Cetakan Ke-3, Bandung: CV. Alphabeta.

Sugiyono, 2002. Statistika Untuk Penelitian. Cetakan Ke-4, Bandung: CV. Alphabeta.

Sugiyono (2010). “Metode Penelitian Bisnis”. Bandung : Alfabeta

Syopiansyah Jaya Putra dan DurrachamanYusuf. 2009. “Etika Bisnis dan Hak Kekayaan Intelektual”. Jakarta.

Torgler, Benno, 2008. Introduction to the Special Issue on Tax Compliance and Tax Policy, Economic Analysis and Policy , The School of Economics and Finance, March, 38 (1), Queensland University of Technology,Australia.

Velasquez, Manuel G. 2002. “Business Ethics: Consepts and Cases Fift Edition”. New Jersey, Mc. Pearson Education.

Walgito, Bimo. (2010). Pengantar Psikologi Umum. Yogyakarta : Andi.

108

Resa Ginanjar, 2014

Pengaruh keadilan dan sistem pemungutan pajak terhadap persepsi wajib pajak mengenai etika penggelapan pajak

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Widyaningsih, Aristanti. (2011). Hukum Pajak dan Perpajakan dengan

Pendakatan Mind Map. Bandung : Alfabeta.