APLIKASI PENGENDALIAN PENJUALAN KREDIT

UNTUK MENENTUKAN CICILAN PER PERIODE

DENGAN METODE DUE ANUITAS BUNGA MAJEMUK

STUDI KASUS : CV BERKAH ABADI CIMAHI - BANDUNG

APPLICATION FOR CREDIT CELLING CONTROL

TO DETERMINE THE INSTALLMENT PER PERIOD

WITH DUE ANNUITY COMPOUND INTEREST METHOD

CASE STUDY : CV BERKAH ABADI CIMAHI – BANDUNG

Risma Siti Maryam, Asti Widayanti, S.Si., M.T., Irna Yuniar, S.T., M.B.A.

Prodi D3 Komputerisasi Akuntansi, Fakultas Ilmu Terapan, Universitas Telkom

smrisma@gmail.com, asti@tass.telkomuniversity.ac.id, irna.yuniar@tass.telkomuniversity.ac.id Abstrak

CV Berkah Abadi merupakan sebuah perusahaan yang menjual produk alat rumah tangga. Produk yang dijual oleh perusahaan tersebut merupakan salah satu kebutuhan utama para konsumen sehingga permintaan akan produk tersebut terus meningkat. Sistem utama penjualan perusahaan adalah secara kredit. Untuk pembayaran secara kredit seringkali terjadi permasalahan yaitu dalam penentuan cicilan setiap produk belum baik, dan sering kali ada perubahan harga produk, maka terjadi perubahan terhadap jumlah cicilan, serta terlambatnya pembayaran yang dilakukan oleh konsumen sehingga seringkali terjadi kesalahan dalam pencatatan dan perhitungan yang dapat merugikan perusahaan. Aplikasi yang dapat menghitung jumlah cicilan per periode dengan metode due anuitas dan pengelolaan piutang, dapat menjadi sistem pengendalian penjualan yang akan memberikan informasi-informasi penting bagi perusahaan agar dapat menjalankan usahanya dengan baik. Aplikasi dibuat berbasis web dengan teknik pemrograman terstrukur dan menggunakan bahasa pemrograman PHP dan basis data MySQL. Aplikasi disediakan untuk memudahkan perusahaan dalam hal penentuan cicilan per periode yang harus dibayar oleh konsumen, pencatatan dan perhitungan piutang, serta pengendalian penjualan kredit seperti perhitungan receivable turn over (RTO) untuk mengetahui kualitas piutang perusahaan, dan perhitungan days of receivable (DOR) untuk mengetahui hari penagihan piutang, kedua perhitungan ini memberikan informasi-informasi kepada perusahaan, dan dapat dijadikan untuk pengambilan sebuah keputusan.

Kata kunci : Due anuitas, PHP, MySQL, Receivable turn over , Days of receivable. Abstract

CV. Berkah Abadi is a company that sell product of household appliances. It is one of the main needs of the consumer, so that the demand for the products continues to increase. The main system of the company’s sales is on credit. The problem often occur in the payment by credit in the determination of each product is not good installment, and there is often a change in the price of the product, so there is a change to the number of installments to be paid by the consumer, as well as delays in payments made by consumers so often errors in recording and calculations which could cost the company. The applications that can count the number of installments per period by the method of due annuity and accounts receivable management can be a sales control system which will provide important information for the company to be able to run their business properly. The application is created by a web-based structured programming technique and using the programming language PHP and MySQL database. The application is provided to facilitate the company in determining installments per period to be paid by the consumer, recording and calculation of accounts receivable, as well as the calculation of credit sales control receivable turnover (RTO) to determine the quality of the receivables of the company, and the calculation of days of receivable (DOR) to determine the collection of accounts receivable, both these calculations provide information to the company, and can be used for making a decision.

Keywords: Due anuitas, PHP, MySQL, Receivable turn over , Days of receivable.

hjahjaa

1. Pendahuluan

Tingkat persaingan perusahaan semakin ketat,untuk itu penting bagi perusahaan memiliki sistem penjualan yang baik, karena penjualan merupakan sumber penghasilan bagi perusahaan. Penjualan yang sukses adalah penjualan yang dapat menguasai pangsa pasar. Dengan peningkatan penjualan maka keuntungan yang akan diperoleh perusahaan akan meningkat serta perusahaan akan dapat melanjutkan kelangsungan usahanya.

Dalam melaksanakan penjualan kepada konsumen, perusahaan dapat melakukannya secara tunai atau kredit. Akan tetapi, perusahaan lebih memilih penjualan yang dilakukan secara kredit karena penjualan secara kredit memberikan peluang untung lebih besar. Di sisi lain, keuntungan penjualan kredit untuk konsumen yaitu pembayaran dapat ditunda dengan syarat dan kebijakan tertentu. Dengan adanya penjualan kredit, perusahaan diharapkan dapat meningkatkan jumlah konsumen, yang secara tidak langsung berpengaruh terhadap peningkatan keuntungan. Untuk menghindari risiko kerugian pada penjualan kredit, perusahaan harus mampu mengelola penjualan tersebut dengan baik. Produk yang dijual secara kredit maka akan banyak variabel yang harus diperhitungkan. Variabel tersebut bisa diperhitungkan dalam perhitungan anuitas.

Anuitas yaitu suatu seri penerimaan atau pembayaran sejumlah uang yang tetap untuk suatu periode tertentu. Berdasarkan jenisnya anuitas ada dua yaitu anuitas biasa dan due anuitas. Untuk perusahaan yang menerima pembayaran kredit di awal periode maka disebut due anuitas. [1]

CV Berkah Abadi merupakan sebuah perusahaan yang bergerak dalam bidang household appliances atau peralatan rumah tangga, produk yang dijual oleh perusahaan tersebut merupakan salah satu kebutuhan utama para konsumen sehingga permintaan akan produk tersebut terus meningkat. Mengingat itu semua perusahaan membutuhkan suatu sistem untuk mengelola proses kegiatan perusahaan salah satunya termasuk pada aspek penjualan produknya. Sistem utama penjualan perusahaan adalah secara kredit. Untuk pembayaran secara kredit seringkali terjadi permasalahan yaitu dalam penentuan cicilan setiap produk belum baik, dan sering kali ada perubahan harga produk, maka terjadi perubahan terhadap jumlah cicilan yang harus dibayar oleh konsumen, serta terlambatnya pembayaran yang dilakukan oleh konsumen sehingga seringkali terjadi kesalahan dalam pencatatan dan perhitungan yang dapat merugikan perusahaan.

Berdasarkan masalah tersebut, perusahaan membutuhkan aplikasi yang dapat menentukan jumlah cicilan per periode dengan ketentuan yang telah ditetapkan dan pengelolaan piutang, sehingga aplikasi tersebut dapat menjadi sistem pengendalian penjualan yang akan memberikan informasi-informasi penting bagi perusahaan agar dapat menjalankan usahanya dengan baik. Aktivitas penjualan akan menghasilkan produktivitas yang optimal jika diimbangi oleh sistem pengendalian intern penjualan yang baik. Melihat pentingnya peranan aplikasi yang diuraikan di atas, maka untuk menyusun proyek akhir ini dengan judul Aplikasi pengendalian

penjualan kredit untuk menentukan cicilan per periode dengan metode due anuitas bunga majemuk dapat

membantu perusahaan dalam pengendalian penjualan secara kredit terutama dalam penentuan jumlah cicilan per periode berdasarkan periode piutang yang telah ditetapkan, pencatatan dan perhitungan piutang serta pembuatan jurnal, dan buku besar.

2. Tinjauan Pustaka 2.1 Definisi Akuntansi

Akuntansi adalah suatu sistem informasi yang mengidentifikasi, mencatat dan mengomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para pihak yang berkepentingan (Accounting is an

information system that identifies, record, and communicates the economic events of an organization to interested users). Akuntansi sering disebut juga sebagai bahasa bisnis (the language of business), semakin baik

kita memahami bahasa tersebut maka semakin baik pula kita dapat mengelola suatu perusahaan. [2]

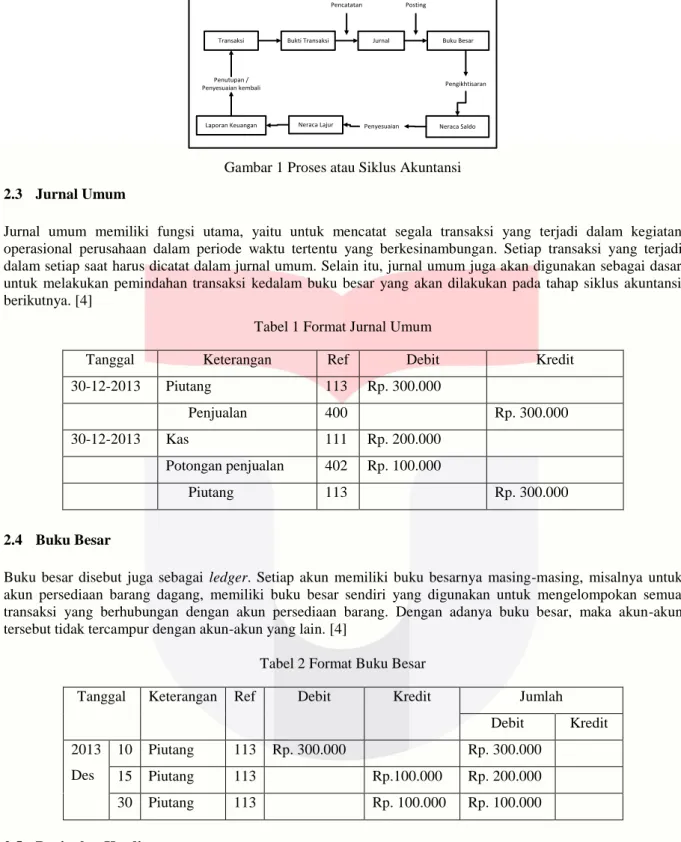

2.2 Siklus Akuntansi

Proses atau siklus akuntansi digunakan untuk menggambarkan kegiatan pencatatan, pengklasifikasian, pengidentifikasian, pengukuran transaksi keuangan perusahaan sehingga menjadi sumber informasi dalam bentuk laporan keuangan. [3]

Transaksi Bukti Transaksi Jurnal Buku Besar

Neraca Saldo

Laporan Keuangan Neraca Lajur

Pencatatan Posting

Pengikhtisaran

Penyesuaian Penutupan /

Penyesuaian kembali

Gambar 1 Proses atau Siklus Akuntansi

2.3 Jurnal Umum

Jurnal umum memiliki fungsi utama, yaitu untuk mencatat segala transaksi yang terjadi dalam kegiatan operasional perusahaan dalam periode waktu tertentu yang berkesinambungan. Setiap transaksi yang terjadi dalam setiap saat harus dicatat dalam jurnal umum. Selain itu, jurnal umum juga akan digunakan sebagai dasar untuk melakukan pemindahan transaksi kedalam buku besar yang akan dilakukan pada tahap siklus akuntansi berikutnya. [4]

Tabel 1 Format Jurnal Umum

Tanggal Keterangan Ref Debit Kredit

30-12-2013 Piutang 113 Rp. 300.000 Penjualan 400 Rp. 300.000 30-12-2013 Kas 111 Rp. 200.000 Potongan penjualan 402 Rp. 100.000 Piutang 113 Rp. 300.000 2.4 Buku Besar

Buku besar disebut juga sebagai ledger. Setiap akun memiliki buku besarnya masing-masing, misalnya untuk akun persediaan barang dagang, memiliki buku besar sendiri yang digunakan untuk mengelompokan semua transaksi yang berhubungan dengan akun persediaan barang. Dengan adanya buku besar, maka akun-akun tersebut tidak tercampur dengan akun-akun yang lain. [4]

Tabel 2 Format Buku Besar

Tanggal Keterangan Ref Debit Kredit Jumlah

Debit Kredit 2013 Des 10 Piutang 113 Rp. 300.000 Rp. 300.000 15 Piutang 113 Rp.100.000 Rp. 200.000 30 Piutang 113 Rp. 100.000 Rp. 100.000 2.5 Penjualan Kredit

Penjualan kredit yaitu penjualan yang direalisasikan dengan timbulnya tagihan atau piutang kepada pihak pembeli. [5]

2.6 Due Anuitas

Anuitas atau annuity adalah seri penerimaan/pembayaran sejumlah uang yang tetap untuk suatu periode waktu tertentu. Jika dilihat dari periode penerimaan / pembayaran, anuitas terbagi ke dalam dua bagian yaitu anuitas biasa (ordinary annuity) dan due anuitas (due annuity). [6]

Jika penerimaan atau pembayaran terjadi pada akhir setiap periode, anuitasnya disebut anuitas biasa (ordinary

annuity). [6]

x x x x x

PVA PVAn

Gambar 2 Anuitas Biasa

Berbeda dengan anuitas sederhana, yaitu pembayaran atau penerimaan dilakukan pada akhir setiap periode, due anuitas berarti penerimaan atau pembayaran terjadi pada awal setiap periode. [6]

x x x x x

PVA(due) PVAn(due)

Gambar 3 Due Anuitas Rumus menghitung due anuitas : [7]

R = PV(𝑑𝑢𝑒)

(PVIFA𝑖.𝑛−1+ 1)

Keterangan :

PV(due) = Present value annuity (nilai uang masa kini dari due anuitas)

PVIFA = Present value interest factor of an annuity

R = Annuity (anuitas)

i = Bunga

n = Lama periode

2.7 Rasio Perputaran Piutang

Rasio perputaran piutang memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa hasilnya perusahaan dalam penagihannya. [7]

Berikut adalah perhitungan perputaran piutang.

Penjualan kredit tahunan neto Piutang

Selanjutnya dari hasil dari perhitungan perpuataran piutang, perhitungan hari penagihan piutang (days of

receivable) dapat diketahui sebagai berikut.

Hari dalam setahun Perputaran piutang

Hasil DOR ini memberitahu rata-rata jumlah hari piutang yang belum dibayar sebelum ditagih. [7]

2.8 Penghapusan Piutang

Apabila taksiran piutang benar-benar terjadi maka piutang harus di hapus. Untuk mencegah praktik yang tidak sehat, maka hanya pejabat berwenanglah yang boleh menyatakan hapusnya piutang. Pernyataan ini harus di dokumentasikan. Penghapusan piutang dicatat dengan debit cadangan piutang tak tertagih dan kredit piutang usaha. [8]

3. Pembahasan

3.1 Analisis Sistem Usulan

Berdasarkan analisis kebutuhan perangkat lunak pada CV Berkah abadi, maka CV Berkah abadi membutuhkan beberapa sistem usulan yaitu sebagai berikut.

1. Perhitungan cicilan dengan metode due anuitas

2. Sistem usulan pengelolaan penjualan kredit dan pembayaran 3. Sistem usulan perhitungan RTO dan DOR

4. Sistem usulan penghapusan piutang

3.2 Perancangan Sistem

Berikut adalah perancangan sistem pada aplikasi pengendalian penjualan kredit untuk menentukan cicilan per periode dengan metode due anuitas bunga majemuk.

Aplikasi pengendalian penjualan kredit untuk menentukan cicilan perperiode dengan metode

due anuitas bunga

majemuk Admin Pemilik Data konsumen Data barang Data akun Data pemesanan Data detail pemesanan

Data due anuitas Data pembayaran Data periode

Jumlah hari

Daftar tagihan Kwitansi cicilan pertama

Kwitansi lunas Jurnal umum Buku besar Konfirmasi pemesanan Jurnal umum Buku besar

Gambar 4 Diagram Konteks

1.0 Kelola data master 2.0 Kelola data pemesanan 3.0 Kelola data penjualan kredit 4.0 Kelola Pembayaran 5.0 Perhitungan RTO dan DOR

7.0 Pencatatan akuntansi 6.0 Penghapusan piutang Konsumen Data konsumen Data akun Barang Akun Admin Data konsumen Data barang Data akun Data barang Data pemesanan Data barang Data konsumen Data due anuitas

Pemesanan Data pemesanan

Due anuitas

Data due anuitas

Data due anuitas Data pemesanan

Pemilik Penjualan

kredit

Data penjualan kredit

Jurnal Data penjualan kredit Data akun Data pembayaran Data jurnal Pembayaran Data pembayaran Daftar tagihan Data akun Data jurnal Konfirmasi pemesanan Data periode Data penjualan kredit

Data pembayaran Jumlah hari DOR Data DOR Data DOR Data jurnal Data akun Data jurnal Data akun Data periode Jurnal umum Buku besar Jurnal umum Buku besar Detail pemesanan

Data detail pemesanan

Data pembayaran update Data konsumen update

Kwitansi cicilan pertama Kwitansi lunas

Penghapusan piutang

Data penghapusan piutang

3.3 Perancangan Basis Data Barang COA Transaksi Penghapusan piutang Cicilan Penjualan kredit Konsumen Memiliki Melakukan Jurnal ISA n n 1 1 1 Id_konsumen Alamat Nama No_HP Pekerjaan Id_barang Nama_barang Harga Id_pemesanan Total_penjualan_kredit Cicilan_ke Sisa_cicilan Status_bayar

Id_transaksi Tanggal Kredit Debit No_akun Nama_akun

Nominal_hapus Memiliki Menghapus 1 n 1 n n Potongan_harga Periode Status_konsumen DOR Due anuitas Memiliki 1 1 Memiliki Bunga Nominal_cicilan Jumlah_hari Hasil_RTO Id_penjualan_kredit Id_due Id_cicilan Id_penghapusan Id_DOR Status_pesan 1 1 1 Hasil_DOR Keterangan n Detail_pemesanan Memiliki Pemesanan Memiliki Jumlah_pesan Tenor Tanggal n 1 n No_KTP

Gambar 6 Entity Relationship Diagram

3.4 Implementasi Aplikasi

3.4.1 Pengelolaan Pemesanan dan Perhitungan Cicilan dengan Metode Due Anuitas

3.4.1.1 Perhitungan Cicilan dengan Metode Due Anuitas

Berikut adalah perhitungan due anuitas, untuk ID pemesanan 12497 dengan ID barang KGK022 yang telah diinputkan pada proses pemesanan.

Gambar 7 Perhitungan Cicilan dengan Metode Due Anuitas

3.4.2 Pengelolaan Penjualan Kredit dan Pembayaran

3.4.2.1 Data Penjualan Kredit

Selanjutnya hasil perhitungan due anuitas masuk kedalam data penjualan kredit. Berikut data penjualan kredit tampil per transaksi, dan untuk ID pemesanan 12497 ada pada ID transaksi 54.

Gambar 8 Data Penjualan Kredit 3.4.2.2 Pembayaran

Berikut adalah halaman pembayaran untuk ID pemesanan 12497 dan ID transaksi 54. Telah dilakukan pembayaran 2 kali pada saat hari transaksi, dan pada bulan selanjutnya. Jika konsumen melakukan pelunasan dan mendapatkan diskon, klik diskon selanjutnya klik bayar.

Gambar 9 Pembayaran

3.4.3 Perhitungan RTO dan DOR

Perhitungan RTO didapatkan dari total penjualan kredit dibagi dengan total piutang. Hasil DOR di dapatkan dari jumlah hari dalam satu tahun dibagi dengan hasil RTO. Hasil DOR dijadikan acuan untuk melakukan konfirmasi kepada piutang konsumen yang menunggak.

Gambar 10 Perhitungan RTO dan DOR

3.4.4 Penghapusan Piutang

Berikut ini adalah data piutang yang menunggak, sesuai hasil perhitungan DOR yaitu 25 hari, dalam sistem 25 hari ini adalah sama dengan 1 bulan. Maka akan ditampilkan data piutang menunggak selama 1 bulan kebelakang, terhitung dari tanggal 1 November 2015, maka tampil piutang yang belum dibayar pada 1 november dan bulan oktober.

Gambar 11 Penghapusan Piutang

3.4.5 Pencatatan Akuntansi

3.4.5.1 Jurnal

Dalam jurnal, terdapat 3 jurnal transaksi yaitu jurnal penjualan kredit, jurnal pembayaran dan jurnal penghapusan piutang. Berikut ini adalah tampilan jurnal penjualan kredit.

3.4.5.2 Buku Besar

Berikut ini merupakan tampilan buku besar untuk akun piutang dagang.

Gambar 13 Buku Besar

4. Kesimpulan 4.1 Kesimpulan

Berdasarkan analisis terhadap aplikasi yang dibangun dan evaluasi dari bab-bab sebelumnya, maka diperoleh kesimpulan sebagai berikut.

1. Aplikasi ini dapat digunakan dalam menghitung nominal cicilan perperiode yang harus dibayarkan oleh konsumen, perhitungan dengan menggunakan metode due anuitas.

2. Aplikasi ini dapat digunakan untuk melihat data penjualan kredit dan mengelola pembayaran.

3. Aplikasi ini dapat menghitung receivable turn over (RTO) dan days of receivable (DOR) serta melakukan penghapusan piutang.

4. Aplikasi ini dapat menghasilkan jurnal dan buku besar.

4.2 Saran

Berikut adalah saran yang perlu diperhatikan dalam pengembangan aplikasi ini yaitu :

1. Aplikasi ini hanya menangani proses penjualan kredit, untuk pengembangan perusahaan sebaiknya terdapat proses penjualan tunai.

2. Menambahkan fitur beragam nilai bunga untuk setiap jenis barang dan tenor yang berbeda.

3. Aplikasi ini diharapkan terdapat laporan penjualan kredit dan laporan piutang agar dapat mengetahui total penjualan kredit dan sisa piutang yang belum dibayar.

5. Daftar Pustaka:

[1] Soemarso, Akuntansi Suatu Pengantar Buku 1 Edisi 5, Jakarta: Salemba Empat, 2009. [2] Suradi, Akuntansi Pengantar 1, Yogyakarta: Gava Media, 2009.

[3] S. H. Masyhad, Akuntansi untuk perusahaan jasa dan dagang, Yogyakarta: Graha Ilmu, 2006.

[4] H. Yulius, 9 Langkah Praktis Membuat Pencatatan Akuntansi Keuangan Perusahaan Dagang, Jakarta: PT Elex Media Komputindo, 2012.

[5] L. M. Samryn, Pengantar Akuntansi, Jakarta: Rajawali Pers, 2011.

[6] S. A. Lukas, Teori dan Praktik Manajemen Keuangan, Yogyakarta: ANDI, 2008.

[7] V. H. J. M. W. J. James C, Prinsip - Prinsip Manajemen Keuangan, Jakarta: Salemba Empat, 2014. [8] S. Sugiri, Akuntansi Pengantar 2, Yogyakarta: UPP STIM YKPN, 2009.