4. ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 Sejarah Perusahaan

Gambar 4.1 Logo OVO Sumber : ovo.id

OVO merupakan sebuah aplikasi mobile payment di Indonesia yang dirintis oleh Adrian Suherman, yaitu presiden direktur PT Visionet International 2016- 2018. Proyek OVO dimulai pada tahun 2016 dan baru efektif beroperasi di masyarakat publik pada awal tahun 2018. Ide mendirikan OVO muncul ketika Adrian Suherman melihat banyak masyarakat Indonesia yang ingin berpartisipasi dalam ekonomi digital. Banyak pedagang mulai dari UMKM , segmen menengah, sampai yang besar ingin berpartisipasi, tetapi mereka tidak tahu caranya (Gosta, Utami, & Dewi, 2018). Dengan adanya ekonomi digital, kesempatan untuk berbisnis menjadi luas.

Adrian Suherman melihat masyarakat Indonesia sebagai masyarakat yang masih lebih senang menggunakan uang tunai untuk melakukan transaksi sehari- harinya. Sekitar 90% transaksi masih menggunakan uang tunai, sekitar 9%

menggunakan kartu, dan masih kecil yang menggunakan internet atau smartphone (Gosta et al., 2018). Adrian melihat ada kesempatan untuk membangun sebuah ekosistem terbuka yang menyediakan platform pembayaran melalui online yang memungkinkan siapa saja untuk bergabung ke dalam ekosistem tersebut. OVO juga menjalin kemitraan dengan beberapa merchant besar seperti Grab, Alfamart, Moka dan Tokopedia.

4.1.2 Misi dan Visi Perusahaan a. Visi

To be an admired company to work for and trusted partner to work with, in the industries that we choose.

To provide end-to-end IT Managed Services that accelerate our clients to attain their business goals.

4.2 Deskripsi Hasil Penelitian 4.2.1 Profil Responden

Responden dari penelitian ini merupakan Fakultas Bisnis dan Ekonomi Universitas Kristen Petra. Metode pengumpulan data pada penelitian ini adalah dengan menggunakan angket yang diungah melalui layanan Google Form dan diisi secara online oleh 129 responden. Responden dibagi menjadi beberapa karakterisitik berdasarkan program responden, jenis kelamin, usia dan penggunaan aplikasi mobile payment OVO. Berikut ini adalah pembahasan deskriptif mengenai 129 responden yang meliputi beberapa karakteristik tersebut :

Tabel 4.1

Karakteristik Responden

Karakteristik Klasifikasi Jumlah Persentase

Program Manajemen Bisnis 25 19.38%

Manajemen Pemasaran 12 9.30%

Manajemen Keuangan 11 8.53%

Manajemen Pariwisata 13 10.08%

Manajemen Perhotelan 29 22.48%

Akuntansi Pajak 12 9.30%

Akuntansi Bisnis 14 10.85%

International Business

Management 8 6.20%

International Business

Accounting 5 3.88%

Jenis Kelamin Laki-laki 54 41.9%

Perempuan 75 58.1%

Usia 18 Tahun 10 7.8%

19 Tahun 16 12.4%

20 Tahun 17 13.2%

21 Tahun 49 38.0%

22 Tahun 36 27.9%

23 Tahun 1 0.8%

Tabel 4.1

Karakteristik responden (Sambungan)

Karakteristik Klasifikasi Jumlah Persentase

Menggunakan mobile

payment OVO Ya

113 87.6%

Tidak 16 12.4%

Sumber: Lampiran 5

Berdasarkan tabel di atas, responden yang dominan berasal dari jurusan Manajemen Perhotelan dengan jumlah 29 orang atau 22.5%. Menurut jenis kelamin, responden yang dominan adalah perempuan dengan jumlah 75 orang atau 58,1%. Menurut usia responden, responden yang dominan adalah responden dengan usia 21 tahun dengan jumlah 49 orang atau 38.0%. Menurut penggunaan aplikasi mobile payment OVO sebanyak 113 orang.

4.2.2 Statistik Deskriptif

Statistik deskriptif akan dilakukan untuk mendapatkan gambaran yang jelas dan ringkas mengenai data dalam suatu tabel frekuensi. Untuk mengetahui penilaian deskriptif atas masing-masing variabel penelitian dilakukan pengkategorian berdasarkan skala interval menurut nilai rata-ratanya. Perhitungan skala interval adalah sebagai berikut :

Skala interval = (Skor tertinggi – Skor terendah)/Jumlah Skala = (5 – 1)/5

= 0,8

Interval kelas dapat disusun sebagai berikut :

Nilai 1 < X ≤ 1,8 = Sangat Tidak Setuju

Nilai 1,81 < X ≤ 2,6 = Tidak Setuju

Nilai 2,61 < X ≤ 3,4 = Netral

Nilai 3,41 < X ≤ 4.2 = Setuju

Nilai 4,21 < X ≤ 5 = Sangat Setuju 4.2.2.1 Deskripsi Variabel Social Influence

Berdasarkan hasil penyebaran kuesioner yang dilakukan kepada responden mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang berjumlah

dijabarkan sebagai berikut Tabel 4.2

Deskripsi Variabel Social Influence (SI)

Item Pernyataan Rata-

rata

Standar

Deviasi Keterangan

SI1a

Orang-orang yang penting bagi saya menganggap saya perlu menggunakan mobile payment OVO

3.99 0.556 Setuju

SI1b

Orang-orang yang penting bagi saya menganggap bahwa menggunakan mobile payment OVO merupakan sesuatu yang menguntungkan

4.22 0.544 Sangat

Setuju

SI2

Orang-orang yang

mempengaruhi perilaku saya menganggap saya perlu

menggunakan mobile payment OVO

3.43 0.871 Setuju

SI3

Orang-orang yang saya hormati mendorong saya untuk

menggunakan mobile payment OVO

2.92 0.997 Netral

Mean secara keseluruhan variabel SI 3.64 Setuju Sumber: Lampiran 4

Berdasarkan tabel dapat diketahui bahwa nilai mean secara keseluruhan untuk variabel Social Influence (SI) sebesar 3.64 yang dapat disimpulkan bahwa responden memberikan tanggapan positif terhadap pernyataan variabel Social Influence. Indikator yang paling tidak berpengaruh adalah orang-orang yang saya hormati mendorong saya untuk menggunakan mobile payment OVO karena memiliki nilai rata-rata paling rendah yaitu 2.92, sedangkan indikator orang-orang yang penting bagi saya menanggap bahwa menggunakan mobile payment OVO merupakan sesuatu yang menguntungkan memiliki pengaruh besar karena memiliki nilai rata-rata sebesar 4.22.

4.2.2.2 Deskripsi Variabel Perceived Usefulness

Berdasarkan hasil penyebaran kuesioner yang dilakukan kepada responden Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang berjumlah 113 orang,

diperoleh jawaban tentang variabel Perceived Usefulness (PU) dan dapat dijabarkan sebagai berikut

Tabel 4.3

Deskripsi Variabel Perceived Usefulness (PU)

Item Pernyataan Rata-

rata

Standar

Deviasi Keterangan

PU1

Saya menganggap mobile payment OVO merupakan sesuatu yang bermanfaat bagi saya untuk membeli barang dan jasa

4.11 0.534 Setuju

PU2

Saya menganggap mobile payment OVO menghemat waktu saya untuk membeli produk atau layanan

3.60 0.986 Setuju

PU3

Saya menganggap mobile payment OVO memudahkan saya untuk membeli barang atau jasa

4.11 0.618 Setuju

PU4

Saya menganggap mobile payment OVO memudahkan saya untuk melakukan transaksi

4.12 0.637 Setuju

Mean secara keseluruhan variabel PU 3.98 Setuju Sumber: Lampiran 4

Berdasarkan tabel dapat diketahui bahwa nilai mean secara keseluruhan untuk variabel Perceived Usefulness (PU) sebesar 3.98 yang dapat disimpulkan bahwa responden memberikan tanggapan positif terhadap pernyataan variabel Perceived Usefulness. Indikator yang memiliki pengaruh kecil adalah saya menganggap mobile payment OVO menghemat waktu saya untuk membeli produk atau layanan karena memiliki nilai rata-rata paling rendah yaitu 3.60, sedangkan indikator saya menganggap mobile payment OVO memudahkan saya untuk melakukan transaksi memiliki pengaruh besar karena memiliki nilai rata-rata sebesar 4.12.

4.2.2.3 Deskripsi Variabel Perceived Security

Berdasarkan hasil penyebaran kuesioner yang dilakukan kepada responden mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang berjumlah 113 orang, diperoleh jawaban tentang variabel Perceived Security (PS) dan dapat dijabarkan sebagai berikut

Deskripsi Variabel Perceived Security (PS)

Item Pernyataan Rata-

rata

Standar

Deviasi Keterangan

PS1

Saya menemukan layanan mobile payment OVO aman untuk melakukan transaksi pembayaran

3.98 0.604 Setuju

PS2

Risiko penyalahgunaan informasi penagihan (nomor kartu kredit, data rekening bank) rendah ketika

menggunakan mobile payment OVO

3.65 0.730 Setuju

PS3

Risiko penyalahgunaan informasi (nama mitra bisnis, jumlah pembayaran) rendah ketika menggunakan mobile payment OVO

3.53 0.719 Setuju

Mean secara keseluruhan variabel PS3 3.72 Setuju Sumber: Lampiran 4

Berdasarkan tabel dapat diketahui bahwa nilai mean secara keseluruhan untuk variabel Perceived Security (PS) sebesar 3.72 yang dapat disimpulkan bahwa responden memberikan tanggapan positif terhadap pernyataan variabel Perceived Security. Indikator yang memiliki pengaruh kecil adalah risiko penyalahgunaan informasi (nama mitra bisnis, jumlah pembayaran) rendah ketika menggunakan mobile payment OVO karena memiliki nilai rata-rata paling rendah yaitu 3.53, sedangkan indikator saya menemukan layanan mobile payment OVO aman untuk melakukan transaksi pembayaran memiliki pengaruh besar karena memiliki nilai rata-rata sebesar 3.98.

4.2.2.4 Deskripsi Variabel Attitude Towards Using Mobile Payment

Berdasarkan hasil penyebaran kuesioner yang dilakukan kepada responden mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang berjumlah 113 orang, diperoleh jawaban tentang variabel Attitude Towards Using Mobile Payment (ATT) dan dapat dijabarkan sebagai berikut

Tabel 4.5

Deskripsi Variabel Attitude Towards Using Mobile Payment (ATT)

Item Pernyataan Rata-

rata

Standar

Deviasi Keterangan Attitude Towards Using Mobile Payment

ATT1

Menggunakan mobile payment OVO merupakan sesuatu yang baik

4.20 0.497 Setuju

ATT2

Menggunakan mobile payment OVO merupakan sesuatu yang bijaksana

3.91 0.654 Setuju

ATT3

Menggunakan mobile payment OVO merupakan sesuatu yang bermanfaat

4.34 0.507 Sangat

Setuju

ATT4

Menggunakan mobile payment OVO merupakan sesuatu yang menguntungkan

4.46 0.516 Sangat

Setuju Mean secara keseluruhan variabel ATT 4.23 Sangat

Setuju Sumber: Lampiran 4

Berdasarkan tabel dapat diketahui bahwa nilai mean secara keseluruhan untuk variabel Attitude Towards Using Mobile Payment (ATT) sebesar 4.23 yang dapat disimpulkan bahwa responden memberikan tanggapan positif terhadap pernyataan variabel Attitude Towards Using Mobile Payment. Indikator yang memiliki pengaruh kecil adalahmenggunakan mobile payment OVO merupakan sesuatu yang bijaksana karena memiliki nilai rata-rata paling rendah yaitu 3.91, sedangkan indikator menggunakan mobile payment OVO merupakan sesuatu yang menguntungkan memiliki pengaruh besar karena memiliki nilai rata-rata sebesar 4.46.

4.2.2.5 Deskripsi Variabel Continue Use Intention

Berdasarkan hasil penyebaran kuesioner yang dilakukan kepada responden mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang berjumlah 113 orang, diperoleh jawaban tentang variabel Continue Use Intention (INT) dan dapat dijabarkan sebagai berikut

Deskripsi Variabel Continue Use Intention (INT)

Item Pernyataan Rata-

rata

Standar

Deviasi Keterangan

INT1

Saya berniat untuk terus menggunakan mobile payment OVO di masa depan

4.10 0.544 Setuju

INT2

Saya berniat untuk terus menggunakan mobile payment OVO daripada tidak

menggunakan sama sekali

4.08 0.678 Setuju

INT3

Saya berniat untuk terus menggunakan mobile payment OVO setidaknya sesering dalam bulan berikutnya seperti yang saya gunakan sebelumnya

3.71 0.742 Setuju

INT4

Saya berniat untuk

menggunakan mobile payment OVO ketika ada kesempatan

4.29 0.490 Sangat

Setuju Mean secara keseluruhan variabel INT 4.04 Setuju Sumber: Lampiran 4

Berdasarkan tabel dapat diketahui bahwa nilai mean secara keseluruhan untuk variabel Continue Use Intention (INT) sebesar 4.04 yang dapat disimpulkan bahwa responden memberikan tanggapan positif terhadap pernyataan variabel Continue Use Intention. Indikator yang memiliki pengaruh kecil adalah saya berniat untuk terus menggunakan mobile payment OVO setidaknya sesering dalam bulan berikutnya seperti yang saya gunakan sebelumnya karena memiliki nilai rata- rata paling rendah yaitu 3.71, sedangkan indikator saya berniat untuk menggunakan mobile payment OVO ketika ada kesempatan memiliki pengaruh besar karena memiliki nilai rata-rata sebesar 4.04.

4.3 Analisis Persamaan Model Struktural

Analisis persamaan model Struktural Equation Modeling (SEM) yang diterapkan untuk data penelitian ini menggunakan pendekatan Parital Least Square (PLS). Proses dalam analisa model riset menggunakan SEM – PLS melalui dua tahapan yaitu evaluasi model pengukuran (outer model) dan model struktural (inner model).

4.3.1 Evaluasi Model Pengukuran

Analisis model menggunakan Partial Least Square (PLS) dengan menggunakan program smartPLS. Tahap pertama adalah evaluasi Outer Model (outer relation) yaitu melakukan spesifikasi terhadap hubungan antar variabel yang diteliti dengan indikatornya. Dengan mempertimbangkan model riset dalam penelitian ini yang memiliki indikator reflektif, evaluasi pengukurannya meliputi internal consistency reliability, convergent validity, dan discriminant validity.

4.3.1.1 Convergent Validity

Pada Convergent Validity dapat dinilai berdasarkan nilai loading factor, yaitu korelasi nilai komponen dengan nilai konstruk. Menurut Hair (2017), rule of thumb biasanya digunakan untuk membuat pemeriksaan awal dari matrik factor adalah ± .30 di pertimbangkan telah memenuhi level minimal, untuk loading ± .40 dianggap lebih baik, dan untuk loading > 0.50 dianggap signifikan secara praktikal.

Rule of thumb yang digunakan untuk Convergent Validity adalah nilai loading > 0.4 dan average variance extracted (AVE) > 0.5 (Hair et al., 2017, p. 144).

Tabel 4.7

Hasil Uji Convergent Validity (Nilai Outer Loading) Attitude

Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

ATT1 0.831

ATT2 0.678

ATT3 0.835

ATT4 0.748

INT1 0.863

INT2 0.793

INT3 0.806

INT4 0.513

PS1 0.810

PS2 0.854

PS3 0.816

Hasil Uji Convergent Validity (Nilai Outer Loading) (Sambungan)

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

PU1 0.661

PU2 0.772

PU3 0.889

PU4 0.896

SI1a 0.595

SI1b 0.548

SI2 0.603

SI3 0.550

Sumber: Lampiran 6

Menurut hasil tabel , Nilai Loading Factor setiap variabel telah memenuhi rule of thumb yaitu >0.40. Peneliti menghilangkan dua indikator yaitu SI1a dan SI1b dikarenakan tidak tercapainya nilai standar AVE yaitu 0.50.

Tabel 4.8

Hasil Uji Convergent Validity Setelah Purifikasi Pengukuran (Nilai Outer Loading)

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

ATT1 0.831

ATT2 0.676

ATT3 0.836

ATT4 0.749

INT1 0.856

INT2 0.805

INT3 0.818

INT4 0.480

PS1 0.811

PS2 0.854

PS3 0.815

PU1 0.661

PU2 0.772

Tabel 4.8

Hasil Uji Convergent Validity Setelah Purifikasi Pengukuran (Nilai Outer Loading) (Sambungan)

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

PU3 0.889

PU4 0.896

SI2 0.840

SI3 0.889

Sumber: Lampiran 6

4.3.1.1.1 Convergent Vailidity Level Konstruk

Untuk memeriksa nilai Convergent Validity, diperlukan evaluasi Average Variance Extracted (AVE) setiap variabel laten. Nilai AVE diharapkan ≥ 0.5 untuk dapat memastikan bahwa tiap variabel memiliki parameter convergent validity yang layak digunakan.

Tabel 4.9

Average Variance Extracted (AVE)

Variabel AVE

Attitude Towards Using

Mobile Payment 0.602

Continue Use Intention 0.570 Perceived Security 0.684 Perceived Usefulness 0.656 Social Influence 0.748 Sumber: Lampiran 6

Pada tabel, menunjukan bahwa keseluruhan variabel yang digunakan pada penelitian ini memiliki convergent validity dengan nilai ± 0.5. Hal ini menunjukan bahwa indikator-indikator pada masing-masing konstruk telah konvergen dengan item lain dalam satu pengukuran.

4.3.1.2 Internal Consistency Reliability

Composite reliability blok indikator yang mengukur suatu konstruk dapat dievaluasi dengan ukuran internal consistency yang dikembangkan oleh Werts, Linn dan Joreskog (1974). Nilai composite reliability harus lebih dari 0,7 agar sebuah variabel dapat dikatakan reliable.

Hasil Analisis Composite Reliability

Variabel Composite Reliability Attitude Towards Using

Mobile Payment 0.857 Continue Use Intention 0.836 Perceived Security 0.866 Perceived Usefulness 0.883 Social Influence 0.856 Sumber: Lampiran 6

Pada tabel, dapat disimpulkan bahwa keseluruhan variabel memiliki nilai composite reliability memiliki nilai ≥ 0.7 sehingga dapat disimpulkan bahwa keseluruan variabel memiliki level internal consistency reliability yang tinggi.

4.3.1.3 Discriminant Validity

Discriminant Validity merupakan pengujian yang membandingkan akar kuadrat dari Average Variance Extracted (AVE) setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya. Hasil model yang baik adalah jika akar dari AVE lebih besar daripada korelasi antar konstruk dengan konstruk lainnya.

Tabel 4.10

Matriks Kriteria Fornell-Larcker

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

Attitude Towards Using Mobile Payment Towards Using (ATT)

0.776

Continue Use

Intention (INT) 0.574 0.755 Perceived

Security (PS) 0.545 0.424 0.827

Tabel 4.10

Matriks Kriteria Fornell-Larcker (Sambungan)

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

Perceived

Usefulness (PU) 0.507 0.482 0.358 0.810 Social Influence

(SI) 0.130 0.382 0.193 0.222 0.865

Sumber: Lampiran 6

Melalui tabel diatas dapat dijelaskan bahwa akar AVE konstruk Attitude Towards Using Mobile Payment sebesar 0.776 adalah yang tertinggi daripada korelasi antara konstruk Continue Use Intention, Perceived Security, Perceived Usefulness, dan Social Influence. Nilai akar AVE konstruk Continue Use Intention sebesar 0.755 adalah yang tertinggi daripada korelasi antara Attitde Towards Using, Perceived Security, Perceived Usefulness, dan Social Influence. Nilai akar AVE kosntruk Perceived Security Sebesar 0.827 adalah yang tertinggi daripada korelasi antara Attitde Towards Using, Continue Use Intention, Perceived Usefulness, Social Influence. Nilai akar AVE konstruk Perceived Usefulness sebesar 0.810 adalah yang tertinggi daripada korelasi antara Attitde Towards Using, Continue Use Intention, Perceived Security, dan Social Influence. Nilai akar AVE konstruk Social Influence sebesar 0.865 adalah yang tertinggi daripada korelasi antara Attitde Towards Using, Continue Use Intention, Perceived Security, dan Perceived Usefulness.

Pengujian Discriminant validity juga dapat diukur dengan melakukan pengujian cross loading antar konstruk dengan masing-masing indikator seperti yang ditampilkan pada Tabel 4.11

Nilai Crossloading

Attitude Towards Using Mobile Payment (ATT)

Continue Use Intention (INT)

Perceived Security (PS)

Perceived Usefulness (PU)

Social Influence (SI)

ATT1 0.831 0.487 0.452 0.473 0.108

ATT2 0.678 0.486 0.389 0.22 0.078

ATT3 0.836 0.451 0.481 0.42 0.145

ATT4 0.746 0.322 0.359 0.444 0.06

INT1 0.575 0.856 0.427 0.42 0.24

INT2 0.393 0.805 0.28 0.296 0.345

INT3 0.44 0.818 0.3 0.433 0.48

PS1 0.528 0.388 0.811 0.374 0.159

PS2 0.417 0.316 0.855 0.21 0.22

PS3 0.381 0.281 0.815 0.275 0.095

PU1 0.353 0.218 0.21 0.661 0.038

PU2 0.396 0.442 0.32 0.772 0.3

PU3 0.427 0.392 0.298 0.889 0.185

PU4 0.459 0.434 0.317 0.896 0.164

SI2 0.075 0.357 0.16 0.214 0.849

SI3 0.145 0.38 0.175 0.162 0.881

Sumber: Lampiran 6

Seperti matriks kriteria Fornell-Larcker, nilai crossloading juga memiliki nilai korelasi konstruk dengan item pengukuran lebih besar daripada ukuran konstruk lainnya.

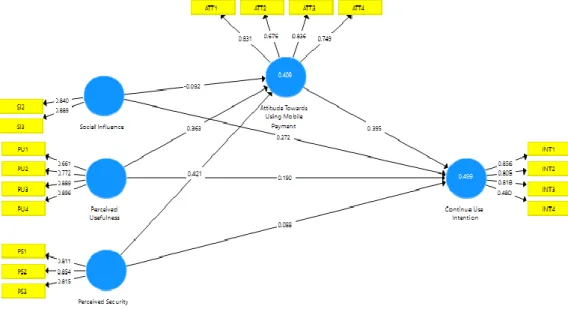

Hasil analisa atas outer model dapat digambarkan dengan jelas seperti gambar 4.2

Gambar 4.2 Hasil analisis atas outer model Sumber: Lampiran 6

Hasil analisis dari outer model menunjukan adanya model pengkuran atau hubungan secara kosntruk dengan indikatornya. Penelitian ini memiliki lima variabel. Terdapat tiga variabel eksogen dalam penelitian ini yaitu Social Influence, Perceived Usefulness dan Perceived Security. Kemudian penelitian ini memiliki satu variabel endogen yaitu Continue Use Intention. Penelitian ini juga menggunakan variabel Intervening yaitu Attitude Towards Using Mobile Payment.

Tanda panah ke indikator adalah menunjukan nilai loading factor masing- masing indikator dan tanda panah yang menghubungkan antar variabel endogen dan eksogen menunjukan nilai koefisien jalur. Hasil dari validitas konvergen dan diskriminan dapat disimpulkan bahwa indikator-indikator yang ada dapat digunakan untuk mengukur konstruk karena telah akurat sehingga bisa dilanjutkan dengan penilaian model struktural.

4.3.2 Analisa Model Struktural (Inner Model) 4.3.2.1 Uji Kolinearitas

Penelitian ini menggunakan metode VIF (Variance Inflation Factor) untuk mengukur uji kolinearitas yang digunakan untuk melihat hubungan antar variabel endogen dan eksogen. Ketentuan yang digunakan dalam menilai VIF adalah jika nilai VIF < 5 maka terdapat indikasi terjadinya kolinearitas, dan sebaliknya jika

Hasil analisis uji kolinearitas ditampilkan pada tabel 4.11 Tabel 4.11

Pengujian Kolinearitas

Variabel

Attitude Towards Using Mobile Payment

Continue Use Intention

Perceived Security

Perceived Usefulness

Social Influence

Attitude Towards Using

Mobile Payment 1.693

Continue Use Intention

Perceived Security 1.166 1.466

Perceived Usefulness 1.18 1.403

Social Influence 1.068 1.07

Sumber: Lampiran 6

Hasil dari tabel 4.11 menunjukan bahwa nilai VIF yang diperoleh adalah kurang dari nilai batas yaitu 5 (Hair et al., 2017) sehingga dapat disimpulkan bahwa tidak terjadi kolinearitas antara kosntruk predictor dalam model struktural dan dapat dilanjutkan untuk penelitian.

4.3.2.2 Model Struktural

Model struktural diuji dengan menggunakan teknik bootstrapping dengan menggunakan 5000 subsamples. Uji signifikansi koefisien jalur (path) dilakukan dengan cara membandingkan nilai t-statistic dengan nilai t-tabel pada tingkat signifikansi 5% atau sebesar 1.96. Koenfisien jalur memiliki pengaruh yang dianggap signifikan jika nilai t-statistic lebih besar daripada nilai t tabel 1.96. Hasil pengujian ditampilkan pada tabel 4.12.

Tabel 4.13

Hasil signifikansi Inner Model melalui Bootstrapping 5000

Hubungan

Path

coefficient T Statistics P Values Keterangan Social Influence -> Continue Use

Intention 0.272 2.395 0.017 Hipotesis diterima

Social Influence -> Attitude Towards

Using Mobile Payment -0.032 0.449 0.653

Hipotesis tidak diterima Perceived Usefulness -> Attitude

Towards Using Mobile Payment 0.363 4.851 0.000 Hipotesis diterima

Tabel 4,13

Hasil Signifikansi Inner Model memlalui Bootstrapping 5000 (Sambungan)

Hubungan

Path

coefficient T Statistics P Values Keterangan Perceived Usefulness -> Continue Use

Intention 0.190 1.934 0.053

Hipotesis tidak diterima Perceived Security -> Attitude Towards

Using Mobile Payment 0.421 6.879 0.000 Hipotesis diterima

Perceived Security -> Continue Use

Intention 0.088 0.819 0.413

Hipotesis tidak diterima Attitude Towards Using Mobile Payment

-> Continue Use Intention 0.395 4.061 0.000 Hipotesis diterima

Sumber: Lampiran 6

Mengacu pada tabel tersebut maka dapat diketahui bahwa hipotesis yang menyatakan bahwa :

1. Social Influence berpengaruh positif signifikan terhadap Continue Use Intention dapat terbukti kebenarannya terlihat dari nilai T-statistics sebesar 2.395.

2. Social Influence tidak memiliki pengaruh terhadap Attitude Towards Using Mobile Payment dapat terbukti kebenarannya terlihat dari nilai T-statistics sebesar 0.449.

3. Perceived Usefulness berpengaruh positif signifikan terhadap Attitude Towards Using Mobile Payment dapat terbukti kebenarannya terlihat dari nilai T-statistics sebesar 4.851.

4. Perceived Usefulness tidak memiliki pengaruh terhadap Continue Use Intention dapat terbukti kebenarannya terlihat dari nilai T-statistics sebesar 1.934.

5. Perceived Security berpengaruh positif signifikan terhadap Attitude Towards Using Mobile Payment dapat terbukti kebenarannya terlihat dari nilai T-statistics sebesar 6.879.

6. Perceived Security tidak memiliki pengaruh terhadap Continue Use Intention dapat terbukti kebenarannya telihat dari nilai T-statistics sebesar 0.819.

7. Attitude Towards Using Mobile Payment berpengaruh positif signifikan terhadap Continue Use Intention dapat terbukti kebenarannya terlihat dari nilai T- statistics sebesar 4.061.

Nilai R2 digunakan untuk mengukur tingkat variasi perubahan pada variabel eksogen terhadap variabel endogen. Semakin tinggi nilai R2, maka semakin baik model prediksi dari model penelitian yang diajukan (Abdilah & Jogiyanto, 2009).

Nilai R2 berkisar antara 0 (nol) sampai dengan 1 (satu), dimana nilai yang semakin tinggi mengindikasikan tingkatan yang lebih tinggi atas akurasi prediktif. Hasil perhitungan R2 dapat dilihat pada tabel 4.14

Tabel 4.14 Nilai R2

Sumber: Lampiran 6

Hasil dari tabel 4.14 menampilkan bahwa pengaruh social influence, perceived usefulness, dan perceived security terhadap Attitude Towards Using Mobile Payment dengan nilai R-Square (R2) sebesar 0.409, dimana dapat dijelaskan bahwa variabilitas konstruk variabel attitude towards using mobile payment yang dapat dijelaskan oleh social influence, perceived usefulness dan perceived security adalah sebesar 40.9% sedangkan sisanya sebesar 59.1% dijelaskan oleh variable- variabel lain yang tidak diteliti.

Tabel 4.14 juga menampilkan pengaruh social influence, Attitude Towards Using Mobile Payment, dan perceived security terhadap Continue Use Intention dengan nilai R Square (R2) sebesar 0.459, dimana dapat dijelaskan bahwa variabilitas konstruk variabel Continue Use Intention yang dapat dijelaskan oleh social influence, perceived usefulness, attitude towards using mobile payment, dan perceived security adalah sebesar 45.9% sedangkan sisanya sebesar 54,1%

dijelaskan oleh variable-variable lain yang tidak diteliti.

Sebagai tambahan dalam mengevaluasi pentingnya nilai koefisien determi- nasi (R2) untuk kriteria prediktif, juga perlu di telaah tentang besarnya nilai Stone- Geisser (Q2). Dalam model structural, nillai Q2 yang lebih besar dari 0 (nol) bagi variabel endogen mengindikasikan relevansi prediktif model path untuk konstruk tersebut. Nilai Stone-Geisser untuk Attitude Towards Using Mobile Payment adalah 0.225. Nilai Stone-Geisser (Q2) tersebut lebih besar dari 0 (nol) maka model dapat

Variabel R2 Q2

Attitude Towards Using Mobile Payment (ATT) 0.409 0.225

Continue Use Intention (INT) 0.459 0.225

dikatakan memiliki relevansi prediktif bagi masing-masing konstruk tersebut dan nilai Stone-Geisser (Q2) untuk Continue Use Intention adalah 0.225 sehingga lebih besar dari 0 (nol) maka model dapat dikatakan memiliki relevansi prediktif bagi masing-masing kosntruk tersebut.

4.3.2.3 Pengujian Mediasi

Untuk melakukan pengujian mediasi SEM-PLS digunakan dengan metode Variance Acounted For (VAF) model dengan formula sebagai berikut (Hair et al., 2017)

VAF = Pengaruh Tidak Langsung (Indirect Effect) Pengaruh Total (Total Effect)

Threshold untuk nilai VAF (Hair et al., 2017) adalah:

<20% = tidak ada efek mediasi

20% <VAF<80% = mediasi parsial

>80% = mediasi penuh Tabel 4.15

Uji Indirect Effect

Indirect Effect Total

Effect VAF

Mediasi Path

Coefficient T Statistic

P Values

Path Coefficient

Hipotesa Social

Influence -

> Attitude Towards Using Mobile Payment -

>

Continue Use Intention

-0.013 0.448 0.654 0.259 Tidak ada

Mediasi

H8

ditolak

Perceived Usefulness -> Attitude Towards Using Mobile Payment -

>

Continue Use Intention

0.143 3.042 0.002 0.333 42.94% Mediasi

Parsial

H9

diterima

Uji Indirect Effect (Sambungan)

Sumber: Lampiran 6

Pengujian Indirect effect pada tabel 4.15 dapat disimpulkan sebagai berikut:

1. Nilai VAF pada Attitude Towards Using Mobile Payment sebagai pemediasi antara pengaruh Social Influence terhadap Continue Use Intention memiliki nilai t-statistic kurang dari 1.96 sehingga dapat dismpulkan bahwa Attitude Towards Using Mobile Payment mobile payment tidak memiliki pengaruh mediasi antara variabel Social Influence dengan variabel Continue Use Intention. Hasil ini menunjukan bahwa hipotesis ke-8 ditolak.

2. Nilai VAF pada Attitude Towards Using Mobile Payment sebagai pemediasi antara pengaruh Perceived Usefulness terhadap Continue Use Intention adalah sebesar 42.94% disimpulkan bahwa Attitude Towards Using Mobile Payment memiliki pengaruh mediasi parsial. Efek mediasi parsial ini mengindikasikan bahwa Attitude Towards Using Mobile Payment bukan satu-satunya yang dapat menjadi variabel intervening pada model ini tetapi ada variable intervening lainnya yang tidak diteliti dalam penelitian.Hasil ini menunjukan bahwa hipotesis ke-9 diterima.

3. Nilai VAF pada Attitude Towards Using Mobile Payment sebagai pemediasi antara pengaruh Perceived Security terhadap Continue Use Intention adalah sebesar 65.35% maka dapat disimpulkan bahwa Attitude Towards Using Mobile Payment memiliki pengaruh mediasi parsial. Efek mediasi parsial ini mengindikasikan bahwa Attitude Towards Using Mobile Payment bukan satu- satunya yang dapat menjadi variabel intervening pada model ini tetapi ada

Perceived Security -

> Attitude Towards Using Mobile Payment -

>

Continue Use Intention

0.166 3.186 0.001 0.254 65.35% Mediasi

Parsial

H10

diterima

Indirect Effect Total

Effect VAF

Mediasi Path

Coefficient T Statistic

P Values

Path Coefficient

Hipotesa

variabel intervening lainnya yang tidak diteliti dalam penelitian ini. Hasil ini menunjukan bahwa hipotesis ke-10 diterima.

4.4 Pembahasan

4.4.1 Pengaruh Social Influence Terhadap Continue Use Intention

Berdasarkan hasil pengujian, diperoleh hasil bahwa terdapat pengaruh antara vairabel Social Influence dengan Continue Use Intention. Hasil analisis terlihat bahwa nilai T-Statistic Social Influence terhadap Continue Use Intention adalah positif dengan nilai 2.349 > nilai t tabel 1.96 dan P value sebesar 0.000 <

dari nilai signifikan yaitu 5%. Penelitian ini menujukan bahwa Social Influence berpengaruh terhadap Continue Use Intention.

Hasil penelitian ini mendukung dari hasil penelitian yang dikemukakan oleh Aydin (2016) yang memiliki hasil bahwa social influence memiliki pengaruh yang terhadap continue use intention. Pengaruh yang dimiliki Social Influence ternyata memiliki pengaruh yang tidak besar terhadap Continue Use Intention. Hasil ini dapat mengidinkasikan bahwa keinginan mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra untuk melanjutkan penggunaan mobile payment OVO dipengaruhi oleh orang-orang penting seperti keluarga, teman dan reference group.

4.4.2 Pengaruh Social Influence terhadap Attitude Towards Using Mobile Payment Mobile Payment

Berdasarkan hasil pengujian diperoleh hasil bahwa tidak terdapat pengaruh antara variabel Social Influence dengan Attitude Towards Using Mobile Payment.

Hasil analisis telihat bahwa nilai T-Statistic Social Influence terhadap Attitude Towards Using Mobile Payment adalah negatif dengan nilai 0.453 < nilai t tabel 1.96 dan p value sebesar 0.453 > dari nilai signifikansi yaitu 5%. Penelitian ini menunjukan bahwa Social Influence tidak berpengaruh terhadap Attitude Towards Using Mobile Payment.

Hasil Penelitian ini tidak mendukung dari hasil penelitian yang dilakukan oleh Oliveira (2016) dan Liébana-Cabanillas (Liébana-Cabanillas et al., 2014) yang menemukan bahwa pengaruh dari orang-orang penting seperti keluarga, teman, atau reference group merupakan faktor utama untuk mempengaruhi sikap seseorang terhadap mobile payment. Namun disisi lain, penelitian yang dilakukan oleh Schierz (Gross et al., 2012) menemukan bahwa social influence merupakan variabel yang

menggunakan mobile payment. Hal ini dapat disebabkan oleh karena mobile payment yang diteliti masih berada tahap awal life cycle sehingga masih banyak mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra yang masih belum ingin menggunakan.

4.4.3 Pengaruh Perceived Usefulness Terhadap Attitude Towards Using Mobile Payment

Berdasarkan hasil pengujian diperoleh hasil bahwa terdapat pengaruh antara variabel Perceived Usefulness terhadap Attitude Towards Using Mobile Payment.

Hasil analisis terlihat bahwa nilai T-statistic Perceived Usefulness terhadap Attitude Towards Using Mobile Payment adalah positif dengan nilai 4.841 > nilai t tabel 1.96 dan p value sebesar 0.000 < dari nilai signifikan yaitu 5%. Penelitian ini menunjukan bahwa Perceived Usefulness berpengaruh terhadap Attitude Towards Using Mobile Payment.

Hasil penelitian ini mendukung dari hasil penelitian yang dilakukan oleh Schierz (2010) yang menemukan bahwa perceived usefulness memiliki pengaruh terhadap Attitude Towards Using Mobile Payment seseorang terhadap mobile payment OVO. Demikian pula penelitian yang dilakukan oleh Aydin (2016) yang menemukan persepsi manfaat merupakan faktor yang paling signifikan untuk mempengaruhi sikap seseorang pada mobile payment. Hasil ini dapat memberikan arti bahwa dengan adanya faktor akan kegunaan yang menguntungkan bagi konsumen dapat mempengaruhi sikap terhadap mobile payment OVO. Hasil ini juga mengindikasikan bahwa pengguna yaitu mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra perlu menerima benefit yang sangat besar untuk perlu menggunakan mobile payment dibandingkan dengan menggunakan metode pembayaran alternatif lainnya.

4.4.4 Pengaruh Perceived Usefulness Terhadap Continue Use Intention

Berdasarkan hasil pengujian diperoleh hasil bahwa tidak terdapat pengaruh antara variabel Perceived Usefulness dengan Continue Use Intention. Hasil analisis telihat bahwa nilai T-Statistic Perceived Usefulness terhadap Continue Use Intention adalah negatif dengan nilai 1.920 < nilai t tabel 1.96 dan p value sebesar

0.055 > dari nilai signifikansi yaitu 5%. Penelitian ini menunjukan bahwa Social Influence tidak berpengaruh terhadap Attitude Towards Using Mobile Payment.

Hsil ini tidak mendukung penelitian sebelumnya yang dilakukan oleh (Kim et al., 2010). Hasil ini dapat mengindikasikan bahwa pengguna pada tahap awal yaitu mahasiswa Fakultasi Bisnis dan Ekonomi Universitas Kristen Petra tidak bisa berharap banyak terhadap fitur pada sistem mobile payment. Persepsi manfaat dapat ditingkatkan dengan menyediakan layanan pembayaran mobile payment yang lebih baik tanpa meningkatkan kompleksitas layanan mobile payment.

4.4.5 Pengaruh Perceived Security Terhadap Attitude Towards Using Mobile Payment

Berdasarkan hasil pengujian diperoleh hasil bahwa terdapat pengaruh antara variabel Perceived Security terhadap variabel Attitude Towards Using Mobile Payment. Hasil analisis terlihat bahwa nilai T-statistic Perceived Security terhadap Attitude Towards Using Mobile Payment adalah 6.914 > nilai t tabel 1.96 dan p value sebesar 0.000 < dari nilai signifikan yaitu 5%. Penelitian ini menunjukan bahwa Perceived Usefulness memiliki pengaruh terhadap Attitude Towards Using Mobile Payment.

Penelitian ini menunjukan bahwa variabel perceived security memiliki pengaruh yang paling kuat untuk mempengaruhi sikap seseorang terhadap mobile payment OVO. Hasil ini mendukung beberapa penelitian seperti Aydin (2016) yang mengungkapkan terdapat pengaruh antara perceived security dengan attitude towards using mobile payment. Hasil ini dapat mengindikasikan bahwa faktor keamanan merupakan faktor terbesar untuk mempengaruhi sikap mahasiswa Fakultas Binsis dan Ekonomi Unversitas Kristen Petra pada mobile payment OVO.

4.4.6 Pengaruh Perceived Security Terhadap Continue Use Intention

Berdasarkan hasil pengujian diperoleh hasil bahwa tidak terdapat pengaruh antara variabel Perceived Security terhadap variabel Continued Used Intention.

Hasil analisis terlihat bahwa nilai T-statistic Perceived Security terhadap Continue Use Intention adalah 0.820 > nilai t statistic 1.96 dan p value sebesar 0.412 > dari nilai signifikan yaitu 5%. Penelitian ini menunjukan bahwa Perceived Security tidak memiliki pengaruh terhadap Continue Use Intention.

(2016) yang mengungkapkan terdapat pengaruh antara perceived security dengan continue use intention. Meskipun demikian, perceived security ternyata bukan pengaruh yang penting dalam pengadopsian mobile payment. Hasil ini dapat mengindikasikan bahwa mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra tidak terlalu memikirkan keamanan dalam menggunakan mobile payment OVO. Hal ini dapat menciptakan kesempatan bagi pihak manajemen OVO untuk berfokus ke faktor lain untuk mempromosikan produk OVO, tetapi temuan ini tidak boleh diartikan sebagai faktor keamanan yang dirasakan tidak penting sama sekali.

4.4.7 Pengaruh Attitude Towards Using Mobile Payment Terhadap Continue Use Intention

Berdasarkan hasil pengujian, diperoleh hasil bahwa terdapat pengaruh antara variabel Attitude Towards Using Mobile Payment terhadap variabel Continued Used Intention. Hasil analisis terlihat bahwa nilai T-statistic Attitude Towards Using Mobile Payment terhadap Continue Use Intention adalah 4.061 >

nilai t tabel 1.96 dan p value sebesar 0.000 < dari nilai signifikan yaitu 5%.

Penelitian ini menunjukan bahwa Attitude Towards Using Mobile Payment memiliki pengaruh terhadap Continue Use Intention.

Penelitian ini dapat menjelaskan bahwa Attitude Towards Using Mobile Payment atau sikap berpengaruh penting terhadap keinginan mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra untuk melanjutkan penggunaan aplikasi mobile payment OVO. Penelitian ini juga mendukung beberapa penelitian terdahulu seperti Schierz (2010) dan Aydin (2016) yang menemukan bahwa Attitude Towards Using Mobile Payment memiliki pengaruh positif terhadap Continue Use Intention mobile payment.

4.4.8 Hubungan antara Social Influence terhadap Continue Use Intention melalui Attitude Towards Using Mobile Payment

Berdasarkan hasil pengujian yang ada pada tabel 4.15, diperoleh hasil bahwa Social Influence tidak memiliki pengaruh terhadap Continue Use Intention melalui Attitude Towards Uisng Mobile Payment. Hal ini dapat dilihat dari nilai t-

disimpulkan bahwa tidak ada pengaruh dari variabel Attitude Towards Using Mobile Payment yang memediasi antara Social Influence dan Continue Use Intention.

4.4.9 Hubungan antara Perceived Usefulness terhadap Continue Use Intention melalui Attitude Towards Using Mobile Payment

Berdasrkan hasil pengujian yang ada pada tabel 4.15, diperoleh hasil bahwa Perceived Usefulness memiliki pengaruh yang signifikan terhadap Continue Use Intention melalui Attitude Towards Using Mobile Payment. Hal ini dapat dilihat dari nilai T-statistic sebesar 3.042 yang berarti lebih besar dari 1.96. Selain nilai T- statistic, nilai VAF yang dimiliki adalah sebesar 42.94% yang mengindikasikan bahwa variabel Attitude Towards Using memiliki pengaruh mediasi parsial antara variabel Perceived Usefulness dengan Continue Use Intention. Hasil ini menun- jukan bahwa niat mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra untuk melanjutkan penggunaan mobile payment OVO dapat ditingkatkan melalui manfaat yang ditawarkan seperti kemudahan dan kecepatan dalam melakukan transaksi.

4.4.10 Hubungan antara Perceived Security terhadap Continue Use Intention melalui Attitude Towards Using Mobile Payment

Berdasarkan hasil pengujian yang ada pada tabel 4.15, diperoleh hasil bahwa Perceived Security memiliki pengaruh yang signifikan terhadap Continue Use Intention melalui Attitude Towards Using Mobile Payment. Hal ini dapat dilihat dari nilai T-statistic sebesar 3.186 yang berarti lebih besar dari 1.96. Selain nilai T-stastistic, nilai VAF yang dimiliki adalah sebesar 65.35% yang mengindi- kasikan bahwa variabel Attitude Towards Using Mobile Payment memiliki pengaruh mediasi parsial antara variabel Perceived Security dengan Continue Use Intention. Hasil ini menunjukan bahwa niat mahasiswa Fakultas Bisnis dan Ekonomi Universitas Kristen Petra untuk melanjutkan penggunaan mobile payment OVO dapat ditingkatkan dengan memperkuat keamanan terhadap peretasan informasi terutama data-data miliki pengguna.