BAB II

TINJAUAN PUSTAKA 2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang No. 10 Tahun 1998 bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (Kasmir, 2008 : 9). Sedangkan perbankan menurut UU No.10 Tahun 1998 adalah segala sesuatu yang menyangkut tentang bank: mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. (Hendry, dkk, 1999 : 20)

Bank dapat didefinisikan sebagai suatu badan usaha yang tugas utamanya sebagai perantara (financial intermediary) untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan (Rodoni, 2006 : 21 )

Bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja. (Kasmir, 2008:2 )

2.1.2 Fungsi Bank

2.1.2.1 Fungsi Bank Menurut Ahli

Menurut Kasmir (2004:12) dalam perpsektif sistem keuangan fungsi bank secara spesifik memiliki tujuh fungsi pokok, yaitu :

1. Fungsi Tabungan

Dalam fungsi ini bank menyediakan instrumen untuk tabungan, deposito atau instrument simpanan lainnya yang menjadikan suatu pendapatan dan dengan resiko yang rendah bagi masyarakat.

2. Fungsi Penyimpanan Kekayaan

Bank melalui instrument simpanan menjadi alternatif sebagai tempat yang oleh masyarakat difungsikan sebagai penyimpanan selama belum digunakan oleh penyimpanan untuk dibelanjakan.

3. Fungsi Likuiditas

Lembaga perbankan merupakan instrument penting dalam menentukan tingkat likuiditas. Di sini diartikan bahwa dengan kedudukannya sebagai penyimpanan asset dalam bentuk uang dan surat-surat berharga maka bank memiliki kemampuan untuk mengkonversikan simpanan dan surat-surat berharga yang dikelolanya untuk menjadi aset tunai.

4. Fungsi Kredit

yang kekurangan dana maka fungsi bank adalah menyalurkan dana yang dikelolanya dalam bentuk portofolio atau investasi kredit, yang selanjutnya digunakan untuk membiayai aktivitas ekonomi yang bersifat riil.

5. Fungsi Pembayaran

Bank berfungsi sebagai lembaga yang menjembatani lalu lintas pembayaran barang dan jasa melalui alat pembayaran yang dimilikinya seperti cek, bilyet, giro credit card maupun transfer uang.

6. Fungsi Resiko

Bank memberikan alternatif perlindungan terhadap resiko baik secara langsung melalui instrumen yang dimilikinya misalnya perlindungan asuransi terhadap penyimpanan atau peminjamannya, atau dalam bentuk perlindungan terhadap fluktuasi nilai tukar mata uang asing (foreign exchange)

7. Fungsi Kebijakan Keuangan dan Moneter

Lembaga perbankan merupakan salah satu instrument penting bagi pemerintajh dalam mengendalikan kebijakan keuangan dan moneter untuk menstabilkan atau meningkatkan pertumbuhan ekonomi.

2.1.2.2 Fungsi Bank Terhadap Kepuasan Nasabah

untuk memjudahkan masyarakat untuk memudahkan pengiriman uang dari satu daerah ke daerah lain hingga ke luar negeri. Namun, seiring waktu, layanan bank kini semakin beraneka ragam.

Layanan bank kini sudah dapat dinikmati masyarakat dari berbagai kelas. Dengan layanan jasa tersebut, masyarakat dimudahkan untuk melakukan berbagai transaksi pembayaran maupun pembelian. Contohnya saja, kini bank menyediakan layanan pembayaran listrik, telepon, sampai pembelian tiket transportasi. Dengan layanan tersebut , alur pembayaran menjadi lebih jelas dan aman,

Berbagai kemudahan yang diberikan oleh bank semuanya adalah demi meningkatkan kepuasan nasabah. Bank melakukan berbagai upaya dan cara agar nasabahnya semakin puas dan tidak menyesal telah menggunakan produk dan jasa bank tersebut. Karena semakin bertambahnya kepuasan nasabah menandakan bahwa bank semakin berhasil dalam menjalankan fungsinya.

2.2 Kepuasan Nasabah

2.2.1 Pengertian Kepuasan Pelanggan

Kepuasan pelanggan adalah sejauh mana manfaat sebuah produk atau jasa dirasakan (perceived) sesuai apa yang diharapkan pelanggan. Jika yang dirasakan sama atau lebih baik dari yang diharapkan, pelanggan kita katakan PUAS (satisfaction). Jika yang dirasakan lebih rendah dari yang diharapkan, pelanggan mengatakan, TIDAK PUAS (dissatisfaction). (M. Taufiq Amir, 2005: 13)

harapannya. Kepuasan keseluruhan didefiniskan sebagai pernyataan efektif tentang reaksi emosional terhadap pengalaman atas produk atau jasa yang dipengaruhi oleh kepuasan konsumen terhadap produk tersebut (atribut kepuasan) dan dengan informasi yang digunakan untuk memilih produk tersebut (informasi kepuasan).

Kepuasan keseluruhan ditentukan oleh ketidaksesuaian harapan yang merupakan perbandingan antara kinerja yang dirasakan dengan harapan. Kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi ketidaksesuaian yang dirasakan antara harapan sebelumnya dan kinerja aktual produk setelah pemakaian. Kepuasan konsumen sebagai evaluasi purnabeli terhadap alternatif yang dipilih memberikan hasil yang sama atau melampaui harapan konsumen. Ketidakpuasan timbul bila hasil yang diperoleh tidak memenuhi tidak memenuhi harapan konsumen (Oliver dan Sulistiyo, 1999 : 11) 2.2.2 Manfaat Kepuasan Pelanggan

Kepuasan konsumen dapat memberikan beberapa manfaat bagi perusahaan dan bagi konsumen itu sendiri. Manfaat yang dapat diperoleh dari kepuasan konsumen menurut Tjiptono (2003 : 102) antara lain :

1. Hubungan antara perusahaan dan para pelanggannya menjadi harmonis.

2. Memberikan dasar yang lebih baik untuk pembelian ulang

3. Dapat mendorong terciptanya loyalitas konsumen.

5. Reputasi perusahaan menjai baik.

6. Laba yang diperoleh meningkat.

2.2.3 Indikator Kepuasan Nasabah

Menurut Kotler dan Keller (2009 : 140) mempertahankan pelanggan merupakan hal penting daripada memikat pelanggan. Oleh karena itu terdapat lima indikator untuk mengukur kepuasan pelanggan, yaitu :

1. Membeli kembali produk atau jasa.

2. Mengatakan hal-hal yang baik tentang perusahaan kepada orang lain dan merekomendasikan.

3. Kurang memperhatikan merek dan iklan produk pesaing.

4. Membeli produk lain dari perusahaan yang sama.

5. Menawarkan ide produk atau jasa kepada perusahaan tersebut.

2.3 Persepsi Kemudahan Penggunaan

Sikap pada penggunaan sesuatu adalah sikap suka atau tidak suka terhadap penggunaan suatu produk. Sikap suka atau tidak suka terhadap suatu produk ini dapat digunakan untuk memprediksi perilaku niat seseorang untuk menggunakan suatu produk atau tidak menggunakannya. (Davis, 1989 : 320)

2.4 Kenyamanan

Menurut Poon (2008 : 157), internet banking menyediakan tingkat kenyamanan yang lebih tinggi yang mana memudahkan nasabah untuk melakukan transaksi perbankan kapanpun dan di manapun. Jika dibandingkan dengan transaksi perbankan tanpa menggunakan internet banking misalnya dengan transaksi interpersonal, internet banking memberikan lebih banyak keuntungan dan kemudahan.

Menurut Poon (2008 : 157) terdapat beberapa konstruk yang merupakan indikator kenyamanan suatu sistem internet banking, yaitu :

1. Nasabah dapat mengakses internet banking kapanpun dan di manapun (anytime and everywhere).

2. Tidak terdapat antrian (queue).

2.5 Kepercayaan

Kepercayaan muncul ketika adanya keyakinan dari pihak konsumen yaitu pelanggan pada reliabilitas dan integritas dari rekan pertukaran. Kepercayaan di sini adalah kepercayaan nasabah pada penyelenggara transaksi elektronik

perbankan serta kepercayaan pada mekanisme operasional dari transaksi yang dilakukan. (Kusmayadi, 2007 : 182)

(Rofiq, 2007) menemukan bahwa kepercayaan berpengaruh terhadap keputusan nasabah untuk berpartisipasi dengan pertukaran dalam perbankan, yang berarti bahwa ketika nasabah sudah mencapai kepercayaan tertentu, nasabah akan melakukan transaksi dengan bank melalui penyertaan atau pembiayaan. Semakin banyak nasabah yang melakukan transaksi dengan bank sebagai bentuk partisipasi nasabah, maka fungsi bank sebagai lembaga intermediasi menjadi terlaksana, dan pada gilirannya menjadi yang portifable dapat tercapai.

Doney dan Canoon (dikutip oleh Kusmayadi, 2007: 182) berpendapat bahwa, terdapat beberapa indikator dalam variabel kepercayaan, yaitu :

1. Kehandalan

Kehandalan artinya kemampuan memberikan pelayanan yang dijanjikan kepada para nasabah dengan segera, akurat, dan memuaskan.

2. Kepedulian

3. Kredibilitas

Kredibilitas artinya penyelenggaraan mekanisme operasional transaksi elektronik perbankan yang jujur dan dapat dipercaya.

2.6 Internet Banking

2.6.1 Pengertian Internet Banking

Menurut Bank Indonesia (2004), internet banking merupakan salah satu pelayanan atau jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet. Jenis kegiatan internet banking dibedakan menjadi 3 (tiga), yaitu : Informational Internet Banking, Communication Internet Banking dan Transactional Internet Banking.

Internet Banking atau yang dikenal dengan istilah online banking atau e-banking ini menurut situs Wikipedia adalah melakukan transaksi, pembayaran dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi dengan 21 sistem keamanan. Dari waktu ke waktu, makin banyak bank yang menyediakan layanan jasa internet banking. Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam internet banking, maka internet banking tidak akan jalan dan dimanfaatkan oleh industri perbankan.

memberikan akses kepada para nasabah untuk bertransaksi dan meng-update data pribadinya.

Menurut Maryanto Supriyono (2010 : 65) kemajuan pesat teknologi komputer baik perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi data memberikan dampak yang luar biasa kepada jasa perbankan secara elektronik. Perkembangan internet banking mengalami lompatan besar, transaksi bank menjadi mudah, cepat dan real time tanp ada batasan waktu dan tempat. Bank menyediakan layanan E-banking untuk memenuhi tuntutan dan kebutuhan nasabah sebagai alternatif media untuk melakukan transaksi perbankan, tanpa nasabah datang ke bank atau ATM. Kecuali untuk transaksi setoran dan tarikan uang tunai.

Gambaran yang mudah dimengerti tentang E-banking sebagai ilustrasinya adalah : “Meja teller/customer service seolah-olah berpindah ke tempat nasabah,

di mana nasabah pulalah sebagai teller/customer service atau tangan teller/customer service berada di tangan nasabah. Nasabah dapat bebas melakukan transaksi apa saja selama ada pada menu transaksi. Transaksi yang dapat dilakukan tampil dalam bentuk menu transaksi atau daftar transaksi, di luar menu tersebut tidak dapat dilakukan.

2.6.2 Fitur Transaksi Internet Banking

Jenis fitur transaksi BNI Internet banking terbagi dua yaitu : ` a. Non Finansial terbagi dua yaitu :

1. Informasi Rekening Informasi Saldo

Mutasi Rekening 30 transaksi terakhir

2. Administrasi

Registrasi BNI e-Secure Ganti alamat e-mail

Ganti Password hapus daftar transfer

Hapus daftar pembayaran Hapus daftar pembelian

b.Finansial

Transfer Dana Antar Rekening BNI

Pembayaran tagihan, yaitu Telkom meliputi telepon (seluruh kode

area di Indonesia), Speedy, Flexy Classy, Telkomsel yaitu kartu Halo.

Pembelian voucher prabayar Telkomsel yaitu Simpati dan Kartu

AS, Mentari, IM3 Brihght, Prepaid Excelcomindo yaitu Bebas dan Jempol

2.7 Penelitian Terdahulu

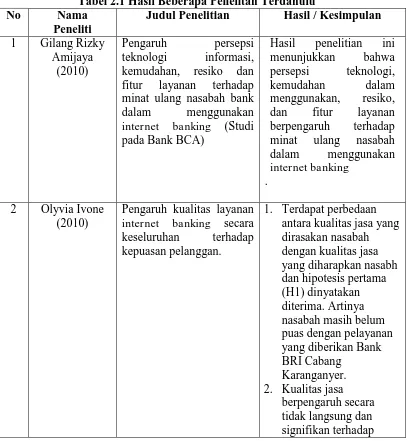

Tabel 2.1 Hasil Beberapa Penelitan Terdahulu

No Nama

Peneliti

Judul Penelitian Hasil / Kesimpulan 1 Gilang Rizky

Amijaya (2010)

Pengaruh persepsi teknologi informasi, kemudahan, resiko dan fitur layanan terhadap minat ulang nasabah bank dalam menggunakan internet banking (Studi pada Bank BCA)

Hasil penelitian ini menunjukkan bahwa

Pengaruh kualitas layanan internet banking secara keseluruhan terhadap kepuasan pelanggan.

loyalitas nasabah pelayanan internet banking terhadap kepuasan dan loyalitas konsumen pada bank swasta.

Hasilnya menunjukkan bahwa kualitas internet

banking dapat internet banking (studi pada nasabah Bank simultan terhadap minat menggunakan internet banking. sedangkan uji T menunjukkan bahwa variabel risiko tidak berpengaruh secara parsial.

2.8 Kerangka Pemikiran

Kerangka pemikiran teoritis dalam penelitian ini adalah tentang pengaruh dimensi fasilitas layanan internet banking terhadap kepuasan nasabah. Kerangka pemikiran dalam penelitian ini dapat digambarkan pada tabel di bawah ini :

Penggunaan Internet Banking Pada PT. Bank Negara Indonesia Kantor Cabang Umum Medan

Persepsi Kemudahan Penggunaan

(X1)

Kenyamanan (X2)

Kepercayaan (X3)