BAB I

PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul

Menurut Undang – Undang Nomor 14 tahun 1967 tentang pokok – pokok perbankan, yang dimaksud lembaga keuangan adalah semua badan yang melalui kegiatan – kegiatan di bidang keuangan menarik uang dari masyarakat dan menyalurkan uang tersebut kembali ke masyarakat.

Lembaga keuangan dibagi menjadi dua yaitu lembaga keuangan bank dan lembaga keuangan bukan bank. Lembaga keuangan bank (disebut bank saja) merupakan lembaga keuangan yang paling lengkap kegiatannya yaitu menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk pinjaman serta melaksanakan kegiatan jasa keuangan lainnya. Sedangkan lembaga keuangan non bank (disebut lembaga keuangan lainnya) kegiatannya difokuskan pada salah satu kegiatan keuangan saja. Misalnya pegadaian menyalurkan dana dalam bentuk pinjaman dengan jaminan barang bergerak. (Martono, 2004 : 9).

Produk – produk yang dimiliki oleh bank konvensional antara lain tabungan, giro, deposito dan kredit. Menurut UU No. 10 Tahun 1998 (UU Perbankan) kredit diartikan sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit merupakan sumber pendapatan dan keuntungan terbesar bank. Disamping itu kredit juga merupakan jenis kegiatan penyaluran dana yang sering menjadi penyebab utama bank menghadapi risiko. Risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat disebut

Credit risk (Sri Susilo, 2000).

Non performing loan merupakan rasio yang dipergunakan untuk mengukur

kemampuan bank dalam mengukur risiko kegagalan pengembalian kredit oleh debitur. Non performing loan mencerminkan risiko kredit, semakin kecil non

performing loan semakin kecil pula risiko kredit yang ditanggung pihak bank.

Rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio NPL maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar sehingga dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar (Herdiningtyas, 2002). Maka dalam hal ini semakin tinggi rasio NPL maka semakin rendah profitabilitas suatu bank.

Bank Indonesia sebagai bank sentral telah menetapkan besaran NPL yaitu 5%. Apabila bank mampu menekan rasio NPL dibawah 5% maka keuntungan yang akan diperoleh akan semakin besar, karena bank-bank akan menghemat dana yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah.

Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Adanya berbagai

sebab membuat debitur mungkin saja menjadi tidak memenuhi kewajiban kepada bank. Apabila suatu kondisi NPL pada suatu bank tinggi maka akan memperbesar biaya lainnya, sehingga berpotensi terhadap kerugian bank (Mawardi, 2005). Setelah kredit diberikan , bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan untuk memperkecil risiko kredit.

Alasan dipilihnya Return on Assets (ROA) sebagai ukuran kinerja yaitu karena ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat pengembalian / return semakin besar.

Tidak selamanya NPL berbanding terbalik terhadap ROA seperti teori yang telah dipaparkan tersebut. Seperti yang terjadi di Bank Negara Indonesia ‘46 pada periode 2004 – 2011, terjadi ketidak sesuaian antara teori dengan bukti empiris yang ada. Adapun perkembangan NPL dan ROA Bank Negara Indonesia ‘46 tersaji pada tabel berikut :

Tabel 1.1

Perkembangan Return On Assets dan Non Performing Loan Bank Bank Negara Indonesia „46 Periode 2009 – 2011

Periode ROA NPL 2009 Triwulan I 1,91% 5,58% Triwulan II 1,62% 5,54% Triwulan III 1,57% 6,35% Triwulan IV 1,72% 4,68% 2010 Triwulan I 2,51% 4,67% Triwulan II 2,34% 4,30% Triwulan III 2,61% 4,37% Triwulan IV 2,49% 4,28% 2011 Triwulan I 2,82% 4,09% Triwulan II 3,05% 4,03% Triwulan III 2,96% 3,83% Triwulan IV 2,94% 3,61% Sumber : www.bni.co.id (data diolah)

Berdasarkan tabel diatas bisa dilihat perkembangan return on assets cenderung naik dari tahun 2009 sampai tahun 2011. Kenaikan terjadi secara perlahan – lahan hingga mencapai skor tertinggi yaitu pada triwulan dua di tahun 2011. Persentase return on assets pada 2010 hingga 2011 di Bank Negara Indonesia ‘46 ini tidak melenceng dari standar yang ditetapkan Bank Indonesia yaitu sebesar 1,5%. Sedangkan pergerakan non performing loan cenderung turun dari tahun 2009 hingga 2011. Berada pada persentase tetinggi pada triwulan tiga tahun 2009 hingga akhirnya turun menjadi 3,61% pada triwulan akhir 2011.

Adapun fenomena yang bisa dilihat dari tabel diatas adalah adanya penurunan NPL yang diikuti juga dengan penurunan ROA. Hal ini tidak sesuai dengan teori yang telah ada, dimana menyebutkan bahwa apabila NPL turun maka ROA akan naik, dan sebaliknya.

Pada penelitian sebelumnya didapat hasil yang beragam. Tabel 1.2

Penelitian Sebelumnya

Nama Judul Variabel Hasil penelitian

Moh Husni Mubarok

(2010)

Pengaruh NPL,CAR, LDR terhadap Profitabilitas di Sektor Perbankan yang Go

Public di Bursa Efek

Indonesia. NPL, CAR, LDR dan ROA Secara parsial variabel NPL mempunyai pengaruh terhadap ROA. Budi Ponco (2008)

Analisis Pengaruh CAR, NPL, BOPO, NIM dan LDR terhadap ROA (Studi

Kasus Pada Perusahaan Perbankan yang Terdaftar

di Bursa Efek Indonesia Periode 2004 – 2007) CAR, NPL, BOPO, Secara parsial variabel NPL tidak mempunyai pengaruh terhadap ROA. Fida Dwitia (2008)

Pengaruh Non Performing

Loan terhadap Return On Assets Pada Bank Jabar

Banten Periode 2005 - 2007 NPL dan ROA NPL berpengaruh terhadap ROA

Sumber : Data diolah

Berdasarkan fenomena dan hasil yang berbeda - beda pada penelitian sebelumnya, maka penulis tertarik untuk melakukan pembahasan yang dituangkan dalam judul “Pengaruh Non Performing Loan (NPL) Terhadap Return On

Assets (ROA) Pada Bank Negara Indonesia „46 Periode 2004 – 2011”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan, maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimana perkembangan non performing loan (NPL) pada Bank Negara Indonesia ‘46 periode 2004 – 2011?

2. Bagaimana perkembangan return on assets (ROA) pada Bank Negara Indonesia ’46 periode 2004 – 2011?

3. Berapa besar pengaruh non performing loan (NPL) terhadap return on assets (ROA) pada Bank Negara Indonesia ‘46 periode 2004 – 2011?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan non performing loan (NPL) pada Bank Negara Indonesia ‘46 periode 2004 – 2011.

2. Untuk mengetahui perkembangan return on assets (ROA) pada Bank Negara Indonesia ‘46 periode 2004 – 2011.

3. Untuk mengetahui besarnya pengaruh non performing loan (NPL) terhadap

return on assets (ROA) pada Bank Negara Indonesia ‘46 periode 2004 –

2011.

1.3.2 Manfaat Penelitian

Penelitian ini dapat memberikan manfaat kepada pihak – pihak berikut : 1. Bagi Penulis

Sebagai sarana penambahan wawasan bagi penulis khususnya pada pengaruh non performing loan terhadap return on assets perbankan.

2. Bagi Instansi

Sebagai sarana informasi yang berguna bagi perusahaan dalam upaya memberikan masukan dan pertimbangan terhadap keputusan manajemen, sehingga tujuan perusahaan untuk memaksimalkan laba dapat tercapai. 3. Bagi Khasanah Ilmu Pengetahuan

Sebagai sarana pengembangan ilmu pengetahuan. Selain itu, penelitian ini dapat dijadikan sumbangan pemikiran dan informasi untuk penelitian lebih lanjut.

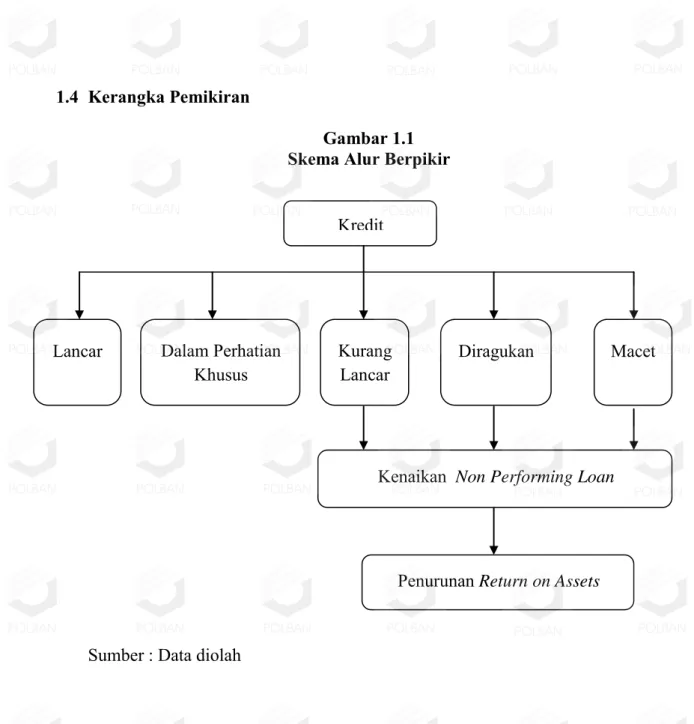

1.4 Kerangka Pemikiran

Gambar 1.1 Skema Alur Berpikir

Sumber : Data diolah

Kegiatan operasional bank adalah menghimpun dan menyalurkan dana dari dan kepada masyarakat. Pada kenyataannya dana yang telah dihimpun dari masyarakat tidak hanya disalurkan dalam bentuk kredit, tapi juga dalam bentuk pembelian SBI dan penanaman dana pada aktiva produktif lainnya.

Bank harus mengetahui apakah aktifitasnya yang berkaitan dengan penyaluran dana sudah berjalan dengan efisien atau belum, karena apabila kinerja keuangan bank semakin tinggi maka keuntungan yang diperoleh bank juga akan

Kredit

Kurang Lancar

Lancar Dalam Perhatian Diragukan

Khusus

Kenaikan Non Performing Loan Macet

Penurunan Return on Assets

semakin banyak. Tingkat kemampuan aktiva yang dimiliki oleh bank terhadap laba operasi dapat diukur menggunakan rasio return on assets.

Kegiatan penyaluran kredit oleh bank mempunyai resiko yang berimbas kepada pendapatan bank itu sendiri. Risiko tersebut tidak dapat dihindari melainkan hanya bisa diminimalisir. Namun risiko kredit ini berpeluang menambah pendapatan bagi bank, yaitu dari pemungutan denda keterlambatan pembayaran angsuran.

Untuk mengukur besarnya risiko kredit suatu bank maka digunakan rasio non

performing loan. Non performing loan yang tinggi akan memperbesar biaya,

sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, dan oleh karena itu bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank (Kasmir, 2004).

1.5 Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut :

Diduga terdapat pengaruh antara non performing loan terhadap return on

assets

1.6 Metodologi Penelitian 1.6.1 Metode Penelitian

Metode penelitian adalah suatu cara yang ditempuh dalam mengumpulkan data yang diperlukan untuk pemecahan masalah secara logis dan sistematis. Metode yang digunakan penulis dalam penelitian ini adalah metode deskriptif analisis dan metode verifikatif analisis. Metode deskriptif analisis adalah suatu metode yang menjelaskan fenomena yang terjadi pada objek yang diteliti berdasarkan data yang telah dikumpulkan. Metode verifikatif analisis yaitu metode yang digunakan untuk menguji dugaan dengan pengujian suatu hipotesis dengan menggunakan perhitungan statistik.

Variabel yang digunakan penulis ada dua macam, yaitu variabel independen dan variabel dependen. Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Sedangkan variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen.

Variabel independen yang digunakan penulis yaitu NPL, sedangkan variabel dependennya yaitu ROA.

Tabel 1.3

Definisi Operasional Variabel

Variabel Pengertian Skala Pengukuran

NPL

Perbandingan antara total kredit

bermasalah terhadap total kredit yang diberikan.

Rasio NPL=total kredit bermasalah

total kredit x100%

ROA

Perbandingan antara laba setelah pajak terhadap total aset bank tersebut.

Rasio ROA=laba setelah pajak

total aset x100%

Sumber : Data diolah

1.6.2 Data Penelitian 1.6.2.1 Jenis Data

Jenis data yang dipergunakan adalah jenis data kuantitatif. Data kuantitatif yaitu data yang digunakan dalam bentuk angka atau hasil pengukuran. Data kuantitatif yang digunakan merupakan data non

performing loan (NPL) dan return on assets (ROA) pada Bank Negara

Indonesia ’46 periode 2004 – 2007. 1.6.2.2 Sumber Data

Sumber data yang digunakan oleh penulis adalah data sekunder, karena penulis mengambil catatan-catatan laporan keuangan Bank Negara Indonesia ‘46 yang tersedia di internet. Data sekunder yaitu sumber data penelitian yang diperoleh secara tidak langsung atau melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya

berupa bukti, catatan atau historis yang telah tersusun dalam arsip (data dokumenter).

1.6.2.3 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan melakukan pengunduhan laporan keuangan di www.bni.co.id dan penelitian kepustakaan (library research) yaitu merupakan teknik pengumpulan data dimana penulis mengambil data sekunder yang dibutuhkan dari berbagai literatur yang berhubungan dengan subjek penelitian ini, yaitu dengan cara: 1. Quotasi, yaitu pengambilan data sesuai dengan aslinya yang dikutip dari

referensi atau literatur yang ada.

2. Phrase, yaitu pengembalian intisari dari suatu pernyataan dengan menggunakan kata-kata sendiri.

3. Summary, yaitu mengambil rangkuman dari suatu bab atau buku dengan menggunakan kata-kata sendiri.

1.6.3 Alat Analisis

Untuk mengetahui seberapa besar pengaruh yang ditimbulkan antara NPL dan ROA penulis menggunakan software pengolah data SPSS versi 18 for

windows, dengan alat analisis sebagai berikut :

1. Analisis Regresi Sederhana

Analisis ini digunakan untuk memperkirakan ada tidaknya pengaruh variabel X terhadap variabel Y kemudian meramalkan Ŷ dengan menggunakan persamaan regresi sebagai berikut :

Ŷ = a + bX

Keterangan :

Ŷ = Nilai ramalan untuk ROA a = Konstanta

b = Koefisien regresi X = Variabel NPL

Untuk menguji signifikansi koefisien dalam analisis regresi prosedurnya adalah sebagai berikut :

1. Langkah pertama adalah merumuskan hipotesis yang akan diuji. Ho : β = 0 ( X tidak mempengaruhi Y)

Ha : β ≠ 0 (X mempengaruhi Y)

2. Langkah kedua adalah menentukan taraf signifikansi (taraf nyata) 3. Langkah ketiga yaitu mencari uji statistik seperti t atau z

4. Langkah keempat merupakan aturan pengambilan keputusan, yaitu pernyataan kondisi hipotesis nol ditolak dan kondisi hipotesis nol tidak ditolak. Daerah atau wilayah penolakan merumuskan daerah semua nilai yang menunjukkan sedemikian besar atau kecil sehingga peluang kejadiannya pada hipotesis nol kecil sekali.

2. Analisis Korelasi Sederhana

Merupakan suatu analisis untuk mengetahui hubungan asosiatif antara variabel X dan variabel Y. Dalam analisis korelasi pearson akan diketahui

seberapa kuat hubungan antara kedua variabel tersebut. Nilai koefisiensi korelasi (r) terletak diantara -1 dan 1 atau dinyatakan dengan:

Sebagai ada atau tidaknya hubungan antara variabel, nilai r dinyatakan sebagai berikut :

r mendekati 1, hubungan kuat positif (+) r mendekati -1, hubungan kuat negatif (-)

r bergerak menuju 0 dari 1, hubungan lemah positif r bergerak menuju 0 dari -1, hubungan lemah negatif. Sumber : Neneng, 2010.

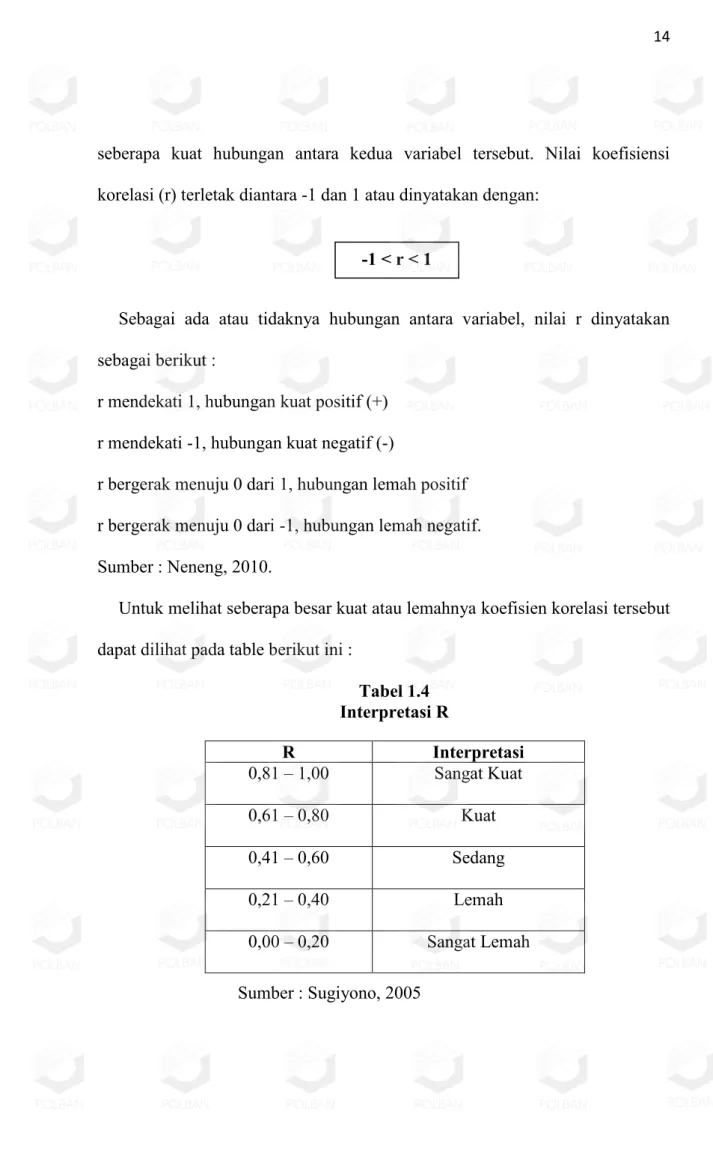

Untuk melihat seberapa besar kuat atau lemahnya koefisien korelasi tersebut dapat dilihat pada table berikut ini :

Tabel 1.4 Interpretasi R Sumber : Sugiyono, 2005 R Interpretasi 0,81 – 1,00 Sangat Kuat 0,61 – 0,80 Kuat 0,41 – 0,60 Sedang 0,21 – 0,40 Lemah 0,00 – 0,20 Sangat Lemah -1 < r < 1

Signifikansi koefisien korelasi dapat ditentukan dengan menggunakan prosedur pengujian hipotesis melalui tabel t, adapun urutannya sebagai berikut:

1. Menentukan hipotesis

Ho : ρ = 0 ( X tidak berkorelasi dengan Y) Ha : ρ ≠ 0 (X berkorelasi dengan Y) 2. Menentukan th

3. Menetapkan kesimpulan apakah H nol diterima atau ditolak dengan membandingkan t hitung dengan t tabel.

4. Koefisien Determinasi

Koefisien determinasi adalah bagian dari keragaman total variabel tak bebas Y yang dapat diterangkan atau diperhitungkan oleh variabel bebas X. Untuk persamaan regresi linier sederhana, persamaannya sebagai berikut :

Keterangan :

KD = Koefisien determinasi r = Koefisien korelasi

1.7 Lokasi dan Waktu Penelitian

Penulis melakukan pengunduhan data di situs www.bni.co.id, dan waktu penelitian dimulai dari bulan Maret 2012 sampai dengan Mei 2012.

KD = r2 x 100%