Faktor-Faktor yang Mempengaruhi

Perusahaan Melakukan Auditor Switching

Evin Calista

Binus UniversityJl. Kebon Jeruk Raya No. 27, Jakarta Barat, DKI Jakarta 11530 (021) 53696969

evincalista@yahoo.co.id

Dosen pembimbing:

Ibu

Rindang Widuri, S.Kom., MM

Abstrak

Tujuan penelitian ini untuk menemukan bukti-bukti empiris mengenai faktor-faktor yang mempengaruhi auditor switching. Isu independensi auditor menjadi bahan perbincangan saat kasus Enron terungkap. Rotasi auditor seolah menjadi topik yang diperdebatkan, banyak pihak yang mendukung dan banyak pula yang tidak mendukung adanya rotasi auditor. Sejak kasus Enron terungkap, banyak muncul penelitian yang menganalisis faktor-faktor yang memungkinkan sebuah perusahaan melakukan rotasi auditor. Beberapa penelitian sebelumnya mendapatkan hasil yang berbeda-beda. Penelitian ini menggunakan sampel perusahaan pada sektor manufaktur yang terdaftar di BEI tahun 2010-2013. Faktor-faktor yang dianalisis mempengaruhi terjadinya rotasi auditor adalah pergantian manajemen, opini auditor, financial distress, ukuran KAP, dan ukuran perusahaan klien dengan menggunakan SPSS 21. Hasil penelitian adalah sebagai berikut: pergantian manajemen berpengaruh signifikan terhadap auditor switching, opini auditor tidak berpengaruh terhadap auditor switching, financial distress tidak berpengaruh terhadap auditor switching, ukuran KAP tidak berpengaruh terhadap auditor switching, dan ukuran perusahaan klien tidak berpengaruh terhadap auditor switching. (EC)

Kata Kunci: auditor switching, rotasi auditor, independensi,

Abstract

The purpose of this research is to obtain empirical evidence regarding factors discussion influence auditor switching . Auditor independence issues become the subject of discussion when the Enron case first revealed. Auditor rotation seems to be a topic of debate, a lot of parties that support and many of them do not support the rotation of auditors. Since the Enron case revealed, many emerging research analyzes the factors that allow a company to do the rotation of auditors. Some of past research regarding auditor switching, provides different results. This study used a sample of manufacturing companies listed on the Stock Exchange in 2010-2013. Factors that influence the rotation of auditors analyzed are the turnover of management, the auditor's opinion, financial distress, auditor firm size, and client size by using SPSS 21. The result of this research indicate: management changes significantly influence the auditor switching, the auditor's opinion, financial distress, auditor firm size, and client size do not affect the auditor switching.(EC)

PENDAHULUAN

Latar Belakang penelitian ini adalah terkait dengan kasus Enron yang membuat independensi auditor di ragukan oleh pengguna laporan keuangan, kejadian tersebut membuat publik awam mulai meragukan adanya independensi dari kantor akuntan publik, skandal ini pada akhirnya melahirkan The Sarbanas Oxley Act (SOX) pada tahun 2002. Hal ini pada akhirnya diterapkan oleh berbagai negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan pergantian KAP dan auditor secara wajib, Indonesia pun melakukan hal yang sama dengan menerapkan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”. Perubahan yang dilakukan di antaranya adalah, pertama, pemberian jasa audit umum menjadi enam tahun berturut-turut oleh kantor akuntan dan tiga tahun berturut-turut oleh akuntan publik kepada satu klien yang sama (pasal 3 ayat 1). Kedua, akuntan publik dan kantor akuntan boleh menerima kembali penugasan setelah satu tahun buku tidak memberikan jasa audit kepada klien yang di atas (pasal 3 ayat 2 dan 3).

Namun banyak sekali pro-kontra atas diterapkannya auditor switching ini, meskipun penerapan auditor switching ini bertujuan untuk menjaga independensi KAP, tapi tetap saja masih banyak pihak yang kontra karena menganggap gagasan rotasi wajib auditor yang dianjurkan oleh AICPA karena mereka percaya bahwa biaya lebih besar daripada manfaat. Rotasi dan switching yang sering akan mengakibatkan peningkatan fee audit sebagai manfaat yang bisa diperoleh dari biaya yang lebih rendah berikutnya setelah tahun-tahun awal dari setiap audit tidak akan sepenuhnya direalisasikan. Kelemahan lain adalah bahwa pengetahuan yang diperoleh selama meningkatkan kualitas pekerjaan audit akan sia-sia dengan pengangkatan seorang auditor baru (AICPA, 1992 dalam Wijayanti, 2010).

Dari latar belakang dan motivasi yang telah dipaparkan sebelumnya, penelitian ini bermaksud menguji hubungan pergantian manajemen, opini auditor, financial distress, ukuran KAP, dan ukuran perusahaan klien dengan auditor switching.Perumusan masalah dalam penelitian ini adalah:

1. Apakah pergantian manajemen mempengaruhi auditor switching pada perusahaan di Indonesia?

2. Apakah opini auditor mempengaruhi terjadinya auditor switching pada perusahaan di Indonesia?

3. Apakah financial distress mempengaruhi terjadinya auditor switching pada perusahaan di Indonesia?

4. Apakah ukuran KAP mempengaruhi terjadinya auditor switching pada perusahaan di Indonesia?

5. Apakah ukuran perusahaan klien mempengaruhi terjadinya auditor switching pada perusahaan di Indonesia?

Sementara tujuan penelitian ini adalah untuk menguji dan menemukan bukti empiris dari pergantian manajemen, opini auditor, financial distress, ukuran KAP, dan ukuran perusahaan klien yang diduga mempengaruhi dan berhubungan dengan auditor switching.

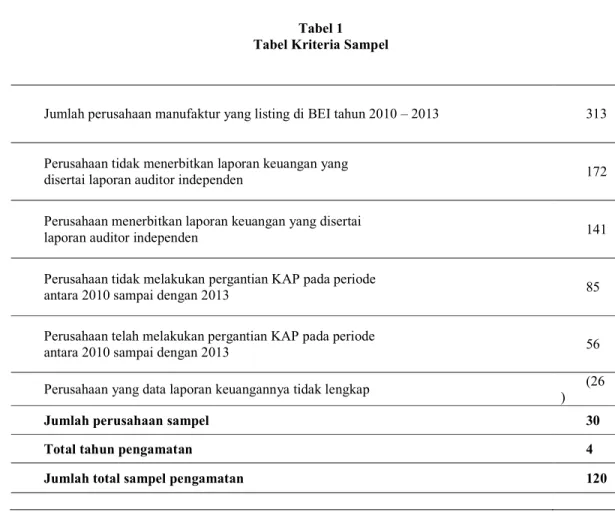

Dasar penentuan pemilihan sampel dalam penelitian ini adalah sampel yang memenuhi kelengkapan data. Metode pengumpulan sampel (sampling method) yang digunakan adalah purposive sampling.Dalam penelitian ini menggunakan data sekunder.Menurut (Wijayani, 2011) data sekunder adalah data yang diperoleh dari pihak lain yang berkaitan atau berhubungan dengan data yang akan diambil.Data sekunder ini bersumber pada laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2013. Sumber data ini diperoleh dengan menggunakan caradownload melalui internet dari situs resmi BEI diantaranya dengan alamat www.idx.co.id.

Sampel yang dipilih merupakan hasil seleksi dari ratusan perusahaan yang terdaftar di BEI, dikurangi perusahaan yang tidak menerbitkan laporan keuangan yang disertai laporan auditor independen.Sampel dipilih adalah perusahaan yang menerbitkan laporan keuangan yang disertai laporan auditor independen.Dari sampel yang dipilih, disisihkan lagi perusahaan yang tidak melakukan pergantian KAP pada periode 2010-2013. Sampel kemudian difokuskan pada perusahaan yang telah melakukan pergantian KAP pada periode 2010-2013, sampel kemudian dikurangi dengan beberapa perusahaan yang data laporan keuangannya tidak lengkap.Sehingga tersisa 30 sampel perusahaan yang memenuhi kriteria sampel dalam penelitian ini.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). Alasan penggunaan alat analisis regresi logistik(logistic regression) adalah

karena variabel dependen bersifat dikotomi (melakukan auditor switching dan tidak melakukan auditor switching)

Kajian pustaka dalam penelitian ini adalah penelitian yang sbelumnya dilakukan oleh Wijayanti dengan meneliti faktor-faktor seperti ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian manajemen, audit fee, opini audit. Hasil dari penelitian yang dilakukan pada tahun 2010 itu menghasilkan hasil bahwa pergantian manajemen yang dilakukan oleh perusahaan ternyata tidak terbukti memberikan pengaruh positif terhadap pergantian auditor. Sedangkan kesulitan keuangan juga ternyata terbukti memberikan pengaruh positif terhadap pergantian KAP yang dilakukan oleh perusahaan. Selain itu, variabel fee audit juga merupakan variabel yang signifikan sebagai faktor kesesuaian harga yang mempengaruhi keputusan perusahaan untuk melakukan perpindahan KAP. Selain itu, penelitian serupa juga dilakukan oleh Meryani dan Mimba yang meneliti faktor-faktor yang mempengaruhi pergantian auditor adalah financial distress, opini goingconcern, pergantian manajemen. Penelitian yang dilakukan pada tahun 2013 itu mendapatkan hasil bahwa kesulitan keuangan tidak berpengaruh signifikan terhadap pergantian KAP begitu pula dengan opini going concern, hanya variabel pergantian manajemen yang diindikasikan mempengaruhi terjadinya auditor switching. Bukan hanya di Indonesia, di China juga banyak peneliti yang mencoba menganalisis dan meneliti tentang faktor-faktor yang memungkinkan menyebabkan sebuah perusahaan melakukan pergantian auditor, salah satu penelitiannya dilakukan oleh Zhang Yanan,Cheng Wen, Ren Jinzheng. Penelitian yang dilakukan pada tahun 2013 itu menganalisis financial factors, regulator requirements, dan litigation risks. Dan Semua faktor berpengaruh dalam pergantian auditor, sehingga semua faktor di anggap signifikan dan dapat mempengaruhi pergantian auditor.Bila dibandingkan dengan penelitian sebelumnya yang dijelaskan, penelitian ini cukup berbeda dari segi sampel penelitian dimana sampel penelitian ini terdiri dari beberapa subsektor manufaktur yang terdaftar di Indonesia. Dan sektor manufaktur ini diharapkan mampu menggambarkan keseluruhan perusahaan yang juga memiliki kecendrungan melakukan pergantian auditor. Persamaan penelitian ini dibandingkan penelitian sebelumnya, penelitian ini sama-sama menggunakan data sekunder bersumber dari Bursa Efek Indonesia. Namun hasil yang didapatkan dari penelitian ini dibandingkan ketiga penelitian sebelumnya cukup berbeda. Dibandingkan dengan penelitian yang dilakukan Wijayanti, dari segi variabel yang dianalisis hampir serupa, namun hasil penelitian yang didapatkan berbeda. Dibandingkan dengan Meryani dan Mimba, ada faktor yang dianalisis berbeda dengan penelitian ini, seperti opini going concern, dimana dalam penelitiannya Meryani dan Mimba menimbang bahwa perusahaan dalam keadaan yang berkelanjutan atau tidak, mampu mempengaruhi terjadinya pergantian auditor. Sementara lain halnya penelitian yang dilakukan oleh Zhang dkk, resiko litigasi dianggap mampu mempengaruhi terjadinya pergantian auditor.

Terkait dengan penelitian sebelumnya, faktor-faktor yang dianalisis mempengaruhi terjadinya pergantian auditor dalam penelitian ini juga diindikasikan karena adanya teori-teori yang mendukung faktor-faktor tersebut, sehingga dianggap mampu memperkuat analisis dalam penelitian ini. Teori yang mendukung adalah teori agensi, di mana teori ini mendukung faktor pergantian manajemen sebagai salah satu alasan adanya pergantian auditor, karena menurut penelitian sebelumnya oleh (Sinarwati, 2010) menyatakan bahwa adanya persepsi bahwa investor akan lebih cenderung kepada data akuntansi yang dihasilkan oleh auditor yang bereputasi, menambah kepercayaan perusahaan untuk tidak melakukan pergantian auditor secara sukarela karena telah menggunakan auditor bereputasi. Perbedaan kepentingan antara agen dan principle tersebut menjadi salah satu pemicu terjadinya pergantian manajemen. Dan pergantian manajemen inilah yang diindikasi mengakibatkan pergantian auditor.

METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) mulai tahun 2009-2013. Industri manufaktur dipilih untuk menghindari menghindari bias yang disebabkan oleh efek industri (industrial effect) dan industri manufaktur memiliki jumlah perusahaan yang terdaftar paling banyak dibandingkan dengan industri lain (Nikmah, 2014).

Pengumpulan data yang dilakukan adalah dengan dokumentasi dari sumber yang digunakan, yaitu laporan keuangan auditan perusahaan sampel yang dipilih dari website,

sehingga menggunakan data sekunder. Tahun penelitian adalah rentang tahun dari tahun 2009 sampai dengan 2013 merupakan data terbaru yang dimiliki perusahaan, selain itu juga terkait dengan Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”.

Untuk mendapatkan sampel 30 perusahaan manufaktur, terdapat beberapa proses dalam melakukan seleksi sampel.

Tabel 1 Tabel Kriteria Sampel

Jumlah perusahaan manufaktur yang listing di BEI tahun 2010 – 2013 313

Perusahaan tidak menerbitkan laporan keuangan yang

disertai laporan auditor independen 172

Perusahaan menerbitkan laporan keuangan yang disertai

laporan auditor independen 141

Perusahaan tidak melakukan pergantian KAP pada periode

antara 2010 sampai dengan 2013 85

Perusahaan telah melakukan pergantian KAP pada periode

antara 2010 sampai dengan 2013 56

Perusahaan yang data laporan keuangannya tidak lengkap (26 )

Jumlah perusahaan sampel 30

Total tahun pengamatan 4

Jumlah total sampel pengamatan 120

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). Alasan penggunaan alat analisis regresi logistic (logistic regression) adalah karena variabel dependen bersifat dikotomi (melakukan auditor switching dan tidak melakukan auditor switching)

Ghozali (2006) menyatakan bahwa metode regresi logistik sebenarnya mirip dengan analisis deskriminan.Analisis ini ingin menguji apakah profitabilitas terjadinya variabel terikat (dependen) dapat diprediksi dengan variabel bebasnya (independen) dan penggunaan metode regresi tidak memerlukan asumsi normalitas pada variabel bebasnya. Asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebasnya merupakan campuran antara kontinyu (metrik) dan kategorikal (non-metrik). Dalam hal ini dapat dianalisis dengan regresi logistik (logistic regression) karena tidak perlu asumsi normalitas data pada variabel bebasnya. Tahapan dalam pengujian dengan menggunakan uji regresi logistik (logistic regression) dapat dijelaskan sebagai berikut:

Pertama, untuk mengetahui gambaran keseluruhan data, penelitian ini menggunakan statistik deskriptif. Menurut Wijayanti (2010), statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi variabel-variabel dalam penelitian. Statistik deskriptif yang digunakan adalah nilai rata-rata (mean), standar deviasi (standard deviation), dan maksimum-minimum. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

Kemudian uji berikutnya adalah menguji kelayakan model yang telah diprediksikan. Uji pertama kali adalah pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada

awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Setelah dimasukkan kelima variabel independen, maka nilai -2LL akhir mengalami penurunan. Penurunan likelihood (-2LL) ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Untuk menyakinkan pengujian berikutnya dilakukan dengan melakukan uji dengan koefisien determinasi Nagelker R Square, dimana tujuannya untuk melihat seberapa besar model yang digunakan dari variabel dependennya mampu menjelaskan variabel independen dalam penelitian.

Selanjutnya, untuk menguji kelayakan model regresi untuk melihat ada atau tidaknya korelasi antar variabel independen, penelitian ini dilengkapi dengan uji goodness of fit data dengan Hosmer dan Lemeshow. Kemudian uji berikutnya adalah uji multikololinieritas yang bertujuan untuk mengetahui adanya hubungan anatara beberapa atau semua variabel yang dijelaskan dalam model regresi.

Karena dalam penelitian ini perlu memprediksi adanya atau tidaknya kemungkinan sebuah perusahaan melakukan pergantian auditor, maka penelitian ini menambahkan pengujian matriks klasifikasi untuk memprediksi kemungkinan ada atau tidaknya pergantian auditor dari sampel yang telah dipilih.

Uji terakhir adalah uji model regresi yang terbentuk, dimana dari semua tahapan yang dilakukan adalah untuk mendapatkan hasil akhir di pengujian ini. Dari hasil pengujian model regresi maka akan terlihat signifikan atau tidak signifikan pengaruh faktor yang dianalisis terhadap pergantian auditor.

HASIL DAN BAHASAN

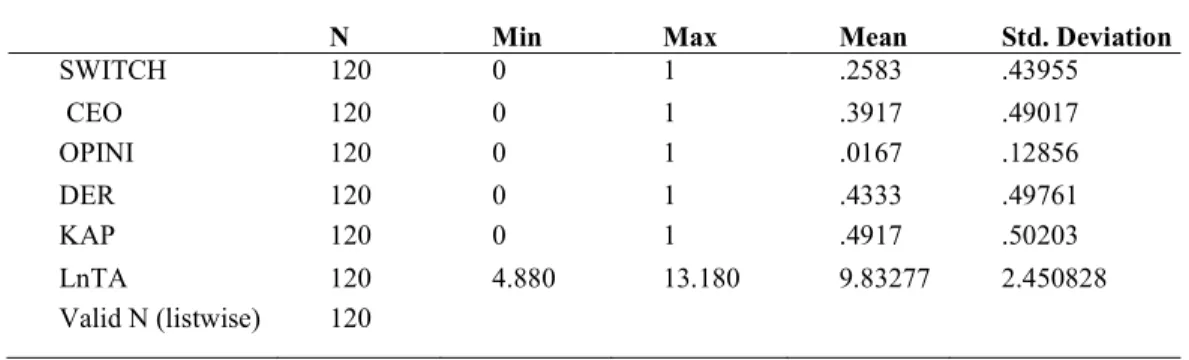

Setelah melakukan pengujian dengan metode regresi logistik, hasil penelitian didapatkan bahwa pengujian pertama kali untuk mendeskripsikan variabel-variabel yang terkait. Hasil penelitian yang didapatkan terlihat di tabel 3, keseluruhan menunjukkan minimum dan maksimum dari sampel penelitian,

Tabel 2 Statistik Deskriptif

N Min Max Mean Std. Deviation

SWITCH 120 0 1 .2583 .43955 CEO 120 0 1 .3917 .49017 OPINI 120 0 1 .0167 .12856 DER 120 0 1 .4333 .49761 KAP 120 0 1 .4917 .50203 LnTA 120 4.880 13.180 9.83277 2.450828 Valid N (listwise) 120 Sumber : Outpus SPSS 21

Pengujian berikutnya adalah overall model fit, yang bertujuan untuk melihat apakah model yang dihipotesiskan fit atau tidak dengan data. Tabel 4 menunjukkan hasil dari pengujian overall model fit. Hasil yang terbentuk menunjukkan penurunan dari 137.114 menuju 127.793. Artinya, model yang terbentuk sesuai.

Tabel 3

Menilai Keseluruhan Model

Iteration

-2 Log likelihood

Coefficients

Step 1 1 128.801 -1.113 -.831 -.244 -.055 .262 .080 2 127.801 -1.502 -1.069 -.197 -.057 .355 .108 3 127.793 -1.546 -1.093 -.192 -.055 .365 .111 4 127.793 -1.546 -1.093 -.192 -.055 .366 .111 Initial -2 Log Likelihood: 137.114

Hasil perhitungan dari Cox &Snell R Square dan Nagelkerke R. Square digunakan untuk menunjukkan seberapa besar model yang digunakan untuk menunjukkan seberapa besar model yang digunakan untuk mampu menjelaskan variabel dependen dengan menggunakan variabel-variabel independen yang digunakan dalam penelitian ini. Hasil yang didapatkan bahwa nilai yang dihasilkan 11% variabel yang dianalisa mempengaruhi terjadinya pergantian auditor. Sementara sisanya, 89% adalah variabel yang mempengaruhi di luar dari faktor-faktor yang dianalisis di luar dari penelitian.

Tabel 4 Koefisien Determinasi

Setelah itu, uji berikutnya adalah menguji kelayakan model regresi dengan model Hosmer and Lemeshow, di mana hal ini dilakukan untuk menguji kelayakan model regresi yang telah terbentuk. Tabel 6 menunjukkan hasil dari kelayakan model regresi yang ada. Hasil dibawah menunjukkan bahwa nilai signifikasinya lebih dari 0,05. Hal ini menunjukkan bahwa model yang terbentuk cocok dengan data.

Tabel 5

Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 8.489 8 .387

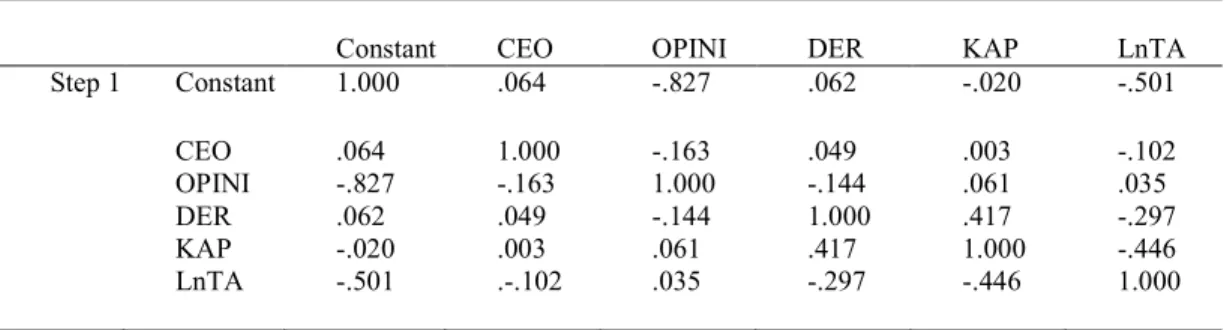

Uji berikutnya adalah uji multikoliniearitas untuk mengetahui adanya hubungan antara beberapa atau semua variabel yang menjelaskan dalam model regresi. Variabel yang dimaksudkan di sini adalah kelima variabel independen dan variabel dependennya. Model regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat di antara variabel bebasnya. Pengujian ini menggunakan matriks korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel independen, bila variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebasnya sama dengan nol. (Ghozali, 2006). Tabel 7 menunjukkan hasil dari pengujian multikololinieritas. Dimana hasil yang didapatkan menunjukkan adanya korelasi dan hasilnya sesuai dengan model, karena tidak ada hasil yang didapatkan melebihi 0,8.

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

Tabel 6 Uji Multikololinieritas

Constant CEO OPINI DER KAP LnTA

Step 1 Constant 1.000 .064 -.827 .062 -.020 -.501 CEO .064 1.000 -.163 .049 .003 -.102 OPINI -.827 -.163 1.000 -.144 .061 .035 DER .062 .049 -.144 1.000 .417 -.297 KAP -.020 .003 .061 .417 1.000 -.446 LnTA -.501 .-.102 .035 -.297 -.446 1.000

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perpindahan KAP yang dilakukan oleh perusahaan sampel. Matriks klasifikasi dalam penelitian ini bertujuan untuk melihat apakah model regresi, variabel independen, dan variabel dependen mampu menganalisa perpindahan KAP yang dilakukan oleh sampel perusahaan yang dipilih. Matriks klasifikasi bisa menjadi gambaran untuk mengukur ada atau tidaknya pengaruh perpindahan KAP dengan sampel yang dipilih.Tabel 8 menunjukkan hasil dari uji matriks klasifikasi. Yang menunjukkan dari 30 sampel perusahaan, hanya 2 perusahaan yang melakukan pergantian auditor. Tabel 7 Matriks Klasifikasi Observed Predicted SWITCH Percentage Correct 0 1

Step 1 SWITCH Tidak ada pergantian KAP (0)

88 1 98.9

Ada Pergantian KAP (1)

29 2 6.5

Overall Percentage 75.0

Pengujian regresi logistik dalam penelitian ini menggunakan tingkat signifikansi sebesar 0,05 (5%). Dengan menguji koefisien regresi maka dapat diketahui sejauh mana variabel independen berpengaruh pada variabel dependen. Apabila signifikansi p-value lebih besar dari 0,05 maka hipotesis alternatif ditolak (variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen), sedangkan apabila signifikansi p-value lebih kecil dari 0,05 maka hipotesis alternatif diterima (variabel independen tersebut berpengaruh signifikan terhadap variabel dependen). Dari hasil pengujian persamaan regresi logistik diperoleh model regresi pada tabel 9 berikut:

Tabel 8

Hasil Uji Koefisien Regressi Logistik

B B S.E. Wald Sig. Keterangan

CEO -1.093 .443 6.084 .014 Signifikan

OPINI -.192 1.487 .017 .897 Tidak signifikan

DER -.055 .495 .012 .911 Tidak signifikan

KAP .366 .526 .483 .487 Tidak signifikan

LnTA .111 .104 1.147 .284 Tidak signifikan

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut :

SWITCH = - 1,546 – 1,093CEO – 0,192OPINI – 0.055DER + 0.366KAP + 0.111LnTA

Berdasarkan Tabel 9 dapat diketahui bahwa hasil regresi pada variabel pergantian direksi (CEO) menunjukan arah negatif sebesar –1,093. Namun karena nilai signifikansi atas variable pergantian direksi adalah 0.014 dan dibawah 5%, maka dapat diambil kesimpulan bahwa variabel pergantian direksi berpengaruh terhadap auditor switching. Sehingga dalam penelitian ini hipotesis H1 diterima.

Berdasarkan Tabel 9 dapat diketahui bahwa hasil regresi pada variabel opini audit (OPINI) menunjukan arah negatif sebesar -0,192. Namun karena nilai signifikansi atas variabel opini audit adalah 0.897 dan diatas 5%, maka dapat diambil kesimpulan bahwa variabel opini audit tidak berpengaruh terhadap auditor switching. Sehingga dalam penelitian ini hipotesis H2 ditolak.

Berdasarkan Tabel 9dapat diketahui bahwa hasil regresi pada variabel Debt to Equity Ratio (DER) menunjukan arah negatif sebesar -0,055. Namun karena nilai signifikansi atas variabel Debt to Equity Ratio adalah 0.911 dan diatas 5%, maka dapat diambil kesimpulan bahwa variabel Debt to Equity Ratio tidak berpengaruh terhadap auditor switching. Sehingga dalam penelitian ini hipotesis H3 ditolak.

Berdasarkan Tabel 9 dapat diketahui bahwa hasil regresi pada variabel ukuran KAP (KAP) menunjukan arah positif sebesar 0,366. Namun karena nilai signifikansi atas ukuran KAP adalah 0.487 dan diatas 5%, maka dapat diambil kesimpulan bahwa variabel ukuran KAP tidak berpengaruh terhadap auditor switching. Sehingga dalam penelitian ini hipotesis H4 ditolak.

Berdasarkan Tabel 9 dapat diketahui bahwa hasil regresi pada variabel ukuran klien (LnTA) menunjukan arah positif sebesar 0,111. Namun karena nilai signifikansi atas variabel ukuran klien adalah 0.284 dan diatas 5%, maka dapat diambil kesimpulan bahwa variabel ukuran klien tidak berpengaruh terhadap auditor switching. Sehingga dalam penelitian ini hipotesis H5 ditolak.

KESIMPULAN DAN SARAN

Penelitian ini memiliki tujuan untuk mendapatkan bukti empiris ada atau tidaknya pengaruh faktor-faktor yang diasumsikan dalam variabel pergantian manajemen, opini audit, financial distress, ukuran KAP, dan ukuran perusahaan klien.Variabel independennya adalah pergantian manajemen, opini auditor, financial distress, ukuran KAP dan ukuran perusahaan klien. Sedangkan auditor switching sebagai variabel dependennya.Penelitian ini menggunakan data 30 sampel perusahaan perusahaan manufaktur yang terdaftar di BEI dengan periode 4 tahun yaitu 2010 – 2013. Dengan total data sampel perusahan yang digunakan sebanyak 120 pengamatan. Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression) dengan program Stastistical Package for Social Sciences (SPSS) Version 21.

Berdasarkan ringkasan hasil penelitian tersebut, maka dapat ditarik kesimpulan sebagai berikut, Selama empat tahun pengamatan (2010 - 2013) pada perusahaan manufaktur yang ada di Indonesia, penelitian ini memiliki hasil bahwa pergantian manajemen memiliki pengaruh yang signifikan terhadap auditor switching.

Dalam penelitian ini 30 sampel perusahaan tersebut adalah perusahaan yang cukup sering melakukan pergantian manajemen atau regenerasi dalam manajemen perusahaan cukup cepat. Sehingga memungkinkan timbul adanya perbedaan kepentingan antara manajemen dan pemilik modal, sehingga hal ini menjadi pemicu adanya pergantian KAP. Hasil yang didapatkan ini sejalan dengan teori agensi, yang menyebutkan bahwa pergantian manajemen memicu timbulnya konflik kepentingan yang dapat mengakibatkan perusahaan melakukan auditor switching. Hasil ini diperkuat oleh pengujian perusahaan sampel, yang menunjukkan bahwa banyak perusahaan yang melakukan pergantian manajemen diikuti dengan pergantian KAP, hal ini menunjukkan bahwa adanya pengunduran diri, habisnya masa jabatan, ataupun meninggalnya salah satu manajemen perusahaan bisa mengakibatkan perusahaan tersebut memutuskan untuk berpindah KAP.

Opini auditor tidak memiliki pengaruh yang signifikan terhadap auditor switching. Dalam hal ini perusahaan sampel menunjukan bahwa opini auditor tidak mendorong perusahaan untuk mengganti auditornya. Karena sampel perusahaan yang diambil adalah perusahaan yang terdaftar di BEI dan syarat untuk menjadi perusahaan terdaftar di BEI adalah mendapatkan opini wajar tanpa pengecualian (unqualified), sehingga hasil pengujian tidak berhasil membuktikan adanya pengaruh opini auditor

terhadap pergantian KAP karena mayoritas perusahaan yang terdaftar di BEI mendapatkan opini unqualified. Hasil ini didapatkan dari pengujian dari 30 sampel perusahaan yang dari 120 kali pengamatan hanya satu perusahaan yang mendapatkan opini selain unqualified pada tahun 2010, sehingga hasil pengujian menunjukkan bahwa tidak adanya pengaruh antara opini auditor dengan auditor switching.

Financial distress atau kesulitan keuangan tidak memiliki pengaruh yang signifikan terhadap auditor switching. Dalam penelitian ini, tidak berhasil membuktikan adanya pengaruh kesulitan keuangan terhadap pergantian KAP, selain itu melakukan pergantian KAP akan memerlukan biaya yang lebih dari yang bisa ditanggung perusahaan bila tidak mengganti KAP dan memperhatikan persepsi dari pemilik modal apabila lebih sering melakukan pergantian KAP akan menimbulkan anggapan yang negatif terhadap perusahaan (Nasser et al., 2006). Hasil ini didapatkan dari 120 kali pengamatan yang menunjukkan bahwa perusahaan-perusahaan sampel yang mengalami kesulitan keuangan selama satu periode atau lebih, tidak melakukan auditor switching. Asumsi bahwa perusahaan besar yang mengalami kesulitan keuangan tetap tidak melakukan auditor switching, bisa saja dikarenakan pertimbangan perusahaan-perusahaan sampel bila melakukan auditor switchingakan menimbulkan biaya yang lebih besar. Asumsi ini didukung penelitian terdahulu oleh Rahmawati (2011) dan erat kaitannya dengan teori signal, bahwa perusahaan yang sedang mengalami kesulitan keuangan tidak akan mengganti auditornya untuk tetap memberikan sinyal positif kepada publik tentang kondisi perusahaannya.

Ukuran KAP tidak memiliki pengaruh yang signifikan terhadap auditor switching, hasil ini didapatkan dari pengujian terhadap 30 sampel perusahaan, dari 120 kali pengamatan didapatkan bahwa ternyata banyak perusahaan yang tidak melakukan pergantian auditor ke kelas yang berbeda. Dalam empat periode pengamatan, mayoritas perusahaan yang melakukan pergantian auditor tetap memakai jasa auditor di kelas yang sama, perusahaan yang diaudit oleh KAP Big Four tetap pada KAP Big Four, begitupun sebaliknya. Asumsi bahwa perusahaan yang telah diaudit oleh KAP Big Four tidak melakukan auditor switchingdiperkuat oleh Deep Pocket Theory yang menyatakan bahwa perusahaan besar akan memilih KAP Big Four untuk mempertahankan kualitas audit, sehingga sampel yang dipilih yang mayoritas merupakan perusahaan besar menunjukkan bahwa tidak adanya pengaruh antara ukuran KAP dengan keputusan perusahaan untuk melakukan auditor switching.

Ukuran perusahaan klien tidak berpengaruh signifikan terhadap auditor switching. Hasil ini didapatkan dari pengujian dari 30 sampel yang menunjukkan bahwaklien dengan total aset kecil cenderung berpindah ke KAP Non Big Four, sedangkan klien dengan total aset besar tetap memilih KAPBig Foursebagai auditornya, hal ini mencerminkan kesesuaian ukuran antara KAP dengan kliennya. Sebagian besar sampel penelitian terdiri dari klien dengan total aset besar dan sebagian besar dari mereka sudah menggunakan KAP Big Four sehingga tidak adanya kecenderungan untuk melakukan auditor switching.

Sebuah penelitian tidak ada yang benar-benar sempurna.Dan penelitian ini pun begitu. Dalam proses penelitian dan pengujian data, terdapat kekurangan dan keterbatasan dalam penelitian ini, penelitian ini hanya menguji pengaruh dari beberapa variabel tertentu seperti pergantian manajemen, opini auditor, ukuran KAP, financial distress dan ukuran perusahaan klien terhadap auditor switching. Variabel–variabel yang juga memiliki kemungkinan berpengaruh terhadap auditorswitching tidak diuji dalam penelitian ini. Terdapat beberapa variabel yang sebenarnya diindikasi juga mempengaruhi pergantian KAP, misalnya: audit tenure atau lamanya proses audit, dan audit fee. Namun keterbatasan akses data yang berhubungan dengan audit fee dan audit tenure membuat kedua variabel tersebut tidak dapat diolah, penelitian ini hanya menggunakan perusahaan dengan sektor manufaktur yang terdaftar di BEI pada periode (2010 - 2013) sehingga periode pengamatan yang dapat disajikan hanya 4 tahun pengamatan, periode penelitian yang dilakukan hanya terbatas yaitu hanya empat tahun (2010-2013). Periode waktu yang terbatas dan berbeda dapat mempengaruhi hasil penelitian yang berbeda juga.

Berdasarkan dari keterbatasan yang disampaikan sebelumnya, maka saran yang dapat diberikan Bagi penelitian selanjutnya, periode penelitian selanjutnya lebih dari empat tahun karena periode yang lebih panjang diharapkan dapat memungkinkan klasifikasi berdasarkan audit tenure, diharapkan lebih menggali variabel-variabel yang lainnya yang mungkin mempengaruhi terjadinya auditor switching, diharapkan dapat menggunakan objek penelitian bila menggunakan sampel dari BEI tidak terpatok pada sektor industri tertentu saja, hendaknya mempertimbangkan dampak bagi perusahaan dengan adanya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 pasal 3 tentang “Pembatasan Praktik Akuntan Publik dan Kantor Akuntan Publik”, dan juga diharapkan akan dapat mengklasifikasikan pilihan perusahaan terhadap KAP nya. misalnya seperti dari Big Four ke non Big Four, non Big Four ke Big Four, non Big Four ke non Big Four, Big Four ke Big Four.

REFERENSI

Ghozali, I. (2006). Aplikasi Analisis Multivariate dengan Progam SPSS. Semarang: Penerbit Universitas Diponogoro.

Nasser, A. W. (2006). Auditor Client Relationship The Case of Audit Tenure and Auditor Switching in Malaysia. Managerial Auditing Journal.

Nikmah, Azizun (2014) Pengaruh Mobilization With Movement dan Latihan Codman Pendular Terhadap Kemampuan Fungsional Bahu Pasien Capsulitis Adhesive. Skripsi thesis, Universitas Muhammadiyah Surakarta

Rahmawati, F. (2011). Faktor-Faktor Yang Mempengaruhi Perusahaan Yang Terdaftar di BEI Melakukan Pergantian Kantor Akuntan Publik. Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi dan Bisnis.

Sinarwati, N. (2010). Mengapa Perusahaan Manufaktur Yang terdaftar di BEI Melakukan Pergantian Kantor Akuntan Publik. Simposium Nasional Akuntansi XIII Purwokerto.

Wijayanti, M. (2010). Analisis Hubungan Auditor Klien: Faktor-Faktor Yang Mempengaruhi Auditor Switching di Indonesia. Skripsi Undip Seamarang.

Yanan, D. (n.d.). Auditor Switchng By Corporate Governance. Empirical Analysis From The Listed Company in China, Volume 2, 230-238.

RIWAYAT PENULIS

Nama Penulis : Evin Calista

Tempat, Tanggal Lahir : Pontianak, 20 Maret 1993

Pendidikan : Bachelor Degree Akuntansi dari Binus University 2015 Pekerjaan : Junior Auditor Deloitte Indonesia