BAB III

METODOLOGI PENELITIAN

3.1 Kerangka

Pikir

Analisis ekonomi dibangun atas dasar anggapan bahwa variabel dalam faktor-faktor ekonomi dan pasar merupakan variabel yang berpengaruh secara sistematik terhadap keberhasilan pencapaian laba perusahaan. Profitabilitas akan mempengaruhi harga saham perusahaan, dengan kata lain kemampuan perusahaan untuk menghasilkan laba berhubungan positif dengan harga sahamnya. Laba merupakan selisih antara penghasilan dari penjualan dengan biaya-biaya, karenanya dalam mengidentifikasi faktor-faktor yang mempengaruhi laba, investor perlu mengidentifikasi faktor-faktor yang mempengaruhi penjualan dan biaya. Banyak faktor yang mempengaruhi penjualan dan biaya-biaya, tetapi pada dasarnya dapat dibagi menjadi dua kelompok besar, yaitu faktor yang bisa dikendalikan oleh perusahaan (misalnya pemilihan mesin, jenis teknologi, pemilihan sumber daya manusia, dan sebagainya) dan faktor-faktor yang tidak bisa dikendalikan oleh perusahaan (misalnya suku bunga, pertumbuhan ekonomi, harga minyak, dan sebagainya).

Penilaian terhadap kondisi ekonomi dan keadaan berbagai variabel utama seperti laba yang diperoleh perusahaan dan tingkat bunga, sangat mempengaruhi keputusan-keputusan investasi yang akan ditempuh oleh para pemodal. Apabila resesi

diperkirakan akan terjadi, atau perekonomian sedang menuju ke situasi resesi, maka harga saham-saham akan sangat terpengaruh oleh situasi tersebut. Kasus gejolak moneter pada semester II tahun 1997 di Indonesia mengilustrasikan situasi tersebut : ”Indeks pasar (yang ditunjukkan oleh Indeks LQ-45) menurun dari 142.050 pada akhir Juli 1997, menjadi 106.194 pada akhir Oktober 1997, atau turun sebesar 25.24%, pada waktu suku bunga deposito meningkat dari sekitar 15% menjadi 30% per tahun. Hal tersebut menunjukkan bahwa secara keseluruhan terjadi penurunan harga saham pada waktu terjadi peningkatan suku bunga dan kekhawatiran terjadi resesi. Keadaan yang sebaliknya akan terjadi apabila diharapkan kondisi ekonomi membaik”. Karena itulah para pemodal harus melakukan penilaian terhadap kondisi perekonomian dan implikasinya pada pasar modal.

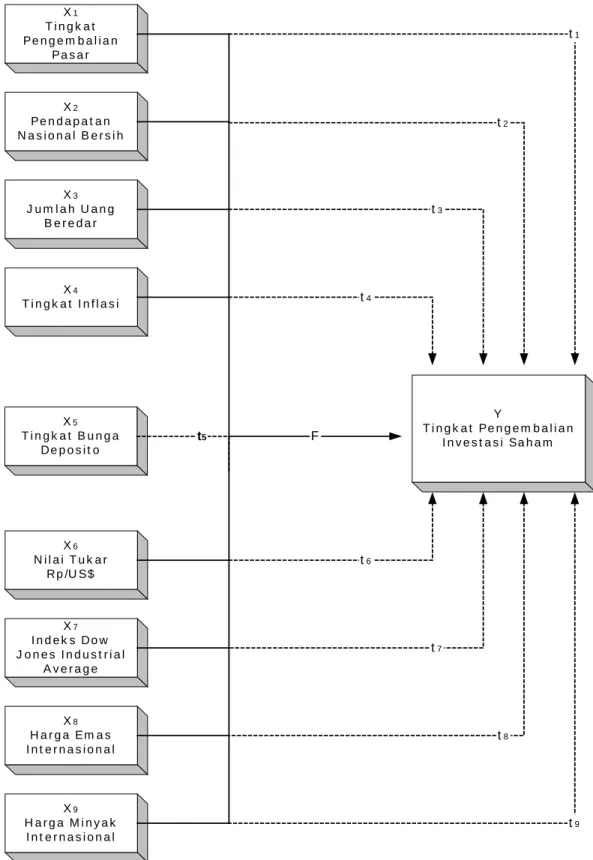

Variabel ekonomi makro yang digunakan dalam penelitian ini sebagai penentu tingkat pengembalian investasi saham, antara lain : tingkat pengembalian pasar (dalam model multi-indeks harus didasarkan pada asumsi bahwa model tersebut selalu memasukkan variabel indeks pasar), pertumbuhan Pendapatan Nasional Bersih, jumlah uang beredar, tingkat inflasi, tingkat bunga deposito, nilai tukar Rupiah terhadap US$, pergerakan indeks Dow Jones, harga emas internasional, dan harga

minyak internasional.

Secara diagram, maka kerangka pikir yang dikemukakan dalam penelitian ini dapat divisualisasikan dengan paradigma penelitian pada gambar 3.1.

X1 Tingkat Pengembalian Pasar X2 Pendapatan Nasional Bersih Y Tingkat Pengembalian Investasi Saham X3 Jumlah Uang Beredar X4 Tingkat Inflasi X5 Tingkat Bunga Deposito X6 Nilai Tukar Rp/US$ X7 Indeks Dow Jones Industrial Average X8 Harga Emas Internasional X9 Harga Minyak Internasional F t1 t2 t3 t4 t6 t5 t7 t8 t9

Gambar 3.1 Paradigma Penelitian : Model Hubungan Variabel Ekonomi Makro Terhadap Tingkat Pengembalian Investasi Saham

3.2 Rancangan

Penelitian

Berdasarkan tingkat ekplanasi (level of explanation), penelitian pada tesis ini

merupakan penelitian asosiatif karena penelitian dilakukan dengan tujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya melalui suatu pengujian hipotesis. Dengan penelitian asosiatif, akan dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Dengan menggunakan metode penelitian korelasional, penulis mencoba mengidentifikasi, meneliti, dan menjelaskan sejauh mana variabel-variabel ekonomi makro mempengaruhi tingkat pengembalian investasi dari saham-saham perusahaan industri di Bursa Efek Jakarta.

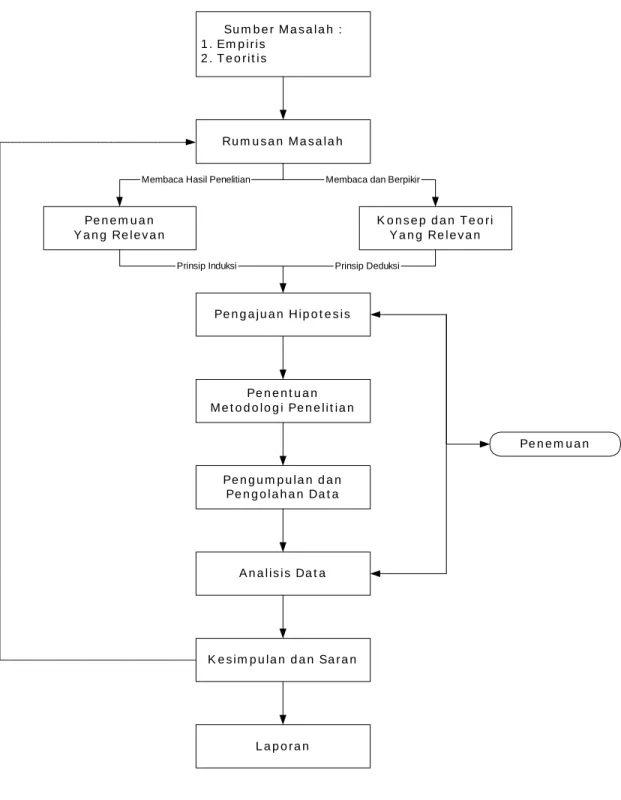

Cetak biru (blue print) atas kerangka kerja dan langkah-langkah sistematis

yang ditempuh dalam memecahkan masalah pada penelitian ini divisualisasikan melalui gambar 3.2.

Sumber Masalah : 1. Empiris

2. Teoritis

Rumusan Masalah

Penemuan

Yang Relevan Konsep dan TeoriYang Relevan

Pengajuan Hipotesis Penentuan Metodologi Penelitian Pengumpulan dan Pengolahan Data Analisis Data

Kesimpulan dan Saran

Laporan

Penemuan

Membaca Hasil Penelitian Membaca dan Berpikir

Prinsip Induksi Prinsip Deduksi

Sumber : Modifikasi dari Sugiyono (1999)

3.3 Variabel dan Pengukuran

Variabel terikat (dependent variable) dalam penelitian ini adalah :

1. Tingkat pengembalian investasi saham (Y), ditentukan berdasarkan rasio perubahan harga saham individual dengan beda kala tiga bulanan.

Variabel bebas (independent variable) dalam penelitian ini adalah :

1. Tingkat pengembalian pasar (X1), ditentukan dari rasio perubahan indeks harga

saham gabungan (IHSG) dengan beda kala tiga bulanan.

2. Pertumbuhan Pendapatan Nasional Bersih (X2), ditentukan berdasar pertumbuhan

PNB yang dihitung dari PDB riil per kwartal.

3. Jumlah uang beredar (X3), ditentukan oleh perubahan jumlah uang kartal dan

uang giral yang beredar (M1), beda kala tiga bulanan.

4. Tingkat inflasi (X ), ditentukan berdasarkan perubahan harga atas sekelompok barang konsumsi yang dikenal dengan consumers price index dari barang-barang

makanan, perumahan, sandang, serta aneka barang dan jasa. Ukuran variabel ini ditentukan dari unexpected inflation dengan tujuan menghindari multikolinieritas

dari Fischer Effect atas tingkat bunga nominal yang sudah memasukkan

kompensasi tingkat inflasi yang diharapkan. Unexpected inflation diperoleh dari

nilai residu antara nilai estimasi tingkat inflasi dengan nilai observasi tingkat inflasi. Model estimasi tingkat inflasi yang digunakan adalah Least Squares Method dimana nilai konstan dan koefisien regresi event waktu dihitung melalui :

4

1) ∑ Y = N a + b ∑ X 2) ∑ XY = a ∑ X + ∑ X2

5. Tingkat bunga deposito (X5), ditentukan berdasarkan harga atas dana deposito

rupiah tiga bulanan pada bank-bank persero.

6. Nilai tukar Rp/US$ (X6), ditentukan oleh perubahan nilai tukar mata uang rupiah

atas US$ berdasarkan kurs tengah Bank Indonesia, beda kala tiga bulanan.

7. Pergerakan indeks di negara lain (X ), ditentukan dari rasio perubahan indeks

Dow Jones Industrial Average dengan beda kala tiga bulanan. 7

8. Harga emas internasional (X8), ditentukan berdasarkan rasio perubahan harga

emas pada London Gold Bullion Market Fix, dollar per troy ounce (1 troy ounce

= 31.1035 gram), pada beda kala tiga bulanan.

9. Harga minyak internasional (X ), ditentukan berdasarkan rasio perubahan harga minyak internasional pada West Texas Intermediate, dollar per barrel, pada beda

kala tiga bulanan.

9

3.4 Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan, hipotesis asosiatif dalam penelitian ini adalah sebagai berikut :

1) Diduga terdapat pengaruh secara simultan dari variabel tingkat pengembalian pasar (X ), pertumbuhan Pendapatan Nasional Bersih (X ), jumlah uang beredar (X ), tingkat inflasi (X ), tingkat bunga deposito (X ), nilai tukar Rp/US$ (X ), pergerakan indeks Dow Jones (X ), harga emas internasional (X ), serta harga

minyak internasional (X ) terhadap tingkat pengembalian investasi saham (Y).

1 2

3 4 5 6

7 8

2) Diduga terdapat pengaruh secara individual dari variabel-variabel independen terhadap tingkat pengembalian investasi saham (Y).

Sesuai dengan kerangka hipotesis yang telah diuraikan di atas, maka dapat dibuat daftar hipotesis yang akan diuji dalam penelitian ini, sebagai berikut :

Tabel 3.1

Daftar Hipotesis Yang Diuji

Hipotesis

Penelitian Deskripsi Hipotesis Penelitian

H10

H12

H13

H14

H15 Tingkat bunga deposito (DEPOSITO) mempengaruhi return saham

H16 Nilai tukar Rp/US$ (KURS) mempengaruhi return saham H17 Pergerakan indeks DJIA (DJIA) mempengaruhi return saham

H18 Harga emas internasional (HRG_EMAS) mempengaruhi return saham

H19 Harga minyak internasional (HRG_MNYK) mempengaruhi return saham

Variabel-variabel ekonomi makro mempengaruhi return saham secara bersamaan. H11 IHSG mempengaruhi return saham (RTRN_SHM)

Pertumbuhan Pendapatan Nasional Bersih (PNB) mempengaruhi return saham Jumlah uang beredar (M1) mempengaruhi return saham

Tingkat inflasi (INFLASI) mempengaruhi return saham

3.5 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan industri yang sahamnya terdaftar di Bursa Efek Jakarta. Pemilihan perusahaan sektor industri sebagai populasi karena sektor industri merupakan sektor yang memiliki jumlah emiten terbanyak dibandingkan sektor-sektor lainnya. Sedangkan pemilihan BEJ sebagai tempat untuk pengambilan sampel dengan berdasarkan pertimbangan bahwa BEJ merupakan bursa utama khususnya untuk perdagangan saham di Indonesia, dengan demikian dinilai dapat mewakili perilaku pemodal dalam pengambilan keputusan investasi.

Pengambilan sampel dengan menggunakan proportionate stratified random sampling method, dengan kriteria sebagai berikut :

(a) Perusahaan sektor industri yang telah terdaftar di BEJ sampai dengan 31 Desember 1997 ;

(b) Perusahaan tidak delisting selama periode penelitian ;

Penetapan jumlah sampel dilakukan secara proporsional berdasarkan jumlah populasi yang ada pada setiap kelompok industri yang terdiri dari “basic industry and chemical” sebanyak 17 perusahaan, “miscellaneous” sebanyak 13 perusahaan, dan

“consumer goods industry” sebanyak 15 perusahaan, dijelaskan dengan tabel berikut :

Tabel 3.2

Pengambilan Sampel dengan Proportionate Stratified Random Sampling Method

Populasi Sub Populasi Jumlah Hitung Sample

Industri Dasar dan Kimia 37 (37:98) X 45 17 Aneka Industri 29 (29:98) X 45 13 Industri Barang Konsumsi 32 (31:98) X 45 15

Total 98

Perusahaan Industri Yang Terdaftar Di Bursa Efek Jakarta

45

Sumber : Hasil Pengolahan

Dengan demikian jumlah sampel yang diambil secara acak adalah 45 perusahaan seperti yang terlihat pada Tabel 3.3 berikut ini :

Tabel 3.3

Daftar Perusahaan Sektor Industri yang Dipilih Sebagai Sampel Penelitian Industri Dasar dan Kimia Aneka Industri No Kode

Emiten No Kode Emiten

1 SMCB Semen Cibinong Tbk 1 GDYR Goodyear Indonesia Tbk SMGR Semen Gresik Tbk 2 INDS Indospring Tbk

3 KIAS Keramika Indonesia Tbk 3 ESTI Ever Shine Textile Inds. Tbk 4 TBMS Tembaga Mulia Semanan Tbk 4 KARW

5 DPNS Duta Pertiwi Nusantara Tbk 5 Roda Vivatex Tbk 6 INCI Intanwijaya Internasional Tbk 6 Texmaco Jaya Tbk 7 AKPI Argha Karya Prima Inds. Tbk 7 BATA

8 DYNA Dynaplast Tbk 8 KBLM

9 TRST Trias Sentosa Tbk 9 POLY Polysindo Eka Perkasa Tbk 2 Karwell Indonesia Tbk RDTX TEJA Sepatu Bata Tbk Kebelindo Murni Tbk 10 BRPT Barito Pasifik Timber Tbk Panasia Indosyntec Tbk

SULI Sumalindo Lestari Jaya Tbk 11 ASII Astra Internasional Tbk 12 FASW Fajar Surya Wisesa Tbk 12 PRAS Prima Alloy Steel Tbk

13 SPMA 13 SMSM

14 TOTO

15 JPFA JAPFA Tbk

16 CPIN Charoen Pokhphand IndonesiaTbk 17 TKIM Pabrik Kertas Tjiwi Kimia Tbk

Industri Barang Konsumsi No Kode

10 HDTX 11

Suparma Tbk Selamat Sempurna Tbk

Surya Toto Indonesia Tbk

Emiten

1 ADES Ades Alfindo Tbk

2 AQUA Aqua Golden Mississi Tbk 3 INDF Indofood Sukses Makmur Tbk 4 PSDN Prasidha Aneka Niaga Tbk 5 SUBA Suba Indah Tbk

6 ULTJ Ultra Jaya Milk Tbk 7 GGRM Gudang Garam Tbk 8 HMSP H.M. Sampoerna Tbk 9 DNKS Dankos Laboratories Tbk 10 DVLA Darya-Varia Laboratories Tbk 11 KLBF Kalbe Farma Tbk

12 SCPI Schering Plough Indonesia Tbk 13 UNVR Unilever Indonesia Tbk

14 MYOR Mayora Indah Tbk 15 KICI Kedaung Indah Can Tbk

3.6 Metode Pengumpulan Data

Penelitian ini merupakan sebuah studi dokumentasi dimana data yang digunakan adalah data historis, penulis mengumpulkan data yang sudah diolah lebih lanjut dan disajikan oleh pihak lain atau data telah tersedia sebagai masukan untuk memberikan gambaran yang jelas terhadap obyek penelitian. Penelitian menggunakan data sekunder yang berbasis kuartal selama 7 tahun pengamatan yang dimulai dari Januari 1997 sampai dengan Desember 2003, berupa data tingkat pengembalian investasi saham dan data-data variabel ekonomi makro (tingkat pengembalian pasar, pertumbuhan Pendapatan Nasional Bersih, jumlah uang beredar, tingkat inflasi, tingkat bunga deposito, nilai tukar Rupiah terhadap Dollar AS, pergerakan indeks

Dow Jones, harga emas internasional, dan harga minyak internasional) yang didapat

melalui internet online seperti data-data yang dikeluarkan oleh Jakarta Stock Exchange, Indonesian Capital Market Directory, Badan Pusat Statistik, Bank

Indonesia dan lain-lain yang menyangkut objek penelitian.

3.7 Model dan Teknik Analisis

Penelitian ini berfokus pada analisis ekonomi dengan model multi-indeks, yaitu sebuah model yang mengasumsikan bahwa tingkat pengembalian investasi saham tidak hanya ditentukan oleh indeks pasar saja tetapi juga oleh beberapa variabel di luar indeks pasar yang disebut extra market.

Teknik analisis statistik yang digunakan untuk pengujian hipotesis asosiatif dalam penelitian ini adalah model regresi linier berganda (multiple linear regression)

yang digunakan untuk mengetahui tentang adanya ketergantungan statistik dari variabel bebas yaitu tingkat pengembalian investasi saham (Y) terhadap variabel-variabel bebasnya (X). Model regresi linier berganda penelitian ini adalah sebagai berikut : e X . b X . b X . b X . b X . b X . b X . b X . b X . b b Y = 0 + 1 1+ 2 2 + 3 3 + 4 4 + 5 5+ 6 6+ 7 7 + 8 8 + 9 9 + Dimana :

Y = Variabel tingkat pengembalian investasi saham = Variabel tingkat pengembalian pasar

= Variabel pertumbuhan Pendapatan Nasional Bersih 1

X

2

X

3

X = Variabel jumlah uang beredar

= Variabel tingkat inflasi (unexpected inflation)

= Variabel tingkat bunga deposito 4

X

5 X

6

X = Variabel nilai tukar Rp/US$

= Variabel pergerakan indeks Dow Jones Industrial Average

7 X

8

X = Variabel harga emas internasional = Variabel harga minyak internasional e = Variabel kesalahan residu

adalah koefisien regresi

= Nilai konstanta, jika seluruhnya bernilai nul.

Model analisis tersebut di atas dapat diformulasikan dengan teknik analisis yang umum digunakan sebagai berikut :

9 X 10 9 8 3 2 1,b ,b ,...,b ,b ,b b 0 b b1,b2,b3,...,b8,b9,b10 k k 3 3 2 2 1 1 0 b .X b .X b .X ... b .X b Y = + + + + +

Dalam sebuah model regresi berganda perlu diadakan uji hipotesis untuk menguji signifikansi model regresi secara keseluruhan dan signifikansi dari masing-masing koefisien regresi. Pengujian-pengujian yang berhubungan dengan tujuan penelitian meliputi :

1. Koefisien Determinasi (R2)

Pengujian kontribusi pengaruh dari seluruh variabel bebas secara bersama-sama terhadap variabel terikat dapat dilihat dari koefisien determinasi berganda (R2),

dimana 0 ≤ R2 ≤ 1, hal ini menunjukkan bahwa nilai R2 semakin dekat kepada nilai 1 menunjukkan semakin kuatnya pengaruh variabel-variabel bebas (X) terhadap variabel terikat (Y), kekuatan pengaruh sebaliknya, nilai R2 semakin dekat kearah nilai null.

Untuk dapat memberikan interpretasi terhadap kuatnya suatu hubungan, dapat digunakan pedoman seperti yang tertera pada Tabel 3.4.

Tabel 3.4

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0.00 - 0.199 Sangat Rendah 0.20 - 0.399 Rendah

0.40 - 0.599 Sedang 0.60 - 0.799 Kuat

0.80 - 1.000 Sangat Kuat

Untuk menguji keberartian koefisien determinasi ganda dilakukan dengan uji statistik Snedecor F : ) 1 k n /( ) R 1 ( k / R F 2 2 − − − =

Dimana :

n = jumlah sampel (kasus) k = jumlah variabel bebas

R2 dinyatakan signifikan apabila Fhit > Ft

Setelah R2 secara nyata benar-benar signifikan maka langkah berikutnya perlu diketahui sampai seberapa besar keterandalan model regresi tersebut, yaitu dengan menaksir besarnya galat baku (standard error estimate) variabel Y atas

variabel X1,X2,X3,X4,X5,X6,X7,X8,X9dan X .10 ) 1 k n ( ) S ( Jk k ... 12 . y S2 − − =

Jk (S) = Jumlah kuadrat sisa

2. Koefisien Regresi (Uji t)

Keterandalan regresi sebagai alat estimasi adalah ditentukan oleh signifikansi parameter-parameter regresi yang dalam hal ini adalah nilai-nilai koefisien regresi (bi). Apabila nilai-nilai koefisien tersebut tidak mempunyai pengaruh secara

signifikan, maka variabel bebas dengan koefisien tersebut dapat diabaikan dari model regresi. Untuk keperluan ini perlu dilakukan uji keberartian koefisien regresi (bi) dengan uji t.

bi S

bi

t= , dimana Sbi = Standard error koefisien regresi

) i R 1 ( x S k ... 12 . y S S 2 ij 2 2 bi= −

3.7.1 Uji Pendahuluan

Uji pendahuluan dilakukan agar data yang didapat memenuhi syarat untuk pengujian hipotesis yang diajukan. Pada penelitian ini, uji pendahuluan akan otomatis dilakukan oleh program SPSS sebagai prasyarat sebelum variabel-variabel tersebut dimasukkan sebagai entered variable. Uji pendahuluan meliputi :

1. Pengujian Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah dalam sebuah regresi linear terdapat korelasi data untuk periode tertentu dengan data sebelumnya. Apabila terdapat gejala korelasi, maka model regresi tersebut dikatakan memiliki masalah autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Adanya korelasi mengakibatkan estimatornya menjadi konsisten, tidak bias, tetapi tidak efisien karena interval estimasinya akan melebar sehingga daya prediksinya menjadi underestimate dan selanjutnya akan menjadikan F yang

diperoleh tidak valid. Keberadaan autokorelasi dapat diidentifikasikan melalui analisis korelasi dengan menggunakan grafik atau secara statistik yang dikenal dengan statistik dari Durbin-Watson.

Menurut Santoso (2001), secara umum dapat diambil patokan untuk pengujian besaran Durbin-Watson (D-W) sebagai berikut :

• Angka D-W di bawah –2, berarti terdapat autokorelasi positif.

• Angka D-W di antara –2 sampai +2, berarti tidak terdapat autokorelasi. • Angka D-W di atas +2, berarti terdapat autokorelasi negatif.

2. Pengujian Multikolinieritas

Pengujian multikolinieritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Jika terdapat korelasi, maka dapat dikatakan model regresi terkena gejala multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Menurut Santoso (2001), pengujian ada tidaknya gejala multikolinieritas dilakukan dengan cara :

1) Besaran Variance Inflation Factor (VIF) dan Tolerance

Pedoman suatu model regresi yang bebas multikolinieritas adalah : • Mempunyai nilai VIF disekitar angka 1

• Mempunyai angka tolerance mendekati 1

2) Besaran korelasi antar variabel bebas

Pedoman suatu model regresi yang bebas multikolinieritas adalah :

• Koefisien korelasi antar variabel bebas harus lemah (dibawah 0.5). Jika korelasi kuat, maka terjadi masalah multikolinieritas.

3.6.2 Pengambilan Keputusan Dengan Program SPSS

Analisis statistika di atas dapat dilakukan dengan menggunakan bantuan program SPSS (Statistical Product dan Service Solution) versi 11.0.

1. Uji R2 (Koefisien Determinasi)

Nilai R2 memiliki range antara 0 sampai 1. Semakin besar R2 (mendekati nilai 1)

semakin baik hasil regresi tersebut, dan semakin mendekati 0 maka variabel independen secara keseluruhan tidak bias menjelaskan variabel dependen.

2. Uji F (Uji Signifikansi Linier Berganda)

Pengujian ini dimaksudkan untuk mengetahui apakah regresi (berbentuk linier) yang diperoleh berdasarkan penelitian memiliki arti bila digunakan dalam penarikan kesimpulan mengenai hubungan sejumlah variabel yang dipelajari. Asumsi bahwa garis regresi yang dihasilkan bersifat linier, yaitu membentuk garis lurus, berarti bahwa hubungan antara (semua) variabel independen dan variabel dependennya bersifat linier. Bila asumsi ini menyimpang jauh maka hasil prediksinya akan bias secara berarti. Untuk menguji keberartian regresi linier berganda dilakukan dengan membandingkan nilai Fhitung dengan Ftabel.

Hipotesis :

H0 : b = 0 Tidak ada hubungan linier antar variabel-variabel independen dengan

variabel dependen.

H1 : b ≠ 0 Ada hubungan linier antar variabel-variabel independen dengan

variabel dependen.

Pengujian statistik dengan kriteria sebagai berikut :

! Bila F hitung > F tabel yang diperoleh dari tabel distribusi F dengan taraf

! Bila F hitung < F tabel yang diperoleh dari tabel distribusi F dengan taraf

signifikansi 5 % maka H0 diterima.

3. Uji Koefisien Regresi Linier Berganda

Pengujian terhadap koefisien regresi linier berganda sangat penting untuk menyimpulkan apakah terdapat pengaruh yang cukup berarti antara perubahan variabel independen terhadap perubahan variabel dependen. Untuk melakukan pengujian terhadap koefisien regresi linier dapat dilihat dari uji t.

Hipotesis :

H0 : Koefisien regresi tidak signifikan.

H1 : Koefisien regresi signifikan.

Dasar pengambilan keputusan :

a) Dengan membandingkan statistik hitung dengan statistik tabel :

! Bila statistik t hitung < statistik t tabel, maka koefisien regresi antara variabel

independen dengan variabel dependen tidak berarti (H0 diterima)

! Bila statistik t hitung < statistik t tabel, maka koefisien regresi antara variabel

independen dengan variabel dependen berarti (H0 ditolak)

b) Dengan berdasarkan probabilitas :

! Jika probabilitas > 0.05 maka H0 diterima. ! Jika probabilitas < 0.05 maka H0 ditolak