12 BAB II

TINJAUAN PUSTAKA

2.1. Akuntansi Keuangan

Akuntansi menurut Kieso, Kimmel and Weygandt (2011:4) yaitu:

”Accounting is the information system that identifies, records and communicates the economic events of an organization to interested users. To identify economic events, a company selects the economic events relevant to its business. Recording consists of keeping a systematic, cronological diary of events and communicate is the collected information to interested users by means of accounting reports.”

Pernyataan tersebut menjelaskan bahwa akuntansi merupakan suatu sistem informasi yang terdiri dari tiga aktivitas yaitu mengidentifikasi, mencatat dan mengomunikasikan informasi ekonomi suatu perusahaan. Ketiga aktivitas ini akan menghasilkan laporan keuangan yang dapat digunakan oleh berbagai pihak yang membutuhkan untuk pengambilan keputusan.

2.2. Laporan Keuangan

2.2.1. Pengertian Laporan Keuangan

Menurut Fahmi (2013:2) laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Dalam PSAK No 1 tahun 2015 menyebutkan bahwa laporan keuangan merupakan suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

2.2.2. Komponen-Komponen Laporan Keuangan

Komponen-komponen yang lengkap dalam laporan keuangan menurut PSAK No 1 tahun 2015, adalah sebagai berikut :

a. Laporan posisi keuangan pada akhir periode

Merupakan laporan yang menyediakan informasi mengenai nilai dan jenis investasi perusahaan, kewajiban perusahaan kepada kreditur dan ekuitas pemilik. Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan. Laporan posisi keuangan perusahaan dapat dipergunakan sebagai dasar untuk menghitung tingkat hasil pengembalian, mengevaluasi struktur modal perusahaan dan memperhitungkan likuiditas dan fleksibilitas keuangan perusahaan.

b. Laporan laba rugi komprehensif selama periode

Laporan laba rugi berfungsi untuk mengukur kinerja keuangan perusahaan antara tanggal neraca. Laporan ini mencerminkan aktivitas operasi perusahaan yang menyediakan rincian pendapatan, beban, untung dan rugi perusahaan untuk suatu periode waktu. Laporan laba rugi dapat digunakan untuk mengetahui indikasi profitabilitas perusahaan.

c. Laporan perubahan ekuitas selama periode

Laporan ini menyajikan perubahan-perubahan pada pos ekuitas. Laporan ini bermanfaat untuk mengidentifikasi alasan perubahan klaim pemegang ekuitas atas aktivitas perusahaan.

d. Laporan arus kas selama periode

Laporan ini menyajikan dan melaporkan arus kas masuk dan keluar bagi aktivitas operasi, investasi dan pendanaan perusahaan secara terpisah selama suatu periode tertentu.

e. Catatan atas laporan keuangan

Berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya. Dalam PSAK No. 1 tahun 2015 menyatakan bahwa :

“Catatan atas laporan keuangan berisi informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan pendapatan komprehensif, laporan laba rugi terpisah (jika disajikan), laporan perubahan ekuitas dan laporan arus kas. Catatan laporan keuangan memberikan penjelasan atau rincian dari pos-pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan”.

f. Laporan posisi keuangan pada awal periode komparatif

Laporan posisi keuangan pada awal periode ini disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.2.3. Tujuan Laporan Keuangan

Dalam PSAK No. 1 tahun 2015 disebutkan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja keuangan, serta perubahan posisi keuangan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Penyampaian

informasi melalui laporan keuangan perlu dilakukan untuk memenuhi kebutuhan pihak-pihak eksternal maupun internal yang kurang memiliki wewenang untuk memperoleh informasi yang mereka butuhkan dari sumber langsung perusahaan. 2.2.4. Pengguna Laporan Keuangan

Dalam PSAK No.1 tahun 2015 terdapat beberapa pengguna laporan keuangan dengan kebutuhan informasi yang berbeda yaitu:

1. Investor

Untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut.

2. Karyawan

Untuk menilai kemampuan entitas dalam memberikan balas jasa, imbalan pasca kerja, dan kesempatan kerja.

3. Pemberi pinjaman

Untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup entitas, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan, atau bergantung pada entitas.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan untuk mengatur aktivitas entitas menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran entitas serta rangkaian aktivitasnya.

2.3. Pasar Modal

2.3.1. Pengertian Pasar Modal

Pasar modal adalah suatu ajang yang dapat dimanfaatkan sebagai tempat atau sarana bertemunya antara permintaan dan penawaran atas instrument keuangan jangka panjang, umumnya lebih dari 1 (satu tahun). Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2011).

Menurut UU No. 8 tahun 1995 tentang pasar modal, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal memiliki peranan penting bagi perekonomian suatu negara karena pasar modal menjanjikan dua fungsi, pertama sebagai sarana pendanaan usaha atau sebagai sarana bagi perusahaan

untuk mendapatkan dana dari masyarakat pemodal (investor). Kedua menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan (Martalena & Malinda, 2011).

Pasar modal merupakan salah satu alternatif bagi perusahaan untuk menghimpun dana dari investor. Dan pada dasarnya pasar modal merupakan tempat bertemunya pembeli dan penjual dengan resiko untung atau rugi. Untuk menarik pembeli dan penjual agar berpartisipasi maka pasar modal harus bersifat likuid dan efesien. Pasar modal dikatakan likuid jika penjual dapat menjual dan pembeli dapat membeli dengan cepat. Sedangkan pasar modal dikatakan efesien jika harga dan surat-surat berharga mencerminkan nilai dari perusahaan secara akurat.

2.3.2. Fungsi Pasar Modal

Pasar modal memiliki peranan dan fungsi yang penting dalam perekonomian suatu negara, fungsi pasar modal menurut Martalena & Malinda(2011:3) yaitu:

1. Fungsi saving

Pasar modal dapat menjadi alternatif bagi masyarakat yang ingin menghindari penurunan mata uang karena inflasi.

2. Fungsi kekayaan

Masyarakat dapat mengembangkan nilai kekayaan dengan berinvestasi dalam berbagai instrumen pasar modal yang tidak akan mengalami penyusutan seperti rumah dan perhiasan.

3. Fungsi likuiditas

Instrumen pasar modal pada umumnya mudah untuk dicairkan sehingga memudahkan masyarakat memperoleh kembali dananya dibandingkan rumah dan tanah

4. Fungsi pinjaman

Pasar modal merupakan sumber pinjaman bagi pemerintah maupun perusahaan membiayai kegiatannya.

2.3.3. Instrumen Pasar Modal

Pengertian efek menurut UU RI No. 8 tahun 1995 dalam (Martalena & Malinda, 2011). Efek adalah surat ber harga, yaitu surat pengakuan hutang, surat berhaga komersial, saham obligasi, tanda bukti hutang, unit penyertaan hutang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek dan setiap derivatif dari efek atau setiap instrumen yang ditetapkan sebagai efek. Adapun instrumen pasar modal sebagai berikut:

1. Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan. Saham ada dua, antara lain:

a. Saham biasa

Saham biasa, merupakan jenis efek yang paling sering dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis yang paling popular dipasar modal.

b. Saham preferen

Saham preferen merupakan jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali. Hak istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan.

2. Obligasi dan obligasi konversi

Obligasi adalah sertifikat yang berisi kontrak antara investor dan perusahaan, yang menyatakan bahwa investor tersebut / pemegang obligasi telah meminjamkan sejumlah uang kepada perusahaan. Perusahaan yang menerbitkan obligasi mempunyai kewajiban untuk membayar bunga secara regular sesuai dengan jangka waktu yang telah ditetapkan serta pokok pinjaman pada saat jatuh tempo.

Obligasi konversi, obligasi yang dapat dikonversikan ke saham obligasi (bond) adalah surat berharga yang menunjukkan bahwa penerbit obligasi meminjam sejumlah dana kepada masyarakat dan memiliki kewajiban untuk membayar bunga secara berkala, dan kewajiban melunasi pokok hutang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

3. Derivatif dari efek a. Right

Right menunjukkan bukti hak memesan terlebih dahulu yang melekat pada saham yang memungkinkan para pemegang saham lama untuk membeli saham baru yang akan diterbitkan oleh emiten, sebelum saham-saham tersebut ditawarkan kepada pihak lain.

b. Waran

Waran adalah efek yang diterbitkan oleh emiten yang memberi hak kepada pemegang saham untuk memesan saham dari emiten yang bersangkutan pada harga tertentu, umumnya untuk 6 bulan hingga 5 tahun. Manajer investasi sebagai pengelola dana untuk diinvestasikan baik di pasar modal atau pasar uang.

c. Dividen Saham

Deviden merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Deviden yang dibagikan perusahaan dapat berupa deviden tunai yang artinya kepada setiap pemegang saham diberikan deviden berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham. Dividen juga dapat diberikan dalam bentuk deviden saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian deviden saham tersebut.

d. Sertifikat Reksa

Reksa Dana merupakan salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil, mempunyai keinginan untuk melakukan investasi namun hanya memiliki waktu dan pengetahuan yang terbatas.

2.4. Investasi

2.4.1. Pengertian Investasi

Perusahaan yang ingin memperoleh keuntungan, maka memerlukan investasi guna memperlancar proses operasinya. Investasi menurut Martalena & Malinda (2011:1) adalah bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi dimasa yang akan datang, didalamnya terkandung unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atas penundaan tersebut. Investasi menurut Tandelilin (2017:2) adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi yang dilakukan perusahaan untuk memperlancar proses operasinya berupa investasi pada aset dan pada modal kerja.

2.4.2. Tujuan Investasi

Tujuan investasi adalah meningkatkan kesejahteraan investor. Secara khusus menurut Tandelilin (2017:8), tujuan seseorang atau lembaga melakukan investasi adalah:

2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak. Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.4.3. Dasar Keputusan Investasi

Dasar keputusan investasi menurut Tandelilin (2017:9) terdiri dari tingkat return harapan, tingkat rasio serta hubungan antara return dan risiko. Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Suatu hal yang sangat wajar jika investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Return harapan investor dari invetasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (Opportunity Cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi.

Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return harapan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimum yang diharapkan. Sikap investor terhadap risiko akan sangat tergantung kepada preferensi investor terhadap risiko. Investor yang lebih berani akan memilih risiko investasi yang lebih tinggi pula. Demikian pula sebaliknya, investor yang tidak mau menanggung risiko yang

terlalu tinggi, tentunya tidak akan bisa mengharapkan tingkat return yang terlalu tinggi.

2.5. Return saham

2.5.1. Pengertian Return Saham

Salah satu tujuan investor adalah mendapatkan keuntungan (return). Investor tidak akan melakukan investasi jika tidak adanya tingkat keuntungan yang dinikmati pada suatu investasi. Menurut Hartono (2012:199), return saham merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang.

Sedangkan menurut Martalena & Malinda (2011:13) pada dasarnya ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Dividen yang dibagikan perusahaan dapat berupa dividen tunai, artinya setiap pemegang saham diberikan dividen berupa jumlah rupiah tertentu untuk setiap saham. Pembagian dividen juga dapat berupa dividen saham, artinya setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Menurut Hartono(2012:199), return saham dapat dibedakan menjadi 2 jenis yaitu:

1. Return Realisasi

Return realisasi merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

2. Return Ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Return ini penting dibandingkan dengan return realisasi karena return ekspektasi merupakan return yang diharapkan dari investasi yang dilakukan. Ketika investor berinvestasi, investor dapat menentukan tingkat return yang diharapkan dari investasi tersebut.

2.5.2. Perhitungan Return Saham

Menurut Brigham & Houston (2013:388), mengemukakan perhitungan mengenai tingkat keuntungan yang dihasilkan oleh dividen dan tingkat keuntungan yang dihasilkan oleh capital gain, yaitu:

1. Dividend yield (imbal hasil dividen)

Dividen yang diharapkan dibagi dengan harga saham saat ini

𝐷1 𝑃0 Keterangan:

D1 : Nilai dividen P0: Harga saham saat ini

2. Capital Gain (imbal hasil keuntungan modal)

Keuntungan modal sepanjang satu tahun tertentu dibagi dengan harga awal.

𝑃𝑖, 𝑡 − 𝑃𝑖, 𝑡 − 1 𝑃𝑖, 𝑡 − 1 Keterangan:

Pi,t : Harga saham i, pada periode t Pi,t – 1 : Harga saham i, pada periode t-1

Pada penelitian ini peneliti hanya menggunakan capital gain dalam menghitung return saham tanpa memperhitungkan dividend yield, karena tidak

selamanya perusahaan membagikan dividen secara periodik kepada pemegang saham.

2.6. Analisis Rasio Keuangan

2.6.1. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan menurut Samryn (2011:409), adalah suatu cara dengan perbandingan data keuangan perusahaan. Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan penting mengenai kinerja keuangan suatu perusahaan.

Analisis rasio keuangan dimulai dengan laporan keuangan dasar yaitu dari laporan posisi keuangan, perhitungan laba rugi, dan laporan arus kas. Perhitungan rasio keuangan akan jelas jika dihubungkan dengan menggunakan pola historis perusahaan, yang dilihat tahun guna menentukan apakah perusahaan membaik atau memburuk, atau melakukan perbandingan dengan perusahaan lain dalam industri yang sama (Fahmi, 2013).

2.6.2. Manfaat Analisis Rasio Keuangan

Manfaat yang bisa diambil dengan dipergunakannya rasio keuangan menurut Fahmi (2013:109) yaitu:

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan. d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

2.6.3. Jenis-Jenis Analisis Rasio Keuangan

Rasio keuangan menurut Fahmi (2013:121), dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Rasio yang menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio likuiditas terdiri dari:

a. Current Ratio

b. Quick Ratio atau Acid Test Ratio c. Net Working Capital Ratio d. Cash Flow Liquidity Ratio 2. Rasio Leverage atau Solvabilitas

Rasio yang mengukur seberapa besar perusahaan dibiayai dengan utang. Rasio leverage terdiri dari:

b. Debt to Equity Ratio c. Time Interest Earned d. Cash Flow Coverage

e. Long-Term Debt to Total Capitalization f. Fixed Charge Coverage

g. Cash Flow Adequancy 3. Rasio Aktivitas

Rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliknya guna menunjang aktivitas perusahaan. Rasio aktivitas terdiri dari:

a. Inventory Turnover b. Day Sales Outstanding c. Fixed Assets Turnover d. Total Assets Turnover e. Long Term Assets Turnover 4. Rasio Profitabilitas

Rasio yang mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Rasio profitabilitas terdiri dari:

a. Gross Profit Margin b. Net Profit Margin c. Return on Investment

d. Return on Equity 5. Rasio Pertumbuhan

Rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum. Rasio ini umumnya dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after tax (EAT), laba per lembar saham, dividen per lembar saham dan harga saham per lembar saham.

6. Rasio Nilai Pasar

Rasio yang menggambarkan kondisi yang terjadi di pasar. Rasio ini terdiri dari:

a. Earning Per Share b. Price Earning Ratio c. Book Value Per Share d. Price Book Value e. Dividend Yield

f. Dividend Payout Ratio

Rasio yang digunakan dalam penelitian ini yaitu hanya rasio profitabilitas yang diukur menggunakan return on assets (ROA) dan rasio leverage yang diukur menggunakan debt to equity (DER). Peneliti menggunakan rasio-rasio ini karena jenis rasio ini merupakan rasio yang menjadi fokus perhatian para calon investor untuk menganalisis dan mengukur kinerja perusahaan dalam pengambilan keputusan investasinya (Kieso dalam Agustin, 2015).

2.7. Rasio Profitabilitas

2.7.1. Pengertian Rasio Profitabilitas

Rasio profitabilitas menurut Fahmi (2013:135) merupakan pengukuran secara keseluruhan efektifitas manajemen dilihat dari kemampuan perusahaan dalam menghasilkan laba yang diperoleh dalam hubungannya baik dengan penjualan maupun pendapatan investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya kinerja suatu perusahaan. Rasio profitabilitas menurut Hery (2014:23) adalah rasio yang digunakan untuk menilai kompensasi finansial atas penggunaan aktiva atau ekuitas terhadap laba.

2.7.2. Ukuran Rasio Profitabilitas

2.7.2.1. Return on Assets (ROA)

ROA menurut Gitman & Zutter (2015:130) adalah rasio yang mengukur keefektifan manajemen secara keseluruhan dalam menghasilkan laba dengan menggunakan aset yang dimiliki. Pengertian return on assets (ROA) menurut Kasmir (2012:201) adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang dimiliki perusahaan. ROA juga memberikan ukuran yang baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva yang dimiliki untuk memperoleh pendapatan.

ROA dipilih sebagai variabel independen karena ROA merupakan rasio profitabilitas yang mencerminkan kemampuan perusahaan dalam menghasilkan laba dengan menggunakan aset yang dimiliki. Rumus yang dapat digunakan dalam rasio ini, menurut Kasmir (2012:202) sebagai berikut:

ROA =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 (EAT) Total Assets

2.8. Rasio Leverage

2.8.1. Pengertian Rasio Leverage

Rasio leverage menurut Brigham & Houston (2013:140) adalah rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang. Menurut Fahmi (2013:127) rasio leverage merupakan rasio yang mengukur seberapa besar perusahaan dibiayai dengan utang. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan dan dapat dikatakan perusahaan tersebut masuk dalam kategori extreme leverage (utang ekstrim), yaitu perusahaan terjebak dalam utang yang tinggi dan sulit untuk melepaskan beban tersebut. Sebaiknya perusahaan harus menyeimbangkan berapa utang yang layak diambil dan darimana sumber yang dapat dipakai untuk membayar utang.

2.8.2. Ukuran Rasio Leverage

2.8.2.1. Debt to Equity Ratio

DER menurut Kasmir (2012:157) merupakan rasio untuk menilai utang dengan ekuitasnya. Cara mencari rasio ini yaitu membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitasnya. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahan.

Semakin tinggi DER menunjukkan komposisi total utang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar

(kreditur) (Kasmir, 2012). DER dipilih sebagai variabel independen karena rasio ini mencerminkan kemampuan perusahaan untuk memenuhi kewajibannya dengan menggunakan ekuitas yang dimiliki perusahaan.

Rumus yang dapat digunakan dalam rasio ini menurut Kasmir (2012:158), sebagai berikut:

DER = Total Utang (𝐷𝑒𝑏𝑡) Total Ekuitas (𝐸𝑞𝑢𝑖𝑡𝑦)

2.9. Trading Volume Activity (TVA)

Trading Volume Activity (TVA) menurut Rumanti & Moerdiyanto (2012) adalah perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham yang beredar pada periode tertentu. TVA merupakan cerminan minat beli akibat pergerakan harga saham yang terjadi di pasar dan juga memprediksi keadaan pasar yang terjadi. TVA adalah suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Sutrisno dalam Kurniyanti, Basri & Faisal, 2016 ).

Trading volume activity (TVA) digunakan sebagai variabel independen karena variabel ini mencerminkan minat beli yang terjadi dipasar dan juga untuk melihat kondisi pasar yang terjadi. Trading Volume Activity (TVA) dapat dirumuskan sebagai berikut menurut Rumanti & Moerdiyanto (2012):

𝑇𝑉𝐴 =Jumlah saham yang diperdagangkan Jumlah saham yang beredar

2.10. Tinjauan Penelitian Terdahulu

Penelitian terdahulu dipakai untuk membedakan antara penelitian ini dengan penelitian-penelitian yang pernah dilakukan sebelumnya. Hasil penelitian yang digunakan sebagai pembanding dan referensi merupakan penelitian yang berkaitan dengan ROA, DER dan TVA terhadap return saham.

Aryanti, Mawardi & Andesta (2016) melakukan penelitian mengenai pengaruh ROA, ROE, NPM dan CR terhadap return saham pada perusahaan yang terdaftar di Jakarta Islamic Index (JII) periode 2012-2015. Hasil penelitian menunjukkan bahwa ROA secara statistik berpengaruh positif signifikan terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa ROA, ROE, NPM dan CR secara statistik memiliki pengaruh terhadap return saham.

Tyas, Malavia & Mahono (2018) melakukan penelitian mengenai pengaruh rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas terhadap return saham pada perusahaan sektor infrastruktur, utilitas, dan transportasi yang terdaftar di BEI periode 2014-2017. Hasil penelitian menunjukkan bahwa ROA secara statistik berpengaruh positif signifikan terhadap return saham dan DER secara statistikl tidak berpengaruh terhadap return saham.

Riawan (2016) melakukan penelitian mengenai peran profitabilitas dan likuiditas serta dividend payout rasio terhadap return saham pada perusahaan yang tergabung di Jakarta Islamic Index (JII) periode 2010-2013. Hasil penelitian menunjukkan bahwa ROA secara statistik berpengaruh positif signifikan terhadap return saham.

Parwati & Sudiartha (2016) melakukan penelitian mengenai pengaruh profitabilitas, leverage, likuiditas dan penilaian pasar terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa efek Indonesia (BEI) periode 2010-2014. Hasil penelitian menunjukkan bahwa secara statistik ROA berpengaruh positif signifikan terhadap return saham dan DER berpengaruh negatif signifikan terhadap return saham.

Zahro (2012) melakukan penelitian mengenai pengaruh rasio profitabilitas terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2010. Hasil penelitian menunjukkan bahwa ROA secara statistik berpengaruh negatif terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa EPS, ROA dan ROE secara statistik berpengaruh negatif terhadap return saham.

Silvatika (2013) melakukan penelitian mengenai pengaruh faktor fundamental dan faktor teknikal terhadap return saham pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hasil penelitian menunjukan bahwa ROA secara statistik tidak berpengaruh terhadap return saham dan volume perdagangan saham secara statistik berpengaruh positif terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa ROA, EPS, PBV, exchange rate, inflasi, GDP, volume perdagangan saham, kapitalisasi pasar dan harga saham secara statistik berpengaruh terhadap return saham.

Basalama, Murni & Sumarauw (2016) melakukan penelitian mengenai pengaruh CR, DER dan ROA terhadap return saham pada perusahaan automotif dan komponen periode 2013-2015. Hasil penelitian menunjukkan bahwa DER dan

ROA secara statistik berpengaruh positif terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa CR, DER dan ROA secara statistik berpengaruh terhadap return saham.

Nizamudin (2012) melakukan penelitian mengenai pengaruh faktor fundamental dan teknikal terhadap return saham pada perusahaan yang termasuk kelompok IBK yang terdaftar di BEI periode 2008-2011. Hasil penelitian menunjukkan bahwa DER secara statistik berpengaruh positif terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa QR, DER, ROE, TATO, WCTO, PER dan β secara statistik berpengaruh positif terhadap return saham.

Agustin (2015) melakukan penelitian mengenai pengaruh kinerja keuangan terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013. Hasil penelitian menunjukkan bahwa DER secara statistik berpengaruh negatif tidak signifikan terhadap return saham.

Acheampong, Agalega & Shibu (2014) melakukan penelitian mengenai efek leverage keuangan dan ukuran perusahaan terhadap return saham pada perusahaan manufaktur di Ghana Stock Exchange periode 2006-2010. Hasil penelitian menunjukkan bahwa DER secara statistik berpengaruh negatif tidak signifikan terhadap return saham.

Wasih, Manik & Husna (2017) melakukan penelitian mengenai pengaruh ROA, NPM, PER, PBV dan DER terhadap return saham pada perusahaan manufaktur yang terdaftar di BEI periode 2014-2016. Hasil penelitian menunjukkan bahwa DER secara statistik tidak berpengaruh terhadap return

saham dan ROA secara statistik berpengaruh positif terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa ROA, NPM, PER, PBV dan DER secara statistik berpengaruh terhadap return saham.

Kurniyanti, Basri & Faisal (2016) melakukan penelitian mengenai pengaruh financial leverage, volume perdagangan saham, laba perusahaan dan arus kas operasi terhadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2014. Hasil penelitian menunjukkan bahwa DER secara statistik berpengaruh negatif signifikan terhadap return saham dan TVA secara statistik berpengaruh positif signifikan terhadap return saham. Hasil penelitian secara simultan menunjukkan bahwa financial leverage, volume perdagangan saham, laba perusahaan dan arus kas operasi berpengaruh terhadap return saham.

Salman & Al-Jafari (2015) melakukan penelitian mengenai trading volume activity dan volatilitas return saham pada perusahaan industri di Oman periode 2009-2013. Hasil penelitian menunjukkan bahwa TVA secara statistik berpengaruh positif signifikan terhadap return saham.

Darwis (2016) melakukan penelitian mengenai pengaruh volume perdagangan terhadap return saham LQ-45 selama bulan Ramadhan di BEI periode 2008-2012. Hasil penelitian menunjukkan bahwa TVA secara statistik tidak memiliki pengaruh terhadap return saham.

2.11. Kerangka Pemikiran dan Hipotesis Penelitian 2.11.1. Pengaruh Profitabilitas terhadap Return Saham

Profitabilitas merupakan pengukuran secara keseluruhan efektivitas manajemen dilihat dari kemampuan perusahaan dalam menghasilkan laba yang diperoleh dalam hubungannya baik dengan penjualan maupun pendapatan investasi (Fahmi, 2013). Salah satu proksi yang digunakan untuk mengatur profitabilitas yaitu ROA. ROA merupakan rasio yang mengukur keefektifan manajemen secara keseluruhan dalam menghasilkan laba dengan menggunakan aset yg dimiliki (Gitman & Zutter, 2015).

Semakin tinggi profitabilitas maka menunjukkan semakin baik kinerja keuangan suatu perusahaan (Fahmi, 2013). Kinerja yang semakin baik akan mendorong investor untuk menanamkan modalnya pada perusahaan tersebut. Hal ini akan berdampak pada meningkatnya harga saham di Bursa. Harga saham meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Pernyataan tersebut didukung dengan penelitian yang telah dilakukan oleh Andesta, Aryanti & Mawardi (2016), Tyas, Malavia & Mahono (2018), Riawan (2016), Parwati & Sudiartha (2016) dan Basalama, Murni & Sumarauw (2016), menunjukkan bahwa ROA secara statistik berpengaruh positif signifikan terhadap return saham. Bertolak belakang dengan penelitian yang dilakukan oleh Zahro (2012) yang menyatakan bahwa ROA berpengaruh negatif terhadap return saham. Penelitian yang dilakukan oleh Silvatika (2013) menyatakan bahwa ROA tidak berpengaruh terhadap return saham.

2.11.2. Pengaruh Leverage terhadap Return Saham

Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahan (Kasmir, 2014). DER merupakan rasio untuk menilai utang dengan ekuitasnya. DER mencerminkan kemampuan perusahaan untuk memenuhi kewajibannya dengan modal sendiri.

Semakin tinggi dana yang berasal dari utang maka semakin tinggi risiko yang ditanggung oleh suatu perusahaan (Parwati & Sudiartha, 2016). DER yang tinggi menunjukkan komposisi utang yang lebih besar dibandingkan dengan modal sendiri sehingga berdampak pada besarnya risiko kepada kreditur (Kasmir, 2012). Hal ini dapat mengakibatkan investor akan menghindari investasi saham pada perusahaan tersebut sehingga berdampak pada menurunnya harga saham di Bursa. Harga saham yang menurun maka return saham pun akan menurun, begitu juga sebaliknya.

Pernyataan ini didukung dengan penelitian yang dilakukan oleh Parwati & Sudiartha (2016) dan Kurniyanti, Basri & Faisal (2016), menunjukkan bahwa DER secara statistik berpengaruh negatif signifikan terhadap return saham. Bertolak belakang dengan penelitian yang dilakukan oleh Agustin (2015), Acheampong, Agalega & Shibu (2014), menunjukkan bahwa DER secara statistik berpengaruh negatif tidak signifikan terhadap return saham. Berbeda dengan hasil penelitian Basalama, Murni & Sumarauw (2016) dan Nizamudin (2012) yang menyatakan bahwa DER secara statistik berpengaruh positif terhadap return saham dan hasil penelitian Wasih, Manik & Husna (2017) dan Tyas, Malavia &

Mahono (2018), menunjukkan bahwa DER secara statistik tidak berpengaruh terhadap return saham.

H2 : Leverage berpengaruh negatif terhadap return saham

2.11.3. Pengaruh Trading Volume Activity (TVA) terhadap Return Saham

TVA adalah perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham yang beredar pada periode tertentu. Semakin tinggi volume perdagangan saham mencerminkan semakin aktifnya saham yang diperdagangkan di Bursa (Rumanti dan Moerdiyanto, 2012). Hal ini menunjukkan tingginya permintaan investor sehingga akan berdampak pada meningkatnya harga saham. Harga saham yang meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Pernyataan ini didukung dengan penelitian yang dilakukan oleh Kurniyanti, Basri & Faisal (2016) dan Salman & Al-Jafari (2015) hasil penelitiannya menunjukkan bahwa TVA berpengaruh positif signifikan terhadap return saham. Berbanding terbalik dengan penelitian oleh Darwis (2016) bahwa TVA tidak memiliki pengaruh terhadap return saham.

H3 : Trading Volume Activity (TVA) berpengaruh positif terhadap return saham.

2.11.4. Pengaruh Profitabilitas, Leverage dan Trading Volume Activity (TVA) terhadap Return Saham.

Rasio keuangan merupakan cara dengan perbandingan data keuangan perusahaan (Samryn, 2011). Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Rasio keuangan suatu perusahaan dalam keadaan yang baik maka mencerminkan kinerja yang baik pula dan akan menarik minat investor untuk berinvestasi pada suatu perusahaan (Parwati & Sudiartha, 2016). Hal ini mengakibatkan banyaknya permintaan saham oleh investor untuk berinvestasi. Semakin tinggi permintaan saham oleh investor maka menunjukkan tingginya volume perdagangan saham di Bursa sehingga akan berdampak pada meningkatnya harga saham. Harga saham yang meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Pernyataan ini didukung dengan penelitian yang telah dilakukan oleh Basalama, Murni & Sumarauw (2016) dan Tyas, Malavia & Mahono (2018) yang menyatakan bahwa ROA dan DER secara simultan berpengaruh terhadap return saham. Penelitian yang dilakukan oleh Kurniyanti, Basri & Faisal (2016) yang menyatakan bahwa secara simultan DER dan TVA berpengaruh terhadap return saham.

H4 : Profitabilitas, Leverage dan Trading Volume Activity berpengaruh terhadap return saham.

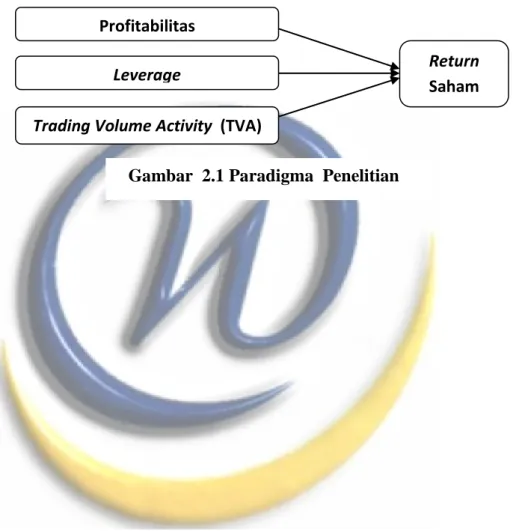

2.12. Paradigma Penelitian

Berdasarkan kerangka pemikiran diatas, maka paradigma penelitian yang disusun dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Paradigma Penelitian

Return

Saham Profitabilitas

Leverage