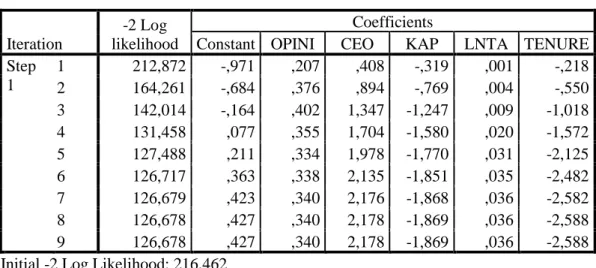

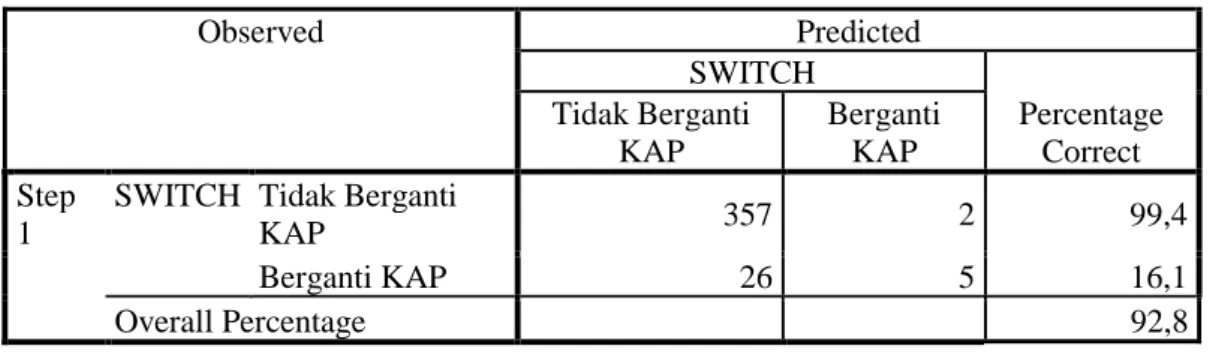

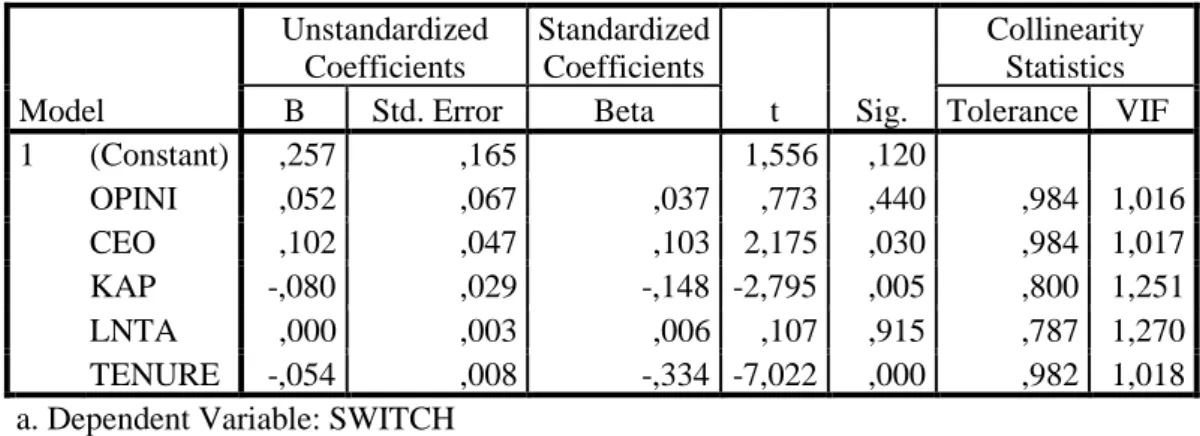

Analisis Faktor-Faktor Yang Mempengaruhi Auditor Switching Pada Perusahaan Yang Tercatat Di Bursa Efek Indonesia Tahun 2010-2015

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil penelitian terdapat 4 faktor yang paling berperan dalam peningkatan angka kejadian sectio caesarea di RSUD Liun Kendage Tahuna pada tahun 2013, diantara

Theoretically, this research can enrich the study on semiotics especially on the terms of warning icons used on foods and beverages cartons.... Organizations of

Berdasarkan hasil penelitian yang telah dilaksanakan dapat disimpulkan bahwa dengan menggunakan model pembelajran Mind Ma pping dapat meningkatkan penerapan konsep

THE ENGLISH TEACHERS’ PERCEPTION AND IMPLEMENTATION ON COMMUNICATIVE LANGUAGE TEACHING (CLT) METHOD:1. A CASE STUDY AT SMA

Setelah dilakukan analisis data untuk skor postes dengan menggunakan uji kesamaan dua rata-rata dapat disimpulkan peningkatan kemampuan koneksi matematis pada kelas yang

The objectives of this research are to describe (1) physical characteristic of school library at SDSN Batursari 6 Mranggen Demak, (2) service characteristic of

Tabel 2.5 Kalsifikasi Berat-Ringan Beban Kerja Berdasar % CVL...35 Tabel 4.1 Data Ukuran Aktual Mesin Gergaji Potong ...45 Tabel 4.2 Data Ukuran Aktual Mesin Dimensi Meja Kerja.

Dari ketiga metode diatas penulis memakai satu metode yang paling tepat untuk mengolah dan menganalisa postur kerja yang diteliti yaitu menggunakan metode OWAS (Ovako Working