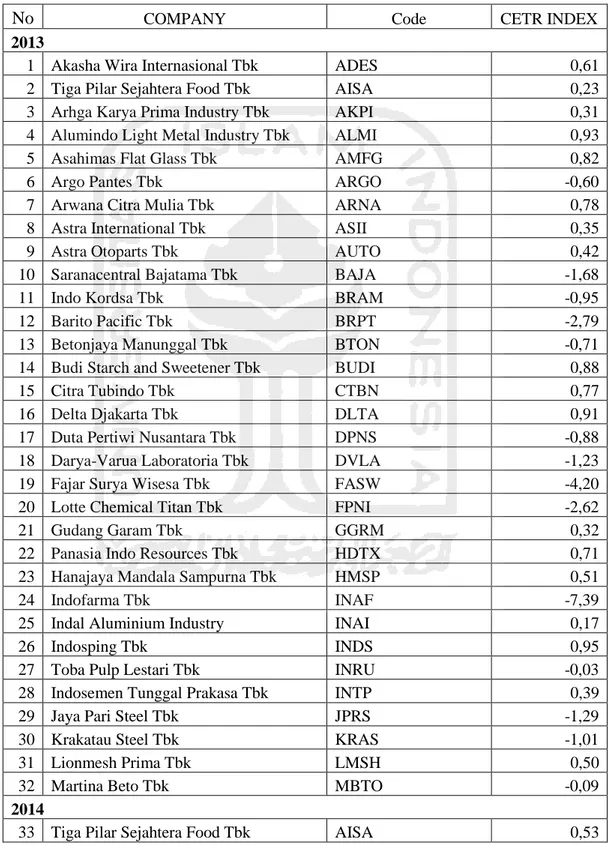

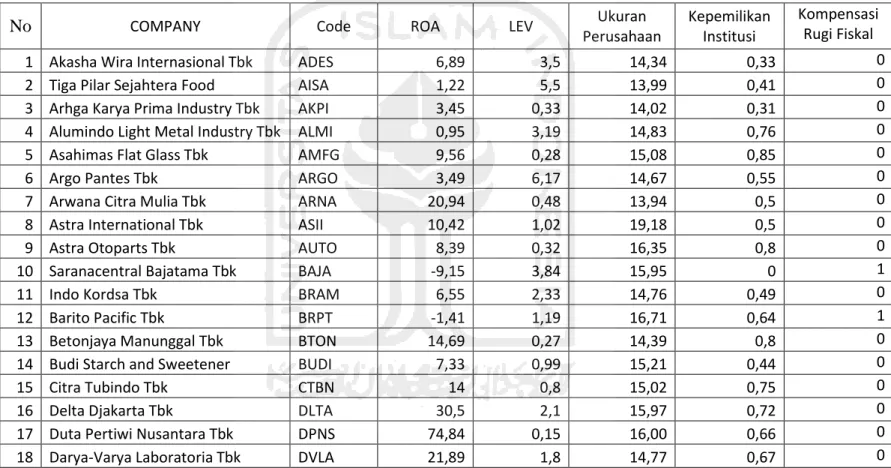

PENGARUH ROA, LEVERAGE, UKURAN PERUSAHAAN, KEPEMILIKAN INSTITUSIONAL DAN KOMPENSASI RUGI FISKAL TERHADAP TAX AVOIDANCE SKRIPSI

Teks penuh

Gambar

Garis besar

Dokumen terkait

Aents iruntrar matsamin ainia, tíi yanchusha túke kampuntniujai metek tsaniaku aíniáwai, tuma asa shuarka nii utsumamurincha kampuntniunmayan wainkiaiti:

Outbound adalah aktivitas yang dilakukan dialam terbuka. Outbound merupakan sarana dalam menambah wawasan pengetahuan.

Penelitian dilakukan untuk mengetahui pengaruh pemberian kombinasi kalsium dan vitamin D dibanding dosis tunggalnya, serta potensinya dibandingkan dengan Simvastatin

Jurnal Standar Pengembalian dilakukan pada saat terjadinya pengembalian pendapatan, belanja, penerimaan pembiayaan, dan pengeluaran pembiayaan. Jurnal Standar

22 diambil adalah mengkaji rekod-rekod, dokumen-dokumen dan penulisan- penulisan yang berkaitan dengan sejarah penjajahan Sarawak, peranan dan penglibatan orang

Dalam skala nasional, sistem hukum Indonesia mengantisi-pasinya dengan upaya unifikasi, sekalipun pada saat yang sama diferensiasi kadang-kadang dipaksakan, yakni sistem

Skripsi yang berjudul ‚Pengaruh Religius Stimuli Terhadap Minat Memilih Asuransi Jiwa Syariah Bumiputera Sidoarjo‛ merupakan penelitian yang bertujuan untuk

besar masyarakat Indonesia menjadikan tempe sebagai makanan sehari-hari. Tempe adalah salah satu makanan asli Indonesia, yang sudah diterima masyarakat