BAB IV

HASIL DAN PEMBAHASAN

4.1

Hasil dan Pengolahan Data

Pada bab ini akan dibahas mengenai proses dan hasil serta pembahasan dari pengolahan data yang akan dilakukan. Data yang telah didapatkan akan diolah dengan menggunakan metode regresi linier berganda dengan bantuan program Statistical Package for Social Science (SPSS) versi 16 for windows, untuk mengetahui hubungan (existent) dan besarnya pengaruh hubungan yang signifikan antara tingkat suku bunga SBI, perubahan nilai tukar rupiah terhadap USD dan tingkat inflasi perekonomian Indonesia sebagai variable bebas dengan pergerakan Indeks Harga Saham Gabungan, serta kesimpulan berdasarkan atas uji hipotesis yang digunakan.

4.1.1 Uji Koefisien Korelasi Suku Bunga dengan Pergerakan Indeks

Harga Saham Gabungan

Uji ini dilakukan untuk menjelaskan hubungan suku bunga dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

Uji Hipotesis yang dilakukan sebagai berikut :

H0 : p = 0 Suku bunga tidak memiliki hubungan dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

H1 : p ≠ 0 Suku bunga memiliki hubungan dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

α = 5%

Dengan menggunakan analisa korelasi Pearson dalam program SPSS maka hasil yang didapatkan adalah :

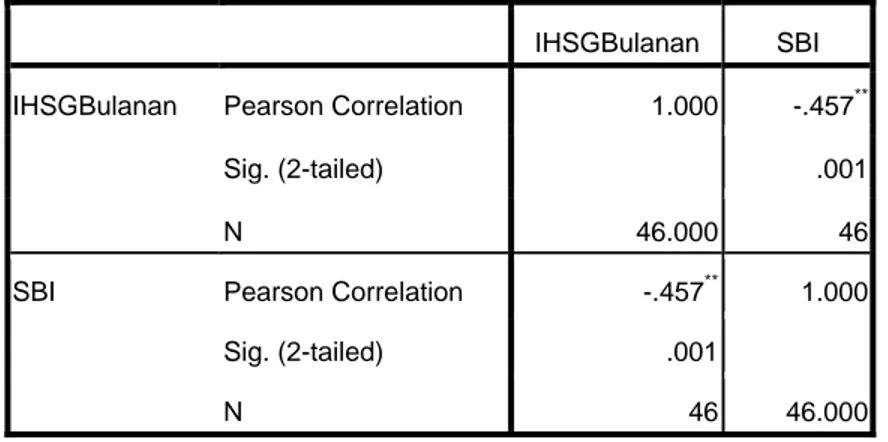

Table 4.1.1 Uji Korelasi Suku Bunga dengan Pergerakan Indeks Harga Saham

Gabungan

Correlations

IHSGBulanan SBI IHSGBulanan Pearson Correlation 1.000 -.457**

Sig. (2-tailed) .001

N 46.000 46

SBI Pearson Correlation -.457** 1.000 Sig. (2-tailed) .001

N 46 46.000

**. Correlation is significant at the 0.01 level (2-tailed).

Dari table diatas terlihat bahwa nilai signifikansi yang dimiliki oleh suku bunga adalah 0.001. Angka tersebut lebih kecil daripada 5% maka H0 ditolak. Ini

Harga Saham Gabungan. Angka koefisien korelasi yang sebesar -0.457 menunjukkan bahwa terdapat hubungan yang negative antara suku bunga dengan pergerakan Indeks Harga Saham Gabungan (IHSG), artinya dimana hubungannya saling bertolak belakang dimana bila suku bunga naik sebesar 1 satuan maka pergerakan Indeks Harga Saham Gabungan akan menurun sebesar 0.457 satuan.

4.1.2 Uji Koefisien Korelasi Kurs Dolar dengan Pergerakan Indeks

Harga Saham Gabungan

Uji ini dilakukan untuk menjelaskan hubungan kurs dolar terhadap rupiah dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

Uji hipotesis yang dilakukan adalah sebagai berikut :

H0 : p = 0 kurs dolar tidak memiliki hubungan dengan pergerakan Indeks Harga Saham Gabungan (IHSG)

H1 : p ≠ 0 kurs dolar memiliki hubungan yang signifikan dengan pergerakan Indeks Harga Saham Gabungan (IHSG)

α = 5%

Dengan menggunakan analisa korelasi Pearson dalam program SPSS maka hasil yang didapatkan adalah :

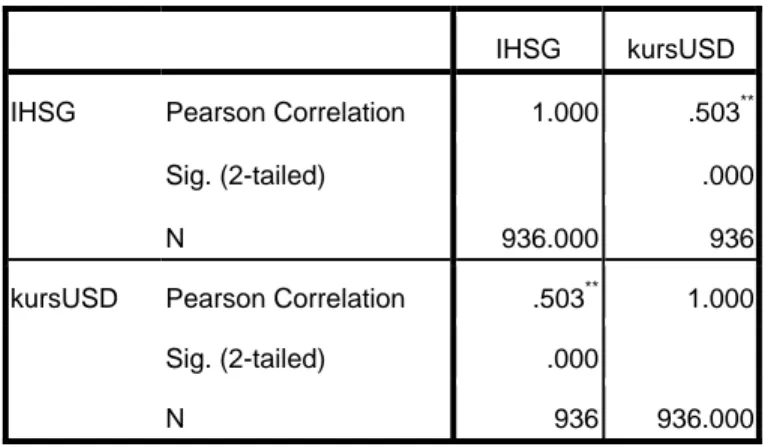

Table 4.1.2 Uji Korelasi Nilai Tukar USD dengan Pergerakan Indeks Harga Saham

Gabungan

Correlations

IHSG kursUSD IHSG Pearson Correlation 1.000 .503**

Sig. (2-tailed) .000 N 936.000 936 kursUSD Pearson Correlation .503** 1.000

Sig. (2-tailed) .000

N 936 936.000 **. Correlation is significant at the 0.01 level (2-tailed).

Dari table diatas terlihat bahwa nilai signifikansi yang dimiliki oleh kurs dolar adalah 0.00. Angka tersebut lebih kecil dari pada 5% maka H0 ditolak. Ini berarti kurs dolar memiliki hubungan yang signifikan dengan pergerakan Indeks Harga Saham Gabungan (IHSG). Angka koefisien korelasi yang sebesar 0.503 menunjukan bahwa terdapat hubungan yang positif antara kurs dolar dengan pergerakan Indeks Harga Saham Gabungan, dimana bila kurs dolar naik sebesar 1 satuan maka pergerakan Indeks Harga Saham Gabungan akan mengalami kenaikan sebesar 0.503 satuan.

4.1.3 Uji Koefisien Korelasi Inflasi dengan Pergerakan Indeks Harga

Saham Gabungan

Uji ini dilakukan untuk menjelaskan hubungan inflasi dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

Uji hipotesis yang dilakukan adalah sebagai berikut :

H0 : p = 0 Inflasi tidak memiliki hubungan dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

H1 : p ≠ 0 Inflasi memiliki hubungan dengan pergerakan Indeks Harga Saham Gabungan (IHSG).

α = 5%

Dengan menggunakan analisa korelasi Pearson dalam program SPSS maka hasil yang didapatkan adalah :

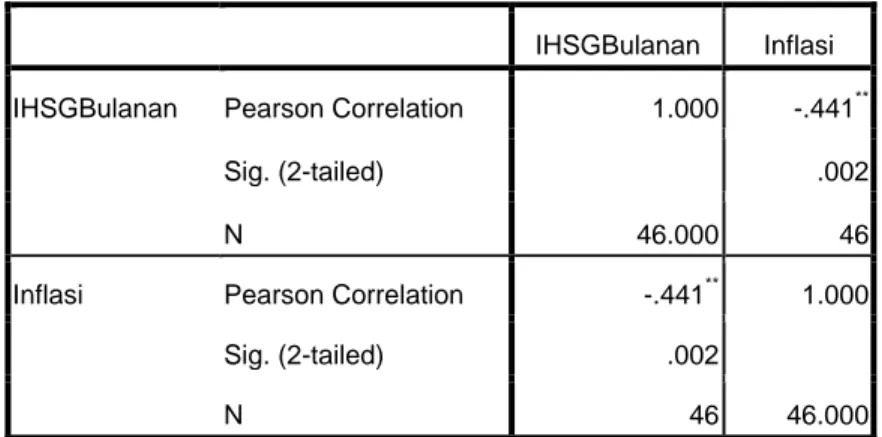

Table 4.1.3 Uji Korelasi Inflasi dengan Pergerakan Indeks Harga Saham Gabungan

Correlations

IHSGBulanan Inflasi IHSGBulanan Pearson Correlation 1.000 -.441**

Sig. (2-tailed) .002

N 46.000 46

Inflasi Pearson Correlation -.441** 1.000 Sig. (2-tailed) .002

N 46 46.000

Dari table diatas terlihat bahwa nilai signifikansi yang dimiliki oleh inflasi adalah 0.002. Angka tersebut lebih kecil dari pada 5% maka H0 ditolak. Ini berarti inflasi memiliki hubungan yang signifikan dengan pergerakan Indeks Harga Saham Gabungan (IHSG). Angka koefisien korelasi yang sebesar -0.441 menunjukan bahwa terdapat hubungan yang negative antara inflasi dengan pergerakan Indeks Harga Saham Gabungan, artinya antara Indeks Harga Saham Gabungan dengan inflasi memiliki hubungan yang bertolak belakang, dimana bila inflasi naik sebesar 1 satuan maka pergerakan Indeks Harga Saham Gabungan akan mengalami penurunan sebesar 0.441.

4.2 Pengujian

Hipotesis

4.2.1 Hasil Persamaan Regresi Variabel Dependen Pergerakan Indeks

Harga Saham Gabungan

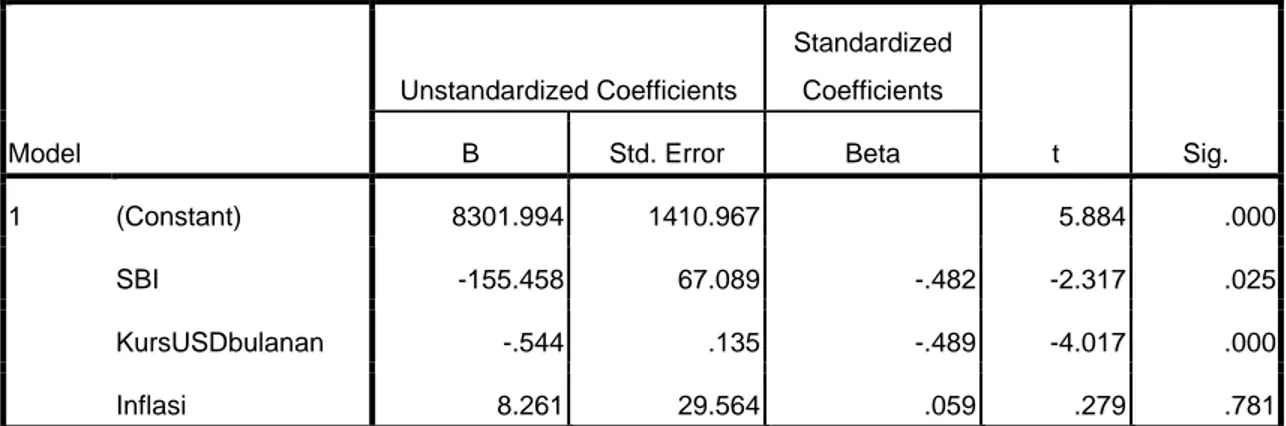

Persamaan regresi untuk pergerakan Indeks Harga Saham Gabungan adalah: Yi = β0 + βiXi1 + β2Xi2 + β3Xi3 + €

Dengan menggunakan program SPSS maka didapatkan koefisien regresi hasil pengolahan data seperti berikut :

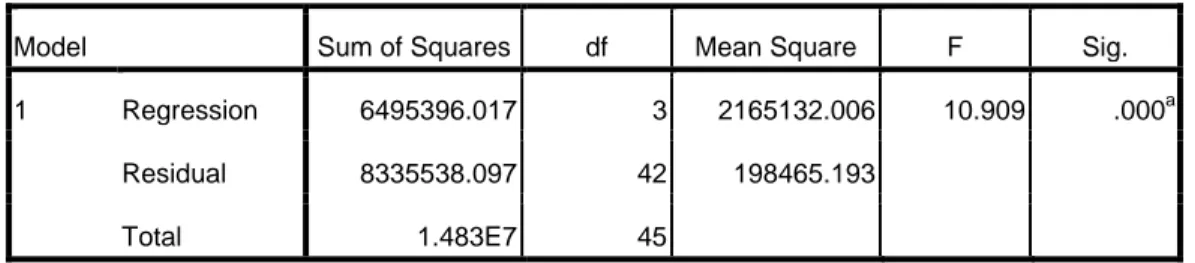

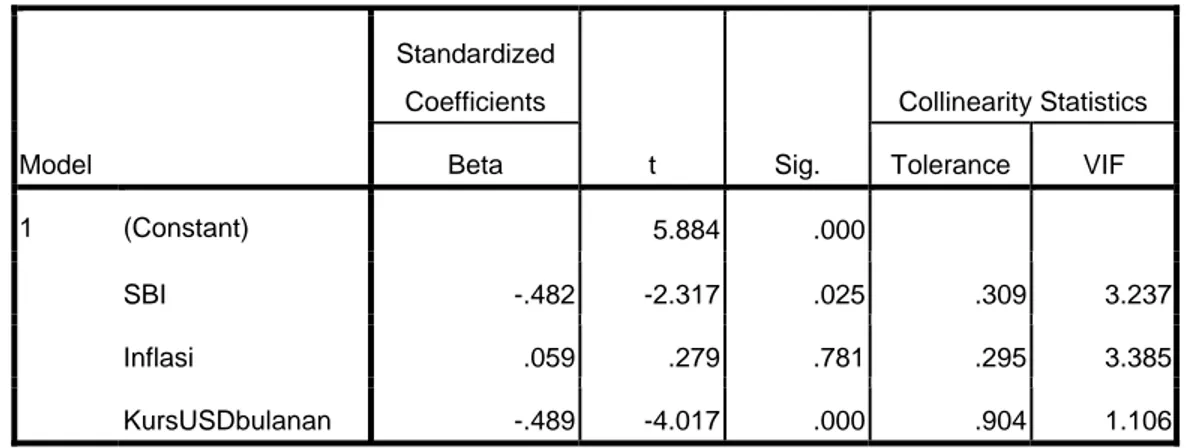

Table 4.2.1 Koefisien Regresi Variable Dependen Pergerakan Indeks Harga Saham Gabungan Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 8301.994 1410.967 5.884 .000 SBI -155.458 67.089 -.482 -2.317 .025 KursUSDbulanan -.544 .135 -.489 -4.017 .000 Inflasi 8.261 29.564 .059 .279 .781 a. Dependent Variable: IHSGBulanan

Uji hipotesis yang dilakukan adalah sebagai berikut :

H0 : β1 = β2 = β3 = 0 tidak ada pengaruh antara variable variable independen dengan variable dependen

H1 : minimal satu β1 ≠ 0 ada pengaruh antara minimal salah satu variable independen dengan variable dependen

Berdasarkan table koefisien regresi, maka persamaan regresi yang didapatkan adalah :

Tabel 4.2.2 Anova Variabel Dependen Pergerakan Indeks Harga Saham

Gabungan

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 6495396.017 3 2165132.006 10.909 .000a

Residual 8335538.097 42 198465.193 Total 1.483E7 45

a. Predictors: (Constant), inflasi, KursUSDbulanan, SBI b. Dependent Variable: IHSGBulanan

Tabel 4.2.3 Model Summary dari Pergerakan Indeks Harga Saham

Gabungan Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .662a .438 .398 445.494 a. Predictors: (Constant), inflasi, KursUSDbulanan, SBI

Di mana : F hitung = 10.909 dan R2 = 0.438

Dari persamaan diatas dapat diketahui bahwa dua variable independen, yakni variable suku bunga (X1) dan kurs dolar (X2) memiliki parameter koefisien regresi berganda negatif, dan variable inflasi (X3) memiliki parameter koefisien regresi berganda positif. Hal ini berarti bila parameter bertanda positif maka setiap perubahan dari variable independen akan mengakibatkan perubahan variable

dependen dengan arah yang sama bila variable independen lainnya dianggap konstan, begitu juga sebaliknya jika parameter bertanda negatif maka setiap perubahan dari variable independen akan mengakibatkan perubahan variable dependen dengan arah yang berlawanan.

4.2.1.1 Analisis Persamaan Akhir Variabel Dependen Pergerakan Indeks

Harga Saham Gabungan

• Angka R sebesar 0.662 menunjukan bahwa korelasi antara pergerakan Indeks Harga Saham Gabungan dengan 3 variabel independennya (X1,X2,X3) adalah kuat.

• Angka R2 yang sebesar 0.438 menunjukkan bahwa 43.8% pergerakan Indeks Harga Saham Gabungan dapat dijelaskan oleh variansi dari ketiga variable independen (X1, X2, X3). sedangkan 56.2% sisanya dapat dijelaskan oleh sebab-sebab yang lainnya.

• Dari uji Anova (F-test), didapatkan Fhitung sebesar 10.909 dengan tingkat signifikan 0.00. Karena probabilitas 0.00 lebih kecil dari pada 0.05 maka model regresi dapat digunakan untuk memprediksi pergerakan Indeks Harga Saham Gabungan. Atau dapat dikatakan bahwa semua variable bebas secara bersama-sama berpengaruh terhadap pergerakan Indeks Harga Saham Gabungan.

• Nilai konstanta pada persamaan akhir sebesar 8301 dapat diartikan jika variable independen dalam model diasumsikan sama dengan nol, secara rata-rata variable diluar model akan menurunkan tingkat hasil pergerakan Indeks Harga Saham Gabungan sebesar 8301 satuan.

• Nilai besaran koefisien regresi SBI (X1) sebesar -155.458 dapat diartikan bahwa variable SBI berpengaruh negative terhadap pergerakan Indeks Harga Saham Gabungan. Hal ini menunjukan bahwa ketika SBI meningkat 1 satuan, maka tingkat pergerakan Indeks Harga Saham Gabungan akan mengalami penurunan sebesar -155.458 satuan. Dan sebaliknya jika SBI mengalami penurunan 1 satuan maka pergerakan Indeks Harga Saham Gabungan akan mengalami kenaikan sebesar -155.458 satuan.

• Nilai besaran koefisien regresi kurs dolar (X2) sebesar -0.544 dapat diartikan bahwa variable kurs dolar berpengaruh negatif terhadap tingkat hasil pergerakan Indeks Harga Saham Gabungan. hal ini menunjukan bahwa ketika kurs dolar meningkat 1 satuan, maka hasil pergerakan Indeks Harga Saham Gabungan akan meningkat sebesar 0.544 satuan. dan bila kurs dolar mengalami penurunan 1 satuan, maka pergerakan Indeks Harga Saham Gabungan akan mengalami penuruan sebesar 0.544 satuan. • Nilai besaran koefisien regresi inflasi (X3) sebesar 8.261 dapat diartikan

meningkat 1 satuan, maka pergerakan Indeks Harga Saham Gabungan akan meningkat sebesar 8.261 satuan. Dan bila inflasi mengalami penurunan sebesar 1 satuan, maka tingkat pergerakan Indeks Harga Saham Gabungan akan mengalami penurunan sebesar 8.261 satuan.

4.2.1.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui apakah pada model regresi berganda ditemukan adanya korelasi antara variable-variabel independen, yaitu suku bunga SBI, nilai tukar kurs dolar, dan inflasi. Jika terjadi korelasi, maka dapat dikatakan ada gejala multikolinearitas. Model regresi berganda yang baik seharusnya tidak terdapat korelasi antara variable-variabel independennya. Pengujian multikolineartitas dapat dilakukan dengan cara menghitung besaran VIF (variance inflationary factor). Bila VIF bernilai lebih besar dari angka 5 maka model regresi berganda memiliki gejala multikolinearitas.

Tabel 4.2.1.2 Tabel Koefisien Colinearity Statistic variable variable independen dari

pergerakan Indeks Harga Saham Gabungan

Model Standardized Coefficients t Sig. Collinearity Statistics Beta Tolerance VIF 1 (Constant) 5.884 .000

SBI -.482 -2.317 .025 .309 3.237 Inflasi .059 .279 .781 .295 3.385 KursUSDbulanan -.489 -4.017 .000 .904 1.106

Dari table 4.2.1.2 nilai VIF dari masing-masing variable independennya tidak ada yang melebihi angka 5. Hal ini berarti tidak adanya gejala multikolinearitas dalam model regresi berganda.

4.2.1.3 Uji Asumsi Regresi Berganda Autokorelasi

Pengujian autokorelasi dilakukan untuk menguji apakah dalam sebuah model regresi linier terdapat korelasi data pada periode data dengan data sebelumnya. Jika terdapat korelasi maka dikatakan memiliki gejala autokorelasi. Untuk menguji ada atau tidaknya gejala autokorelasi ini maka digunakan statistic Durbin - Watson.

Tabel 4.2.1.3 Tabel perhitungan Durbin – Watson Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .662a .438 .398 445.494 .155 a. Predictors: (Constant), KursUSDbulanan, SBI, inflasi

b. Dependent Variable: IHSGBulanan

Dari table 4.2.1.3 dapat dilihat bahwa nilai statistic Durbin-Watson adalah 0.155. Hal ini menunjukan bahwa tidak adanya gejala autokorelasi pada model regresi berganda.

4.2.1.4 Uji Asumsi Regresi Berganda Heterokedastisitas

Pengujian ini dilakukan untuk melihat apakah terjadi gejala ketidaksamaan variable residual dari satu pengamatan ke pengamatan lainnya. Jika varian dari satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas. Jika variannya berbeda maka disebut heterokedastisitas. Pengujian heterokedastisitas ini menggunakan metode scatterplot. Bila pada scatterplot terdapat pola tertentu, gejala heterokedastisitas terdapat pada model regresi berganda. Grafik scatterplot ini didapatkan dari uji regresi dengan sresid sebagai sumbu Y dan z-pred sebagai sumbu x.

Dari hasil yang didapatkan dengan menggunakan program SPSS, maka hubungan antara Regression Studentized Residual dan Regression Standardized

Predicted Value yang berupa titik-titik terlihat tidak membentuk seuatu pola tertentu. Hal ini berarti tidak adanya gejala heterokedastisitas pada model regresi berganda ini.

Gambar 4.1 Scatterplot Variael Dependen Tingkat Pengembalian Reksa Dana Saham

4.2.3 Pengujian Hipotesis dengan Uji F

Pengaruh variable independen secara bersama-sama terhadap variable dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan signifikansi nilai F pada hasil perhitungan dengan α=5%. Jika nilai signifikansi uji F < 0.05 maka terdapat pengaruh dari semua variable independen terhadap variable dependen.

Pada hasil uji regresi, diketahui bahwa Fhitung adalah 10.909 dengan tingkat signifikansi 0.000. Karena probabilitas 0.000 lebih kecil dari 0.05, maka model regresi ini dapat digunakan untuk memprediksi pergerakan Indeks Harga Saham Gabungan. Dengan kata lain, variable independen (X1, X2, X3) secara bersama-sama mempunyai pengaruh terhadap pergerakan Indeks Harga Saham Gabungan (IHSG).

4.2.2 Pengujian Hipotesis dengan Uji-t

Pengujian hipotesis ini dilakukan dengan memperhatikan nilai thitung dari hasil regresi sebelumnya untuk mengetahui signifikansi variable independen secara terpisah terhadap variable dependen dengan tingkat kepercayaan 95% (α = 5%). Bila variable independen signifikan terhadap variable dependen, maka terdapat pengaruh antara variable independen tersebut terhadap variable dependen. Uji-t ini dilakukan untuk menguji apakah hipotesis yang diajukan diterima atau tidak dengan mengetahui apakah variable independen secara individual mempengaruhi variable dependen.

Metode dalam penentuan t-tabel menggunakan signifikansi 5% dengan df= n-k, dimana df = 47 – 2 = 45. Nilai dalam t-tabel adalah 2.0141.

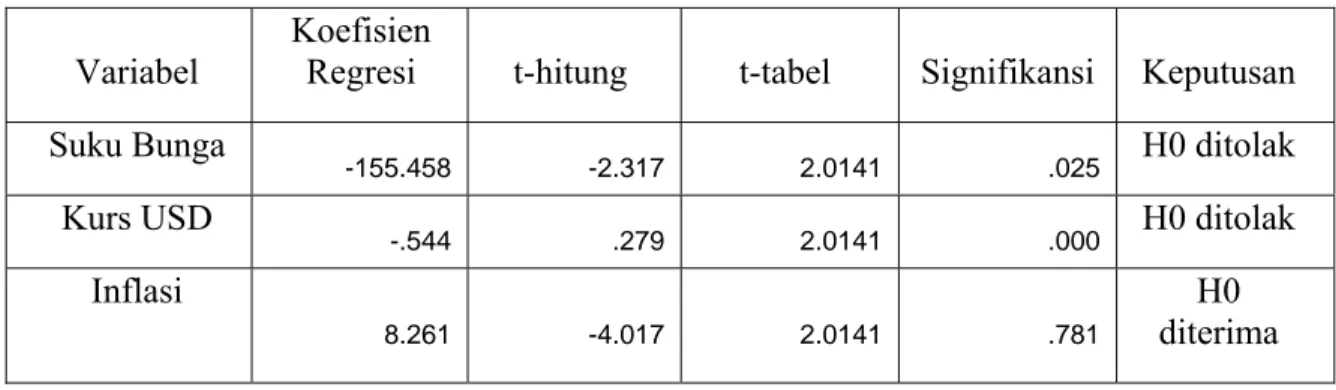

Table 4.2.2 Koefisien Regresi, t-hitung, t-tabel, signifikansi, dan keputusan

variable dependen pergerakan Indeks Harga Saham Gabungan

Variabel Koefisien Regresi t-hitung t-tabel Signifikansi Keputusan Suku Bunga -155.458 -2.317 2.0141 .025 H0 ditolak Kurs USD -.544 .279 2.0141 .000 H0 ditolak Inflasi 8.261 -4.017 2.0141 .781 H0 diterima

Pembahasan secara parsial adalah sebagai berikut :

Uji Hipotesis 1a

Variable independen suku bunga (X1) mempunyai koefisien regresi 39.862 dan t hitung = -2.317, dimana t-hitung < t table. Nilai tersebut menunjukan bahwa variable independen ini memiliki pengaruh yang signifikan terhadap variable dependen. Karena itu keputusan yang diambil adalah H0 ditolak.

Uji Hipotesis 1b

Variable independen nilai tukar kurs dolar (X2) mempunyai koefisien regresi 39.862 dan t hitung = -0.544, dimana thitung < t table. Nilai tersebut menunjukan bahwa variable independen ini memiliki pengaruh yang signifikan terhadap variable dependen. Karena itu keputusan yang diambil adalah H0 ditolak.

Uji Hipotesis 1c

variable independen inflasi (X3) mempunyai koefisien regresi 39.862 dan t hitung = -4.017, dimana thitung < t table. Nilai tersebut menunjukan bahwa variable independen ini memiliki pengaruh yang tidak signifikan terhadap variable dependen. Karena itu keputusan yang diambil adalah H0 diterima.