LAMPIRAN PERATURAN MENTERI PERTANIAN REPUBLIK INDONESIA

NOMOR 74/Permentan/OT.140/12/2012 TENTANG

PEDOMAN PENGELOLAAN PINJAMAN LUAR NEGERI DAN HIBAH KEMENTERIAN PERTANIAN

PEDOMAN PENGELOLAAN PINJAMAN LUAR NEGERI DAN HIBAH KEMENTERIAN PERTANIAN

BAB I PENDAHULUAN A. Latar Belakang

Pelaksanaan program-program pembangunan pertanian yang berkelanjutan jelas memerlukan dana yang cukup besar, yang idealnya dapat diperoleh dari sumber dana dalam negeri. Namun karena adanya keterbatasan dana dalam negeri maka Pinjaman dan Hibah Luar Negeri (PHLN) merupakan salah satu alternatif sumber pembiayaan pembangunan yang dapat digunakan.

Berbagai manfaat dan hasil positif dari PHLN terhadap pembangunan pertanian, antara lain (a) menstimulus percepatan kegiatan, (b) meningkatkan proses alih teknologi, (c) meningkatkan kemampuan sumber daya manusia, (d) menyediakan infrastruktur, serta (e) memberdayakan masyarakat pertanian. Nilai tambah dan manfaat dari kegiatan PHLN tersebut masih dapat diperluas guna mendukung pembangunan pertanian dalam negeri. PHLN dapat berasal dari berbagai sumber, antara lain: kerjasama bilateral, kerjasama regional, dan kerjasama multilateral.

Untuk mengatur proses penerimaan PHLN, Pemerintah telah mengeluarkan aturan antara lain Peraturan Pemerintah Nomor 2 Tahun 2006 yang mengatur Tata Cara Pengadaan Pinjaman Luar Negeri dan/atau Penerimaan Hibah serta Penerusan Pinjaman dan/atau Hibah Luar Negeri yang selama ini dijadikan dasar hukum PHLN. Peraturan Pemerintah ini disempurnakan dengan Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah. Peraturan Pemerintah tersebut dijabarkan lagi dalam Peraturan Menteri atau Peraturan lainnya. Dalam rangka melaksanakan PHLN sesuai dengan peraturan dan

ketentuan yang berlaku saat ini, maka Pedoman Pengelolaan Pinjaman dan Hibah Kementerian Pertanian juga harus disesuaikan.

B. Maksud dan Tujuan

Pedoman ini dimaksudkan sebagai acuan untuk merencanakan, mengelola dan mengawasi kegiatan Pinjaman Luar Negeri dan Hibah di Kementerian Pertanian.

Pedoman ini bertujuan untuk:

1. meningkatkan pemahaman bagi pembuat kebijakan, perencana, unit teknis serta pengelola kegiatan PHLN;

2. meningkatkan efektivitas, efisiensi dan kualitas perencanaan,

pelaksanaan, pemantauan, evaluasi, pelaporan dan pengawasan kegiatan PHLN;

3. mendukung transparansi dan akuntabilitas Laporan Keuangan Pemerintah Pusat (LKPP).

C. Ruang Lingkup

Ruang lingkup Pedoman ini meliputi peraturan dan ketentuan tata cara pengelolaan kegiatan proyek PHLN, mulai dari kebijakan pemanfaatan, perencanaan, pengusulan, penatausahaan, pelaporan, dan penugasan tenaga asing. Selain itu, Pedoman juga mencakup mekanisme dan tanggung-jawab dari masing-masing unit di Kementerian Pertanian dalam setiap proses kegiatan PHLN.

Pedoman ini mengacu kepada peraturan dan ketentuan yang dikeluarkan oleh Kementerian Keuangan, Badan Perencanaan Pembangunan Nasional, Sekretariat Negara, maupun instansi terkait lainnya.

D. Pengertian

Dalam Pedoman ini yang dimaksud dengan:

1. Pemerintah Pusat yang selanjutnya disebut Pemerintah adalah Presiden Republik Indonesia yang memegang kekuasaan pemerintahan Negara Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

2. Kementerian/Lembaga yang selanjutnya disingkat dengan K/L adalah

kementerian negara/lembaga pemerintah non kementerian

3. Pemerintah Daerah adalah Gubernur, Bupati, atau Walikota, dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah. 4. Badan Usaha Milik Negara yang selanjutnya disingkat BUMN adalah

badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

5. Menteri/Pimpinan Lembaga adalah pejabat yang bertanggung jawab atas pengelolaan keuangan kementerian/lembaga yang bersangkutan.

6. Menteri Pertanian adalah Menteri yang menyelenggarakan urusan pemerintahaan di bidang pertanian.

7. Menteri Keuangan adalah Menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara.

8. Menteri Perencanaan Pembangunan Nasional/Kepala Badan

Perencanaan Pembangunan Nasional yang selanjutnya disebut Menteri

Perencanaan adalah menteri yang menyelenggarakan urusan

pemerintahan di bidang perencanaan pembangunan nasional.

9. Instansi Pelaksana atau Executing Agency adalah K/L/Pemda/BUMN yang melaksanakan kegiatan yang dibiayai dari Pinjaman Luar Negeri dan/atau Hibah.

10. Bendahara Umum Negara yang selanjutnya disebut BUN adalah Menteri Keuangan.

11. Kuasa Bendahara Umum Negara yang selanjutnya disebut Kuasa BUN adalah Direktur Jenderal Perbendaharaan di tingkat pusat dan Kepala KPPN di tingkat daerah.

12. Pinjaman Luar Negeri adalah setiap pembiayaan melalui utang yang diperoleh Pemerintah dari Pemberi Pinjaman Luar Negeri yang diikat oleh suatu perjanjian pinjaman dan tidak berbentuk surat berharga negara, yang harus dibayar kembali dengan persyaratan tertentu.

13. Hibah Pemerintah yang selanjutnya disebut Hibah adalah setiap penerimaan negara dalam bentuk devisa, devisa yang dirupiahkan, rupiah, barang, jasa dan/atau surat berharga yang diperoleh dari Pemberi Hibah yang tidak perlu dibayar kembali, yang berasal dari dalam negeri atau luar negeri.

14. Pemberi Pinjaman Luar Negeri adalah kreditor yang memberikan pinjaman kepada Pemerintah.

15. Pemberi Hibah adalah pihak yang berasal dari dalam negeri atau luar negeri yang memberikan Hibah kepada Pemerintah.

16. Penerima Penerusan Pinjaman Luar Negeri adalah Pemerintah Daerah dan BUMN.

17. Perjanjian Pinjaman Luar Negeri adalah kesepakatan tertulis mengenai pinjaman antara Pemerintah dan Pemberi Pinjaman Luar Negeri.

18. Perjanjian Hibah adalah kesepakatan tertulis mengenai Hibah antara Pemerintah dan Pemberi Hibah yang dituangkan dalam dokumen perjanjian pemberian hibah atau dokumen lain yang dipersamakan. 19. Perjanjian Pinjaman yang bersumber dari Hibah yang selanjutnya

disebut Perjanjian Pinjaman Hibah, adalah kesepakatan tertulis mengenai pinjaman antara Pemerintah dan penerima pinjaman Hibah yang dituangkan dalam dokumen perjanjian atau dokumen lain yang dipersamakan.

20. Perjanjian Penerusan Hibah adalah dokumen perjanjian untuk penerusan Hibah atau dokumen lain yang dipersamakan antara Pemerintah dan Penerima Penerusan Hibah.

21. Perjanjian Penerusan Pinjaman Luar Negeri adalah kesepakatan tertulis antara Pemerintah dan Penerima Penerusan Pinjaman Luar Negeri untuk penerusan Pinjaman Luar Negeri.

22. Perjanjian Hibah yang bersumber dari Pinjaman Luar Negeri yang selanjutnya disebut Perjanjian Hibah Pinjaman Luar Negeri adalah kesepakatan tertulis antara Pemerintah dan penerima Hibah mengenai Hibah yang dituangkan dalam dokumen perjanjian atau dokumen lain yang dipersamakan.

23. Daftar Rencana Pinjaman Luar Negeri Jangka Menengah yang selanjutnya disingkat DRPLN-JM adalah daftar rencana kegiatan yang layak dibiayai dari Pinjaman Luar Negeri untuk periode jangka menengah.

24. Rencana Pembangunan Jangka Menengah yang selanjutnya disingkat RPJM adalah dokumen perencanaan pembangunan nasional untuk periode 5 (lima) tahun.

25. Anggaran Pendapatan dan Belanja Negara yang selanjutnya disingkat APBN adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat.

26. Pinjaman Tunai adalah Pinjaman Luar Negeri dalam bentuk devisa dan/atau rupiah yang digunakan untuk pembiayaan defisit APBN dan pengelolaan portofolio utang.

27. Pinjaman Kegiatan adalah Pinjaman Luar Negeri yang digunakan untuk membiayai kegiatan tertentu.

28. Daftar Rencana Prioritas Pinjaman Luar Negeri yang selanjutnya disingkat DRPPLN adalah daftar rencana kegiatan yang telah memiliki indikasi pendanaan dan siap dibiayai dari Pinjaman Luar Negeri untuk jangka tahunan.

29. Rencana Pemanfaatan Hibah yang selanjutnya disebut RPH adalah dokumen yang memuat arah kebijakan, strategi, dan pemanfaatan Hibah jangka menengah sesuai dengan prioritas pembangunan nasional.

30. Daftar Rencana Kegiatan Hibah yang selanjutnya disingkat DRKH adalah daftar rencana kegiatan yang layak dibiayai dengan Hibah dan telah mendapatkan indikasi pendanaan dari Pemberi Hibah.

31. Daftar Kegiatan adalah daftar rencana kegiatan yang telah tercantum di dalam DRPPLN dan siap untuk diusulkan kepada dan/atau dirundingkan dengan calon Pemberi Pinjaman Luar Negeri.

32. Kreditor Multilateral adalah lembaga keuangan internasional yang beranggotakan beberapa negara, yang memberikan pinjaman kepada Pemerintah.

33. Kreditor Bilateral adalah pemerintah negara asing atau lembaga yang ditunjuk oleh pemerintah negara asing atau lembaga yang bertindak untuk pemerintah negara asing yang memberikan pinjaman kepada Pemerintah.

34. Kreditor Swasta Asing adalah lembaga keuangan asing, lembaga keuangan nasional, dan lembaga non keuangan asing yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara Republik Indonesia yang memberikan pinjaman kepada Pemerintah berdasarkan perjanjian pinjaman tanpa jaminan dari Lembaga Penjamin Kredit Ekspor.

35. Lembaga Penjamin Kredit Ekspor adalah lembaga yang ditunjuk negara asing untuk memberikan jaminan, asuransi, pinjaman langsung, subsidi bunga, dan bantuan keuangan untuk meningkatkan ekspor negara yang bersangkutan atau bagian terbesar dari dana tersebut dipergunakan untuk membeli barang/jasa dari negara bersangkutan yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara Republik Indonesia.

36. Rencana Kerja dan Anggaran Kementerian Negara/Lembaga yang selanjutnya disingkat RKA-KL adalah dokumen perencanaan anggaran yang berisi program dan kegiatan suatu Kementerian Negara/Lembaga yang merupakan penjabaran dari Rencana Kerja Pemerintah dan

Rencana Kerja Strategis Kementerian Negara/Lembaga yang

bersangkutan dalam satu tahun anggaran serta anggaran yang diperlukan untuk melaksanakannya.

37. Pemantauan adalah kegiatan pengamatan yang dilakukan secara berkala untuk menyediakan informasi tentang status perkembangan suatu kegiatan, serta mengidentifikasi permasalahan yang timbul dan merumuskan tindak lanjut yang diperlukan.

38. Evaluasi kinerja kegiatan adalah kegiatan yang secara sistematis mengumpulkan dan menganalisis data dan informasi untuk menilai pencapaian sasaran dan tujuan kegiatan.

39. Pendapatan Hibah adalah setiap Hibah yang menyebabkan pemerintah mendapat manfaat secara langsung untuk mendukung tugas dan fungsi K/L atau diteruskan kepada Pemda dan BUMN.

40. Pendapatan Hibah Langsung adalah pendapatan hibah yang pencairan dananya dilaksanakan tidak melalui KPPN dan pengesahannya dilakukan oleh Bendahara Umum Negara/Kuasa Bendahara Umum Negara.

41. Belanja Hibah adalah setiap pengeluaran Pemerintah dalam bentuk uang, barang, jasa, dan/atau surat berharga yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib, dan tidak mengikat, serta tidak secara terus menerus.

42. Aset adalah sumber ekonomi yang diharapkan memberikan manfaat usaha di kemudian hari.

43. Tenaga Asing adalah sebutan bagi warga negara asing yang bekerja di Indonesia dalam hubungan kerja untuk jangka waktu tertentu dengan menerima upah.

E. Klasifikasi Pinjaman dan Hibah

Menurut jenisnya, Pinjaman Luar Negeri (PLN) terdiri dari:

1. Pinjaman Tunai: pinjaman program, pembiayaan likuiditas jangka pendek, pembiayaan kontinjensi, pembiayaan untuk permodalan.

Klasifikasi Hibah tersebut dapat dibagi, sebagai berikut: 1. Menurut Sumber Dana Hibah

a. Hibah Dalam Negeri: lembaga keuangan dalam negeri, lembaga non keuangan dalam negeri, pemerintah daerah, perusahaan asing yang berdomisili dan melakukan kegiatan di wilayah negara Republik Indonesia, lembaga lainnya, dan perorangan.

b. Hibah Luar Negeri: negara asing, lembaga di bawah Perserikatan Bangsa-Bangsa, lembaga multilateral, lembaga keuangan asing, lembaga non keuangan asing, lembaga keuangan nasional yang berdomisili dan melakukan kegiatan usaha di luar wilayah Negara Republik Indonesia, dan perorangan.

2. Menurut Bentuk Hibah a. Uang Tunai

b. Uang untuk membiayai kegiatan c. Barang/Jasa

d. Surat Berharga.

3. Menurut Jenis dan Mekanisme Pencairan Dana

a. Hibah Terencana: hibah yang penerimaannya melalui mekanisme perencanaan, dibelanjakan oleh K/L, dan pencairan dananya melalui KPPN,

b. Hibah Langsung: hibah yang dilaksanakan tidak melalui mekanisme perencanaan, dibelanjakan oleh pemberi hibah atau pihak ketiga, dan pencairannya secara langsung tanpa melalui KPPN.

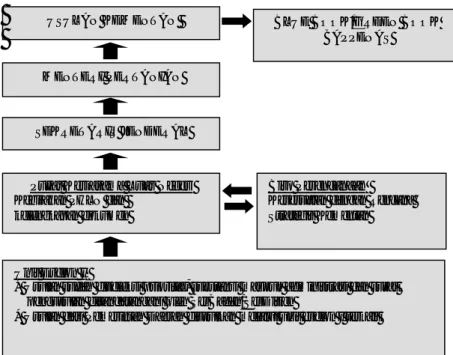

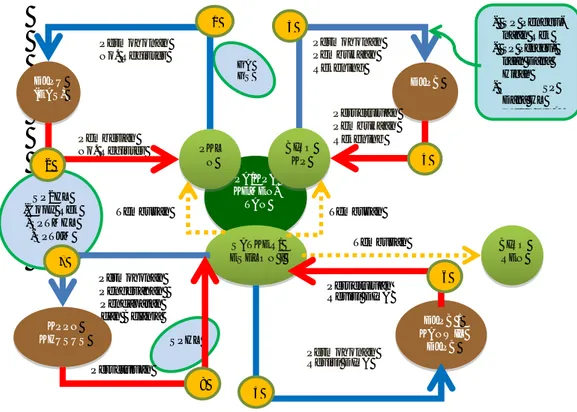

F. Prosedur Umum Pinjaman Luar Negeri dan Hibah

Secara umum, pengelolaan Pinjaman Luar Negeri dan Hibah dapat dilihat dalam Gambar 1 berikut:

Gambar 1. Prosedur Pengelolaan Pinjaman Luar Negeri dan Hibah

Pada semua tahap tersebut, Satuan Kerja (Satker) pelaksana proyek diharuskan memahami dan melaksanakan sesuai peraturan dan ketentuan yang berlaku sehingga pinjaman luar negeri dan hibah yang dikelola oleh Kementerian Pertanian dapat diadministrasikan dengan sebaik-baiknya.

Perencanaan

Pengusulan dan Penilaian

Perundingan

Penandatanganan

Registrasi

Pelaksanaan

Pelaporan

Pemantauan dan Evaluasi

Pengelolaan Aset

Penugasan Tenaga Ahli Asing

Kinerja Triwulanan

Laporan Akhir Pengelolaan Rekening

Penganggaran dan Revisi DIPA

Pengesahan

BAB II

KEBIJAKAN PEMANFAATAN PINJAMAN LUAR NEGERI DAN HIBAH

A. Kebijakan Pinjaman dan Hibah Nasional

Sesuai dengan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014 bahwa sumber pembiayaan luar negeri, baik Pinjaman maupun Hibah Luar Negeri, terus diupayakan dengan tetap mengutamakan kedaulatan dan kepentingan nasional serta meningkatkan efektivitas pemanfaatannya sesuai prioritas pembangunan nasional.

Pemanfaatan PHLN harus dilihat tidak hanya dari sisi pendanaan tetapi juga sebagai sarana untuk bertukar informasi dan pembelajaran dalam rangka memperkuat dan menyempurnakan sistem perencanaan, anggaran, pengadaan, pemantauan dan evaluasi nasional serta kapasitas kelembagaan dan sumber daya manusia.

Prinsip yang harus dipahami dalam melakukan Pinjaman Luar Negeri dan penerimaan Hibah, adalah transparan, akuntabel, efisien dan efektif, kehati-hatian, tidak disertai ikatan politik, dan tidak memiliki muatan yang dapat mengganggu stabilitas keamanan negara.

Kewenangan melakukan Pinjaman Luar Negeri dan/atau menerima Hibah yang berasal dari Luar Negeri dan Dalam Negeri hanya dapat dilakukan oleh Menteri Keuangan. Kementerian/Lembaga, Pemerintah Daerah, dan BUMN dilarang melakukan perikatan dalam bentuk apapun yang dapat menimbulkan kewajiban untuk melakukan Pinjaman Luar Negeri. Penggunaan Pinjaman Luar Negeri tersebut diprioritaskan untuk (a)

membiayai defisit APBN, (b) membiayai kegiatan prioritas

Kementerian/Lembaga, (c) mengelola portofolio utang, (d)

diteruspinjamkan kepada Pemerintah Daerah atau BUMN, (e) dihibahkan kepada Pemerintah Daerah.

Untuk mengurangi beban utang pemerintah, maka rasio stok utang pemerintah termasuk utang luar negeri terhadap Produk Domestik Bruto (PDB) secara konsisten akan diturunkan hingga mencapai sekitar 24% pada

akhir tahun 2014. Meningkatnya peringkat Indonesia sebagai negara Lower Middle Income Country juga berdampak pada akses pinjaman murah dari lembaga keuangan multilateral tidak dapat diperoleh lagi. Oleh karena itu, pengelolaan dana pinjaman luar negeri harus dilandasi oleh suatu prinsip kehati-hatian (prudent borrowing policy), prinsip borrower driver serta pemanfaatan yang semakin optimal.

Sementara itu, hibah sebagai penerimaan negara mempunyai proporsi yang kecil, namun sifat hibah yang tidak memiliki resiko pengembalian merupakan sumber pendanaan yang potensial untuk dimanfaatkan. Dalam upaya optimalisasi penggunaan hibah, pemerintah akan terus meningkatkan kapasitas lembaga penerima hibah dan menyempurnakan peraturan pelaksanaan mengenai tata kelola hibah pemerintah yang lebih kondusif dan fleksibel namun tetap akuntabel disesuaikan dengan karakteristik hibah. Berbagai upaya yang telah dilakukan Pemerintah dalam meningkatkan kualitas pemanfaatan PHLN, antara lain:

1. Penyempurnaan peraturan-peraturan terkait PHLN;

2. Peningkatan kualitas perencanaan dan kapasitas pelaksanaan proyek melalui penegakan aturan kesiapan proyek, penajaman fokus pemanfaatan PHLN yang lebih selektif untuk membiayai atau mendukung program/kegiatan prioritas nasional;

3. Peningkatan penggunaan sistem nasional dan harmonisasi kegiatan mitra-mitra pembangunan;

4. Penguatan kualitas pemantauan dan evaluasi.

Pokok-pokok kebijakan perencanaan kegiatan PHLN:

1. Prinsip pengusulan oleh pimpinan tertinggi (one gate policy)

a. Usulan kegiatan PHLN hanya dapat dilakukan oleh

Menteri/Pimpinan Lembaga/Kepala Daerah/Direksi BUMN; b. Usulan kegiatan disampaikan kepada Menteri Perencanaan. 2. Pembagian fungsi yang jelas

a. Proses perencanaan dan persiapan dikoordinasikan oleh Bappenas; b. Negosiasi dengan calon penyedia PHLN dikoordinasikan oleh

Kementerian Keuangan.

3. Meningkatkan transparansi dan akuntabilitas dalam perencanaan a. Kejelasan rencana kebutuhan dan arah pemanfaatan PHLN;

b. Keterbukaan daftar kegiatan PHLN (Blue Book dan Green Book); c. Lending Program penyedia PHLN disusun berdasarkan

DRPPHLN-JM.

4. Meningkatkan pelaksanaan pemantauan dan evaluasi. B. Kebijakan Pinjaman dan Hibah Kementerian Pertanian

Agenda pembangunan ekonomi dalam RPJMN yang terkait dengan pembangunan pertanian, antara lain (1) revitalisasi pertanian, (2) peningkatan investasi dan ekspor non-migas, (3) pemantapan stabilisasi ekonomi makro, (4) penanggulangan kemiskinan, (5) pembangunan perdesaan, dan (6) perbaikan pengelolaan sumberdaya alam dan pelestarian fungsi lingkungan hidup.

Dalam Rencana Strategi Kementerian Pertanian (2010-2014), ada beberapa kebijakan strategis yang memerlukan penanganan, antara lain:

1. Pembangunan infrastruktur pertanian meliputi pembangunan dan rehabilitasi jaringan irigasi, perluasan lahan pertanian terutama di luar Jawa, pencegahan konversi lahan terutama di Jawa, pengembangan jalan usahatani dan jalan produksi serta infrastruktur lainnya.

2. Kebijakan pembiayaan untuk mengembangkan lembaga keuangan yang khusus melayani sektor pertanian, lembaga keuangan mikro, pembiayaan pola syariah, dan lainnya.

3. Kebijakan perdagangan yang memfasilitasi kelancaran pemasaran baik di pasar dalam negeri maupun ekspor.

4. Kebijakan pengembangan industri yang lebih menekankan pada agroindustri skala kecil di perdesaan dalam rangka meningkatkan nilai tambah dan pendapatan petani.

5. Kebijakan investasi yang kondusif untuk lebih mendorong minat investor dalam sektor pertanian.

6. Pembiayaan pembangunan yang lebih memprioritaskan anggaran untuk sektor pertanian dan sektor-sektor pendukungnya.

7. Perhatian pemerintah daerah pada pembangunan pertanian meliputi:

infrastruktur pertanian, pemberdayaan penyuluh pertanian,

pungutan yang mengurangi daya saing pertanian, serta alokasi APBD yang memadai.

Kementerian Pertanian mencanangkan 4 (empat) target utama, yaitu: 1. Pencapaian Swasembada dan Swasembada Berkelanjutan;

2. Peningkatan Diversifikasi Pangan;

3. Peningkatan Nilai Tambah, Daya Saing dan Ekspor; 4. Peningkatan Kesejahteraan Petani;

Pemanfaatan peluang PHLN harus mendukung untuk pencapaian 4 target utama Kementerian Pertanian tersebut.

BAB III

PERENCANAAN, PENGUSULAN, DAN PENANDATANGANAN PINJAMAN LUAR NEGERI DAN HIBAH

A. Perencanaan

Beberapa proses kegiatan yang harus menjadi perhatian dalam merencanakan Pinjaman Luar Negeri, antara lain:

1. Persetujuan Dewan Perwakilan Rakyat yang merupakan bagian dari persetujuan APBN.

2. Menteri Keuangan menyusun rencana batas maksimal Pinjaman Luar Negeri yang ditinjau setiap tahun.

3. Menteri Perencanaan menyusun rencana pemanfaatan Pinjaman Luar Negeri yang dituangkan dalam dokumen, seperti:

a. Rencana Pemanfaatan Pinjaman Luar Negeri (RPPLN);

b. Daftar Rencana Pinjaman Luar Negeri – Jangka Menengah (DRPLN-JM/Blue Book);

c. Daftar Rencana Prioritas Pinjaman Luar Negeri (DRPPLN/Green Book);

Prinsip-prinsip yang harus dipenuhi oleh Kementerian/Lembaga (K/L) dalam memanfaatkan PHLN adalah:

1. Transparan; 2. Akuntabel;

3. Efisien dan efektif; 4. Kehati-hatian;

5. Tidak disertai ikatan politik; dan

6. Tidak memiliki muatan yang dapat mengganggu stabilitas keamanan negara.

Untuk Pinjaman Luar Negeri, penggunaannya ditujukan untuk: 1. Membiayai defisit APBN (berbentuk pinjaman tunai); 2. Mengelola portofolio utang (berbentuk pinjaman tunai);

3. Membiayai kegiatan prioritas K/L (berbentuk pinjaman kegiatan);

4. Diteruspinjamkan kepada Pemerintah Daerah (dalam bentuk pinjaman kegiatan);

5. Dihibahkan kepada Pemerintah Daerah (dalam bentuk pinjaman kegiatan); dan/atau

6. Diterus pinjamkan kepada BUMN (dalam bentuk pinjaman kegiatan). B. Pengusulan dan Penandatanganan Pinjaman Luar Negeri

1. Pengusulan dan Penilaian

K/L dan BUMN menyampaikan usulan kegiatan yang dibiayai Pinjaman Luar Negeri kepada Menteri Perencanaan dengan berpedoman pada RPJMN dan memperhatikan RPPLN. Selanjutnya, Menteri Perencanaan

melakukan penilaian kelayakan usulan kegiatan dengan

mempertimbangkan RPPLN. Hasil penilaian dituangkan dalam DRPLN-JM, yang dapat diperbaharui dan disempurnakan sesuai kebutuhan dan/atau perkembangan perekonomian nasional.

Penilaian kelayakan usulan Pinjaman Luar Negeri dilakukan oleh Menteri

Perencanaan dengan mempertimbangkan kelayakan teknis dan

keselarasan perencanaan kegiatan. Hasil dari penilaian ini dituangkan dalam dokumen DRPLN-JM. Apabila usulan Pinjaman Luar Negeri telah

tercantum dalam DRPLN-JM, maka K/L harus menyiapkan rencana kegiatan dengan membuat dokumen Readiness Criteria yang berisi:

a. Rencana pelaksanaan kegiatan;

b. Indikator kinerja pemantauan dan evaluasi;

c. Organisasi dan manajemen pelaksanaan kegiatan; dan

d. Rencana pengadaan tanah dan/atau pemukiman kembali, dalam hal kegiatan memerlukan lahan.

2. Perundingan

Perundingan atau negosiasi Pinjaman Luar Negeri hanya dapat dilakukan oleh Menteri Keuangan atau pejabat yang diberi kuasa melakukan perundingan sesuai ketentuan dan persyaratan Pinjaman Luar Negeri. Bahan-bahan perundingan disiapkan oleh eselon I calon pelaksana proyek di masing-masing K/L.

Beberapa hal yang perlu menjadi perhatian dalam melakukan perundingan Pinjaman Luar Negeri, yaitu:

a. Pelaksanaan perundingan melibatkan unsur Kementerian Keuangan, Kementerian PPN/Bappenas, K/L, Pemda, BUMN, dan/atau instansi terkait lainnya.

b. Perundingan dengan calon Pemberi Pinjaman Luar Negeri dilakukan setelah dokumen Readiness Criteria kegiatan dipenuhi.

c. Apabila diperlukan, Menteri Keuangan dapat meminta dokumen kesiapan perundingan kepada Menteri/Pimpinan pada K/L, Gubernur dan Bupati/Walikota pada Pemda, dan Direktur Utama BUMN pengusul kegiatan.

3. Penandatanganan Perjanjian

Hasil perundingan dituangkan dalam Perjanjian Pinjaman Luar Negeri yang ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa dan Pemberi Pinjaman Luar Negeri.

Perjanjian tersebut memuat paling sedikit: a. jumlah

c. hak dan kewajiban,

d. ketentuan dan persyaratan.

Salinan Perjanjian Pinjaman Luar Negeri disampaikan oleh Kementerian Keuangan kepada Badan Pemeriksa Keuangan (BPK) dan instansi terkait lainnya.

Pinjaman Luar Negeri yang dipinjamkan ke daerah, dituangkan dalam Perjanjian Penerusan Pinjaman Luar Negeri dan ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa dan gubernur, bupati/walikota, atau direksi BUMN. Sedangkan Pinjaman Luar Negeri yang dihibahkan dituangkan dalam Perjanjian Hibah Pinjaman Luar Negeri ditandatangani oleh Menteri Keuangan atau pejabat yang diberi kuasa dan gubernur atau bupati/walikota.

C. Pengusulan dan Penandatanganan Hibah 1. Hibah Terencana

a. Perencanaan

Hibah yang direncanakan mencakup:

1) Hibah yang diberikan untuk mempersiapkan dan/atau mendampingi pinjaman;

2) Hibah yang telah masuk dalam dokumen perencanaan yang disepakati bersama antara Pemerintah dan Pemberi Hibah;

3) Hibah yang memerlukan dana pendamping;

4) Hibah yang dilaksanakan oleh Lembaga Swadaya Masyarakat (LSM) melalui Pemerintah; dan/atau

5) Hibah dalam rangka kerjasama antar instansi dengan Pemberi Hibah luar negeri di luar negeri.

Menteri Perencanaan menyusun rencana kegiatan jangka menengah dan tahunan yang bersumber dari Hibah dengan berpedoman pada RPJMN. Rencana kegiatan jangka menengah dan tahunan mencakup Rencana Pemanfaatan Hibah (RPH) dan Daftar Rencana Kegiatan Hibah (DRKH).

RPH memuat arah kebijakan, strategi, dan pemanfaatan Hibah jangka menengah sesuai dengan prioritas pembangunan nasional, sedangkan DRKH memuat rencana tahunan kegiatan K/L, Pemda, BUMN yang layak dibiayai dengan Hibah dan telah mendapatkan indikasi pendanaan dari Pemberi Hibah. DRKH ini digunakan sebagai salah satu bahan penyusunan Rencana Kerja Pemerintah.

Untuk mendapatkan masukan lebih lanjut dari instansi terkait kegiatan hibah yang akan dilaksanakan, Unit Eselon I pelaksana perlu melakukan rapat koordinasi terlebih dahulu.

b. Pengusulan dan Penilaian

Menteri/Pimpinan Lembaga mengusulkan kegiatan yang akan dibiayai dengan Hibah kepada Menteri Perencanaan. Selanjutnya, Menteri

Perencanaan melakukan penilaian usulan kegiatan dengan

berpedoman pada RPJMN serta memperhatikan RPH dan dituangkan dalam DRKH serta disampaikan kepada Menteri Keuangan.

Menteri Perencanaan melakukan penilaian usulan kegiatan Hibah berdasarkan kelayakan teknis dan keselarasan perencanaan kegiatan. Hasil penilaian Menteri Perencanaan ini kemudian dituangkan dalam dokumen DRKH. Menteri Perencanaan menyampaikan dokumen DRKH kepada:

1) Menteri Keuangan sebagai bahan pengusulan kepada calon Pemberi Hibah,

2) K/L yang usulan kegiatannya tercantum dalam DRKH.

Apabila terdapat usulan kegiatan Hibah yang telah memenuhi kelayakan dan kesiapan, namun belum tercantum dalam dokumen DRKH, usulan tersebut dapat diajukan kepada calon Pemberi Hibah dan diusulkan untuk dicantumkan dalam dokumen DRKH pada tahun berikutnya.

c. Perundingan

Perundingan Hibah Terencana dilakukan oleh Menteri Keuangan atau pejabat yang diberi kuasa. Pelaksanaan perundingan melibatkan unsur Kementerian Keuangan, Kementerian Perencanaan, dan/atau K/L terkait lainnya.

d. Penandatanganan Perjanjian

Perjanjian Hibah adalah kesepakatan tertulis mengenai hibah antara Pemerintah dengan Pemberi Hibah yang dituangkan dalam dokumen perjanjian atau dokumen lain yang dipersamakan.

Dalam hal Hibah yang direncanakan, penandatanganan perjanjian Hibah dilakukan oleh Menteri Keuangan atau pejabat yang diberi kuasa. Perjanjian Hibah tersebut paling sedikit memuat:

1) jumlah; 2) peruntukan;

3) ketentuan dan persyaratan;

4) kesediaan melaporkan capaian kinerja dan keuangan secara triwulanan;

5) kesediaan pihak donor untuk menandatangani Berita Acara Serah Terima (BAST) barang dan jasa.

Selanjutnya, Menteri Keuangan menyampaikan salinan Perjanjian Hibah kepada BPK dan pimpinan instansi terkait lainnya.

2. Hibah Langsung a. Perencanaan

Menteri/Pimpinan Lembaga dapat menerima Hibah Langsung dari Pemberi Hibah dengan memperhatikan prinsip dalam penerimaan Hibah. Menteri/Pimpinan Lembaga akan mengkonsultasikan rencana penerimaan Hibah langsung tersebut pada tahun berjalan kepada Menteri Keuangan, Menteri Perencanaan, dan lembaga terkait sebelum dilakukan penandatanganan perjanjian Hibah.

Dalam hal menerima tawaran Hibah baik dalam bentuk uang, barang dan jasa, diharapkan setiap unit kerja eselon I diharapkan lebih teliti dan cermat serta menyesuaikan dengan rencana strategis di masing-masing unit kerja dan mendukung program kerja Kementerian Pertanian. Selain itu, perlu juga dipertimbangkan untuk hibah yang berpotensi mengandung ikatan politis, bersifat donor-driven serta tidak mendukung prinsip-prinsip transparansi dan akuntabilitas pada laporan keuangan pemerintah.

b. Perundingan

Perundingan Hibah Langsung dapat dilakukan oleh Menteri/Pimpinan Lembaga yang menerima hibah atau pejabat yang diberi kuasa. Di

Kementerian Pertanian, setiap unit eselon I yang mendapatkan tawaran hibah perlu melakukan rapat koordinasi tentang substansi dan mekanisme kerjasama baik dengan unit pelaksana teknis, pihak donor maupun pihak terkait lainnya sebelum memutuskan menerima ataupun menolak suatu tawaran Hibah.

c. Penandatanganan Perjanjian

Dalam hal Hibah Langsung, penandatanganan perjanjian Hibah dilakukan oleh Menteri/Pimpinan Lembaga atau pejabat yang diberi kuasa melakukan penandatanganan Perjanjian Hibah. Perjanjian Hibah tersebut paling sedikit memuat:

1) jumlah; 2) peruntukan;

3) ketentuan dan persyaratan;

4) kesediaan melaporkan capaian kinerja dan keuangan secara triwulanan;

5) kesediaan pihak donor untuk menandatangani Berita Acara Serah Terima (BAST) barang dan jasa.

Selanjutnya, Menteri/Pimpinan Lembaga menyampaikan salinan Perjanjian Hibah tersebut kepada Menteri Keuangan, BPK, dan pimpinan instansi terkait lainnya.

Di Kementerian Pertanian, proses perjanjian Hibah tidak boleh dilakukan secara personal dan oleh unit kerja teknis baik yang ada di Pusat maupun Daerah kecuali setelah mendapat persetujuan oleh Menteri Pertanian u.p. Sekretaris Jenderal/Direktur Jenderal/Kepala Badan sesuai dengan substansi hibah yang diterima.

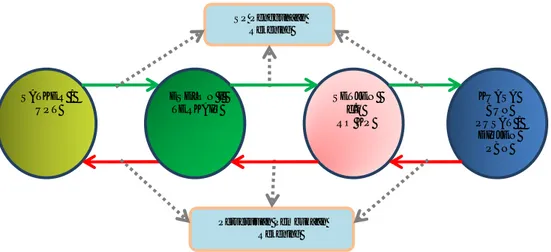

D. Prosedur Pengusulan Pinjaman dan Hibah Kementerian Pertanian

Pengusulan Pinjaman Luar Negeri Kementerian Pertanian disampaikan melalui surat Direktur Jenderal/Kepala Badan kepada Menteri Pertanian dengan tembusan kepada Sekretaris Jenderal. Selanjutnya usulan tersebut diteruskan kepada Menteri Perencanaan oleh Menteri Pertanian atau Sekretaris Jenderal atas nama Menteri Pertanian.

Pengusulan kegiatan Hibah Luar Negeri dari Unit Eselon I lingkup Kementerian Pertanian diusulkan oleh Sekretariat Ditjen/Sekretariat Badan kepada Pusat KLN, dengan menyertakan dokumen pendukung berupa:

1. Daftar Isian Pengusulan Kegiatan Hibah/DIPK (dokumen yang berisi ringkasan informasi untuk pengusulan kegiatan yang dibiayai dari Hibah); dan

2. Dokumen Usulan Kegiatan Hibah (dokumen yang memuat latar belakang, tujuan, ruang lingkup, sumber daya yang dibutuhkan, dan hasil yang diharapkan termasuk rencana pelaksanaan untuk mendapatkan gambaran kelayakan atas usulan kegiatan yang dibiayai dari Hibah).

Daftar Hibah yang diusulkan telah melakukan proses seleksi prioritas, substansi, dan administrasi.

Selanjutnya, Pusat KLN akan menyampaikan kepada Menteri Perencanaan melalui surat Menteri Pertanian atau Sekretaris Jenderal atas nama Menteri Pertanian untuk dimasukkan dalam Blue Book/Green Book/RPH/DRKH. Usulan kegiatan PHLN untuk masuk dalam DRPHLN-JM/Blue Book adalah per lima tahun. Namun demikian, setiap tahun tetap dapat dilakukan pengusulan baru maupun revisi terhadap DRPHLN-JM/Blue Book.

Secara umum, prosedur pengusulan PHLN pada Kementerian Pertanian disajikan dalam Gambar 2 berikut:

Unit Eselon I

* Usulan sudah diseleksi prioritas, substansi maupun administrasi dan surat pengusulan ditandatangani oleh SesBadan/SesDitjen

* Usulan dari Pemerintah Daerah diusulkan melalui unit eselon I terkait

Pusat Kerjasama Luar Negeri

Kebijakan PHLN dan kelengkapan dokumen

Biro Perencanaan

Kesesuaian dengan Rencana Strategis Kementan

USULAN KEMENTAN

SEKRETARIS JENDERAL MENTERI PERTANIAN

BLUE BOOK/GREEN BOOK BAPPENAS

Gambar 2. Prosedur Pengusulan PHLN Kementerian Pertanian

BAB IV

PENATAUSAHAAN DAN PELAKSANAAN PINJAMAN LUAR NEGERI DAN HIBAH

Proses selanjutnya setelah penandatanganan dokumen pinjaman luar negeri dan hibah adalah penatausahaan proyek tersebut untuk dimasukkan ke dalam sistem anggaran Negara (on-budget). Proses penatausahaan ini dimulai dari proses registrasi proyek, pembukaan dan pengelolaan rekening proyek, penganggaran dan revisi Rencana Kerja dan Anggaran K/L atau Daftar Isian Pelaksanaan Anggaran (RKA-KL/DIPA), dan pengesahan pinjaman dan hibah. Proses penatausahaan tersebut dapat dilakukan secara paralel dengan kegiatan pelaksanaan proyek sehingga diharapkan tujuan proyek dapat dicapai sesuai dengan periode proyek tersebut. Namun apabila diperlukan, proyek pinjaman/hibah tersebut dapat diperpanjang dengan mengacu pada prosedur perpanjangan proyek pinjaman dan hibah.

A. Registrasi

Registrasi merupakan proses pendaftaran pinjaman luar negeri dan hibah ke dalam sistem akuntansi negara yang dilakukan oleh Direktorat Jenderal Pengelolaan Utang Kemenkeu (DJPU). K/L tidak perlu mengusulkan registrasi tersebut ke DJPU karena penandatanganan dan registrasi proyek Pinjaman Luar Negeri dilakukan oleh Kementerian Keuangan. Sedangkan untuk proyek hibah, K/L harus mengajukan permohonan registrasi kepada DJPU setelah dokumen proyek hibah tersebut ditandatangani oleh Menteri/Pimpinan Lembaga atau pejabat lain yang diberi kuasa.

Proses registrasi diperlukan tidak hanya untuk hibah luar negeri juga untuk hibah dalam negeri. Nomor register tersebut merupakan dasar pengajuan ijin pembukaan rekening dan pencantuman nomor register ke dalam DIPA. Satu perjanjian hibah/dokumen yang dipersamakan hanya memiliki satu nomor register. Dalam hal perjanjian tersebut lebih dari satu K/L ataupun satu unit kerja yang menerima hibah, maka salah satu dari K/L atau unit kerja ditunjuk sebagai Instansi Pelaksana (Executing Agency) yang akan mengajukan proses registrasi.

Pusat KLN memfasilitasi pengusulan registrasi Pinjaman dan Hibah Luar Negeri ke Kementerian Keuangan melalui Direktur Evaluasi, Akuntansi, dan Setelmen (EAS) di DJPU dengan tembusan ke Direktur Pinjaman dan Hibah (PH) di DJPU, Kementerian Keuangan dan Direktur Pangan dan Pertanian Bappenas. Surat permintaan pengusulan proses registrasi tersebut harus disertai dokumen pendukungnya, berupa:

1. Surat pengantar dari Sekretaris Direktorat Jenderal atau Sekretaris Badan. 2. Perjanjian Hibah/Memorandum of Understanding/dokumen lain yang

dipersamakan.

3. Grant Summary atau ringkasan perjanjian hibah dan Disbursement Plan. (sesuai format PMK No.191/PMK.05/2011 tentang Mekanisme Pengelolaan Hibah).

4. Surat Pernyataan Kesediaan untuk menandatangani Berita Acara Serah Terima (BAST) untuk hibah dalam bentuk barang dan jasa.

B. Pembukaan dan Pengelolaan Rekening Pinjaman dan Hibah 1. Pengelolaan Rekening

Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja selaku Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) dalam rangka pelaksanaan APBN dapat memiliki rekening:

a. Rekening Penerimaan, yaitu rekening untuk menampung pendapatan negara dalam rangka APBN, seperti Penerimaan Negara Bukan Pajak (PNBP);

b. Rekening Pengeluaran, yaitu rekening untuk menampung uang keperluan Belanja Negara dalam rangka APBN dan sifatnya pasti di setiap K/L maupun Satker yang memiliki DIPA;

c. Rekening Pemerintah Lainnya, yaitu rekening selain rekening penerimaan dan rekening pengeluaran yang digunakan untuk tujuan khusus yang berkaitan dengan bidang tugasnya / tupoksinya, seperti Hibah, Titipan, Kerjasama, penampungan, Satker BLU.

Berkenaan dengan Hibah, rekening yang digunakan adalah “Rekening Pemerintah Lainnya” yang dibuka oleh Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja selaku PA atau KPA dalam rangka pengelolaan Hibah Langsung dalam bentuk uang.

Jasa Giro/bunga yang diperoleh dari Rekening Hibah disetor ke Kas Negara sebagai PNBP, kecuali ditentukan lain dalam Perjanjian Hibah atau dokumen yang dipersamakan.

Rekening Hibah yang sudah tidak digunakan sesuai dengan tujuan pembukaannya wajib ditutup oleh Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja dan saldonya disetor ke Rekening Kas Umum Negara, kecuali ditentukan lain dalam perjanjian hibah atau dokumen yang dpersamakan.

Beberapa hal yang perlu diperhatikan dalam hal proses pengelolaan rekening lingkup Kementerian Pertanian:

a. Permohonan Persetujuan Pembukaan Rekening

Permohonan persetujuan pembukaan rekening penerimaan, pengeluaran dan rekening lainnya dalam rangka pelaksanaan anggaran

di lingkungan Kementerian/Kepala Kantor/Satuan Kerja disampaikan oleh Kepala Kantor/Satuan Kerja selaku Kuasa Pengguna Anggaran kepada Sekretaris Jenderal c.q. Kepala Biro Keuangan dan Perlengkapan, dengan menggunakan formulir tertentu, dilampiri dengan:

1) Untuk Rekening Penerimaan dan Rekening Pengeluaran dilampiri Foto copy dokumen pelaksanaan anggaran (DIPA) dan Surat Pernyataan Penggunaan Rekening.

2) Untuk Rekening Lainnya dilampiri dengan Surat Pernyataan Penggunaan Rekening dengan menggunakan formulir tertentu, dengan catatan:

a) Tujuan penggunaan rekening harus jelas.

b) Sumber dana harus jelas.

c) Untuk Rekening BLU agar dijelaskan jenis rekening.

Surat persetujuan pembukaan rekening tersebut kemudian diteruskan ke Bendahara Umum Negara/Kuasa Bendahara Umum Negara.

Direktur Jenderal Perbendaharaan atau Kepala KPPN berwenang menolak permohonan persetujuan pembukaan rekening yang diajukan apabila permohonan tidak memenuhi ketentuan tersebut diatas. Bank Indonesia/Bank Umum/Kantor Pos wajib menolak permintaan pembukaan rekening oleh Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja selaku PA/KPA tanpa adanya persetujuan tertulis dari Direktur Jenderal Perbendaharaan atau Kepala KPPN. b. Pembukaan Rekening

Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja selaku PA/KPA dapat membuka rekening penerimaan dan/atau rekening pengeluaran serta rekening lainnya dengan persetujuan Bendahara Umum Negara.

Untuk Rekening Penerimaan maupun Rekening Pengeluaran permohonan izin pembukaan rekeningnya ditujukan ke Kuasa BUN Daerah (KA KPPN), sedangkan untuk Rekening Lainnya permohonan izin pembukaan rekeningnya ditujukan ke Kuasa BUN Pusat (Dirjen PBN).

1) Direktur Jenderal Perbendaharaan untuk pengguna anggaran/kuasa anggaran yang pembayarannya dilaksanakan oleh Direktorat Pengelolaan Kas Negara.

2) Kepala KPPN untuk PA/KPA yang pembayarannya dilaksanakan oleh KPPN.

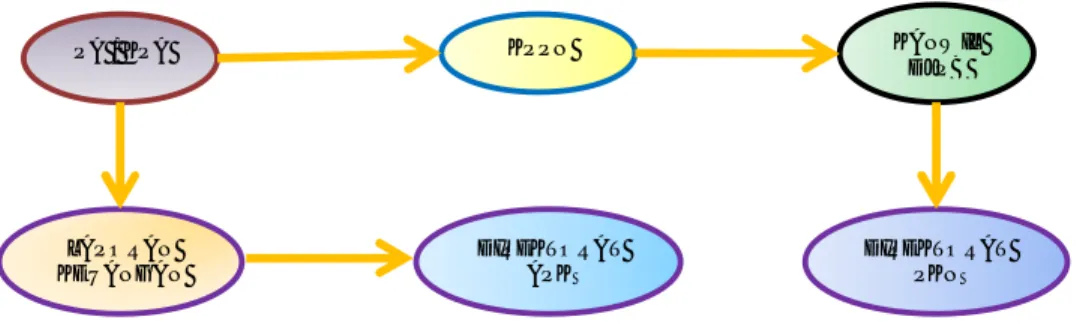

Gambar 3. Alur Pembukaan Rekening c. Penertiban Rekening

Sebagai kelanjutan atas Peraturan Menteri Keuangan (PMK) Nomor

57/PMK.05/2007, maka ruang lingkup penertiban rekening

dilaksanakan terhadap seluruh rekening di lingkungan Kementerian Negara/Lembaga /Kantor/ Satuan Kerja yang telah ada sebelum ditetapkannya peraturan ini.

Dalam hal penertiban rekening ada beberapa tahapan diantaranya: 1) Evaluasi Rekening

Evaluasi terhadap rekening dimaksud dilakukan melalui: a) Identifikasi keberadaan dan kepemilikan rekening.

b) Verifikasi rekening mencakup: dasar hukum dan tujuan pembukaan rekening, jenis rekening, sumber dana rekening, nomor rekening, mutasi terakhir, nama bank, nama pejabat yang melakukan pembukaan rekening.

c) Pengelompokan rekening, antara lain:

(1) Rekening Bendahara Penerimaan dan Bendahara

Pengeluaran.

(2) Rekening penampungan sementara. SATKER / UPT KUASA BUN PUSAT / DITJEN PBN SETJEN c.q RO KP SP Penggunaan Rekening Persetujuan Pembukaan Rekening ESELON I TERKAIT

(3) Rekening penampungan dana jaminan. (4) Rekening penampungan dana titipan.

(5) Rekening sumbangan dan penerimaan lain-lain.

(6) Rekening penampungan dana dukungan pelayanan khusus yang bersifat permanen.

(7) Rekening yang tidak jelas. 2) Penyelesaian Penertiban Rekening

Berdasarkan evaluasi tersebut di atas, ditetapkan penyelesaian penertiban sebagai berikut:

a) Rekening tetap dipertahankan, apabila digunakan untuk operasional bendahara penerimaan dan bendahara pengeluaran Kementerian Negara/Lembaga/Kantor/ Satuan Kerja.

b) Rekening dipertahankan sementara untuk ditutup pada saat semua kegiatan telah diselesaikan, apabila rekening tersebut adalah rekening penampungan sementara.

c) Rekening dipertahankan dan cukup diungkapkan pada Laporan Keuangan Kementerian Negara/Lembaga/Kantor Satuan Kerja, apabila rekening tersebut kepemilikannya ada pada pihak ke tiga, namun pencairannya memerlukan ijin Menteri/Pimpinan Lembaga.

d) Rekening dialihkan menjadi rekening Perhitungan Pihak Ketiga (PPK) yang berada dalam pengelolaan Direktorat

Jenderal Perbendaharaan, apabila rekening tersebut

dipergunakan untuk menampung dana titipan yang dapat dicairkan tanpa melalui prosedur normatif APBN.

e) Rekening dipertahankan sementara untuk dialihkan ke Badan Layanan Umum (BLU), apabila rekening tersebut untuk menampung dana dukungan pelayanan khusus yang bersifat permanen.

f) Rekening ditutup dan saldonya disetorkan ke Rekening Kas Umum Negara, apabila rekening tersebut dapat dipastikan

dimiliki oleh kementerian negara/lemabga dan tidak

didapatkan alasan yang cukup untuk mepertahankan

g) Rekening yang tidak jelas, dilakukan penelitian lebih lanjut/ investigasi untuk memastikan kepemilikannya.

3) Tindak Lanjut dan Langkah-Langkah Penyelesaian Penertiban Rekening

Dalam hal rekomendasi berupa rekening dipertahankan, maka langkah-langkah yang harus dilaksanakan:

a) Menteri//Kepala Kantor/Satuan Kerja menyampaikan

permintaan persetujuan atas rekening yang telah dibuka kepada Direktur Jenderal Perbendaharaan atau Kepala KPPN mitra kerjanya dengan menggunakan formulir.

b) Direktur Jenderal Perbendaharaan atau Kepala KPPN menerbitkan Surat Persetujuan.

c) Direktorat Jenderal Perbendaharaan atau KPPN mencatat data rekening.

Dalam hal rekomendasi berupa rekening dipertahankan sementara untuk ditutup pada saat semua kegiatan telah diselesaikan maka langkah-langkah yang harus dilaksanakan:

a) Menteri/Pimpinan Lembaga/Kepala Kantor/Satuan Kerja menyampaikan permintaan persetujuan atas rekening yang telah dibuka, kepada Direktur Jenderal Perbendaharaan atau Kepala KPPN mitra kerjanya dengan menggunakan formulir, dengan terlebih dahulu diajukan ke Eselon I terkait yang kemudian diteruskan ke Sekretaris Jenderal c.q Kepala Biro Keuangan dan Perlengkapan Kementerian Pertanian.

b) Direktur Jenderal Perbendaharaan menerbitkan Surat

Persetujuan dengan jangka waktu tertentu.

c) Direktorat Jenderal Perbendaharaan mencatat data rekening. Dalam hal rekomendasi berupa rekening dipertahankan dan cukup diungkapkan pada Laporan Keuangan Kementerian Negara/ Lembaga/ Kantor/Satuan Kerja dimaksud, maka langkah-langkah yang harus dilaksanakan:

a) Menteri/Pimpinan Lembaga atau Kepala Kantor/Satuan Kerja menyampaikan permintaan persetujuan atas rekening

yang telah dibuka kepada Direktur Jenderal Perbendaharaan atau Kepala KPPN mitra kerjanya dengan menggunakan formulir.

b) Direktur Jenderal Perbendaharaan menerbitkan Surat Persetujuan.

c) Direktorat Jenderal Perbendaharaan mencatat data rekening. Dalam hal rekomendasi berupa rekening dialihkan menjadi rekening Perhitungan Pihak Ketiga yang berada dalam pengelolaan Direktorat Jenderal Perbendaharaan, Kementerian Negara/Lembaga/Kantor/Satuan Kerja menyerahkan pengelolaan Rekening kepada Menteri Keuangan Cq. Direktur Jenderal Perbendaharaan untuk dikelola sebagai Rekening PFK. Serah kelola dimaksud agar dituangkan dalam Berita Acara.

Dalam hal rekomendasi berupa rekening dipertahankan sementara

untuk dialihkan ke Badan Layanan Umum (BLU),

Menteri/Pimpinan Lembaga membentuk satuan kerja yang akan mengelola uang yang ada dalam rekening tersebut untuk selanjutnya satuan kerja yang telah dibentuk dimintakan ijin untuk melakukan pengelolaan keuangan sebagai BLU kepada Menteri Keuangan.

Sebelum permintaan ijin untuk melakukan pengelolaan keuangan sebagai BLU disetujui, langkah-langkah yang harus dilaksanakan:

a) Menteri/Pimpinan Lembaga menyampaikan permintaan

persetujuan untuk mengelola rekening yang telah dibuka kepada Direktur Jenderal Perbendaharaan menggunakan formulir.

b) Direktur Jenderal Perbendaharaan menerbitkan Surat

Persetujuan pengelolaan rekening untuk jangka waktu tertentu.

c) Direktur Jenderal Perbendaharaan dapat meperpanjang jangka waktu persetujuan pengelolaan Rekening apabila jangka waktu yang disetujui untuk pengelolaan rekening telah berakhir dan proses pembentukan BLU belum selesai.

d) Direktorat Jenderal Perbendaharaan mencatat data rekening. Dalam hal rekomendasi berupa Rekening ditutup dan saldonya disetorkan ke Rekening Kas Umum Negara, langkah-langkah yang harus dilaksanakan:

a) Direktur Jenderal Perbendaharaan atau Kepala KPPN memerintahkan secara tertulis kepada Menteri/Pimpinan Lembaga/ Kantor/Satuan Kerja untuk menutup Rekening terkait dan menyetorkan saldonya ke Rekening Kas Umum Negara dengan menggunakah formulir.

b) Kementerian Negara/Lembaga/kantor/Satuan Kerja

mengirimkan satu lembar fotocopy masing-masing kepada KPPN terkait dan Direktorat Pengelolaan Kas Negara.

Dalam hal rekomendasi berupa dilakukan penelitian lebih lanjut/investigasi untuk memastikan status dan kepemilikannya, Tim Penertiban Rekening menyampaikan kepada aparat pengawas fungsional untuk dilakukan investigasi.

d. Penutupan Rekening

Dalam rangka pengelolaan kas, Direktur Jenderal Perbendaharaan atau Kepala KPPN berdasarkan perintah Direktur Jenderal

Perbendaharaan dapat memerintahkan Menteri/Pimpinan

Lembaga atau Kepala Kantor/Satuan Kerja dan Bank Sentral/Bank Umum/Kantor Pos untuk melakukan penutupan dan/atau pemindahbukuan sebagian atau seluruh dana yang ada pada rekening dimaksud ke rekening Kas Umum Negara.

Langkah-langkah Penutupan rekening:

1) Rekening yang sudah tidak digunakan sesuai dengan tujuan pembukaannya harus ditutup dan saldonya dipindahkan ke rekening Kas Umum Negara.

2) Rekening Kas Umum Negara dimaksud adalah Rekening Menteri Keuangan selaku Bendahara Umum Negara yang ditetapkan berdasarkan Peraturan Menteri Keuangan Nomor 115/PMK.06/2006 tentang Penetapan Rekening Kas Umum Negara, yaitu:

a) Setoran dalam Rupiah dan Valuta Asing Non US Dollar, dengan:

Nomor Rekening : 502.000000

Nama Rekening : Bendahara Umum Negara

b) Setoran dalam Valuta Asing US Dollar, dengan:

Nomor Rekening : 600.502411

Nama Rekening : Rekening Kas Umum

Negara Dalam Valuta

3) Penyetoran/Pemindahbukuan menggunakan kode Akun:

424311 pendapatan dari penutupan rekening.

4) Copy bukti setor agar dikirim kepada: Kasubdit Kas Umum Negara Direktorat Pengelolaan Kas Negara Direktorat Jenderal Perbendaharaan Jalan Lapangan Banteng Timur 2 Jakarta. Rekening Kementerian Negara/Lembaga/Kantor/Satuan Kerja yang sudah tidak digunakan sesuai dengan tujuan pembukaanya

harus ditutup oleh Menteri/Pimpinan Lembaga/Kepala

Kantor/Satuan Kerja dan saldonya dipindahbukukan ke Rekening Kas Umum Negara. Penutupan dan/atau pemindah bukuan tersebut harus dilaporkan kepada Bendahara Umum Negara/Kuasa Bendahara Umum Negara.

e. Sanksi

Agar pengelolaan rekening dimaksud dapat dilaksanakan secara tertib dan akuntabel maka Bendahara Umum Negara/Kuasa Bendahara Umum Negara berwenang mengenakan sanksi berupa Pembekuan Sementara Rekening dan Penutupan Rekening.

1) Pembekuan Sementara Rekening

Pembekuan sementara rekening dapat dilakukan apabila:

a) Menteri/Kepala Kantor/Satuan Kerja membuka Rekening

tanpa persetujuan Bendahara Umum Negara/Kuasa

Bendahara Umum Negara.

b) Menteri/Kepala Kantor/Satuan Kerja TIDAK melaporkan pembukaan rekening yang dilakukannya kepada Bendahara

Umum Negara/Kuasa Bendahara Umum Negara paling lambat 5 (lima) kerja sejak tanggal pembukaan rekening. c) Menteri/Kepala Kantor/Satuan Kerja TIDAK mengajukan

permohonan persetujuan kepada Bendahara Umum Negara/ Kuasa Bendahara Umum Negara atas Rekening yang dibuka sebelum berlakunya Peraturan Menteri Keuangan Nomor 57/ PMK.05/2007 tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/ Kantor/Satuan Kerja. d) Menteri/Kepala Kantor/Satuan Kerja TIDAK menyajikan

Rekening yang dikelolanya dalam Laporan Keuangan Kementerian Negara/Kantor/Satuan Kerja.

2) Pencabutan Pembekuan Sementara Rekening

Pencabutan pembekuan sementara rekening dapat dilakukan apabila:

a) Rekening yang dibuka oleh Menteri/Kepala Kantor/Satuan Kerja telah mendapat persetujuan dari Bendahara Umum Negara/Kuasa Umum Negara;

b) Menteri/Kepala Kantor/Satuan Kerja telah melaporkan pembukaan rekening kepada Bendahara Umum Negara/ Kuasa Bendahara Umum Negara;

c) Menteri/Kepala Kantor/Satuan Kerja telah mengajukan permohonan persetujuan kepada Bendahara Umum Negara/ Kuasa Bendahara Umum Negara atas rekening yang telah dibuka sebelum berlakunya Peraturan Menteri Keuangan 57/ PMK.05/2007;

d) Menteri/Kepala Kantor/Satuan Kerja telah memperbaiki laporan keuangan Kantor/Satuan Kerja dengan menyajikan seluruh rekening yang dikelolanya.

3) Penutupan Rekening

Bendahara Umum Negara/Kuasa Bendahara Umum Negara Pusat dan di Daerah berwenang menutup rekening dan memindah bukukan saldonya ke rekening Kas Umum Negara apabila:

a) Rekening tidak lagi digunakan sesuai dengan tujuan pembukaannya dan belum ditutup oleh Menteri/Kepala Kantor/ Satuan Kerja;

b) Menteri/Kepala Kantor/Satuan Kerja dalam waktu 30 (tiga puluh) hari kerja setelah tanggal pembekuan sementara, belum melaksanakan tindak lanjut terhadap rekening yang dibekukan sementara.

2. Pelaporan Rekening

a. Menteri/Kepala Kantor/Satuan Kerja selaku Pengguna Anggaran/ Kuasa Pengguna Anggaran wajib melaporkan rekening dimaksud kepada Bendahara Umum Negara/Kuasa Bendahara Umum Negara dengan menggunakan formulir paling lambat 5 (lima) hari kerja sejak tanggal pembukaan rekening dimaksud. Laporan pembukaan disampaikan kepada:

1) Direktur Jenderal Perbendaharaan untuk Pengguna Anggaran/ Kuasa Pengguna Anggaran yang pembayarannya dilaksanakan oleh Direktorat Pengelolaan Kas Negara.

2) Kepala KPPN untuk Pengguna Anggaran/Kuasa Pengguna Anggaran yang pembayarannya dilaksanakan oleh KPPN.

b. Rekening tersebut harus dilaporkan dan disajikan dalam daftar lampiran pada laporan Keuangan Kementerian/Kepala Kantor/ Satuan Kerja dengan menggunakan formulir.

c. Setiap akhir semester daftar rekening wajib disampaikan oleh Menteri/Kepala Kantor/Satuan Kerja kepada:

1) DirekturJenderal Perbendaharaan untuk PenggunaAnggaran/ Kuasa Pengguna Anggaran yang pembayarannya dilaksanakan oleh Direktorat Pengelolaan Kas Negara.

2) Kepala KPPN untuk Pengguna Anggaran/Kuasa Pengguna Anggaran yang pembayarannya dilaksanakan oleh KPPN.

Gambar 4. Pelaporan Rekening (Semesteran) C. Penganggaran dan Revisi RKA-KL/DIPA

Untuk penganggaran Pinjaman Luar Negeri, Kementerian Pertanian harus menyusun Rencana Kerja dan Anggaran Pinjaman Luar Negeri sebagai bagian dari RKA-KL. Menteri Keuangan akan mengalokasikan dana dalam APBN untuk membayar cicilan pokok, bunga, dan kewajiban lainnya setiap tahun sampai berakhirnya masa pinjaman.

Pengusulan anggaran kegiatan PHLN beserta dana pendampingnya di masing-masing unit eselon I untuk tahun anggaran berikutnya akan dikoordinir oleh Pusat KLN. Selanjutnya Pusat KLN akan meneruskan informasi ini ke Biro Perencanaan untuk dimasukkan ke usulan anggaran Kementerian Pertanian tahun anggaran berikutnya.

Penganggaran Hibah mengacu pada PMK Nomor 191/PMK.05/2011

tentang Mekanisme Pengelolaan Hibah dan PMK Nomor

230/PMK.05/2011 tentang Sistem Akuntansi HIbah (SIKUBAH). Penganggaran Hibah dilaksanakan sebagai bagian dari APBN dan disesuaikan dengan bentuk hibah yang diterima, dengan kriteria sebagai berikut:

1. Hibah dalam bentuk uang tunai disetorkan langsung ke Rekening Kas Umum Negara atau rekening yang ditentukan oleh Menteri Keuangan sebagai bagian dari penerimaan APBN.

2. Hibah dalam bentuk uang untuk membiayai kegiatan dicantumkan dalam dokumen pelaksanaan anggaran.

3. Hibah dalam bentuk barang/jasa dinilai dengan mata uang Rupiah pada saat serah terima untuk dicatat dalam Laporan Keuangan Pemerintah Pusat. KANWIL DJPB PA / KPA KPPN LAPORAN KEUANGAN DIREKTORAT APK DIREKTORAT PKN

4. Hibah dalam bentuk surat berharga dinilai dengan mata uang Rupiah pada saat serah terima untuk dicatat di dalam Laporan Keuangan Pemerintah Pusat.

K/L pelaksana kegiatan wajib menyediakan dana pendamping, dalam hal dipersyaratkan dalam Perjanjian Hibah.

Beberapa ketentuan mengenai dokumen pelaksanaan anggaran Hibah, yaitu:

1. Dana Hibah untuk kegiatan yang belum selesai dilaksanakan, ditampung dalam dokumen pelaksanaan anggaran tahun berikutnya. 2. Dalam hal Hibah diterima setelah pagu APBN ditetapkan, dokumen

pelaksanaan anggaran Hibah dapat diterbitkan setelah K/L menyampaikan usulan kepada Menteri Keuangan dan diusulkan Menteri dalam perubahan APBN.

3. Dalam keadaan darurat, Hibah dalam bentuk uang untuk membiayai kegiatan dapat dilaksanakan mendahului penerbitan dokumen pelaksanaan anggaran.

Revisi Anggaran adalah perubahan Rincian Anggaran Belanja Pemerintah Pusat yang telah ditetapkan berdasarkan APBN pada tahun Anggaran berjalan, Surat Penetapan Rencana Kerja dan Anggaran Kementerian/Lembaga (SP RKA-KL) dan/atau Daftar Isian Pelaksanaan Anggaran (DIPA) pada Tahun Anggaran Berjalan.

Revisi Anggaran yang dilaksanakan pada Direktorat Jenderal Anggaran terkait dengan perubahan rincian anggaran yang disebabkan penambahan atau pengurangan pagu anggaran belanja termasuk pergeseran rincian anggaran belanjanya sebagai akibat adanya:

1. Lanjutan pelaksanaan Kegiatan yang dananya bersumber dari Pinjaman Luar Negeri dan Hibah;

2. Percepatan Penarikan Pinjaman Luar Negeri dan Hibah;

3. Penerimaan Hibah setelah Undang-Undang mengenai APBN pada Tahun Anggaran Berjalan ditetapkan yang diterima oleh Pemerintah c.q. Kementerian Keuangan dan dilaksanakan oleh K/L;

4. Pengurangan alokasi Pinjaman Luar Negeri dan Hibah.

Usulan Revisi Anggaran paling sedikit dilampiri dengan dokumen RKA-Satuan Kerja yang memuat usulan perubahan atau pergeseran rincian anggaran belanja beserta perubahan Arsip Data Komputer (ADK) RKA-KL dan dilengkapi dengan dokumen pendukung antara lain meliputi:

1. Perhitungan anggaran yang diusulkan untuk dilakukan perubahan atau pergeseran, termasuk penyediaan dana pendamping untuk PHLN yang mensyaratkan adanya dana Rupiah Murni Pendamping;

2. Rincian sisa dana Pinjaman Luar Negeri dan Hibah yang ditandatangani oleh kepala satuan kerja dan diketahui oleh kepala Kantor Pelayanan Perbendaharaan Negara (KPPN) setempat, khusus untuk perubahan pagu Pinjaman Luar Negeri dan Hibah sebagai akibat dari lanjutan Pinjaman Luar Negeri dan Hibah;

3. Surat keterangan dari pengelola kegiatan dan Annual Work Plan (AWP) atau dokumen lain yang sejenis yang telah disetujui lender dalam hal percepatan penarikan Pinjaman Luar Negeri dan Hibah; 4. Naskah perjanjian hibah dan nomor register dalam hal penerimaan

hibah setelah APBN pada Tahun Anggaran Berjalan ditetapkan;

5. Surat persertujuan Menteri Keuangan dalam hal perubahan parameter untuk penghitungan subsidi; dan

6. Kerangka Acuan Kerja, Rincian Anggaran Biaya dan Revisi DIPA terakhir.

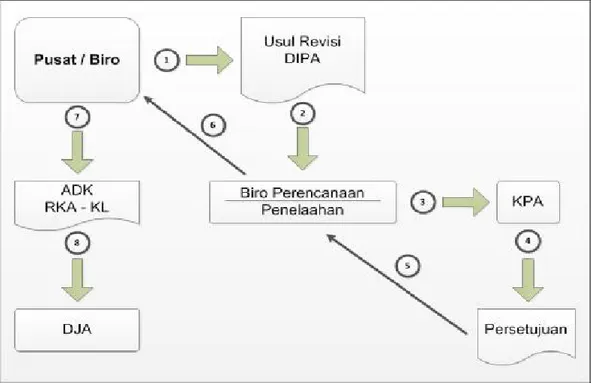

Gambar 5. Alur Dokumen dan Proses Revisi DIPA Lingkup Sekretariat Jenderal

Gambar 6. Alur Dokumen dan Proses Revisi Anggaran di Direktorat Jenderal Anggaran (DJA), Kementerian Keuangan.

Keterangan:

1. KPA menyiapkan usulan-usulan Revisi Anggaran yang akan diajukan ke DJA.

2. KPA menyampaikan usulan Revisi Anggaran (Revisi RKA-KL) kepada DJA yang dilengkapi dengan dokumen pendukung.

3. DJA melakukan penelaahan untuk menilai usulan revisi K/L.

4. Setelah melakukan penelaahan DJA memberikan persetujuan atau penolakan terhadap usulan Revisi Anggaran.

5. Jika usulan Revisi Anggaran (Revisi RKA-KL) ditolak, DJA akan menetapkan Surat Pemberitahuan Penolakan Revisi Anggaran (Revisi RKA-KL).

6a. Jika usulan Revisi Anggaran (Revisi RKA-KL) disetujui, DJA akan menetapkan Surat Penetapan RKA-KL Revisi (SP RKA-KL Revisi) yang disampaikan ke KPA.

6b. SP RKA-KL Revisi disampaikan juga oleh DJA ke DJPBN.

7. Berdasarkan SP RKA-KL Revisi, KPA menyusun dan mencetak Konsep DIPA Revisi.

8. KPA menyampaikan Konsep DIPA Revisi bersama Arsip Data

Komputer (ADK) RKA-KL kepada Direktorat Jenderal

Perbendaharaan (DJPBN), Kementerian Keuangan.

Sebagai catatan, untuk tahun anggaran 2013, kemungkinan akan terjadi perubahan alur dokumen dan mekanisme revisi, mengingat pada tahun 2013 kebijakan revisi ada di DJA (tidak lagi di DJPB)

Untuk kegiatan Hibah, proses penyesuain pagu Hibah dalam DIPA adalah sebagai berikut:

1. PA/KPA pada K/L melakukan penyesuaian pagu belanja yang bersumber dari hibah langsung dalam bentuk uang dalam DIPA K/L. 2. DJPU melakukan penyesuaian pagu Pendapatan Hibah dalam DIPA

Bagian Anggaran 999.02 berdasarkan rencana penarikan hibah.

3. Penyesuaian pagu belanja dilakukan melalui revisi DIPA yang diajukan kepada Direktur Jenderal Perbendaharaan/Kepala Kantor Wilayah (Kanwil) DJPB untuk disahkan sesuai Peraturan Menteri Keuangan mengenai tata cara revisi anggaran.

4. Penyesuaian pagu belanja adalah sebesar yang direncanakan akan dilaksanakan sampai dengan akhir tahun anggaran berjalan, paling tinggi sebesar perjanjian hibah atau dokumen yang dipersamakan. 5. Penyesuaian pagu pendapatan, dilakukan melalui revisi DIPA yang

diajukan kepada Direktur Jenderal Perbendaharaan untuk disahkan sesuai ketentuan perundang-undangan.

6. Revisi menambah pagu DIPA tahun anggaran berjalan.

7. Hibah langsung yang sudah diterima tetapi belum dilakukan penyesuaian pagu DIPA diproses melalui mekanisme revisi.

8. K/L dapat langsung menggunakan uang yang berasal dari Hibah Langsung tanpa menunggu terbitnya revisi DIPA.

9. Dalam hal terdapat sisa pagu belanja yang bersumber dari Hibah Langsung dalam bentuk uang untuk membiayai kegiatan pada DIPA K/L tahun anggaran berjalan yang akan digunakan pada tahun anggaran berikutnya, dapat menambah pagu belanja DIPA tahun anggaran berikutnya.

10. Penambahan pagu DIPA setinggi-tingginya sebesar sisa uang yang bersumber dari hibah pada akhir tahun berjalan.

11. Penambahan pagu DIPA dilakukan melalui mekanisme revisi yang

diajukan oleh PA/KPA kepada Direktur Jenderal

Perbendaharaan/Kepala Kanwil DJPB sesuai ketentuan peraturan perundang-undangan.

12. Untuk Pendapatan Hibah Langsung yang bersifat tahun jamak (multiyears), pelaksanaan revisi penambahan pagu DIPA dapat digabungkan dengan revisi penambahan pagu DIPA dari rencana penerimaan Hibah Langsung tahun berikutnya.

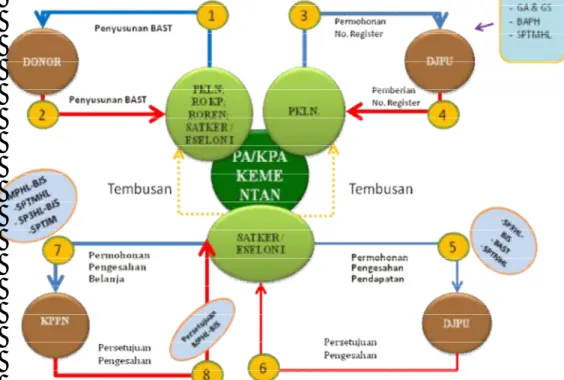

D. Pengesahan Hibah Langsung

1. Pengesahan Dalam Bentuk Kas/Uang

a. Kepala Satker/UPT Pelaksana/Penerima Hibah mengajukan permohonan nomor register atas hibah langsung kepada Unit Eselon I terkait yang kemudian diteruskan ke Sekretaris Jenderal Kementerian Pertanian c.q Kepala Pusat Kerjasama Luar Negeri (Pusat KLN) dengan melampirkan perjanjian hibah (grant agreement) atau dokumen lain yang dipersamakan dan ringkasan hibahnya (grant summary). Kemudian oleh Pusat KLN akan diteliti kelengkapannya dan diteruskan ke Direktur Jenderal Pengelolaan Utang c.q. Direktur Evaluasi Akuntansi dan Setelmen.

b. Kepala Satker/UPT Pelaksana/Penerima Hibah mengajukan permohonan pembukaan rekening hibah kepada Unit Eselon I terkait yang kemudian diteruskan kepada Sekretaris Jenderal

Kementerian Pertanian c.q Kepala Biro Keuangan dan

Perlengkapan dengan melampirkan surat pernyataan tentang penggunaan Rekening dengan menggunakan formulir yang ada di lampiran II PMK Nomor 57/PMK.05/2007 tentang Pengelolaan Rekening Milik Kementerian Negara/Lembaga/ Kantor/Satuan Kerja. Kemudian diteruskan kembali kepada BUN/Kuasa BUN. c. Kepala Satker/UPT Pelaksana/Penerima Hibah melakukan revisi

DIPA yang diajukan kepada Direktur Jenderal

Perbendaharaan/Kepala Kanwil DJPB sebesar yang direncanakan akan dilaksanakan sampai dengan akhir tahun anggaran berjalan, paling tinggi sebesar perjanjian hibah.

d. Atas Pendapatan dan Belanja dari hibah langsung, Kepala

menyampaikan SP2HL (Surat Perintah Pengesahan Hibah Langsung) ke KPPN (Hibah Luar Negeri di KPPN Jakarta VI, dan Hibah Dalam Negeri di KPPN mitra kerjanya) dengan menggunakan aplikasi dari DJPB Kementerian Keuangan dan ditandatangani pejabat yang diberikan wewenang oleh Kepala Satker/UPT Pelaksana/Penerima Hibah untuk pengesahan dengan melampirkan:

1) Copy Rekening surat persetujuan pembukaan rekening;

2) SPTMHL (Surat Pernyataan Telah Menerima Hibah Langsung); 3) SPTJM (Surat Pernyataan Tanggung Jawab Mutlak).

e. Kemudian KPPN menerbitkan SPHL (Surat Pengesahan Hibah Langsung)

f. SPHL ini kemudian oleh Satker dilaporkan ke Biro Keuangan dan Perlengkapan melalui surat KPA dengan tembusan ke Sekretaris Ditjen / Badan masing-masing.

Gambar 7. Pengesahan Hibah Langsung Berbentuk Kas (Uang Tunai) Permohonan Pengesahan Pendapatan dan Belanja SP2HL -Copy Rek -SPTMHL -SPTJM PA/KPA KEMEN-TAN BIRO KP PKL N SATKER/ ESELON I DJPB Permohonan Pembukaan Rekening Persetujuan Pembukaan Rekening - SP Penggu-naan Rek - SP Penggu- naan Dana Hibah - SP Dana HL masuk DIPA DJPB / KANWIL DJPB KPPN KHUSUS DJPU (EAS) Permohonan No. Register Pemberian No. Register GA GS Permohonan Revisi DIPA Persetujuan Revisi DIPA SPHL BIRO REN 1 2 3 4 5 6 Persetujuan 7 8 Tembusan Tembusan Tembusan

2. Pengesahan Dalam Bentuk Barang/Jasa/Surat Berharga

a. Kepala Satker/UPT Pelaksana/penerima Hibah Langsung setelah menerima hibah dalam bentuk barang/jasa/surat berharga, segera membuat BAST (Berita Acara Serah Terima) atau BAPH (Berita Acara Penyerahan Hibah) minimal memuat:

1) Tanggal Serah Terima;

2) Pihak pemberi dan penerima hibah serta tandatangan masing-masing;

3) Tujuan penyerahan; 4) Nilai Nominal; 5) Bentuk hibah;

6) Rincian harga per barang.

b. Kepala Satker/UPT Pelaksana/Penerima Hibah Langsung mengajukan surat permohonan register kepada Sekretaris Jenderal c/q Kepala Pusat Kerjasama Luar Negeri, yang selanjutnya diteruskan ke DJPU c.q.Direktur Evaluasi Akuntansi dan Setelmen dengan melampirkan Perjanjian hibah dan ringkasan hibah, atau bila tidak terdapat dokumennya maka bisa digantikan dengan BAPH/BAST dan SPTMHL.

c. Kepala Satker/UPT Pelaksana/Penerima Hibah Langsung mengajukan SP3HL-BJS (Surat Perintah Pengesahan Pendapatan Hibah Langsung Barang, Jasa dan Surat Berharga) kepada DJPU c.q. Direktur Evaluasi Akuntansi dan Setelmen dengan

melampirkan BAST/BAPH dan SPTMHL (didalamnya

dicantumkan nilai BJS dalam satuan mata uang rupiah dan apabila satuannya mata uang asing maka dikonversikan ke rupiah berdasarkan kurs tengah BI pada tanggal BAST. Serta apabila di dokumen tidak terdapat nilai barang/jasa/surat berharga, maka harus diestimasi nilainya).

d. Kepala Satker/UPT Pelaksana/Penerima Hibah Langsung mengajukan MPHL-BJS (Memo Pencatatan HIbah Langsung Barang Jasa dan Surat Berharga) dengan menggunakan aplikasi dari DJPB Kementerian Keuangan atas seluruh Belanja barang (untuk pencatatan persediaan), modal (untuk pencatatan aset tetap

dan aset lainnya) dan pengeluaran pembiayaan (untuk pencatatan surat berharga) dan Pendapatan Hibah langsung bentuk barang jasa dan surat berharga(sebesar nilai yang tercantum dalam SP3HL-BJS) dengan melampirkan SPTMHL, SP3HL-BJS dan SPTJM.

e. Kemudian KPPN menerbitkan persetujuan MPHL-BJS.

f. MPHL-BJS yang sudah disetujui oleh KPPN ini kemudian oleh Satker dilaporkan ke Biro Keuangan dan Perlengkapan melalui surat KPA dengan tembusan ke Sekretaris Ditjen/Badan masing-masing.

Gambar 8. Pengesahan Hibah Langsung Berbentuk Barang/ Jasa/Surat Berharga

E. Perpanjangan Pinjaman dan Hibah

Apabila sebuah proyek Pinjaman ataupun Hibah akan diperpanjang periode proyeknya, diharapkan unit eselon I melakukan rapat koordinasi terlebih dahulu dengan instansi teknis terkait termasuk Kementerian Keuangan, Bappenas dan pihak Donor.

Untuk rencana perpanjangan proyek Pinjaman Luar Negeri, setelah disepakati hal-hal yang terkait dengan rencana perpanjangan tersebut maka usulan perpanjangan tersebut akan disampaikan melalui surat Sekretaris Jenderal kepada Kementerian Keuangan dan Bappenas disertai pertimbangan teknis dan dokumen pendukung lainnya. Selanjutnya Kementerian Keuangan akan meneruskan usulan perpanjangan tersebut ke pihak Donor untuk mendapatkan persetujuan.

Untuk rencana perpanjangan proyek Hibah, setelah melakukan rapat koordinasi terlebih dahulu dengan instansi teknis terkait, sebaiknya ada pernyataan tertulis dari pihak donor serta dibuat amandemen terhadap perjanjian Hibah yang memuat rencana perpanjangan dan aktivitas yang akan dilakukan selama periode perpanjangan. Amandemen tersebut ditandatangani oleh pihak yang menandatangani perjanjian Hibah di awal proyek.

BAB V

PEMANTAUAN DAN EVALUASI PINJAMAN LUAR NEGERI DAN HIBAH

Berdasarkan Peraturan Pemerintah Nomor 10 Tahun 2011, setiap proyek pinjaman luar negeri dan hibah harus dilaporkan perkembangannya setiap 3 (tiga) bulan (triwulan). Kegiatan ini meliputi: pemantauan, evaluasi, rekonsiliasi, dan pelaporan. Semua kegiatan tersebut bertujuan untuk memastikan proyek tersebut dapat mencapai tujuan yang diharapkan. Hasil pemantauan dan evaluasi tersebut kemudian dituangkan dalam laporan perkembangan proyek untuk proyek yang masih berjalan dan laporan akhir proyek untuk proyek yang telah berakhir.

A. Pemantauan dan Evaluasi Pelaksanaan Proyek

Mengacu pada Peraturan Menteri Keuangan Nomor 224/PMK.08/2011 tentang Tata Cara Pemantauan dan Evaluasi atas Pinjaman dan Hibah kepada Pemerintah, pemantauan dan evaluasi mencakup tahapan:

1. Pelaksanaan, yang meliputi pemantauan dan evaluasi terhadap perkembangan proses pengadaan barang dan/jasa, kinerja pelaksanaan fisik kegiatan, perkembangan realisasi penyerapan dana, perkembangan