ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI

PENGGAJIAN DAN PENGUPAHAN KARYAWAN PADA PERUSAHAAN

KARYA UTAMA

Wahyudi Pratama (21208276)Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2012

ABSTRAK

Sistem akuntansi sangat besar pengaruhnya dalam menghasilkan informasi yang bersifat keuangan bagi perusahaan, salah satunya adalah sistem akuntansi penggajian dan pengupahan. Kesalahan dalam penggajian dan pengupahan yang terlalu besar akan menyebabkan kerugian. Situasi yang seperti ini menuntut manajemen perusahaan untuk dapat menyusun dan menyajikan suatu sistem akuntansi penggajian dan pengupahan karyawan sesuai dengan kebijakan-kebijakan perusahaan yang telah ditetapkan sebelumnya. Obyek Penelitian ini adalah perusahaan Karya Utama dan bertujuan untuk mengetahui perancangan sistem informasi akuntansi penggajian dan pengupahan, dan mengetahui analisa sistem penggajian pada Perusahaan Karya Utama. Data yang digunakan diperoleh dari wawancara langsung pada pihak yang berhubungan dengan penggajian dan pengupahan perusahaan Karya Utama, dan dari literatur yang ada baik berupa buku, majalah jurnal maupun artikel, serta observasi. Teknik analisis perancangan yang digunakan yaitu penggunaan flowchart,DFD(Data Flow Diagram),ERD(Entity Relationship Diagram), dan Normalisasi. Berdasarkan analisis atau hasil penelitian yang dilakukan penulis, maka dapat disimpulkan bahwa penerapan sistem informasi akuntansi yang telah diterapkan perusahaan Karya Utama pada prakteknya masih memiliki kekurangan dan kelemahan. Selanjutnya penulis merancang sistem informasi akuntansi penggajian dan pengupahan yang

mampu mengatasi kekurangan dan kelemahan tersebut.

Perancangan ini meliputi desain konseptual dan desain fisik, tetapi hanya sebatas desain

database, input, dan output.

Kata Kunci : Analisis Sistem Informasi Akuntansi Penggajian dan Pengupahan

ABSTRACT

The accounting system has a major effect on the financial information that is produced for the company, one of which is a system of payroll accounting and remuneration. Errors in salaries and wages that are too large will cause harm. Such situations require the management company to organize and provide a system for payroll accounting and remuneration of employees in accordance with company policies predetermined. The study object is the company's KARYA UTAMA and aims to determine the design of accounting information systems and payroll wages and payroll systems analysis to determine the Company KARYA UTAMA. Used data from interviews with parties related to the salaries and wages of employees KARYA UTAMA, and of the existing literature in the form of books, magazines, journals, and articles, as well as observation. Design analysis technique is the use of a flowchart, DFD (Data Flow Diagram), ERD (Entity Relationship Diagram), and normalization. Based on the analysis or the results of research by the author, it can be concluded that the application of the accounting information system has been implemented in practice, the company KARYA UTAMA still has

flaws and weaknesses. Furthermore, the authors designed a payroll and accounting information systems are able to overcome the lack of remuneration and weaknesses. The design includes conceptual design and physical design, but only the database design, input, and output.

Keywords: Payroll Accounting Information Systems Analysis and Wage.

PENDAHULUAN

Setiap perusahaan khususnya

perusahaan yang sudah lama berdiri dituntut

untuk dapat mempertahankan

perusahaannya serta berusaha agar lebih baik lagi untuk dapat bersaing dengan perusahaan lainnya. Banyak hal yang harus diperhatikan untuk dapat mempertahankan perusahaan, salah satu hal yang harus diperhatikan adalah masalah kesejahteraan karyawan, karena tanpa mereka perusahaan tidak mungkin dapat beroperasi . Karyawan

dalam suatu perusahaan mempunyai

kedudukan yang sangat penting dan

keberadaannya diperlukan sebagai

penggerak proses produksi.

Hal yang paling menonjol yang biasa

menjadi penghambat kesejahteraan

karyawan dalam suatu perusahaan adalah

masalah penggajian dan pengupahan.

Masalah penggajian dan pengupahan yang sering terjadi biasanya disebabkan karena kesalahan manusia atau human error dalam pengelolaan penggajian dan pengupahan, misalnya memasukkan nama karyawan yang ternyata nama karyawan tersebut tidak ada dalam daftar gaji dan daftar upah, memberi jumlah gaji dan upah yang lebih atau kurang dari jumlah gaji dan upah yang seharusnya diterima, keterlambatan dalam memberi gaji dan upah, dan kesalahan-kesalahan lainnya.

Akuntansi penggajian merupakan salah satu hal yang penting bagi suatu perusahaan karena merupakan faktor yang menentukan kinerja karyawan, penggajian merupakan bagian yang harus mendapat perhatian besar, karena selain biaya terbesar dalam biaya operasi perusahaan, juga karena karyawan sangat sensitif terhadap kesalahan yang terjadi dalam penggajian atau hal-hal

yang tidak wajar yang berkaitan dengan penggajian. Melihat hal tersebut, maka

diperlukan suatu perancangan sistem

informasi akuntansi penggajian yang disertai dengan pengendalian intern atas penggajian yang diharapkan dengan adanya sistem

informasi akuntansi dan struktur

pengendalian intern penggajian yang baik akan menghasilkan informasi penggajian yang akurat, cepat, dan dapat dipercaya.

TELAAH PUSTAKA Sistem Informasi Akuntansi

Di dalam buku yang berjudul Sistem Informasi Akuntansi yang dikarang/dibuat oleh Krismiaji (2004:4) Sistem Informasi Akuntansi adalah sebuah sistem yang

memproses data dan transaksi guna

menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan memproses bisnis. Sedangkan menurut Barry E. Cushing yang dikutip dan dialih bahasakan oleh La Midjan & Azhar Susanto

(2003:3) mengatakan bahwa sistem

informasi akuntansi merupakan seperangkat

sumber manusia dan modal dalam

organisasi, yang berkewajiban untuk

menyajikan informasi keuangan dan juga informasi yang diperoleh dari pengumpulan dan memproses data.

Pengertian Gaji dan Upah

Menurut Mulyadi (2001:373) Gaji umumnya merupakan pembayaran atas pembayaran jasa yang dilakukan oleh karyawan yan mempunyai jenjang jabatan

manajer, umumnya dibayarkan tetap

Bodnar dan William S. Hopwood (2000:268) Gaji adalah pembayaran yang dilakukan oleh perusahaan atas penyerahan jasa yang dilakukan oleh karyawan dan dibayarkan secara tetap tiap bulannya. Dan

sedangkan menurut James A. Hall

(2009:118) Gaji adalah balas jasa yang dibayar secara periodik kepada karyawan tetap serta mempunyai jaminan yang pasti.

Menurut Mulyadi (2001:373) Upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh), upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan oleh karyawan. Sedangkan menurut James A. Hall, (2009:138) Upah adalah suatu penerimaan sebagai suatu imbalan dari pemberi kerja kepada

penerima kerja untuk suatu

pekerjaan/jasa yang telah dan akan dilakukan ber-fungsi sebagai jaminan kelangsungan kehidupan yang layak bagi

kemanusiaan dan produksi, upah

dinyatakan/dinilai dalam ben-tuk uang

yang ditetapkan menurut suatu

persetujuan, undang-undang dan

peraturan serta dibayarkan atas dasar suatu perjan-jian kerja antara pemberi kerja dan penerima kerja.

Tujuan Penyusunan Prosedur Penggajian

Menururut James A. Hall,

(2009:391) Tujuan daripada penyusunan prosedur penggajian adalah :

1. Untuk menentukan secara tepat dan cepat berapa besarnya gaji dan upah yang harus dibayarkan kepada tiap karyawan.

2. Untuk menyelenggarakan catatam-catatan yang efisien dan teliti dari semua gaji dan upah, potongan pejaknya dan potongan-potongan lainnya.

3. Untuk membayar gaji dan upah kepada karyawan dengan cara yang memuaskan.

4. Untuk menyusun secara tepat dan teliti semua laporan pajak upah yang dibutuhkan oleh inspeksi pajak.

5. Untuk menetapkan dan

menggunakan suatu sistem pengecekan intern dan mencegah kesalahan-kesalahan dan kecurangan-kecurangan

Siklus Hidup Pengembangan Sistem

Menurut George H. Bodnar dan

William S. Hopwood (2000:356)

pengembangan sistem adalah proses

memodifikasi atau mengubah sebagian atau

seluruh sistem informasi. Proses ini

membutuhkan komitmen substansial

mengenai waktu dan sumberdaya. Proses siklus hidup pengembangan sistem terdiri dari :

Analisis sistem

Analisis sistem merupakan

tanggungjawab untuk pengembangan

rancangan umum aplikasi-aplikasi sistem. Analisis sistem bekerja sama dengan pemakai untuk mendefinisikan kebutuhan

informasi spsifik mereka. Kebutuhan

tersebut kemudian dikomunikasikan ke fungsi perancangan sistem.terdapat empat tahap umum dalam analisis sistem. Tahap pertama adalah survei sistem berjalan, tahap kedua adalah mengidentifikasi kebutuhan informasi pemakai, tahap ketiga adalah mengidentifikasi kebutuhan sistem yang perlu untuk memenuhi kebutuhan informasi pemakai, tahap keempat atau tahap terakhir adalah penyajian laporan analisis sistem.

Perancangan Sistem

Perancangan sistem merupakan

formulasi spesifikasi rinci dari sistem yang diusulkan. Terdapat tiga tahap umum dalam perancangan sistem. Tahap pertama adalah

evaluasi rancangan alternative dari sistem yang diusulkan. Tahap kedua adalah penyajian spesifikasi rancangan rinci. Tahap ketiga adalah penyajian laporan perancangan sistem. Laporan ini harus mencakup semua

hal yang penting untuk

mengimplementasikan sistem yang

diusulkan, seperti adanya Sistem Akuntansi (SA) merupakan sistem yang dibuat untuk memudahkan user dalam mendapatkan informasi akuntansi, Data Flow Diagram (DFD) merupakan diagram aliran data untuk memisahkan secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem, didalam DFD terdapat 3 jenis diagram, yaitu: Diagram pertama(Diagram Konteks) adalah diagram yang menjelaskan gambaran umum dalam suatu sistem.

Diagram kedua(Diagram Zero) adalah

diagram yang menggambrkan proses dalam keseluruhan yang ada dalam diagram konteks. Diagram ketiga(Diagram Level) adalah diagram yang menggambarkam proses dalam keseluruhn yang ada dalam diagram zero. Dan adanya Sistem Informasi Akuntansi (SIA) adalah suatu sistem dimana dokumen yang dihasilkan melalui proses yang terkomputerisasi. Serta adanya Entity

Relationship Diagram (ERD) adalah

pembuatan sistem yang berbentuk diagram dengan menyusun entitas,relasi,atribut dari sebuah cardinalitas.

- Entity : merupakan kumpulan

person, place, object, event, atau concept yang perlu dicatat dan disimpan datanya.

- Attribute : merupakan deskiptif sifat atau karakteristik entity.

- Relationship : merupakan hubungan bisnis alamiah antara satu atau lebih

entity. Relationship mungkin

mewakili peristiwa yang

menghubungkan entity atau hanya pertalian logis antara entity.

Tipe Relationship tergantung pada

maximum cardinality yang

menghubungkan setiap entity, ada tiga tipe relationship :

Relationship one-to-one (1:1) pada saat maximum cardinality setiap entity adalah 1.

Relationship one-to-many (1:M)

pada saat maximum cardinality dari satu entity adalah 1 dan maximum cardinality dari entity lain adalah N. Relationship many-to-many (M:M)

pada saat maximum cardinality kedua entity adalah N.

Operasi dan Implementasi

Subfungsi operasi sistem informasi

mengoperasikan peralatan-peralatan

computer, sedangkan implementasi

manakala sistem terbaru telah terpasang

dan berjalan didalam peralatan

computer. Kemudian keluaran

disediakan bagi pemakai sebagai

perlengkapan proses pengembangan

sistem. Secara umum, harus ada rencana formal untuk implementasi. Penggunaan teknik manajemen proyek penting untuk mengendalikan aktivitas imlementasi. Jika sistem telah diimplementasikan, harus ada tindak lanjut resmi dan evaluasi sistem baru. Tindak lanjut ini harus mencakup komentar pemakai.

Berdasarkan pengertian di atas maka

penulis dapat menyimpulkan bahwa siklus hidup pengembangan sistem merupakan sekumpulan proses yang mempengaruhi pengembangan sistem suatu organisasi atau perusahaan yang membutuhkan komitmen

substansial mengenai waktu dan

sumberdaya. Serta didalamnya terdapat beberapa langkah dalam memenuhi proses pengembangan sistem tersebut, sebagai berikut : analisa sistem, perancangan sistem, operasi, dan implementasi.

METODE PENELITIAN Teknik Analisis

Teknik analisis yang digunakan adalah analisis deskriptif, yaitu menganalisis masalah dengan cara mendeskripsikannya melalui penggunaan flowchart. Pada tahap ini data dimulai dengan mengumpulkan data yang tersedia dari berbagai sumber yang

diperoleh peneliti dari lingkungan

Perusahaan Karya Utama. Selanjutnya, peneliti akan mendeskripsikan beberapa konsep praktis berdasarkan pemahaman atau melalui penggunaan flowchart.

Teknik Perancangan

Teknik perancangan dimulai dengan mendeskripsikan beberapa konsep praktis

berdasarkan pemahaman atau melalui

penggunaan DFD (Data flow Diagram), ERD (Entity Relationship Diagram), dan Normalisasi. Kemudian merancang sistem

informasi akuntansi penggajian dan

pengupahan karyawan pada perusahaan Karya Utama. Lalu setelah itu dilanjutkan dengan desain database, input, dan output.

HASIL DAN PEMBAHASAN

Analisa sistem penggajian perusahaan Karya Utama

Perusahaan Karya Utama selama ini

masih menggunakan sistem informasi

akuntansi yang sederhana. Meskipun sistem informasi akuntansi yang digunakan masih sangat sederhana namun selama ini tidak ada masalah yang besar dalam penerapannya

misalnya, manipulasi data ataupun

kecurangan-kecurangan lainnya. Tidak tertutup kemungkinan untuk masa yang akan datang hal-hal yang tidak diinginkan itu terjadi. Untuk mengantisipasi hal tersebut, maka harus ada perbaikan sistem informasi akuntansi terhadap kelemahan-kelemahan yang ada. Dalam sistem informasi akuntansi

penggajian Perusahaan Karya Utama

memiliki kelemahan yaitu:

1. Pada Perusahaan Karya Utama

sistem pengarsipannya masih manual sehingga memungkinkan terjadinya kesalahan pencatatan.

2. pembuat daftar gaji dan upah serta fungsi pembayaran gaji dan upah masih dilakukan oleh orang satu staf yaitu bagian keuangan. Dengan adanya perangkapan pada kedua bagian ini akan memungkinkan

terjadinya pembayaran dan

pembuatan gaji yang fiktif sehingga data akuntansi yang dihasilkan tidak dapat dipercaya kebenarannya dan

mengakibatkan perusahaan tidak

terjamin keamanannya.

3. Prosedur Pencatatan pada

Perusahaan Karya Utama dilakukan oleh bagian yang seharusnya tidak melakukan fungsi tersebut, seperti

fungsi pencatatan waktu hadir

dilakukan oleh bagian umum yang seharusnya dilakukan oleh bagian personalia, direktur mengotorisasi perubahan gaji dan upah dan daftar gaji dan upah yang seharusnya tidak dilakukan oleh direktur. Hal ini disebabkan karena jumlah karyawan pada Perusahaan Karya Utama yang terbatas.

Berdasarkan kelemahan

diatas perlu diadakannya perbaikan/ usulan perubahan disetiap bagian yang ada pada perusahaan Karya Utama untuk mencapai tujuan sistem informasi akuntansi penggajian dan pengupahan yang berjalan efektif.

Model Logika yang Diusulkan

Sistem Penggajian dan Pengupahan Karyawan Pada

Perusahaan Karya Utama Karyawan Manajemen Slip Gaji Data Absen : - jam hadir - jam lembur

Laporan Gaji Bulanan

Gambar 1. DFD diagram konteks.

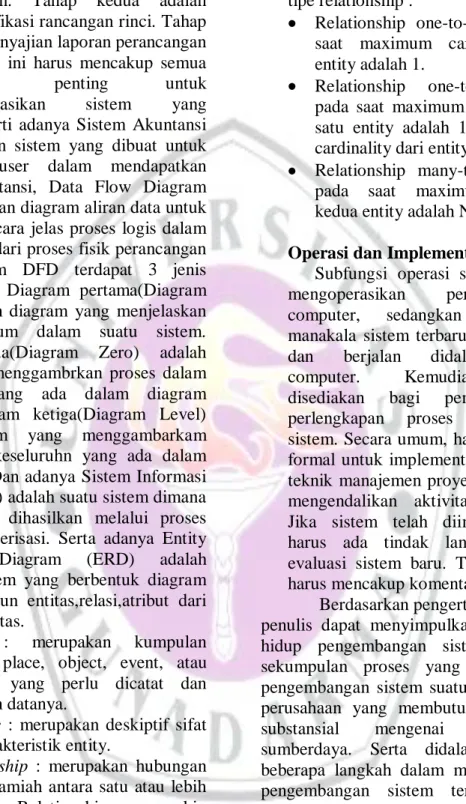

1.0 Pencatatan Absensi Karyawan 2.0 Perhitungan Gaji Manajemen Data Karyawan Data Absen 3.0 Penjurnalan File Absensi File M.Karyawan File M.Pinjaman File M.Lembur Data Absen Data Absen Data Jam Lembur Data PPK 4.0 Pelaporan Gaji File M.Akun File Jurnal File Gaji Data Akun Data Gaji Data Gaji Data Jurnal Data Jurnal Slip Gaji Data Gaji

Laporan Gaji Bulanan

2.1 Pencatatan Lembur 2.2 Perhitungan Gaji Bersih Data Karyawan Data Absen File Absensi File M.Karyawan File M.Pinjaman File M.Lembur Data Jam Lembur Data PPK File Gaji Gaji Kotor Gaji Bersih Karyawan 3

Gambar 3. DFD Diagram Level 1 Proses 2.

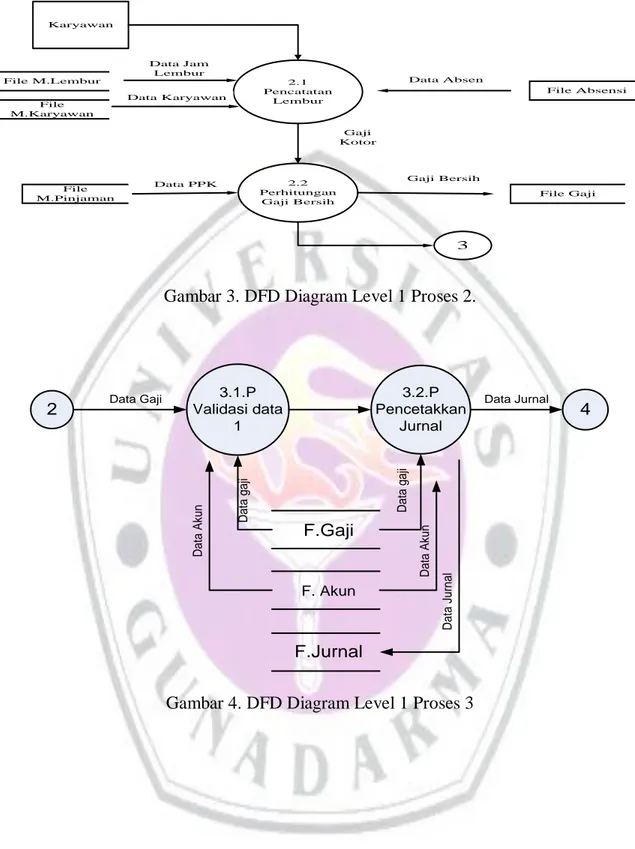

2 3.1.P Validasi data 1 3.2.P Pencetakkan Jurnal 4

Data Gaji Data Jurnal

F.Gaji F. Akun F.Jurnal D a ta g a ji D a ta A ku n Da ta g a ji D a ta A ku n D a ta J u rn a l

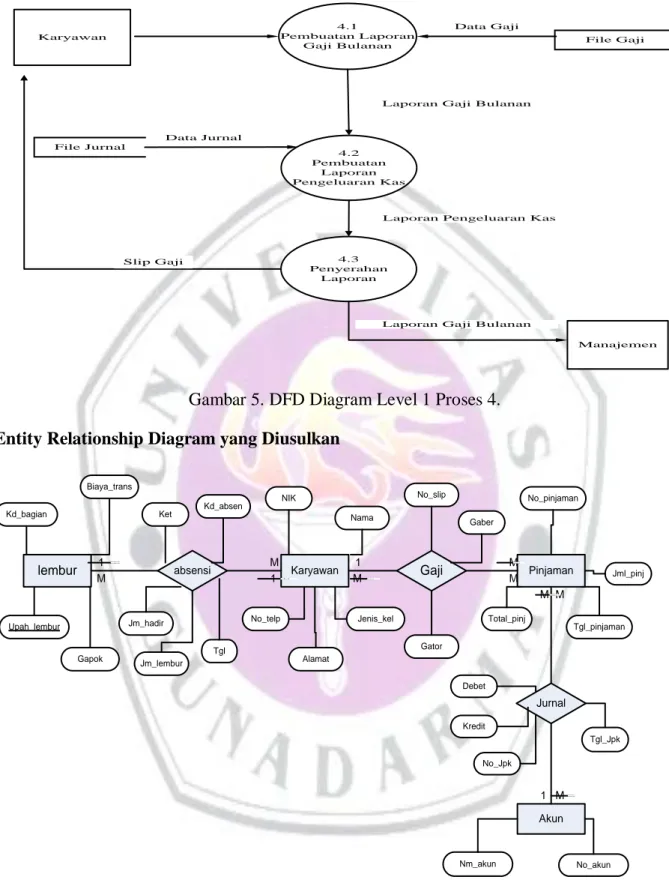

4.1 Pembuatan Laporan Gaji Bulanan 4.3 Penyerahan Laporan File Jurnal File Gaji Data Gaji Data Jurnal

Laporan Gaji Bulanan

Manajemen Laporan Gaji Bulanan

4.2 Pembuatan

Laporan Pengeluaran Kas

Laporan Pengeluaran Kas Karyawan

Slip Gaji

Gambar 5. DFD Diagram Level 1 Proses 4.

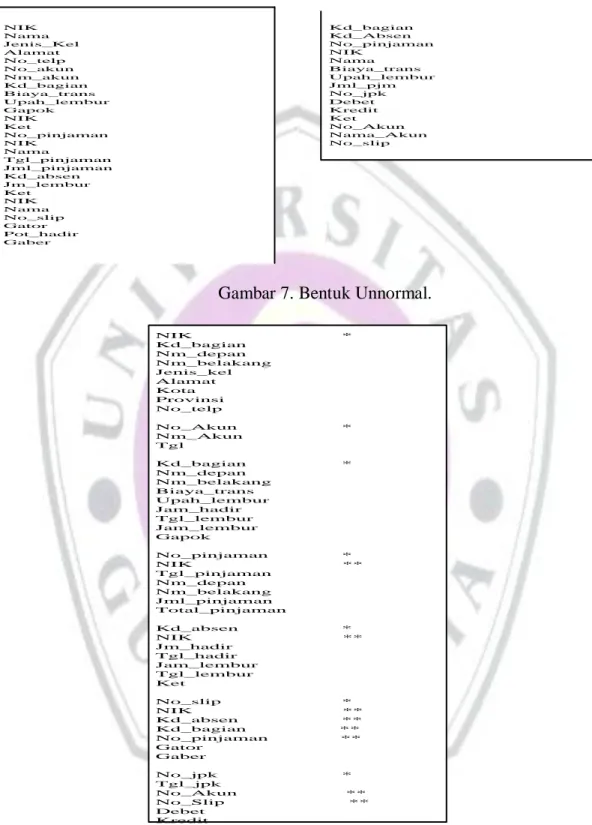

Entity Relationship Diagram yang Diusulkan

lembur absensi Jurnal Gaji Pinjaman Karyawan Akun Kd_bagian Jm_hadir Ket Biaya_trans Gapok Upah_lembur Jm_lembur NIK Kd_absen No_slip Alamat Nama No_telp Gaber Jenis_kel No_pinjaman Total_pinj Tgl_pinjaman Gator No_Jpk Jml_pinj Kredit Debet Nm_akun No_akun Tgl_Jpk 1 M M 1 1 M M M M M M 1 Tgl

Normalisasi Kd_bagian Kd_Absen No_pinjaman NIK Nama Biaya_trans Upah_lembur Jml_pjm No_jpk Debet Kredit Ket No_Akun Nama_Akun No_slip NIK Nama Jenis_Kel Alamat No_telp No_akun Nm_akun Kd_bagian Biaya_trans Upah_lembur Gapok NIK Ket No_pinjaman NIK Nama Tgl_pinjaman Jml_pinjaman Kd_absen Jm_lembur Ket NIK Nama No_slip Gator Pot_hadir Gaber

Gambar 7. Bentuk Unnormal.

NIK * Kd_bagian Nm_depan Nm_belakang Jenis_kel Alamat Kota Provinsi No_telp No_Akun * Nm_Akun Tgl Kd_bagian * Nm_depan Nm_belakang Biaya_trans Upah_lembur Jam_hadir Tgl_lembur Jam_lembur Gapok No_pinjaman * NIK ** Tgl_pinjaman Nm_depan Nm_belakang Jml_pinjaman Total_pinjaman Kd_absen * NIK ** Jm_hadir Tgl_hadir Jam_lembur Tgl_lembur Ket No_slip * NIK ** Kd_absen ** Kd_bagian ** No_pinjaman ** Gator Gaber No_jpk * Tgl_jpk No_Akun ** No_Slip ** Debet Kredit

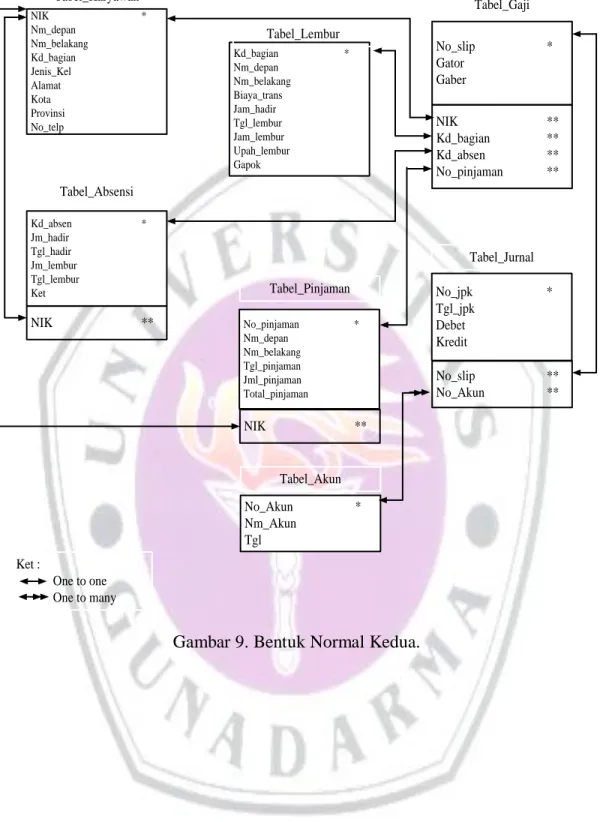

Tabel_Karyawan No_Akun * Nm_Akun Tgl Kd_absen * Jm_hadir Tgl_hadir Jm_lembur Tgl_lembur Ket No_pinjaman * Nm_depan Nm_belakang Tgl_pinjaman Jml_pinjaman Total_pinjaman NIK * Nm_depan Nm_belakang Kd_bagian Jenis_Kel Alamat Kota Provinsi No_telp No_jpk * Tgl_jpk Debet Kredit Kd_bagian * Nm_depan Nm_belakang Biaya_trans Jam_hadir Tgl_lembur Jam_lembur Upah_lembur Gapok No_slip ** No_Akun ** NIK ** NIK ** Tabel_Lembur Tabel_Absensi Tabel_Akun Tabel_Jurnal Tabel_Pinjaman Tabel_Gaji No_slip * Gator Gaber NIK ** Kd_bagian ** Kd_absen ** No_pinjaman ** Ket : One to one One to many

Laporan Yang Dihasilkan Dalam Sistem Yang Diusulkan

Ada lima laporan yang dihasilkan dalam sistem yang diusulkan yaitu laporan data karyawan, laporan absensi, laporan data lembur, laporan slip gaji, dan laporan gaji bersih.

1. Laporan Data Karyawan

Perusahaan Karya utama

Jl. Cempaka Warna No.14 , Cempaka Putih Timur

Jakarta Pusat

Laporan Data Karyawan No. NIK Nama

Karyawan Bagian Jenis kelamin Alamat No. Telp 1 2 3 4 5 Dst 2. Laporan Absensi

Perusahaan Karya utama

Jl. Cempaka Warna No.14 , Cempaka Putih Timur

Jakarta Pusat

Laporan Absensi

NIK Nama

Karyawan Bagian Hadir

Tanggal hadir Keterangan Ya/tidak Dd/mm/yy Ya/tidak Dd/mm/yy Ya/tidak Dd/mm/yy Ya/tidak Dd/mm/yy Ya/tidak Dd/mm/yy Dst Ya/tidak Dd/mm/yy

3. Laporan Data Lembur

Perusahaan Karya utama

Jl. Cempaka Warna No.14 , Cempaka Putih Timur

Jakarta Pusat

Laporan Data Lembur Kode Bagian Nama Karyawan Jam lembur Tanggal Lembur Upah Lembur Gaji Pokok Dd/mm/yy Rp.xxx Rp.xxx Dd/mm/yy Rp.xxx Rp.xxx Dd/mm/yy Rp.xxx Rp.xxx Dd/mm/yy Rp.xxx Rp.xxx Dd/mm/yy Rp.xxx Rp.xxx Dd/mm/yy Rp.xxx Rp.xxx

4. Laporan Gaji Bersih

Perusahaan Karya Utama

Jl. Cempaka Warna No.14, Cempaka Putih Timur Jakarta Pusat

Laporan Gaji Bersih NIK

Nama

Karyawan Bagian Bulan :

Tanggal : pembayaran Jmlh.Hari Kerja Tarif Jumlah Bruto Pemotongan Reguler kas-bon lembur Upah/bulan Total Gaji Bersih

5. Laporan Slip Gaji

Perusahaan Karya Utama

Jl. Cempaka Warna No.14 , Cempaka Putih Timur Jakarta Pusat

Laporan Slip Gaji

Slip Gaji Karyawan

Bulan : Bagian : Nama : Kd_Absen : No_slip : Gaji Kotor Gaji Pokok : Upah / bulan : Upah Lembur : Bonus : Tunjangan : Jumlah : Potongan Pinjaman : Lain-lain : Jumlah :

Gaji yang Diterima

Jakarta, …./……/ 20…

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan analisis yang dilakukan penulis, maka dapat disimpulkan bahwa

penerapan sistem informasi akuntansi

penggajian yang telah diterapkan perusahaan Karya Utama pada prakteknya mempunyai

beberapa komponen guna mendukung

kehandalan sistem informasinya yaitu ; Bagian yang Terkait dalam lingkup fungsi,

prosedur penggajiannya, Dokumen yang digunakan, dan laporan penggajiannya. Namun didalam sistem informasi akuntansi

penggajian Perusahaan Karya Utama

memiliki kelemahan juga, seperti:

4. Pada Perusahaan Karya Utama sistem pengarsipan penggajian dan pengupahan masih manual

sehingga memungkinkan

terjadinya kesalahan pencatatan. 5. Pembuatan daftar gaji dan upah

serta fungsi pembayaran gaji dan upah masih dilakukan oleh orang satu staf yaitu bagian keuangan.

Dengan adanya perangkapan

pada kedua bagian ini akan

memungkinkan terjadinya

pembayaran dan pembuatan gaji yang fiktif, sehimgga belum berjalan efektif.

6. Penulis mengusulkan beberapa alternatif perancangan sisitem yang dirancang agar mampu

mengatasi kelemahan dan

kekurangan seperti yang telah

disebutkan di atas. Dalam

perancangan yang digunakan, penulis merancang sistem dengan

membuat pemodelan proses

dengan menggunakan Data Flow

Diagram), pemodelan data

(dengan menggunakan Entity

Relationship Diagram), dan normalisasi. Lalu setelah itu

dilanjutkan dengan desain

database, input, dan output.

Sistem informasi akuntansi

penggajian ini masih memakai

cara manual dalam

pendistribusian

dokumen-dokumen tersebut. Tetapi dalam

menghasilkan dokumen, dan

membuat laporan gaji bersih,

sistem informasi akuntansi

memakai sistem yang terkomputerisasi.

Saran

Berdasarkan kesimpulan yang ada, penulis mencoba untuk mengemukakan saran-saran yang mungkin bermanfaat dan diterapkan dalam aktivitas dan pelaksanaan perusahaan, diantaranya:

1. Pada Perusahaan Karya Utama

sistem pengarsipannya harus

diubah dengan menggunakan

sistem terkomputerisasi sehingga memungkinkan tidak terjadinya kesalahan pencatatan.

2. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi pembayaran gaji dan upah agar tidak terjadinya pembayaran gaji dan upah yang fiktif, serta proses pembuatan daftar gaji dan upah

harus dilakukan dengan

menggunakan sistem

terkomputerisasi sehingga data penggajian dan pengupahan yang dihasilkan dapat dipercaya.

DAFTAR PUSTAKA

Bodnar, George H. dan William S. Hopwood yang diterjemahkan oleh Amir Abadi Jusuf dan Rudi M. Tambunan. 2000. Sistem Informasi

Akuntansi. Buku Satu. Edisi Keenam. Salemba Empat : Jakarta. Hall, James A. 2009. Sistem Informasi

Akuntansi. Buku Satu Edisi Empat.

Salemba Empat : Jakarta.

Krismiaji. 2004. Sistem Informasi

Akuntansi. Unit Penerbit dan

Percetakan AMP YKPN :

Yogyakarta.

Mulyadi. 2001. Sistem Akuntansi. Salemba Empat : Jakarta.

Romney, Marshall B. Dan paul John Steinbart. 2006. Accounting

Information Systems. Buku Satu

Edisi Sembilan. Salemba Empat : Jakarta.

. 2006. Accounting Information

Systems. Buku Dua Edisi

Sembilan. Salemba Empat : Jakarta.

Wdjajanto, Nugroho. 2001. Sistem Informasi

Akuntansi. Penerbit Andi. Yogyakarta.

Zaki Baridwan. 2000. Sistem Akuntansi ;

Penyusunan Prosedur dan Metode.