i

STUDI KASUS PADA CV. JAYA JATI GOMBONG, KEBUMEN

SKRIPSI

D i a j u k a n U n t u k M e m e n u h i S a l a h S a t u S y a r a t Memperoleh Gelar Sarjana Pada Program

P e n d i d i k a n A k u n t a n s i

Disusun Oleh : DWI SUGIARTI

991334144

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

ii

ANALISIS BIAYA RELEVAN SEBAGAI ALAT PENGAMBILAN KEPUTUSAN MENGOLAH SENDIRI

KAYU GELONDONGAN ATAU MEMBELI KAYU SUDAH DIOLAH

Diajukan oleh :

Nama : Dwi Sugiarti Nim : 991334144

Telah disetujui oleh : Pembimbing

iii

KAYU GELONDONGAN ATAU MEMBELI KAYU SUDAH DIOLAH

Dipersiapkan dan ditulis oleh : Dwi Sugiarti

NIM : 991334144

Telah dipertahankan di depan Panitia Penguji Pada tanggal 8 Februari 2008

Dan dinyatakan memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua Yohanes Harsoyo, S.Pd., M.Si. ... Sekretaris Laurentius Saptono, S.Pd, M.Si. ... Anggota S. Widanarto Prijowuntato, S.Pd. , M.Si. ... Anggota Drs. Bambang Purnomo, SE., M.Si. ... Anggota Natalina Premastuti Brataningrum, S.Pd. ...

Yogyakarta, 8 Februari 2008

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma

Dekan,

iv

rock and my salvation: He is my defense; I shall not be moved. (Psalm 62 : 56)

Ku persembahkan skripsi ini untuk yang tercinta : Allah Bapa Yang Maha Kasih

Bapak, Ibu, kakak Agus, mba Rodiah, Nunung, Patno Mbah Putri

Pa dhe, bu dhe, Om, Tante, Sepupu Papih Arie tersayang

Bernard

v

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 5 Februari 2008 Penulis

ABSTRAK

Analisis Biaya Relevan sebagai Alat Pengambilan Keputusan Mengolah Sendiri Kayu Gelondongan atau Membeli Kayu Sudah Diolah.

Dwi Sugiarti

Universitas Sanata Dharma Yogyakarta

2008

Penelitian ini bertujuan untuk mengetahui mana yang lebih menguntungkan mengolah sendiri atau membeli kayu sudah diolah, studi kasus pada CV. Jayajati Gombong, Kebumen. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan yaitu : (1) menghimpun seluruh biaya yang berkaitan dengan dua alternatif yang dipertimbangkan. (2) mengeliminir biaya terbenam. (3) mengeliminir biaya yang berbeda diantara alternatif yang dipertimbangkan. (4) membandingkan biaya relevan dan biaya kesempatan dalam pengambilan keputusan khusus, menentukan alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan. (5) mengambil keputusan mengolah sendiri kayu gelondongan atau membeli kayu olahan berdasarkan biaya lain yang tersisa.

vii

sehingga penulis berhasil menyelesaikan skripsi ini. Skripsi ini disusun dalam rangka melengkapi salah satu syarat memperoleh gelar Sarjana Pendidikan Akuntansi, jurusan Ilmu Pengetahuan Sosial, program studi Akuntansi Universitas Sanata Dharma Yogyakarta.

Dalam menyusun skripsi ini, penulis telah banyak mendapat bantuan dan perhatian dari banyak pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih sedalam-dalamnya kepada :

1. Drs. T. Sarkin, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Y. Harsoyo, S.Pd., M.Si., selaku ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. L. Saptono, S.Pd., M.Si., selaku Kaprodi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

4. S. Widanarto P, S.Pd., M.Si., selaku Pembimbing yang sabar memberi waktu, saran dan masukan kepada penulis selama menyusun skripsi ini. 5. Drs. Bambang Purnomo, SE., M.Si., selaku dosen penguji yang telah

memberi saran dan masukan kepada penulis dalam menyelesaikan skripsi ini.

viii

Sanata Dharma Yogyakarta, yang sudah memberikan pengetahuan dan ilmunya selama penulis belajar di kampus.

8. segenap pegawai sekretariat Pendidikan Akuntansi khususnya Mba Aris terima kasih sudah banyak membantu menyelesaikan semua urusan administrasi.

9. Bapak, Ibu, Mas Agus, Mba Rodiah, dan Adikku Nunung dan Patno terima kasih untuk semua hal yang telah diberikan baik materi maupun doa serta dorongannya, sehingga penulis dapat lulus.

10.Mbah Putri, padhe, budhe, om, tante, terima kasih atas doa dan dorongan semangatnya.

11.Buat Mas Ari terima kasih menemaniku, mendukungku, serta mendorong untuk menyelesaikan kuliah untuk masa depan kita.

12.Buat Bernard terima kasih atas dukungannya sehingga mama pantang menyerah menghadapi kehidupan ini.

13.Sepupuku, Sari, Bondan dan Tiara terima kasih atas waktu dan tenaganya untuk membantu menyelesaikan skripsi ini semoga Tuhan yang membalasnya.

14.Mba Yati terima kasih atas semangat dan dorongannya yang sangat bermanfaat dalam penyelesaian penulisan skripsi ini.

ix

dalam senang maupun duka selama kita di Jogja.

18.Semua angkatan ’99 mari kita semangat untuk mencari kehidupan yang lebih baik.

19.Semua pihak yang tidak dapat disebutkan satu per satu tanpa mengurangi hormat penulis, penulis mengucapkan terima kasih sedalam-dalamnya. Akhirnya penulis menyadari sepenuhnya dalam menyusun skripsi ini banyak kekurangan, oleh karena itu dengan segala kerendahan hati penyusun akan menerima segala kritik dan saran yang berguna untuk menyempurnakan skripsi ini. Dan semoga skripsi ini dapat bermanfaat bagi berbagai pihak yang memerlukan.

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN JUDUL ... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR ... viii

DAFTAR ISI... xi

DAFTAR TABEL... xiii

BAB I PENDAHULUAN ... 1

A. Pengambilan Keputusan ... 4

B. Pengambilan Keputusan Dalam Rangka Pemilihan Alternatif ... 5

C. Pengertian Biaya Dan Penggolongan Biaya ... 5

1. Pengertian Biaya... 5

2. Penggolongan Biaya... 6

a. Penggolongan Biaya Berdasar Fungsi Pokok Perusahaan ... 6

b. Penggolongan Biaya Untuk Pengambilan Keputusan... 7

xi

A Jenis Penelitian ... 15

B. Subjek dan Objek Penelitian ... 15

C. Waktu dan Tempat Penelitian ... 16

D. Data yang Diperlukan ... 16

E. Teknik Pengumpulan Data ... 17

F. Teknik Analisis Data ... 17

BAB IV GAMBARAN UMUM PERUSAHAAN ... 20

A. Sejarah Singkat Perusahaan ... 20

B. Lokasi Perusahaan ... 21

C. Personalia ... 22

D. Fasilitas Perusahaan... 24

E. Proses Produksi ... 24

F. Pemasaran ... 25

BAB V ANALISIS DATA DAN PEMBAHASAN ... 26

A. Deskripsi Data ... 26

B. Analisis Data ... 28

C. Pembahasan ... 49

BAB VI PENUTUP ... 52

A. Kesimpulan ... 52

B. Keterbatasan Penelitian... 52

C. Saran ... 52

DAFTAR PUSTAKA ... 54

xii Tabel

5.1 Harga beli kayu gelondongan ... . 26 5.2 Harga beli kayu olahan ... 26 5.3 Harga pokok kayu berdasarkan alternatif mengolah sendiri kayu

gelondongan... 27 5.4 Harga pokok kayu berdasarkan alternatif membeli kayu olahan... 28 5.5 Harga pokok kayu berdasarkan alternatif mengolah sendiri kayu

gelondongan... 29 5.6 Harga pokok kayu berdasarkan alternatif membeli kayu olahan... 30 5.7 Analisis selisih dua alternatif mengolah sendiri kayu gelondongan atau

membeli kayu olahan untuk jenis kayu mahoni ... 37 5.8 Analisis selisih dua alternatif mengolah sendiri kayu gelondongan atau

membeli kayu olahan untuk jenis kayu jati ... 42 5.9 Analisis selisih dua alternatif mengolah sendiri kayu gelondongan atau

1 A. Latar Belakang Masalah.

Kegiatan perencanaan sangat penting digunakan sebelum kita melakukan suatu kegiatan, karena merencanakan dapat menentukan serangkaian kegiatan untuk dapat mencapai tujuan, sehingga salah satu fungsi dari manajemen yaitu merencanakan.

Dengan perencanaan manajemen, kita sering dihadapkan pada berbagai alternatif pilihan dalam mengambil keputusan. Pengambilan keputusan tersebut diharapkan dapat lebih mengefisiensikan biaya operasional perusahaan. Oleh karena itu, pihak manajemen membutuhkan dapat untuk menentukan suatu pengambilan keputusan. Salah satu data yang paling penting sebagai dasar pertimbangan dalam pengambilan keputusan adalah biaya.

Setiap perusahaan mempunyai tujuan utama adalah mencapai laba yang optimal karena laba mencerminkan keberhasilan dari manajemen dalam menjaga kelangsungan suatu perusahaan.

Dalam situasi tertentu, perusahaan sering dikatakan pada keharusan memilih salah satu alternatif antara mengelola sendiri atau membeli dari luar perusahaan suatu bagian dari produk tertentu. Seperti dalam perusahaan mebel Gombong, manajemen diharapkan dapat mengambil keputusan yang tepat untuk kegiatan dimasa yang akan datang terutama dalam keputusan khusus membuat (mengolah) kayu gelondongan menjadi kayu yang siap dibuat menjadi produk atau membeli kayu olahan yang siap pakai.

Berdasarkan uraian di atas, penulis tertarik untuk mengadakan penelitian tentang “Keputusan Mengolah Sendiri Kayu Gelondongan Atau Membeli Kayu Yang Sudah Diolah”.

B. Rumusan Masalah.

Dengan latar belakang masalah yang akan dibahas, yaitu: manakah yang lebih menguntungkan dari mengolah sendiri kayu gelondongan atau membeli kayu yang sudah diolah?

C. Batasan Masalah.

D. Tujuan.

Dalam penelitian ini, tujuan yang hendak dicapai adalah untuk mengetahui manakah yang lebih menguntungkan dari mengolah sendiri kayu gelondongan atau membeli kayu yang sudah diolah

E. Manfaat Penelitian. 1. Bagi Perusahaan.

Penulis berharap hasil penelitian ini bermanfaat bagi perusahaan bagi dasar pengambilan keputusan mengolah sendiri kayu gelondongan atau membeli kayu olahan.

2. Bagi Penulis.

Penelitian ini dapat menambah pengetahuan penulis dalam masalah pengambilan keputusan membuat atau membeli serta untuk menerapkan teori-teori yang sudah diperoleh selama di bangku kuliah.

3. Bagi Universitas Sanata Dharma.

4

LANDASAN TEORI

A. Pengambilan Keputusan.

Agar dapat mengambil keputusan dengan tepat, maka seorang manajer harus mengetahui dengan baik proses-proses pembuatan dan informasi yang digunakan untuk analisa keputusan tersebut sehingga dapat membuat keputusan secara efektif dan efisien. Ada beberapa macam keputusan yang bersifat khusus (Mulyadi, 1989: 277), yaitu:

1. Pengambilan keputusan khusus menghentikan suatu segmen.

2. Pengambilan keputusan khusus menutup fasilitas usaha untuk sementara. 3. Pengambilan keputusan khusus dijual atau diproses lebih lanjut.

4. Pengambilan keputusan khusus pesanan ditolak atau diterima. 5. Pengambilan keputusan khusus membuat atau membeli. 6. Pengambilan keputusan khusus mengganti peralatan.

Pengambilan keputusan adalah memilih salah satu diantara berbagai alternatif tindakan yang ada (Sugiri, 1994:139). Pemilihan ini biasanya menggunakan dasar ukuran tertentu, yaitu profitabilitas atau penghematan biaya. Keputusan-keputusan tersebut memerlukan informasi. Semakin tinggi kualitas informasi, maka diharapkan semakin tinggi kualitas keputusannya, namun biasanya informasi akuntansi manajemen hanya berupa kuantitatif. Dengan informasi kuantitatif para pengambil keputusan dapat:

1. Mengikuti proses yang logis didalam memilih berbagai alternatif. 2. Mempertanggungjawabkan setiap langkah yang diambil.

B. Pengambilan Keputusan Dalam Rangka Pemilihan Alternatif.

Pembuatan keputusan memerlukan berbagai macam informasi yang dapat membantu untuk membuat keputusan. Informasi tersebut dapat berasal dari dalam organisasi maupun dari luar organisasi. Informasi differensial dikumpulkan untuk pemilihan alternatif keputusan. Informasi tersebut dapat meningkatkan pemahaman atau menurunkan resiko ketidakpastian atas alternatif yang mungkin dipilih.

Informasi differensial dapat digolongkan menjadi dua, yaitu informasi diukur secara kuantitatif dan informasi yang tidak dapat diukur secara kuantitatif. Informasi differensial yang dapat diukur secara kuantitatif akan diperlukan pihak manajemen untuk mengambil suatu keputusan. Khususnya untuk menentukan pengaruh terhadap laba yang akan diakibatkan oleh setiap alternatif tindakan. Jika keputusan akan berakibat mengubah pendapatan biaya, manajer harus membandingkan berbagai alternatif dengan biaya terendah.

C. Pengertian Biaya Dan Pengolahan Biaya. 1. Pengertian Biaya.

Pengertian biaya dalam akuntansi manajemen terdiri dari biaya masa lalu dan biaya masa yang akan datang. Pengertian biaya itu sendiri, yaitu pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu (Mulyadi, 1986:3).

Berdasarkan pengertian di atas, maka biaya terdiri dari biaya yang telah terjadi dan kemungkinan terjadi. Biaya yang telah terjadi merupakan historical cost dan disebut juga sebagai sunk cost ( yaitu biaya masa lalu yang telah terjadi atau biaya tenggelam) sedangkan biaya yang kemungkinan akan terjadi merupakan biaya yang akan datang.

2. Penggolongan Biaya.

a. Penggolongan Biaya Berdasarkan Fungsi Pokok Perusahaan.

Berdasarkan fungsi pokok perusahaan, biaya dapat digolongkan menjadi:

1. Biaya Produksi.

Biaya Produksi adalah biaya yang berhubungan dengan proses pengolahan bahan baku menjadi barang jadi. Biaya ini menurut Supriyono (1992:20) dibagi menjadi:

a. Biaya Bahan Baku.

b. Biaya Tenaga Kerja Langsung.

Biaya tenaga kerja langsung merupakan balas jasa yang diberikan kepada karyawan pabrik / tenaga kerja yang langsung menangani pembuatan bahan baku menjadi barang jadi.

c. Biaya Overhead Pabrik.

Yang dimaksud dengan biaya overhead pabrik adalah semua biaya dalam pabrik yang digunakan oleh perusahaan untuk proses produksi selain bahan baku dan tenaga kerja.

2. Biaya Pemasaran.

Biaya pemasaran adalah biaya dalam rangka penjualan produksi selesai sampai pengumpulan piutang menjadi biaya kas. Biaya ini meliputi: fungsi penjualan, fungsi penggudangan produk selesai, fungsi pengepakan, fungsi advertensi, fungsi pemberian kredit dan pengumpulan piutang serta fungsi pembuatan faktur atau administrasi penjualan.

3. Biaya Administrasi Dan Umum.

Biaya administrasi dan umum yaitu biaya-biaya yang berhubungan dengan fungsi administrasi dan umum, misalnya kegiatan penentuan kebijakan, pengarahan dan pengawasan atau pengendalian organisasi perusahaan.

b. Penggolongan Biaya Untuk Pengambilan keputusan

1. Biaya Relevan.

Biaya relevan adalah biaya yang akan mempengaruhi pengambilan keputusan. Oleh karena itu, biaya tersebut harus diperhitungkan dalam pengambilan keputusan. Pengambilan keputusan dapat berupa pemilihan dua alternatif atau pemilihan lebih dari dua alternatif.

2. Biaya Tidak Relevan.

Yang dimaksud biaya tidak relevan yaitu biaya yang tidak mempengaruhi pengambilan keputusan, sehingga biaya ini tidak perlu diperhitungkan.

c. Penggolongan Biaya Berdasarkan Perilaku 1. Biaya Tetap.

Biaya tetap atau biaya kapasitas adalah biaya yang jumlah totalnya selalu konstan walaupun jumlah yang diproduksi berubah-ubah dalam kapasitas normal.

Biaya tetap memiliki karakteristik sebagai berikut (Supriyono, 1992:28):

a. Biaya yang jumlahnya tetap konstan tidak dipengaruhi oleh perubahan volume kegiatan sampai dengan tingkat tertentu.

2. Biaya Variabel.

Biaya variabel adalah biaya yang berubah secara sebanding dengan perubahan volume kegiatan.

D. Pengambilan Keputusan Berdasarkan Konsep Biaya.

Pengertian dari biaya yaitu pengorbanan sumber ekonomis dalam satuan uang yang telah terjadi atau kemungkinan akan terkaji untuk mencapai tertentu. Dalam pengambilan keputusan ada dua istilah biaya yaitu:

1. Biaya masa yang akan datang.

Biaya masa yang akan datang adalah biaya yang dapat diperkirakan akan terjadi dalam periode yang akan datang, sehingga pengukurannya hanya sebuah taksiran. Biaya masa yang akan datang sangat penting bagi manajemen karena merupakan satu-satunya biaya yang dapat dikendalikan. Sedangkan biaya masa lalu adalah biaya yang tidak dapat diubah-ubah tetapi hanya dapat diamati dan dinilai terjadinya sehingga tidak berguna dalam pengambilan keputusan. Dengan berjalannya waktu perusahaan mengalami perubahan dalam aktiva, pasiva dan modal, sehingga perusahaan perlu mempunyai taksiran akan seluruh kebutuhan dan untuk kebutuhan yang akan datang. Karena biaya masa lalu digunakan sebagai patokan dan pengalaman dimasa yang akan datang, maka biaya masa lalu mungkin bermanfaat untuk memperkirakan apa yang akan terjadi di masa yang akan datang.

tahun yang akan datang. Suatu perusahaan yang sedang berkembang membutuhkan tambahan uang kas untuk bermacam-macam kebutuhan seperti piutang dagang, persediaan barang, aktiva tetap dan lain-lain, oleh karena itu perusahaan yang demikian mempunyai masalah arus kas. Sifat dari masalah ini mempunyai pengaruh antara aktiva dan penjualan akan tampak dalam suatu rangkaian transaksi-transaksi seperti pembelian bahan baku bila tanpa ada tambahan investasi dari pemilik akan mengakibatkan timbulnya hutang. 2. Biaya Relevan (Mulyadi, 1984:15).

Biaya relevan merupakan istilah umum dalam berbagai bidang sedangkan dalam istilah akuntansi biasanya menggunakan istilah biaya differensial. Biaya relevan/biaya differensial adalah biaya di masa yang akan datang yang diperkirakan akan berbeda atau terpengaruh oleh pengambilan suatu keputusan pemilihan di antara berbagai macam alternatif (Mulyadi,1984:16). Dalam pengambilan keputusan, biaya diferensial dibandingkan dengan penghasilan diferensial. Penghasilan differnsial adalah laba yang berbeda pada berbagai alternatif pengambilan keputusan.

Laba differensial diperoleh dengan cara membandingkan antara penghasilan differensial dengan biaya differensial. Laba differensial adalah laba yang akan datang berbeda di antara berbagai macam alternatif yang mungkin dipilih. Besarnya laba differensial diperoleh dengan rumus:

Biaya differensial dapat dihitung dari perbedaan biaya pada alternatif tertentu dibandingkan dengan biaya pada alternatif lainnya. (Mas’ud, 1990:324).

Biaya relevan atau biaya differensial mempunyai karakteristik sebagai berikut yaitu:

a. Merupakan biaya masa yang akan datang.

b. Biaya masa yang akan datang tidak berbeda di antara berbagai alternatif. Dalam pengambilan keputusan, seluruh biaya adalah relevan kecuali biaya yang tidak dapat dihindari. Biaya yang tidak dapat dihindari menurut Garrison (1998:242) terkategori menjadi:

a. Biaya terbenam atau biaya historis.

Yang dimaksud biaya terbenam atau biaya historis adalah biaya masa lalu yang sekarang tidak bisa diubah-ubah lagi, dengan demikian biaya ini tidak relevan dengan berbagai alternatif membuat atau membeli. b. Biaya masa yang akan datang yang tidak berbeda diantara alternatif yang

ada.

Pendekatan manajemen terhadap analisis biaya harus meliputi langkah-langkah sebagai berikut (Garrison, 1998: 243).

a. Menghimpun seluruh biaya yang berkaitan dengan alternatif mengolah sendiri atau membeli yang dipertimbangkan.

c. Mengeliminir biaya yang berbeda di antara alternatif membuat atau membeli.

d. Membandingkan biaya relevan dan biaya kesempatan dalam pengambilan kesempatan khusus menentukan alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan.

e. Mengambil keputusan berdasarkan pada data biaya lain yang tersisa. Biaya ini akan menjadi biaya differensial atau biaya yang dapat dihindari dan oleh sebab itu biaya ini relevan bagi keputusan yang akan diambil.

Biaya kesempatan adalah manfaat yang dikorbankan karena menolak salah satu alternatif, sementara menerima alternatif lain. Manfaat ini dapat berupa pendapat atau penghematan biaya.

E. Penerapan Biaya Relevan Sebagai Alat Pengambilan Keputusan.

Fungsi manajemen pemasaran salah satunya adalah perencanaan. Dalam perencanaan manajer sering dihadapkan pada pengambilan keputusan yang menyangkut berbagai alternatif. Pengambilan keputusan merupakan pilihan berbagai alternatif untuk masa yang akan datang, sehingga data yang bermanfaat adalah data yang akan datang pada masa yang akan datang bukan data masa lalu. Berikut ini macam-macam keputusan bersifat khusus yaitu:

1. Pengambilan keputusan khusus menghentikan suatu segmen.

biaya tetap tanggungan sendiri-sendiri atau biaya tetap menjadi biaya tanggungan bersama. Adapun biaya-biaya variabel selalu merupakan biaya yang merupakan tanggungan sendiri-sendiri.

2. Pengambilan keputusan khusus menutup fasilitas usaha untuk sementara. Di dalam suatu perusahaan musiman, manajer sering kali harus memutuskan apakah usaha yang dijalankan terus ataukah ditutup selama musim sepi. Dalam jangka pendek, perusahaan dapat untung dengan tetap menjalankan usahanya apabila hasil penjualan mencukupi untuk menutup biaya variabel dan biaya tetap.

3. Pengambilan keputusan khusus dijual atau diproses lebih lanjut.

Produk-produk bersama adalah produk-produk yang diperoleh dari produksi tunggal, yang menghasilkan dua macam produk atau lebih. Jika memang ada produk setengah jadi, perusahaan harus memutuskan produk mana yang lebih menguntungkan untuk dijual pada titik pisahnya dan mana yang harus diolah lebih lanjut sebelum dijual. Biaya-biaya yang dikeluarkan sebelum titik pisahnya tidak relevan untuk menentukan apakah seluruh prosesnya memang patut digarap. Jika tambahan hasil dari pengolahan lebih lanjut, sebaliknya tambahan biaya yang lebih besar daripada tambahan hasil maka jangan diolah lebih lanjut.

4. Pengambilan keputusan khusus membuat atau membeli.

memperolehnya yang harus dilihat adalah total biaya untuk membawa produk pada kondisi yang sama seperti jika membuat sendiri bukan semata mata harga belinya. Contoh: mengenai biaya tambahan yang harus dipertimbangkan jika membeli dari luar adalah biaya transportasi dan biaya pemesanan. Sedangkan biaya-biaya alternatif untuk membuat sendiri adalah tambahan biaya untuk pembuatannya.

Biaya tetap dialokasikan yang totalnya tidak berubah dengan diproduksinya komponen itu tidaklah relevan untuk pengambilan suatu keputusan khusus membuat atau membeli sebab biaya tetap semacam itu akan tetap ada bila komponen tersebut dibeli dari luar ataupun membuatnya sendiri.

1. Jika biaya yang dapat dihindari lebih besar dari harga beli, maka perusahaan lebih baik membeli.

2. Jika biaya yang dapat dihindari lebih kecil dari harga beli, maka perusahaan lebih baik membuat.

15 A. Jenis Penelitian.

Jenis penelitian yang akan dilakukan adalah studi kasus yaitu penelitian terhadap objek tertentu sehingga kesimpulan yang akan diambil hanya berlaku pada objek yang diteliti.

B. Subjek Dan Objek Penelitian.

1. Subjek yang diteliti adalah pimpinan dari perusahaan.

2. Objek penelitian adalah seluruh biaya produksi dan data biaya non produksi. Biaya apabila membeli:

a. Biaya pembelian kayu. b. Biaya angkutan.

Biaya apabila mengolah sendiri:

a. Biaya pembelian kayu gelondongan. b. Biaya tenaga kerja gergaji kayu. c. Biaya solar.

d. Biaya listrik.

C. Waktu Dan Tempat Penelitian 1. Waktu : Mei 2005 2. Tempat : CV. Jaya Jati

D. Data Yang Diperlukan.

Dalam penelitian ini data yang dibutuhkan data tentang aspek-aspek yang sesuai dengan masalah yang diteliti yang diperoleh dari jawaban-jawaban pimpinan perusahaan, yaitu data biaya produksi, biaya penjualan, struktur organisasi proses produksi dan pemasaran perusahaan.

Data yang dikumpulkan peneliti berasal dari: 1. Pihak Intern.

Data dari pihak intern adalah data yang berasal dari dalam suatu perusahaan, contohnya adalah kebijaksanaan pemimpin dalam menentukan harga jual produk, proses produksi, proses penjualan produk dan struktur organisasi dan personalia perusahaan.

2. Pihak Ekstern.

E. Teknik Pengumpulan Data.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Wawancara.

Yaitu suatu cara memperoleh data dengan mengajukan pertanyaan- pertanyaan secara langsung mengenai keadaan perusahaan baik dari pemilik perusahaan, mengenai biaya produksi, sejarah berdirinya perusahaan, dan pemasaran perusahaan, serta proses produksi dan struktur organisasi. Disamping itu juga data berasal dari tenaga kerja untuk mendapat informasi upah yang diterima

2. Observasi.

Yaitu suatu cara memperoleh data dengan jalan mengadakan pengamatan secara langsung terhadap kegiatan perusahaan mengenai proses produksi dan pemasaran barang.

3. Dokumentasi.

Yaitu suatu cara memperoleh data yang diperlukan dengan jalan mempelajari dokumen-dokumen yang dimiliki perusahaan. Dokumen tersebut antara lain mengenai daftar harga, daftar biaya-biaya produksi dan daftar personalia perusahaan serta struktur organisasi perusahaan.

F. Teknik Analisis Data.

1. Menghimpun seluruh biaya yang berkaitan dengan dua alternatif yang dipertimbangkan. Biaya yang dihimpun di sini adalah biaya untuk masa yang akan datang yang meliputi biaya total ( termasuk di dalamnya adalah biaya terbenam dan biaya variabel).

Berikut biaya-biaya yang terjadi apabila perusahaan membeli kayu yang sudah diolah dan biaya apabila mengolah kayu gelondongan.

Biaya buat sendiri Biaya beli kayu sudah di olah 1. Biaya bahan baku

2. Biaya tenaga kerja

3. Biaya overhead

Biaya pembelian kayu yang sudah diolah

Biaya tenaga angkut, biaya tenaga sopir

Biaya bahan bakar kendaraan Biaya perawatan kendaraan Biaya penyusutan kendaraan.

2. Mengeliminir biaya terbenam karena biaya ini merupakan biaya masa lalu sehingga tidak relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli.

3. Mengeliminir biaya yang berbeda di antara alternatif yang dipertimbangkan, karena biaya yang sama di antara alternatif yang dipertimbangkan dalam pengambilan keputusan mengolah atau membeli merupakan biaya tidak relevan.

4. Membandingkan biaya relevan dan biaya kesempatan dalam pengambilan keputusan khusus menentukan alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan.

5. Mengambil keputusan mengolah sendiri kayu gelondongan/membeli kayu olahan berdasarkan pada data biaya lain yang tersisa.

Keputusan yang diambil ini merupakan yang bersifat jangka pendek, karena keputusan ini dapat berubah sesuai dengan situasi tertentu misalnya harga kayu yang naik dan sebagainya.

20

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan.

Daerah Kebumen akhir-akhir ini banyak terdapat industri-industri baik itu berskala besar maupun kecil atau industri rumah tangga yang sifatnya merupakan perusahaan swasta, dimana investasinya dikuasai oleh pemilik perusahaan. Perusahaan rumah tangga yang sekarang ini sedang ramai yaitu perusahaan rumah tangga yang bergerak dalam bidang pengolahan bahan baku menjadi barang jadi khususnya kayu.

Perusahaan CV. Jaya Jati. Perusahaan rumah tangga ini didirikan oleh perorangan, yaitu oleh Bapak Sutojiwo pada tahun 1999 dengan maksud untuk memperoleh keuntungan yang semaksimal mungkin yang sekaligus menciptakan lapangan pekerjaan bagi masyarakat pada umumnya dan masyarakat sekitar pada khususnya.

Kayu yang di gunakan perusahaan selama ini di peroleh dari daerah Kebumen, yaitu sekitar Gombong. Perusahaan membeli kayu tersebut berupa kayu gelondongan dan kemudian digergaji, dan harga beli kayu per m³ berbeda berdasarkan jenis kayu.

B. Lokasi Perusahaan.

Lokasi Perusahaan Milik Bapak Sutojiwo terletak di Jalan Raya Gombong tepatnya di Jalan Yos Sudarso No. 01 Selokerto, Gombong, Kebumen.

Pemilihan lokasi dipengaruhi oleh beberapa faktor, antara lain: 1. Dekat dengan pasar.

Faktor ini menjadi pertimbangan utama dalam menentukan letak perusahaan karena dekat pasar akan berpengaruh pada konsumen.

2. Tansportasi.

Perusahaan ini terletak di tepi jalan penghubung antar Kecamatan yang jalannya cukup ramai dilalui oleh kendaraan. Dengan letak perusahaan yang mudah dijangkau oleh kendaraan akan sangat berpengaruh bagi kelancaran usaha dan mempermudah pengangkutan bahan maupun hasil produksi dan mudah dijangkau oleh pembeli.

3. Tenaga Kerja.

Setiap perusahaan dalam menjalankan kegiatan perusahaan pasti membutuhkan tenaga kerja, demikian pula Perusahaan ini membutuhkan tenaga kerja untuk melaksanakan kegiatan.

C. Personalia.

Perusahaan rumah tangga ini terdiri dari beberapa orang tenaga kerja. 1. Tenaga penggergajian 2 orang.

2. Tenaga angkut atau kuli 4 orang. 3. Tenaga sopir 1 orang.

4. Tenaga produksi 3 orang. 5. Tenaga penjualan 1 orang.

Dalam menjalankan usahanya perusahaan mempunyai kebijakan yaitu: 1. Penerimaan dan Pemberhentian tenaga kerja.

Tenaga kerja Perusahaan milik Sutojiwo ini bersifat lepas, maka tidak ada persyaratan khusus yang harus dipenuhi oleh seorang karyawan. Hanya bagian produksi yang harus mempunyai keahlian dalam bidang pertukangan. Proses penerimaan tenaga kerja sangat sederhana, yaitu seorang yang ingin bekerja langsung mendaftar dan apabila perusahaan membutuhkan tenaga kerja maka calon tenaga kerja langsung diterima. Apabila tenaga kerja yang ada sudah cukup, maka calon tenaga kerja tersebut tidak diterima.

Apabila tenaga kerja dinyatakan diterima, maka sebelum bekerja terlebih dahulu dijelaskan tentang tugas yang harus dikerjakan, dan system gaji setelah calon merasa cocok maka mulailah ia bekerja.

Perusahaan merasa tidak cocok dengan tenaga kerja misalnya karena ketidakjujuran, maka tenaga kerja dapat diminta untuk berhenti.

2. Jam Kerja.

Jam kerja yang berlaku di perusahaan ini hanya memiliki satu ship yaitu dari jam 07:00-12.00 dan istirahat 1 jam, kemudian mulai dari jam 13.00-17.00. Hari kerja yaitu Senin sampai Sabtu dan hari Minggu libur. 3. Sistem Pengupahan.

Upah adalah kompensasi bagi pekerja atas hasil kerja yang telah dilakukan, dan upah merupakan masalah pokok yang perlu dipertimbangkan oleh semua perusahaan. Perusahaan ini mempunyai dua jenis upah, yaitu: a. Upah borongan.

Upah borongan adalah imbal jasa yang diberikan kepada karyawan per jam dan biasanya diberikan kepada karyawan tidak tetap. b. Upah bulanan.

Upah bulanan yaitu imbal jasa yang diberikan kepada karyawan setiap mingguan, bulanan dan tahunan dan biasanya diberikan kepada karyawan setiap mingguan, bulanan dan tahunan dan biasanya diberikan kepada karyawan tetap.

Upah karyawan tersebut adalah: a) Upah tenaga penggergajian per m³

- Kayu Mahoni Rp 75.000,00

- Kayu Jati Rp 75.000,00

b) Upah tenaga angkut atau kuli per m³ Rp 40.000,00 c) Gaji sopir per bulan. Rp 300.000,00

D. Fasilitas Perusahaan.

Fasilitas yang disediakan perusahaan meliputi : 1. Tunjangan Hari Raya.

2. Makan pagi. 3. Makan siang. 4. Makan sore.

E. Proses Produksi.

Proses produksi adalah cara metode ataupun teknik untuk menciptakan atau menambah bunga suatu barang atau jasa dengan menggunakan sumber-sumber atau faktor-faktor yang ada. Proses produksi pada perusahaan ini merupakan suatu proses mengubah bentuk kayu gelondongan menjadi kayu olahan dengan berbagai macam ukuran dan bentuk untuk bahan bangunan dan digunakan sebagai bahan pembuatan mebel dan perlengkapan rumah tangga dan perkantoran. Proses produksi mengolah kayu gelondongan menjadi kayu olahan adalah:

F. Pemasaran.

26

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data.

Bahan baku yang digunakan dalam perusahaan ini adalah jenis kayu mahoni, kayu jati dan kayu jati sebrang.

Tabel 5.1

Harga Beli Kayu Gelondongan Tahun 2003, 2004, 2005

No. Jenis Kayu Tahun 2003 Tahun 2004 Tahun 2005 1 Mahoni 4 m³ Rp 3.000.000,00 Rp 3.800.000,00 Rp 4.000.000,00 2 Jati 5 m³ Rp 11.500.000,00 Rp 12.000.000,00 Rp 12.500.000,00 3 Jati sebrang 10 m³ Rp 3.500.000,00 Rp 4.000.000,00 Rp 4.500.000,00

Pada saat tertentu perusahaan mengalami kekurangan kayu olahan untuk kusen yaitu berupa ram dan papan, maka jalan yang ditempuh adalah membeli kayu olahan di tempat lain yang jaraknya tidak berbeda dengan tempat membeli kayu gelondongan. Berikut disajikan tabel harga beli kayu olahan.

Tabel 5.2

Harga beli kayu olahan Tahun 2003, 2004, 2005

No Jenis Kayu Tahun 2003 Tahun 2004 Tahun 2005 1 Mahoni

Papan 1,2 m³ Rp 2.400.000,00 Rp 2.500.000,00 Rp 3.000.000,00 Ram 1,2 m³ Rp 2.160.000,00 Rp 2.400.000,00 Rp 2.700.000,00 2 Jati

Papan 0,8 m³ Rp 9.600.000,00 Rp 10.000.000,00 Rp 10.400.000,00 Ram 1,2 m³ Rp 5.400.000,00 Rp 6.000.000,00 Rp 6.600.000,00 3 Jati sebrang

Dari harga tersebut terjadi kenaikan harga. Kenaikan harga tersebut karena adanya kenaikan harga-harga pada umumnya, yaitu kenaikan BBM dan kenaikan harga-harga lainnya.

Berdasarkan deskripsi data di muka, maka dalam bagian ini peneliti akan mengadakan analisis data. Analisis data diolah peneliti berdasarkan pada teknik analisis data di BAB IV, dengan harapan agar peneliti ini dapat sistematis dan logis.

Sebelum diadakan analisis data, berikut ini peneliti menghimpun seluruh data yang berkaitan dengan masing-masing alternatif yang dipertimbangkan. 1). Biaya yang dibutuhkan untuk membeli kayu gelondongan.

Tabel 5.3

Harga Pokok Kayu Berdasarkan Alternatif Mengolah Sendiri Kayu Gelondongan

No Keterangan Kayu Mahoni Kayu Jati Kayu Jati

sebrang

1 Harga beli Rp 4.000.000,00 Rp 12.500.000,00 Rp 4.500.000,00 2 Biaya bahan bakar 8 Biaya penyusutan

a. Kendaraan Rp 227.250,00 Rp 204.00,00 Rp 181.800,00 b. Gergaji mesin Rp 361.000,00 Rp 288.800,00 Rp 272.725,00 c. Bangunan Rp 303.000,00 Rp 272.725,00 Rp 242.400,00

Biaya-biaya tersebut berhubungan langsung dengan proses mengolah sendiri kayu gelondongan menjadi kayu olahan untuk menentukan harga di masa yang akan datang.

2. Biaya yang dibutuhkan untuk membeli kayu olahan Tabel 5.4

Harga Pokok Berdasarkan Alternatif Membeli Kayu Olahan.

No Keterangan Kayu Mahoni Kayu Jati Kayu Jati Sebrang 1 Harga beli

Total Biaya Rp 6.237.250,00 Rp 17.559.500,00 Rp 7.491.800,00

B. Analisis Data

Setelah diketahui seluruh biaya dari dua alternatif, maka berikut akan dianalisis untuk mengetahui biaya apa saja yang merupakan biaya relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu yang sudah diolah.

1. Biaya yang berkaitan dengan dua alternatif yang dipertimbangkan.

a. Biaya-biaya yang dibutuhkan dalam alternatif mengolah sendiri kayu gelondongan adalah:

Tabel 5.5

Harga Pokok Kayu Berdasarkan Alternatif Mengolah Sendiri Kayu Gelondongan

No Keterangan Kayu Mahoni Kayu jati Kayu Jati

Sebrang

1 Harga Beli Rp 4.400.000,00 Rp 13.750.000,00 Rp 4.950.000,00 2 Biaya bahan bakar 7 Biaya perawatan

a. Kendaraan Rp 165.000,00 Rp 165.000,00 Rp 165.000,00 b. Gergaji mesin Rp 55.000,00 Rp 71.500,00 Rp 77.000,00 8 Biaya penyusutan

Aktiva tetap

a. Kendaraan Rp 249.975,00 Rp 224.950,00 Rp 199.980,00 b. Gergaji mesin Rp 397.100,00 Rp 317.680,00 Rp 300.300,00 c. Bangunan Rp 333.300,00 Rp 300.000,00 Rp 266.640,00

Total Biaya Rp 6.392.375,00 Rp 15.805.880,00 Rp 7.471.420,00

Metode penyusutan: angka tahun Harga perolehan

- Kendaraan Rp 20.000.000,00

- Gergaji mesin Rp 15.000.000,00

Umur ekonomis - Kendaraan: 10 tahun - Gergaji mesin: 5 tahun - Bangunan: 10 tahun

- Kendaraan Rp 5.000.000,00

- Gergaji mesin Rp 12.000.000,00

- Bangunan Rp 5.000.000,00

b. Biaya-biaya yang dibutuhkan dalam alternatif membeli kayu olahan di daerah Gombong adalah:

Tabel 5.6

Harga Pokok Kayu Berdasarkan Alternatif Membeli Kayu Olahan

No Keterangan Kayu Mahoni Kayu Jati Kayu Jati

Sebrang

1 Harga beli

a. Papan Rp 3.300.000,00 Rp 10.800.000,00 Rp 4.180.000,00 b. Ram Rp 3.000.000,00 Rp 6.900.000,00 Rp 3.300.000,00

Total biaya Rp 6.890.975,00 Rp 18.315.450,00 Rp 8.290.980,00

2). Eliminasi terhadap biaya-biaya yang tidak relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan.

a. Mengadakan eliminasi terhadap biaya terbenam, karena biaya terbenam tersebut bukanlah merupakan biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli, karena biaya terbenam ini merupakan biaya masa lampau yang sekarang maupun masa yang akan datang tidak bisa diubah lagi. Biaya penyusutan aktiva tetap kendaraan merupakan biaya terbenam, karena biaya tersebut merupakan penyusutan dalam aktiva tetap lama, sehingga biaya-biaya tersebut tidak relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini. Biaya penyusutan aktiva tetap terdiri dari:

1) Kendaraan Rp 674.905,00

Biaya penyusutan kendaraan ini, tidak relevan dalam pengambilan keputusan khusus ini terdapat dalam semua alternatif yang dipertimbangkan.

3). Mengeliminasi biaya yang berbeda diantara natif yang dipertimbangkan. Biaya masa depan yang dapat membantu dalam proses pengambilan keputusan adalah biaya yang berbeda di antara alternatif yang dipertimbangkan. Biaya tersebut adalah:

1) Biaya tenaga kerja yaitu upah sopir Rp 198.000,00. Biaya tersebut tidak relevan karena semua alternatif yang dipertimbangkan juga membutuhkan biaya tenaga kerja ini. Jadi biaya tenaga kerja ini tidak berbeda antara alternatif yang dipertimbangkan sehingga tidak relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini.

2) Biaya peralatan kendaraan sebesar Rp 495.000,00 termasuk biaya yang tidak berbeda di antara alternatif yang dipertimbangkan, karena biaya perawatan ini terdapat dalam masing-masing alternatif, jadi biaya ini tidak relevan untuk dipertimbangkan dalam pengambilan keputusan ini. 4). Membandingkan biaya relevan dan biaya kesempatan dalam pengambilan

keputusan dalam khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan.

Biaya relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan.

A. KAYU MAHONI

1. Biaya relevan dalam pengambilan keputusan khusus dan alternatif mengolah sendiri kayu gelondongan, meliputi:

ini berbeda dengan alternatif lainnya yang dipertimbangkan. Harga beli kayu gelondongan untuk menghasilkan kayu olahan adalah: Rp 4.400.000,00. Biaya tersebut berbeda dengan alternatif lain yang dipertimbangkan, maka biaya ini relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini.

b. Biaya pemakaian bahan bakar untuk kendaraan sebesar Rp 775.500,00. Biaya tersebut terdapat dalam dua alternatif,

mengolah sendiri kayu gelondongan atau membeli kayu olahan tetapi jumlahnya berbeda. Biaya bahan bakar untuk gergaji mesin mengolah sendiri kayu gelondongan dengan demikian biaya bahan bakar gergaji mesin tersebut merupakan biaya yang berbeda di antara dua alternatif yang dipertimbangkan sehingga termasuk biaya relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli.

c. Biaya tenaga kerja penggergajian yang hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan meliputi:

1. Papan Rp 77.000,00

2. Ram Rp 55.000,00

d. Biaya tenaga angkut sebesar Rp 88.000,00. Ada dua alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan tetapi jumlahnya berbeda. Jadi biaya tersebut merupakan biaya yang berbeda di antara alternatif yang dipertimbangkan.

e. Biaya listrik sebesar Rp 22.000,00 hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan dan tidak terdapat dalam alternatif lain, maka biaya ini merupakan biaya yang relevan dalam pengambilan keputusan ini.

f. Biaya perawatan gergaji mesin Rp 203.000,00. Hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan dan tidak terdapat dalam alternatif lain, maka biaya ini.

g. Biaya penyusutan gergaji mesin sebesar Rp 397.100,00 dan penyusutan sebesar Rp 333.300,00. Hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan, maka biaya ini merupakan biaya yang relevan dalam pengambilan keputusan khusus.

Berdasarkan uraian tersebut di atas, berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan.

a. Harga kayu gelondongan Rp 4.400.000,00 b. Biaya bahan bakar:

1) Kendaraan Rp 198.000,00

c. Biaya tenaga kerja penggergajian:

1) Papan Rp 77.000,00

2) Ram Rp 55.000,00

d. Biaya tenaga angkut Rp 88.000,00

e. Biaya listrik Rp 22.000,00

f. Biaya perawatan

Gergaji mesin Rp 55.000,00

g. Biaya penyusutan

- Gergaji mesin Rp 397.100,00

- bangunan Rp 333.300,00

TOTAL BIAYA RELEVAN Rp 5.922.400,00

2. Biaya relevan dalam pengambilan keputusan khusus dari alternatif membeli kayu olahan di daerah meliputi:

a. Harga beli.

Papan Rp 3.300.000,00

Ram Rp 3.000.000,00

b. Biaya bahan bakar kendaraan sebesar Rp 55.000,00 yang digunakan untuk mengangkut kayu mahoni dari tempat pembelian sampai lokasi perusahaan. Jadi biaya ini berbeda dengan yang lain.

c. Biaya tenaga angkut. Biaya ini juga terdapat dalam alternatif yang lain, tetapi karena berbeda besarnya maka biaya ini merupakan biaya yang relevan. Besarnya biaya tenaga angkut dalam alternatif membeli kayu olahan adalah sebesar Rp 66.000,00.

Berdasarkan uraian tersebut di atas maka berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan, yaitu: a. Biaya pembelian kayu olahan

- Papan Rp 3.300.000,00

- Ram Rp 3.000.000,00

b. Biaya bahan bakar kendaraan Rp 55.000,00 c. Biaya tenaga angkut Rp 66.000,00

TOTAL BIAYA RELEVAN Rp 6.421.000,00

Untuk menjawab masalah mana yaitu mana yang lebih menguntungkan dan berbagai alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan diperlukan cara sebagai berikut:

biaya-biaya dari masing-masing alternatif yang dipertimbangkan yang sudah dipisahkan menjadi biaya relevan dan biaya tidak relevan.

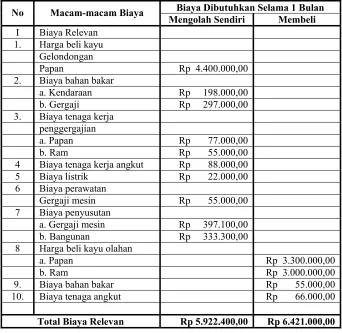

Tabel 5.7

Analisis Selisih Dua Alternatif

Mengolah Sendiri Kayu Gelondongan Atau Membeli Kayu Olahan Untuk Jenis Kayu Mahoni

Biaya Dibutuhkan Selama 1 Bulan

No Macam-macam Biaya

Mengolah Sendiri Membeli

I Biaya Relevan 6 Biaya perawatan

Gergaji mesin Rp 55.000,00 7 Biaya penyusutan

a. Gergaji mesin Rp 397.100,00

Total Biaya Relevan Rp 5.922.400,00 Rp 6.421.000,00

Bila diurutkan berdasarkan biaya relevan yang lebih kecil adalah 1) Alternatif mengolah sendiri kayu gelondongan dengan biaya

relevan sebesar Rp 5.922.400,00.

2) Alternatif membeli kayu olahan dengan biaya relevan sebesar Rp 6.421.000,00.

Berdasarkan analisis tersebut ditarik kesimpulan bahan mengolah sendiri kayu gelondongan lebih menguntungkan dibandingkan dengan membeli kayu olahan.

B. KAYU JATI.

1) Biaya relevan dalam pengambilan keputusan, khususnya dari alternatif mengolah sendiri kayu gelondongan meliputi:

a. Biaya pembelian kayu gelondongan biaya pemakaian ini hanya terdapat didalam alternatif mengolah sendiri kayu gelondongan, jadi biaya ini berbeda dengan alternatif lainnya yang dipertimbangkan. Harga beli kayu gelondongan untuk menghasilkan kayu olahan adalah Rp 13.750.000,00.

Biaya tersebut berbeda dengan alternatif lain yang dipertimbangkan, maka biaya ini relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini.

sebesar alternatif mengolah sendiri kayu gelondongan, dengan demikian biaya antara dua alternatif yang dipertimbangkan sehingga termasuk biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli.

c. Biaya tenaga kerja penggergajian yang hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan meliputi:

1) Papan Rp 93.000,00

2) Ram Rp 82.000,00

Biaya-biaya tersebut hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan saja. Oleh karena itu biaya ini merupakan biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan.

d. Biaya angkut sebesar Rp 93.500,00 ada pada dua alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan, tetapi jumlahnya berbeda.

f. Biaya perawatan gergaji mesin sebesar Rp 71.500,00 hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan dan tidak terdapat dalam alternatif lain, maka biaya ini merupakan biaya yang relevan dalam pengambilan keputusan khusus ini. g. Biaya penyusutan gergaji mesin sebesar Rp 317.680,00 dan

penyusutan bangunan sebesar Rp 300.000,00 hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan, maka biaya ini merupakan biaya yang relevan dalam pengambilan keputusan khusus.

Berdasarkan uraian tersebut diatas, berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan .

a) Harga beli kayu gelondongan Rp 13.750.000,00 b) Biaya bahan bakar

1) Kendaraan Rp 247.500,00

2) Gergaji mesin Rp 371.250,00 c) Biaya tenaga kerja penggergajian

1) Papan Rp 93.500,00

2) Ram Rp 82.500,00

d) Biaya tenaga angkut Rp 93.500,00 e) Biaya listrik Rp 22.500,00 f) Biaya perawatan

g) Biaya penyusutan

1) Gergaji mesin Rp 317.680,00

2) Bangunan Rp 300.000,00

TOTAL BIAYA RELEVAN Rp 15.350.430,00

2) Biaya relevan dalam pengambilan keputusan khusus dan alternatif membeli kayu olahan di daerah meliputi:

a) Harga beli kayu olahan, yaitu:

- Papan Rp 10.800.000,00

- Ram Rp 6.900.000,00

Biaya ini juga terdapat dalam alternatif lain yang dipertimbangkan tetapi karena besarnya berbeda maka biaya ini merupakan biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli kayu olahan. b) Biaya bahan bakar kendaraan sebesar Rp 88.000,00 yang

digunakan untuk mengangkut kayu jati dari tepat pembelian sampai lokasi perusahaan. Jadi biaya ini berbeda dengan biaya lain.

Berdasarkan uraian tersebut di atas, maka berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan yaitu: a) Biaya pembelian kayu olahan

- Papan Rp 10.800.000,00

- Ram Rp 6.900.000,00

b) Biaya bahan bakar kendaraan Rp 88.000,00 c) Biaya tenaga angkut Rp 71.500,00 TOTAL BIAYA RELEVAN Rp 17.859.500,00

Untuk menjawab masalah yang ada yaitu mana yang lebih menguntungkan dari dua alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan diperlukan cara sebagai berikut:

Pertama, membuat analisis selisih antara dua alternatif yang dipertimbangkan, maka berikut ini akan disajikan daftar biaya- biaya dari masing-masing alternatif yang dipertimbangkan.

Tabel 5.8

Analisis Selisih Dua Alternatif

Mengolah Sendiri Kayu Gelondongan atau Membeli Kayu Olahan Untuk Jenis Kayu Jati

Biaya dibutuhkan selama 1 bulan No Macam-macam

biaya Mengolah sendiri Membeli I Biaya

1 Harga beli kayu

gelondongan Rp 13.750.000,00 2 Biaya bahan bakar

Biaya dibutuhkan selama 1 bulan No Macam-macam

biaya Mengolah sendiri Membeli 3 Biaya tenaga kerja 6 Biaya peralatan

Gergaji mesin Rp 71.500,00

a. Papan Rp 10.800.000,00

b. Ram Rp 6.900.000,00

9 Biaya bahan bakar Rp 88.000,00 10 Biaya tenaga angkut Rp 71.500,00 Total biaya relevan Rp 15.350.430,00 Rp 17.859.500,00

Kedua dari daftar biaya tersebut di atas dapatlah diketahui bahwa alternatif mengolah sendiri kayu gelondongan mempunyai biaya relevan yang lebih kecil dibandingkan alternatif lain yaitu membeli kayu olahan. Bila diurutkan berdasarkan biaya relevan yang lebih kecil adalah:

1) Alternatif mengolah sendiri kayu gelondongan dengan biaya relevan sebesar Rp 15.196.250,00

2) Alternatif membeli sendiri kayu olahan dengan biaya relevan sebesar Rp 17.859.500,00

C. KAYU JATI SEBRANG.

1) Biaya relevan dalam pengambilan keputusan khusus dari alternatif mengolah sendiri kayu gelondongan, meliputi:

a) Biaya pembelian kayu gelondongan, biaya pemakaian ini hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan, jadi biaya ini berbeda dengan alternatif lainnya yang dipertimbangkan. Harga beli kayu gelondongan untuk menghasilkan kayu olahan adalah: Rp 4.950.000,00. Biaya tersebut berbeda dengan alternatif lain yang dipertimbangkan, maka biaya ini relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini.

c) Biaya tenaga kerja penggergajian yang hanya terdapat dalam alternatif mengolah sendiri kayu gelondongan meliputi:

- Papan Rp 126.500,00

- Ram Rp 93.000,00

Biaya-biaya tersebut hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan saja, oleh karena itu biaya ini merupakan biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan khusus ini.

d) Biaya tenaga angkut sebesar Rp 110.000,00 ada pada dua alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan tetapi jumlahnya berbeda. Jadi biaya tersebut merupakan biaya yang berbeda di antara alternatif yang dipertimbangkan. e) Biaya listrik sebesar Rp 33.000,00 hanya terdapat dalam alternatif

mengolah sendiri kayu gelondongan dan tidak terdapat dalam alternatif lain, maka biaya ini merupakan biaya yang relevan dalam pengambilan keputusan ini.

f) Biaya gergaji mesin sebesar Rp 77.000,00 hanya terdapat di dalam alternatif mengolah sendiri kayu gelondongan dan tidak terdapat dalam alternatif lain, maka biaya ini merupakan biaya relevan dalam pengambilan keputusan ini.

Berdasarkan uraian tersebut di atas, berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan.

a. Harga beli kayu gelondongan Rp 4.950.000,00 b. Biaya bahan bakar

1. Kendaraan Rp 330.000,00

2. Gergaji mesin Rp 742.500,00 c. Biaya tenaga kerja penggergajian

1 Papan Rp 126.500,00

2. Ram Rp 93.500,00

d Biaya tenaga kerja angkut Rp 110.000,00 e Biaya listrik Rp 33.000,00 f. Biaya perawatan

Gergaji mesin Rp 77.000,00

g. Biaya pengangkutan

1 Gergaji mesin Rp 385.000,00

2. Bangunan Rp 143.000,00

TOTAL BIAYA RELEVAN Rp 6.989.500,00

2) Biaya relevan dalam pengambilan keputusan khusus dari alternatif membeli kayu olahan di daerah.

a. Harga beli kayu olahan, meliputi:

- Papan Rp 4.180.000,00

Biaya ini juga terdapat dalam alternatif lain yang dipertimbangkan tetapi karena besarnya berbeda maka biaya ini merupakan biaya yang relevan untuk dipertimbangkan dalam pengambilan keputusan khusus mengolah sendiri atau membeli kayu olahan. b. Biaya bahan bakar kendaraan sebesar Rp 242.000,00 yang

digunakan untuk mengangkut kayu damar dari tempat pembelian sampai lokasi perusahaan. Jadi biaya ini berbeda dengan yang lain.

c. Biaya tenaga angkut, biaya ini juga terdapat dalam alternatif yang lain, tetapi karena berbeda besarnya maka biaya ini merupakan biaya relevan. Besarnya biaya tenaga angkut dalam alternatif membeli kayu olahan adalah sebesar Rp 77.000,00.

Berdasarkan uraian tersebut di atas maka berikut ini akan disajikan daftar biaya yang relevan dalam pengambilan keputusan khusus mengolah sendiri kayu gelondongan atau membeli kayu olahan yaitu:

a) Biaya pembelian kayu olahan

- Papan Rp 4.180.000,00

- Ram Rp 3.300.000,00

Untuk menjawab masalah yang ada yaitu mana yang lebih menguntungkan dari dua alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan diperlukan cara sebagai berikut:

Pertama, yaitu membuat analisis selisih antara dua alternatif yang dipertimbangkan maka berikut ini akan disajikan daftar biaya-biaya dari masing-masing alternatif yang dipertimbangkan yang sudah dipisahkan antara biaya relevan dan biaya tidak relevan.

Tabel 5.9

Analisis Selisih Dua Alternatif Mengolah Sendiri Kayu Gelondongan atau Membeli kayu olahan

Untuk Jenis Kayu Sebrang

Biaya Dibutuhkan Selama 1 Bulan No Macam-macam

Biaya Mengolah sendiri Membeli 1 Harga beli kayu 6 Biaya perawatan

Gergaji mesin Rp 77.000,00 7 Biaya penyusutan

Biaya Dibutuhkan Selama 1 Bulan No Macam-macam

Biaya Mengolah sendiri Membeli 8 Harga beli kayu Total biaya relevan Rp 7.029.440,00 Rp 7.799.000,00

Kedua, dari daftar biaya tersebut di atas dapatlah diketahui bahwa alternatif mengolah sendiri kayu-kayu gelondongan mempunyai biaya relevan yang lebih kecil dibandingkan alternatif lain yaitu membeli kayu olahan.

1. Alternatif mengolah sendiri kayu gelondongan dengan biaya relevan sebesar Rp 7.029.400,00.

2. Alternatif membeli kayu olahan dengan biaya relevan sebesar Rp 7.799.000,00.

Berdasarkan analisis tersebut dapat ditarik kesimpulan bahwa mengolah sendiri kayu gelondongan lebih menguntungkan dibandingkan dengan membeli kayu olahan.

C. Pembahasan.

Berikut ini akan dibahas mengenai kesimpulan-kesimpulan pokok yang dapat diambil penilaian ini.

Berdasarkan analisis data di muka dapat disimpulkan bahwa mengolah sendiri kayu gelondongan lebih menguntungkan dibandingkan dengan membeli kayu olahan, karena biaya yang dapat dihindari lebih kecil daripada biaya pembelian kayu olahan. Biaya relevan dalam mengolah sendiri kayu mahoni adalah sebesar Rp 6.421.000,00. Bila mengolah sendiri

kayu gelondongan akan menghemat biaya sebesar Rp 498.600,00 (Rp 6.421.000,00-Rp 5.922.400,00). Berdasarkan biaya relevan maka dapat

diambil kesimpulan mengolah sendiri kayu mahoni lebih menguntungkan dibandingkan dengan membeli kayu olahan karena memiliki biaya relevan yang lebih kecil.

2. Alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan untuk jenis kayu jati.

Berdasarkan analisis data di muka dapat disimpulkan bahwa mengolah sendiri kayu gelondongan lebih menguntungkan dibandingkan dengan membeli kayu olahan, karena biaya yang dapat dihindari lebih kecil dari biaya pembelian kayu olahan. Biaya relevan dalam mengolah sendiri kayu jati adalah sebesar Rp 15.350.430,00, sedangkan biaya relevan dalam membeli kayu olahan dari perusahaan lain akan menimbulkan pemborosan

biaya sebesar Rp 17.859.500,00 dengan kata lain mengolah sendiri kayu gelondongan akan menghemat biaya sebesar Rp 2.509.070,00 (Rp 17.859.500,00-Rp 15.350.430,00). Berdasarkan biaya relevan maka

dibandingkan dengan membeli kayu olahan karena memiliki biaya relevan yang lebih kecil.

3. Alternatif mengolah sendiri kayu gelondongan atau membeli kayu olahan untuk jenis kayu jati sebrang.

52

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian pada bab V dapat disimpulkan bahwa yang lebih menguntungkan adalah mengolah sendiri kayu gelondongan.

Dengan mengolah sendiri kayu gelondongan perusahaan mendapat keuntungan:

1. Jenis kayu mahoni yaitu sebesar Rp 498.600,00.

2. Jenis kayu jati yaitu sebesar Rp 2.509.070,00.

3. Jenis kayu jati sebrang yaitu sebesar Rp 769.600,00.

B. Keterbatasan Peneliti.

Dari hasil observasi, wawancara maupun dengan cara melihat secara langsung dokumen perusahaan, peneliti merasa bahwa data yang diberikan kurang memuaskan karena data yang diberikan oleh pemilik perusahaan-perusahaan berupa data yang masih kasar ( tidak tertulis secara sistematis) dan ada sebagian data yang diberikan secara lisan.

C. Saran.

2. Bila terjadi kekurangan produk karena kelebihan permintaan dan terbatasnya kapasitas produksi yang dapat dicapai maka akan lebih menguntungkan bila diadakan kombinasi antara mengolah sendiri kayu gelondongan dan membeli kayu olahan.

54

Gorrison H. R. (1988). Akuntansi Manajemen. Edisi III. Texas: Business Publications Inc.

Halim dan Supomo. (1990). Pengantar Akuntansi Manajemen. (Terjemahan: H. Gunawan). Jilid I. Jakarta: Erlangga.

Haryadi, Bambang. (1992). Akuntansi Manajemen Suatu Pengantar. Yogyakarta: BPFE.

Mas’ud. (1981). Akuntansi Manajemen. Edisi II. Yogyakarta: BPFE UGM. Matz dan Usiy. (1988). Akuntansi Manajemen. Bandung: Erlangga.

Mulyadi. (1992 ). Akuntansi Manajemen. Edisi I. Yogyakarta: BPFE UGM. Munawir, Slamet. (1987 ). Analisis Laporan Keuangan. Yogyakarta: Liberty. Sugiri, Slamet. ( 1994 ). Akuntansi Manajemen. Edisi I. Yogyakarta: Erlangga

Supriyono, R.A. dan Bambang Priyatno. (1989 ). Akuntansi Manajemen I, Ringkasan Teori dan Soal Jawab. Yogyakarta: BPFE UGM.

55 1. Kapan perusahaan didirikan ? 2. Siapakah pendiri perusahaan ? 3. Apa bentuk perusahaan ?

4. Kapan perusahaan mulai berproduksi ?

5. Dari mana sajakah modal perusahaan diperoleh ? 6. Apa alasan didirikan perusahaan ?

B. Lokasi Perusahaan.

1. Di mana lokasi perusahaan didirikan ?

2. Pertimbangan apa saja yang digunakan dalam menentukan lokasi perusahaan ?

3. Apakah perusahaan mempunyai lokasi di tempat lain? (Ya/tidak). Jika ya, di mana lokasi perusahaan tersebut ?

C. Personalia.

1. Berapa jumlah karyawan yang bekerja pada perusahaan ? 2. Dibagi menjadi berapa bagiankah karyawan tersebut ? 3. Bagaimanakah pembagian kerja berdasarkan golongannya ? 4. Berapakah jam kerja karyawan per hari ?

56

1. Siapakah konsumen produk yang dihasilkan perusahaan ?

2. Meliputi mana sajakah daerah sasaran bagi produk yang dihasilkan oleh perusahaan ?

3. Bagaimana saluran distribusinya ?

E. Produksi

1. Bahan baku apa saja yang digunakan dalam proses produksi ? 2. Bagaimana cara memperoleh bahan baku ?

3. Dari mana sajakah bahan baku di peroleh ? 4. Berapa besar biaya angkut bahan baku ?

5. Berapakah jumlah tenaga kerja yang terlibat secara langsung dalam proses produksi ?

6. Berapa jumlah jam kerja yang dibutuhkan dalam proses produksi ?

7. Berapa kapasitas maksimal dari perusahaan dalam mengolah kayu gelondongan ?

8. Bahan bakar apa yang digunakan dalam proses produksi ? 9. Bagaimana proses produksi berlangsung ?

F. Lain-lain

1. Bila perusahaan akan membeli kayu olahan, di mana tempatnya ? 2. Berapa harga beli produk jadi ?