BAB II

TINJAUAN PUSTAKA

A. Audit Investigatif

1. Audit Investigatif

Audit yang digunakan dalam mengungkap tindak pidana korupsi tersebut berbeda dengan audit biasa yang digunakan para auditor keuangan biasa. Audit yang digunakan tersebut adalah audit yang bersifat investigatif dimana audit tersebut menggabungkan antara kemampuan ilmu audit yang terdapat dalam ilmu ekonomi dengan peraturan perundang-undangan, sehingga dapat bertahan selama proses pengadilan atau proses peninjauan yudisial maupun administratif. Audit tersebut dikenal dengan audit investigasi atau audit investigatif.

Di Indonesia Audit Investigasi mulai digunakan sejak terungkapnya kasus Bantuan Likuiditas Bank Indonesia (BLBI) pada tahun 2001 yang melibatkan Samandikun Hartono dan Kaharudin Ongko (Purjono, 2: 2011). Kasus tersebut terungkap berkat kerjasama yang dibentuk oleh pihak kejaksaan selaku penyidik dan auditor investigatif dari Badan Pemeriksa Keuangan (BPK).

Menurut Pusdiklatwas BPKP (2008:78) audit investigatif adalah “Audit investigatif merupakan sebuah kegiatan sistematis dan terukur

serta dapat digunakan sebagai bukti yang memenuhi pemastian suatu kebenaran dalam menjelasan kejadian yang telah diasumsikan sebelumnya dalam rangka mencapai keadilan (search of the truth).” Menurut Fitrawansyah (2014:21) audit investigasi adalah ”Bagian dari managemen kontrol yang dilaksanakan dalam kegiatan internal audit disamping audit lainnya seperti audit keuangan dan audit kepatuhan atau compliance audit.”Menurut Tuanakotta pengertian investigasi yaitu sebagai berikut, Investigasi secara sederhana dapat didefinisikan sebagai upaya pembuktian. Umumnya pembuktian ini berakhir di pengadilan dan ketentuan hukum (acara) yang berlaku, diambil dari hukum pembuktian berdasarkan Kitab Undang-undang Hukum Acara Pidana (KUHAP) (Theodorus Tuanakotta, 2012: 322).

2. Jenis Audit Investigatif

Menurut Fitrawansyah terdapat dua macam audit investigatif diantaranya yaitu :

(Fitrawansyah, 2014: 22) a. Audit Investigasi Proaktif

b. Audit Investigasi Reaktif

Audit investigasi reaktif mengandung langkah-langkah pencarian dan pengumpulan bukti-bukti yang diperlukan untuk mendukung dugaan/sangkaan awal tentang indikasi adanya penyimpangan yang dapat/berpotensi menimbulkan kerugian keuangan/kekayaan negara dan/atau perekonomian negara. Istilah reaktif itu sendiri didasarkan pada fakta bahwa auditor melakukan reaksi untuk memvalidasi bukti-bukti indikasi penyimpangan tersebut.

3. Tujuan Audit Investigatif

Audit investigatif berdasarkan permintaan penyidik adalah membantu penyidik untuk membuat terang perkara pidana yang sedang dihadapi penyidik. Auditor bertugas mengumpulkan bukti-bukti surat yang mendukung dakwaan jaksa. Tujuan audit investigatif berdasarkan pengaduan masyarakat adalah untuk melakukan audit lebih lanjut untuk mencari kebenaran dari pengaduan tersebut. Tujuan audit berdasarkan hasil temuan sebelumnya adalah untuk mengadakan audit lebih lanjut untuk membuktikan apakah kecurigaan kecurangan tersebut terbukti atau tidak (Soejono Karni, 2000: 4).

4. Pembuktian dalam Audit Investigatif

Audit investigatif dilaksanakan untuk membantu penyidik sehingga alat buktinya harus sesuai dengan alat bukti yang sah menurut Kitab Hukum Acara Pidana (KUHAP). Alat bukti yang sah diatur dalam Pasal 184 KUHAP yaitu:

a. Alat bukti yang sah, yaitu: 1) Keterangan saksi; 2) Keterangan ahli; 3) Surat

4) Petunjuk

5) Keterangan terdakwa

b. Hal yang secara umum sudah diketahui dan tidak perlu dibuktikan Keterangan saksi adalah salah satu alat bukti dalam perkara pidana yang berupa keterangan dari saksi mengenai suatu peristiwa yang ia dengar sendiri, ia lihat sendiri dan ia alami sendiri dengan menyebutkan alasan pengetahuannya itu.

Keterangan ahli adalah keterangan yang diberikan oleh seseorang yang memiliki keahian khusus tentang hal yang diperlukan untuk membuat terang suatu perkara pidana guna kepentingan pemeriksaan. Keterangan ahli apa yang seorang ahli nyatakan di sidang pengadilan.

Petunjuk adalah perbuatan, kejadian atau keadaan yang karena penyesuaiannya, baik antara yang satu dengan yang lain maupun tindak pidana itu sendiri, menandakan bahwa teah terjadi suatu tindak pidana dan siapa pelakunya. Petunjuk hanya dapat diperoleh dari keterangan saksi, surat dan keterangan terdakwa.

Tugas auditor sebagai tenaga ahli sebagaimana dimaksud pasal 120 ayat (1) KUHAP adalah:

a. Mengumpulkan bukti-bukti surat untuk:

1) Dasar Berita Acara Pemeriksaan (BAP) auditor sebagai saksi ahli dan pembuatan keterangan ahli.

2) Membantu penyidik dengan mengumpulkan bukti-bukti agar dapat membuat BAP secara benar sesuai (pokok perkara atau dakwaan jaksa) terhadap tersangka dan saksi-saksi ahli).

b. Sebagai saksi ahli di persidangan

Dalam persidangan hakim tidak boleh menjatuhkan pidana kepada seseorang kecuali apabila sekurang-kurangnya ada dua alat bukti yang sah ialah memperoleh keyakinan bahwa tindak pidana benar-benar terjadi bahwa terdakwa benar-benar melakukannya.

5. Aksioma Audit Investigatif

a. Kecurangan pada hakekatnya tersembunyi, tidak ada keyakinan absolut yang dapat diberikan bahwa kecurangan pada umumnya selalu menyembunyikan jejaknya;

b. Untuk mendapatkan bukti bahwa kecurangan tidak terjadi auditor juga harus berupaya membuktikan kecurangan yang telah terjadi;

c. Dalam melakukan pembuktian, auditor harus mempertimbangkan kemungkinan adanya penyangkalan dari pihak pelaku dan pihak lain yang terkait;

d. Dengan asumsi bahwa kasus tersebut akan dilimpahkan ke tingkat litigasi, maka dalam melakukan pembuktian seorang auditor harus mempertimbangkan kemungkinan yang terjadi di pengadilan.

6. Prinsip-Prinsip Audit Investigatif

Menurut Karyono prinsip-prinsip audit investigatif sebagai berikut (2013:134)

a. Mencari kebenaran berdasarkan peraturan perundang-undangan; b. Pemanfaatan sumber bukti pendukung fakta yang dipermasalahkan; c. Selang waktu kejadian dengan respons; semakin cepat merespons; d. Semakin besar kemungkinan untuk dapat mengungkap tindak fraud

besar;

f. Tenaga ahli hanya sebagai bantuan bagi pelaksanaan audit investigasi, bukan merupakan pengganti audit investigasi;

g. Bukti fisik merupakan bukti nyata dan akan selalu mengungkap hal yang sama;

h. Keterangan saksi perlu dikonfirmasikan karena hasil wawancara dengan saksi dipengaruhi oleh faktor kelemahan manusia;

i. Pengamatan, informasi dan wawancara merupakan bagian penting dari audit investigasi;

j. Pelaku penyimpangan adalah manusia, jika diperlukan dengan bijak sebagaimana layaknya ia akan merespons sebagaimana manusia.

B. Auditor

1. Auditor

Menurut Alvin A. Arens, Auditor adalah seseorang yang menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia (Alvin A. Arens et al, 2008: 6).

2. Jenis-Jenis Auditor

a. Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut ditujukan untuk memenuhi kebutuhan para pemakai informasikeuangan seperti: kreditor, investor, calon investor, calon kreditor, dan instansi pemerintahan seperti BUMN. Pihak yang memanfaatkan jasa auditor independen terutama adalah pihak selain kliennya. Oleh karena itu, independensi auditor dalam melaksanakan keahlian merupakan hal yang pokok, meskipun auditor tersebut dibayarkan oleh klien karena jasa yang diberikan tersebut. Sikap mental independen sama pentingnya dengan keahlian dalam bidang praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap auditor. Auditor harus independen dari setiap kewajiban atau independen dari pemilikan kepentingan dalam perusahaan yang diauditnya. Di samping itu, auditor tidak hanya berkewajiban mempertahankan sikap mental independen, tetapi ia harus pula mengindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan independensinya.

b. Auditor Pemerintah

ditunjukan pada pemerintah. Meskipun terdapat banyak auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), dan Satuan Pengawas Internal (SPI);

c. Auditor Internal

Auditor internal adalah auditor yang bekerja di perusahaan (perusahaan negara maupun perusaahan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi atau perusahaan, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan kendalan informasi yang dihasilkan oleh berbagai bagian organisasi.

3. Karakteristik Auditor Investigatif

(Fitrawansyah, 2014: 137)

Kecurangan (fraud) sifatnya tersembunyi dan tidak pernah ada kecurangan yang persis sama. Pada audit investigasi juga tidak ada yang seratus persen dapat mengungkap fakta yang sebenar-benarnya. Oleh karena itu dibutuhkan:

Kecakapan intuisi dapat diperoleh jika punya fikiran terbuka, selalu ingin tahu dan objektif. Intuisi diartikan sebagai pertimbangan professional yang merupakan kualitas dan watak dari pikiran yang datang dari pengalaman pribadi. Pendidikan dan pelatihan berperan dalam pengembangan kecakapan intuisi.

Pada auditor investigasi diperlukan: a. Kualitas;

b. Keterampilan; c. Keahlian khusus;

Ketiganya yaitu kombinasi antara auditor berpengalaman dengan penyelidik kriminal.dalam pelaksanaan tugasnya, auditor investigasi menerapkan berbagai disiplin ilmu, keahlian dan pengetahuan professional.

C. Badan Pemeriksa Keuangan (BPK)

1. Badan Pemeriksa Keuangan

Badan Pemeriksa Keuangan merupakan satu lembaga negara yang bebas dan mandiri dalam memeriksa pengelolaan dan tanggung jawab keuangan negara. Badan Pemeriksa Keuangan sebelumnya merupakan bagian dari Bab VIII yang membahas tentang hal keuangan negara, dipisahkannya Badan Pemeriksa Keuangan dalam bab tersendiri dimaksudkan untuk memberi dasar hukum yang lebih kuat serta pengaturan lebih rinci mengenai BPK. Dengan adanya ketentuan mengenai hal ini dalam UUD 1945, diharapkan pemeriksaan terhadap pengelolaan dan tanggung jawab keuangan negara dilakukan secara lebih optimal. Dengan demikian, diharapkan dapat meningkatkan transparansi dan tanggung jawab (akuntabilitas) terhadap keuangan negara (Ni’matul Huda, 2005: 176).

BPK mempunyai visi dan misi yaitu terwujudnya BPK RI sebagai lembaga pemeriksa yang bebas dan mandiri, professional, efektif dan modern dalam sistem pengelolaan keuangan negara yang setiap entitasnya memiliki pengendalian intern yang kuat, memiliki aparat pemeriksa intern yang kuat dan hanya diperiksa oleh satu aparat pemerintah ekstern untuk mewujudkan pemerintahan yang bebas dari kolusi, korupsi, dan nepotisme (KKN).

2. Sejarah dan Praktek Badan Pemeriksa Keuangan

Pada pasal 23 ayat (5) UUD 1945 telah ditetapkan bahwa untuk memeriksa tanggung jawab tentang keuangan negara diadakan suatu Badan Pemeriksa Keuangan Negara yang peraturannya ditetapkan dengan Undang-undang. Hasil pemeriksaan itu disampaikan kepada Dewan Perwakilan Rakyat (DPR).

Berdasarkan amanat UUD Tahun 1945 tersebut telah dikeluarkan Surat Penetapan Pemerintah No. 11/OEM tanggal 28 Desember 1946 tentang pembentukan Badan Pemeriksa Keuangan, pada tanggal 1 januari 1947 yang berkedudukan sementara di kota Magelang. Pada waktu itu ketua Badan Pemeriksa Keuangan pertama adalah R. Soerasno. Untuk memenuhi tugasnya, Badan Pemeriksa Keuangan dengan suratnya tanggal 12 April 1947 no. 94-1 telah mengumumkan kepada semua instansi di wilayah Republik Indonesia mengenai tugas dan kewajibannya dalam memeriksa tanggung jawab tentang keuangan negara, untuk sementara masih menggunakan peraturan perundang-undangan yang dulu berlaku bagi pelaksanaan tugas Algemene Rekenkamer (Badan Pemeriksa Keuangan) pada zaman Hindia Belanda, yaitu ICW (Indische Comptabiliteitswet) dan IAR (Instructie en verdure bepalingen voor de

Algemeene Rekenkamer) (Abu Daud Busroh, 1994: 55).

Badan Pemeriksa Keuangan sesuai pasal 23 ayat (5) UUD Tahun 1945 ketuanya diwakili oleh R. Kasirman yang diangkat berdasarkan SK Presiden RI tanggal 31 Januari 1950 No. 13/A/1950 terhitung mulai 1 Agustus 1949 (Abu Daud Busroh, 1994: 56).

Berdasarkan piagam konstitusi RIS tanggal 14 Desember 1949 terbentuklah Negara Kesatuan Republik Indonesia Serikat (RIS), berbarengan dengan itu maka terbentuk pula Dewan Pengawas Keuangan yang merupakan salah satu alat perlengkapan negara RIS, sebagai ketua diangkat R. Soerasno Dewan Pengawas Keuangan RIS berkantor di Bogor menempati bekas kantor Algemene Rekenkamer pada masa pemerintah Netherland Indies Civil Administration (NICA) (Abu Daud Busroh, 1994:

57).

Tanggal 17 Agustus 1950 Negara kesatuan Republik Indonesia

kembali terbentuk, Dewan Pengawas Keuangan RIS sejak tanggal 1 Oktober 1950 digabung dengan Badan Pemeriksa Keuangan berdasarkan

UUDS 1950 Personalia Dewan Pengawas Keuangan RIS diambil dari unsur Badan Pemeriksa Keuangan di Yogyakarta dan dari Algemene Rekenkamer di Bogor (Abu Daud Busroh, 1994: 57)

Meskipun Badan Pemeriksa Keuangan berubah-ubah menjadi Dewan Pengawas Keuangan RIS berdasarkan konstitusi RIS dewan Pengawas Keuangan RI (UUDS 1950), kemudian kembali menjadi Badan Pemeriksa Keuangan berdasarkan UUD Tahun 1945, namun landasan pelaksanaan kegiatannya masih tetap menggunakan ICW dan IAR.

Dalam perkembangan fungsi BPK, berdasarkan Ketetapan MPRS No.11/MPRS/1960 serta resolusi MPRS No. 1/Res/MPRS/1963 telah dikemukakan keinginan-keinginan untuk menyempurnakan Badan Pemeriksa Keuangan, sehingga dapat menjadi alat kontrol yang efektif. Untuk mencapai tujuan itu maka pada tanggal 12 Oktober 1963, Pemerintah telah mengeluarkan Peraturan Pemerintah Pengganti Undang-undang No. 7 Tahun 1963 (LN No. 195 Tahun) yang kemudian diganti dengan Undang-undang (PERPU) No. 6 Tahun 1964 tentang Badan Pemeriksa Keuangan Gaya Baru.

Untuk mengganti PERPU tersebut, dikeluarkanlah UU No. 17 Tahun 1965 yang antara lain menetapkan bahwa Presiden, sebagai Pemimpin Besar Revolusi pemegang kekuasaan pemeriksaan dan penelitian tertinggi atas penyusunan dan pengurusan keuangan negara. Ketua dan Wakil Ketua BPK RI berkedudukan masing-masing sebagai Menteri Koordinator dan Menteri.

perlu diubah dan akhirnya direalisasikan pada Tahun 1973 Tentang Badan Pemeriksa Keuangan.

Diluar struktur BPK pemerintah orde baru membentuk Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang mempunyai struktur organisasi yang menjangkau ke seluruh daerah provinsi dan kabupaten/kota di seluruh Indonesia. sementara itu organisasi BPK jauh lebih kecil. Di daerah ada beberapa kantor perwakilan, misalnya perwakilan BPK Wilayah II di Yogyakarta. Wilayah III di Ujung Pandang dan Wilayah IV di Medan. Untuk menghadapi dualism pemeriksaan oleh BPK dan BPKP itulah, maka pasal 23E ayat (1) menegaskan bahwa, “Untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan

negara diadakan suatu Badan Pemeriksa Keuangan yang bebas dan mandiri”. Di sini tegas dikatakan hanya satu badan yang bebas dan

mandiri. Oleh karena itu, BKPK dengan sendirinya harus dilikuidasi, dan digantikan fungsinya dengan BPK (Padmo Wahjono, 2005: 277).

perlu lebih dimantapkan sebagai lembaga yang independen dan professional (Rahimullah, 2007: 52).

3. Tugas dan Wewenang Badan Pemeriksa Keuangan

Sesuai suatu negara yang berkedaulatan rakyat, berdasarkan hukum, dan menyelenggarakan pemerintahan negara berdasarkan konstitusi, sistem pengelolaan keuangan negara dilaksanakan oleh lembaga negara yang telah ditetapkan oleh Undang-Undang Dasar 1945. Dalam hal ini, BPK sebagai lembaga yang dimaksud mempunyai tugas dan kewenangan yang harus dilaksanakan dengan baik.

Dijelaskan dalam UU RI No. 15 Tahun 2006 tentang BPK bahwa pada Bab III pasal 6 ayat (1) Badan Pemeriksaan Keuangan bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh:

(i) Pemerintah Pusat; (ii) Pemerintah Daerah; (iii) Lembaga Negara; (iv) Bank Indonesia (BI);

(v) Badan Usaha Milik Negara (BUMN); (vi) Badan Layanan Umum;

keuangan negara yang terdiri atas pemeriksaan dengan tujuan untuk memberikan simpulan atas suatu hal yang diperiksa.

Pemeriksaan yang dilaksanakan oleh akuntan publik, berdasarjan ketentuan undang-undang laporan hasil pemeriksaan tersebut wajib disampaikan kepada BPK dan dipublikasikan. Kemudian dalam melaksanakan pemeriksaan pengelolaan dan tanggung jawab keuangan negara, BPK melakukan pembahasan atas temuan pemeriksaan dengan objek yang diperiksa sesuai dengan standar pemeriksaan keuangan negara, BPK melakukan pembahasan atas temuan pemeriksaan dengan objek yang diperiksa sesuai standar pemeriksaan keuangan negara. Standar pemeriksaan adalah patokan untuk melakukan pemeriksaan pengelolaan dan tanggung jawab keuangan negara yang meliputi standar umum, standar pelaksanaan pemeriksaan, dan standar pelaporan yang wajib dipedomani oleh BPK dan/atau pemeriksa.

Dijelaskan pula bahwa untuk keperluan tindak lanjut hasil pemeriksaan, BPK menyerahkan pula hasil pemeriksaan secara tertulis kepada Presiden, Gubernur, Bupati atau Walikota sesuai dengan kewenangannya. Tindak lanjut dari hasil pemeriksaan tersebut diberitahukan secara tertulis oleh Presiden, Gubernur, Bupati atau Walikota kepada BPK. Namun, apabila dalam pemeriksaan ditemukan unsur pidana, BPK melaporkan hal tersebut kepada instansi yang berwenang sesuai dengan ketentuan peraturan perundang-undangan paling lama 1 (satu) bulan sejak diketahui adanya unsur pidana tersebut. Selanjutnya laporan BPK sebagaimana dimaksud dijadikan dasar penyidikan oleh pejabat penyidik yang berwenang sesuai dengan peraturan perundang-undangan dan BPK memantau pelaksanaan tindak pemeriksaan tersebut yang hasilnya kemudian diberitahukan secara tertulis kepada DPR, DPD, dan DPRD, serta Pemerintah.

Seperti yang telah dikemukakan diatas, dalam melaksanakan tugasnya, bpk juga mempunyai wewenang. Pasal 9 ayat (1) Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan menjelaskan bahwa BPK berwenang:

a. Menentukan objek pemeriksaan, merencanakan dan melaksanakan pemeriksaan, menentukan waktu dan metode pemeriksaan serta menyusun dan menyajikan laporan pemeriksaan;

Lembaga Negara lainnya, BUMN, BUMD, dan lembaga lain atau badan lain yang mengelola keuangan negara;

c. Melakukan pemeriksaan di tmpat penyimpanan uang dan barang milik negara, di tempat pelaksanaan kegiatan, pembukuan dan tata usaha keuangan negara, serta pemeriksaan terhadap perhitungan-perhitungan surat-surat, bukti-bukti, rekening koran, pertanggungjawaban, dan daftar lainnya yang berkaitan dengan pengelolaan keuangan negara; d. Menetapkan jenis dokumen, data serta informasi mengenai pengelolaan

dan tanggung jawab keuangan negara yang wajib disampaikan kepada BPK;

e. Menetapkan standar pemeriksaan keuangan negara setelah konsultasi dengan Pemerintah Pusat/Pemerintah Daerah yang wajib digunakan dalam pemeriksaan pengelolaan dan tanggung jawab keuangan negara; f. Menetapkan kode etik pemeriksaan pengelolaan dan tanggung jawab

keuangan negara;

g. menggunakan tenaga ahli dan/atau tenaga pemeriksa diluar BPK yang bekerja untuk dan atas nama BPK;

h. Membina jabatan fungsional pemeriksa;

i. Memberi pertimbangan atas Standar Akuntansi Pemerintah;

BPK menilai dan/atau menetapkan jumlah kerugian Negara yang diakibatkan oleh perbuatan melawan hukum baik sengaja maupun lalai yang dilakukan oleh bendahara, pengelolaan BUMN/BUMD, dan lembaga atau badan lain yang menyelenggarakan pengelolaan keuangan negara. Penilaian kerugian keuangan negara dan/atau penetapan pihak yang berkewajiban membayar ganti kerugian ditetapkan dengan keputusan BPK. Dan untuk menjamin pelaksanaan pembayaran ganti kerugian, BPK berwenang memantau:

a. Penyelesaian ganti kerugian negara/daerah yang ditetapkan oleh pemerintah terhadap pegawai negeri bukan bendahara dan pejabat lain; b. Pelaksanaan pengenaan ganti kerugian negara/daerah kepada

bendahara, pengelola BUMN/BUMD, dan lembaga atau badan lain yang mengelola keuangan negara yang telah ditetapkan oleh BPK; c. Pelaksanaan pengenaan ganti kerugian negara/daerah yang ditetapkan

berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Terkait dengan kewenangannya Badan Pemeriksa Keuangan (BPK), mengajukan permohonan pengujian UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara perpajakan (UU Perpajakan) di Mahkamah Konstitusi (MK). Penjelasan pengujian UU tersebut menyatakan pasal 34 ayat (2a) huruf b dan penjelasan pasal tersebut telah mengurangi hak konstitusional BPK sehingga harus dinyatakan bertentangan dengan UUD 1945.

Ketentuan UU Perpajakan itu menyatakan bahwa pejabat atau tenaga ahli pajak dapat memberikan keterangan kepada lembaga negara yang berhak memeriksa keuangan negara harus ditetapkan oleh Menteri Keuangan.

Ketentuan itu bertentangan dengan UUD 1945, terutama pasal 23E ayat (1) tentang kewenangan BPK, yang menegaskan BPK didirikan sebagai suatu lembaga negara yang bebas dan mandiri hanya untuk satu tujuan saja. “Tujuan tunggal pendirian BPK itu adalah untuk memeriksa

setiap sen uang yang dipungut oleh negara, dari mana pun sumbernya, di mana pun disimpan dan untuk apapun dipergunakan”. Dan jika hal itu

bertentangan maka dapat diartikan bahwa sebagai lembaga negara yang bebas dan mandiri BPK belum dapat menjalankan tugas dan wewenangnya sesuai dengan Undang-undang yang mengaturnya.

Keuangan. Kedudukan Ketua BPK sebagai lembaga negara adalah lebih tinggi daripada Menteri Keuangan.

Untuk memahami tentang wewenang Badan Pemeriksa Keuangan yaitu kita harus mengerti, apa yang dimaksud dengan pemeriksaan. Pemeriksaan adalah terjemahan dari auditing. Pada saat ini, tidak ada jaminan pengelolaan yang dapat dibebaskan dari keharusan auditing sebagai jaminan bahwa pengelolaan keuangan itu memang sesuai dengan norma-sorma yang berlaku (rule of the games). Oleh sebab itu, setiap pengelolaan keuangan harus dilakukan sesuai aturan yang benar sehingga diperlukan mekanisme pemeriksaan yang di sebut financial audit.

Selama ini, pemeriksaan pajak hanya menggunakan mekanisme pemeriksaan dan perhitungan pajak dilakukan secara internal (self

assessment) oleh kelengkapan Departemen Keuangan. Pemeriksaan

tertutup itu, bisa memunculkan berbagai upaya penggelapan pajak. Oleh karena itu, jika tidak ada pemeriksaan eksternal oleh BPK, sistem “self assessment” itu hanya merupakan lisensi untuk melakukan kejahatan penggelapan pajak.

Pembatasan wewenang BPK dalam Undang-undang Perpajakan itu juga bertentangan dengan beberapa ketentuan lain, yaitu Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Jimly Asshidiqie, 2004: 53)

4. Lembaga BPK Pasca Amandemen UUD 1945

Sistem ketatanegaraan pasca amandemen UUD 1945, sesungguhnya mengandung dimensi yang sangat luas, yang tidak saja berkaitan dengan hukum tata negara tetapi juga bidang-bidang hukum yang lain, seperti hukum administrasi, hak asasi manusia dan lain-lain. Dimensi perubahan itu juga menyentuh tatanan kehidupan politik di tanah air, serta membawa implikasi perubahan yang cukup besar di bidang social, politik, ekonomi, pertahanan, dan hubungan internasional (Jimly Asshidiqie, 2007: 84).

Rasid, tidak menutup kemungkinan adanya suatu peraturan perundang-undangan yang menugaskan kepada Badan pemeriksa Keuangan untuk memberiksa badan hukum yang lain dari negara (Jimly asshidiqie, 2007: 850).

Namun, dengan adanya perubahan UUD 1945, ketentuan mengenai Badan Pemeriksa Keuangan mencakup 7 butir ketentuan yang cukup luas dan rinci pengaturannya, maka kewenangan Badan Pemeriksa Keuangan mengalami perluasan yang substansif. Pemeriksaan keuangan negara oleh Badan Pemeriksa Keuangan (BPK) dikaitkan dengan objek pemeriksaan pertanggungjawaban hasil pemeriksaan yang lebih luas dan melebar. BPK juga diharuskan menyampaikan hasil pemeriksaannya kepada DPR, DPD, dan DPRD. Bahkan dalam hasil pemeriksaan itu mengindikasikan perlunya penyelidikan dan penyidikan diproses secara hukum oleh lembaga penegak hukum. Lembaga penegak hukum inilah yang dimaksud oleh pasal 23E UUD 1945 dengan istilah “badan sesuai dengan Undang -undang”. Dalam rumusan ayat (3) yang berbunyi “Hasil pemeriksaan

tersebut ditindak lanjuti oleh lembaga perwakilan dan/atau badan sesuai dengan undang-undang”.

menjadi lembaga negara yang sejajar dengan MPR, DPR, DPD, Presiden dan MA.

Sudah tentu, BPK sendiripun juga tidak dapat dikatakan salah jika beritikad baik untuk menyampaikan hasil-hasil pemeriksaannya itu kepada lembaga penegak hukum. Kemungkinan lain, dapat pula terjadi bahwa yang berinisiatif untuk menindaklanjuti hasil pemeriksaan BPK itu adalah DPR sebagai lembaga pengawas kinerja pemerintah dan pemerintahan. DPR-lah yang meneruskan hasil pemeriksaan BPK itu kepada kepolisian atau badan-badan lain seperti KPK dan sebagainya. Namun, setelah berhasil pemeriksaan oleh BPK itu disampaikan kepada DPR, maka semua informasi mengenai hasil pemeriksaan itu sudah menjadi milik umum atau publik, sehingga dengan sendirinya setiap lembaga penegak hukum dapat berinisiatif sendiri untuk menegakkan hukum dan menyelamatkan kekayaan negara dari kegiatan yang tidak terpuji yang merugikan kekayaan negara (Jimly Asshiddiqie, 2006: 165).

pengelolaan keuangan negara, ada beberapa UU yang turut mengganjal kewenangan BPK dalam tugasnya antara lain UU BUMN, UU Pasar Modal, UU Wajib Pajak, dan UU Kerahasiaan Bank. Sebelum diamandemen, BUMN diaudit oleh auditor atau akuntan publik, tapi setelah amandemen seharusnya BPK yang melakukannya.

Selain terhambat oleh beberapa Undang-undang, dari pihak BUMN sendiri juga ada keengganan untuk diperiksa BPK. Dengan alasan, bila BPK yang memeriksa maka saham perusahaan plat merah itu akan turun nilainya. Ada sentimen negatif bila BPK yang mengaudit karena sifatnya terbuka public (Jimly Asshidiqie, 2006: 173) hal tersebut dimaksud dalam rangka transparansi dan peningkatan partisipasi publik Undang-undang menetapkan bahwa setiap laporan hasil pemeriksaan yang telah disampaikan kepada lembaga perwakilan dinyatakan terbuka untuk umum. Dengan demikian masyarakat dapat memperoleh kesempatan untuk mengetahui hasil pemeriksaan.

2007: 822). Bahkan, jika di perusahaan-perusahaan negara tersebut terdapat wakil pemerintah yang duduk di komisaris, maka BPK dan aparat penyidik bisa saja memeriksa komisaris yang bersangkutan sebagai tindakan dalam rangka menilai pelaksanaan tanggung jawabnya mengawasi kekayaan negara yang dikelola oleh perusahaan yang bersangkutan.

Pemanggilan yang dilakukan oleh BPK adalah tindakan terakhir yang dilakukan oleh BPK untuk menghadirkan seseorang setelah upaya dalam rangka memperoleh, melengkapi, dan/atau meyakini informasi yang dibutuhkan dalam kaitan dengan pemeriksaan.

Untuk menjamin integritas dalam menjalankan kewenangannya, BPK wajib bersikap tegas dalam menerapkan prinsip, nilai dan keputusan. Juga dalam mengemukakan dana/atau melakukan hal-hal yang menurut pertimbangan yang menurut keyakinannya.

Sebagaimana telah ditetapkan dalam UUD 1945, pemeriksaan yang menjadi tugas BPK meliputi (i) pemeriksaan atas pengelolaan, dan (ii) pemeriksaan atas tanggung jawab mengenai keuangan daerah. Dengan demikian, berarti lingkup kewenangan pemeriksaan keuangan negara oleh BPK ini menjadi sangat luas.

untuk menetapkan keputusan-keputusan yang bersifat administratif. Karena itu, BPK setelah informasi kewenangan yang bersifat campuran. Padahal, pengertian keuangan negara yang menjadi objek kewenangannya juga telah di diperluas sedemikian rupa sehingga pemeriksaan yang dilakukannya menjangkau obyek pengelola keuangan negara dalam arti yang sangat luas, baik dari segi substansial sektoral maupun struktural horizontal dan struktural vertikal sampai ke daerah-daerah. Akibatnya, format organisasi BPK mau tidak mau juga harus diperbaiki dan diperbesar sedemikian rupa, sehingga kapasitas kelembagannya benar-benar dapat memenuhi tugasnya secara efektif (Jimly Asshidiqie, 2007: 863).

5. Landasan Hukum Kekuasaan Badan Pemeriksa Keuangan

(Tim BEPEKA, 1998: 36)

a. Menurut Undang-Undang Dasar 1945

Dari ketentuan pasal 23 ayat (5) UUD 1945, diketahui bahwa kekuasaan pemeriksaan tanggung jawab tentang keuangan negara berada pada Badan Pemeriksa Keuangan.

Kata “kekuasaan” memang tidak tampak pada teks pasal 23 ayat

(5) UUD 1945, tetapi disebut dua kali pada penjelasan pasalnya yaitu sebagai berikut;…Untuk memeriksa tanggung jawab jawab pemerintah

itu perlu ada suatu yang terlepas dari pengaruh dan kekuasaan pemerintah…. Sebab itu kekuasaan dan kewajiban itu ditetapkan

Pertama, bahwa kekuasaan BPK itu adalah salah satu bagian dari kekuasaan negara yang oleh pemegang kekuasaan tertinggi negara dilimpahkan kepada BPK. Mengenai kekuasaan tertinggi negara yang berada pada MPR dinyatakan secara tegas oleh UUD 1945 “die gezamte staat gewalt lieght allein beider majelis”. Kekuasaan itu disebut sebagai “gewalt” atau “geweld” dalam bahasa Belanda, yang identik dengan kata “force atau violence” dalam baha Inggris, yang berarti kekerasan atau paksaan. Demikian pula halnya kekuasaan BPK yang dilimpahkan oleh negara atau MPR, mengandung daya paksa, sehingga tidak dapat diremehkan atau dilecehkan atau dipermainkan oleh kepentingan suatu golongan dan sembarang orang.

Kedua, bahwa kekuasaan BPK itu dapat dibedakan dan atau dipisahkan dengan kekuasaan Pemerintah. Kekuasaan pemerintah itu disebut oleh UUD 1945 sebagai power yang terpusat ditangan Presiden dengan ungkapan “concentration of power and responsibility upon the president”. Kata power dalam Bahasa Inggris berarti kekuasaan,

kekuatan atau pengaruh. Demikian pula halnya, sebagai imbangan power pemerintah yang dimaksud, maka BPK memiliki power atau kekuasaan yang bersifat kuat serta berpengaruh terhadap pihak lain yang menjadi obyek pemeriksaannya.

dapat mempengaruhi pihak lain untuk mengikuti kehendak yang memiliki kekuasaan. Penggunaan kata kuasa dan atau kekuasaan dalam UUD 1945 itu dapat diketahui dan ketentuan pasal-pasal yang bersangkutan, seperti kekuasaan tertinggi, kekuasaan pemerintahan, kekuasaan membentuk undang-undang kekuasaan kehakiman dan lain sebagainya.

pemerintah harus mendapat persetujuan dari rakyat, yang dalam hal ini diwakili oleh DPR, melainkan semua hal yang berkaitan dengan keuangan negara harus diatur dengan undang-undang. Lenih lanjut dikatakan bahwa tanggung jawab pemerintah tentang keuangan negara tersebut harus diperiksa oleh BPK. Jelaslah bahwa kekuasan yang diberikan oleh UUD 1945 kepada DPR dan BPK sesungguhnya merupakan faktor pembatas terhadap kekuasaan pemerintah dalam mengelola keuangan Negara.

Penguasaan uang atau kekayaan negara oleh pemerintah tidak dibiarkan berjalan sendiri oleh UUD 1945. Kekuasaan pemerintah tersebut harus berjalan berdampingan, serasi, selaras, dan seimbang dengan kekuasaan DPR dan BPK, dalam suasana kedaulatan rakyat. Dari faham demokrasi mengenai kekuassan pemeriksaan keuangan Negara, sebagai diutarakan di atas, maka dapat dikatakan bahwa setiap pendapat yang akan mengurangi, memperkecil, membatasi atau mempersulit penerapan kekuasaan konstitusional DPR dan kekuasaan BPK, pada dasarnya adalah pendapat yang menjauhi demokrasi (inkonstitusional) dan mengganggu ketaatan dan ketertiban keuangan negara yang diamanatkan oleh UUD 1945.

b. Menurut Peraturan Perundang-undangan.

Kedudukan konstitusional itu nampaknya belum berarti legal dalam pelaksanaan operasional. Undang-undang Nomor 5 Tahun 1973 tersebut masih banyak memerlukan peraturan perundang-undangan yang melandasi pelaksanaan kegiatan BPK, yang diharapkan dapat membantu BPK dalam memenuhi tugas konstitusionalnya guna menegakkan kedudukan, tugas, kewajiban, wewenang, dan fungsinya. Kekurangan Undang-undang Nomor 5 Tahun 1973 tersebut kiranya dapat dimaklumi, karena Undang-undang ini memang bersifat lebih banyak mengatur tentang apa dan siapa BPK itu, daripada mengatur tentang pelaksanaan kegiatannya. Meskipun demikian, undang-undang ini antara lain menunjuk pada Indische Comptabiliteitswet (ICW) dan instructieen verdure bepalingen voor de Algemeene Rekenkamer (IAR).

Penunjukan ICW dan IAR dalam Undang-undang Nomor 5 Tahun 1973, yang ternyata menimbulkan pandangan yang “kontroversial” dari

dari khasanah perbendaharaan peraturan perundang-undangan tentang keuangan negara di Negara Republik Indonesia.

Pembentuk Undang-undang No. 5 Tahun 1973 ternyata tidak tergoyahkan oleh pandangan yang kontroversial, yang antara lain mengatakan bahwa ICW dan IAR adalah produk kolonial Hindia Belanda yang sudah using dan kuno atau ICW dan IAR bergaya dan berbahasa Belanda yang tidak popular dikalangan generasi baru Indonesia ataupun ICW dan IAR tidak cocok dengan tata organisasi manajemen yang bersumber dari teori keuangan Anglo Saxon. Dengan memandang ICW dan IAR sebagai hukum positif di Indonesia maka pembahasan tentang legalisasi pelaksanaan kegiatan BPK dan tinjauan tentang kendala pelaksanaan ICW dan IAR, serta argumentasi untuk mengatasinya. Terlepas dari kekurangan ICW dan IAR. Ketentuan ini kenyataannya telah memberikan status legal terhadap landasan bagi pelaksanaan kegiatan BPK dan tinjauan tentang kendala pelaksanaan ICW dan IAR, serta argument untuk mengatasinya. Terlepas dari kekurangan ICW dan IAR, ketentuan ini kenyataannya telah memberikan status legal terhadap landasan bagi pelaksanaan kegiatan BPK.

pertanggungjawabannya kepada BPK, bukanlah berarti hal itu membatasi pemeriksaan BPK.

Kedua, ICW dan IAR memberikan landasan hukum kepada BPK untuk melakukan tuntutan perbendaharaan terhadap bendaharawan yang salah atau lalai atau alfa, sehingga menimbulkan kekurangan perbendaharaan. Keputusan BPK dalam tuntutan perbendaharaan tersebut mempunyai kekuatan yang sama, dan dilaksanakan sebagai keputusan hakim perdata yang telah mempunyai kekuatan pasti. Fungsi BPK itu, pada dasranya merupakan konsekuensi logis sebagai tindak lanjut dari ikatan khusus antara BPK dan bendaharawan negara tersebut di atas. Sebagai mata rantai dari pertanggungjawaban Bendaharawan Negara kepada BPK, berarti menempatkan badan ini sebagai pihak yang kompeten dan mampu menetapkan dengan lebih pasti jumlah kekurangan perbendaharaan, untuk dibebankan kepada Bendaharawan yang bersangkutan. Dengan demikian kedudukan khusus BPK yang berwenang menetapkan putusan tentang pembebanan kekurangan perbendaharaan itu terjadi karena keahliannya untuk itu.

dijawab dan diperbaiki. Demikianlah ikatan khusus dimaksud mewajibkan BPK tidak saja menyatakan opini terhadap perhitungan anggaran yang disajikan oleh pemerintah, melainkan lebih dari itu, BPK dapat menolak sebagian atau seluruh pembebanan pertanggungjawaban Bendaharawan Negara pada perhitungan dimaksud.

Dari uraian tersebut di atas, jelaslah bahwa ICW dan IAR telah meletakkan BPK pada kedudukan khusus dibidang keuangan Negara Republik Indonesia, dan demikian pula terhadap legalitas kegiatannya. Sedangkan terhadap pandangan yang menyatakan bahwa ICW dan IAR adalah kendala dari pelaksanaan legislasi kegiatan BPK itu, tidak seluruhnya dapat dibenarkan. Kendala dimaksud pada dasarnya dapat terpulang penyelesaiannya kepada BPK dan para penyelenggaraan Negara yang bersangkutan.

Sasaran atau obyek dimana kekuasaan BPK itu diterapkan adalah terletak di bidang pemeriksaan tanggung jawab pemerintah tentang keuangan negara. Bidang tersebut pada dasarnya mengandung dua komponen, yaitu pengertian pemeriksaan BPK di satu pihak.

Sedangkan kata-kata “mengawasi”, kontrol dan atau pengawasan, hanya digunakan dalam kaitannya fungsi DPR.

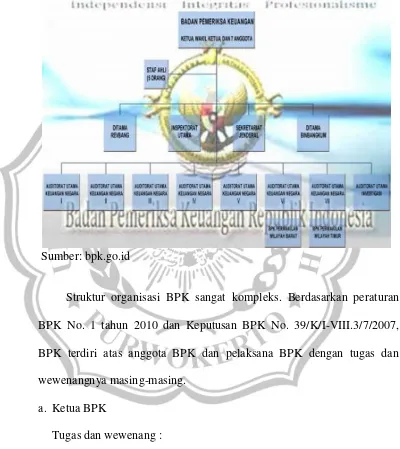

6. Struktur Organisasi Badan Pemeriksa Keuangan (BPK) RI

Gambar 1

Struktur Organisasi BPK RI

Sumber: bpk.go.id

Struktur organisasi BPK sangat kompleks. Berdasarkan peraturan BPK No. 1 tahun 2010 dan Keputusan BPK No. 39/K/I-VIII.3/7/2007, BPK terdiri atas anggota BPK dan pelaksana BPK dengan tugas dan wewenangnya masing-masing.

a. Ketua BPK

Tugas dan wewenang :

1) Pelaksanaan tugas yang berkaitan dengan kelembagaan BPK;

b. Wakil Ketua BPK Tugas dan wewenang :

1) Pelaksanaan tugas penunjang dan Sekretariat Jenderal. 2) Penanganan kerugian negara.

c. Anggota I

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung jawab keuangan negara bidang politik, hukum, pertahanan, dan keamanan. d. Anggota II

Tugas dan wewenang :

1) Pemeriksaan pengelolaan dan tanggung jawab keuangan negara bidang perekonomian dan perencanaan pembangunan nasional; 2) Pemeriksaan investigatif.

e. Anggota III

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung jawab keuangan negara bidang lembaga negara, kesejahteraan rakyat, kesekretariatan negara, aparatur negara, riset dan tekhnologi.

f. Anggota IV

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung keuangan negara bidang lembaga negara, kesejahteraan rakyat, kesekretariatan negara, aparatur negara, riset dan tekhnologi.

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung jawab keuangan daerah dan kekayaan daerah yang dipisahkan pada wilayah I (Sumatera dan Jawa).

h. Anggota VI

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung jawab keuangan daerah dan kekayaan daerah yang dipisahkan pada wilayah II (Bali, Nusa Tenggara, Kalimantan, Sulawesi, Maluku, dan Papua). i. Anggota VII

Tugas dan wewenang : Pemeriksaan pengelolaan dan tanggung jawab keuangan negara yang dipisahkan.

Kemudian terdiri dari 5 orang Staf Ahli :

Staf Ahli mempunyai tugas memberikan kajian kepada BPK mengenai masalah tertentu sesuai bidang keahliannya, yang tidak menjadi bidak tugas Sekretariat Jenderal, Inspektorat Utama, Direktorat Utama. Dan Auditor Utama Keuangan Negara.

a. Staf Ahli Bidang Keuangan Pemerintah Pusat b. Staf Ahli Bidang Keuangan Pemerintah Daerah

c. Staf Ahli Bidang BUMN, BUMD, dan Kekayaan Negara/ daerah yang dipisahkan lainnya

d. Staf Ahli Bidang Lingkungan Hidup dan Pembangunan Berkelanjutan e. Staf Ahli Bidang Investigatif

a. Direktorat Utama Perencanaan, Evaluasi, dan Pengembangan Pemeriksaan Keuangan Negara dikepalai oleh seorang Kepala Direktorat.

Struktur organisasi Ditama Revbang terdiri dari :

1) Direktorat Perencanaan Strategis dan Manajemen Kinerja; 2) Direktorat Evaluasi dan Pelaporan Pemeriksaan;

3) Direktorat Penelitian dan Pengembangan.

Tugas : Menyelenggarakan perencanaan strategis dan manajemen kinerja, evaluasi, dan pelaporan pemeriksaan, penelitian dan pengembangan, serta pendidikan dan penelitian.

b. Inspektorat Utama

Dipimpin oleh Inspektur Utama, Dr. Drs. Mahendro Sumardjo , MM.

Struktur organisasi Itama BPK terdiri dari :

1) Inspektorat Pemerolehan Keyakinan Mutu Pemeriksaan; 2) Inspektorat Pemeriksaan Internal dan Mutu Kelembagaan; dan 3) Inspektorat Penegakan Integritas.

Tugas : Melakukan pengawasan terhadap pelaksanaan tugas dan fungsi seluruh unsur pelaksana BPK.

c. Sekretariat Jendral

Setjen BPK dipimpin oleh Sekretaris Jendral, Hendar Ristriawan. Struktur organisasi Setjen BPK terdiri dari :

2) Biro Hubungan Masyarakat dan Kerja Sama Internasional; 3) Biro Sumber Daya Manusia;

4) Biro Keuangan;

5) Biro Teknologi Informasi; 6) Biro Umum;

7) Pusat Pendidikan dan Pelatihan.

Tugas : Menyelenggarakan dan mengkoordinasikan dukungan

administrasi serta sumber daya untuk kelancaran tugas dan fungsi BPK serta pelaksana BPK.

d. Direktorat Utama Pembinaan dan Pengembangan Hukum Pemeriksaan Keuangan Negara

Ditama Binbangkum dipimpin oleh seorang kepala. Struktur organisasi Ditama Binbangkum terdiri dari :

1) Direktorat Konsultasi Hukum dan Kepaniteraan Kerugian Negara/Daerah;

2) Direktorat Legislasi, Pengembangan, dan Bantuan Hukum.

Tugas : Memberikan konsultasi dan bantuan hukum kepada Anggota BPK dan pelaksana BPK, legislasi, pelayanan informasi hukum, serta tugas kepaniteraan dalm penyelesaian kerugian negara/daerah.

e. Auditorat Utama Keuangan Negara I

Tugas : Memeriksa pengelolaan dan tanggung jawab keuangan negara pada bidang politik, hukum, pertahanan, dan keamanan.

Tugas : Memeriksa pengelolaan dan tanggung jawab keuangan negara pada bidang perekonomian dan perencanaan pembangunan nasional. g. Auditorat Utama Keuangan Negara III

Tugas : Memeriksa pengelolaan dan tanggung jawab keuangan negara pada lembaga negara, kesejahteraan rakyat, kesekretariatan negara, aparatur negara, dan riset dan teknologi.

h. Auditorat Utama Keuangan Negara IV

Tugas : Memeriksa pengelolaan dan tanggung jawab keuangan negara pada bidang lingkungan hidup, pengelolaan sumber daya alam dan infrastruktur.

i. Auditorat Utama Keuangan Negara V

Tugas : Memeriksa pengelolaan dan tanggung keuangan negara pada Departemen Dalam Negeri, Departemen Agama, Badan Rehabilitasi dan Rekonstruksi NAD dan Nias dan Otoria Pengembangan Daerah Industri Pulau Batam, serta keuangan daerah dan kekayaan daerah yang dipisahkan pada Pemerintah daerah di wilayah Sumatera dan Jawa. j. Auditorat Utama Keuangan Negara VI

k. Auditorat Utama Keuangan Negara VII

Tugas : Memeriksa pengelolaan dan tanggung jawab keuangan negara pada bidang kekayaan negara yang dipisahkan (BUMN).

l. Auditorat Utama Investigasi m. Kelompok Jabatan Fungsional

Jabatan fungsional pemeriksa, yang selanjutnya disingkat JFP, adalah jabatan yang mempunyai lingkup, tugas, tanggung jawab, dan wewenang untuk melakukan pemeriksaan pengelolaan dan tanggung jawab keuangan negara yang diduduki oleh Pegawai Negeri Sipil (PNS) di lingkungan BPK.

Tugas pokok pemeriksa adalah melaksanakan kegiatan pemeriksaan yang meliputi penyusunan rencana kegiatan pemeriksaan, perencanaan pemeriksaan, pelaksanaan pemeriksaan, pelaporan hasil pemeriksaan, pemantauan tindak lanjut hasil pemeriksaan, evaluasi pemeriksaan dan pemantauan kerugian negara/daerah.

D. Tindak Pidana Korupsi

1. Pengertian Korupsi

kebejatan, ketidakjujuran, dapat disuap, tidak bermoral, penyimpangan dari kesucian, serta kata-kata atau ucapan yang menghina atau memfitnah. Singkatnya, korupsi bermakna kriminal, sehingga setiap praktek korupsi dikatakan sebagai Tindak Pidana

Secara Yuridis pengertian korupsi, baik arti maupun jenisnya diatur dalam 30 pasal dan telah dirumuskan didalam Undang-undang Nomor 31 tahun 1999 jo Undang-undang Nomor 20 tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

Perbuatan korupsi tidak hanya meliputi pada perbuatan yang memenuhi unsur-unsur delik yang menimbulkan kerugian pada perekonomian negara, tetapi juga tindakan menyimpang yang merugikan masyarakat seperti Penyuapan (Bribery), Komisi (Commision), Penyalahgunaan wewenang (Abuse of Disrection), Nepotisme (Nepotisme), Bisnis orang dalam (Insider Trading), Sumbangan Ilegal (Ilegal Contribution) karena keuntungan status atau uang yang menyangkut

pribadi (perorangan, keluarga dekat, kelompok sendiri) atau melanggar aturan-aturan pelaksana beberapa Korupsi. Sebuah definisi korupsi yang banyak dikutip adalah “tingkah laku yang menyimpang dari tugas-tugas

resmi sebuah jabatan negara tingkah laku pribadi” (Sayed Hussein Alatas, 2006: 7).

2. Tindak Pidana Korupsi

Secara harfiah pengertian tindak pidana korupsi yaitu kebusukan, keburukan, kebejatan, ketidakjujuran, dapat disuap, tidak bermoral, penyimpangan dari kesucian, kata-kata atau ucapan menghina atau memfitnah (Andi Hamzah, 2006: 4).

Menurut Leden Marpaung, Tindak pidana korupsi adalah perbuatan seseorang yang merugikan keuangan negara dan yang membuat aparat pemerintah tidak efektif, efisien, bersih dan berwibawa (Leden Marpaung, 1992:149).

Berdasarkan Pasal 2 Ayat (1) UU No.20 Tahun 2001 tentang Perubahan Atas UU Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, tindak pidana korupsi diartikan, “Setiap orang yang secara

melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara”.

3. Subyek Hukum Tindak Pidana Korupsi

(Andi Hamzah, 2006: 45)

Berdasarkan Undang-undang Nomor 20 Tahun 2001 tentang Perubahan Atas Undang-undang No.31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, maka subjek hukum tindak pidana korupsi adalah :

Pengertian pegawai negeri (ambtenaar) pada UU No.20 tahun 2001 mengalami perluasan makna. Berdasarkan Pasal 1 Angka (2) yang dimaksud pegawai negeri adalah :

b. Pegawai negeri sebagaimana dimaksud dalam Undang-undang tentang Kepegawaian

Berdasarkan Pasal 1 Ayat (1) Undang-undang Nomor 43 Tahun 1999 tentang Perubahan Atas Undang-undang Nomor 8 tahun 1974 tentang Pokok-Pokok Kepegawaian yang dimaksud pegawai negeri adalah, “Setiap warga Negara Republik Indonesia yang telah memenuhi

syarat yang ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam suatu jabatan negeri, atau diserahi tugas Negara lainnya dan digaji berdasarkan peraturan perundang-undangan yang berlaku”.

c. Pegawai negeri sebagaimana dimaksud dalam Kitab Undang-Undang Hukum Pidana (KUHP)

Pasal 92 KUHP menentukan bahwa yang dimaksud pegawai negeri adalah :

Ayat (1) :

1) Orang yang dipilih dalam pemilihan umum (anggota MPR/DPR, DPRD Tk. I dan DPRD Tk. II);

2) Orang-orang yang diangkat menjadi anggota badan pembentuk Undang-undang;

4) Badan perwakilan rakyat;

5) Kepala rakyat Indonesia asli, dan; 6) Kepala golongan timur asing. Ayat (2) :

1) Hakim.

2) Hakim administratif (majelis perpajakan, dan lain-lain). 3) Ketua/anggota peradilan agama, dan

Ayat (3) :

1) Semua anggota Tentara Nasional Indonesia (angkatan darat,

angkatan laut, dan angkatan udara);

2) Orang yang menerima gaji atau upah dari keuangan Negara;

3) Orang yang menerima gaji dari koperasi yang menerima bantuan

dari keuangan Negara atau daerah;

4) Orang yang menerima gaji atau upah dari korporasi yang

menggunakan modal atau fasilitas Negara atau masyarakat. d. Korporasi

Korporasi merupakan kumpulan orang dan atau kekayaan yang terorganisasi baik merupakan badan hukum maupun bukan badan hukum. Ketika suatu korporasi menjadi subjek tindak pidana maka terdapat 3 sistem pertanggungjawaban korporasi, yaitu :

Sistem pertanggungjawaban ini ditandai dengan usaha-usaha agar sifat tindak pidana yang dilakukan korporasi dibatasi pada perorangan. Sehingga apabila suatu tindak pidana terjadi dalam lingkungan korporasi maka tindak pidana tersebut dianggap dilakukan oleh pengurus korporasi.

2) Korporasi sebagai pembuat dan pengurus bertanggung jawab.

Korporasi sebagai pembuat, maka pengurus yang bertanggungjawab. Ini ditandai dengan pengakuan yang timbul dalam perumusan Undang-Undang bahwa suatu tindak pidana dapat dilakukan oleh korporasi, akan tetapi tanggung jawab untuk itu menjadi tanggung jawab pengurus korporasi asal saja dinyatkan secara tegas dalam peraturan tersebut.

3) Korporasi sebagai pembuat dan juga sebagai yang bertanggungjawab.

Sistem pertanggungjawaban korporasi sebagai pembuat dan yang bertanggungjawab merupakan tanggungjawab langsung dari korporasi. Dalam system ini memungkinkan untuk menuntut korporasi dan meminta pertanggungjawabannya menurut hukum pidana.

e. Setiap Orang

Yang dimaksud “setiap orang” berdasarkan Undang-undang

31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi adalah orang perseorangan atau termasuk korporasi.

Ketentuan diatas menghendaki agar yang disebut sebagai pelaku tindak pidana korupsi adalah siapa saja baik sebagai pejabat pemerintah maupun pihak swasta yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau korporasi yang dapat merugikan keuangan negara atau perekonomian negara.

4. Unsur-Unsur Tindak Pidana Korupsi

(Leden Marpaung, 2001: 127)

Secara umum, gambaran mengenai unsur-unsur suatu perbuatan dapat dikatakan sebagai tindak pidana korupsi terdapat pada Pasal 2 dan Pasal 3 Undang-undang Nomor20 Tahun 2001 tentang Perubahan Atas Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi. berikut ini unsur-unsurnya :

Pasal 2 Ayat (1)

“Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara dipidana dengan pidana penjara paling sedikit 4 (empat) tahun dan paling lama 20 (dua puluh) tahun dan denda paling sedikit Rp. 200.000.000.00 (dua ratus juta rupiah) dan paling banyak Rp. 1.000.000.000.00 (satu milyar rupiah)”.

Berdasarkan bunyi Pasal tersebut, maka unsur-unsur tindak pidana korupsi yaitu :

a. Setiap orang;

c. Dengan cara melawan hukum;

d. Dapat merugikan keuangan negara atau perekonomian negara; Pada Pasal 2 Ayat (2) ditambah unsur “dilakukan dalam keadaan tertentu”. Yang dimaksud dengan keadaan tertentu ialah keadaan yang

dapat dijadikan alasan pemberatan pidana bagi pelaku tindak pidana korupsi.

”Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan negara atau perekonomian negara, di pidana dengan pidana penjara seumur hidup atau pidana penjara paling singkat 1 (satu) tahun dan paling lama 20 (dua puluh) tahun atau denda paling sedikit Rp. 50.000.000.00 (lima puluh juta) dan paling banyak Rp. 1.000.000.000.00 (satu milyar rupiah)”.

5. Sejarah Perundang-Undangan Korupsi

(R. Wiyono, 2005: 134)

Berdasarkan sejarah, perundangan-undangan korupsi telah mengalami berbagai perubahan yang disebabkan karena bertambah banyaknya bentuk-bentuk korupsi, pihak-pihak (subjek) korupsi serta sanksi korupsi yang dinilai terlalu ringan.

Berikut ini sejarah perundang-undangan korupsi : a. Masa Peraturan Penguasa Militer

1) Peraturan Penguasa Militer Nomor PRT/PM/06/1957 dikeluarkan oleh penguasa militer angkatan darat dan berlaku untuk daerah kekuasaan angkatan darat;

2) Peraturan Penguasa Militer Nomor PRT/PM/08/1957 tentang Pemilikan Harta Benda;

3) Peraturan Penguasa Militer Nomor PRT/PM/011/1957 tentang Penyitaan dan Perampasan Harta Benda yang Asal.

b. Masa Peraturan Pemerintah Pengganti Undang-undang Nomor 24 Tahun 1960.

Perpu No.24 Tahun 1960 tentang Pengusutan, Penuntutan, dan Pemeriksaan Tindak Pidana Korupsi, secara garis besar rumusan korupsi sebagaimana yang dimaksud dalam Perpu ini adalah sebagai berikut :

1) Tindakan seseorang yang dengan atau karena suatu kejahatan atau pelanggaran memperkaya diri sendiri atau orang lain atau suatu badan yang secara langsung atau tidak langsung merugikan keuangan atau perekonomian Negara, daerah, atau merugikan keuangan suatu badan yang menerima bantuan dari keuangan Negara atau daerah atau badan hukum lainnya yang menggunakan modal dan kelonggaran-kelonggran dari Negara atau masyarakat;

badan yang dilakukan dengan menyalahgunakan jabatan atau kedudukan;

a) Masa Undang-Undang No.3 Tahun 1971 tentang Pemberantasan Tindak Pidana Korupsi

Menyadari akan kelemahan-kelemahan Perpu yang ada, maka dikeluarkanlah Undang-undang Nomor 3 Tahun 1971 Tentang Pemberantasan Tindak Pidana Korupsi. Undang-undang yang baru ini menampakkan adanya banyak penyempurnaan, yaitu terutama dalam perumusan tindak pidana korupsi;

b) Masa Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi

Perumusan tindak pidana sebagaimana dimaksud dalam Undang-Undang ini terdiri atas berbagai pengertian, yaitu :

(1) Korupsi sebagaimana yang dimaksud pasal 2 Ayat (1) “Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara, dipidana dengan pidana penjara seumur hidup atau pidana penjara paling singkat 4 (empat) tahun dan paling lama 20 (dua puluh) tahun dan denda paling sedikit Rp. 200.000.000.00 (dua ratus juta rupiah) dan paling banyak Rp. 1.000.000.000.00 (satu milyar)”;

(2) Korupsi sebagaimana dimaksud dalam Pasal 3

(3) Korupsi sebagaimana dimaksud dalam Pasal 5 sampai Pasal 13 yang diambil dari pasal-pasal KUHP secara garis besar dapat dikelompokkan dalam 4 kelompok :

(a) Perbuatan yang bersifat penyuapan sebagaimana dimaksud dalam Pasal 209, Pasal 210, Pasal 418, Pasal 419, dan Pasal 420 KUHP.

(b) Perbuatan yang bersifat penggelapan, yaitu Pasal 415, Pasal 416, dan Pasal 417 KUHP.

(c) Perbuatan yang bersifat kerakusan, yaitu Pasal 423 dan Pasal 425 KUHP. Yang dimaksud bersifat kerakusan menurut Pasal 423 dan Pasal 425 KUHP adalah sebagai berikut:

Pasal 423 KUHP

“Seorang pejabat dengan maksud menguntungkan diri sendiri atau orang lain secara melawan hukum, memaksa seseorang dengan menyalahgunakan kekuasaannya untuk memberikan sesuatu, untuk membayar atau menerima pembayaran dengan potongan, atau untuk mengerjakan sesuatu bagi dirinya sendiri, diancam dengan pidana penjara paling ama enam tahun”.

Pasal 425 KUHP

“Diancam karena melakukan pemerasan dengan pidana penjara paling lama tujuh tahun:

2. Seorang pejabat yang pada waktu menjalankan tugas, meminta atau menerima pekerjaan orang atau pemberian barang seolah-olah merupakan utang kepada dirinya, padahal dia tahu bahwa tidak demikian halnya;

3. Seorang pejabat yang pada waktu menjalankan tugas, seolah-olah sesuai dengan aturan-aturan yang bersangkutan telah menggunakan tanah negara yang atasnya ada hak-hak pakai Indonesia, dengan merugikan yang berhak padahal dia tahu bahwa hal itu bertenta ngabn dengan peraturan tersebut.

(d) Perbuatan yang berkaitan dengan pemborongan dan rekanan serta leveransir, yaitu Pasal 387, Pasal 388, dan Pasal 435 KUHP.

c. Masa Undang-undang Nomor 20 Tahun 2001 tentang Perubahan Atas Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi.

Pada fase ini, mulai dikenal adanya lembaga baru yang menangani tindak pidana korupsi di Indonesia yaitu Komisi Pemberantasan Korupsi (KPK), Selain itu pada Undang-undang Nomor 20 tahun 2001 pasal-pasal yang mengenai kejahatan jabatan tidak lagi merujuk pada KUHP akan tetapi langsung disebutkan rumusanya.

penginapan, perjalanan wisata, pengobatan cuma-cuma dan fasilitas lainnya;

2) Beban pembuktian terbalik yang diatur pada pasal 37, pasal 37A, pasal 38B sifatnya lebih tegas jika di banding Undang-undang Nomor 31 Tahun 1999;

3) Perluasan pengertian mengenai sumber perolehan alat bukti yang sah berupa petunjuk, Pasal 26A berbunyi sebagai berikut. “Alat bukti yang sah dalam bentuk petunjuk sebagaimana dimaksud dalam Pasal 188 Ayat (2) Undang-undang Nomor 8 tahun 1981 tentang Hukum Acara Pidana. Khusus untuk tindak pidana korupsi juga dapat diperoleh dari :

a) Alat bukti lain yang berupa informasi yang diucapkan, dikirim, diterima, atau disimpan secara elektronik dengan alat optik atau yang serupa dengan itu dan;

b) Dokumen, yakni setiap rekaman data atau informasi yang dapat dilihat, dibaca, dan atau di dengar yang dapat dikeluarkan dengan atau tanpa bantuan suatu sarana, baik yang tertuang diatas kertas, maupun yang terekam secara elektronik, yang berupa tulisan, suara, gambar, peta, rancangan, foto, huruf, tanda, angka, atau perforasi yang memiliki makna.

6. Bentuk dan Jenis Korupsi

(Evi Hartanti, 2008: 20)

a. Pungutan liar jenis tindak pidana, yaitu korupsi uang negara, menghindari pajak dan bea cukai, pemerasan dan penyuapan;

b. Pungutan liar jenis pidana yang sulit dibuktikan, yaitu komisi dalam kredit bank, komisi tender proyek, imbalan jasa dalam pemberian izin-izin, kenaikan pangkat, pungutan terhadap uang perjalanan, pungli pada pos-pos pencegatan dijalan,pelabuhan dan sebagainya;

c. Pungutan liar jenis pungutan tidak sah yang dilakukan oleh Pemerintah daerah, yaitu pungutan yang dilakukan tanpa ketetapan berdasarkan peraturan daerah, tetapi hanya dengan surat-surat keputusan saja; d. Penyuapan, yaitu seorang penguasa menawarkan uang atau jasa lain

kepada seseorang atau keluarganya untuk suatu jasa bagi pemberi uang; e. Pemerasan, yaitu orang yang memegang kekuasaan menuntut

pembayaran uang atau jasa lain sebagai ganti atau timbal balik fasilitas yang diberikan;

f. Pencurian, yaitu orang yang berkuasa menyalahgunakan kekuasaannya dan mencuri harta rakyat, langsung atau tidak langsung;

g. Nepotisme, yaitu orang yang berkuasa memberikan kekuasaan dan fasilitas pada keluarga atau kerabatnya, yang seharusnya orang lain juga dapat atau berhak bila dilakuka secara adil.

dikategorikan sebagai tindak pidana korupsi. Selain itu dalam undang-undang ini diatur pula mengenai tindak pidana yang berkaitan dengan tindak pidana korupsi seperti menghalang-halangi penyidikan tindak pidana korupsi. Setidaknya terdapat tujuh perbuatan yang diklasifikasikan sebagai tindak pidana korupsi yaitu:

a. Penyalahgunaan wewenang; b. Suap-menyuap;

c. Penggelapan dalam jabatan; d. Pemerasan;

e. Perbuatan curang;

f. Benturan kepentingan dalam pengadaan; g. Gratifikasi.

Undang-undang Nomor 31 Tahun 1999 mendefinisikan secara jelas pengertian tindak pidana korupsi, di mana dalam ketentuan tersebut menekankan:

a. Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara;

c. Setiap orang yang melakukan tindak pidana sebagaimana yang dimaksud dalam Pasal 209, Pasal 210, Pasal 387, Pasal 415, Pasal 416, Pasal 417, Pasal 418, Pasal 419, Pasal 420, Pasal 423 serta Pasal 435 KUHP dan juga Pasal 5, Pasal 6, Pasal 7, Pasal 8, Pasal 9, Pasal 10, Pasal 11 dan Pasal 12 Undang-undang Nomor 31 Tahun 1999;

d. Setiap orang yang memberi hadiah atau janji kepada pegawai negeri dengan mengingat kekuasaannya atau wewenang yang melekat pada jabatannya atau kedudukan tersebut;

e. Setiap orang yang melanggar ketentuan Undang-undang yang secara tegas menyatakan bahwa pelanggaran terhadap ketentuan Undang-undang yang secara tegas menyatakan bahwa pelanggaran terhadap ketentuan Undang-undang tersebut sebagai tindak pidana korupsi; f. Setiap orang melakukan percobaan, pembantuan, atau permufakatan

jahat untuk melakukan tindak pidana korupsi;

g. Setiap orang di luar wilayah negara Republik Indonesia yang memberikan bantuan, kesempatan sarana atau keterangan untuk terjadinya tindak pidana korupsi.

Jika melihat redaksi dari Undang-undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi, maka terdapat perubahan dari ketentuan yang ada sebelumnya karena dianggap bahwa semakin canggihnya dan rumit kejahatan ini, sehingga diperlukan pengaturan lebih khusus untuk menjerat pelaku tindak pidana korupsi.

Pada dasarnya terdapat beberapa tipe tindak pidana korupsi yang sering terjadi di Indonesia (Lilik Mulyadi, 2011:79).

Berikut tipe-tipe tersebut :

a. Tindak pidana korupsi tipe pertama

Yang dimaksud korupsi tipe pertama adalah korupsi yang merugikan keuangan negara. Korupsi tipe ini telah diatur pada Pasal 2 Ayat (1) Undang-undang Nomor 31 Tahun 1999, yang berbunyi :

“Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan negara atau perekonomian negara dipidana dengan pidana penjara paling sedikit 4 (empat) tahun dan paling lama 20 (dua puluh) tahun dan denda paling sedikit Rp. 200.000.000.00 (dua ratus juta rupiah) dan paling banyak Rp. 1.000.000.000.00 (satu milyar rupiah).”

b. Tindak pidana korupsi tipe kedua

Korupsi tipe kedua merupakan korupsi yang berhubungan dengan penyalahgunaan kewenangan, korupsi ini telah diatur pada Pasal 3 Undang-undang Nomor 31 Tahun 1999, yang berbunyi :

“Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan negara atau perekonomian negara, di pidana dengan pidana penjara seumur hidup atau pidana penjara paling singkat 1 (satu) tahun dan paling lama 20 (dua puluh) tahun atau denda paling sedikit Rp. 50.000.000.00 (lima puluh juta) dan paling banyak Rp. 1.000.000.000.00 (satu milyar rupiah)”.

c. Tindak pidana korupsi tipe ketiga

No.20 Tahun 2001. Maka dari itu dalam korupsi tipe ini terdapat berbagai jenis tindak pidana korupsi diantaranya :

1) Korupsi yang bersifat penyuapan

Penyuapan merupakan tindakan dengan memberi atau menjanjikan sesuatu kepada pegawai negeri atau penyelenggara negara dengan maksud supaya pegawai negeri atau penyelenggara negara tersebut berbuat atau tidak berbuat sesuatu dalam jabatannya yang bertentangan dengan kewajibannya. Penyuapan diatur dalam Pasal 5, Pasal 6, Pasal 11, Pasal 12 dan Pasal 13 UU No.20 tahun 2001 yang merupakan eks pasal KUHP yaitu pasal 209, Pasal 210, Pasal 418, Pasal 419 dan Pasal 420.

2) Korupsi yang bersifat kecurangan

Yang dimaksud korupsi yang bersifat kecurangan adalah korupsi yang dilakukan oleh pemborong, pengawas proyek, rekanan TNI/Polri yang melakukan kecurangan dalam pengadaan dan pemberian barang yang membahayakan kepentingan umum dan mengakibatkan kerugian bagi keuangan Negara. Hal ini diatur dalam Pasal 7 UU No.20 Tahun 2001 yang merupakan eks pasal KUHP yaitu Pasal 387, Pasal 388, dan Pasal 435.

3) Korupsi yang bersifat penggelapan

surat berharga yang disimpan karena jabatannya, atau membiarkan uang dan surat berharga tersebut diambil atau dirusak orang lain, dengan tujuan menguntungkan diri sendiri dengan jalan merugikan keuangan Negara. Korupsi jenis ini diatur dalam Pasal 8, Pasal 9 dan Pasal 10 UU No,20 Tahun 2001 yang merupakan eks pasal KUHP yaitu Pasal 415, Pasal 416 dan Pasal 417.

4) Dalam tindak pidana korupsi, pemerasan merupakan tindakan pegawai negeri atau penyelenggara Negara yang dengan kekuasaannya memaksa orang lain memberi atau melakukan sesuatu yang menguntungkan dirinya. Hal ini diatur pada Pasal 12 huruf (e) Undang-undang Nomor 20 Tahun 2001.

5) Tindak pidana korupsi tentang gratifikasi

Yang dimaksud korupsi jenis ini adalah pemberian hadiah yang diterima oleh pegawai negeri atau penyelenggara negara dan tidak dilaporkan kepada Komisi Pemberantasan Korupsi (KPK) dalam jangka waktu 30 hari sejak diterimanya gratifikasi tersebut. Gratifikasi dapat berupa uang, barang, diskon, pinjaman tanpa bunga, tiket pesawat, liburan, biaya pengobatan serta fasilitas-fasilitas lainnya. Gratifikasi diatur dalam Pasal 12B Undang-undang Nomor 20 Tahun 2001.

8. Sifat Korupsi

(Evi Hartanti, 2008: 10)

a. Korupsi yang bermotif terselubung

Yakni korupsi secara sepintas terlihat bermotif politik, tetapi secara tersembunyi sesungguhnya bermotif mendapatkan uang semata.

Contoh: Seorang Pejabat menerima uang suap dengan janji akan menerima pemberi suap menjadi pegawai negeri atau diangkat dalam suatu jabatan. Namun dalam kenyataannya setelah menerima suap, pejabat itu tidak memperdulikan janjinya kepada orang yang memberi suap tersebut. Yang pokok adalah mendapatkan uang tersebut;

b. Korupsi yang bermotif ganda

Yaitu seseorang melakukan korupsi secara lahiriah kelihatannya hanya bermotifkan mendapatkan uang, tetapi sesungguhnya bermotif lain, yaitu kepentingan politik.

Contoh: seseorang membujuk dan menyogok seorang pejabat agar menyalahgunakan kekuasaanya, pejabat itu dalam mengambil keputusannya memberikan suatu fasilitas pada si pembujuk itu, meskipun sesungguhnya si pembujuk itu (penyogok) tidak memikirkan apakah fasilitas itu akan memberikan hasil kepadanya

9. Penyebab Korupsi

(Sayed Hussein Alatas, 2006: 31)

Penyebab korupsi dikategorikan dalam tiga aspek yaitu : a. Aspek manusia

Jeremi Pope (2003) mensinyalir korupsi makin mudah ditemukan diberbagai bidang kehidupan. Hal ini disebabkan; Pertama, karena melemahnya nilai-nilai sosial, kepentingan pribadi menjadi lebih utama disbanding kepentingan umum, serta kepemilikan benda secara invidual menjadi etika pribadi yang melandasi perilaku sosial sebagian besar manusia. Kedua, tidak ada transparansi dan tanggung gugat sistem integritas publik. Birokrasi pelayanan publik justru digunakan oleh pejabat publik untuk mengejar ambisi politik pribadi, semata-mata demi promosi jabatan dan kenaikan pangkat. Sementara kualitas dan kuantitas pelayanan publik, bukan prioritas dan orientasi yang utama. Disamping itu menurut boni harges (Media online 2003) perilaku korupsi tidak hanya ditautkan dengan moralitas personal yakni menyangkut nilai-nilai yang diserap seseorang, tetapi juga menyangkut hal situasional seperti; adanya peluang untuk melakukan korupsi, “aji mumpung” sedang berkuasa, adanya tekanan keuangan untuk

mempertahankan hidup karena rendahnya penghasilan resmi yang diterima.

Faktor pendorong kejadian korupsi : 1) Tekanan

Merupakan kondisi atau situasi yang mendorong seseorang melakukan tindakan korupsi seperti kesulitan keuangan, gaya hidup yang melebihi kemampuan ekonomisnya, situasi kerja yang koruptif, tekanan bentuk lain seperti tekanan dari atasan.

2) Kesempatan

Adanya kesempatan yang terbuka di lingkungan kerjanya yang mendorong seseorang untuk melakukan