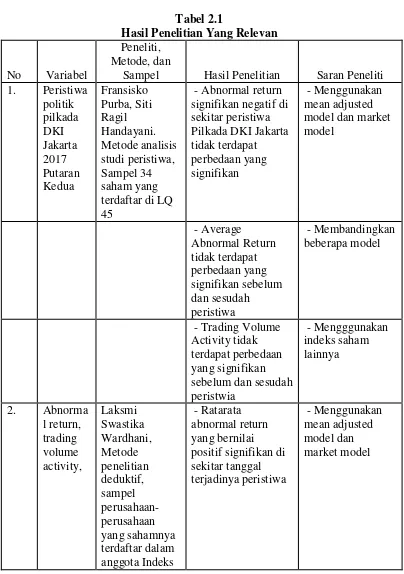

ANALISIS REAKSI PASAR MODAL DI JAKARTA ISLAMIC INDEX (JII) SEBELUM DAN SESUDAH PILKADA DKI JAKARTA 2017 - iainska repository

Teks penuh

Gambar

Dokumen terkait

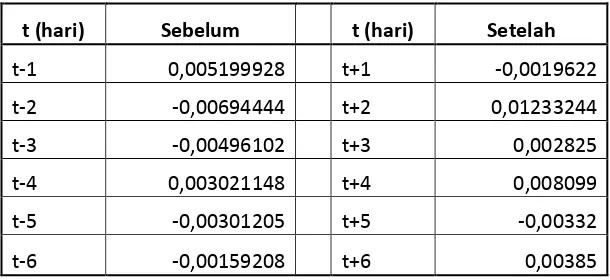

Peningkatan average abnormal return pada periode amatan yang realtif lebih lama yaitu 10 hari sebelum dan sesudah peristiwa serta 15 hari sebelum dan sesudah

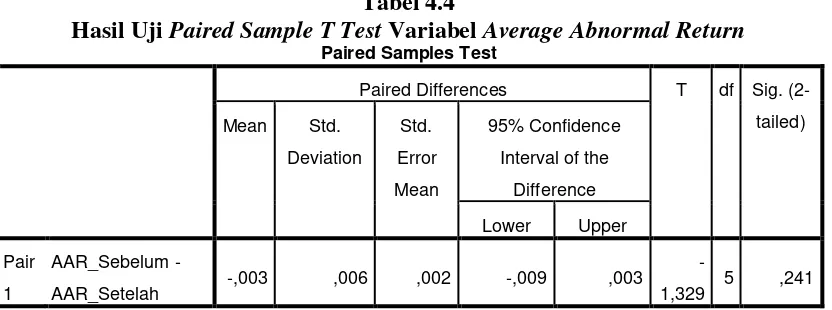

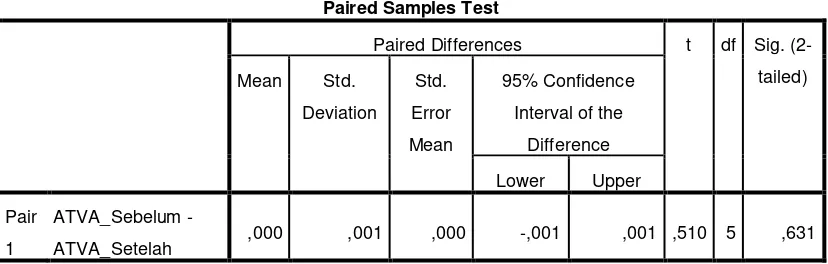

Reaksi pasar tersebut ditunjukkan dengan adanya perbedaan yang signifikan antara rata-rata return , abnormal return, dan volume perdagangan saham sebelum dan sesudah

Alasan pemilihan peristiwa politik Pilkada DKI Jakarta 2017 pada Putaran Kedua digunakan sebagai obyek dalam penelitian adalah karena peristiwa tersebut sangat menarik perhatian

Tujuan penelitian ini adalah untuk mengetahui perbedaan trading volume activity, abnormal return, dan security return variability sebelum dan sesudah

Tujuan penelitian ini untuk melihat adanya perbedaan kinerja saham LQ-45 sebelum dan sesudah peristiwa PILKADA DKI Jakarta pada putaran II tahun 2017melalui

Tidak terdapat perbedaan abnormal return dan trading volume activity sebelum dan sesudah peristiwa bencana banjir di Jakarta baik tahun 2007 dan 2013. Hal

Hasil penelitian yang dilakukan oleh peneliti menyatakan bahwa Abnormal Return, Trading Volume Activity, dan Kapitalisasi Pasar sebelum dan sesudah Pengumuman

bersangkutan. 2) Tidak terdapat perbedaan rata-rata abnormal return dan trading volume activity sebelum dan sesudah pengumuman penurunan harga BBM. Hal ini