2010 Mathematics Subject Classification: 62P05, 65B05. 39

TEKNIK EKSTRAPOLASI RICHARDSON BERULANG PADA MODEL

BINOMIAL FLEKSIBEL UNTUK MENENTUKAN HARGA OPSI JUAL

AMERIKA

Arum Handini Primandari1, Abdurakhman2 1Jurusan Statistika FMIPA UII 2Program Studi Statistika FMIPA UGM

Abstract

This paper presents repeated Richardson extrapolation applied on flexible binomial for pricing American put option. We apply Richardson extrapolation on the sequence of approximation of option value for accelerating its rate of convergence. First, we define the sequence of approximation using flexible binomial model. A number of time step used in this scheme are based on the step size characterized by sequence of integers. Second, we extrapolate the sequence of approximation repeatedly. As the result, repeated Richardson extrapolation technique working on flexible binomial model and can be used to accelerate the sequence of approximation produced by this scheme so that we merely need a less of time for pricing option.

Keywords: Richardson extrapolation, flexible binomial model, American put option

Abstrak

Dalam paper ini dibahas mengenai teknik ekstrapolasi Richardson berulang yang diterapkan pada model binomial fleksibel untuk menentukan harga opsi jual Amerika. Ekstrapolasi Richardson diterapkan pada barisan pendekatan nilai opsi untuk mempercepat laju konvergensinya. Langkah pertama adalah menentukan barisan pendekatan nilai opsi menggunakan model binomial fleksibel yang jumlah langkahnya bergantung pada stepsize yang dikarakterkan dengan barisan bilangan bulat. Langkah kedua adalah mengektrapolasi barisan nilai opsi tersebut secara berulang. Dari hasil komputasi diperoleh hasil bahwa teknik ekstrapolasi Richardson berulang dapat mempercepat laju konvergensi barisan nilai opsi yang dihasilkan oleh model binomial fleksibel dan mempercepat perhitungan harga opsi dibandingkan dengan metode binomial konvensional.

1.

Pendahuluan

Opsi merupakan salah satu produk finansial turunan yang memberikan hak kepada pemegangnya untuk membeli atau menjual suatu aset acuan (underlying asset) saat jatuh tempo atau sebelumnya, pada harga yang telah disepakati. Pada umumnya, aset acuan yang digunakan berupa saham umum (common stock). Opsi jual/ put tipe Amerika adalah opsi yang memberikan hak kepada pemegangnya untuk menjual aset acuan pada saat jatuh tempo atau sebelum jatuh tempo. Penentuan harga wajar opsi tipe Amerika perlu diketahui waktu terbaik untuk menjalankan opsi tersebut karena memungkinkan pelaksanaan opsi di awal (early exercise). Pada tahun 1979, Cox, Ross, dan Rubinstein [3] mengusulkan model binomial sebagai metode untuk menilai harga opsi tipe ini dan dikemudian hari dikenal dengan model CRR, untuk memberikan perhargaan kepada mereka.

Dalam penentuan harga opsi sering kali digunakan metode iterasi atau prosedur komputasi berdasarkan pada beberapa parameter. Akan tetapi kekonvergenan pada beberapa skema numerik yang lambat menjadi suatu masalah serius dalam situasi praktis. Salah satu kasus yang laju kekonvergenannya lambat adalah model binomial. Solusi untuk masalah tersebut adalah penggunaan teknik ekstrapolasi Richardson untuk mempercepat laju konvergensi. Sayangnya ekstrapolasi Richardson tidak dapat diterapkan pada model binomial CRR karena kekonvergenan nilai opsi yang diperoleh dari model binomial CRR tidak monoton. Dengan kata lain, semakin banyak langkah yang kita gunakan dalam model ini tidak menjamin akan mendekati harga sesungguhnya. Selanjutnya Tian [5] mengembangkan model binomial dengan menambahkan suatu parameter kemiringan yang mengubah bentuk pohon binomialnya. Model ini disebut dengan model binomial fleksibel. Dibandingkan dengan model binomial CRR, model binomial fleksibel memiliki kekonvergenan yang lebih monoton.

Dalam paper ini, teknik ektrapolasi Richardson diterapkan secara berulang dan digunakan pada model binomial fleksibel yang diusulkan oleh Tian untuk menentukan harga opsi put Amerika. Ekstrapolasi Richardson digunakan sebagai alat untuk mempercepat laju kekonvergenan pada model binomial fleksibel dengan memanfaatkan barisan Romberg sebagai stepsize.

2.

Model Binomial

2.1. Model Binomial Fleksibel

Tian (1999) mengusulkan parameter kenaikan dan penurunan pada model binomial fleksibel sebagai berikut:

2 t t ue

,

2 t t de ,

dengan λ merupakan konstanta sembarang yang disebut parameter kemiringan. Lambda dapat bernilai positif, negatif, maupun nol, selama nilainya terbatas. Dengan kata lain 2 t O

1atau 2 t O

t terpenuhi. Perubahan pada parameter kenaikan dan penurunan tidakmenjadikan probabilitas bernilai non-negatif. Keadaan non-negatif akan tercapai jika: r t

de u

,

atau dapat dituliskan sebagai2 1 r t

.

(1)Sebarang nilai λ yang terbatas memenuhi kondisi (1) untuk

t

yang cukup kecil (atau nilai N yang cukup besar).Parameter λ dapat dianggap sebagai derajat kemiringan dari pohon binomial. Ketika 0 , pohon binomial akan simetris sehingga titik pusat pohon akan membentuk garis horizontal, seperti pada pohon binomial CRR. Dengan kata lain, pergerakan naik dan turun membawa harga aset pada level yang sama dengan harga awal. Jika 0, pohon binomial akan miring ke atas artinya pergerakan naik dan turun meningkatkan level dari harga aset. Sebaliknya 0, pohon binomial akan miring ke bawah (Gambar 1).

0

0

0

Gambar 1. Pengaruh parameter kemiringan pada pohon binomial

Model binomial CRR adalah kejadian khusus dalam model binomial fleksibel dengan

0

. Parameter kenaikan dan penurunan, serta probabilitas pada model binomial CRR adalah0 t u e

,

0 t d e ,

0 0 0 0 r t e d p u d .

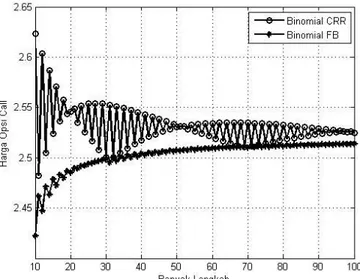

(2)Model binomial CRR akan konvergen pada model Black-Scholes dengan jalan yang tidak teratur. Hal ini berarti kekonvergenan model binomial CRR tidak mulus. Gambar 2 di bawah mengilustrasikan kekonvergenan model binomial CRR dibanding dengan model binomial fleksibel untuk menilai harga opsi call tipe Eropa dengan harga saham sebesar $100, harga kontrak sebesar $95, umur opsi adalah 6 bulan, volatilitas sebesar 20%, dan bunga bebas resiko adalah 6%. Galat didefinisikan sebagai kesalahan model binomial terhadap model Black-Scholes.

Gambar 2. Konvergensi model binomial CRR dan binomial fleksibel

Untuk dapat menggunakan ekstrapolasi Richardson, suatu model harus memiliki konvergensi yang mulus. Kondisi ini tidak tercapai dengan model binomial CRR karena model ini memiliki konvergensi yang sangat berfluktuasi (tidak mulus). Menggunakan model binomial fleksibel, terdapat cara sederhana untuk mencapai kemulusan konvergensi yaitu dengan cara memilih parameter kemiringan sedemikian sehingga pada saat jatuh tempo sebuah titik pada pohon binomial bertepatan dengan harga kontrak. Oleh karena itu perlu diturunkan rumusan untuk menentukan nilai λ.

Andaikan suatu model binomial fleksibel bekerja dengan N langkah. Harga aset setelah N langkah dengan total kenaikan sebesar j, diberikan sebagai berikut:

0

( , ) j N j

S N j S u d , 0 j N

.

Misalkan nilai awal λ adalah

0 0, yang mana merepresentasikan model binomial CRR. Titik terdekat dengan nilai kontrak K

N j, 0

, dapat ditentukan dengan menyelesaikan persamaan:0 0 0

N

S u d K

.

(3)Mengambil logaritma dari kedua sisi pada persamaan (3) diperoleh:

0 0 0 0 log log log log K N d S u d

.

(4)Oleh karena η haruslah bilangan bulat, sedangkan persamaan (4) biasanya bukan bilangan bulat, maka titik terdekat dengan K dapat ditentukan dengan mendefinisikan

j

0sebagai berikut:

0

dengan [.] menyatakan bilangan bulat terdekat dengan argumennya. Untuk menentukan bahwa

N j, 0

secara bertepatan sama dengan harga kontrak K, maka suatu nilai λ dipilih sedemikiansehingga:

0 0

0

j N j

S u d K

.

Sehingga diperoleh rumusan untuk λ yaitu:

0

0 2 log K 2j N t S tN .

(5)Dengan pemilihan khusus λ, harga kontrak selalu terletak pada pada titik

N j, 0

. Rumusan untuk λ diperoleh secara trivial yaitu:

0

2 j t T .

(6)Persamaan (6) merupakan rumusan untuk pemilihan nilai λ, dimana oleh definisi

j0 0.5,0

seiring

t

0

. Dengan kondisi tersebut probabilitas non-negatif terpenuhi pada nilait

yang cukup kecil.2.2. Ekstrapolasi Richardson

Dalam analisis numerik, kuantitas yang belum diketahui

P0 dapat didekati dengan kuantitas yang terhitung

P h( )

yang bergantung pada parameter stepsize h0 sedemikian sehingga

00

lim 0

h P h P P

.

Di bawah asumsi bahwa

P h

merupakan fungsi mulus yang dapat dituliskan:

1 2

1 0 1 2 ... k k k P h a a h a h a h O h,

(7) dengan 012... adalah nilai yang diasumsikan harus diketahui, sedangkan parameter1, 2,...,

a a tidak perlu diketahui dan

h

0

. Secara khusus diperoleh a0P0. Menurut Schmidt [2], algoritma lanjut untuk ekstrapolasi dapat dibangun ketika

j

j j, 1,...,k.Gagasan dari ekstrapolasi Richardson adalah melakukan eliminisasi h1 dari persamaan (7) sehingga mendapatkan pendekatan baru dengan order yang lebih tinggi, katakanlah P h1

yang memiliki error

21 0 , 0

P h P O h h . Jelas bahwa P h1

merupakan pendekatan untuk

0P yang lebih baik daripada P h

karena untuk h yang cukup kecil h2 h1 . Untuk menjalankan gagasan tersebut dilakukan perhitungan beberapa kali secara berturut-turut dengan stepsize yang semakin kecil yaitu:1 2 ... 0

h h

,

sedemikian sehingga diperoleh barisan pendekatan,

1 , 2 ,...P h P h .

Jika diambil stepsize h1 untuk melakukan pendekatan, maka persamaan (7) dapat ditulis:

1 1 0 1 1 1 i k k i i P h a a h O h

.

Andaikan h1h, maka

1 1 0 1 i k k i i P h a a h O h

.

(8)Selanjutnya, dengan menentukan h2h1h, untuk

0,1 dan memenuhi h1h20,

deperoleh

1 2 0 1 i i k k i i P h a a

h O h

.

(9)Dengan mengalikan (8) dengan 1, diperoleh

1 1 1 1 1 1 0 1 k k t t t t t i i P h a a h O h

.

(10) Mengurangkan (9) dengan (10) diperoleh,

1 1 1 1 1 2 1 0 2 1 1 i i k k i i P h P h a a h O h

.

Selanjutnya, didefinisikan:

1 1 2 1 1, 2 1 P h P h P h h .

Diperoleh pendekatan baru untuk nilai a0P

0 yaitu

1

1 1 1 2 0 2 , 1 i i k t t k t t i t i P h h a a h O h

.

(11)Persamaan (11) menunjukkan bahwa

21, 2 0

P h h P O h . Perhitungan dilanjutkan untuk mengeliminasi h2 dengan menggunakan

1, 2

P h h dan P h h

2, 3

serta mengambil2

3 2

h

h

h. Menganalogikan proses sebelumnya, diperoleh

1 2 2 2 1 2 1 2 3 1 2 0 2 , , 1 1 1 . i i i k k t i i P h h P h h a a h O h

Secara berulang didefinisikan

2

2 2 3 1 2 1 2 3 , , , , 1 P h h P h h P h h h

.

Didapatkan pendekatan baru untuk

a

0

P

0

yaitu,

1

2

1 1 2 1 2 3 0 2 , , 1 1 i i i k k i i P h h h a a h O h

.

Demikian diperoleh

3 1, 2, 3 0P h h h a O h . Proses tersebut merupakan proses ekstrapolasi Richardson, yang dapat diulang untuk mengeliminasi h3,h4,.... Pada mulanya Richardson mendiskripsikan prosedur ekstrapolasi tersebut untuk i2 ;i i1, 2,... yang disebut dengan “deferred approach to the limit” [1].

Ekstrapolasi Richardson berulang dilakukan dengan cara memilih konstanta

0,1 dan h0

0,b

, serta memisalkan 0 i; 1,2,...i

h h i . Akibatnya

hi merupakan barisan turun dalam

0,b

dan lim i 0ih . Algoritma rekursinya adalah sebagai berikut: a. Tetapkan ( )

0 , 0,1, 2,... j j P P h j b. Tetapkan n n c dan hitung ( )j nP untuk j0,1, 2,... dan n1, 2,...dengan rekursi: ( 1) ( ) ( ) 1 1 ( 1) ( ) ( 1) 1 1 1 1 . 1 1 j j j n n n n n j j j n n n n P c P P c P P P c (12)

Untuk menentukan nilai dari , digunakan deret Taylor ( )P h di sekitar (0)P sehingga diperoleh 1 dan didapat

n

n

1, 2,3,...,k

untuk n1, 2,..., .kSetelah diperoleh nilai

maka dapat dibangun tabel ekstrapolasi yaitu:

1,1 2,1 2,2 3,1 3,2 3,3 T T T T T T

Algoritma rekursi pada persamaan (12) dapat digeneralisasi menggunakan aturan segitiga pada tabel ekstrapolasi menjadi:

a. Tetapkan Ti,1P h

i ;i1,2,...b. Untuk i2 dan j2,3,...,i hitung

, 1 1, 1 , , 1 1 1 i j i j i j i j i j i T T T T h h

.

(13)Algoritma pada persamaan (13) dikenal juga sebagai algoritma Aitken-Neville. Andaikan diambil 1

2

dan h0H. Selanjutnya H disebut dengan langkah dasar (basic step). Akibatnya diperoleh barisan i ; 1, 2,...

i H

h i

n

dengan

ni

2i

2, 4,8,16,32,...

. Barisan tersebut disebut dengan barisan Romberg.2.3. Ekstrapolasi Richardson Berulang pada Model Binomial Fleksibel

Ekstrapolasi Richardson diterapkan salah satunya untuk mempercepat konvergensi suatu barisan [4]. Oleh karena harga opsi yang diperoleh dari model binomial memiliki konvergensi lambat maka ekstrapolasi dapat diterapkan untuk mempercepat kekonvergenannya. Prosedur untuk mengaplikasikan ekstrapolasi Richardson berulang pada model binomial Fleksibel adalah sebagai berikut:

a. Menentukan langkah dasar dan banyaknya perulangan

Langkah dasar (H) digunakan untuk menentukan barisan langkah pendekatan:

H h; 1

, H h; 2

, H h; 3

,...

,

untuk barisan stepsize

1 2 ... 0

h h

.

Stepsize

h

i dapat ditentukan dengan menggunakan langkah dasar H, yaitu:i i H h n untuk i1, 2,...

Dengan demikian barisan

hi dapat dikarakterkan menggunakan barisan bilangan bulat

ni . Dalam kasus ini

ni adalah barisan Romberg,

: 2,4,8,16,32,...

R

F

.

Dalam penerapan teknik ekstrapolasi pada model binomial, langkah dasar (basic step) diperoleh dari 0 H N ,

dengan τ adalah umur opsi, sedangkan

N

0 adalah banyak langkah awal. b. Menentukan barisan nilai opsi.Nilai opsi pada kolom pertama ekstrapolasi ditentukan dengan model binomial fleksibel. c. Melakukan ekstrapolasi.

Ekstrapolasi dilakukan dengan menggunakan algoritma Aitken-Neville.

Keakuratan teknik ekstrapolasi Richardson dapat diukur juga dari nilai RMS (Root Mean Square) error relatif yang diformulasikan sebagai berikut:

2 1 1 j k k RMS j

, dengan * k k k k P P P , Pk* adalah nilai opsi hasil estimasi, sedangkan Pk adalah nilai opsi sebenarnya. Dalam kasus ini, Pi diambil dari harga opsi pembanding yang diperoleh tanpa menggunakan ekstrapolasi. Harga opsi tersebut diasumsikan sebagai harga opsi yang sudah konvergen.

3.

Hasil dan Pembahasan

Data saham yang digunakan sebagai studi kasus adalah saham milik Citigroup, Inc. (C). Saham historis diambil dari tanggal 27 September 2012 hingga 26 September 2013. Sebelum data digunakan untuk mengestimasi volatilitas, dilakukan uji normalitas pada log return data saham Citigroup. Hasil uji normalitas menggunakan uji liliefors, data log return Citigruop berasal dari populasi berdistribusi normal. Dari pasar diperoleh informasi harga saham pada tanggal 26 September (S0) sebesar $48.93, harga kontrak (K) diambil sebesar $49, suku bunga

bebas resiko (r) di USA adalah 0.25%, jatuh tempo opsi adalah tanggal 25 Oktober 2013, tingkat dividen (δ) sebesar 1%, dan harga opsi put pasar sebesar $1.67.

Perhitungan harga opsi menggunakan model binomial dilakukan dengan mengambil langkah sebanyak 50.000, sedangkan perhitungan harga opsi dengan menerapkan teknik ekstrapolasi Richardson dilakukan dengan 5 kali perulangan dan banyak langkah awal sebanyak 100. Estimasi volatilitas yang digunakan dalam perhitungan adalah estimasi historis maupun implied. Hasil perhitungan adalah sebagai berikut:

Tabel 1.Harga opsi put Amerika Citigroup

Model

Volatilitas Historis Implied Volatilitas

Harga Opsi Put

Waktu yang dibutuhkan (detik) Harga Opsi Put Waktu yang dibutuhkan (detik) Binomial CRR 1,72177 861,996 1,64478 864,104 Binomial Fleksibel 1,72176 859,995 1,64478 857,057 Binomial Fleksibel dengan ekstrapolasi Richardson berulang 1,72177 8,899 1,64479 9,167 Black-Scholes 1,7212 Harga pasar 1,67

Dari Tabel 1 di atas, diperoleh bahwa ketiga model menghasilkan harga opsi put yang sama pada tingkat koreksi 10-4. Di antara ketiga model, model binomial fleksibel dengan ekstrapolasi Richardson berulang memerlukan waktu paling sedikit untuk menyelesaikan hitungan yaitu kurang dari 10 detik, sedangkan model binomial memerlukan waktu lebih dari 14 menit.

RMS

error

relatif harga opsi menggunakan model tersebut pada setiap perulangan

dibanding dengan harga yang diperoleh dari model binomial fleksibel tanpa ekstrapolasi adalah sebagai berikut:Tabel 2. RMS Model binomial fleksibel dengan teknik ekstrapolasi Richardson berulang

Perulangan n(i) Volatilitas

Volatilitas Historis Implied Volatilitas

1 200 1,1792 × 10-3 1,1766 × 10-3

2 400 6,7839 × 10-4 6,7688 × 10-4

3 800 4,5227 × 10-4 4,5126 × 10-4

4 1600 3,3921 × 10-4 3,3845 × 10-4

5 3200 2,7173 × 10-4 2,7112 × 10-4

Berdasarkan hasil RMS error relatif (pada diagonal tabel ekstrapolasi) yang semakin mengecil, maka semakin banyak ulangan yang diambil, semakin akurat pula harga opsi yang diperoleh.

4. Kesimpulan

Teknik ekstrapolasi Richardson dapat diterapkan pada model binomial fleksibel karena model ini memiliki konvergensi yang monoton (relatif tidak berfluktuatif). Penggunaan teknik ini pada model binomial fleksibel membuat jumlah langkah waktu yang digunakan lebih sedikit dibandingkan tanpa penggunaan ekstrapolasi. Seiring jumlah langkah waktu yang sedikit dan konvergensi yang semakin cepat, waktu yang dibutuhkan untuk perhitungan juga semakin singkat.

Daftar Pustaka

[1] Avram, S., 2003, Practical Extrapolation Methods: Theory and Applications, Cambridge University Press, USA.

[2] Chuang-Chang, C., San-Lin, C., and Richard, C.S., 2001, Richardson Extrapolation Technique for Pricing American-Style Options, Working Paper, Management School, National Central University, Taiwan.

[3] Cox, J., Ross, S., and Rubinstein, M., 1979, Option Pricing: A Simplified Approach, Journal of Financial Economics 7, 229-263.

[4] Joyce, D.C., 1971, Survey Of Extrapolation Processes In Numerical Analysis, SIAM Review 13, no. 4, 435-483.

[5] Tian, Y.S., 1999, A Flexible Binomial Option Pricing Model, Journal of Futures Markets 19-7, 817-843.