A. Program Kemitraan dan Bina Lingkungan Badan Usaha Milik Negara 1. Gambaran Umum PKBL BUMN

Badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan disebut Badan Usaha Milik Negara (BUMN) (Kemeneg BUMN, 2007). Terdapat 141 BUMN dalam Negara kita yang bergerak di berbagai bidang, mulai bidang perdagangan, perindustrian, pertambangan hingga usaha jasa. Sesuai dengan komitmennya membantu usaha kecil, pemerintah melalui Menteri Keuangan menerbitkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 1232/KMK.013/1989 yang mewajibkan semua BUMN menyisihkan laba sebesar 1-3 persen, untuk pembinaan pengusaha golongan ekonomi lemah dan Koperasi (Pegelkop). Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 316/KMK.016/1994 program ini berganti nama menjadi program Pembinaan Usaha Kecil dan Koperasi (PUKK), terakhir melalui Peraturan Menteri Negara BUMN Nomor: Per-05/MBU/2007 nama program diganti menjadi Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan, yang dinamakan sebagai Program Kemitraan dan Bina Lingkungan atau PKBL.

PKBL pada BUMN merupakan organisasi khusus yang mengelola Program Kemitraan (PK) dan Program Bina Lingkungan (BL) yang merupakan bagian dari organisasi BUMN pembina yang berada di bawah pengawasan seorang direksi (Kemeneg BUMN, 2007). Terdapat dua program dalam PKBL yaitu Program Kemitraan (PK) dan program Bina Lingkungan (BL). Program Kemitraan adalah pemberian pinjaman lunak dan pembinaan Usaha Kecil untuk meningkatkan kemampuannya agar menjadi tangguh dan mandiri, sedangkan program Bina Lingkungan adalah kegiatan pemberdayaan kondisi sosial masyarakat oleh BUMN melalui pemanfaatan dana dari bagian laba BUMN (Kemeneg BUMN, 2007).

PT. Sucofindo merupakan salah satu BUMN yang bergerak di bidang jasa surveyor dan memiliki cabang di seluruh Indonesia. Setiap cabang memiliki PKBL sendiri dan dikoordinasi oleh PKBL di kantor pusat. PKBL yang terbesar

adalah PKBL Jakarta dengan wilayah kerja meliputi Jakarta, Bogor, Depok, Tangerang dan Bekasi (Jabodetabek).

Usaha Kecil yang mendapatkan pinjaman dari Program Kemitraan disebut mitra binaan. Usaha kecil mitra binaan yang dapat ikut serta dalam Program Kemitraan (Kemeneg BUMN, 2007) yaitu :

(1) Memiliki kekayaan bersih paling banyak Rp 200.000.000,- (dua ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000,- (satu milyar rupiah);

(2) Milik Warga Negara Indonesia;

(3) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak langsung dengan Usaha Menengah atau Usaha Besar;

(4) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi;

(5) Mempunyai potensi dan prospek usaha untuk dikembangkan;

(6) Telah melakukan kegiatan usaha minimal 1 (satu) tahun;

(7) Belum memenuhi persyaratan perbankan (non bankable).

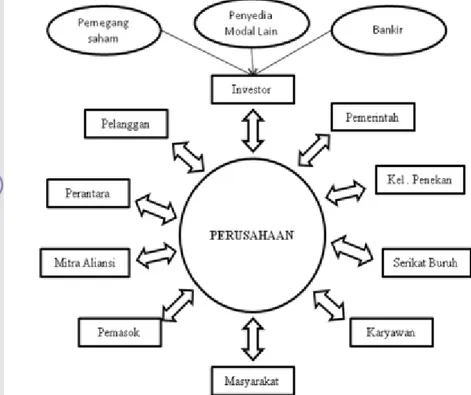

Dari uraian di atas dapat diketahui bahwa terdapat pihak-pihak pemangku kepentingan (stakeholder) pada PKBL. Pemangku kepentingan (stakeholder) dalam perusahaan seperti diilustrasikan dalam Gambar 1 (Wibisono, 2011). Pemangku kepentingan mana yang harus mendapatkan prioritas utama untuk dilayani sangat bervariasi, tergantung pada jenis organisasinya, ketersediaan sumber daya yang dimiliki, dan berbagai perubahan lingkungan usaha yang berlangsung secara terus-menerus.

Dari penjelasan di atas maka stakeholder PKBL adalah pihak-pihak yang memiliki kepentingan dengan PKBL seperti: Masyarakat, usaha kecil, Pemerintah (kementerian BUMN), manajemen BUMN, dan karyawan PKBL.

Gambar 1 Pemangku Kepentingan Utama (Wibisono, 2011)

2. Tujuan Pembentukan PKBL di BUMN

Pembinaan usaha kecil oleh BUMN dilaksanakan sejak terbitnya Peraturan Pemerintah (PP) nomor 3 tahun 1983 tentang Tata Cara Pembinaan dan Pengawasan Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) dan Perusahaan Perseroan (Persero). Pada PP nomor 3 tahun 1983 tersebut di atas BAB I pasal 2 ayat 2 butir f menyatakan bahwa maksud dan tujuan kegiatan Perum, Perjan dan Persero adalah turut aktif memberikan bimbingan kegiatan kepada sektor swasta, khususnya pengusaha golongan ekonomi lemah dan sektor koperasi, turut aktif melaksanakan dan menunjang pelaksanaan kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan pada umumnya. Kemudian dilanjutkan dengan diterbitkannya keputusan Menteri sebagai pedoman pelaksanaan pembinaan usaha kecil oleh BUMN, yaitu Keputusan Menteri Keuangan Nomor 1232/KMK.013/1989 tanggal 11 Nopember 1989 tentang Pedoman Pembinaan Pengusaha Ekonomi Lemah dan Koperasi melalui Badan Usaha Milik Negara, dana pembinaan disediakan dari penyisihan sebagian laba sebesar 1-5 persen dari laba setelah pajak. Nama program saat itu lebih dikenal dengan Program Pembinaan Pengusaha Golongan Ekonomi Lemah dan Koperasi

No.: 316/KMK.016/1994 tanggal 27 Juni 1994 tentang Pedoman Pembinaan Usaha Kecil dan Koperasi melalui Pemanfaatan Dana dari Bagian Laba Badan Usaha Milik Negara, nama program diganti menjadi program PUKK (Pembinaan Usaha Kecil dan Koperasi).

Pada tahun 2003 peran BUMN di masyarakat diperkuat dengan terbitnya Undang-Undang Nomor 19 tahun 2003 tentang BUMN. Senada dengan UU nomor 3 tahun 1983 pada pasal 2 ayat (1) butir d dan e UU nomor 19 tahun 2003 disebutkan bahwa maksud dan tujuan pendirian BUMN adalah menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi dan turut aktif memberikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koperasi, dan masyarakat. Dukungan maksud dan tujuan pendirian BUMN di atas tersurat juga pada pasal 88 ayat (1) yang mencantumkan bahwa BUMN dapat menyisihkan sebagian laba bersihnya untuk keperluan pembinaan usaha kecil/koperasi serta pembinaan masyarakat sekitar BUMN. Adapun pada ayat duanya menyatakan, bahwa ketentuan lebih lanjut mengenai penyisihan dan penggunaan laba sebagaimana dimaksud dalam ayat (1) diatur dengan Keputusan Menteri.

Untuk kegiatan amal atau sosial BUMN dapat berperan sesuai dengan ketentuan peraturan perundang-undangan dinyatakan dalam pasal 90 UU nomor 19 than 2003. Sebagai pelaksanaan dari UU nomor 19 tahun 2003 tersebut, maka dikeluarkan keputusan Menteri BUMN nomor KEP-236/MBU/2003 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan. Keputusan Menteri BUMN nomor 236 tersebut menjelaskan bahwa yang dimaksud Program Kemitraan BUMN dengan Usaha Kecil adalah program untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN. Adapun Program Bina Lingkungan adalah program pemberdayaan kondisi sosial masyarakat oleh BUMN di wilayah usaha BUMN tersebut melalui pemanfaatan dana dari bagian laba BUMN. Pada pasal (2) Kepmen BUMN nomor 236 dikatakan bahwa BUMN wajib melaksanakan Program Kemitraan dan Program Bina Lingkungan. Sebagai petunjuk pelaksanaan kedua program tersebut dikeluarkan surat edaran Menteri Badan Usaha Milik Negara nomor SE 433/MBU/2003 tanggal 16 September

2003 tentang Petunjuk Pelaksanaan Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan (BL).

Peraturan Menteri Negara Badan Usaha Milik Negara nomor PER-05/MBU/2007 tanggal 27 April 2007 tentang Program Kemitraan Badan

Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan, menegaskan kembali bahwa BUMN dan anak perusahaannya wajib melaksanakan program kemitraan dan bina lingkungan. Kewajiban ini diikuti dengan wajib membentuk PKBL dan menyusun Standard Operating Procedure (SOP) untuk pelaksanaan Program Kemitraan dan Program BL yang dituangkan dalam Surat Keputusan Direksi. Di samping itu diwajibkan juga dalam hal:

(1) Menyusun Rencana Kerja dan Anggaran (RKA) Program Kemitraan dan Program BL;

(2) Melakukan evaluasi dan seleksi atas kelayakan usaha dan menetapkan calon Mitra Binaan;

(3) Menyiapkan dan menyalurkan dana Program Kemitraan kepada Mitra Binaan dan Program BL kepada masyarakat;

(4) Melakukan pemantauan dan pembinaan terhadap Mitra Binaan; (5) Mengadministrasikan kegiatan pembinaan;

(6) Melakukan pembukuan atas Program Kemitraan dan Program BL;

(7) Menyampaikan laporan pelaksanaan Program Kemitraan dan Program BL yang meliputi laporan berkala baik triwulanan maupun tahunan kepada Menteri dengan tembusan kepada Koordinator BUMN Pembina di wilayah masing-masing.

3. Program Kemitraan dan Bina Lingkungan di PT. Sucofindo (1) Visi dan misi

Untuk mencapai sasaran program kemitraan dan bina lingkungan ditetapkan visi yaitu “Menjadi Pembina dan pengembang usaha kecil layak bina menjadi layak kredit yang menjadi rujukan BUMN lainnya.” Sebagai upaya mewujudkan visi di atas, manajemen bertekad melakukan misi ( PKBL PT. Sucofindo, 2011b) sebagai berikut:

a) Membina usaha kecil menjadi tangguh, mandiri dan layak kredit sehingga dapat membina usaha kecil lainnya.

b) Membantu pengembangan ekspor nonmigas produk usaha kecil dengan pembinaan yang terpadu dan berkesinambungan melalui pemanfaatan jaringan yang luas, sistem informasi dan manajemen.

c) Membantu perusahaan di dalam mengembangkan company image yang positif di masyarakat melalui pemberdayaan kondisi social masyarakat sehingga dapat menciptakan iklim yang kondusif bagi kelangsungan usaha PT. Sucofindo.

(2) Sasaran Program Kemitraan dan Bina Lingkungan

Visi dan misi yang telah ditetapkan diwujudkan dengan menentukan sasaran program kemitraan dan bina lingkungan ( PKBL PT. Sucofindo, 2011b) yaitu:

a) kinerja efektivitas penyaluran pinjaman mencapai > 100 %, b) kinerja efektivitas dana bina lingkungan mencapai > 90 %, c) kinerja kolektibilitas pengembalian mencapai > 80 persen. (3) Strategi Program Kerja PKBL PT. Sucofindo

Sesuai Rencana Kerja dan Anggaran (RKA) tahun 2012 PKBL PT. Sucofindo, dalam rangka pencapaian sasaran Program Kemitraan dan Bina Lingkungan telah ditetapkan strategi program kemitraan dan bina lingkungan yang efisien dan efektif dalam pembinaan dan pengembangan usaha kecil dan koperasi untuk menjadi usaha kecil yang tangguh dan mandiri. Adapun strategi Program Kemitraan dan Bina Lingkungan PT. Sucofindo tahun 2012 adalah sebagai berikut :

a) Penyaluran pinjaman dialokasikan pada 12 Provinsi atau sesuai dengan RKA PKBL tahun 2012.

b) Penyaluran pinjaman diprioritaskan kepada sektor usaha yang potensial dan produktif dengan karakter pengusaha yang baik serta mengedepankan prinsip kehati-hatian.

c) Menerapkan pola inti plasma dan cluster serta pembinaan yang berkelanjutan.

d) Monitoring dan penagihan angsuran pinjaman secara intensif dan mengoptimalkan peran forum komunikasi di seluruh cabang serta bekerjasama dengan pihak terkait khusus untuk menangani piutang bermasalah.

e) Kegiatan Program Bina Lingkungan dilaksanakan oleh Divisi terkait, Kantor Pusat atau langsung oleh bagian PKBL setelah mendapatkan rekomendasi dari Direktur Keuangan dan Administrasi serta persetujuan dari Direktur Utama.

Kebijakan dan program kerja yang mendukung atas pelaksanaan Program Kemitraan dan Bina Lingkungan sehingga strategi program kemitraan dan bina lingkungan dapat dilaksanakan dengan baik dan tepat sasaran adalah :

a) Pola penyaluran dana

i. Keputusan layak bina ditetapkan oleh Cabang dan penyaluran pinjaman dana ditetapkan oleh Kantor Pusat.

ii. Kegiatan hibah di seluruh cabang harus mendapatkan rekomendasi PKBL Kantor Pusat.

iii. Menerapkan pola/konsep pinjaman khusus di seluruh Cabang.

iv. Penyaluran pinjaman diprioritaskan kepada mitra binaan yang telah melunasi pinjaman dengan kategori lancar.

v. Penyaluran dana kepada mitra binaan per wilayah disesuaikan dengan kontribusi dana masing-masing cabang.

b) Tertib Administrasi Program PKBL

Penerapan sistem dan prosedur yang konsisten, seluruh kegiatan PKBL dilaksanakan berdasarkan aturan (sistem dan prosedur) yang berlaku baik prosedur, kebijakan dan peraturan dari Kementerian BUMN atau prosedur yang telah ditetapkan secara internal.

c) Sistem Pengelolaan Kinerja

Penerapan sistem pengelolaan kinerja diterapkan di Program Kemitraan dan Bina Lingkungan dalam rangka meningkatkan motivasi staf PKBL dalam mencapai sasaran kerja yang telah ditetapkan, diberikan penghargaan berupa reward, khususnya terhadap pencapaian kinerja kolektibilitas dan penyaluran. Di samping itu diterapkan pula punishment berupa penghentian penyaluran dana kemitraan bagi cabang-cabang yang kinerja realisasinya 3 tahun berturt-turut di bawah 65% dari anggaran.

d) Biaya Operasional

Untuk efisiensi dan efektivitas pengelolaan biaya operasional seluruh PKBL dilakukan sendiri dari rekening yang dikelolanya, untuk PKBL cabang sebesar 80% dari jasa administrasi yang diterima dan kantor pusat 20% dari jasa administrasi konsolidasi sehingga secara total diperkirakan maksimal mencapai 100% dari jasa administrasi yang diterima.

(4) Program Kerja PKBL PT. Sucofindo

Program kerja PKBL dibagi dua yaitu program kemitraan dan program bina lingkungan. Program kerja program kemitraan yang akan dilaksanakan pada tahun 2012 adalah:

a) Melakukan survei dan evaluasi kepada calon mitra binaan.

b) Calon mitra binaan diprioritaskan maksimal kurang lebih 150 km dari lokasi kantor.

c) Melakukan kerjasama penyaluran dan pinjaman kepada mitra binaan dan lembaga yang kredibel.

d) Melakukan monitoring dan penagihan kepada usaha kecil di seluruh wilayah secara rutin.

e) Melakukan kerjasama dengan instansi/lembaga lain seperti kejaksaan atau KPKNL untuk penanganan koleksi pengembalian pinjaman usaha kecil bermasalah dengan kategori macet.

f) Optimalisasi peran Himpunan Pengusaha Mitra Binaan (HPMB) di setiap wilayah untuk membangun jaringan antara sesama mitra binaan untuk kemajuan usaha.

g) Peningkatan kualitas sumber daya manusia PKBL, melalui program pelatihan dan pendidikan, khususnya pelatihan terkait komunikasi, analisa kelayakan usaha dan penanganan usaha kecil bermasalah.

h) Optimalisasi penerapan cost reduction programme di PKBL.

i) Melakukan kerjasama dengan lembaga/instansi/LSM yang kompeten di bidangnya melalui program pelatihan, asistensi, pemetaan, pemasaran/ promosi dalam rangka mendorong perkembangan usaha mitra binaan dan kelancaran pelaksanaan program pembinaan oleh PT. Sucofindo.

Program kerja bina lingkungan yang akan dilaksanakan pada tahun 2012 adalah sebagai berikut:

a) Bantuan untuk korban bencana alam yaitu bantuan yang diberikan untuk meringankan beban para korban yang diakibatkan bencana alam.

b) Bantuan untuk pendidikan dan atau pelatihan yaitu bantuan yang diberikan dalam rangka meningkatkan kualitas pendidikan usaha kecil dan masyarakat di lingkuangan sekitar perusahaan.

c) Peningkatan kesehatan yaitu bantuan yang diberikan dalam rangka meningkatkan kualitas kesehatan masyarakat.

d) Pengembangan prasarana dan sarana umum yaitu bantuan yang diberikan dalam rangka meningkatkan fasilitas kesejahteraan masyarakat.

e) Sarana ibadah yaitu bantuan untuk meningkatkan kualitas sarana ibadah masyarakat.

f) Bantuan untuk pelestarian alam yaitu bantuan yang diberikan kepada masyarakat berupa pelestarian dan keindahan lingkungan.

(5) Prosedur Operasi PKBL PT. Sucofindo

Saat ini PKBL PT. Sucofindo telah memiliki prosedur operasi untuk mengatur hal-hal pokok dalam melakukan kegiatannya. Pokok-pokok prosedur tersebut adalah:

a) Plafon Pinjaman

Pinjaman dana pembinaan kepada Usaha Kecil dan Koperasi (UKK) diberikan dalam bentuk satu paket dengan plafon dana sebesar Rp. 100 Juta per UKK, yang terdiri dari :

i. Modal kerja, bunga 6 %/th/sliding Rp. 60 Juta. ii. Investasi, bunga 4 %/th/sliding Rp. 25 Juta. iii. Konsultasi Manajemen (hibah) Rp. 15 Juta.

Nilai tersebut merupakan plafon tertinggi, realisasi jumlah pinjaman adalah yang dinyatakan dalam Memorandum of Agreement (MOA) antara PT.Sucofindo (Persero) dengan UKK yang bersangkutan. Dengan jangka waktu pinjaman selama tiga tahun dan dapat diperpanjang selama-lamanya dua tahun.

Penyaluran dana pinjaman kepada UKK dapat dilaksanakan secara bertahap, sesuai hasil survei lapangan dan evaluasi dari PT. Sucofindo,

pinjaman tersebut disalurkan melalui bank yang telah ditunjuk berdasarkan persetujuan kedua belah pihak (PT. Sucofindo dan UKK). Penyaluran dana pinjaman kepada UKK diatur sebagai berikut :

i. Pinjaman lunak kepada UKK yang telah mempunyai badan hukum, atau legalitas usaha yang lengkap, dapat diberikan secara langsung kepada UKK yang akan dibina.

ii. Pinjaman lunak kepada UKK yang tidak mempunyai badan hukum, atau tidak mempunyai legalitas usaha yang lengkap, dapat diberikan melalui ketua kelompok atau wadah yang dibentuk secara resmi, dan telah diketahui oleh instansi pemerintah terkait.

Didalam melaksanakan pembinaan kepada UKK, PT. Sucofindo dapat bekerjasama dengan instansi terkait, lembaga pendidikan, dan konsultan yang profesional di bidangnya.

b) Persyaratan Pengajuan Pinjaman Lunak

Untuk mengajukan pinjaman lunak usaha kecil harus memenuhi syarat sebagai berikut:

i. Harus mempunyai SIUP (Surat Ijin Usaha Perdagangan) yang dikeluarkan oleh Departemen Perdagangan.

ii. Belum pernah dibantu dalam permodalan baik oleh lembaga keuangan atau BUMN lain.

iii. Omzet Maksimal Rp. 1 miliar setahun

iv. Aset Maksimal Rp. 200 juta (diluar tanah dan bangunan) v. Minimal 1 tahun telah berusaha di sektor yang sama

vi. Sektor Usaha Industri kecil, agribisnis, jasa (waserda, bahan bangunan, bengkel mobil/motor, wartel)

vii. Diprioritaskan usaha yang menyerap tenaga kerja dan tidak padat modal.

c) Prosedur Pengajuan Pinjaman Lunak

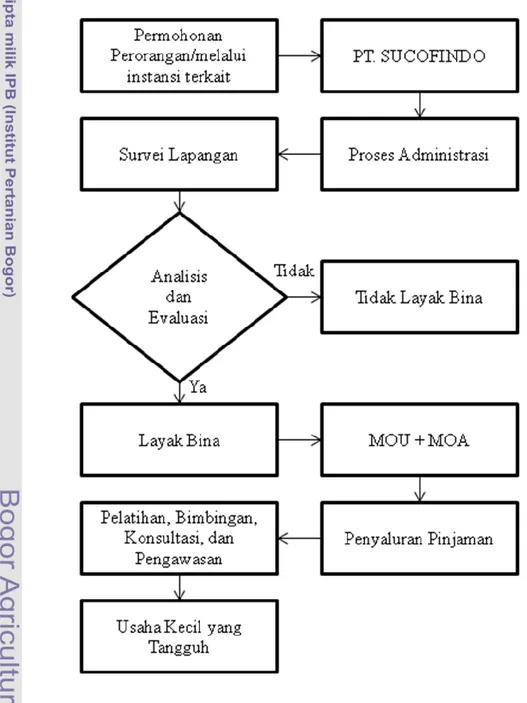

Alur proses prosedur pengajuan pinjaman lunak dapat dilihat pada Gambar 2 dengan uraiannya sebagai berikut:

i. Setiap calon mitra binaan membuat surat permohonan pinjaman lunak kepada PT. Sucofindo sesuai dengan lokasi usahanya masing-masing.

ii. Surat Pemohonan dilampirkan dengan proposal pinjaman lunak, secara garis besar proposalnya berisikan latar belakang usaha, laporan keuangan, pemasaran hasil usaha, penentuan usulan pinjaman, proyeksi keuntungan, dan foto copy dokumen legal.

iii. Proposal diserahkan ke PT. Sucofindo, agar dapat dimonitor dengan baik.

iv. Evaluasi administrasi oleh petugas PT. Sucofindo dilaksanakan paling lama 1 (satu) bulan

d) Program Konsultasi Manajemen

Setiap proposal yang telah diterima menjadi mitra binaan Sucofindo, di samping mereka mendapatkan pinjaman lunak, juga diberikan pembinaan dalam bentuk hibah berupa konsultasi manajemen yang meliputi :

i. Pemasaran, terdiri dari pameran, pembuatan brosur, leaflet, billboard, dan sebagainya.

ii. Peningkatan Sumber Daya Manusia (SDM), terdiri atas: pelatihan manajemen, pelatihan ISO (International Standard Organization) 9000, seminar-seminar, dan program pemagangan.

B. Sistem Pengukuran Kinerja

Kinerja adalah keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur (Kemeneg BUMN, 2011a). Pengukuran kinerja adalah proses penilaian kinerja atas dasar data kinerja yang telah dikumpulkan melalui indikator kinerja. (Kemeneg Keu, 2010). Apabila kata kinerja, pengukuran dan sistem dirangkai akan menjadi sistem pengukuran kinerja yang memiliki arti tata cara penilaian hasil melalui indikator sehubungan dengan penggunaan anggaran.

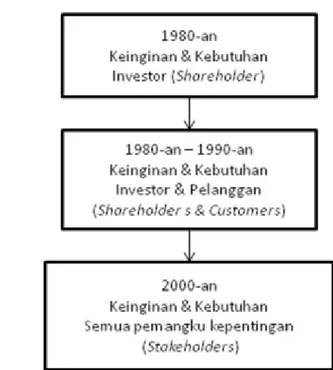

Dalam sejarahnya sistem pengukuran kinerja organisasi hanya fokus pada keinginan investor saja tetapi saat ini berkembang sampai kesemua pihak (stakeholder). Perusahaan akan dapat bersaing dan bertahan dalam kondisi persaingan yang semakin global dan intens jika dalam pengelolaannya memperhatikan pemangku kepentingan (stakeholder) (Wibisono, 2011). Pergeseran fokus pengelolaan perusahaan tersebut dapat digambarkan pada Gambar 3.

Dalam perkembangannya sampai saat ini telah banyak model sistem pengukuran kinerja terintegrasi berhasil dibuat oleh para akademisi dan praktisi, di antaranya adalah: Balanced Scorecard dari Kaplan dan Norton, (1996), Integrated Performance Measurement System (IPMS) dari Bititci et al. (1997), Performance Prism dari Neely dan Adam (2000) dan SMART System dari Wang Laboratory, Inc. Lowell, Massachucets Galayani et al. (1997). Masing-masing sistem pengkuran terdapat kelebihan dan kelemahan. Pemilihan sistem pengukuran kinerja disesuaikan dengan kebutuhan organisasi yang akan diukur kinerjanya.

Gambar 3 Pergeseran Fokus Pengelolaan Perusahaan (Wibisono, 2011)

Balance Scorecard adalah sistem pengukuran kinerja yang mengembangkan kerangka kerja menggunakan empat perspektif dengan titik awal strategi sebagai dasar perancangannya. Adapun keempat perspektif tersebut meliputi: financial perspective, customer perspective, internal business process perspective, dan learning and growth perspective. Keterkaitan antar obyektif dan ukuran kinerja dinyatakan dengan cause-and-effect relationship, di mana terjadi kulminasi kinerja pada financial perspective. Saat ini Kementerian Keuangan menjadikan Balance Scorecard sebagai pedoman pengelolaan kinerja di lingkungan Kementerian Keuangan yang dituangkan ke dalam Panduan Pengelolaan Kinerja Berbasis Balanced Scorecard di lingkungan Kementerian Keuangan.

Berbeda dengan model Balanced Scorecard yang menggunakan strategi menjadi titik awal dalam melakukan perancangannya, model Integrated Performance Measurement System (IPMS) adalah model sistem pengukuran kinerja yang dikembangkan di Center for Strategic Manufacturing dari University of Strathclyde, Glasgow. Tujuan dari model IPMS agar sistem pengukuran kinerja lebih terintegrasi, efektif, dan efisien. Model ini menjadikan keinginan stakeholder menjadi titik awal dalam melakukan perancangan sistem pengukuran kinerjanya. Stakeholder tidak berarti hanya pemegang saham (shareholder), melainkan beberapa pihak yang memiliki kepentingan atau dipentingkan oleh organisasi.

Metode Performance Prism adalah suatu metode pengukuran kinerja yang mengedepankan pentingnya menyelaraskan seluruh aspek (stakeholder) ke dalam suatu framework pengukuran yang strategis. Semua stakeholder akan dipuaskan secara seimbang dengan metode ini.

Model SMART (Strategic Management Analysis and Reporting Technique) merupakan model yang dibuat oleh Wang Laboratory dengan menggunakan strategi obyektif sebagai titik awal perancangannya. Perspektif berdasarkan strategi obyektifnya diyakini mampu menunjang operasional perusahaan. Susunan strategi obyektif disusun sesuai tingkatan dalam manajemen perusahaan manufaktur sehingga tersusun seperti piramida. Banyak perusahaan kecil dan menengah tidak memiliki visi dan strategi yang jelas. Orientasi yang lebih terfokus pada kinerja operasional lebih mendominasi. Oleh karena itu, model ini sering dipakai oleh perusahaan kecil dan menengah untuk mengukur kinerja organisasinya.

Dalam sistem pengukuran kinerja dikenal adanya indikator sedangkan dalam kumpulan indikator terdapat indikator kunci yang merupakan indikator utama yang sangat mempengaruhi kinerja organisasi. Jadi Indikator Kinerja Utama (IKU) adalah sekumpulan indikator yang dapat dianggap sebagai indikator kinerja kunci, baik yang bersifat finansial maupun nonfinansial untuk melaksanakan operasional pada bisnis (Moeheriono, 2011). Indikator Kinerja Utama (IKU) juga biasa disebut Key Performance Indikator (KPI). Keduanya (IKU dan KPI) pada dasarnya adalah bagian dari Performance Indikators atau indikator kinerja organisasi. Keunggulan IKU dibandingkan dengan indikator-indikator kinerja lainnya, adalah bahwa IKU merupakan indikator kunci yang benar-benar mampu mempresentasikan kinerja organisasi secara keseluruhan. Jumlah indikator kinerja yang dipilih sebagai IKU ini biasanya tidak banyak, namun demikian hasil pengukuran melalui indikator tersebut dapat digunakan untuk menilai tingkat keberhasilan organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan (Asropi, 2007).

Sebagai alat ukur kinerja strategis organisasi, IKU dapat mengindikasikan kesehatan dan perkembangan organisasi, dan atau keberhasilan kegiatan, program atau penyampaian pelayanan untuk mewujudkan target-target atau sasaran organisasi. IKU dapat berbentuk ukuran kuantitatif maupun kualitatif. Namun demikian, dalam praktek penyusunan IKU oleh berbagai organisasi publik dan private, sebagian besar IKU berupa ukuran kuantitatif. Hal ini dikarenakan, ukuran kuantitatif relatif lebih

mudah digunakan dalam proses penggalian data maupun pada saat pengukuran dan evaluasi, sedangkan untuk ukuran kualitatif, biasanya memerlukan survei atau kegiatan penelitian sebagai upaya untuk memperoleh data kinerja yang diperlukan. Proses penggalian data untuk ukuran kualitatif ini seringkali memerlukan waktu dan biaya yang tidak sedikit.

Pemilihan terhadap bentuk IKU, apakah kuantitatif atau kualitatif, tergantung pada kebutuhan dan karakter organisasi. Tidak dapat dipaksakan bahwa semua IKU harus kuantitatif atau harus kualitatif. Adapun pertimbangan utama yang harus menjadi dasar dalam pemilihan IKU adalah bahwa indikator tersebut dapat diukur (measurable). Hal ini berarti bahwa untuk setiap IKU baik ukuran kuantitatif maupun kualitatif sudah tersedia informasi tentang jenis data yang akan digali, sumber data, dan cara mendapatkan data tersebut.

Selain kriteria ”dapat diukur,” indikator kinerja juga harus memiliki sejumlah kriteria lain. Pada beberapa literatur disebutkan kriteria-kriteria indikator kinerja yang antara lain meliputi: Specific, Achievable, Realistic, dan Timely, yang jika digabungkan dengan kriteria Measurable (dapat diukur) dapat diringkas dalam akronim SMART. Dalam Buku Panduan Pengelolaan Kinerja Berbasis Balanced Scorecard di lingkungan Kementerian Keuangan (Kementerian Keuangan, 2010), dikatakan dalam perumusan IKU seyogyanya memenuhi karakteristik indikator kinerja yang baik dan cukup memadai guna pengukuran kinerja menggunakan prinsip SMART-C, yaitu:

Specific : harus mampu menyatakan sesuatu yang khas/unik dalam menilai kinerja suatu kerja.

Measurable : harus dapat diukur dengan jelas, memiliki satuan pengukuran, dan jelas pula cara pengukurannya.

Achievable : harus dapat dicapai oleh penanggung jawab/ In Charge Realistic : harus sesuai dengan visi dan misi, serta tujuan strategi

organisasi

Time-bounded : harus memiliki batas waktu pencapaian

Continuously Improve : harus dapat menyesuaikan dengan perkembangan strategi organisasi.

Pada Petunjuk Penyusunan Indikator Kinerja Utama dari Kementerian Negara Pendayagunaan Aparatur Negara (PAN) (Kemeneg PAN, 2004) terdapat syarat-syarat

yang harus dipenuhi oleh suatu indikator kinerja. Syarat-syarat yang berlaku untuk semua indikator kinerja tersebut adalah sebagai berikut:

1. Relevan; indikator kinerja harus berhubungan dengan apa yang diukur dan secara obyektif dapat digunakan untuk pengambilan keputusan atau kesimpulan tentang pencapaian apa yang diukur.

2. Penting/menjadi prioritas dan harus berguna untuk menunjukkan keberhasilan, kemajuan, atau pencapaian (accomplishment);

3. Efektif dan layak; data/informasi yang berkaitan dengan indikator kinerja yang bersangkutan dapat dikumpulkan, diolah, dan dianalisis dengan biaya yang layak.

Dalam Petunjuk Penyusunan Indikator Kinerja Utama dari Kementerian Negara Pendayagunaan Aparatur Negara (PAN) berdasarkan tipenya, indikator kinerja dapat dibagi menjadi:

1. Kualitatif, menggunakan skala (seperti: baik, cukup, kurang).

2. Kuantitatif absolut: menggunakan angka absolut (seperti: 30 orang, 80 ).

3. Persentase: menggunakan perbandingan angka absolut dari yang diukur dengan populasinya (seperti: 50%, 100%).

4. Rasio: rnembandingkan angka absolut dengan angka absolut lain yang terkait (seperti: rasio jumlah guru dibandingkan jumlah rnurid).

5. Rata-rata: angka rata-rata dari suatu populasi atau total kejadian (seperti: rata-rata biaya pelatihan per peserta dalam suatu diklat).

6. Indeks: angka patokan dari beberapa variabel kejadian berdasarkan suatu rumus tertentu (seperti: indeks harga saham, indeks pembangunan manusia).

Untuk tujuan analisis dan perencanaan indikator kinerja juga dapat diklasifikasikan ke dalam beberapa jenis, seperti:

1. Gambaran mengenai sumber daya yang digunakan untuk menghasilkan output dan outcome(kuantitas, kualitas, dan kehematan)

2. Gambaran mengenai langkah-langkah yang dilaksanakan dalam menghasilkan barang atau jasa (frekuensi proses, ketaatan terhadap jadwal dan ketaatan terhadap ketentuan/standar)

3. Gambaran mengenai output dalam bentuk barang atau jasa yang dihasilkan dari suatu kegiatan (kuantitas, kualitas, dan efisiensi)

4. Gambaran mengenai hasil aktual atau yang diharapkan dari barang atau jasa yang dihasilkan (peningkatan kuantitas, perbaikan proses, peningkatan efisiensi,

peningkatan kualitas, perubahan perilaku, peningkatan efektivitas, dan peningkatan pendapatan)

5. Gambaran mengenai akibat langsung atau tidak langsung dari tercapainya tujuan. lndikator dampak adalah indikator outcome pada tingkat yang lebih tinggi .

Menentukan indikator kinerja suatu organisasi memerlukan suatu proses langsung yang meliputi penyaringan yang berulang-ulang, kerjasama, dan pengembangan konsensus serta pemikiran yang hati-hati. Penetapannya wajib menggunakan prinsip kehati-hatian, kecermatan, keterbukaan, dan transparansi guna menghasilkan informasi kinerja yang handal. Indikator kinerja pada setiap tingkatan organisasi meliputi indikator keluaran (output) dan hasil (outcome). Pada petunjuk penyusunan indikator kinerja utama yang dikeluarkan oleh Kementerian Negara Pendayagunaan Aparatur Negara (PAN), indikator kinerja ditentukan dengan tatanan sebagai berikut: Pada tingkat kementerian Negara/Departemen/Pemerintah Provinsi/Kabupaten/Kota sekurang-kurangnya menggunakan indikator hasil (outcome) sesuai dengan kewenangan, tugas dan fungsinya. Pada organisasi setingkat eselon I menggunakan indikator hasil (outcome) dan atau keluaran (output) yang setingkat lebih tinggi dari keluaran (output) kerja di bawahnya. Pada organisasi setingkat eselon II/ kerja mandiri sekurang-kurangnya menggunakan indikator keluaran (output).

Dengan memperhatikan persyaratan dan kriteria indikator kinerja, maka langkah-langkah yang umum dalam penentuan Indikator kinerja organisasi dapat dijelaskan sebagai berikut:

Tahap pertama, klarifikasi apa yang menjadi kinerja utama, pernyataan hasil (result statement) atau tujuan/sasaran yang ingin capai. Suatu indikator kinerja yang baik, diawali dengan suatu pernyataan hasil yang dapat dimengerti atau dipahami orang banyak. Untuk dapat menghasilkan pernyataan hasil yang baik dan dapat dimengerti/dipahami orang banyak, perlu diperhatikan hal-ha1 sebagai berikut:

1. Secara hati-hati tentukan hasil yang akan dicapai. 2. Hindari pernyataan hasil yang terlalu luas/makro. 3. Pastikan jenis perubahan yang dimaksudkan. 4. Pastikan dimana perubahan akan terjadi.

5. ldentifikasikan target khusus perubahan dengan lebih cepat.

Tahap kedua, menyusun daftar awal Indikator Kinerja Utama. Terdapat beberapa jenis indikator kinerja yang dapat digunakan untuk mengukur suatu outcome, namun dari indikator-indikator kinerja tersebut biasanya hanya beberapa indikator saja yang dapat digunakan dengan tepat. Daftar awal indikator kinerja ini disusun setelah mengidentifikasikan kebutuhan-kebutuhan akan informasi kinerja dan kewajiban-kewajiban pelaporan akuntabilitas, dengan memperhatikan hal-ha1 yang diuraikan di dalam kerangka kerja penyusunan indikator kinerja di atas. Proses identifikasi dapat dimulai dari hal-ha1 yang terkecil, misalnya pada tingkat kegiatan. Penyusunan daftar awal indikator kinerja ini paling tidak sudah dapat menyebut nama atau judul indikator dan untuk apa indikator itu diperlukan (rasional, atau alasan mengapa diperlukan). Dalam menyusun daftar awal indikator kinerja, perlu dilakukan hal-ha1 sebagai berikut:

1. Brainstorming internal oleh tim perumus.

2. Konsultasi dengan para ahli di bidang yang sedang dibahas.

3. Menggunakan pengalaman pihak lain dengan kegiatan yang sama atau sejenis. Tahap ketiga, melakukan penilaian setiap IKU yang terdapat dalam daftar awal indikator kinerja. Setelah berhasil membuat daftar awal IKU, langkah selanjutnya adalah melakukan evaluasi setiap indikator yang tercantum dalam daftar awal indikator kinerja. Evaluasi dilakukan dengan membandingkan setiap indikator kinerja dalam daftar dengan kriterianya. Dengan skala yang sederhana, misalnya satu sampai lima, setiap indikator kinerja yang dievaluasi dapat ditetapkan nilainya. Pemberian nilai ini akan memberikan pemahaman yang menyeluruh terhadap kepentingan masing-masing indikator yang dievaluasi dan membantu proses pemilihan indikator yang paling tepat. Pendekatan dengan metode ini harus diterapkan secara fleksibel dan dengan pertimbangan yang matang, karena setiap kriteria tidak memiliki bobot yang sama.

Tahap keempat, memilih IKU. Sumber data kinerja tahap akhir dari proses ini adalah memilih IKU. Indikator-indikator kinerja tersebut, harus disusun dalam suatu set indikator yang optimal yang dapat memenuhi kebutuhan manajemen, yaitu informasi yang berguna dengan biaya yang wajar. Dalam pemilihan ini harus selektif. Pilihlah indikator kinerja yang dapat mewakili dimensi yang paling rnendasar dan penting dari setiap tujuan/sasaran. Kerangka kerja penyusunan seperangkat IKU merupakan keseluruhan pola tindak mulai dari identifikasi dan pengumpulan sejumlah

indikator pada daftar awal (list) yang diusulkan sampai pada penilaian, seleksi pemilihan, penentuan pemilihan, penetapan resmi dan pengorganisasian penerapannya. Kerangka kerja ini merupakan inti dari petunjuk ini agar dapat dihasilkan indikator-indikator yang baik dalam proses ini.

Pencetus dan ahli Balanced Scorecard yaitu Kaplan dan Norton telah menganjurkan bahwa penggunaan IKU tidak boleh lebih dari 20 parameter. Adapun Hope dan Fraser (Moeheriono, 2011) menganjurkan kurang dari 10 parameter. Moeheriono (2011) dalam bukunya “Indikator Kinerja Utama” mengatakan bahwa dalam pemerintahan penilaian kinerja sangat berguna untuk menilai kuantitas, kualitas, dan efisiensi pelayanan dan motivasi birokrat pelaksana untuk melakukan pekerjaan lebih baik lagi. Organisasi publik memiliki stakeholder yang lebih banyak dan kompleks dari pada organisasi privat atau swasta. Stakeholder organisasi publik seringkali memiliki kepentingan yang berbenturan satu sama lainnya. Akibatnya ukuran kinerja organisasi publik di mata para stakeholder akhirnya juga berbeda-beda. Banyak birokrasi menempatkan pencapaian target sebagai ukuran kinerja, sedangkan masyarakat sebagai pengguna jasa, lebih suka kualitas layanan sebagai ukuran kinerja.

Ada tiga konsep yang dapat digunakan mengukur kinerja organisasi publik (Moeheriono, 2011) yaitu:

1. Responsivitas (responsiveness), yaitu menggambarkan kemampuan organisasi publik dalam menjalankan misi dan tujuannya adalah untuk memenuhi kebutuhan masyarakat.

2. Responsibilitas (responsibility), yaitu pelaksanaan kegiatan organisasi publik dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan secara implisit maupun eksplisit.

3. Akuntabilitas (accountability), yaitu menunjuk pada seberapa besar kebijakan dan kegiatan organisasi publik yang diharapkan dari masyarakat, bisa berupa penilaian dari wakil rakyat, pejabat, dan masyarakat.

Pemerintah telah menyusun alat ukur untuk mengukur kinerja pelayanan publik secara eksternal melalui keputusan Menpan nomor 25/KEP/M.PAN/2/2004 tentang Pedoman Umum Penyusunan Indeks Kepuasan Masyarakat Pelayanan Instansi Pemerintah. Berdasarkan keputusan tersebut terdapat 14 indikator kriteria pengukuran kinerja organisasi, yaitu:

1. Prosedur Pelayanan, yaitu kemudahan tahapan pelayanan yang diberikan kepada masyarakat dari sisi kesederhanaan alur pelayanan.

2. Persyaratan pelayanan, yaitu persyaratan teknis dan administratif yang diperlukan untuk mendapatkan pelayanan sesuai dengan jenis pelayanannya.

3. Kejelasan petugas pelayanan, yaitu keberadaan dan kepastian petugas yang memberikan pelayanan (nama, jabatan serta kewenangan dan tanggung jawabnya). 4. Kedisiplinan petugas pelayanan, yaitu kesungguhan petugas dalam memberikan

pelayanan terutama terhadap konsistensi waktu kerja sesuai ketentuan yang berlaku.

5. Tanggung jawab petugas pelayanan, yaitu kejelasan wewenang dan tanggung jawab petugas dalam penyelenggaraan dan penyelesaian pelayanan.

6. Kemampuan petugas pelayanan, yaitu tingkat keahlian dan ketrampilan yang dimiliki petugas dalam memberikan/menyelesaikan pelayanan kepada masyarakat. 7. Kecepatan pelayanan, yaitu target waktu pelayanan dapat diselesaikan dalam waktu

yang telah ditentukan oleh penyelenggara pelayanan.

8. Keadilan mendapatkan pelayanan, yaitu pelaksanaan pelayanan dengan tidak membedakan golongan/status masyarakat yang dilayani.

9. Kesopanan dan keramahan petugas, yaitu sikap dan perilaku petugas dalam memberikan pelayanan kepada masyarakat secara sopan dan ramah serta saling menghargai dan menghormati.

10. Kewajaran biaya pelayanan, yaitu keterjangkauan masyarakat terhadap besarnya biaya yang ditetapkan oleh pelayanan.

11. Kepastian biaya pelayanan, yaitu kesesuaian antara biaya yang dibayarkan dengan biaya yang telah ditetapkan.

12. Kepastian jadwal pelayanan, yaitu pelaksanaan waktu pelayanan, sesuai dengan ketentuan yang telah ditetapkan.

13. Kenyamanan lingkungan, yaitu kondisi sarana dan prasarana pelayanan yang bersih, rapi, dan teratur sehingga dapat memberikan rasa nyaman kepada penerima pelayanan.

14. Keamanan Pelayanan, yaitu terjaminnya tingkat keamanan lingkungan penyelenggara pelayanan ataupun sarana yang digunakan, sehingga masyarakat merasa tenang untuk mendapatkan pelayanan terhadap risiko-risiko yang diakibatkan dari pelaksanaan pelayanan.

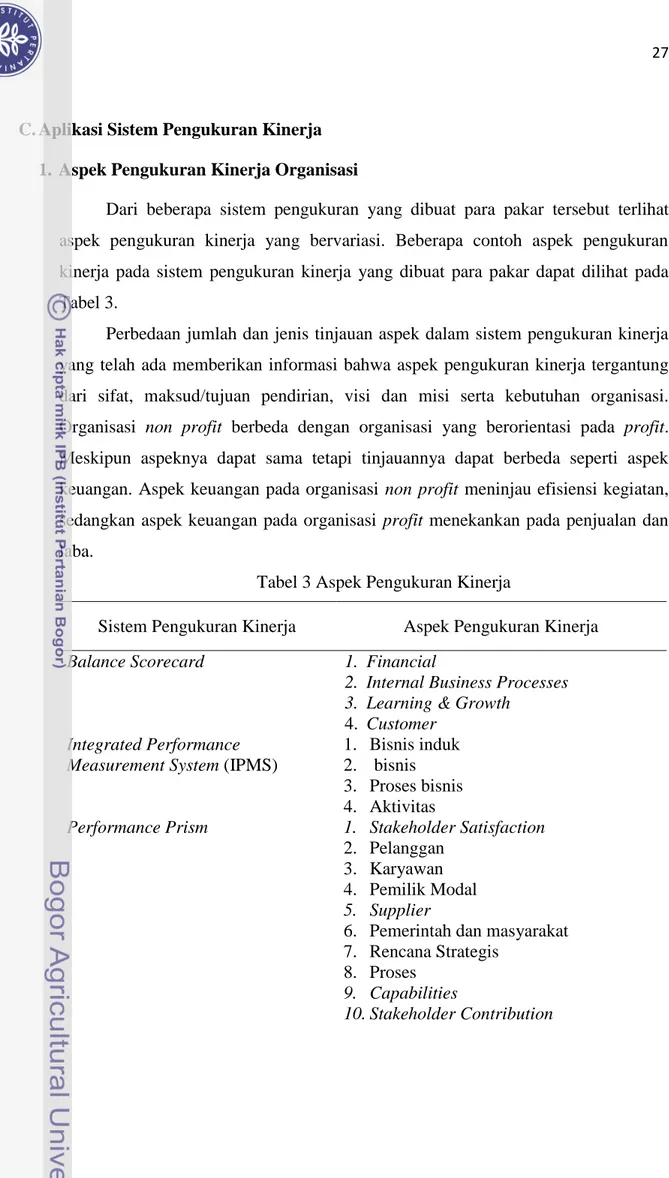

C. Aplikasi Sistem Pengukuran Kinerja 1. Aspek Pengukuran Kinerja Organisasi

Dari beberapa sistem pengukuran yang dibuat para pakar tersebut terlihat aspek pengukuran kinerja yang bervariasi. Beberapa contoh aspek pengukuran kinerja pada sistem pengukuran kinerja yang dibuat para pakar dapat dilihat pada Tabel 3.

Perbedaan jumlah dan jenis tinjauan aspek dalam sistem pengukuran kinerja yang telah ada memberikan informasi bahwa aspek pengukuran kinerja tergantung dari sifat, maksud/tujuan pendirian, visi dan misi serta kebutuhan organisasi. Organisasi non profit berbeda dengan organisasi yang berorientasi pada profit. Meskipun aspeknya dapat sama tetapi tinjauannya dapat berbeda seperti aspek keuangan. Aspek keuangan pada organisasi non profit meninjau efisiensi kegiatan, sedangkan aspek keuangan pada organisasi profit menekankan pada penjualan dan laba.

Tabel 3 Aspek Pengukuran Kinerja

Sistem Pengukuran Kinerja Aspek Pengukuran Kinerja Balance Scorecard 1. Financial

2. Internal Business Processes 3. Learning & Growth

4. Customer Integrated Performance

Measurement System (IPMS)

1. Bisnis induk 2. bisnis 3. Proses bisnis 4. Aktivitas

Performance Prism 1. Stakeholder Satisfaction 2. Pelanggan

3. Karyawan 4. Pemilik Modal 5. Supplier

6. Pemerintah dan masyarakat 7. Rencana Strategis

8. Proses 9. Capabilities

Sistem Pengukuran Kinerja Aspek Pengukuran Kinerja

Strategic Management Analysis and Reporting Technique (SMART)

1. Keuangan 2. Pasar 3. Produktivitas 4. Fleksibilitas 5. Pelanggan 6. Biaya 7. Waktu Proses 8. Pengiriman 9. Kualitas Malcolm Baldrige National Quality

Award (MBNQA) / Malcolm Baldrige Criteria for Performance Exellence (MBCfPE)

1. Kepemimpinan 2. Perencanaan Strategis 3. Fokus Pasar dan Pelanggan

4. Pengukuran, Analisis dan Manajemen Pengetahuan

5. Fokus Sumber Daya Manusia 6. Manajemen Proses

7. Keunggulan Kinerja. Organisasi Non profit

(Moheriono,2011)

1. Pengurus, Pembina, Penasehat Yayasan 2. Keuangan

3. Pelayanan

4. Hubungan Internal Manajemen Kinerja koorporasi dan

Organisasi (Wibisono, 2011) 1. Investor 2. Pelanggan 3. Pemerintah 4. Komas 5. Pegawai Aspek Pengukuran Kinerja (David

Parmenter dalam Moheriono, 2011)

1. Keuangan 2. Pelanggan 3. Internal

4. Pembelajaran dan pertumbuhan 5. Lingkungan komas

6. Kepuasan karyawan

2. Indikator Pengukuran Kinerja Organisasi

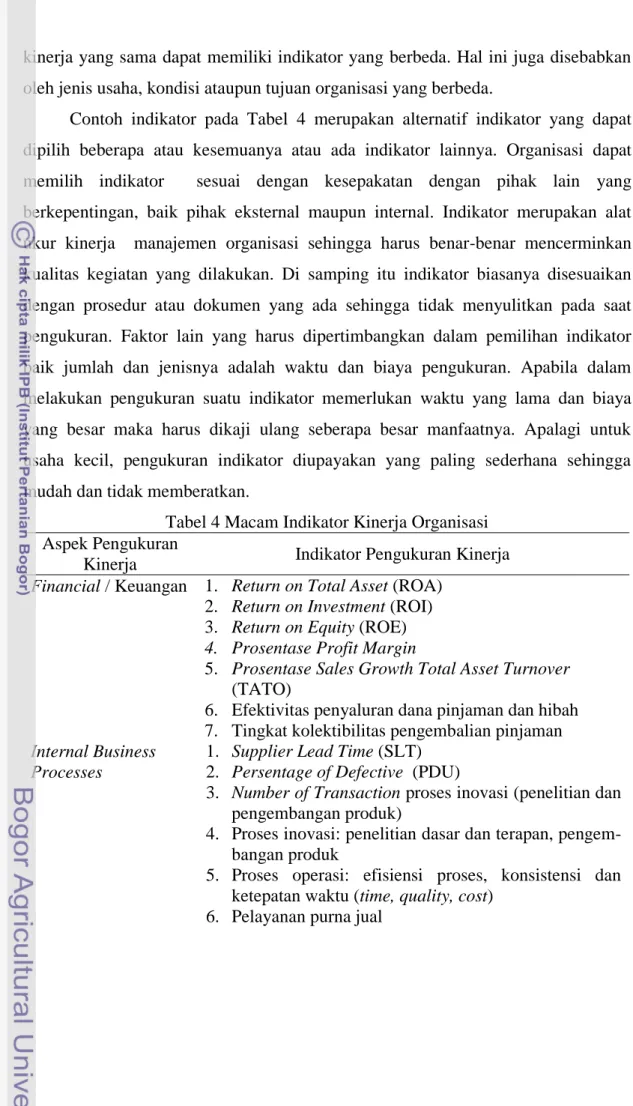

Dari aspek pengukuran kinerja di atas di beberapa literatur penelitian didapatkan indikator sebagaimana tertera pada Tabel 4. Indikator-indikator tersebut merupakan hasil penelitian yang disesuaikan dengan kondisi organisasi setempat dan kebutuhan dari upaya peningkatan kinerja organisasi tersebut. Setiap kondisi dan kebutuhan organisasi yang berbeda akan menghasilkan indikator yang berbeda pula. Begitu pula organisasi satu dengan organisasi lain dalam aspek pengukuran

kinerja yang sama dapat memiliki indikator yang berbeda. Hal ini juga disebabkan oleh jenis usaha, kondisi ataupun tujuan organisasi yang berbeda.

Contoh indikator pada Tabel 4 merupakan alternatif indikator yang dapat dipilih beberapa atau kesemuanya atau ada indikator lainnya. Organisasi dapat memilih indikator sesuai dengan kesepakatan dengan pihak lain yang berkepentingan, baik pihak eksternal maupun internal. Indikator merupakan alat ukur kinerja manajemen organisasi sehingga harus benar-benar mencerminkan kualitas kegiatan yang dilakukan. Di samping itu indikator biasanya disesuaikan dengan prosedur atau dokumen yang ada sehingga tidak menyulitkan pada saat pengukuran. Faktor lain yang harus dipertimbangkan dalam pemilihan indikator baik jumlah dan jenisnya adalah waktu dan biaya pengukuran. Apabila dalam melakukan pengukuran suatu indikator memerlukan waktu yang lama dan biaya yang besar maka harus dikaji ulang seberapa besar manfaatnya. Apalagi untuk usaha kecil, pengukuran indikator diupayakan yang paling sederhana sehingga mudah dan tidak memberatkan.

Tabel 4 Macam Indikator Kinerja Organisasi Aspek Pengukuran

Kinerja Indikator Pengukuran Kinerja Financial / Keuangan 1. Return on Total Asset (ROA)

2. Return on Investment (ROI) 3. Return on Equity (ROE) 4. Prosentase Profit Margin

5. Prosentase Sales Growth Total Asset Turnover (TATO)

6. Efektivitas penyaluran dana pinjaman dan hibah 7. Tingkat kolektibilitas pengembalian pinjaman Internal Business

Processes

1. Supplier Lead Time (SLT) 2. Persentage of Defective (PDU)

3. Number of Transaction proses inovasi (penelitian dan pengembangan produk)

4. Proses inovasi: penelitian dasar dan terapan, pengem-bangan produk

5. Proses operasi: efisiensi proses, konsistensi dan ketepatan waktu (time, quality, cost)

Aspek Pengukuran Kinerja

Indikator Pengukuran Kinerja

Learning & Growth 1. Employee Turnover (ETO) 2. Suggestion Rate (SR) 3. Absenteeisem

4. Tardiness

5. Percentage of New Employee (PNE) 6. Employee Training (ET)

7. Kemampuan karyawan 8. Kemampuan sistem informasi

9. Motivasi, pemberian wewenang dan pembatasan wewenang karyawan

Customer/ Pelanggan 1. Customer Retention (CRe) 2. Customer Acquisition

3. Persentage of Complain (PC) 4. Time Delevery (OTD)

5. Sales Return (SR) 6. Customer satisfaction

7. Prosentase pertumbuhan jumlah pelanggan 8. Customer satisfaction: survei, interview

9. Customer profitability: activity Base Costing (ABC) 10. Rasio jumlah keluhan terlayani

Karyawan 1. Jumlah reward yang diberikan 2. Presentasi absensi karyawan 3. Tingkat kecelakaan kerja 4. Breakdown machine ratio 5. Damage point Ratio 6. Job description

7. Penilaian karyawan umpan balik 360° 8. Ketersediaan Pelatihan

Pemilik Modal 1. Prosentase Total Sales Growth 2. Tingkat perputaran aset total 3. Prosentase net profit margin 4. Return on Equity (ROE) 5. Quick Ratio

6. Current Ratio

Supplier 1. Jangka waktu pembayaran 2. Keluhan peserta tender

3. Keterlambatan pengiriman barang

Masyarakat 1. Frekuensi sosialisasi program ke masyarakat 2. Transparansi

Aspek Pengukuran

Kinerja Indikator Pengukuran Kinerja Rencana Strategis 1. RKA

2. SOP

3. Pembagian tugas yang jelas 4. Struktur Organisasi

Capabilities 1. Penerapan sistem operasional 2. Penerapan sistem manajemen 3. Prosedur pengawasan

Pasar 1. Pangsa pasar

2. Jumlah order

3. Jumlah produk terjual Produktivitas 1. Persentase produk cacat

2. Konsistensi hasil produksi

3. Jumlah produk yang tidak sesuai QC 4. Jumlah produk inovasi

5. Tingkat produktivitas karyawan

Biaya 1. Harga pokok produksi

2. Biaya operasional 3. Biaya nonoperasional 4. Efisiensi

Waktu Proses 1. Lamanya proses produksi

2. Lamanya penanganan keluhan pelanggan 3. Lamanya pembayaran supplier

Pengiriman 1. Waktu pengiriman 2. Biaya pengiriman

3. Jumah cacat pada waktu pengiriman Kualitas 1. Jumlah produk cacat

2. Jumlah keluhan pelanggan karena kualitas Pengurus, Pembina,

Penasehat Yayasan

1. Jumah teguran pengurus dari pengawas 2. Laporan periodik

3. Maksimal biaya operasional Administrasi 1. Laporan periodik

2. Standarisasi dokumentasi 3. Kodefikasi dokumen

D. Penelitian Sistem Pengukuran Kinerja Organisasi yang Telah Dilakukan

Sampai saat ini telah banyak model sistem pengukuran kinerja terintegrasi berhasil dibuat oleh para akademisi dan praktisi. Masing-masing sistem pengukuran terdapat kelebihan dan kelemahan. Pemilihan sistem pengukuran kinerja disesuaikan dengan kebutuhan organisasi yang diukur kinerjanya. Terdapat pula sistem pengukuran kinerja yang dikombinasikan dari model-model di atas agar dapat sesuai dengan kebutuhan organisasi.

Beberapa penelitian pengembangan sistem pengukuran kinerja untuk mencari kesesuaian dengan organisasi, telah dilakukan di berbagai macam organisasi. Berikut disampaikan beberapa penelitian yang dimaksud.

1. Analisis Pengukuran Kinerja Perusahaan dengan Konsep Balanced

Scorecard Studi Kasus pada PT. Bank Tabungan Negara Cabang Solo oleh

Dhika Pratiwi Putri (2008).

PT. Bank Tabungan Negara Cabang Solo merupakan salah satu bank milik pemerintah (BUMN) yang mempunyai visi “menjadi bank yang terkemuka dalam pembiayaan perumahan dan mengutamakan kepuasan nasabah.” Persaingan domestik dan global mengharuskan perusahaan menaruh perhatian pada penciptaan dan pemeliharaan keunggulan bersaing melalui penyampaian produk dan layanan yang lebih baik pada konsumen. Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu mengadakan evaluasi terhadap kinerjanya. Dalam evaluasi tersebut diperlukan suatu standar pengukuran kinerja yang tepat, dalam arti tidak hanya berorientasi pada sektor keuangan saja. Oleh karena itu perlu dilengkapi dengan informasi dari sektor non keuangan, seperti kepuasan konsumen, kualitas produk atau jasa, loyalitas karyawan dan sebagainya, sehingga pihak manajemen perusahaan dapat mengambil keputusan yang tepat untuk kepentingan hidup perusahaan dalam jangka panjang.

Pengukuran kinerja yang hanya berfokus pada aspek keuangan saja untuk mengukur kinerja eksekutif tidak lagi memadai. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang. Oleh karena itu dikembangkan suatu konsep pengukuran kinerja perusahaan yang cukup komprehensif yaitu Balanced Scorecard, yang terdiri dari empat perspektif yang meliputi perspektif keuangan, konsumen, proses internal bisnis, serta pembelajaran dan pertumbuhan.

(1) Pengukuran kinerja perspektif keuangan

Pengukuran kinerja dari perspektif keuangan diukur dengan menggunakan rasio keuangan yaitu:

a) Return on Investment (ROI), b) Profit margin,

(2) Pengukuran kinerja perspektif pelanggan/konsumen

Pengukuran kinerja dari perspektif pelanggan/konsumen menggunakan perhitungan:

a) Market share,

b) Tingkat kepuasan konsumen, c) Profitabilitas konsumen.

(3) Pengukuran kinerja perspektif proses internal bisnis

Pengukuran kinerja dari perspektif proses internal bisnis menggunakan perhitungan:

a) Inovasi produk, b) Proses operasi,

c) Layanan purna jual ditunjukkan dengan penanganan keluhan nasabah, yaitu dengan mengukur jumlah keluhan yang ditangani dibandingkan dengan jumlah keseluruhan keluhan.

(4) Pengukuran kinerja perspektif pembelajaran dan pertumbuhan

Pengukuran kinerja dari perspektif pembelajaran dan pertumbuhan menggunakan perhitungan:

a) Tingkat produktivitas karyawan, b) Tingkat retensi karyawan, c) Tingkat kepuasan karyawan.

Analisis pengukuran kinerja PT. Bank Tabungan Negara Cabang Solo dilakukan dengan konsep Balanced Scorecard. Selanjutnya digunakan beberapa metode analisis yaitu mengetahui visi dan misi perusahaan, penetapan target dari masing-masing perspektif, serta pengukuran kinerja dari masing-masing perspektif.

Untuk mendukung penelitian ini, disebarkan kuesioner kepada nasabah dan karyawan. Populasinya adalah seluruh nasabah dan karyawan PT Bank Tabungan Negara Cabang Solo, sedangkan sampel yang diambil masing-masing adalah 100 responden untuk nasabah dan 20 responden untuk karyawan. Kuesioner digunakan untuk mengukur tingkat kepuasan konsumen dan karyawan. Kuesioner tersebut juga telah diujicobakan, guna mengukur tingkat validitas dan reliabilitasnya. Uji validitas kuesioner dengan menggunakan korelasi product moment Pearson, dihasilkan nilai r-hitung yang merupakan nilai dari Corrected Item Total

Correlation lebih besar daripada r-tabel (r-hitung > r-tabel), sehingga masing-masing butir pertanyaan dalam kuesioner tersebut dinyatakan valid. Uji reliabilitas dengan menggunakan Spearmen Brown dan diperoleh koefisien reliabilitas dengan nilai Cronbach’s Alpha > 0,60 sehingga kuesioner dinyatakan reliabel.

Dari hasil analisis pengukuran kinerja pada PT Bank Tabungan Negara Cabang Solo dengan menggunakan konsep Balanced Scorecard dapat disimpulkan bahwa dari keempat perspektif yang dianalisis ada beberapa kinerja yang belum baik atau belum mampu mencapai target yang telah ditetapkan. Oleh karena itu perusahaan diharapkan dapat lebih meningkatkan kinerjanya dengan menyeimbangkan antara kinerja dari aspek keuangan dan nonkeuangan guna mewujudkan misi dan visinya.

2. Pengukuran Kinerja Fakultas Teknik Universitas Bhayangkara Surabaya (UBHARA ) Surabaya dengan Menggunakan Kriteria Malcolm Baldrige oleh Kuspijani (2010).

Malcolm Baldrige National Quality Award (MBNQA) merupakan salah satu tool yang digunakan untuk mengukur kinerja institusi pendidikan. Pada penelitian dilakukan pengukuran kinerja sistem penyelenggara program pendididkan di Fakultas Teknik Universitas Bhayangkara (UBHARA) Surabaya berdasarkan MBNQA. Tujuh kriteria/ kategori MBNQA yang akan dipergunakan untuk menilai yaitu kriteria 1 Leadership, kriteria 2 Strategic Planning, kriteria 3 Student and Stakeholder Focus, kriteria 4 Information and Analysis, kriteria 5 Faculty and staff Focus, kriteria 6 Educational and Support Process Management dan kriteria 7 Organizational Performance Results.

Prosedur yang dilakukan untuk mengukur kinerja dengan menggunakan dasar Malcolm Baldrige National Quality Award (MBNQA ) sebagai berikut: (1) Melakukan survei guna mengukur kondisi kinerja terkait.

(2) Memasukkan data yang didapat dari hasil survei ke dalam bentuk uraian sesuai dengan Kategori dan Subkategori MBNQA.

(3) Melaksanakan brainstorming dengan pihak pada terkait dan pihak universitas untuk melakukan penilaian pada masing masing Subkategori. Penilaian dibuat dalam bentuk persentase berdasarkan kriteria-kriteria yang sesuai dengan tabel Scoring Guidelines MBNQA.

(4) Melakukan perhitungan pada tabel penilaian untuk mendapatkan nilai-nilai yang menunjukkan kinerja yang diukur, yaitu nilai total dan nilai kategori.

Dari hasil pengukuran dapat diketahui titik lemahnya untuk kemudian dicari rekomendasi yang tepat sebagai strategi perbaikan yang dapat meningkatkan kualitas Fakultas Teknik Universitas Bhayangkara (UBHARA) Surabaya. Untuk meningkatkan kinerja Fakultas Teknik, Jurusan Teknik Sipil, dan Jurusan Teknik Elektro disarankan:

(1) yang diukur hendaknya melakukan perbaikan untuk meningkatkan Nilai Total dengan mengacu pada hasil rekomendasi yang telah diberikan.

(2) Laksanakan prinsip Continuous Improvement pada terkait, diharapkan pengukuran dilakukan secara periodik setiap enam bulan sekali dan bila nilai setiap kategori sudah di atas 50 %, baru dilakukan setiap satu tahun sekali. (3) Pengukuran kinerja ini perlu dilakukan pada yang lain di Universitas

Bhayangkara sebagai bahan evaluasi kondisi secara umum perguruan tinggi untuk mencapai visi dan misi universitas.

3. Perancangan Model Pengukuran Kinerja Corporate Social Responsibility

Berdasarkan Integrasi Model Pengukuran Kinerja PRISM dan Indikator Kinerja GRI (Studi Kasus: PT. Semen Gresik, Tbk) oleh Rahmadhani (2011).

Kegiatan Corporate Social Responsibility (CSR) Semen Gresik dilakukan sejak tahun 2002. Strategi CSR Semen Gersik adalah : (1) Meningkatkan

kesejahteraan masyarakat, (2) Meningkatkan kualitas lingkungan, (3) Memperbaiki dan meningkatkan corporate image dan (4) Memberikan nilai

tambah bagi pemangku kepentingan.

Program CSR Semen Gresik adalah Program Kemitraan dan Bina Lingkungan (PKBL). Pelaksanaan program berada di bawah Departemen Pengelolaan Sosial dan Lingkungan yang bertanggung jawab langsung ke Direktur Utama Semen Gresik. Pengukuran Kinerja CSR Semen Gresik yaitu Sustainability Report (SR) dengan mengacu pada Global Reporting Initiative (GRI). Sustainability Report (SR) Semen Gresik menunjukkan pengungkapan informasi atas kegiatan-kegiatan yang dilakukan perusahaan sebagai bentuk tanggung jawab perusahaan terhadap stakeholders, yaitu karyawan, konsumen, dan masyarakat. Dalam SR Semen Gresik tidak disebutkan indikator-indikator

kinerja GRI yang digunakan oleh perusahaan. Artinya: Semen Gresik belum memiliki KPI-KPI CSR.

Penelitian dilakukan atas dasar permasalahan bagaimana merancang model pengukuran kinerja CSR berdasarkan integrasi model pengukuran kinerja PRISM dan GRI? Untuk itu tujuan penelitian diarahkan untuk:

(1) mengintegrasikan model pengukuran kinerja PRISM dan SR-GRI sebagai model pengukuran kinerja CSR,

(2) merumuskan Key Performance Indicator CSR perusahaan berdasarkan hasil integrasi model pengukuran kinerja PRISM dan GRI,

(3) menerapkan hasil integrasi model pengukuran kinerja PRISM dan GRI pada perusahaan.

Tahapan penelitian yang dilakukan adalah sebagai berikut: (1) Identifikasi stakeholder want and need

(2) Identifikasi stakeholder contribution (3) Identifikasi tujuan (objectives)

(4) Perumusan strategi untuk memenuhi tujuan (objectives)

(5) Perumusan kemampuan proses untuk memenuhi tujuan (objectives)

(6) Perumusan kapabilitas perusahaan untuk mendukung terlaksananya strategi dan proses

(7) Identifikasi KPI berdasarkan PRISM

(8) Identifikasi indikator kinerja CSR berdasarkan GRI

(9) Identifikasi indikator kinerja CSR GRI berdasarkan pemenuhan tujuan (objectives)

(10) Rekonsiliasi KPI PRISM dengan indikator kinerja CSR GRI

(11) Penyusunan KPI CSR hasil rekonsiliasi berdasarkan perspektif stakeholder. Hasil penelitian didapat 42 Indikator Kinerja CSR Semen Gersik sesuai dengan masing-masing stakeholder sebagai berikut:

(1) Stakeholder Pemegang Saham yaitu: Revenue growth, Sales volume growth, EBIT growth, prosentase peningkatan harga saham, volume perdagangan saham, dan tingkat kenaikan pertumbuhan rata-rata deviden (CAGR).

(2) Stakeholder Calon Investor yaitu: ROA, ROE, EBITDA, DER, jumlah kegiatan yang dilakukan bersamaan antara perusahaan dengan masyarakat,

media cetak dan media elektronik, dan jumlah pertemuan antara pihak manajemen dan investor.

(3) Stakeholder Karyawan yaitu: Jumlah alokasi anggaran kesejahteraan karyawan, tunjangan yang diberikan kepada karyawan tetap yang tidak diberikan kepada karyawan, nilai asuransi karyawan, rata-rata jam pelatihan pertahun perkaryawan berdasarkan jenis/kategori karyawan, jumlah jam orang pelatihan persiapan pensiun (untuk karyawan akhir karir/pensiun), persentase karyawan yang menerima laporan kinerja dan pengembangan karir, prosentase total tenaga kerja yang menjadi wakil dalam komite keselamatan dan kesehatan kerja, frekuensi kecelakaan kerja, jumlah ketidakpatuhan dalam memperhatikan K3 karyawan berdasarkan kontrak kerja dengan serikat pekerja, jumlah pertemuan dan kegiatan yang dilakukan antara karyawan dengan pihak manajemen perusahaan, presentase karyawan yang dilindungi oleh perjanjian kolektif (melalui serikat pekerja).

(4) Stakeholder Konsumen yaitu: Customer satisfaction survey, jumlah komplain konsumen, harga produk, jumlah ketidakpatuhan perusahaan pada regulasi kesehatan dan keamanan produk yang dihasilkan, prosentase produk yang tidak sesuai dengan standar SNI, rasio keluhan konsumen yang terselesaikan terhadap total jumlah keluhan konsumen, dan jumlah fasilitas layanan konsumen.

(5) Stakeholder Supplier yaitu: prosentase pembayaran on time, prosentase konsistensi order, prosentase jumlah kontrak kerjasama yang bertahan dan diperpanjang,

(6) Stakeholder Pemerintah yaitu: jumlah lapangan kerja per tahun, besarnya anggaran untuk kepentingan lingkungan, besarnya anggaran untuk kepentingan sosial, dan prosentase keterlambatan pembayaran pajak.

(7) Stakeholder Masyarakat yaitu: frekuensi bantuan dalam menjaga kelestarian lingkungan, total nilai bantuan (Rp) dalam menjaga kelestarian lingkungan, jumlah tenaga kerja dari masyarakat sekitar, dan frekuensi bantuan untuk pendidikan yang diberikan.