RANCANGAN IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN

ENTITAS TANPA AKUNTABILITAS PUBLIK PADA USAHA MIKRO

(STUDI KASUS PADA USAHA JAHIT SANDY BOTTOMS TAILOR)

1

Ni Kadek Ayu Kencana Putri,

1

Ni Kadek Sinarwati,

2Ni Luh Gede Erni Sulindawati

Jurusan Akuntansi Program S1Fakultas Ekonomi

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {ayu20kencana@gmail.com, kadeksinar20@gmail.com,

ernisulindawatiayu@yahoo.co.id}@undiksha.ac.id

Abstrak

Sesuai dengan Undang-Undang Nomer 20 Tahun 2008 tentang usaha Mikro, Kecil dan Menengah, Usaha Mikro yaitu memiliki kekayaan bersih paling banyak Rp 50.000.000 tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000. Sampai saat ini masih banyak usaha Mikro yang memiliki kendala dalam mengembangkan usahanya, dimana salah satu penyebabnya yaitu usaha mikro belum menerapkan rancangan implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada laporan keuangannya.

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi belum diterapkannya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik dan membuat rancangan implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik.

Penelitian ini merupakan penelitian kuantitatif deskriptif yang berupa studi kasus. Sumber data yang digunakan pada penelitian ini yaitu Data Primer dan Data Skunder. Metode pengumpulan data dengan metode wawancara, observasi dan dokumentasi.

Hasil penelitian menunjukkan bahwa faktor-faktor yang mempengaruhi belum diterapkannya SAK ETAP pada usaha jahit Sandy Bottom Tailor yaitu, tidak mengetahui bagaimana pencatatan laporan keuangan yang benar, belum bisa membuat laporan keuangan, pemilik belum mengetahui manfaat dari penyusunan laporan keuangan, belum memiliki pegawai yang ahli dalam pembuatan laporan keuangan yang sesuai dengan ketentuan SAK ETAP. Penyusunan Laporan keuangan Sandy Bottoms Tailor yang dilakukan peneliti telah sesuai dengan Rancangan Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik.

Kata kunci: Laporan Keuangan, SAK ETAP, Usaha Mikro Abstract

According to Act No. 20 of 2008 on Micro, Small and Medium Businesses, Micro Business has a maximum net asset of Rp 50.000.000 not including land and building for the site of the business or has a maximum annual sale of Rp 300.000.000. Up to the present time, there are still many micro businesses which face problems in developing their businesses, in which one of causes is the fact the micro businesses have not implemented the financial accounting standard of the entity without public accountability in their financial reports.

This study was a quantitative descriptive research of case study. The sources of data used were primary and secondary data sources. The data were collected by interview, observation and documentation methods.

The results showed that the factors that cause the non-implementation of financial accounting standard of entity without public accountability in Sandy Bottom Tailor Company are not knowing how to write financial reports correctly, inability to write financial reports, the owner did not know the use of writing a financial report, the company did not have employees who were able to write a financial report, the company had not had employees who were able to write financial reports that conform to the stipulation of the financial accounting standard and entity without public accountability. The writing of financial reports in Sandy Bottoms Tailor Company written by the researcher has conformed to the financial accounting standard implementation program of the entity without public accountability.

Keywords: Financial Report, Financial Accounting Standard Entity without Public Accountability, Micro Business

PENDAHULUAN

Meningkatnya kebutuhan suatu individu dan kurangnya lapangan pekerjaaan membuat sebagian individu memilih untuk membuka usaha sendiri. Dengan membuka usaha sendiri dapat memberikan lapangan pekerjaan untuk individu lainnya dan mengurangi tingkat pengangguran negara. Usaha Mikro Kecil dan Menengah (UMKM) merupakan salah satu entitas pelaku ekonomi yang eksistensinya memiliki dominasi terhadap

perekonomian negara. Pada

kenyataannya, Usaha Kecil dan Menengah sering menghadapi masalah yaitu kesulitan dalam melakukan pencatatan terhadap apa yang terjadi pada operasional usahanya salah satu maslah yang sering terabaikan yaitu dalam pengelolaan keuangannya.

Pada tanggal 12 Juli 2009, Ikatan Akuntan Indonesia (IAI) telah menerbitkan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik atau lebih dikenal dengan sebutan (SAK ETAP) yang berlaku efektif pada 1 Januari 2011. Adanya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik ini diharapkan dapat memberikan kemudahan untuk UMKM dalam membuat dan menyajikan laporannya. Selain itu, Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) juga diharapkan menjadi solusi permasalahan internal perusahaan, terutama bagi manajemen yang hanya melihat laba yang diperoleh tanpa melihat kondisi keuangan yang sebenarnya.

Adanya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) bertujuan untuk diimplementasikan pada entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik merupakan entitas yang tidak signifikan dan menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. (IAI: 2009).

Salah satu cara yang dapat dilakukan oleh pelaku Usaha Mikro Kecil dan Menengah (UMKM) guna mewujudkan pengelolaan keuangan yang baik dan benar dengan menerapkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik atau yang sering disingkat dengan SAK ETAP. Berdasarkan Penelitian terdahulu yang dilakukan serta temuan Sinarwati (2015) dapat dinyatakan bahwa, faktor-faktor yang mempengaruhi belum diterapkannya pencatatan keuangan berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Usaha Mikro Kecil dan Menengah (UMKM) di kabupaten Buleleng adalah (a) faktor ketidaksiapan infrastruktur, kekurangan SDM dan ketidak disiplinan yang mempengaruhi belum diterapkannya pencatatan keuangan berbasis SAK ETAP, (b) faktor kurangnya pengawasan dari Ditjen Pajak dan Pengawasan dari Bank, (c) Faktor ketidakpahaman manfaat dan ketidaktahuan tata cara melaksanakan pencatatan mempengaruhi belum diterapkannya pencatatan keuangan berbasis SAK ETAP.

Sandy Bottoms Tailor merupakan salah satu usaha jahit yang beralamatkan di Jln. Wisnu, Desa Peken Belayu, Kabupaten Tabanan. Sandy Bottoms Tailor merupakan salah satu contoh dari sekian banyak Usaha Mikro yang ada di Kabupaten Tabanan, Usaha ini bergerak dalam bidang produksi pakaian. Usaha ini sudah dimulai ± 20 tahun yang lalu.Salah satu cara yang dapat dilakukan oleh pelaku Usaha Mikro Kecil dan Menengah (UMKM) guna mewujudkan pengelolaan keuangan yang baik dan benar dengan menerapkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik atau yang sering disingkat dengan SAK ETAP. Sandy Bottoms Tailor merupakan salah satu usaha jahit dan usaha perorangan yang termasuk dalam Usaha Kecil karena menurut Undang-undang Republik Indonesia No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah, Kriteria Usaha Kecil adalah memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

Sesuai dengan hasil wawancara dan observasi, Sandy Bottoms Tailor memiliki kekurangan dalam penyusun laporan keuangan sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) melainkan hanya menyusun laporan pendapatan dan pengeluaran saja, ketidak mampuan pemilik dalam melakukan pencatatan yang benar disebabkan oleh kurangnya pengetahuan dan wawasan akuntansi yang merupakan tolak ukur dalam pencatatan laporan keuangan yang benar dan transparan. Pengelolan keuangan dalam Sandy Bottoms Tailor tidak menggunakan manajemen keuangan yang signifikan melainkan dilakukan langsung oleh pemiliknya. Pencatatan laporan keuangan pada Sandy Bottoms Tailor dilakukan secara manual. Berdasarkan latar belakang diatas dapat dirumuskan permasalahan sebagai berikut: 1. Faktor-faktor apa yang mempengaruhi belum diterapkannya Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik pada Sandy Bottoms Tailor ? 2. Bagaimana Rancangan Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada Sandy Bottoms Tailor?

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan Hery (2014). Standar Akuntansi Keuangan menjelaskan bahwa tujuan laporan keuangan antara lain: 1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. 2. Laporan keuangan disusun memenuhi kebutuhan bersama oleh sebagian besar pemakainya yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu. 3. Laporan keuangan yang menunjukkan apa yang dilakukan manajemen atau pertanggung jawaban manajemen atas, sumberdaya yang di percayakan kepadanya.

Sesuai SAK ETAP, laporan keuangan entitas lengkap meliputi, Laporan Laba Rugi, Laporan laba rugi minimal mencakup pos-pos sebagai berikut, pendapatan, beban keuangan, bagian laba atau rugi dari investasi yang menggunakan metode ekuitas, beban pajak, laba atau rugi neto. Laporan perubahan ekuitas yang juga menunjukkan, seluruh perubahan dalam ekuitas, atau perubahan ekuitas selain perubahan yang timbul daritransaksi dengan pemilik dalam kapasitasnya sebagai pemilik. Neraca, Neraca minimal mencakup pos-pos berikut, kas dan setara kas, piutang usaha dan piutang lainnya, persediaan, properti investasi, aset tetap, aset tidak berwujud, utang usaha dan utang lainnya, aset dan kewajiban pajak, kewajiban diestimasi, ekuitas.Laporan Arus Kas, Entitas menyajikan laporan arus kas yang melaporkan arus kas untuk suatu periode dan mengklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya. Catatan atas laporan keuangan harus, menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi tertentu, mengungkapkan informasi yang disyaratkan dalam SAK ETAP tetapi tidak disajikan dalam laporan keuangan, dan memberikan informasi tambahan yang tidak disajikan dalam laporan keuangan, tetapi relevan untuk memahami laporan keuangan. Menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah Bab 1 pasal 1, Usaha mikro adalah usaha produktif milik orang atau badan usaha perorangan yang memenuhi kreteria usaha mikro.

Adapun tujuan dari penelitian ini yaitu: 1. Untuk mengetahui faktor-faktor yang mempengaruhi belum diterapkannya Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada Sandy Bottoms Tailor. 2. Untuk mengetahui bagaimana Rancangan Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik untuk Sandy Bottoms Tailor.

METODE

Rancangan penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif deskriptif yang berupa studi kasus. Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif deskriptif, yaitu data yang berisikan informasi mengenai pencatatan laporan pendapatan dan pengeluaran atas transaksi keuangan Sandy Bottoms Tailor pada tahun berjalan yang diperoleh dari informan yakni pemilik dari Sandy Bottoms Tailor. penelitian ini dilakukan di Usaha Kecil Sandy Bottoms Tailor yang beralamat di Jln. Wisnu, Desa Peken Belayu, Kabupaten Tabanan. Sumber data yang digunakan pada penelitian ini yaitu Data Primer dan Data Skunder. Metode pengumpulan data dengan metode wawancara, observasi dan dokumentasi.

Teknik analisis data yang digunakan dalam penelitian ini mengikuti apa yang dikemukakan oleh Miles dan Huberman

(dalam Moleong, 2004) sebagai teknik analisis interaktif (interactive model of analysis) dengan tahapan sebagai berikut: 1. Pengumpulan data, 2. Reduksi data (data reduction), sebagai proses pemilihan, pemusatan perhatian, penyederhanaan, pengabstraksian dan transformasi data yang muncul dari catatan tertulis di lapangan maupun hasil dari wawancara atau observasi. Dari data yang berhasil dikumpulkan kemudian direduksi untuk keperluan mengorganisasikan data dalam memudahkan penarikan kesimpulan. Reduksi data dilakukan secara terus menerus selama proses penelitian berlangsung. 3. Penyajian data, (data display), karena adalah sekumpulan informasi yang tersusun yang memberi kemungkinan adanya verifikasi dan pengambilan tindakan maka penyajian data ini digunakan dalam rangka memperoleh pemahaman yang lebih baik terhadap konteks penelitian. 4. Menarik kesimpulan (verifikasi), sebagai proses mencari arti, mencatat keteraturan, pola-pola, penjelasan, konfigurasi-konfigurasi yang mungkin, alur sebab akibat dan proporsi proposisi penelitian. Sajian data yang telah tersusun akan diverifikasi selama penelitian berlangsung secara terus menerus untuk mencari kesimpulan akhir. Setiap kesimpulan senantiasa terus dilakukan verifikasi selama penelitian berlangsung yang melibatkan interpretasi peneliti.

HASIL DAN PEMBAHASAN

Faktor- Faktor Belum Diterapkannya SAK ETAP

Berdasarkan hasil observasi dan wawancara yang dilakukan oleh peneliti, dapat ditemukan beberapa faktor-faktor yang mempengaruhi belum diterapkannya SAK ETAP pada laporan keuangan Sandy Bottoms Tailor, yaitu:

1. Tidak mengetahui bagaimana pencatatan laporan keuangan yang benar. Sesuai dengan hasil observasi dan wawancara, bahwa pemilik tidak mengetahui bagaimana pencatatan laporan keuangan yang benar, sehingga beliau tidak menerapkan pecatatan laporan keuangan yang

sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Melainkan beliau hanya mencatat laporan pendapatan dan pengeluaran saja.

2. Belum bisa membuat laporan keuangan. Selain tidak mengetahui bagaimana pencatatan laporan keuangan yang benar, beliau juga tidak bisa membuat laporan keuangan. Kurangnya pengetahuan akuntansi yang baik, membuat beliau tidak bisa membuat laporan keuangan.

3. Pemilik belum mengetahui manfaat dari penyusunan laporan keuangan. Kurangnya pengetahuan pemilik akan manfaat dari penyusunan laporan keuangan, menjadi salah satu faktor yang menyebabkan pemilik tidak melakukan pencatatan laporan keuangan sesuai dengan SAK ETAP. 4. Belum memiliki pegawai yang ahli

dalam pembuatan laporan keuangan yang sesuai dengan ketentuan SAK ETAP.

Pemilik beranggapan bahwa, mencatat laporan pendapatan dan pengeluaran bisa dilakukan sendiri, maka beliau tidak mencari pegawai yang bertanggungjawab sebagai pengelola keuangan di usaha miliknya, dan pegawai beliau hanya memiliki keterampilan menjahit maka beliau tidak memiliki pegawai yang ahli dalam pembuatan laporan keuangan yang sesuai dengan ketentuan SAK ETAP.

Implementasi SAk ETAP Pada Sandy Bottoms Tailor

Penelitian ini memberikan format rancangan laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dan dapat digunakan oleh usaha mikro untuk membuat laporan keuangan usahanya sendiri. Sebelumnya diketahui bahwa Sandy Bottoms Tailor hanya melakukan pencatatn laporan keuangan yang sangat sederhana yaitu hanya mencatat pendapatan dan pengeluaran. Perancangan laporan keuangan usaha jahit Sandy Bottoms Tailor yaitu format

laporan keuangan yang dibuat disesuaikan dengan karakteristik dan kondisi Usaha Mikro Sandy Bottoms Tailor dan mengacu pada Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yaitu:

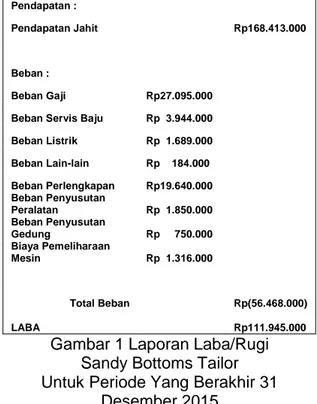

1. Laporan Laba/Rugi

Laporan Laba/rugi menyajikan penghasilan dan beban entitas untuk suatu periode (IAI, 2009). Adapun data yang dibutuhkan dalam pembuatan laporan laba/rugi ini antara lain: Data seluruh pendapatan pada Sandy Bottoms Tailor mulai dari penjualan dan pendapatan, Data semua beban yang dikeluarkan untuk kepentingan usaha jahit Sandy Bottoms Tailor seperti beban gaji, beban listrik dan beban lainnya.

Pendapatan :

Pendapatan Jahit Rp168.413.000

Beban :

Beban Gaji Rp27.095.000

Beban Servis Baju Rp 3.944.000

Beban Listrik Rp 1.689.000 Beban Lain-lain Rp 184.000 Beban Perlengkapan Rp19.640.000 Beban Penyusutan Peralatan Rp 1.850.000 Beban Penyusutan Gedung Rp 750.000 Biaya Pemeliharaan Mesin Rp 1.316.000 Total Beban Rp(56.468.000) LABA Rp111.945.000

Gambar 1 Laporan Laba/Rugi Sandy Bottoms Tailor Untuk Periode Yang Berakhir 31

Desember 2015 2. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tersebut, pengaruh kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, dan (tergantung pada format laporan perubahan ekuitas yang dipilih oleh

entitas) jumlah investasi oleh, dan dividen dan distribusi lain ke, pemilik ekuitas selama periode tersebut (IAI, 2009).

MODAL AWAL 1 JANUARI 2015 Rp 94.000.000

LABA UNTUK TAHUN BERJALAN Rp 111.945.000

MODAL AKHIR 31 DESEMBER 2015 Rp 205.945.000 Gambar 2 Laporan Perubahan Ekuitas

Sandy Bottoms Tailor Untuk Periode Yang Berakhir 31

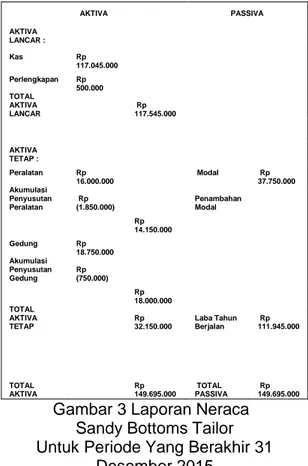

Desember 2015 3. Neraca

Laporan neraca menyajikan aset, kewajiban dan ekuitas suatu entitas pada suatu tanggal tertentu sampai akhir periode pelaporan (IAI, 2009). Pada neraca akan disajikan informasi mengenai total Aktiva dan total Passiva yang dimiliki Sandy Bottoms Tailor.

AKTIVA PASSIVA AKTIVA LANCAR : Kas Rp 117.045.000 Perlengkapan Rp 500.000 TOTAL AKTIVA LANCAR Rp 117.545.000 AKTIVA TETAP : Peralatan Rp 16.000.000 Modal Rp 37.750.000 Akumulasi Penyusutan Peralatan Rp (1.850.000) Penambahan Modal Rp 14.150.000 Gedung Rp 18.750.000 Akumulasi Penyusutan Gedung Rp (750.000) Rp 18.000.000 TOTAL AKTIVA TETAP Rp 32.150.000 Laba Tahun Berjalan Rp 111.945.000 TOTAL AKTIVA Rp 149.695.000 TOTAL PASSIVA Rp 149.695.000 Gambar 3 Laporan Neraca

Sandy Bottoms Tailor Untuk Periode Yang Berakhir 31

Desember 2015 4. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi,

aktivitas investasi, dan aktivitas pendanaan (IAI, 2009).

Arus Kas Dari

Aktivitas Operasi

Pendapatan Jahit Rp 168.413.000

Beban Gaji Rp 27.095.000

Beban Servis Baju Rp 3.944.000

Beban Listrik Rp 1.689.000 Beban Lain-lain Rp 184.000 Biaya Pemeliharaan Mesin Rp 1.316.000 Pembelian Perlengkapan Rp 20.140.000 Rp(54.368.000) Rp 114.045.000

Arus Kas Dari

Aktivitas Investasi Pembelian Peralatan Rp (16.000.000) Pembelian Gedung Rp (18.750.000) Rp(34.750.000)

Arus Kas Dari Aktivitas Pendanaan Penambahan Modal Rp 37.750.000 Saldo Kas 31 Desember Rp 117.045.000 Gambar 3 Laporan Neraca

Sandy Bottoms Tailor Untuk Periode Yang Berakhir 31

Desember 2015

5. Catatan Atas Laporan Keuangan Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan (IAI, 2009). Catatan Atas Laporan Keuangan pada Sandy Bottoms Tailor untuk periode yang berakhir 31 Desember 2015 yaitu:

1. Peralatan yang terdapat pada Sandy Bottoms Tailor yaitu 1 mesin Obras dengan harga Rp 5.050.000 dan 3 mesin Jahit, masing-masing untuk harga mesin jahit yaitu Rp 3.650.000 jadi total 3 mesin Jahit harganya yaitu Rp 10.950.000. Untuk menghitung beban penyusutan peralatan

digunakan metode garis lurus dengan perhitungan sebagai berikut :

Harga Perolehan - Nilai Sisa Umur Ekonomis Mesin Obras = (Rp 5.050.000 - Rp 390.000) / 8 = Rp 582.500 Mesin Jahit = (Rp 3.650.000 - Rp 270.000) / 8 = Rp 422.500 Mesin Jahit = (Rp 3.650.000 - Rp 270.000) / 8 = Rp 422.500 Mesin Jahit = (Rp 3.650.000 - Rp 270.000) / 8 = Rp 422.500

Karena, peralatan yang ada pada Sandy Bottoms Tailor hanya mesin obras dan mesin jahit, maka jumlah seluruh harga beli dan jumlah seluruh nilai sisa mesin obras dan mesin jahit bisa dijadikan satu, dengan nama akun peralatan dengan perhitungan sebagai berikut :

Harga Perolehan - Nilai Sisa Umur Ekonomis

(Rp 16.000.000 - Rp 1.200.000) / 8 = Rp 1.850.000.

2. Untuk menghitung beban penyusutan gedung digunakan metode garis lurus dengan perhitungan sebagai berikut : Harga Perolehan - Nilai Sisa

Umur Ekonomis

(Rp 18.750.000 - Rp 3.750.000) / 20 = Rp 750.000.

3. Untuk menghitung beban perlengkapan diperhitungkan dari perlengkapan awal- sisa perlengkapan dengan perhitungan Rp 20.140.000 - Rp 500.000 = Rp 19.640.000.

SIMPULAN DAN SARAN Simpulan

Berdasarkan penelitian yang telah dilakukan mengenai rancangan implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada usaha mikro, maka peneliti dapat menarik kesimpulan antara lain: Tidak mengetahui bagaimana pencatatan laporan keuangan yang benar. Sesuai dengan hasil observasi dan wawancara, bahwa pemilik tidak mengetahui bagaimana pencatatan laporan keuangan yang benar, sehingga beliau tidak menerapkan pecatatan laporan keuangan yang sesuai dengan

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Melainkan beliau hanya mencatat laporan pendapatan dan pengeluaran saja. Belum bisa membuat laporan keuangan. Selain tidak mengetahui bagaimana pencatatan laporan keuangan yang benar, beliau juga tidak bisa membuat laporan keuangan. Kurangnya pengetahuan akuntansi yang baik, membuat beliau tidak bisa membuat laporan keuangan. Pemilik belum mengetahui manfaat dari penyusunan laporan keuangan. Kurangnya pengetahuan pemilik akan manfaat dari penyusunan laporan keuangan, menjadi salah satu faktor yang menyebabkan pemilik tidak melakukan pencatatan laporan keuangan sesuai dengan SAK ETAP. Belum memiliki pegawai yang ahli dalam pembuatan laporan keuangan yang sesuai dengan ketentuan SAK ETAP. Pemilik beranggapan bahwa, mencatat laporan pendapatan dan pengeluaran bisa dilakukan sendiri, maka beliau tidak mencari pegawai yang bertanggungjawab sebagai pengelola keuangan di usaha miliknya, dan pegawai beliau hanya memiliki keterampilan menjahit maka beliau tidak memiliki pegawai yang ahli. Rancangan Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada usaha mikro dalam hal ini yaitu usaha jahit Sandy Bottoms Tailor untuk penyusunan laporan keuangannya telah disajikan pada bagian sebelumnya.

Saran

Saran untuk peneliti selanjutnya, agar lebih dalam lagi menggali data keuangan usaha yang akan diteliti guna untuk mengetahui keakuratan laporan keuangan yang dibuat, selain itu juga melakukan penambahan waktu penelitian dengan tujuan untuk mengetahui kekurangan dan kelemahan dari suatu usaha dalam hal ini adalah usaha jahit Sandy Bottoms Tailor.

DAFTAR PUSTAKA

Hery. 2009. Teori Akuntansi. Jakarta: Prenada Media Group.

---. 2014. Analisis laporan Keuangan. Jakarta: Bumi Aksara.

Ikatan Akuntan Indonesia, 2009, Standar

Akuntansi Keuangan. Jakarta:

Salemba Empat.

Moleong, L. J. 2004. Metodologi Penelitian

Kualitatif. Bandung: PT. Remaja Rosdakarya.

Republik Indonesia. 2008. Undang-undang Republik Indonesia No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah. Jakarta.

Sinarwati. 2015. Analisis Faktor-faktor yang

mempengaruhi belum

diterapkannya pencatatan keuangan berbasis SAK ETAP di UMKM (studi Kasus UMKM di Kabupaten Buleleng). Jurnal Imiah akuntansi dan Humaniora Vol. 4, No. 2, Hal: 1503-1524.