1 PENGARUH IMPLEMENTASI ENVIRONMENTAL PERFORMANCE

TERHADAP PROFITABILITAS

(Studi Empiris pada Perusahaan Peserta PROPER yang Terdaftar di Bursa Efek Indonesia)

Oleh: Fia Rahma Dosen Pembimbing:

Dr. Erwin Saraswati, Ak., CPMA., CSRA Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh implementasi environmental performance melalui environmental disclosure terhadap peningkatan profitabilitas perusahaan peserta PROPER yang terdaftar di Bursa Efek Indonesia mulai tahun 2009 sampai dengan 2013. Hasil dari penelitian ini menunjukkan bahwa melalui environmental disclosure, environmental performance yang dilakukan perusahaan dapat meningkatkan economic performance dan beberapa proksi profitabilitas (earning per share dan net profit margin). Oleh karena itu, environmental disclosure berperan sebagai media perantara antara environmental performance dengan peningkatan profitabilitas perusahaan.

Kata kunci : Environmental Performance, Environmental Disclosure, dan Profitabilitas Pendahuluan

Setiap perusahaan dapat hidup dan berkembang baik, jika kinerjanya optimal dan sesuai dengan perubahan lingkungannya. Oleh karena aktivitas perusahaan dapat menimbulkan dampak pada lingkungan, maka dalam menghasilkan laba, perusahaan bertanggung jawab terhadap lingkungannya. Kondisi lingkungan yang selalu dipengaruhi dan mempengaruhi perusahaan, dapat menentukan keunggulan perusahaan dalam persaingan. Pendapatan laba akan lebih banyak diperoleh jika perusahaan memperhatikan dan mengelola lingkungannya secara intensif. (Djogo, 2006).

Kementerian Lingkungan Hidup (KLH) sejak tahun 2002 mengadakan PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup) di bidang pengendalian dampak lingkungan untuk meningkatkan peran perusahaan dalam program pelestarian lingkungan hidup. Dalam PROPER kinerja lingkungan sebuah perusahaan diukur dengan menggunakan warna, mulai dari yang terbaik emas, hijau, biru, merah hingga yang terburuk hitam. Setelah diberlakukan peraturan-peraturan pemerintah

2 tersebut sampai saat ini hasil pelaksanaannya masih belum optimal. Terbukti masih banyaknya perusahaan di Indonesia yang tergabung dalam PROPER dan mendapatkan peringkat hitam pada periode 2006-2007. Hal ini menunjukkan bahwa mayoritas perusahaan belum melakukan upaya pengelolaan lingkungan sebagaimana yang disyaratkan. Bahkan selayaknya perusahaan juga bersedia menyajikan suatu laporan yang dapat mengungkapkan kontribusi mereka terhadap berbagai permasalahan sosial yang terjadi di sekitarnya.

Tanggung jawab sosial berpengaruh pada kinerja perusahaan. Sebuah pandangan muncul bahwa tanggung jawab sosial (Corporate Social Responsibility) perusahaan dapat berpengaruh terhadap kinerja finansial sebuah perusahaan.Pendekatan „enlightened shareholder approach‟, menyatakan bahwa pembuat keputusan perusahaan harus mempertimbangkan berbagai hal mengenai sosial dan lingkungan, jika mereka menginginkan keuntungan jangka panjang (Permatasiwi, 2010). Perusahaan yang baik seharusnya membuka informasi seluas – luasnya tentang kuantitas dan kualitas pengelolaan lingkungannya, agar memiliki nilai lebih dibanding perusahaan yang lain (Verrecchia, 1983). Keterbukaan informasi yang lengkap perlu selalu dipertahankan, karena hal tersebut merupakan laporan pertanggungjawaban perusahaan kepada lingkungan sosial masyarakat.

Aktivitas CSR yang tertuang dalam pengungkapan sosial perusahaan, berpengaruh dan memiliki hubungan positif dengan kinerja perusahaan dalam berbagai perspektif yang berbeda. Penelitian Pfleiger et al. (2005) menunjukkan bahwa usaha-usaha pelestarian lingkungan oleh perusahaan akan mendatangkan sejumlah keuntungan, diantaranya ketertarikan pemegang saham dan stakeholderuntuk berinvestasipada perusahaan tertentu akibat pengelolaan lingkungannya yang bertanggungjawab. Suratno et al. (2006) berhasil menemukan bahwa kinerja lingkungan yang baik terbukti meningkatkanCorporateSocial Responsibility Disclosure perusahaan. Dalam penelitian Rakhiemah dan Agustia (2009) menemukan bahwa kinerja lingkungan yang dilakukan perusahaan tidak meningkatkan kinerja finansialnya, namun untuk variabel kinerja lingkungan dan CSR disclosure. CSR disclosure dapat berfungi sebagai variabel intervening antara kinerja lingkungan dan kinerja finansial, sesuai dengan penelitian Sudaryanto (2011).

Penelitian ini merupakan kajian lanjutan tentang pengaruh Enviromental Performanceperusahaan terhadap CorporateSocial Responsibility (CSR) Disclosure dan Profitabilitasperusahaan, sekaligus sarana uji CorporateSocial Responsibility (CSR) Disclosure sebagai variabel intervening. Diharapkan perusahaan juga berperan sebagai teladan dan fasilitator pengelolaan lingkungan

3 dan sosial. Model ini merupakan pengembangan dari penelitian sebelumnya, dilakukan pada tahun 2009 sampai 2013, digunakan untuk mengetahui dampak jangka panjang pengaruh Enviromental Performance perusahaan(Suratno, 2006).

Tujuan penelitian ini adalah untuk menguji dan memperoleh bukti secara empiris tentang (1) Pengaruh Environmental Performance terhadap Economic Performance dan Profitabilitas(2) Pengaruh Environmental Performance terhadap Economic Performance danPeningkatan Profitabilitas melalui Environmental Disclosure. Manfaat atas dilakukannya penelitian ini menambah wawasan keilmuan mengenai praktik pengungkapan informasi lingkungan hidup pada laporan tahunan perusahaan di Indonesia, bagi para akademisi dan memberikan wawasan kepada pihak manajemen dalam melaksanakan praktik pengungkapan informasi sosial khususnya mengenai lingkungan hidup serta memberikan informasi tentang contoh perusahaan yang telah membangun lingkungannya. TINJAUAN PUSTAKA

Konsep dan Teori yang Mendasari Akuntansi Pertanggungjawaban Sosial Teori yang sering digunakan sebagai dasar penelitian tentang akuntansi pertanggungjawaban sosial adalah teori legitimasi dan teori stakeholder. Teori legitimasi menegaskan agar perusahaan terus berupaya beroperasi sesuai dengan norma masyarakat, untuk memastikan bahwa aktivitasnya diterima oleh pihak luar secara “Sah” (Deegan, 2004). Menurut teori legitimasi, perusahaan bukan hanya memperhatikan hak investor, namun juga harus memperhatikan hak publik (Deegan dan Rankin, 1997). Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, tetapi juga harus memberikan manfaat bagi para stakeholder (Ghozali dan Chariri, 2007), karena kelangsungan hidup dan kesejahteraan perusahaan tergantung pada dukungan yang diberikan oleh para stakeholdernya, yang terdiri atas shareholder (investor dan kreditur), pelanggan, pemasok, pegawai, pemerintah, badan regulator, masyarakat (Untung, 2008).

Para pakar akuntansi menggunakan istilah akuntansi sosial untuk menggambarkan transaksi antara perusahaan dengan lingkungannya. Tujuan akuntansi sosial menurut Hendriksen (1994) adalah untuk memberikan informasi yang memungkinkan pengaruh kegiatan perusahaan terhadap masyarakat dapat dievaluasi. Wibisono (2008) menguraikan tiga tujuan akuntansi sosial, yaitu mengidentifikasi dan mengukur kontribusi sosial netto periodik suatu perusahaan, menentukan pengaruh praktik perusahaan terhadap lingkungan sosial, dan memberikan informasi kepada kelompok sosial mengenai tujuan, kebijakan, program, strategi dan kontribusi perusahaan terhadap lingkungan sosial.

4 Environmental Performance

Environmental performance adalah kinerja perusahaan dalam menciptakan lingkungan yang baik. Environmental performance menurut Ali (2004) adalah mekanisme bagi perusahaan untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Kriteria pengukuran terhadap environmental performance di Indonesia berpedoman pada ketentuan kemetrian lingkungan hidup, yang telah menerapkan PROPER sebagai alat untuk memberikan peringkatenvironmental performanceperusahaan yang ada di Indonesia (Tamba, 2011).

Economic Performance dan Profitabilitas

Economic performanceadalah kinerja perusahaan secara relatif (berubah – ubah dari tahun ke tahun) dalam suatu industri sejenis (industri yang bergerak dalam bidang usaha yang sama) yang ditandai dengan return tahunan perusahaan tersebut (Luciana Spica Almilia, 2007). Economic performanceperusahaan dapat diukur dari laporan keuangan tahunan. Economic performanceperusahaan erat kaitannya dengan profitabilitas.Weston dan Copeland (1999) mengemukakan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Jika profitabilitas perusahaan meningkat, maka perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien. Dalam penelitian ini, profitabilitas diproksikan dengan Earning per share dan net profit margin. Kedua indikator ini dipilih karena erat kaitannya dengan kemampuan perusahaan dalam menghasilkan keuntungan atas aktivitas operasionalnya.

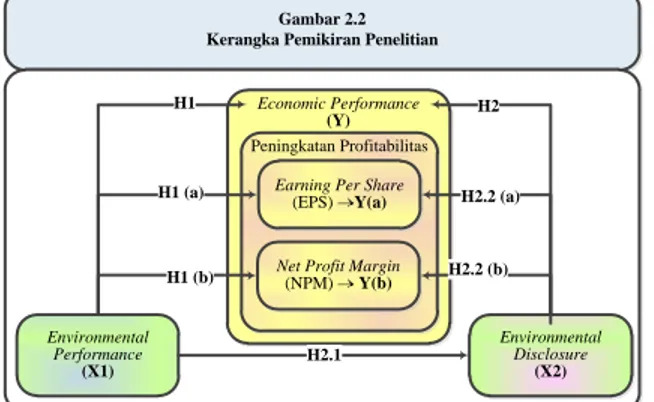

Kerangka Pemikiran

Kerangka pemikiran berikut, menunjukkan adanya hubungan antaraEnvironmental Performance, Environmental Disclosure dan Economic Performance, sekaligus profitabilitas:

Gambar 2.2 Kerangka Pemikiran Penelitian

Economic Performance

(Y) Peningkatan Profitabilitas

Earning Per Share

(EPS) Y(a)

Net Profit Margin

(NPM) Y(b) Environmental Performance (X1) Environmental Disclosure (X2) H1 H1 (a) H1 (b) H2.1 H2 H2.2 (a) H2.2 (b)

Pengaruh Environmental Performance terhadap Economic Performance danProfitabilitas

5 Beberapa penelitian menunjukkan kinerja lingkungan berpengaruh terhadap kinerja finansial perusahaan, profitabilitas. Almilia dan Wijayanto (2007) menemukan bahwa terdapat pengaruh yang signifikan antara kinerja lingkungan dengan kinerja finansial, yang sekaligus profitabilitasnya. Berdasarkan teori legitimasi, pengaruh masayarakat luas dapat menentukan alokasi sumber keuangan dan sumber ekonomi, perusahaan cenderung menggunakan kinerja berbasis lingkungan dan pengungkapan informasi lingkungan untuk membenarkan atau melegitimasi aktivitas perusahaan pada persepsi masyarakat. Kaitan antara teori legitimasi, kinerja lingkungan, dan kinerja finansial adalah apabila terjadi ketidakselarasan antara sistem nilai perusahaan dan sistem nilai masyarakat (legitimacy gap), maka perusahaan dapat kehilangan legitimasinya, kemudian kelangsungan hidup perusahaan terancam (Lindblom, 1994). Dengan demikian, kinerja lingkungan perusahaan memberikan akibat terhadap kinerja keuangan dan profitabilitas perusahaan, yang tercermin pada tingkat return tahunan perusahaan dibandingkan dengan return industri. Maka dari itu, hipotesis pertama penelitian ini adalah:

H1: Environmental Performance berpengaruh positif terhadap Economic Performance danprofitabilitas

Pengaruh Environmental Performance terhadap Economic Performance danPeningkatan Profitabilitasmelalui Environmental Disclosure

Perusahaan diharapkan akan memperoleh legitimasi sosial, dan memaksimalkan kekuatan keuangannya dalam jangka panjang dengan menerapkan environmental disclosure(Kiroyan 2006). Informasi dalam laporan keuangan perusahaan mempunyai peran yang sangat penting dalam pasar modal, baik bagi investor secara individual maupun bagi pasar secara keseluruhan. Bagi investor, informasi berperan penting dalam mengambil keputusan investasi, sementara pasar memanfaatkan informasi untuk mencapai harga keseimbangan yang baru. Kepercayaan investor terhadap kualitas perusahaan akan mempengaruhinya untuk menanamkan modal dalam jumlah yang lebih banyak. Semakin banyaknya saham, menjadi penentu meningkatnya profitabilitas. Berdasarkan uraian tersebut, maka hipotesis kedua dalam penelitian ini adalah: H2: Melalui Environmental Disclosure, Environmental Performance

berpengaruh positif terhadap Economic Performance danpeningkatan profitabilitas

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, berupa laporan tahunan (annual report) mulai tahun 2009 sampai dengan 2013 pada perusahaan yang terdaftar di BEI yang enviromently sensitive dan telah terdaftar di PROPER yang diperoleh data dari buku-buku referensi, literatur dan

6 data yang dapat diambil dari website resmi perusahaan yang diteliti berupa CSRdan annual report, website resmi PROPER, serta website resmi Bursa Efek Indonesia.

Variabel Penelitian

Variabel Terikat (Dependent Variable)

Variabel terikat dalam penelitian ini adalah Economic Performance dan peningkatan profitabilitas. Economic Performance adalah kinerja perusahaan secara relatif dalam suatu industri sejenis yang ditandai dengan return tahunan industri yang bersangkutan (Suratno, 2006). Menurut AL-Tuwajiri, et al. (2004) economic performance dinyatakan dalam skala yang dihitung:

Keterangan:

P1 = harga saham akhir tahun P0 = harga saham awal tahun Div = pembagian deviden MeRI = median return industri

Return industri diukur dari indeks industri yang diperoleh dari laporan Bursa Efek Indonesia.

Profitabilitas merupakan kemampuan perusahaan dalam menggunakan asetnya dalam menjalankan aktivitas yang produktif (Gitman, 1992). Semakin tinggi tingkat efisiensi perusahaan dalam mengelola asetnya, maka semakin meningkat profitabilitasnya. Dalam penelitian ini profitabilitas diukur dengan menggunakan beberapa rasio sebagai berikut:

a. Net Profit Margin merupakan keuntungan penjualan setelah menghitung seluruh biaya dan pajak penghasilan(Nurjanah, 2010):

b. Earning per Share merupakan tingkat profitabilitas tiap satuan saham yang dapat dihitung dengan(Shidiq, 2012)::

7 Variabel bebas dalam penelitian ini adalah environmental performance. Environmental performance menurut Suratno dkk (2006) adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Enviromental Performance perusahaan diukur dari prestasi perusahaan peserta PROPER sebagai suatu upaya yang dilakukan oleh Kementrian Lingkungan Hidup untuk mendorong penataan perusahaan dalam pengelolaan lingkungan hidup melalui instrumen informasi. Pemeringkat kinerja penataan perusahaan dalam PROPER dikategorikan dalam 5 peringkat warna yang diberi skor secara berturut-turut, yaitu :

Tabel 3.1

Skor Peringkat Kinerja Penataan Perusahaan dalam PROPER Peringkat Warna Skor

Peringkat Pertama Emas 5

Peringkat Kedua Hijau 4

Peringkat Ketiga Biru 3

Peringkat Keempat Merah 2

Peringkat Kelima Hitam 1

Sumber: PROPER Kementerian Lingkungan Hidup Tabel 3.2

Kriteria Peringkat PROPER

PERINGKAT KETERANGAN

Emas

Telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyaratakat

Hijau

Telah melakukan pengelolaan lingkungan lebih dari yang disyaratkan dalam peraturan (beyond compliance) melalui pelaksanaan sistem pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle dan Recovery) dan melakukan tanggung jawab sosial (CSR) dengan baik

Biru

Telah melakukan upaya pengelolaan lingkungan yang disyaratkan sesuai dengan ketentuan dan atau peraturan perundangan

Merah Pengelolaan lingkungan hidup dilakukan tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundangan Hitam Sengaja melakukan perbuatan atau melakukan kelalaian yang

8 serta pelanggaran terhadap peraturan perundangan atau tidak melaksanakan sangsi administrasi.

Sumber: PROPER Kementerian Lingkungan Hidup Variabel Intervening (Intervening Variable) :

Pada penelitian ini, peneliti menggunakan environmental disclosure sebagai variabel intervening. Environmental disclosureyang diukur menggunakan CSR index yang merupakan luas pengungkapan relative setiap perusahaan sampel atas pengungkapan sosial yang dilakukannya (Zuhroh dan Sukmawati, 2003). Berdasarkan peraturan Bapepam No. VIII.G.2 (1996) tentang laporan tahunan dan kesesuaian item, untuk diaplikasikan di Indonesia (Sembiring, 2005) sehingga terdapat 78 item pengungkapan. Tujuh puluh delapan item tersebut disesuaikan kembali dengan masing- masing sektor industri sehingga item pengungkapan yang diharapkan dari setiap sektor berbeda. Total item CSR berkisar antara 63 sampai 78, tergantung dari jenis industri perusahaan.

Pendekatan untuk menghitung CSRI pada dasarnya menggunakan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan (Haniffa et al, 2005). Selanjutnya skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSRI adalah sebagai berikut : (Haniffa et al, 2005)

Keterangan:

CSRIj = Corporate Social Responsibility Disclosure index perusahaan j Nj= jumlah item untuk perusahaan j, nj ≤ 78

Xij = dummy variabel: 1 : jika item i diungkapkan; 0 : jika item i tidak diungkapkan

Dengan demikian, 0 ≤ CSRIj 1 Uji Hipotesis

Analisis regresi linier digunakan untuk menguji hipotesis dalam penelitian ini, dengan persamaannya antara lain adalah sebagai berikut:

1. EnD= b

1EnPt + e1

2. EcP

t+l = b1EnPt + b2EnD+ e2

Keterangan:

EnD = koefisien regresi sebagai proksi enviromental disclosure pada periode t. EnPt = environmental performance pada periode t.

9 EcP

t+l = economic performance pada periode t + 1. e

1 = residual atas environmental disclosure e

2 = residual atas economic performance

PEMBAHASAN

Sebelum menguji pengaruh environmental performance terhadap

profitabilitas, dilakukan pengujian pengaruh environmental performance terhadap

environmental disclosure. Berdasarkan analisis regresi linier sederhana diketahui

bahwa environmental performance berpengaruh positif terhadap environmental

disclosure perusahaan sebesar 73% dan net profit margin sebesar 33%, namun

tidak berpengaruh terhadap economic performance, earning per share.

Berdasarkan hasil analisis regresi linier berganda, dapat dijelaskan bahwa

pengaruh penerapan enviromental performance terhadap economic

performancebernilai negatif, sehingga enviromental performance yang dilakukan

perusahaan tidak mempengaruhi economic performance. Pengaruh enviromental

disclosureterhadap economic performancesignifikan, yaitu sebesar 103%,

sehinggaenviromental disclosure yang dilakukan perusahaan sangat

mempengaruhi economic performance.

Selanjutnya, pengujian atas pengaruh environmental performance dan

environmental disclosure terhadap beberapa proksi profitabilitas, yakni earning per share (EPS) dan net profit margin (NPM), dapat disimpulkan bahwa seperti

halnya yang terjadi pada pengaruh environmental performance dan environmental

disclosure terhadap economic performance, hanya environmental disclosure yang terbukti berpengaruh siginifikan terhadap EPS dan NPM, yaitu masing – masing 40% dan 26%. Berdasarkan koefisien beta yang telah diketahui dapat digambarkan jalur sebagai berikut :

Gambar 4.1

Model Hubungan Environmental Performance, Environmental Disclosure dan Peningkatan Profitabilitas (Regresi Linier Berganda)

Economic Performance (Y)

Peningkatan Profitabilitas Earning Per Share

(EPS) Y(a)

Net Profit Margin

(NPM) Y(b) Environmental Performance (X1) Environmental Disclosure (X2) H1 H1 (a) H1 (b) H2.1 H2 H2.2 (a) H2.2 (b) β3 = 1,303 Sig = 0,00 < 0,05 β3 (a) = 0,399 Sig = 0,00 < 0,05 β3 (b) = 0.263 Sig = 0.01 < 0,05 β2 = 0,732 Sig = 0.000 < 0,05 β1 = 0,410 Sig = 0.574 > 0,05 β1(a) = 0,094 Sig = 0,201 > 0,05 β1(b) = 0,327 Sig = 0,000 < 0,05

10

Hasil Pengujian Hipotesis

Hipotesis pertama, adanya pengaruh positif antara environmental

performance (EnP) terhadap economic performance (EcP) dan profitabilitas. Berdasarkan hasil pengujian hipotesis menggunakan analisis regresi linier

menunjukkan bahwa hasil environmental performance (EnP) hanya berpengaruh

terhadap net profit margin (NPM) sebesar 33%. Sedangkan untuk economic

performance dan earning per share (EPS) tidak berpengaruh, karena hasil analisis regresi keduanya memiliki tingkat signifikasi lebih besar dari 0,05, sehingga H1 ditolak.

Hipotesis kedua, adanya pengaruh positif antara environmental performance

(EnP) melalui environmental disclosure (EnD) terhadap economic performance

(EcP) dan profitabilitas meliputi earning per share (EPS), dan net profit margin

(NPM). Pengujian hipotesis kedua yang dilakukan dengan analisis regresi linier berganda untuk masing – masing variabel menunjukkan hasil positif signifikan, H2 diterima.

Setelah variabel environmental disclosure (EnD) disertakan dalam analisis,

terbukti bahwa environmental performance (EnP) dapat berpengaruh siginifikan

terhadap economic performance (EcP) dan proksi profitabilitas, yakni EPS dan

NPM jika melalui environmental disclosure (EnD). Kesimpulan ini diambil atas

dasar koefisien standar (beta) masing – masing variabel dependen berada pada tingkat signifikasi lebih kecil dari 0,05. Setelah dimasukkannya variabel

environmental disclosure, pengaruh environmental performance menjadi bernilai negatif, sedangkan nilai koefisien standar (beta) untuk EPS dan NPM mengalami

peningkatan. Hal ini menunjukkan bahwa environmental disclosure dapat

berfungsi sebagai variabel intervening yang memediasi hubungan antara

environmental performance dengan economic performance perusahaan. Interpretasi Hasil

Pengaruh Environmental Performance(EnP) Terhadap Economic

Performance danProfitabilitas

Berdasarkan hasil analisis regresi linier menunjukkan bahwa environmental

performance yang dilakukan perusahaan peserta PROPER hanya mengubah besar

kecilnya net profit margin, tidak padaeconomic performance dan earning per

share. Environmental performance bukan faktor dominan yang dapat

mempengaruhi fluktuasi harga saham, dividen, dan earning per share

perusahaan. Ditemukan beberapa perusahaan yang memiliki economic

performance, danEPS, tidak selaras dengan peringkat PROPER yang diraihnya. Sebagai contoh, pada tahun 2009, Suparma dengan peringkat PROPER hitam,

memiliki economic performance dan EPS yang relatif baik, sedangkan Toba Pulp

11 performance dan EPS yang relatif buruk. Hal ini menunjukkan bahwa kinerja perusahaan tidak meningkat seiring dengan dilakukannya kinerja lingkungan dan peringkat yang diperoleh perusahaan dalam PROPER. Selain itu, tidak adanya

pengaruh antara environmental performance dengan economic performance dan

earning per share, dimungkinkan karena adanya faktor lain yang menjadi bahan pertimbangan pelaku pasar dalam mengambil keputusan, misalnya rasio keuangan (selain EPS dan NPM), ukuran perusahaan, dan sumber permodalan perusahaan.

Dalam berinvestasi, para pelaku pasar kurang memperhatikan aktivitas lingkungan sosial perusahaan. Investor hanya memperhatikan bagaimana kondisi perusahaan di pasar. Seperti yang diungkapkan oleh Sembiring (2006), berdasarkan teori legitimasi, satu dari argumentasi dalam hubungan antara profitabilitas dengan tingkat kinerja sosial adalah ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan menganggap tidak perlu melaporkan hal – hal yang dianggap dapat mengganggu informasi keuangan perusahaan yang telah sukses.

Environmental performance (EcP) dalam penelitian ini diukur atas dasar prestasi yang diraih perusahaan dalam program PROPER yang diselenggarakan oleh Kementerian Lingkungan Hidup. Tercatat sejak tahun 2008, perusahaan perserta PROPER terus mengalami peningkatan. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Bragdon dan Marlin (1972),

Spicer (1978), Al-Tuaijri et.al (2004), dan Suratno et.al (2006) yang menemukan

adanya pengaruh positif antara environemental performance dengan economic

performance. Namun hasil tersebut mendukung temuan Rockness et.al (1986), Susi (2005), Almilia (2007), Rakhiemah dan Agustia (2009), dan Sudaryanto

(2011) yang mengemukakan bahwa tidak terdapat pengaruh antara environmental

performance dengan economic performance.

Pengaruh Environmental Performance (EnP) Terhadap Profitabilitas

(Economic Performance, Earning Per Share dan Net Profit Margin) melalui

Environmental Disclosure (EnD)

Environmental performance yang dilakukan perusahaan peserta PROPER

berpengaruh terhadap kelengkapan penyajian enviromental disclosure. Semakin

tinggi peringkat PROPER yang diperoleh perusahaan, maka akan semakin baik

pula environmental disclosure yang disajikan. Perusahaan dengan environmental

performance yang baik perlu mengungkapkan informasi kuantitas dan mutu lingkungan yang baik pula, demi memperoleh legitimasi masyarakat, serta menarik perhatian investor.

Environmental disclosure yang diterbitkan perusahaan mempengaruhi

peningkatan economic performance dan proksi profitabilitas (earning per share,

12

entitas yang beroperasi untuk kepentingan internal perusahaan, namun harus

memberikan manfaat bagi stakeholdersnya. Melalui environmental disclosure,

environmental performance yang dilakukan perusahaan dapat mempengaruhi

peningkatan economic performance dan beberapa proksi profitabilitas (earning

per share dan net profit margin).

Environmental disclosure berperan sebagai media perantara antara

environmental performance yang dilakukan perusahaan dengan investor. Ketika

investor dan stakeholders membaca environmental disclosure yang diterbitkan

perusahaan, maka investor dan stakeholders yang sudah ada akan bertahan,

bahkan memupuk loyalitas mereka pada perusahaan, serta menarik investor dan konsumen baru. Kondisi ini akan menimbulkan kenaikan pada harga saham, profitabilitas perusahaan, dan akhirnya meningkatkan dividen yang dibagikan. Perusahaan akan memperoleh legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang melalui penerapan CSR (Kiroyan , 2006).

Hasil pengujian ini, konsisten dengan prediksi teoritis bahwa para pelaku pasar modal di Indonesia cenderung merespon informasi baru secara berlebihan (over reaction). Dengan demikian terlihat bahwa para pelaku pasar modal Indonesia telah memasukkan unsur perhatian terhadap lingkungan ke dalam faktor yang dijadikan dasar sebagai pengambilan keputusan untuk berinvestasi.

Konsisten dengan model discretionary disclosure yang diungkapkan oleh

Verrecchia (1983) bahwa pengungkapan kinerja lingkungan perusahaan, merupakan berita baik bagi para pelaku pasar. Apabila perusahaan memiliki tingkat pengungkapan lingkungan yang rendah, maka para pelaku pasar akan

berfikir bahwa perusahaan yang bersangkutan memiliki environmental

performance yang buruk pula, sehingga dalam jangka panjang hal ini akan

merugikan perusahaan, dengan semakin menurunnya economic performance dan

proksi profitabilitas seperti EPS dan NPM.

Kesimpulan

Berdasarkan hasil penelitian dapat disimpulkan bahwa :

1. Environmental performance yang dilakukan perusahaan peserta PROPER hanya meningkatkan net profit margin, tetapi tidak meningkatkan economic performance dan earning per share. Environmental performance bukan faktor dominan pengubah fluktuasi harga saham, dividen, dan earning per share perusahaan. Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Bragdon dan Marlin (1972), Spicer (1978), Al-Tuaijri et al. (2004), dan Suratno et al.(2006). Namun hasil tersebut mendukung temuan Rockness et al. (1986), Susi (2005), Almilia (2007), Rakhiemah dan Agustia (2009), dan Sudaryanto (2011).

13 2. Environmental performance perusahaan peserta PROPER, menentukan kelengkapan environmental disclosure. Melalui environmental disclosure, environmental performance yang dilakukan perusahaan dapat meningkatkan economic performance dan beberapa proksi profitabilitas (earning per share dan net profit margin). Oleh karena itu, environmental disclosure berperan sebagai media perantara antara environmental performance yang dilakukan perusahaan dengan investor, yang memicu kenaikan harga saham, profitabilitas perusahaan, dan akhirnya meningkatkan dividen. Hasil pengujian atas hipotesis kedua ini mendukung penelitian Al Tuwaijri et al.(2004), dan Rakhiemah dan Agustia (2009) namun tidak konsisten dengan penelitian Freedman dan Jaggi (1992) dan Almilia (2007).

Keterbatasan dan Saran

Penelitian ini menggunakan metode content analysis dalam menelaah kandungan informasi yang terdapat pada laporan tahunan dan laporan pertanggungjawaban sosial perusahaan yang tidak terlepas dari subjektifitas peneliti. Beberapa perusahaan yang menjadi objek penelitian tidak menerbitkan laporan pertanggungjawaban sosial secara terpisah dalam websitenya, sehingga peneliti mengambil bagian dari laporan tahunan perusahaan sebagai dasar dalam penilaian indeks standar GRI; dan indeks standar dalam penilaian GRI dilakukan secara manual, sehingga memungkinkan adanya kesalahan dalam penilaian pengungkapan.

Penelitian selanjutnya diharapkan dapat menggunakan metode lain yang lebih terperinci untuk menghindari adanya bias dan dapat meminimalisir adanya tingkat subjektivitas dalam penelitian serta memasukkan variabel lain yang dinilai dapat lebih menjelaskan hasil selain earning per share dan net profit margin, miisalnya ROA, ROE, ukuran perusahaan, dan sumber permodalan (seperti pada penelitian Sarumpaet; 2005, Suryani; 2013 dan Atiase; 1985).

14 DAFTAR PUSTAKA

____________. Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas Bab IV pasal 66 dan Bab V pasal 74.

___________. UU Lingkungan Hidup Nomor 23 tahun 1997 pasal 1 angka 18 Al-Tuwaijri, S.A., Christensen, T.E. dan Hughes II, K.E. 2004. “The Relations

among environmental disclosure, environmental performance, and economic performance: a simultaneous equations approach”. Accounting, Organizations and Society. Vol. 29. pp.447-471.

Anggraini, Fr. Reni. Retno. 2006. Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang.

Deegan, C., dan Rankin, M. 1997. “The Materiality of Environmental Information to Users of Annual Reports”. Accounting, Auditing and Accountability Journal, 10, 562-583.

Deegan, C. 2004. “Financial Accounting Theory”. MCgRAW-Hill Australia Pty Limited: Australia.

Djogo, Tony. 2006. Akuntansi Lingkungan (Environmental Accounting).

Freedman, M. and Jaggi, M. (1988), “An analysis of the association between pollution disclosure and economic performance”, Accounting, Auditing & Accountability Journal, Vol. 1 No. 2, pp. 43-58.

Ghozali, Imam 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”. Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro: Semarang. Gray, R., Kouhy, R. and Lavers, S. (1995), “Corporate social environmental

reporting: a review of the literature and a longitudinal study of UK disclosure”, Accounting, Auditing & Accountability Journal, Vol. 8 No. 2, pp. 78-101.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Penerbit Salemba Empat: Jakarta

15 Ikhsan, Arfan. 2008. Akuntansi Lingkungan dan Pengungkapannya, Edisi

Pertama, Penerbit Graha Ilmu: Yogakarta.

Ingram, R. dan Frazier, K. 1980. “Environmental Performance and Corporate Disclosure”. Journal of Accounting Research. Vol. 18. pp.612-622. Kiroyan. 2006. Karakteristik perusahaan dan pengungkapan tanggung jawab

social: study empiris pada perusahaan yang tercatat di Bursa Efek Jakarta. Jurnal Seminar Nasional Akuntansi, VIII Solo, pp. 379-395. Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility Terhadap

Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating.Skripsi. Ekonomi Universitas Diponegoro Semarang.

Lindrianasari. 2007. Hubungan Antara Kinerja Lingkungan Dan Kualitas Pengungkapan Lingkungan Dengan Kinerja Ekonomi Perusahaan Di Indonesia. Jurnal Akuntansi dan Auditing Indonesia. Vol.11 No. 2

Luciana Spica Almilia. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance. Proocedings The 1st Accounting Conference. Depok, 7-9 November 2007

Nurjanah, Widiyanti. 2010. Pengaruh Net Profit Margin dan Leverage Operasi terhadap Tindakan Pemerataan Laba pada Perusahaan Automotif yang Tercatat di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Surabaya Jawa Timur.

Patten, D.M. 2002. “The Relation Between Environmental Performance and Environmental Disclosure: a Research Note”, Accounting, Organizations and Society. Vol. 27. pp.763–773.

Pflieger, Juli., Matthias Fischer., Thilo Kupfer., dan Peter Eyerer. (2005). The Contribution of Life Cycle Assessment to Global Sustainability Reporting of Organization. Management of Environmental. Vol. 16 Rakhiemah, Aldilla Noor dan Dian Agustia. 2007. “Pengaruh Kinerja Lingkungan

terhadap Corporate Social Responsibility (CSR) Disclosure dan Kinerja Finansial Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. SNA XII. Palembang.

16 Sarumpaet, Susi. 2005. The Relationship Between Enviromental Performance and Financial Performance of Indonesian Companies. Jurnal Akuntansi dan Keuangan. Volume 7 Nomor 2.

Sekaran, Uma. 2006. Research Methods For Business, Edisi 4, Buku 1 dan 2. Jakarta: Salemba Empat.

Sembiring, E.R. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII. Solo.

Shidiq, Nieke Arwiyati. 2012. Pengaruh EVA, Rasio Profitabilitas dan EPS terhadap Harga Saham pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia Tahun 2006 – 2010.Skripsi. Universitas Diponegoro. Semarang

Sudaryanto. 2011. Pengaruh Kinerja Lingkungan terhadap Kinerja Finansial Perusahaan dengan Corporate Social Responsibility (CSR) Disclosure sebagai Variabel Intervening. Skripsi. Universitas Diponergoro. Semarang

Suratno, Ign Bondan, Darsono, dan Siti Mutmainah. (2006). Pengaruh Environmental Performance terhadap Environmental Disclosure dan Economic Performance (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2001-2004. Simposium Nasional Akuntansi 9.Padang

Suryani, Elda Tri. 2013. Pengaruh Kinerja Lingkungan dan Corporate Social Responsibility Disclosure terhadap Kinerja Finansial Perusahaan Manufaktur Peserta PROPER yang Terdaftar di BEI tahun 2009-2011. Skripsi. Universitas Riau

Susanti, Aprilia. 2007. Pengaruh Environmental Performance, Ukuran Perusahaan, dan Profitabilitas Terhadap Pengungkapan Informasi Lingkungan Hidup Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Universitas Pembangunan Nasional “Veteran” Yogyakarta.

17 Susi. 2005. “The Relation Between Environmental Performance and Financial Performance Among Indonesian Companies”. SNA VIII Solo. 15-16 September.

Verrecchia, R. 1983. “Discretionary Disclosure”. Journal of Accounting and Economics. Vol.5(3). pp.179-194.

www.idx.co.id www.menlh.go.id

http://www.beritanda.com/nusantara/sumatera/sumatera-selatan/16415-dua-perusahaan-di-muara-enim-cemari-lingkungan.html diakses tanggal 24 November 2013 Yuniasih dan Wirakusuma.2008. Pengaruh Kinerja Keuangan Terhadap Nilai

Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Governance Sebagai Variabel Pemoderasi. Jurnal Akuntansi. (Online), (http://www.jurnalakuntansi.com)