10 BAB II

LANDASAN TEORI

2.1 Struktur Modal

2.1.1 Pengertian Struktur Modal

Keputusan untuk memilih sumber pembiayaan merupakan keputusan bidang keuangan yang paling penting bagi perusahaan. Rasio hutang jangka panjang terhadap modal sendiri (long-term debt to equity ratio) menggambarkan struktur modal perusahaan dan rasio hutang terhadap modal ini akan menentukan besarnya leverage keuangan yang digunakan perusahaan (Weston dan Copeland, 1992:22).

Struktur modal ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Struktur modal merupakan kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal perusahaan. Pengertian struktur modal dibedakan dengan struktur keuangan, dimana struktur modal adalah merupakan pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2008:22), sedangkan struktur keuangan mencerminkan perimbangan antara seluruh hutang (baik jangka pendek maupun jangka panjang) dengan modal sendiri (Weston dan Brigham, 1994:87).

11

Struktur atau komposisi modal harus diatur sedemikian rupa sehingga dapat menjamin tercapainya stabilitas finansial perusahaan. Memang tidak ada ukuran yang pasti mengenai jumlah dan komposisi modal dari tiap–tiap perusahaan, tetapi pada dasarnya pengaturan terhadap struktur modal dalam setiap perusahaan harus berorientasi pada tercapainya stabilitas finansial dan terjaminnya kelangsungan hidup perusahaan.

Dari pengertian–pengertian yang telah dipaparkan, dapat ditarik kesimpulan tentang struktur modal yaitu perbandingan atau perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2008:296) atau disebut

long-termdebt to equity ratio atau leverage keuangan yang digunakan perusahaan

dalam mencapai stabilitas finansial dan terjaminnya kelangsungan hidup perusahaan.

2.1.2 Komponen Struktur Modal

Struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen (Riyanto, 2008:240), yaitu :

a. Modal Asing/Hutang Jangka Panjang (Long-Term Debt)

Modal asing/hutang jangka panjang adalah hutang yang jangka waktunya adalah panjang, umumnya lebih dari sepuluh tahun (Riyanto, 2008:238). Hutang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar. Komponen hutang jangka panjang ini terdiri dari :

12 1. Hutang Hipotik (Mortgage)

Hutang hipotik adalah bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah dan bangunan) kecuali kapal dengan bunga, jangka waktu dan cara pembayaran tertentu.

2. Obligasi (Bond)

Obligasi adalah sertifikat yang menunjukan pengakuan bahwa perusahaan meminjam uang dan menyetujui untuk membayarnya kembali dalam jangka waktu tertentu. Pelunasan atau pembayaran kembali pinjaman obligasi dapat diambil dari penyusutan aktiva tetap yang dibelanjai dengan pinjaman obligasi tersebut dan dari keuntungan.

Modal asing/hutang jangka panjang di lain pihak, merupakan sumber dana bagi perusahaan yang harus dibayar kembali dalam jangka waktu tertentu. Semakin lama jangka waktu dan semakin ringannya syarat–syarat pembayaran kembali hutang tersebut akan mempermudah dan memperluas bagi perusahaan untuk memberdayagunakan sumber dana yang berasal dari modal asing/hutang jangka panjang tersebut. Meskipun demikian, hutang tetap harus dibayar kembali pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan harus sudah disertai dengan bunga yang sudah diperhitungakan sebelumnya. Dengan demikian, seandainya perusahaan tidak mampu membayar kembali hutang dan bunganya, maka kreditur dapat memaksa perusahaan dengan menjual

13

kembali hutang atau bunganya akan mengakibatkan para pemilik perusahaan kehilangan kontrol terhadap perusahaannya seperti halnya terhadap sebagian atau keseluruhan modalnya yang ditanamkan dalam perusahaan. Begitu pula sebaliknya, para krediturpun dapat kehilangan kontrol terhadap sebagian atau seluruhnya dana/pinjaman dan bunganya. Karena segala macam bentuk yang ditanamkan di dalam perusahaan selalu dihadapkan pada risiko kerugian. Struktur modal pada dasarnya merupakan suatu pembiayaan permanen yang terdiri dari modal sendiri dan modal asing, dimana modal sendiri terdiri dari berbagai jenis saham dan laba ditahan. Penggunaan modal asing akan menimbulkan beban yang tetap dan besarnya penggunaan modal asing ini menentukan besarnya leverage keuangan yang digunakan perusahaan.

Dengan demikian, dapat disimpulkan bahwa semakin besar proporsi modal asing/hutang jangka panjang dalam struktur modal perusahaan, akan semakin besar pula risiko kemungkinan terjadinya ketidakmampuan untuk membayar kembali hutang jangka panjang beserta bunganya pada tanggal jatuh temponya. Bagi kreditur hal ini berarti bahwa kemungkinan turut serta dana yang mereka tanamkan di dalam perusahaan untuk dipertaruhkan pada kerugian juga semakin besar.

b. Modal Sendiri (Shareholder Equity)

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang tertanam dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sendiri berasal dari sumber intern maupun sumber extern. Sumber intern di

14

dapat dari keuntungan yang dihasilkan perusahaan, sedangkan sumber extern berasal dari modal yang berasal dari pemilik perusahaan. Komponen modal sendiri terdiri dari :

1. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (P.T), dimana modal saham terdiri dari :

a) Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan oleh investor, dimana pemilik saham ini, dengan memiliki saham ini berarti ia membeli prospek dan siap menanggung segala risiko sebesar dana yang ditanamkan.

b) Saham Preferen (Preferred Stock)

Saham preferen bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri dengan hutang jangka panjang.

2. Laba Ditahan

Laba ditahan adalah sisa laba dari keuntungan yang tidak dibayarkan sebagai deviden.

Komponen modal sendiri ini merupakan modal dalam perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha maupun risiko kerugian lainnya. Modal sendiri ini tidak memerlukan adanya jaminan atau keharusan untuk pembayaran kembali dalam setiap keadaan maupun tidak adanya kepastian tentang jangka waktu pembayaran kembali modal yang disetor.

15

Oleh karena itu, tiap–tiap perusahaan harus mempunyai sejumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan. Modal sendiri yang bersifat permanen akan tetap tertanam dalam perusahaan dan dapat diperhitungkan pada setiap saat untuk memelihara kelangsungan hidup serta melindungi perusahaan dari risiko kebangkrutan. Modal sendiri merupakan sumber dana perusahaan yang paling tepat untuk diinvestasikan pada aktiva tetap yang bersifat permanen dan pada investasi–investasi yang menghadapi resiko kerugian/kegagalan yang relatif besar. Karena suatu kerugian/kegagalan dari investasi tersebut dengan alasan apapun merupakan tindakan membahayakan bagi kontinuitas atau kelangsungan hidup perusahaan.

2.1.3 Arti Pentingnya Struktur Modal

Setiap perusahaan membutuhkan dana untuk membiayai operasi perusahaan, yang bisa dipenuhi dari pemilik modal sendiri maupun dari pihak lain berupa hutang. Dana tersebut mempunyai biaya modal yang harus ditanggung oleh perusahaan.

Struktur modal akan menentukan biaya modal. Biaya modal adalah balas jasa yang harus dibayarkan oleh perusahaan kepada masing–masing pihak yang menanamkan dananya di dalam perusahaan.

Dalam kaitannya dengan biaya modal, baik modal sendiri maupun hutang perlu diperinci lebih lanjut, karena tiap–tiap jenis sumber modal mempunyai

16

konsekuensi tersendiri, baik jenis, cara perhitungan maupun ada atau tidaknya keharusan untuk dibayarkan. Sumber modal dimaksudkan di sini terbatas pada modal tetapnya saja, yaitu hutang jangka panjang, modal saham preferen dan modal saham biasa. Keputusan untuk menggunakan tiap–tiap jenis sumber modal tersebut atau mengkombinasikannya, senantiasa dihadapkan pada berbagai pertimbangan baik yang bersifat kualitatif maupun kuantitatif yang mencakup tiga unsur penting, yaitu :

a) Sifat keharusan untuk membayarkan balas jasa atas penggunaan modal kepada pihak yang menyediakan dana tersebut, atau sifat keharusan untuk pembayaran biaya modal.

b) Sampai seberapa jauh kewenangan dan campur tangan pihak penyedia dana itu dalam pengelolaan perusahaan.

c) Risiko yang dihadapi perusahaan.

Arti pentingnya struktur modal terutama disebabkan oleh perbedaan karakteristik di antara jenis/sumber modal tersebut. Perbedaan karakteristik diantara jenis/sumber modal itu secara umum mempunyai akibat atau pengaruh pada dua aspek penting dalam kehidupan setiap perusahaan, yaitu :

1. Terhadap kemampuannya untuk menghasilkan laba.

2. Terhadap kemampuan perusahaan untuk membayar kembali hutang/kewajiban jangka panjangnya.

17

Arti pentingnya struktur modal pada umumnya diperlukan dalam perusahaan, yaitu :

1. Pada waktu mengorganisir atau mendirikan perusahaan baru.

2. Pada waktu membutuhkan tambahan modal baru untuk pengluasan atau

ekspansi.

3. Pada waktu diadakan “consolidation” baik dalam bentuk “merger” atau

“amalgamation” dengan perusahaan–perusahaan lain yang sudah ada.

4. Pada waktu dijalankan penyusunan kembali struktur modal (recapitalization), pada waktu mengadakan perubahan–perubahan yang fundamental dalam struktur modal (debt readjustment) dan pada waktu dijalankan perbaikan– perbaikan dari keseluruhan struktur modal (financial reorganization) yang terpaksa harus dilakukan, karena perusahaan yang bersangkutan telah nyata– nyata dalam keadaan insolvable atau adanya ancaman insolvency, perubahan– perubahan tersebut dimaksudkan agar supaya perusahaan tersebut untuk selanjutnya dapat bekerja dengan basis finansial yang lebih kuat.

Dalam hal ini, pendapatan yang dihasilkan dari sumber–sumber ekonomi yang dimiliki oleh perusahaan akan dialokasikan kepada masing– masing pihak yang menyediakan dana sebagai berikut :

a. Kepada debitur, dalam jumlah tertentu yang tidak tergantung pada jumlah pendapatan yang dihasilkan, bahkan juga terhadap ada atau tidak adanya dari penggunaan sumber–sumber ekonomi itu dalam perusahaan. Bunga atas hutang kepada kreditur harus dibayar, bahkan dalam keadaan dimana perusahaan menderita kerugian dari operasinya.

18

b. Kepada para pemilik/pemegang saham, seluruh sisa pendapatan yang dihasilkan oleh perusahaan dari sumber–sumber ekonominya setelah dikurangi dengan haknya para kreditur. Oleh karena itu, kemungkinan para pemilik (pemegang saham) akan memperoleh bagian yang lebih besar, sama atau kurang dari bagian yang diterima kreditur. Bahkan dalam keadaan perusahaan mengalami kegagalan di dalam operasinya, para pemilik/pemegang saham harus membayar ekstra untuk membalas jasa kepada para kreditur. Dalam situasi demikian, dana yang diinvestasikan oleh para pemilik tidak hanya berkurang karena adanya kerugian di dalam operasinya, tetapi sebagai akibat dari kegiatan pembelanjaannya.

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan sangat mengurangi ketergantungannya kepada pihak luar. Tetapi, apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun dengan mengeluarkan saham baru dalam memenuhi kebutuhan dananya.

Kalau dalam pemenuhan kebutuhan dana dari sumber extern tersebut mengutamakan pada hutang saja maka ketergantungan kita pada pihak luar akan semakin besar dan resiko finansialnyapun semakin besar. Sebaliknya, kalau kita hanya mendasarkan pada saham saja, biayanya akan sangat mahal. Biaya penggunaan dana yang berasal dari saham baru (cost of new common stock) adalah paling mahal dibandingkan dengan sumber– sumber dana lainnya. Oleh

19

karena itu, perlu diusahakan adanya keseimbangan yang optimal antar kedua sumber dana tersebut. Apabila kita mendasarkan pada prinsip hati–hati, maka kita mendasarkan pada aturan struktur finansiil konservatif dalam mencari struktur modal yang optimal. Untuk mengetahui besarnya modal optimum diperlukan lebih dahulu menetapkan jangka waktu kritis.

Jangka waktu kritis adalah jangka waktu dimana biaya untuk kredit jangka panjang sama besarnya dengan kredit jangka pendek. Kalau kredit yang dibutuhkan itu jangka waktunya lebih lama daripada jangka waktu kritis tersebut, lebih menguntungkan mengambil kredit jangka panjang dengan membungakan kelebihan modal sementara yang tidak digunakan. Sebaliknya, apabila kebutuhan kredit itu jangka waktunya lebih pendek daripada jangka waktu kritis adalah lebih menguntungkan membiayai kebutuhan modal kerja itu dengan jangka pendek. Dengan mengetahui besarnya modal optimum maka perusahaan dapat menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing (hutang).

Bahwa arti pentingnya struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai pengaruh yang langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang kurang baik dimana mempunyai hutang yang sangat besar akan memberikan beban berat kepada perusahaan bersangkutan, sehingga akan berpengaruh pada labanya. Struktur modal merupakan cermin dari kebijaksanaan perusahaan dalam menentukan jenis sekuritas yang dikeluarkan.

20

2.1.4 Faktor-Faktor yang Mempengaruhi Struktur Modal

Seorang manajer keuangan harus mampu mengambil kebijakan yang tepat dalam hal pendanaan. Tugas manajer keuangan dihadapkan pada adanya siklus pendanaan, dalam arti terkadang perusahaan lebih baik menggunakan dana yang bersumber dari utang, tetapi di sisi lain terkadang perusahaan mengggunakan dana yang bersumber dari modal sendiri (equity).

Faktor–faktor yang mempunyai pengaruh terhadap struktur modal perusahaan (Agus Sartono, 2010:248) yaitu :

a) Tingkat Penjualan.

Perusahaan dengan penjualan yang relative stabil berarti memiliki aliran kas yang relative stabil pula maka dapat menggunakan hutang yang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

b) Struktur Aset.

Perusahaan yang memiliki asset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lenih mudah mendapatkan akses ke sumber dana jika dibandingkan dengan perusahaan kecil. Kemudian besarnya aset tetap dapat dijadikan sebagai jaminan atau kolateral utang perusahaan.

c) Tingkat Pertumbuhan Perusahaan.

Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan perusahaan untuk menahan

21 laba.

d) Profitabilitas.

Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum mengguanakan utang.

f) Variabel Laba dan Perlindungan Pajak.

Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika variabilitas atau volatibilitas laba perusahaan kecil, maka perusahaan mempunyai kemampuan lebih besar untuk menanggung beban tetap dari utang.

g) Skala Perusahaan.

Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal disbanding dengan perusahaan kecil. Karena kemudahaan akses tersebut berarti perusahaan besar memiliki fleksitiblitas yang lebih besar pula.

h) Kondisi Intern Perusahaan dan Ekonomi Makro.

Sebagi contoh, perusahaan membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek perusahaan dan kemudian menjual obligasi. Strategi itu diharapkan data meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar menarik minat investor dalam hal pendanaan.

Faktor yang mempengaruhi struktur modal menurut (Riyanto, 2008:297) adalah tingkat bunga, stabilitas dari earning, susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang dibutuhkan, sifat manajemen dan besarnya

22 suatu perusahaan.

2.2 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata– rata total aktiva (Sujianto, 2001:129). Ukuran perusahaan yaitu rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun (Brigham dan Houston, 2001:117-119).

Dalam hal ini penjualan lebih besar daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum pajak. Sebaliknya, jika penjualan lebih kecil daripada biaya variabel dan biaya tetap maka perusahaan akan menderita kerugian. Total asset dipilih sebagai proksi dari variable ukuran perusahaan. Ini dikarenakan total asset lebih stabil dan representatitf dalam menunjukkan ukuran perusahaan dibanding kapitalisasi pasar dan penjualan yang sangat dipengaruhi oleh demand and supply (Sudarmadji dan Sularto, 2007).

Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya variabel dan biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah yang dikehendaki maka pihak manajemen akan melakukan perencanaan penjualan secara seksama, serta dilakukan pengendalian yang tepat, guna mencapai jumlah penjualan yang dikehendaki. Manfaat pengendalian manajemen adalah untuk menjamin bahwa

23

organisasi telah melaksanakan strategi usahanya dengan efektif dan efisien.

Dalam aspek finansial, penjualan dapat dilihat dari sisi perencanaan dan sisi realisasi yang diukur dalam satuan rupiah. Dalam sisi perencanaan, penjualan direfleksikan dalam bentuk target yang diharapkan dapat direalisir oleh perusahaan.

Perusahaan yang berada pada pertumbuhan penjualan yang tinggi membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar, demikian juga sebaliknya, pada perusahaan yang tingkat pertumbuhan penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal) juga semakin kecil. Jadi, konsep tingkat pertumbuhan penjualan tersebut memiliki hubungan yang positif, tetapi implikasi tersebut dapat memberikan efek yang berbeda terhadap struktur modal yaitu dalam penentuan jenis modal yang akan digunakan.

Apabila perusahaan dihadapkan pada kebutuhan dana yang semakin meningkat akibat pertumbuhan penjualan, dan dana dari sumber intern sudah digunakan semua, maka tidak ada pilihan lain bagi perusahaan untuk menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun dengan mengeluarkan saham baru. Suatu perusahaan yang besar yang mana sahamnya tersebar sangat luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian dari pihak yang dominan terhadap perusahaan bersangkutan (Riyanto, 2001:299-300). Sebaliknya, perusahaan yang kecil, dimana sahamnya tersebar hanya di lingkungan kecil, penambahan jumlah saham

24

akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak dominan terhadap perusahaan yang bersangkutan. Dengan demikian, maka perusahaan yang besar akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari krediturpun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leveragenya akan lebih besar dari perusahaan yang berukuran kecil.

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa besar kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula. Dari penelitian yang dilakukan oleh para ahli yang menyatakan bahwa ukuran perusahaan mempunyai pengaruh yang positif, yang berarti kenaikan ukuran perusahaan akan diikuti dengan kenaikkan struktur modal.

25 2.3 Profitabilitas

2.3.1 Pengertian Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 1998:122). Pengukuran terhadap profitabilitas perusahaan dimana masing–masing pengukuran dihubungkan dengan penjualan, total aktiva dan modal sendiri (Syamsuddin, 1994:53). Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva dan investasi tertentu dari pemilik perusahaan. Di dalam akuntansi digunakan prosedur penentuan laba/rugi periodik, dengan didasarkan pada pengaruh transaksi–transaksi yang sesungguhnya terjadi mengakibatkan timbulnya pendapatan dan biaya–biaya sebagai elemen yang membentuk laba/rugi tersebut dalam suatu periode.

Cara untuk menilai profitabilitas suatu perusahaan bermacam– macam dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan antara satu dengan yang lainnya. Apakah perbandingan itu antara laba yang berasal dari operasi atau usaha, laba neto sesuah pajak dengan keseluruhan aktiva, ataukah perbandingan antara laba neto sesudah pajak dengan jumlah modal sendiri. Walaupun terdapat bermacam–macam dalam penilaian profitabilitas suatu perusahaan, namun rasio yang pada umumnya digunakan oleh para pemakai laporan keuangan adalah profitabilitas ekonomi dan profitabilitas modal sendiri.

26 2.3.2 Penilaian Profitabilitas

a. Profitabilitas Ekonomi

Profitabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dengan modal asing yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam prosentase (Riyanto, 2001:36). Dengan demikian, profitabilitas ekonomi menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba dengan seluruh jumlah modal yang bekerja didalamnya. Modal yang diperhitungkan dalam menghitung profitabilitas ekonomi hanyalah modal yang bekerja dalam perusahaan. Oleh karena itu, modal yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali perusahaan– perusahaan kredit) tidak diperhitungkan dalam menghitung profitabilitas ekonomi. Demikian pula laba yang diperhitungkan untuk menghitung profitabilitas ekonomi hanyalah laba yang berasal dari operasi perusahaan (laba usaha/operating profit). Oleh karena itu, laba yang diperoleh diluar perusahaan atau dari efek (deviden, kupon) tidak diperhitungkan dalam menghitung profitabilitas ekonomi. Profitabilitas ekonomi dapat dirumuskan sebagai berikut :

Bagi suatu perusahaan di samping laba, profitabilitas juga merupakan EBIT

PROFITABILITAS EKONOMI =

TOTAL AKTIVA

27

masalah yang sangat penting, sebab laba yang besar saja belum merupakan ukuran bahwa perusahaan tersebut telah dapat bekerja secara efisien. Efisiensi baru dapat diketahui dengan membandingkan laba (profitabilitasnya) yang diperoleh dengan modal yang digunakan.

b. Profitabilitas Modal Sendiri

Profitabilitas modal sendiri atau sering juga dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak (Riyanto, 2001:44). Laba yang dimaksudkan di sini adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak penghasilan (Earning After Tax).

Profitabilitas modal sendiri dapat dirumuskan sebagai berikut :

(Munawir, 2001:105)

Dalam hal ini, penambahan modal asing atau modal sendiri tentunya akan mempunyai dampak bagi profitabilitas modal sendiri tersebut. Penambahan modal asing akan berdampak menguntungkan apabila rate of return daripada tambahan

LABA SETELAH PAJAK (EAT) PROFITABILITAS MODAL SENDIRI =

28

modal asing tersebut lebih besar dapat dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih besar daripada profitabilitas modal sendiri dengan tambahan modal sendiri.

Sebaliknya, penambahan modal asing akan berdampak merugikan apabila

rate of return daripada tambahan modal asing tersebut lebih kecil dari bunganya

atau dengan kata lain bahwa tambahan modal asing tidak dibenarkan apabila profitabilitas modal sendiri dengan tambahan modal asing lebih kecil daripada profitabilitas modal sendiri dengan tambahan modal sendiri.

Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan yang meningkat merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian penganalisa, karena untuk melangsungkan hidupnya, perusahaan haruslah berada dalam keadaan menguntungkan/profitable. Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar.

Para kreditur, pemilik perusahaan dan terutama sekali pihak manajemen perusahaan akan meningkatkan keuntungan ini, karena disadari betul betapa pentingnya arti keuntungan bagi masa depan perusahaan.

Dengan demikian, perusahaan yang mempunyai tingkat profitabilitas yang tinggi akan mengurangi ketergantungannya pada pihak luar karena tingkat keuntungan yang tinggi memungkinkan perusahaan untuk memperoleh sebagian besar pendanaannya dari laba ditahan. Hal ini akan berpengaruh terhadap penentuan komposisi struktur modal.

29 2.4 Penelitian Terdahulu

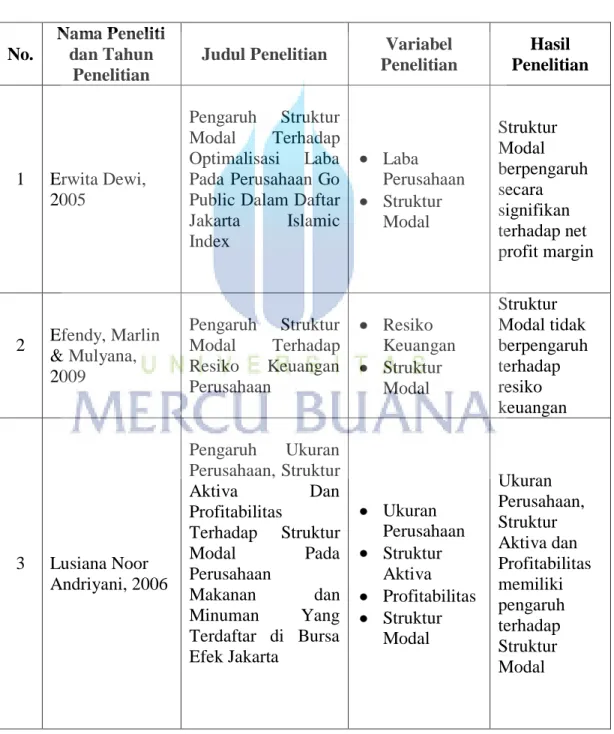

Terdapat beberapa peneliti yang telah meneliti tentang pengaruh struktur modal terhadap keuntungan (profitabilitas) perusahaan yaitu sebagai berikut :

Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Erwita Dewi, 2005 Pengaruh Struktur Modal Terhadap Optimalisasi Laba Pada Perusahaan Go Public Dalam Daftar Jakarta Islamic Index Laba Perusahaan Struktur Modal Struktur Modal berpengaruh secara signifikan terhadap net profit margin 2 Efendy, Marlin & Mulyana, 2009 Pengaruh Struktur Modal Terhadap Resiko Keuangan Perusahaan Resiko Keuangan Struktur Modal Struktur Modal tidak berpengaruh terhadap resiko keuangan 3 Lusiana Noor Andriyani, 2006 Pengaruh Ukuran Perusahaan, Struktur Aktiva Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Jakarta Ukuran Perusahaan Struktur Aktiva Profitabilitas Struktur Modal Ukuran Perusahaan, Struktur Aktiva dan Profitabilitas memiliki pengaruh terhadap Struktur Modal

30 4 Yandi Arviansyah, 2013 Pengaruh Struktur Modal, Kinerja Keuangan, Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Yang Terdaftar di Jakarta Islamic Index Struktur Modal Kinerja Keuangan Pertumbuhan Perusahaan Ukuran Perusahaan Nilai Perusahaan Struktur Modal dan Pertumbuhan Perusahaan Berpengaruh terhadap Nilai Perusahaan, sedangkan Kinerja Perusahaan dan Ukuran Perusahaan tidak berpengaruh terhadap Nilai Perusahaan

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah :

a) Penelitian ini berbeda dengan penelitian sebelumnya dalam periode yang digunakan. Penelitian ini menggunakan periode waktu 2009 – 20013.

b) Penelitian ini berbeda dengan penelitian sebelumnya dalam sampel data perusahaan. Penelitian ini menggunakan perusahaan yang terdaftar dalam Indeks SRI-KEHATI di Bursa Efek Indonesia (BEI).