1

AKSELERASI PEMBIAYAAN PERBANKAN SYARIAH TERHADAP PERTANIAN SUB SEKTOR TANAMAN PANGAN MELALUI LINKAGE

PROGRAM

Eko Kurniadi

Sekolah Tinggi Ekonomi Islam Tazkia Sentul City Bogor

[email protected] +6287870667383 Aisha Putrina Sari

Sekolah Tinggi Ekonomi Islam Tazkia Sentul City Bogor

+6285214111860 [email protected]

Abstrak

Sektor pertanian Indonesia menjadi salah satu sektor penyumbang Produk Domestik Bruto terbesar kedua setelah industri pengolahan pada tahun 2012 dan menyerap tenaga kerja hingga 30 juta orang. Tetapi, saat ini perhatian terhadap sektor pertanian masih dinilai kurang. Padahal, dengan perhatian yang optimal, dalam hal ini dari segi pembiayaan, maka petani dapat meningkatkan produktifitasnya sehingga salah satu tujuan pertanian yaitu pencapaian swasembada pangan dan swasembada berkelanjutan dapat tercapai dengan cepat. Pendirian bank pertanian yang diharapkan dapat mendukung pertanian Indonesia pun masih terganjal oleh pembahasan Rancangan Undang-Undang Perlindungan dan Pemberdayaan Petani. Oleh karena itu, perbankan syariah yang dekat dengan sektor riil diharapkan dapat membantu petani dalam proses pembiayaan yang mereka perlukan. Optimalisasi linkage program

perbankan syariah diperlukan agar penetrasi ke dalam sektor pertanian dapat lebih efisien dan efektif dibandingkan jika perbankan syariah terjun langsung ke dalam sektor tersebut. Tidak hanya itu, dukungan kuat pemerintah baik berupa bantuan teknis seperti subsidi maupun nonteknis juga mutlak diperlukan agar perbankan syariah dapat menimalisasi risiko sehingga akselarasi pembiayaan melalui linkage program dapat tercapai.

Kata kunci : Perbankan Syariah, Pertanian, Linkage program,

Abstract

2

establishment of agricultural banks which expected to support Indonesia's agriculture is still hampered by long discussion on Draft Law of Protection and Empowerment of Farmers. Islamic banking which works closely with real sector is expected to help farmers in their financing needs. The optimization of Islamic banking linkage program is needed to be able to penetrate into agricultural sector more efficiently and effectively compared to directly go the sector itself. Further, government strong support in technical assistance such as subsidies and nontechnical support are also crucial, thus Islamic banks can minimize risk and financing acceleration can be achieved through the linkage program.

Keywords: Shariah Banking, Agriculture, Linkage Program, Risk, Government

1. Pendahuluan

Sektor pertanian memegang peranan penting dalam perekonomian, kestabilan serta pembangunan Negara Indonesia yang masih tergolong sebagai Negara

berkembang. Hal tersebut wajar terjadi apalagi mengingat fakta bahwa Indonesia

memang merupakan sebuah Negara kepulauan yang agraris. Akibatnya, tidak mengherankan jika salah satu penerimaan terbesar Indonesia adalah dari sektor pertanian. Soekarwati (1996) melihat pentingnya sektor pertanian dan pedesaan, di antaranya sebagai andalan mata pencaharian sebagian besar penduduk, sumbangsihnya terhadap PDB, kontribusi terhadap ekspor (devisa), bahan baku industri, serta dalam menyediakan bahan pangan dan gizi. Tidak hanya itu saja tetapi beberapa kali sektor pertanian juga terbukti mampu menjadi penyangga

perekonomian nasional saat terjadi krisis ekonomi.1

Pendapat Soekarwati tersebut diperkuat dengan data-data yang ada saat ini, seperti yang dikeluarkan oleh Badan Pusat Statistik (BPS). Menurut data BPS, pada tahun 2012 saja, meski menurun dibanding tahun sebelumnya, jumlah tenaga kerja yang ada pada sektor pertanian sebanyak 38,88 juta orang2. Dari segi PDB, sektor pertanian juga menyumbang cukup besar yaitu sekitar 14% dan merupakan penyumbang terbesar kedua setelah sektor industri pengolahan3. Sektor pertanian di Indonesia memiliki beberapa bagian subsektor, seperti pertanian sub sektor perikanan, sub sektor peternakan, sub sektor perkebungan, sub sektor kehutanan, dan sub sektor tanaman pangan. Sub sektor tanaman pangan sebagai bagian dari sektor pertanian memiliki peranan yang sangat penting dalam ketahanan nasional, mewujudkan ketahanan pangan, pembangunan wilayah, pengentasan kemiskinan, penyerapan tenaga kerja dan penerimaan devisa, serta menjadi penarik bagi pertumbuhan industri hulu dan pendorong pertumbuhan untuk industri hilir yang memberikan kontribusi cukup besar terhadap pertumbuhan ekonomi nasional.

1

Ashari dan Sepatana. 2005. Prospek Pembiayaan Syariah Untuk Sektor Pertanian. Jurnal

Forum Penelitian Agro Ekonomi. Vol. 23, No. 2, 132-147.

2

http://www.antaranews.com/berita/342162/bps-tenaga-kerja-sektor-pertanian-turun , diunduh pada tanggal 28 Mei 2013.

3

3

Peranan tanaman pangan telah terbukti secara empiris, baik dikala kondisi ekonomi normal maupun saat menghadapi krisis.

Adanya potensi pertanian sub sektor tanaman pangan yang begitu besar menjadikan Indonesia mencanangkan swasembada pangan pada tahun 2014 baik berupa pencapaian swasembada maupun swasembada berkelanjutan. Sayangnya, hingga tahun 2013, swasembada pangan yang telah terjadi masih berupa swasembada beras, dimana komoditas pertanian lainnya seperti gandum dan jagung belum tercapai. Padahal, dengan jumlah penduduk yang masih mayoritas mempunyai mata pencaharian sebagai petani dan kondisi geografis yang mendukung, pencapaian swasembada seharusnya tidaklah menjadi hal yang sulit. Apalagi jika kita melihat ke masa lampau dimana swasembada pernah tercapai. Hal ini disebabkan karena walaupun sangat strategis, sektor pertanian dan pedesaan sering dihadapkan pada banyak permasalahan, seperti permasalahan teknologi, kemampuan, dan terutama masalah permodalan. Sebagian besar pertanian yang ada masih menggunakan modal sendiri untuk mengembangkan usahanya sehingga usaha pertanian tidak dapat berkembang secara pesat. Padahal, sebagai unsur esensial dalam meningkatkan produksi dan taraf hidup masyarakat pedesaan, ketiadaan modal dapat membatasi ruang gerak sektor ini (Hamid, 1986). Kebutuhan modal akan semakin meningkat seiring dengan beragam pilihan jenis komoditas dan pola tanam, perkembangan teknologi budidaya, penanganan pasca panen dan pengolahan hasil yang semakin pesat. Pada era teknologi pertanian, pengerahan modal yang intensif baik untuk alat -alat pertanian maupun sarana produksi tidak dapat dihindari. Masalah kembali muncul, karena sebagian besar petani tidak sanggup mendanai usaha tani yang padat modal dengan dana sendiri (Syukur et al., 2000).

Karakteristik usaha pertanian yang mengandung banyak risiko menyebabkan minat lembaga pembiayaan untuk menandai usaha sektor ini cukup rendah. Tidak hanya itu saja, menurut Mantan Menteri Pertanian Anton Apriantono, terbatasnya agunan, terbatasnya lembaga penjamin kredit, terbatasnya lembaga asuransi kegagalan panen dan jumlah tenaga pendamping di lapangan yang belum memadai4 juga semakin mengurangi minat lembaga pembiayaan dalam melirik sektor ini. Jika ada lembaga pembiayaan yang bersedia mengucurkan pembiayaan di sektor pertanian biasanya telah mengantisipasi dengan beberapa hal untuk meminimalisir risiko, di antaranya: (1) menetapkan bunga (interest) yang cukup tinggi, (2) sangat selektif, yaitu membiayai usaha pada komoditas komersial bernilai tinggi (high value commodity), serta (3) lebih memilih sebagai channeling bagi kredit program pemerintah (Syukur et al., 2000).

Agar pembiayaan pada sektor pertanian sub sektor tanaman pangan dapat ditingkatkan, salah satu opsi yang ditawarkan adalah dengan adanya pendirian Bank Pertanian yaitu bank yang khusus mengelola pertanian di Indonesia. Tetapi sayangnya, meski bank pertanian memang memiliki potensi yang besar bagi peningkatan pertanian Indonesia, proses pembentukannya sendiri memerlukan waktu

4

4

yang relatif lama akibat proses yang panjang. Menurut Ashari dan Friyatno (2006) untuk merealisasikan bank pertanian di Indonesia, perlu adanya dukungan kebijakan pemerintah dalam hal ini parlemen dengan memasukannya ke dalam rumusan undang-undang5. Tetapi, hingga kini Rancangan Undang-undang (RUU) Perlindungan dan Pemberdayaan Petani yang membahas mengenai bank pertanian dan asuransi pertanian masih belum mendapatkan kata sepakat. Padahal, untuk mencapai target swasembada umumnya dan peningkatan produktifitas petani secara khusus, diperlukan dukungan yang kuat dari sektor pembiayaan.

Oleh karena itulah, perbankan syariah yang pada dasarnya pro terhadap sektor produktif menjadi salah satu jawaban bagi pembiayaan sektor pertanian. Optimalisasi pembiayaan mikro melalui linkage program menjadi solusi terbaik yang bisa dilakukan saat ini ketika bank pertanian belum bisa terealisasikan. Pemilihan optimalisasi pada linkage program dilakukan karena perbankan merupakan lembaga usaha keuangan dengan segmen menengah ke atas sehingga untuk dapat masuk ke ranah mikro secara cepat maka diperlukan jalur penghubung antara bank syariah dan sektor yang ingin dibiayai. Tidak hanya itu, demi tercapainya ektifitas dan efisiensi pembiayaan kepada sektor mikro, komposisi pembiayaan perbankan syariah yang selama ini masih didominasi oleh akad murabahah juga sudah sepatutnya dialokasikan kepada jenis akad kerjasama seperti musyarakah dan mudharabah untuk lebih mudah dikelola oleh lembaga keuangan mikro atau modal ventura dalam pelaksanaan linkage program.

Selain itu juga diperlukan pihak ketiga sebagai stimulus dalam proses pemberian pembiayaan yang dalam hal ini merupakan peran aktif dari pemerintah. Peran aktif pemerintah tidak hanya berupa bantuan aktif seperti pemberian subsidi dalam kredit konvensional tetapi pemerintah juga dapat turut aktif dalam memobilisasi petani agar perbankan syariah dapat meningkatkan pembiayaan serta berperan dalam proses manajemen risiko yang dilakukan oleh perbankan syariah.

Berdasarkan latar belakang di atas, tujuan dari penelitian ini adalah:

1. Bagaimana peranan pemerintah dalam mendukung akselerasi pembiayaan perbankan syariah terhadap sektor pertanian?

2. Bagaimana manajemen risiko yang sebaiknya dilakukan perbankan syariah untuk mengakselerasi pembiayaan terhadap sektor pertanian? 3. Bagaimana skim pembiayaan Bank Syariah terhadap pertanian sub sektor

tanaman pangan yang optimal melalui linkage program?

Diharapkan dengan terealisasinya tujuan penelitian di atas dapat menjadi sebuah proposal terhadap perbankan syariah dan pemerintah agar bisa mengakselerasi pembiayaan terhadap pertanian sub sektor tanaman pangan. Dengan demikian, tujuan swasembada pangan serta swasembada berkelanjutan pemerintah dapat tercapai dan secara mikro, kesejahteraan petani dapat ditingkatkan dan perbankan syariah dapat meningkatkan margin yang diperoleh.

5

5 2. Metodologi

2.1. Metode Penulisan

Adapun Metode penulisan yang digunakan oleh penulis adalah dengan menggunakan metode studi literature atau kualitatif studi kasus. Studi kasus adalah pengujian intensif, menggunakan berbagai sumber bukti baik kualitatif maupun kuantitatif, atau keduanya terhadap suatu entitas tunggal yang dibatasi oleh ruang da waktu.6 Dalam hal ini juga menggunakan studi komparasi hasil penelitian terdahulu serta artikel-artikel di media masa yang terkait dengan pembahasan. Dari data-data yang diperoleh kemudian disusun berdasarkan aturan dan analisis yang sesuai dengan kaidah penulisan sehingga mempermudah pembahasan masalah-masalah yang ada.

Untuk memperkuat penelitian, juga dimasukkan data-data penting yang relevan dengan pembahasan. Data yang digunakan adalah data sekunder yang berasal dari tinjauan literature maupun website resmi seperti website Bank Indonesia, Departemen Pertanian, serta Badan Pusat Statistik. Data-data yang diperoleh dari tinjauan literatur maupun website terkait disusun menjadi sebuah fakta-fakta yang aktual untuk kemudian dilakukan pembahasan solusi. Melalui hal tersebut, diharapkan tujuan mengenai analisis optimalisasi skim pembiayaan bank syariah terhadap pertanian sub sektor tanaman panngan menuju Indonesia swasembada pangan dapat tercapai.

2.2. Kerangka Berpikir

Gambar 1.1 Kerangka Berpikir

Sumber : Olahan Penulis

6

Christine Daymon dan Immy Holloway. 2008. Metode-Metode Riset Kualitatif dalam Pablic

Relations and marketing Communications. Yogyakarta: Bentang Pustaka. Hal. 162.

Pemerintah

Permasalahan Permodalan Pertanian

Pembiayaan Perbankan Syariah

Akselerasi Pembiayaan

Perbankan Syariah Lembaga Keuangan Mikro

Petani

6

Kerangka pemikiran dari penelitian ini yaitu perumusan masalah pertanian yang ada di Indonesia kemudian dilanjutkan potensi dari pertanian tersebut untuk dibiayai oleh sektor perbankan. Dukungan dari lembaga keuangan mikro diperlukan untuk membantu mengakselerasi pembiayaan pertanian. Adanya akselerasi ini tidak hanya akan menguntungkan pihak petani dari segi permodalan tetapi juga akan membantu pencapaian program swasembada pangan pemerintah serta meningkatkan margin yang diterima oleh perbankan syariah.

3. Hasil dan Pembahasan

IV.1 Potensi serta Permasalahan Pertanian Sub Sektor Tanaman Pangan Tanaman pangan merupakan salah satu subsektor pertanian dan ekonomi yang penting dan strategis, karena subsektor tanaman pangan merupakan salah satu subsektor bagi pemenuhan pangan bagi rakyat Indonesia, yang juga menjadi salah satu sumber pendapatan dan kesempatan kerja bagi rakyat Indonesia. Dibalik nilai (value) yang penting dan strategis tersebut, subsektor tanaman pangan juga merupakan salah satu pusat kemiskinan di Indonesia. \ Fakta bahwa Indonesia merupakan Negara dengan jumlah penduduk terbesar kedua di dunia membuat permasalahan pangan menjadi isu yang sensitif karena Negara berkewajiban menjaga ketahanan pangan bagi para rakyatnya. Tetapi, Indonesia ternyata belum mampu memenuhi kebutuhan pangannya sendiri. Hal tersebut bisa dilihat dari keadaan Indonesia yang masih menggunakan kebijakan impor dengan kuota sangat besar.

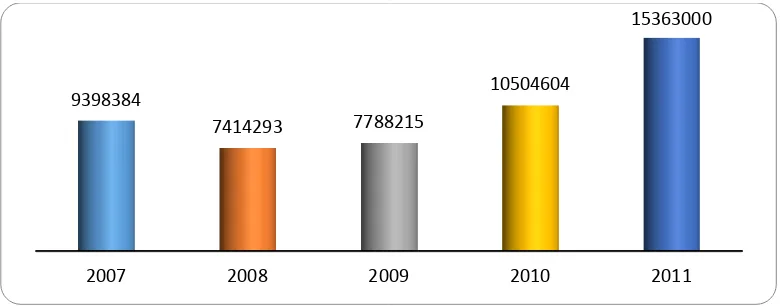

Grafik 3.1 Perkembangan Kuota Impor Tanaman Pangan Sumber : Departemen Pertanian 2012

Pada grafik di atas, dapat dilihat bahwa meski pada tahun 2008 impor pangan di Indonesia mengalami penurunan tetapi pada tahun 2009 hingga 2011 terus terjadi kenaikan yang signifikan. Bahkan, pada tahun 2011 impor bahan pangan yang dilakukan Indonesia mencapai hingga lima belas juta ton, naik 50% jika dibandingkan dengan tahun sebelumnya yang berjumlah sepuluh juta ton. Salah satu sebab mengapa Indonesia masih belum bisa memenuhi kebutuhan pangannya sendiri adalah karena produksi pangan yang ada memang masih belum mencukupi. Pertanian

2007 2008 2009 2010 2011

9398384

7414293 7788215

10504604

7

subsektor tanaman pangan masih memiliki kendala-kendala dalam mengoptimalkan hasil pertaniannya.

Padahal, tenggat waktu target swasembada pangan yang hendak diraih oleh Indonesia sudah semakin dekat yaitu pada tahun 2014. Permasalahan yang dialami oleh petani sub sektor tanaman pangan Indonesia berbeda-beda bergantung pada situasi dan kondisi yang mereka hadapi. Menurut Saptia (2009) pertanian subsektor tanaman pangan masih memiliki banyak permasalahan terutama dari segi modal7. Padahal modal menjadi salah satu faktor utama petani untuk mengembangkan usahanya. Dengan modal yang cukup, para petani dapat membiayai kebutuhuan usahanya agar dapat menghasilkan produksi yang optimal. Para petani dapat membeli kebuhuhannya seperti bibit dan pupuk serta kebutuhan dalam proses pemeliharaan hingga masa panen. Tidak hanya itu saja,. penguasaan lahan yang sangat sempit dan ketidakberdayaan dalam menentukan harga menjadi faktor penyebab kemiskinan bagi pelaku usaha (petani) tanaman pangan. Sementara itu, disisi lain, pelaku usaha (petani) tanaman pangan dituntut untuk berpartisipasi dalam membangun kekuatan pangan nasional melalui peningkatan produktivitas maupun peningkatan indeks pertanaman.

Permasalahan-permasalahan ini sebenarnya bisa teratasi dengan dukungan kuat dari pemerintah sebagai pemangku kebijakan serta perbankan syariah sebagai pihak komersil. Potensi pembiayaan pertanian oleh perbankan syariah sangat besar mengingat pertanian sendiri belum teroptimalkan karena kurangnya modal petani. Namun, hingga saat ini, porsi sektor pembiayaan pertanian sub sektor tanaman pangan masih kecil jika dibandingkan dengan porsi pembiayaan lainnya. Padahal, margin yang dihasilkan dari sektor ini sangat bersaing jika dibandingkan dengan sektor lain, seperti yang ada para grafik 3.2.

Grafik 3.2 Margin Perbankan Syariah Sumber : Statistrik Perbankan Syariah 2012

7

Yeni Saptia. 2009. Efektivitas Model Kredit dan Skim Pembiayaan Syariah dalam

Mengembangkan Sub-Sektor Tanaman Pangan, hal 67

Pertanian

Pedagangan

Jasa dunia usaha

8

Dari data pengamatan tahun 2006 hingga 2011, jika sektor pertanian dibandingkan dengan tiga sektor lain yang mendapatkan porsi pembiayaan tiga terbesar, bisa dikatakan margin yang diperoleh oleh perbankan syariah dari sektor pertanian mempunyai rataan yang sama dengan sektor perdagangan, jasa dunia usaha, dan sektor lain-lain, yaitu di atas 10%. Lebih lanjut lagi, dari grafik tersebut, margin perbankan syariah yang diperoleh dari pertanian lebih besar daripada margin yang diperoleh oleh sektor lain-lain, padahal sektor lain-lain merupakan sektor dengan pembiayaan terbanyak dari perbankan syariah. Besarnya margin yang diperoleh perbankan syariah meski baru menaruh sedikit perhatian kepada sektor pertanian tentu menarik untuk ditindaklanjuti. Selain dapat memperbesar margin perbankan syariah, adanya perhatian lebih terhadap sektor pertanian juga akan berimbas positif baik secara khusus kepada petani maupun secara luas yaitu kepada pencapaian swasembada pangan seperti yang telah dicanangkan oleh pemerintah. Tetapi, di sisi lain, perbankan syariah yang menerapkan prinsip kehati-hatian juga menjadi salah satu penghambat terhadap pertanian sub sektor tanaman pangan dalam mendapatkan pembiayaan. Hal ini disebabkan karena perbankan takut akan risiko pembiayaan, yang faktor utamanya menurut Akrelof (1970) karena kurangnya kepercayaan8. Karena itulah diperlukan peranan pemerintah untuk meningkatkan kepercayaan antara sektor perbankan dan sektor pertanian sub sektor tanaman pangan.

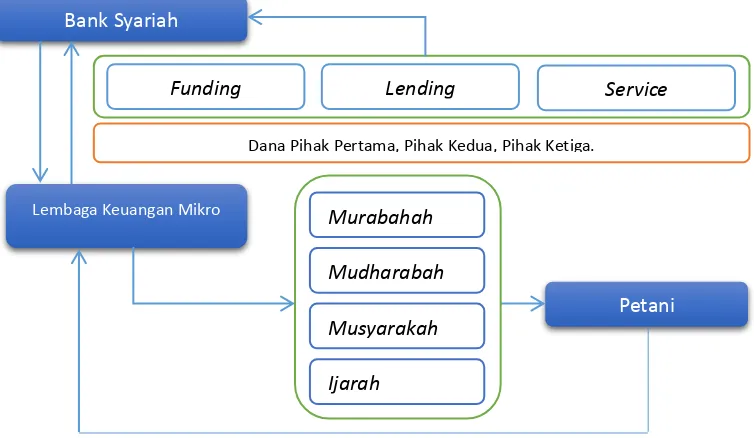

IV.2 Skim Pembiayaan Pertanian Sub Sektor Tanaman Pangan dengan Linkage Program

Masalah permodalan, baik keterbatasan kepemilikan modal maupun kesulitan dalam mengakses sumber pembiayaan, sampai saat ini masih merupakan kendala bagi Usaha Mikro dan Kecil (UMK) terutama petani dalam menjalankan dan mengembangkan usahanya. Untuk mengatasi kendala di bidang pembiayaan tersebut, maka perlu dilakukan upaya peningkatkan dan perluasan akses kepada sumber -sumber pembiayaan, dengan mensinerjikan lembaga keuangan bank termasuk bank umum peserta Kredit Usaha Rakyat (KUR) dengan koperasi, melalui Linkage Program antara Bank Syariah dengan Lembaga Keuangan Mikro baik itu berupa Koperasi Jasa Keuangan Syariah/ Unit Jasa Keuangan Syariah Koperasi (KJKS/ UJKS-Koperasi), BMT, maupun Modal Ventura, yang saling mendukung, memperkuat serta menguntungkan dengan prinsip syariah. Linkage Program adalah program kerjasama antara bank umum termasuk bank umum peserta KUR dengan koperasi dalam rangka meningkatkan akses pembiayaan Usaha Mikro dan Kecil (UMK). Dalam praktiknya, linkage prgram dapat diimplementasikan dengan tiga model, yaitu: model linkage program executing, linkage program channeling, dan

linkage program join financing.

8

9

Gambar 3.1 Skim Pembiayaan melalui Linkage Program

Sumber: Olahan Penulis

IV.2.1 Skim Pembiayaan Linkage Program dengan Model Executing

Executing adalah pembiayaan yang diberikan oleh Bank Syariah kepada Koperasi dalam rangka pembiayaan untuk disalurkan kepada anggota Koperasi.9

Risiko pembiayaan kepada anggota koperasi, apabila kegagalan pembiayaan karena kerugian bisnis secara normal (normal business loss), maka risiko ditanggung oleh KJKS/UJKS-Koperasi. Distribusi pendapatan, sesuai dengan nisbah yang disepakati antara BUS/UUS dan KJKS/ UJKS-Koperasi. Penentuan besarnya nisbah bagi hasil/margin bagi anggota koperasi, merupakan kesepakatan bersama dengan mempertimbangkan harga pasar untuk sektor/bidang usaha UMK yang dibiayai. Jaminan, sesuai Undang-undang Perbankan dan ketentuan perbankan yang berlaku; Jaminan anggota Koperasi, sesuai yang dipersyaratkan KJKS/ UJKS-Koperasi. Akad Pembiayaan kepada anggota koperasi, dilakukan oleh KJKS/ UJKS-Koperasi. Jangka waktu proses persetujuan pembiayaan dalam rangka Linkage Program, maksimal 1 (satu) bulan setelah data dan persyaratan dipenuhi secara lengkap.

IV.2.2 Skim Pembiayaan Linkage Program dengan Model Channeling

Channeling adalah pembiayaan yang diberikan oleh Bank Syariah kepada ang gota Koperasi melalui Koperasi yang bertindak sebagai agen dan tidak mempunyai ke

wenangan memutus pembiayaan kecuali mendapat surat kuasa dari Bank Syariah.10

9

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. No. 03/Per/M.KUKM/III/2009 tentang Pedoman Umum Linkage Program antara Bank Umum dengan Koperasi.

10

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. No. 03/Per/M.KUKM/III/2009 tentang Pedoman Umum Linkage Program antara Bank Umum dengan Koperasi.

Petani Bank Syariah

Lembaga Keuangan Mikro

Musyarakah Mudharabah Murabahah

Ijarah

Dana Pihak Pertama, Pihak Kedua, Pihak Ketiga.

Service Lending

10

Risiko pembiayaan kepada anggota koperasi, apabila kegagalan pembiayaan

karena kerugian bisnis secara normal (normal business loss), maka risiko ditanggung

oleh BUS/UUS; Distribusi pendapatan : a) BUS/UUS memperoleh pendapatan dari n isbah bagi hasil/ margin yang disepakati dengan UMK; dan b) KJKS/ UJKS-Koperasi

mendapatkan fee yang besarnya disepakati antara BUS/ UUS dengan KJKS/

UJKS-Koperasi.

Penentuan besarnya nisbah bagi hasil/margin bagi anggota Koperasi, merupa kan kesepakatan bersama dengan mempertimbangkan harga pasar untuk sektor/ bida ng usaha UMK yang dibiayai. Jaminan anggota Koperasi, sesuai Undang-undang Per bankan dan ketentuan perbankan yang berlaku. Akad pembiayaan kepada anggota Koperasi, dilakukan oleh KJKS/ UJKS-Koperasi untuk dan atas nama BUS/ UUS. Ja

ngka waktu proses persetujuan kredit dalam rangka Linkage Program, maksimal 1 (sa

tu) bulan setelah data dan persyaratan lengkap dipenuhi.

IV.2.3 Skim Pembiayaan Linkage Program dengan Model Joint Financing

Joint Financing adalah pembiayaan bersama terhadap anggota Koperasi yang dilakukan oleh Bank Syariah dan Koperasi.11

Risiko pembiayaan kepada anggota Koperasi, apabila kegagalan pembiayaan karena kegagalan bisnis secara normal (normal business loss), maka risiko ditanggung bersama antara BUS/ UUS dan KJKS/ UJKS-Koperasi sesuai dengan porsinya. Distribusi pendapatan : a) BUS/UUS memperoleh pendapatan dari nisbah bagi hasil/margin yang disepakati dengan UMK; dan b) Pembagian pendapatan antara BUS/UUS dengan KJKS/UJKS-Koperasi sesuai dengan porsi yang disepakati.

Penentuan besarnya nisbah bagi hasil/ margin bagi anggota Koperasi, merupakan kesepakatan bersama dengan mempertimbangkan harga pasar untuk sektor/bidang usaha UMK yang dibiayai; Jaminan anggota Koperasi, sesuai Undang -undang Perbankan dan ketentuan perbankan yang berlaku; Akad kredit kepada anggota Koperasi, dilakukan oleh KJKS/ UJKS-Koperasi untuk dan atas nama BUS/ UUS; Jangka waktu proses persetujuan kredit dalam rangka Linkage Program, maksimal 1 (satu) bulan setelah data dan persyaratan lengkap dipenuhi.

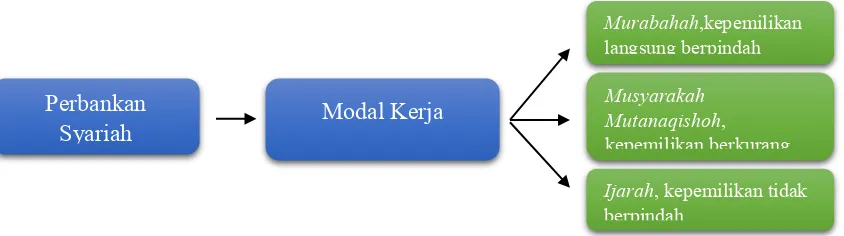

IV.3 Skim untuk intensifikasi pertanian

Skim pembiayaan yang dapat dioptimalkan pertama kali oleh perbankan syariah adalah skim pembiayaan yang berhubungan dengan intensifikasi pertanian. Dalam hal ini, perbankan syariah membantu para petani untuk mengoptimalkan lahan pertanian yang telah ada melalui skim pembiayaan yang ada. Skim pembiayaan perbankan syariah pada kaitannya dengan intensifikasi pertanian dibagi menjadi dua, yaitu skim pembiayaan yang berhubungan dengan kebutuhan petani akan modal kerja seperti alat-alat berat, serta skim pembiayaan yang berhubungan dengan kebutuhan petani dalam proses pemeliharaan yaitu berkaitan dengan benih, pupuk, dan sebagainya. Menurut Nurmanaf (2007) skim pembiayaan lembaga forma saat ini

11

11

masih kaku untuk petani12 sehingga penawaran skim pembiayaan yang berbeda perlu dilakukan agar kebutuhan tiap petani yang berbeda-beda bisa terakomodasi dengan baik.

a. Murabahah, Musyarakah mutanaqishah dan Ijarah

Gambar 3.2 Skim Murabahah, Musyarakah Mutanaqishoh, dan Ijarah

Sumber: Olahan Penulis

Sebagai Skim pembiayaan modal kerja, skim Murabahah, Musyarakah mutanaqishah, dan Ijarah dapat digunakan petani dalam memenuhi kebutuhan alat kerja mereka. Skim-skim tersebut berbeda pada letak kepemilikannya. Bank syariah, dengan skim murabahah, dapat melakukan jual beli alat-alat pertanian kepada para petani. Bank syariah dan petani sama-sama menyepakati margin yang diterima oleh bank syariah serta rentang waktu pembayaran atas pembelian alat pertanian tersebut. Ketika akad murabahah telah dilakukan, maka otomatis kepemilikan barang tersebut berpindah sepenuhnya kepada petani meski pelunasan pembayaran masih akan dilakukan di masa mendatang. Skim kedua adalah skim musyarakah mutanaqishah. Sesuai dengan fatwa Majeli Ulama Indonesia (MUI) nomor 73 musyarakah mutanaqishah adalah musyarakah atau syirkah yang kepemilikan asset (barang) atau modal salah satu pihak (syarik) berkurang disebabkan pembelian secara bertahap oleh pihak lainnya. Akad musyarakah mutanaqisah terdiri dari akad

musyarakah/ syirkah dan bai’ (jual-beli). Dalam akad musyarakah mutanaqisah, pihak pertama (syarik) wajib berjanji untuk menjual seluruh hishshah-nya secara bertahap dan pihak kedua (syarik) wajib membelinya dengan jual beli sesuai kesepakatan. Setelah selesai pelunasan penjualan, seluruh hishshah Lembaga Keuangan Syariah (LKS) beralih kepada syarik lainnya (nasabah)13. Pada skim

ijarah, kepemilikan benda alat-alat pertanian masih menjadi milik perbankan syariah di mana petani hanya bertindak sebagai penyewa.

b. Musyarakah,Mudharabah, dan Murabahah

Dalam operasional pertanian, perbankan syariah dapat mengunakan akad

musyarakah, mudharabah, dan murabahah dalam pembiayaan kepada petani.

12

A Rozany Nurmanaf. 2007. Lembaga Informal Pembiayaan Mikro Lebih Dekat Dengan

Petani. Analisis Kebijakan Pertanian Volume 5 No 2 Juni 2007, hal 99

13

Fatwa Dewan Syariah Nasional No. 73/DSN-MUI/XI/2008 Tentang Musyarakah Mutanaqishah.

Perbankan

Syariah Modal Kerja

Murabahah,kepemilikan

langsung berpindah

Musyarakah Mutanaqishoh, kepemilikan berkurang

12

Pemeliharaan disini baik dari awal penyediaan benih maupun disaat pemeliharaannya. Skim musyarakah dan mudharabah digunakan dalam pembiayaan yang mengacu pada prinsip bagi hasil, di mana musyarakah berarti diantara pihak petani maupun bank syariah sama-sama menyertakan modal dengan porsi dan mergin yang disepakati, serta risiko ditanggung bersama. Sedangkan klim pembiayaan

mudharabah menempatkan bank syariah sebagai shahibul maal, atau penyedia dana 100% untuk usaha, dari pembelian benih sampai dengan perawatan, sedangkan petani sebagai pengelola (mudharib) atas benih dan pemeliharaan hingga panen yang kemudian dilakukan bagi hasil atas usaha sesuai dengan kesepakatan. Adapun risiko kerugian ditanggung bank bila tidak terjadi kelalaian dari pihak petani.

Selain dua akad kerjasama di atas, dalam pemeliharaan bank syariah juga dapat menggunakan skim murabahah dari awal pembelian benih, kemudian pupuk, maupun pemeliharaannya. Skim murabahah menempatkan bank syariah sebagai pihak penjual kepada petani sebagai pembeli dengan margin keuntungan yang disepakati dan harga dasar yang sama-sama diketahui. Skim pembiayaan jual beli memang aman dikarenakan bank tidak menanggung risiko kerugian kecuali terjadi hal-hal yang tidak diprediksi, namun keuntungan yang diperoleh relatif lebih kecil bila dibandingkan dengan skim pembiayaan kerjasama.

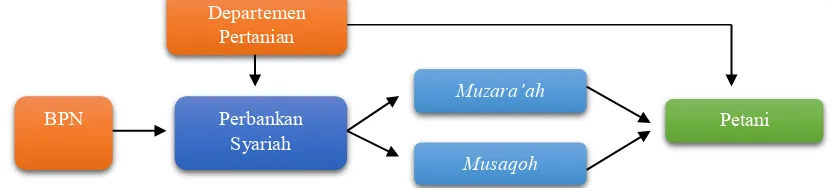

IV.4 Skim untuk ekstensifikasi pertanian

Selain intesifikasi pertanian yang dioptimalkan, agar mencapai swasembada pangan tentu juga diperlukan adanya penambahan lahan pertanian. Adanya penambahan lahan pertanian selain bisa meningkatkan hasil produksi juga akan menambah serapan tenaga kerja di sektor ini. Penambahan lahan-lahan pertanian bisa didapat melalui optimalisasi tanah terlantar. Menurut penelitian yang dilakukan Mulyani (2010), lahan yang sesuai untuk pertanian dan sampai saat ini belum dimanfaatkan (terlantar) seluas 30,67 juta ha dan 8,28 juta ha di antaranya sesuai untuk sawah14.

Gambar 3.3 Skim Ekstensifikasi Pertanian Sumber: Olahan Penulis

Lahan-lahan tersebut bisa diberikan pemerintah melalui Badan Pertanian Nasional (BPN) kepada perbankan syariah yang nantinya akan dilanjutkan untuk diberikan kepada para petani Indonesia yang memiliki lahan sedikit, mengingat menurut data BPS, sekitar 60% atau 120 juta penduduk Indonesia tinggal di pedesaan

14

Anny Mulyani dkk. 2012. Potensi dan Ketersedian Sumber Daya Lahan untuk Mendukung

Ketahanan Pangan. Jurnal Litbang Pertanian 2012

BPN

Musaqoh

Departemen Pertanian

Petani Perbankan

Syariah

13

dan 70% di antaranya hidup dari pertanian di mana setengah dari jumlah itu adalah petani gurem atau petani yang memiliki lahan kurang dari 0,5 ha, dan sebagian besar

bekerja sebagai buruh tani dan buruh perkebunan15.

Adanya lahan pertanian yang dimiliki tentu akan menambah semangat para petani untuk meningkatkan hasil produksi. Pemberian lahan pertanian yang tidak langsung diserahkan kepada petani disebabkan karena petani masih membutuhkan biaya operasional yang tidak sedikit untuk menghidupkan lahan tersebut. Selain itu, adanya perbankan syariah akan memastikan lahan-lahan tersebut diberikan kepada petani yang benar-benar dapat memproduktifkan sehingga akan memberi keuntungan kepada bank syariah. Agar petani dapat mengoptimalkan tanah tersebut dengan baik, juga masih diperlukan dukungan dari Departemen Pertanian (Deptan) kepada kedua belah pihak yaitu perbankan syariah dan petani. Menurut Rahim (2007) perbankan belum bisa mengklasifikasikan calon nasabah pembiayaan yang berpotensi dan yang

tidak16 sehingga peran deptan menjadi mutlak diperlukan mengingat perbankan

syariah belum memiliki sumber daya manusia yang paham akan pertanian. Selaiin itu, dukungan deptan juga diperlukan para petani agar mereka dapat berproduksi secara optimal dengan bantuan penyuluhan pertanian yang dilakukan.

Dua skim yang dapat digunakan yaitu Muzara’ah dan Musaqoh. Muzara’ah,

menurut Sayyid Sabiq dalam Fiqh Sunnah yaitu kerja sama pengolahan pertanian

antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian

tertentu (persentase) dari hasil panen17. Musaqoh adalah bentuk kerjasama dimana

penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan, seperti yang

diriwayatkan Ibnu Umar18 bahwa Rasulullah SAW pernah memberikan tanah dan

tanaman kurma di Khaibar kepada Yahudi Khaibar untuk dipelihara dengan mempergunakan peralatan dan dana mereka di mana penggarap berhak beberapa

bagian tertentu dari hasil panen.

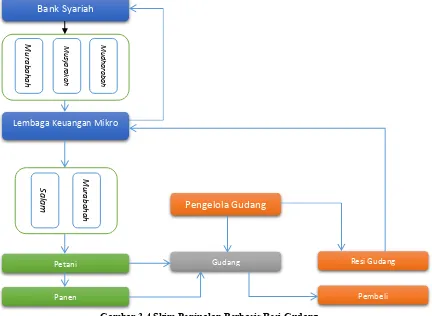

IV.5 Skim Penjualan Berbasis Resi Gudang

Dalam skim penjualan perbankan syariah dapat menggunakan akad

murabahah dan salam sebagai sarana pembiayaan yang diintegrasikan dengan sistem resi gudang. Mekanisme sistem resi gudang dimulai dari saat panen tiba, di mana pada waktu tersebut petani menunai hasil panen dalam skala yang cukup besar. Hasil panen para petani yang bisa saja tergabung dalam kelompok tani (poktan) dimasukkan ke dalam gudang penyimpanan yang terdapat di masing-masing wilayah. Selanjutnya pengelola gudang yang telah memperoleh persetujuan dari Badan

15

http://www.suaramerdeka.com/v1/index.php/read/cetak/2012/03/11/179899/Petani-Menipis-di-Negeri-Agraris, diunduh pada tanggal 29 Mei 2013.

16

Abdul Rahim. 2007. Islamic Microfinance: A Missing Component in Islamic Bankin. Kyoto Bulletin of Islamic Area Studies 2007, hal 39

17

M Syafii Antonio. 2002. Bank Syariah:Dari Teori ke Praktik. Jakarta:Gema Insani Press & Tazkia Cendekia. Hal. 99.

18

14

Pengawas akan menerbitkan resi gudang untuk selanjutnya diberikan kepada petani selaku pemilik barang (hasil panen).

Resi gudang yang telah diterbitkan dapat dialihkan ke pihak lain dan dapat juga dijadikan sebagai jaminan dalam mengajukan pembiayaan baik oleh petani itu sendiri atau pihak penerima. Informasi mengenai stok komoditi dari pengelola gudang akan diteruskan ke Pasar Komoditas Nasional (Paskomnas)yang akan memasarkan komoditi tersebut ke pembeli-pembeli grosir.19 Jadi dalam mekanisme resi gudang, baik bank syariah maupun koperasi dan lembaga keuangan lainnya juga dapat menjual hasil panen di gudang dengan bukti kepemilikan melalui resi gudang yang diterima dari petani bila petani tersebut melakukan pembiayaan. Dalam pembelian jual beli murabahah maupun jual beli salam, bank syariah ataupun lembaga keuangan mikro melakukan pembelian kepada petani dengan bukti resi gudang, sehingga barang yang di gudang menjadi hak milik bank syariah atau lembaga keuangan mikro yang selanjutnya dapt menjual kepada pembeli. Bila jual beli murabahah, maka barang (hasil panen) telah ada, sedangkan dalam jual beli

salam, terjadi pemesanan dari bank syariah atau lembaga keuangan kepada petani.

Gambar 3.4 Skim Penjualan Berbasis Resi Gudang Sumber: Olahan Penulis

19

http://www.paskomnas.com/id/mekanisme-resi-gudang-dan-akses-pasar.php, diunduh pada

15

IV.6 Integrasi Pemerintah, Petani, dan Perbankan Syariah

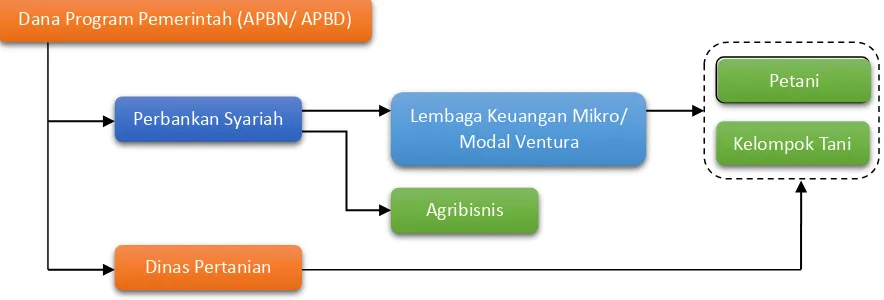

Dalam rangka mencukupi kebutuhan bahan pangan utama dalam negeri dan mengurangi ketergantungan impor pangan maka pemerintah telah mencanangkan program pencapaian swasembada dan swasembada berkelanjutan. Swasembada berkelanjutan ditargetkan untuk komoditas padi dan jagung, dengan sasaran peningkatan produksi dapat dipertahankan minimal sesuai dengan pemenuhan kebutuhan dalam negeri.20 Untuk memuwudkan hal tersebut, perbankan syariah memiliki potensi yang besar untuk turut andil dan berperan aktif sebagai penyalur pembiayaan, mengingat produk-produk yang ada di perbankan syariah relevan dan cocok dengan sektor pertanian.

Sebagai pihak penyalur dana dari pemerintah, perbankan syariah akan dibantu oleh Dinas Pertanian dalam penyuluhan dan pembimbingan terhadap petani. Dalam penyaluran dana perbankan syariah dapat langsung menyalurkan dana tersebut atau juga tidak langsung melalui lembaga keuangan mikro syariah atau koperasi syariah yang selanjutnya dapat menyalurkan ke petani baik perorangan maupun kelompok. Selain itu, pemerintah juga dapat menggunakan dana APBN/APBD kepada dinas pertanian untuk penyuluhan dan pengembangan pertanian terhadap petani.

Gambar 3.5 Integrasi Pemerintah, Petani, dan Perbankan Syariah Sumber : Olahan Penulis

Pemerintah menyalurkan dana APBN/ APBD ke perbankan syariah dengan akad mudharabah, kemudian dalam pembiayaan, perbankan syariah membagi dua segmentasi nasabah, untuk nasabah kecil, perbankan syariah dapat menggunakan sistem linkage melalui lembaga keuangan mikro atau koperasi yang nantinya ditujukan terhadap petani kecil perorangan maupun kelompok. Sedangkan untuk segmen menengah ke atas, perbankan syariah dapat secara langsung melakukan pembiayaan. Akad yang dapat digunakan diantaranya murabahah, salam, ijarah,

mudharabah, serta musyarakah.

Di lain sisi, pemerintah juga dapat memberi tugas kepada Dinas Pertanian untuk melakukan penyuluhan, pendampingan, serta bimbingan kepada para petani.

20

Pedoman Teknis Kredit Ketahanan Pangan dan Energi (KKP-E). Direktorat Pembiayaan Pertanian, hal. 7.

Dana Program Pemerintah (APBN/ APBD)

Dinas Pertanian

Perbankan Syariah Lembaga Keuangan Mikro/ Modal Ventura

Agribisnis

Petani

16

Untuk program ini, pemerintah dapat menggunakan dana APBN/ APBD sebagai ujrah kepada Dinas Pertanian.

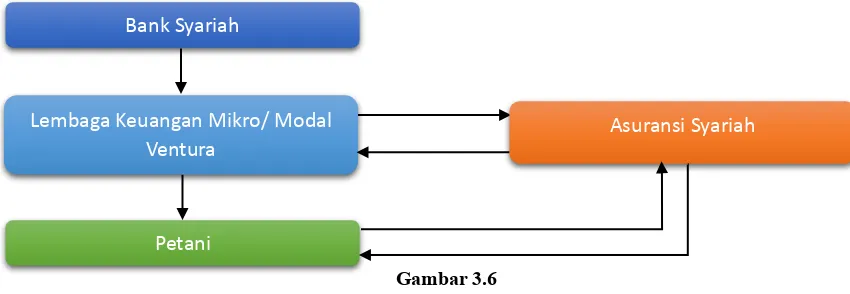

IV.7 Integrasi Perbankan Syariah, Asuransi Syariah, dan Lembaga Keuangan Mikro

Dalam melakukan pembiayaan melalui linkage program, bank syariah dipastikan menghadapi berbagai risiko yang mungkin terjadi, tidak hanya bank syariah, demikian juga lembaga keuangan mikro yang terkait. Sehingga untuk meminimalisir risiko-risko yang mungkin terjadi diperlukan lembaga asuransi syariah sebagai objek pengalihan risiko kerugian dalam pembiayaan. Adapun skim integrasi bank syariah, lembaga keuangan syariah, dan asuransi syariah dalam sistem linkage adalah sebagai berikut:

Gambar 3.6

Integrasi Perbankan Syariah, Asuransi Syariah, dan Lembaga Keuangan Mikro Sumber : Olahan Penulis

Koperasi mengajukan pembiayaan kepada bank syariah untuk disalurkan kepada anggota. Penyaluran pembiayaan kepada anggota mensyaratkan bahwa anggota harus memiliki asuransi. Ada dua keuntungan dalam persyaratan tersebut, pertama penyaluran pembiayaan oleh koperasi kepada anggota akan menimbulkan kepercayaan karena anggota sudah diproteksi oleh koperasi, kedua adalah bahwa koperasi turut serta dalam mengkampanyekan sadar asuransi sebagai bagian dari upaya untuk memindahkan risiko (bisnis) kepada pihak lain (asuransi).

Dalam kondisi ini ada tiga kemungkinan, 1) anggota telah memilki asuransi; 2) anggota belum memiliki asuransi dan memperoleh pembiayaan sekaligus asuransi; 3) anggota belum memiliki asuransi dan segera membuka asuransi. Pada skim tersebut ada persyaratan yang diminta oleh bank syariah bahwa untuk memperoleh kredit yang akan disalurkan oleh koperasi kepada anggotanya, koperasi itu sendiri (koperasi sebagai suatu lembaga/badan) disyaratkan memilki polis asuransi. Dengan demikian koperasi diharuskan untuk memilki asuransi.21

21

Deputi Pembiayaan Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2009. Optimalisasi Manfaat Asuransi Dalam Peningkatan Akses Pembiayaan Bagi UMKM-K. Hal. 48-49.

Lembaga Keuangan Mikro/ Modal Ventura

Bank Syariah

Petani

18 4. Kesimpulan

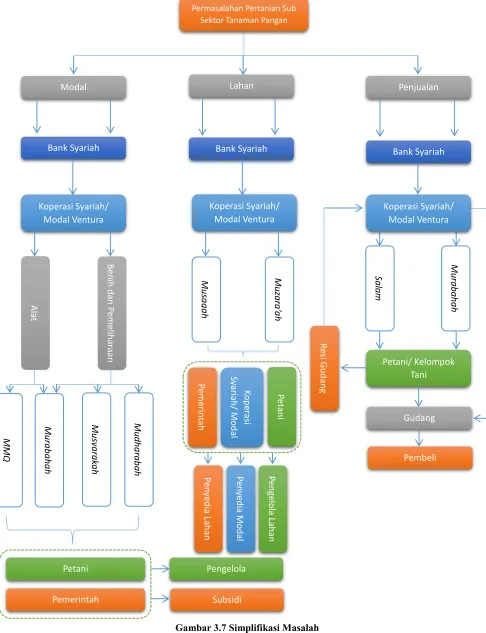

Dari pembahasan di atas, maka dapat diambil kesimpulan sebagai berikut :

1. Sektor pertanian sub sektor tanaman pangan di Indonesia meski memiliki potensi yang besar tetapi masih memiliki permasalahan-permasalahan sehingga tidak dapat melakukan produksi secara optimal. Perlu adanya dukungan perbankan syariah untuk membantu mengatasi masalah permodalan yang dimiliki petani melalui akselerasi linkage program.

Tidak hanya itu saja, dukungan pemerintah juga diperlukan agar akselerasi ini dapat berjalan dengan baik.

2. Linkage program sendiri terbagi menjadi tiga, yaitu pola executing, modeling dan joint financing. Ketiga pola ini dapat diakselerasi oleh perbankan syariah dimana baik pihak Perbankan komersial serta BPR/BPRS akan sama-sama mendapatkan keuntungan. Pihak perbankan komersial mendapatkan kemudahan akses terhadap KUKM sedangkan BPR/S mendapatkan keuntungan berupa ketersediaan dana.

3. Permasalahan petani dapat dibagi menjadi dua, yaitu permasalahan yang berhubungan dengan ekstensifikasi serta intesifikasi di mana melalui akad-akadi syariah, kebutuhan petani dapat diakomodasi dengan baik. 4. Sinergi antara perbankan syariah yang lebih dekat pada sektor riil dan

lembaga keuangan mikro melalui linkage program bisa menjadi alternatif optimalisasi pembiayaan terhadap sektor pertanian dari tidak adanya bank pertanian.

5. Ucapan Terima Kasih

Penelitian ini tidak akan berjalan tanpa dukungan dari banyak pihak. Oleh karena itu, dengan rendah hati penulis ingin mengucapkan terima kasih kepada :

1. Allah Ta’ala dan Muhammad s.a.w. Rasul Tercinta; 2. Kedua orang tua penlis atas do’a yang tiada henti;

3. Bapak Dr. M. Syafi’i Antonio selaku ketua STEI Tazkia;

4. Bapak Dr Yulidzar Djamaluddin Sanrego selaku pembimbing serta Bapak Nashr Akbar dan Bapak Nurizal;

19 6. Daftar Pustaka

Anton Apriantono, Mantan Menteri Pertanian Republik Indonesia, disampaikan pada Seminar Menuju Pendirian Bank Pertanian pada 11 Mei 2009 di IPB International Convention Center, Kampus IPB Baranang Siang, Bogor.

Antonio, M. Syafii. 2002. Bank Syariah:Dari Teori ke Praktik. Jakarta:Gema Insani

Press & Tazkia Cendekia.

Arthesa, Ade & Edia Handiman. 2006. Bank & Lembaga Keuangan Bukan Bank.

Jakarta : Indeks.

Ashari. 2009. Optimalisasi Kebijakan Kredit Program Sektor Pertanian di Indonesia. Jurnal Analisa Kebijakan Pertanian, Vol. 7, No. 1.

Ashari dan Supena Friyatno. 2006. Perspektif Pendirian Bank Pertanian di Indonesia. Jurnal Forum Penelitian Agro Ekonomi. Volume 24 No 2.

Ashari dan Sepatana. 2005. Prospek Pembiayaan Syariah Untuk Sektor Pertanian. Jurnal Forum Penelitian Agro Ekonomi. Vol. 23, No. 2.

Berita Resmi Statistik No. 14/02/Th. XVI, 5 Februari 2013.

Christine Daymon dan Immy Holloway. 2008. Metode-Metode Riset Kualitatif

dalam Pablic Relations and marketing Communications. Yogyakarta: Bentang Pustaka.

Darmawi, Herman. 2006. Pasar Finansial dan Lembaga-lembaga Finansial. Jakarta :

PT Bumi Aksara.

Deputi Pembiayaan Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2009. Optimalisasi Manfaat Asuransi Dalam Peningkatan Akses Pembiayaan Bagi UMKM-K. Fatwa Dewan Syariah Nasional No. 73/DSN-MUI/XI/2008 Tentang Musyarakah Mutanaqishah.

Hamid, E. S. 1986. Kredit Pedesaan di Indonesia. Yogyakarta: BPFE Yogyakarta.

Muhammad Taimoor Hassan. 2012. Role of Islamic Banking in Agriculture

Development in Bahawalpur, Pakistan. International Journal of Learning &

Development. Vol. 2, No. 3.

Mustopa Marli Batubara. 2007. Peran Lembaga Permodalan Dalam Pembiayaan

Sektor Agribisnis di Tingkat Pertanian Rakyat di Sumatera Selatan. Jurnal

Fordema, Vol. 7, No. 1.

Pedoman Teknis Krdit Ketahanan Pangan dan Energi (KKP-E). Direktorat Pembiayaan Pertanian.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik

Indonesia, No. 03/Per/M.KUKM/III/2009 tentang Pedoman Umum Linkage

program Antara Bank Umum Dengan Koperasi.

Septia, Yeni. 2009. Efektivitas Model Kredit dan Skim Pembiayaan Syariah dalam

Mengembangkan Sub Sektor Tanaman dalam Thoha dan Septia. Efektivitas

Model Pembiayaan Syariah Dalam Mengembangkan Sektor Pertanian,

67-102. Jakarta: Lipi Press.Soekarwati. Panduan Membuat Usulan Proyek

Pertanian dan Pedesaan. Yogyakarta: Penerbit Andi. 1996.

20

Sukur, M. H. Haryowani, Sunarsih, Y. Marisa, M. Fauzi Sutopo. 2000. Peningkatan

Peranan Kredit dalam Menunjang agribisnis di Pedesaan. Bogor: Pusat Penelitian Sosial Ekonomi Pertanian.

Sumaryanto dan A. R. Nurmanaf. 2007. Simpul- Simpul Strategis Pengembangan

Asuransi PertanianUntuk Usaha Tani Padi di Indonesia. Jurnal Forum

Penelitian Agro Ekonomi, Vol. 25, No. 2.

Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan syariah. Undang-Undang Republik Indonesia Nomor 7 tahun 1996 tentang Pangan.

http://www.antaranews.com/ http://www.depkeu.go.id/

http://www.muamalatbank.com/ http://www.paskomnas.com/ http://www.suaramerdeka.com/