BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi selalu menjadi sasaran utama dalam sistem pemerintahan setiap negara. Pembangunan ekonomi diartikan sebagai proses kenaikan pendapatan total dan pendapatan perkapita dengan memperhitungkan adanya pertambahan penduduk dan disertai dengan perubahan fundamental dalam struktur ekonomi suatu negara dan pemerataan pendapatan bagi penduduk suatu negara. Untuk mencapai pembangunan ekonomi nasional, diperlukan upaya sebagai pemberdayaan segala potensi dan sumber daya yang terdapat di setiap regional suatu negara, dengan tetap menjalin hubungan dengan pemerintah pusat dan sektor swasta. Oleh karena itu, pembangunan sebaiknya difokuskan di setiap daerah, sehingga pelaksanaan pembangunan tersebut diserahkan pada masing-masing daerah untuk mengatur rumah tangganya sendiri (Ghofir, 2000 dalam Nurmayasari, 2010). Kebijakan inilah yang disebut otonomi daerah.

Otonomi daerah diberlakukan di Indonesia sejak tahun 2000 dan diatur dalam Undang-undang nomor 22 tahun 1999 yang diperbaharui dengan Undang-Undang-undang nomor 32 tahun 2004 tentang Pemerintah Daerah. Pengertian otonomi daerah menurut undang-undang tersebut dalam Sasana: 2009, adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Sedangkan daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengurus masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem NKRI.

pendapatan tetap yang digunakan untuk membiayai berbagai kegiatan Daerah Otonom terdiri dari:

1. Pendapatan Asli Daerah 2. Dana Perimbangan

3. Lain-lain Pendapatan Yang Sah

Proporsi PAD terhadap total pendapatan daerah menjadi tolok ukur tingkat

kemandirian suatu daerah. Semakin tinggi kebutuhan belanja daerah yang dapat dibiayai dari PAD, maka akan semakin baik kualitas otonomi daerah tersebut. Selain bersumber dari PAD, pendapatan suatu daerah juga bersumber dari dana perimbangan. Dana perimbangan

merupakan bagian dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan pemerintah pusat kepada pemerintah daerah. Daerah yang membiayai belanja daerahnya dari dana perimbangan dengan porsi yang lebih besar dibanding PAD, mengindikasikan bahwa daerah tersebut belum dapat dikatakan mandiri karena masih bergantung kepada pemerintah pusat. Inilah alasan mengapa PAD dan dana perimbangan menjadi hal yang paling disoroti dalam rangka pelaksanaan otonomi daerah.

Perbedaan potensi dan sumber daya yang dimiliki tiap-tiap daerah akan menimbulkan perbedaan tingkat kemandirian antar daerah. Disinilah dibutuhkan pola integrasi yang baik antara pemerintah pusat dan pemerintah daerah melalui dana perimbangan. Pola

penyelenggaraan pemberian dana perimbangan harus disesuaikan dengan kemampuan keuangan daerah. Kinerja keuangan daerah dapat dilihat dari pengelolaan pendapatan daerah.

Jawa Tengah, sebagai salah satu provinsi yang berada di dalam pemerintahan Negara Kesatuan Republik Indonesia, juga telah melaksanakan kebijakan otonomi daerah.Sebagai daerah otonom, Jawa Tengah mempunyai tanggung jawab memberdayakan potensi daerah menurut prakarsa sendiri berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat, dan pertanggungjawaban kepada masyarakat dalam rangka menciptakan pemerintahan yang baik (good governance) (Sinaga, 2012). Pola pendapatan Provinsi Jawa Tengah berdasarkan tahun 2001-2012 selalu mengalami peningkatan terus-menerus.

Grafik 1.1

Total Pendapatan, PAD, dan Dana Perimbangan Provinsi Jawa Tengah Tahun 2001-2011

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Lain-Lain Pendapatan Yang Sah

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

Menurut Grafik 1.1 di atas, dapat diketahui bahwa total pendapatan Provinsi Jawa Tengah tahun 2001-2011 selalu mengalami peningkatan. Peningkatan pendapatan daerah di Provinsi Jawa Tengah selalu diiringi oleh peningkatan Pendapatan Asli Daerah (PAD) dan Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil Pajak / Bukan Pajak (BPHPBP). Porsi pos lain-lain pendapatan yang sah memiliki peranan yang kecil dalam pembentukan pendapatan Jawa Tengah.

Kontribusi PAD terhadap total pendapatan daerah Provinsi Jawa Tengah memiliki porsi lebih besar daripada kontribusi dana perimbangan terhadap total pendapatan daerah. Hal ini mengindikasikan bahwa Jawa Tengah dapat dikatakan sebagai daerah yang mandiri.

Provinsi Jawa Tengah terdiri dari sejumlah kabupaten dan kota. Kabupaten Cilacap merupakan kabupaten di Jawa Tengah yang memiliki pendapatan asli daerah paling tinggi dibanding kabupaten lainnya. Secara umum, Kabupaten Cilacap menduduki peringkat kedua dalam menyumbang total pendapatan Provinsi Jawa Tengah setelah ibokota Jawa Tengah, Kabupaten Cilacap. Kondisi ini menunjukkan bahwa Kabupaten Cilacap memiliki potensi yang cukup besar dalam pembentukan pendapatan Provinsi Jawa Tengah.

Grafik 1.2

Trend PAD Kota Semarang dan Kabupaten Cilacap Tahun 2001-2011

0

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

Alasan penulis tertarik mengambil Kabupaten Cilacap sebagai objek penelitian adalah untuk mengetahui trend pendapatan dan belanja daerah selama periode 2001 – 2012 dan selanjutnya dianalisis apakah Kabupaten Cilacap telah termasuk daerah mandiri atau belum selama 12 tahun era otonomi daerah.

1.2 Rumusan Masalah

Dari penjabaran latar belakang di atas, dapat disimpulkan rumusan masalah sebagai berikut:

1.2.1 Bagaimana gambaran umum keuangan Kabupaten Cilacap dilihat dari APBD tahun 2001-2012?

1.2.2 Bagaimana trend pendapatan asli daerah dan dana perimbangan Kabupaten Cilacap tahun 2001-2012?

1.2.3 Bagaimana trend belanja daerah Kabupaten Cilacap tahun 2001-2012? 1.2.4 Berapa proporsi pos-pos dalam pendapatan terhadap total pendapatan daerah

Kabupaten Cilacap tahun 2001-2012?

1.3 Tujuan Penelitian

Tujuan penulisan makalah ini antara lain:

1.3.1 Untuk mengetahui gambaran umum keuangan Kabupaten Cilacap dilihat dari APBD tahun 2001-2012.

1.3.3 Untuk mengetahui trend pendapatan asli daerah dan dana perimbangan Kabupaten Cilacap tahun 2001-2012?

1.3.4 Untuk mengetahui proporsi pos-pos dalam pendapatan terhadap total pendapatan daerah Kabupaten Cilacap tahun 2001-2012?

1.4 Manfaat Penelitian

Manfaat penulisan makalah ini antara lain:

1.4.1 Sebagai bahan bacaan dan informasi bagi mahasiswa khususnya dan masyarakat pada umumnya, mengenai gambaran umum keuangan Kabupaten Cilacap dilihat dari APBD tahun 2001-2012.

1.4.2 Sebagai bahan bacaan dan informasi bagi mahasiswa khususnya dan masyarakat pada umumnya, mengenai trend pendapatan asli daerah dan dana perimbangan Kabupaten Cilacap tahun 2001-2012.

1.4.3 Sebagai bahan bacaan dan informasi bagi mahasiswa khususnya dan masyarakat pada umumnya, mengenai trend pendapatan asli daerah dan dana perimbangan Kabupaten Cilacap tahun 2001-2012.

BAB 2

TINJAUAN PUSTAKA 2.1 Otonomi daerah

Kata otonomi tersebut berasal dari kata Yunani yaitu autos berarti sendiri dan nomos berarti hukum atau aturan. Menurut Undang nomor 22 tahun 1999 junto Undang-undang nomor 32 tahun 2004, otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan.Sedangkan yang dimaksud daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengatur masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia, (Sasana, 2009).

2.2 Desentralisasi Fiskal

Desentralisasi fiskal menurut Elmi, 2005 (dalam Enceng, 2012) adalah pelimpahan kewenangan di bidang pendapatan keuangan yang sebelumnya tersentralisasi baik secara administrasi maupun pemanfaatannya. Oleh karena itu, desentralisasi fiskal merupakan salah satu mekanisme transfer dana dari APBN untuk mewujudkan ketahanan fiskal yang

berkelanjutan (fiscal sustainability) dan memberikan stimulus terhadap aktifitas

perekonomian masyarakat.Dengan kebijakan desentralisasi fiskal diharapkan akan tercipta pemerataan kemampuan keuangan di setiap daerah.

Pelaksanaan desentralisasi fiskal di Indonesiasebagaimana tercantum dalam UU No 32Tahun 2004 tentang Pemerintahan Daerah danUU No. 33 Tahun 2004 tentang

PerimbanganKeuangan antara Pemerintah Pusat dan PemerintahDaerah intinya menyatakan bahwaSumber-sumber pembiayaan daerah yang utamadalam rangka pelaksanaan

desentralisasi fiskaladalah PAD, Dana Perimbangan, Pinjamandaerah dan lain-lain pendapatan yang sah.

2.3 Anggaran Pendapatan dan Belanja Daerah

Berdasarkan UU Nomor 32 Tahun 2004 dan Nomor 3 Tahun 2004 yang dimaksud dengan Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah yang ditetapkan dengan peraturan daerah. Struktur APBD terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan.

2.3.1 Pendapatan Daerah

Anggaran pendapatan berasal daeri Pendapatan Asli Daerah (PAD), dana perimbangan, dan lain-lain pendapatan yang sah.

2.3.2 Belanja Daerah

menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan

Permendagri Nomor 59 tahun 2007 dan perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua belanja daerah didefenisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Klasifikasi belanja daerah adalah sebagai berikut:

1. Belanja Langsung. Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja Langsung terdiri dari belanja: a. Belanja pegawai,

b. Belanja barang dan jasa, c. Belanja modal.

2. Belanja Tidak Langsung. Belanja Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai, b. Belanja bunga, c. Belanja subsidi, d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa

2.4 Pendapatan Asli Daerah (PAD)

Menurut Undang-undang No. 3 Tahun 2004, Pendapatan Asli Daerah diartikan sebagai pendapatan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah (Perda) sesuai dengan peraturan perundang-undangan yang berlaku, yang terdiri dari: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

2.5 Dana Perimbangan

dengan Peraturan Pemerintah Nomor 55 Tahun 2005, dana perimbanganadalah dana yang bersumber dari pendapatan Anggaran Pendapatan dan BelanjaNasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2.5.1 Dana Alokasi Umum

Secara definisi Dana Alokasi Umum (DAU) diartikan sebagai berikut (Sidik, dalam Kuncoro, 2004:30 dalam Enceng 2012):

1. Salah satu komponen dari Dana Perimbangan pada Anggaran Pendapatan

danBelanja Nasional (APBN) yang pengalokasiannya didasarkan atas konsep kesenjangan fiskal atau celah fiskal (fiscal gap), yaitu selisih antara kebutuhan fiskal dengan kapasitas fiskal.

2. Instrumen untuk mengatasi horizon imbalance, yang dialokasikan dengan tujuanpemerataan kemampuan keuangan antar daerah di mana penggunaannyaditetapkan sepenuhnya oleh daerah.

3. Equalization grant, yaitu berfungsi untuk menetralisasi ketimpangan

kemapuankeuangan dengan adanya Pendapatan Asli Daerah (PAD), Bagi Hasil Pajak, danBagi Hasil Sumber Daya Alam yang diperoleh daerah.

2.5.2 Dana Alokasi Khusus

Menurut Undang-Undang Nomor 33 Tahun 2004 Pasal 1 ayat 23 Dana Alokasi Khusus (DAK) merupakan bagian dari dana perimbangan, yaitu dana yang bersumber dari Anggaran Pendapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk

membiayai kebutuhan tertentu. Sejalan dengan Undang-Undang Nomor 33 Tahun 2004, menurut Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan

menyatakan bahwa Dana Alokasi Khusus (DAK) digunakan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi sebagai perwujudan tugas ke pemerintahan di bidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

2.5.3 Bagi Hasil Pajak / Bukan Pajak

BAB III

METODOLOGI PENELITIAN

3.1 Lokasi Penelitian

Letak geografis Kabupaten Cilacap pada 108º 4’ 30 “ – 109º 22’ 30 “ Garis Bujur Timur dan 7º 30’ 20 “ – 7º 45’ Garis Lintang Selatan, dengan luas wilayah 225.361 Km2 dengan batas wilayah sebelah Utara : Kabupaten Banyumas, sebelah Selatan : Samudera Hindia, sebelah Timur : Kabupaten Kebumen, dan sebelah Barat : Kabupaten Ciamis. Secara geografis berada di bagian wilayah selatan Provinsi Jawa Tengah berhadapan langsung dengan perairan Samudera Hindia, dengan panjang garis pantai ± 105 km, yang dimulai dari bagian timur pantai Desa Jetis Kecamatan Nusawungu ke arah barat hingga Ujung Kulon Pulau Nusakambangan berbatasan dengan Provinsi Jawa Barat.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam hal ini pengumpulan data ini diperoleh dari instansi-instansi yang terkait seperti Badan Pusat Statistik, BAPPENAS, dan Kementrian Keuangan, dengan melakukan studi kepustakaan terhadap data-data yang dipublikasikan secara resmi, buku-buku, majalah-majalah serta laporan lain yang berhubungan dengan penelitian.

3.3 Metode Sampling

Metode sampling dalam penelitian ini adala purposive sampling, yaitu teknik pengambilan sampel yang ditentukan secara sengaja dengan kriteria tertentu. Dalam penelitian ini, data yang digunakan adalah Anggaran Pendapatan dan Belanja Daerah Kabupaten Cilacap tahun 2001-2012.

3.4 Metode Analisis

Metode analisis yang digunakan adalah statistik deskriptif yaitu metode yang

BAB IV PEMBAHASAN

4.1 Keuangan Kabupaten Cilacap Tahun 2001-2012

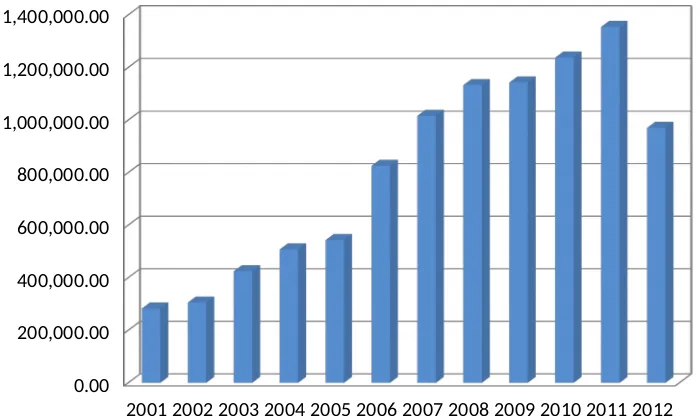

Berdasarkan data APBD Kabupaten Cilacap tahun 2001-2012 yang telah diolah, maka diperoleh trend sebagai berikut.

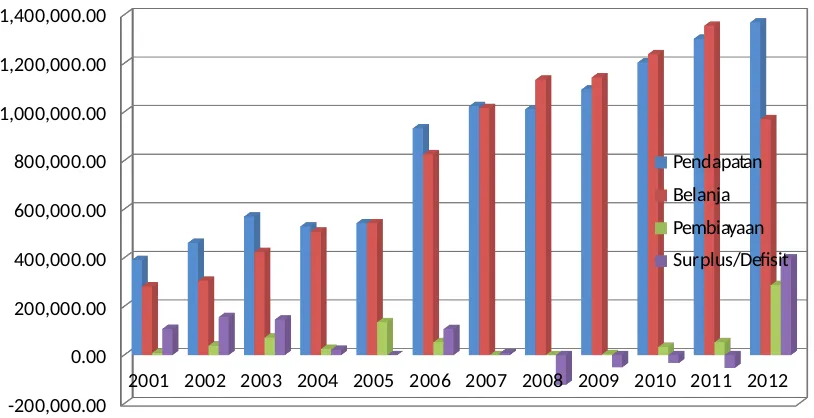

Grafik 4.1

Trend APBD Kabupaten Cilacap Tahun 2001-2012 (dalam jutaan rupiah)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 -200,000.00

0.00 200,000.00 400,000.00 600,000.00 800,000.00 1,000,000.00 1,200,000.00 1,400,000.00

Pendapatan Belanja Pembiayaan Surplus/Defisit

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

Menurut grafik di atas, trend pendapatan dan belanja APBD Kabupaten Cilacap secara umum mengalami peningkatan dari tahun ke tahun selama periode 2001-2012. Rata-rata pendapatan Kabupaten Cilacap selama periode 2001-2012 sebesar Rp 869 milyar pertahun dan rata-rata belanja sebesar Rp 812 milyar pertahun. Secara umum, keuangan Kabupaten Cilacap selama periode 2001-2012 dapat dikatakan belum stabil karena setelah selama 7 tahun mulai tahun 2001 - 2007 realisasi APBD mengalami surplus, dari tahun 2008 realisasi APBD mengalami defisit hingga tahun 2011. Kemudian pada tahun 2012, keuangan

4.2 Trend Pendapatan Daerah, Pendapatan Asli Daerah, dan Dana Perimbangan Kabupaten Cilacap Tahun 2001-2012

Sumber-sumber pendapatan Kabupaten Cilacap tidak hanya berasal dari pos-pos pendapatan daerah saja. Pemerintah pusat mengalokasikan dana bantuan dalam bentuk dana perimbangan bagi Kabupaten Cilacap guna membantu pembiayaan daerah dalam rangka desentralisasi fiskal. Trend pendapatan Kabupaten Cilacap selama periode 2001-2012 disajikan dalam grafik di bawah ini.

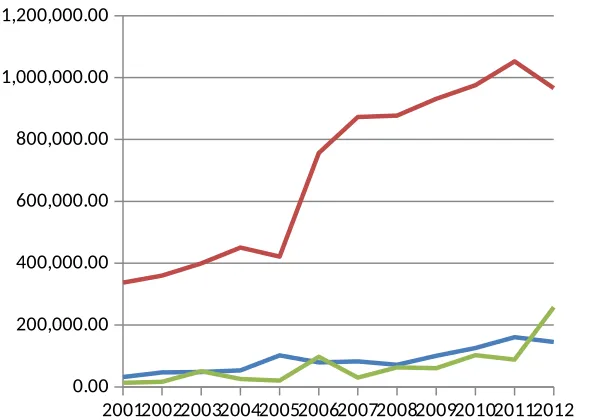

Grafik 4.2

Trend Pendapatan Kabupaten Cilacap tahun 2001-2012 (dalam jutaan rupiah)

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah Keterangan:

PAD : Pendapatan Asli Daerah DP : Dana Perimbangan LPYS: Lain-lain PAD yang Sah

(DAU), Dana Alokasi Khusus (DAK), dan Bagi Hasil Pajak Bukan Pajak (BPHBP). Rata-rata dana perimbangan yang dialokasikan selama periode 2001-2012 sebesar Rp 700 milyar pertahun. Sedangkan untuk pos PAD berada pada urutan kedua setelah dana perimbangan dengan rata-rata selama periode 2001-2012 sebesar Rp 87 milyar pertahun. Lain-lain pendapatan yang sah menempati posisi ketiga dengan rata-rata selama periode 2001-2012 sebesar Rp 68,8 milyar pertahun.

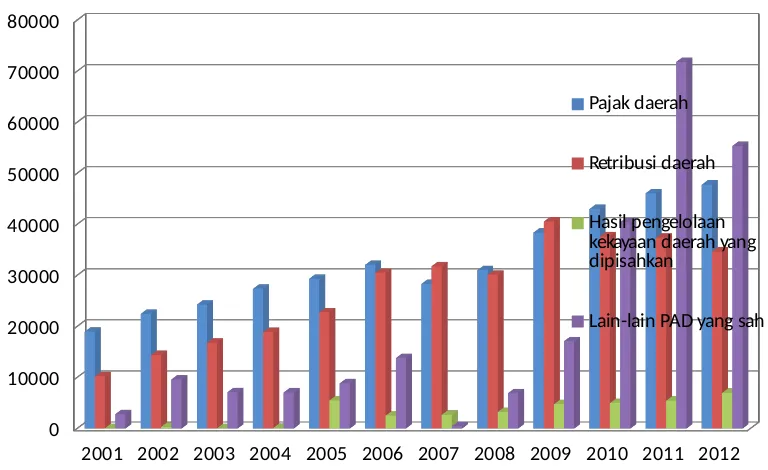

Dalam rangka desentralisasi fiskal, kemandirian fiskal bagi setiap daerah otonom menjadi hal yang paling krusial. Setiap daerah otonom melalui kendali pemerintah daerah diharapkan dapat mengoptimalkan sumber-sumber pendapatan yang berasal dari daerahnya masing-masing untuk keperluan pembiayaan daerah. Suatu daerah dapat dikatakan madiri apabila daerah tersebut tidak bergantung pada dana bantuan dari pemerintah pusat. PAD pada tiap-tiap daerah dapat bersumber dari pajak daerah, retribusi daerah, laba perusahaan milik daerah, dan lain-lain PAD yang sah. Trend PAD untuk Kabupaten Cilacap selama tahun 2001-2012 disajikan pada grafik di bawah ini.

Grafik 4.4

Trend Dana Perimbangan Kabupaten Cilacap tahun 2001-2012 (dalam jutaan rupiah)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 0 kekayaan daerah yang dipisahkan

Lain-lain PAD yang sah

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

lain-lain PAD yang sah. Pajak daerah Kabupaten Cilacap selama tahun 2001 hingga 2006 mengalami peningkatan terus-menerus dengan rata-rata pendapatan sebesar Rp 25 milyar. Kemudian tahun 2007 – 2008 pendapatan pajak daerah mengalami penurunan, dan meningkat kembali mulai tahun 2009 hingga 2012.

Sedangkan untuk pendapatan retribusi daerah, secara umum grafiknya cukup fluktuatif selama 12 tahun terakhir. Lain-lain PAD yang sah dari tahun 2001-2007 menempati posisi ketiga untuk sumber PAD terbesar Kabupaten Cilacap setelah pajak daerah dan retribusi daerah. Pada tahun 2008, lain-lain PAD yang sah mengalami peningkatan yang cukup signifikan dan mencapai puncaknya pada tahun 2011 sebesar Rp 71 Milyar melebihi pajak daerah dan retribusi daerah. Pada tahun 2012 lain-lain PAD yang sah mengalami penurunan sebesar Rp 16 milyar. hasil pengelolaan kekayaan daerah yang dipisahkan/laba perusahaan milik daerah menyumbang rata-rata sekitar Rp 3 milyar selama periode 2001-2012. Selain dari PAD, pendapatan Kabupaten Cilacap juga berasal dari Dana Perimbangan yang meliputi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil Pajak Bukan Pajak (BHPBP). Trend dana perimbangan Kabupaten Cilacap periode 2001-2012 disajikan dalam grafik berikut.

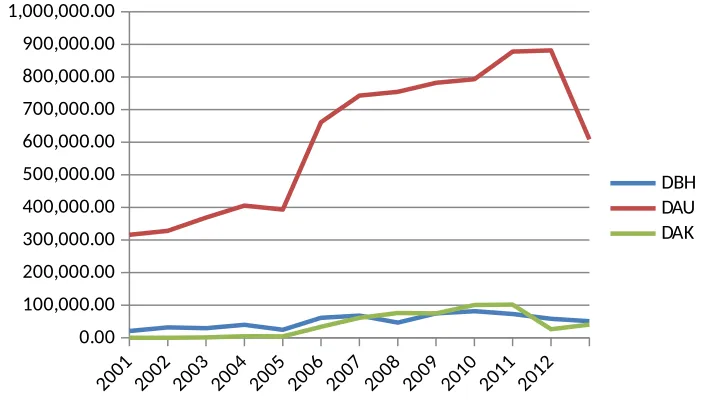

Grafik 4.4

Trend Dana Perimbangan Kabupaten Cilacap tahun 2001-2012 (dalam jutaan rupiah)

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

adalah Dana Alokasi Umum yang mencapai rata-rata Rp 608 milyar pertahun. Posisis kedua ditempati oleh Dana Bagi Hasil Pajak / Bukan Pajak yang perubahannya cenderung

fluktuatif, dengan rata-rata mencapai Rp 51 milyar pertahun. Sedangkan untuk Dana Alokasi Khusus, rata-ratanya mencapai Rp 40 milyar pertahun.

4.3 Trend Belanja Daerah Kabupaten Cilacap Tahun 2001-2012

Secara umum, belanja daerah diklasifikasikan menjadi belanja langsung dan belanja tidak langsung. Belanja yang memiliki porsi cukup besar dalam APBD adalah belanja langsung yang meliputi belanja pegawai, belanja barang dan jasa, dan belanja modal. Berdasarkan data APBD Kabupaten Cilacap, trend belanja daerah Kabupaten Cilacap disajikan dalam grafik berikut.

Grafik 4.5

Trend Belanja Kabupaten Cilacap tahun 2001-2012 (dalam jutaan rupiah)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 0.00

200,000.00 400,000.00 600,000.00 800,000.00 1,000,000.00 1,200,000.00 1,400,000.00

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

Berdasarkan grafik di atas, secara umum, belanja Kabupaten Cilacap mengalami peningkatan terus menerus. Kecuali pada tahun 2012, belanja Kabupaten Cilacap mengalami penurunan sebesar Rp 384 milyar pertahun. Rata- rata belanja Kabupaten Cilacap selama 12 tahun terakhir mencapai Rp 812 milyar pertahun.

Trend Belanja Langsung Kabupaten Cilacap tahun 2001-2012 (dalam jutaan rupiah)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 0.00 Belanja Barang dan Jasa Belanja Modal

Sumber: Direktorat Jenderal Perimbangan Keuangan RI, diolah

Berdasarkan grafik di atas, belanja pegawai adalah sumber belanja terbesar selama periode 2001-2012. Rata-rata belanja pegawai dalam 12 tahun terakhir sebesar Rp 519 milyar pertahun. Belanja terbesar kedua setelah belanja pegawai adalah belanja modal. Trend belanja modal cukup fluktuatif dengan rata-rata sebesar Rp 120 milyar pertahun. Sedangkan sisanya adalah belanja barang dan jasa dengan rata-rata Rp 84,6 milyar pertahun.

4.4 Proporsi Pos-pos dalam Pendapatan terhadap Total Pendapatan Kabupaten Cilacap tahun 2001-2012

Tahun TPD PAD PAD/TPD (%) PerimbanganDana DP/TPD(%) PAD yangLain-lain Sah

LPYS/TPD (%)

2001 391.008,34 32.112,95 8,21 336.886,93 86,16 13.402,02 3,43

2002 461.719,53 46.833,92 10,14 359.884,74 77,94 16.546,95 3,58

2003 570.553,60 48.301,12 8,47 399.350,51 69,99 50.587,92 8,87

2004 529.583,87 53.499,09 10,1 450.436,38 85,05 25.648,39 4,84

2005 543.312,66 101.873,00 18,75 421.376,16 77,56 20.063,50 3,69

2006 932.736,97 78.895,46 8,46 756.291,31 81,08 97.550,20 10,46

2007 1.024.420,64 82.143,54 8,02 872.609,93 85,18 29.862,96 2,92

2008 1.011.510,00 71.290,00 7,05 877.167,00 86,72 63.053,00 6,23

2009 1.092.960,00 100.784,00 9,22 931.816,00 85,26 60.360,00 5,52

2010 1.204.548,85 126.058,25 10,47 975.811,14 81,01 102.679,47 8,52

2011 1.301.979,97 160.777,10 12,35 1.052.767,97 80,86 88.434,90 6,79

2012 1.368.833,05 144.840,32 10,58 966.140,32 70,58 257.852,41 18,84

BAB V PENUTUP

5.1 Kesimpulan

Penerimaan Keuangan Daerah di Kabupaten Cilacap sebagian besar dananya masih bersumber dari alokasi pemerintah pusat dalam dana perimbangan, dengan rata-rata mencapai 81% per tahun dari total pendapatan daerah. Sedangkan sumber pendapatan dari PAD hanya mencapai 10% per tahun dari total pendapatan daerah.Untuk lain-lain pendapatan yang sah diperoleh rata-rata 7% per tahun dari total pendapatan daerah. Maka dengan kata lain, Kabupaten CIlacap belum mampu menjadi daerah yang mandiri.

5.2 Saran

Dari penelitian di atas, penulisan memberikan saran sebagai berikut: 1. Untuk Penelitian Selanjutnya

a. Untuk penelitian selanjutnya, penulis menyarankan untuk meneliti lebih jauh mengenai pelaksanaan otonomi daerah dan desentralisasi fiskal di Kabupaten Cilacap, misalnya mengukur tingkat kemandirian fiskal yang tidak

diikutsertakan dalam penelitian ini.

b. Menganalisis hambatan-hambatan di Kabupaten Cilacap dalam rangka otonomi daerah dan desentralisasi fiskal dan memberikan solusi untuk optimalisasi pendapatan yang bersumber dari pendapatan asli daerah.

2. Untuk Pemerintah Daerah

DAFTAR PUSTAKA

Badan Pusat Statistik Jawa Tengah.

Direktorat Jenderal Perimbangan Keuangan Republik Indonesia.

Direktorat Jenderal Perimbangan Keuangan. 2011. Deskripsi dan Analisis APBD TA 2011. Kementrian Keuangan Republik Indonesia.

Enceng, Liestyodono B Irianto, dan Purwaningdyah MW. 2012. Desentralisasi Fiskal Pendapatan Keuangan Daerah. Jurnal Ilmu Administrasi Negara, Volume 12, Nomor 1, Juli 2012: 1 – 73. Tangerang.

Kementrian Keuangan Republik Indonesia.

Nurmayasari, Dini. 2010. Analisis Penerimaan Pajak Reklame Kota Semarang. Program Sarjana (S1). Semarang. Fakultas Ekonomi Universitas Diponegoro.